Tamanho e Participação do Mercado de Bombas de Vácuo de Anel Líquido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

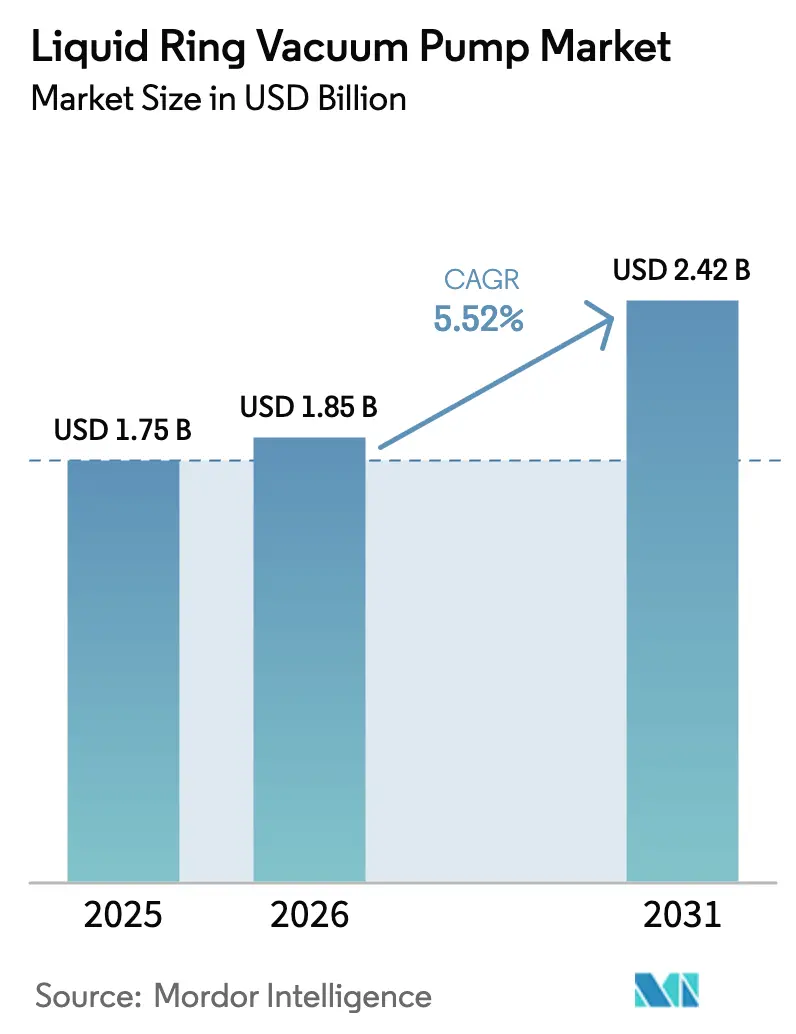

| Tamanho do Mercado (2026) | 1.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas de Vácuo de Anel Líquido por Mordor Intelligence

O tamanho do mercado de bombas de vácuo de anel líquido foi avaliado em USD 1,75 bilhão em 2025 e estima-se que cresça de USD 1,85 bilhão em 2026 para atingir USD 2,42 bilhões até 2031, a um CAGR de 5,52% durante o período de previsão (2026-2031). O crescimento concentrou-se nas adições de capacidade química na Ásia-Pacífico, na migração contínua de produtores farmacêuticos para sistemas de recuperação de solventes e nos investimentos constantes em reciclagem de celulose e papel. A construção em aço inoxidável ganhou destaque à medida que as operações processavam correntes mais corrosivas, enquanto as configurações de dois estágios conquistaram participação em aplicações que exigem vácuo mais profundo. As capacidades de médio porte (501–5.000 m³/h) dominaram a demanda por se adequarem à maioria das unidades de processo independentes e oferecerem custos de capital e operação equilibrados. A intensidade competitiva aumentou à medida que os líderes globais adicionaram retrofits com eficiência hídrica, e os fabricantes regionais aproveitaram a agilidade de preços para conquistar pedidos sensíveis ao custo. No entanto, o endurecimento das normas de eficiência energética na União Europeia e no oeste da América do Norte limitou a adoção em ciclos de baixa carga que poderiam migrar para alternativas de parafuso seco.

Principais Conclusões do Relatório

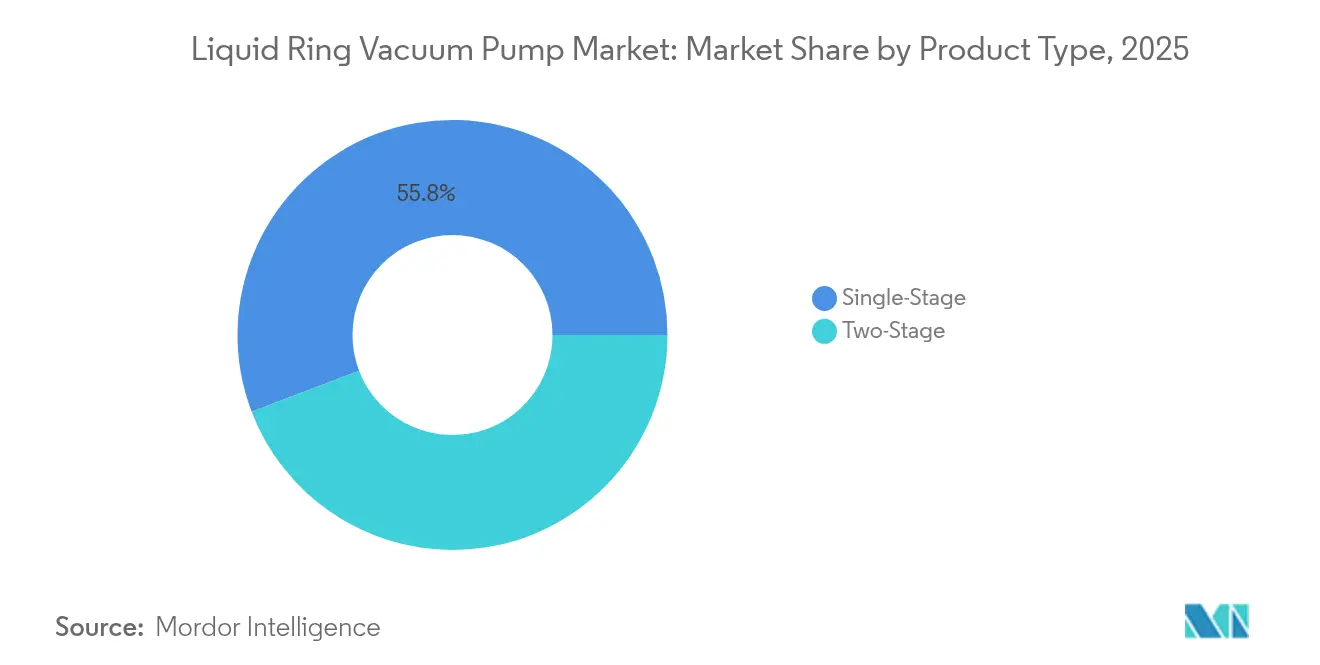

- Por tipo de produto, as unidades de estágio único lideraram com 55,80% da participação do mercado de bombas de vácuo de anel líquido em 2025, enquanto os modelos de dois estágios devem avançar a um CAGR de 6,55% até 2031.

- Por material, o aço inoxidável capturou 48,90% da participação de receita em 2025; outros materiais devem expandir a um CAGR de 7,02% até 2031.

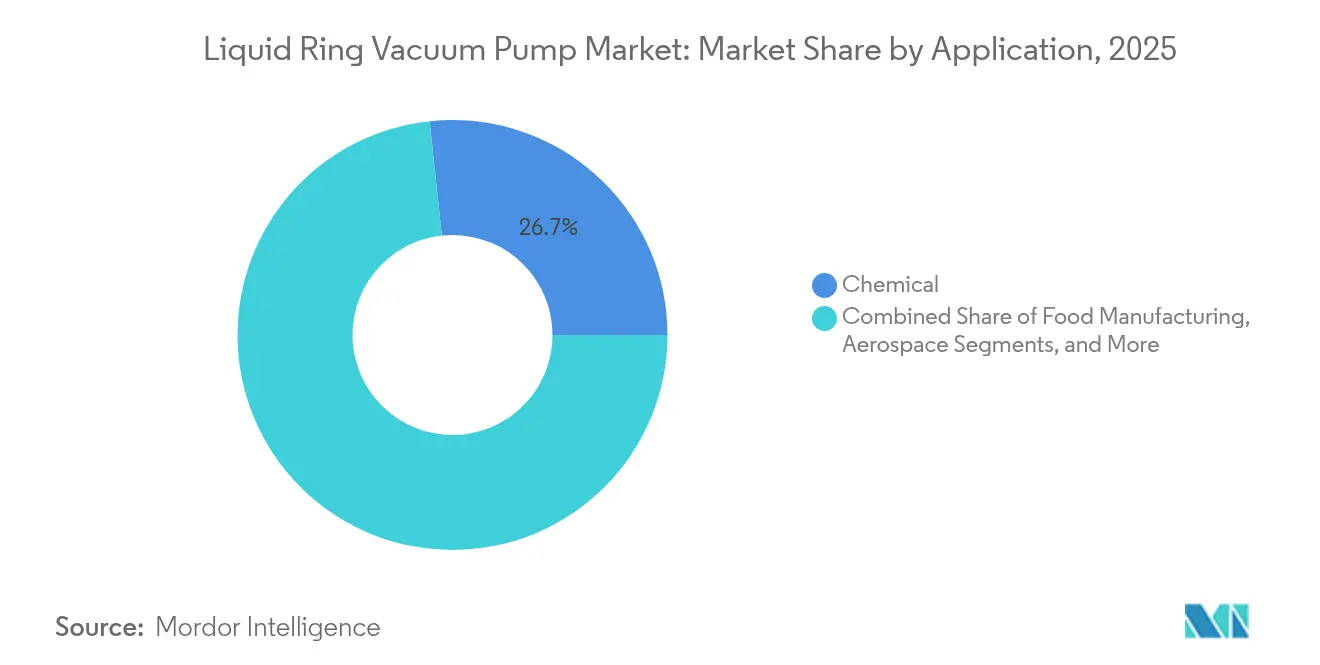

- Por aplicação, o processamento químico deteve 26,70% da participação do tamanho do mercado de bombas de vácuo de anel líquido em 2025, enquanto os usos farmacêuticos crescem a um CAGR de 7,66% até 2031.

- Por capacidade, a faixa de 501–5.000 m³/h representou 38,90% da participação em 2025 e permanece líder em volume, enquanto os sistemas acima de 15.000 m³/h devem registrar um CAGR de 6,76% até 2031.

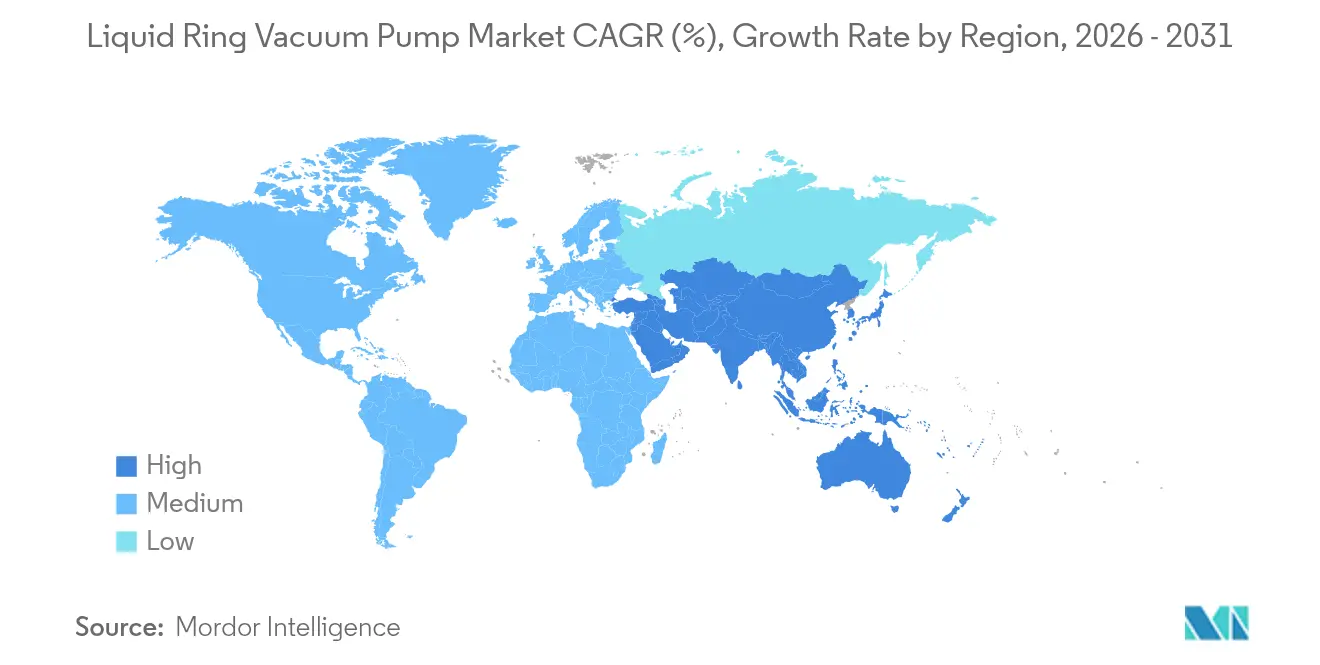

- Por geografia, a Ásia-Pacífico dominou com 43,00% de participação em 2025 e avança a um CAGR de 7,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bombas de Vácuo de Anel Líquido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão da capacidade de processamento químico na APAC | +1.8% | Núcleo da APAC, transbordamento para o MEA | Médio prazo (2-4 anos) |

| Transição de sistemas de vácuo seco para retrofits de anel líquido com eficiência hídrica | +0.7% | Global, concentrado em regiões propensas à seca | Curto prazo (≤ 2 anos) |

| Endurecimento das normas de emissão de solventes em farmacêutica e embalagens de alimentos | +0.9% | América do Norte e UE, expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Aumento de usinas de reciclagem de celulose e papel | +0.6% | América do Norte, Europa, emergindo na APAC | Médio prazo (2-4 anos) |

| Crescimento de estações de vácuo para eletrolisadores de hidrogênio verde | +0.8% | UE e América do Norte, projetos-piloto na APAC | Longo prazo (≥ 4 anos) |

| Demanda por bombas de grande capacidade em projetos de refino de lítio | +0.5% | APAC, América do Sul, emergindo na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida expansão da capacidade de processamento químico na APAC

Os produtores químicos da Ásia-Pacífico continuaram adicionando plantas de escala mundial que requerem vácuo confiável para gerenciar correntes úmidas e corrosivas. Os projetos de etileno da China sozinhos especificaram 15 a 25 grandes sistemas de anel líquido por complexo, impulsionando a demanda agregada até 2030. [1]Chemical & Engineering News, "A China domina as adições de capacidade global de etileno," cen.acs.org O impulso da Índia em química de especialidade também elevou os requisitos de vácuo para destilação e cristalização. Os parques químicos integrados favoreceram estações de vácuo centralizadas onde as unidades de anel líquido oferecem desempenho contínuo com tempo de inatividade mínimo. Os pedidos de sistemas frequentemente incluíam monitoramento digital para maximizar o tempo de operação, criando novas receitas de serviço para os fabricantes de equipamentos originais.

Endurecimento das normas de emissão de solventes em farmacêutica e embalagens de alimentos

A Agência de Proteção Ambiental dos Estados Unidos determinou 99,5% de recuperação de solventes para ventilações farmacêuticas em 2024, promovendo atualizações generalizadas de bombas seladas a óleo ou secas para modelos de anel líquido que podem usar líquidos de vedação compatíveis e evitar riscos de contaminação.[2]MD-Kinney, "Anel Líquido de Dois Estágios KLRC," md-kinney.com Os reguladores europeus adotaram limites análogos, e os primeiros adotantes relataram melhorias de 15 a 20% na recuperação de solventes. A adoção se estendeu às linhas de embalagem de alimentos que manuseiam solventes de grau alimentício, onde os controles de contaminação são igualmente rigorosos.

Aumento de usinas de reciclagem de celulose e papel

As usinas norte-americanas adicionaram mais de 2 milhões de toneladas de capacidade de reciclagem em 2024, cada uma instalando 8 a 12 bombas de anel líquido para gerenciar as etapas de desintagem e desaguamento. A tolerância das bombas a sólidos em suspensão prolongou os intervalos de manutenção em 25% em comparação com alternativas secas, reduzindo os custos de tempo de inatividade. Atualizações semelhantes foram realizadas na Europa, à medida que as usinas buscavam economias de energia por meio de maior consistência de vácuo.

Crescimento de estações de vácuo para eletrolisadores de hidrogênio verde

Projetos de eletrolisadores da classe gigawatt na Alemanha e nos Estados Unidos especificaram unidades de anel líquido para a evacuação de pilhas com alta umidade. A compatibilidade da tecnologia com líquidos de vedação à base de água atendeu às rigorosas exigências de pureza, evitando traços de hidrocarbonetos que podem envenenar as células de combustível. Cada instalação de 1 GW exigiu quatro a seis unidades, formando um nicho lucrativo para fabricantes de equipamentos originais com projetos resistentes à corrosão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas tarifas de consumo de água em regiões propensas à seca | -0.4% | Oeste da América do Norte, Austrália, partes da APAC | Curto prazo (≤ 2 anos) |

| Penalidades de eficiência energética em relação à tecnologia de parafuso seco em ciclos de baixa carga | -0.3% | UE, América do Norte (mercados regulados por energia) | Médio prazo (2-4 anos) |

| Escassez de aço inoxidável reciclado de grau fundição | -0.2% | Global, aguda nos polos de fabricação da APAC | Longo prazo (≥ 4 anos) |

| Aumento do custo de conformidade com a proibição de PFAS para descarte de água de processo | -0.1% | América do Norte, UE, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altas tarifas de consumo de água em regiões propensas à seca

Os preços industriais da água atingiram USD 8,50 por m³ na Califórnia durante 2024, tornando as bombas de anel líquido de fluxo contínuo onerosas para operar. Os usuários adotaram circuitos de circuito fechado que reduziram a reposição de água em até 90%, mas o custo inicial desacelerou os cronogramas de substituição. Algumas aplicações de baixa carga migraram inteiramente para projetos de parafuso seco para evitar as tarifas de água, comprimindo o crescimento do volume de mercado nessas áreas.

Penalidades de eficiência energética em relação à tecnologia de parafuso seco

Os projetos de anel líquido consumiram aproximadamente 30% mais eletricidade do que as bombas de parafuso seco em cargas parciais, uma desvantagem amplificada pelas tarifas de energia europeias de USD 0,17 por kWh em 2024. Os regimes de preço de carbono impuseram custos adicionais por quilowatt-hora, direcionando os operadores de processos em batelada para unidades secas de alta eficiência. No entanto, onde os vapores condensáveis prevaleciam, os usuários valorizavam a estabilidade de desempenho do anel líquido em detrimento das economias teóricas de energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Dois Estágios Ganham Tração

As unidades de estágio único detinham 55,80% da participação do mercado de bombas de vácuo de anel líquido em 2025, devido à sua simplicidade e menor custo de capital. A configuração atendia às necessidades de vácuo de até 26 inHg para concreto, papel e serviços gerais de processo. Os modelos de dois estágios, no entanto, expandiram-se a um CAGR de 6,55%, garantindo pedidos em secagem farmacêutica e destilação de química de especialidade, onde pressões finais abaixo de 29 inHg são obrigatórias.

A arquitetura de dois estágios proporcionou vácuo mais profundo sem vedações a óleo, minimizando a contaminação do produto e permitindo a recuperação de solventes. Embora o custo de capital fosse mais elevado, os operadores aceitaram o prêmio pela qualidade e conformidade regulatória. Os projetos de estágio único mantiveram preferência em serviços abrasivos ou sujos, pois menos componentes simplificavam os ciclos de manutenção superiores a 8.000 horas entre falhas.

Por Material: Aço Inoxidável Acelera

O aço inoxidável capturou 48,90% de participação em 2025, refletindo a mudança das indústrias de processo para correntes corrosivas e de alta pureza. O crescimento ocorreu a um CAGR de 7,02% até 2031, à medida que os graus 316L se tornaram padrão nas instalações farmacêuticas para satisfazer as auditorias de limpabilidade da FDA. O ferro fundido continuou atendendo às esferas sensíveis ao custo — celulose, papel e indústria geral — onde o risco de ataque químico permanecia baixo.

As bombas de liga e compósito preencheram nichos estreitos, como serviço marítimo offshore ou ambientes que exigem redução de peso. No entanto, a tecnologia de aço inoxidável dominou as licitações onde a contaminação era inaceitável, e os líderes de mercado ampliaram seus portfólios de aço inoxidável com opções de acionamento magnético que eliminaram o vazamento de vedação de eixo.

Por Aplicação: Setor Farmacêutico Acelera

As aplicações de processamento químico mantiveram 26,70% do volume de 2025, ancorando o mercado de bombas de vácuo de anel líquido. Ainda assim, os projetos farmacêuticos entregaram uma vantagem de CAGR de 7,66%, impulsionados por restrições de emissões e mandatos de recuperação de solventes. O segmento especificou regularmente circuitos de líquido de vedação em circuito fechado que reciclam os solventes capturados, melhorando a economia de retorno do investimento.

A fabricação de alimentos também adotou a tecnologia para garantir o manuseio de vapores sem contaminação, atendendo aos códigos de higiene. As operações de autoclave aeroespacial e pintura automotiva geraram pedidos estáveis, e os produtores offshore de petróleo valorizaram a tolerância do anel líquido para gases úmidos e ácidos.

Por Faixa de Capacidade: Sistemas de Médio Porte Prevalecem

A faixa de 501–5.000 m³/h controlou 38,90% da demanda de 2025, equilibrando o custo de capital com as necessidades de fluxo de unidades de processo individuais. Os módulos grandes acima de 15.000 m³/h são previstos a um CAGR de 6,76% à medida que os parques integrados centralizam a geração de vácuo. Por outro lado, as bombas de escala laboratorial com ≤500 m³/h visavam instalações-piloto e linhas de pesquisa e desenvolvimento.

Os construtores de pacotes comercializaram skids modulares de médio porte que podem ser paralelizados, permitindo a expansão de capacidade em fases. As capacidades maiores incluíam estágios redundantes e controles avançados para salvaguardar o tempo de operação de complexos com múltiplas unidades.

Análise Geográfica

A Ásia-Pacífico manteve 43,00% de participação em 2025 e estava no caminho para um CAGR de 7,32% à medida que os projetos petroquímicos, de química de especialidade e de semicondutores proliferavam. A China expandiu a produção de etileno em mais de 20 milhões de toneladas anuais, com cada complexo integrando extensa infraestrutura de anel líquido. O setor químico da Índia foi projetado para atingir USD 300 bilhões até 2025, com plantas de química de especialidade demandando bombas de aço inoxidável tolerantes a solventes agressivos. A relocalização da fabricação química de médio porte no Sudeste Asiático apoiou ainda mais a demanda regional.

A América do Norte experimentou substituições constantes ligadas à capacidade farmacêutica e aos petroquímicos derivados do xisto. Os créditos de eficiência energética incentivaram retrofits para projetos de circuito fechado, enquanto as operações de areias betuminosas e processamento de gás no Canadá favoreceram grandes unidades de aço inoxidável adequadas para gases abrasivos e com alto teor de água. O crescimento químico do México por nearshoring também impulsionou as vendas de sistemas de médio porte.

A Europa concentrou-se em pacotes otimizados em energia que integravam recuperação de calor e acionamentos de velocidade variável. Os clusters farmacêuticos da Alemanha, Suíça e Irlanda atualizaram para equipamentos de aço inoxidável de dois estágios para conformidade com validação. As expansões petroquímicas do Oriente Médio sob a Visão 2030 adotaram grandes conjuntos de ferro fundido e aço inoxidável projetados para operação contínua em ambiente desértico, e o refino de lítio na América do Sul começou a especificar linhas de alta capacidade, sinalizando oportunidade de exportação futura para fabricantes de equipamentos originais globais.

Cenário Competitivo

O mercado de bombas de vácuo de anel líquido permaneceu moderadamente concentrado. Atlas Copco, Flowserve e Nash aproveitaram linhas de produtos amplas, depósitos globais de peças e suítes de monitoramento digital. A aquisição da Kyungwon Machinery pela Atlas Copco em 2025 aprofundou os vínculos com semicondutores na Coreia e apoiou o serviço localizado.[4]Water Online, "Atlas Copco lança linha inteligente, durável e eficiente de bombas de vácuo de anel líquido com tecnologia VSD dupla," wateronline.com A Flowserve expandiu os retrofits de pós-venda que combinam circuitos de água em circuito fechado com trocadores de calor, atendendo a clientes em zonas de seca. A Nash promoveu unidades de acionamento magnético para reduzir falhas de vedação em meios corrosivos.

Os concorrentes regionais Guangdong Kenflo e PPI Pumps capturaram pedidos de commodities oferecendo modelos simplificados de ferro fundido com prazos de entrega mais curtos. O fabricante japonês Miura introduziu uma bomba com carcaça de resina que reduz o peso em 20%, visando mercados marítimos onde a economia de peso reduz o consumo de combustível. Os depósitos de patentes concentraram-se em mancais magnéticos e acionamentos de velocidade variável integrados, prometendo economias de energia de 8 a 12% e intervalos de revisão estendidos.

O foco estratégico deslocou-se para a engenharia de aplicações em hidrogênio verde, processamento de lítio e celulose reciclada, onde as nuances do processo exigiam materiais personalizados e profundidades de vácuo específicas. A receita de serviços cresceu à medida que os clientes optaram por assinaturas de manutenção preditiva para minimizar paradas não planejadas.

Líderes do Setor de Bombas de Vácuo de Anel Líquido

Atlas Copco AB

Flowserve Corporation

Ingersoll Rand Inc.

Graham Corporation

Busch SE (Busch Vacuum Solutions)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Miura lançou a bomba com carcaça de resina MEA-37E, reduzindo o peso de montagem em 20% para plataformas offshore.

- Maio de 2025: O Laboratório Nacional de Oak Ridge patenteou um método de extrusão assistida por vácuo que reduziu a porosidade de polímeros em 75% e abre novas aplicações para bombas.

- Fevereiro de 2025: A Graham Corporation anunciou uma expansão de planta de USD 17,6 milhões após garantir um contrato de sistema de vácuo da Marinha dos EUA no valor de USD 2,1 milhões.

- Janeiro de 2025: A Atlas Copco concluiu a aquisição de USD 465 milhões da Kyungwon Machinery para reforçar a cobertura regional na fabricação de semicondutores.

Escopo do Relatório Global do Mercado de Bombas de Vácuo de Anel Líquido

Em inúmeras indústrias, as bombas de vácuo de anel líquido são fundamentais, garantindo processos de vácuo confiáveis e eficientes. As Bombas de Vácuo de Anel Líquido são conhecidas por sua confiabilidade e construção simples. A pesquisa também examina os impulsionadores de crescimento subjacentes e os principais fornecedores do setor, todos os quais ajudam a sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e chegam usando abordagens de cima para baixo e de baixo para cima.

O mercado de bombas de vácuo de anel líquido é segmentado por tipo (Estágio Único e Dois Estágios), por material (Ferro Fundido, Aço Inoxidável e Outros Materiais), por aplicação (Química, Fabricação de Alimentos, Aeroespacial, Automotivo, Farmacêutico, Celulose e Papel, Petróleo e Gás e Outras Aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O tamanho e as previsões do mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Estágio Único |

| Dois Estágios |

| Ferro Fundido |

| Aço Inoxidável |

| Outros Materiais |

| Química |

| Fabricação de Alimentos |

| Aeroespacial |

| Automotivo |

| Farmacêutico |

| Celulose e Papel |

| Petróleo e Gás |

| Outras Aplicações |

| ≤500 |

| 501-5.000 |

| 5.001-15.000 |

| >15.000 |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Estágio Único | ||

| Dois Estágios | |||

| Por Material | Ferro Fundido | ||

| Aço Inoxidável | |||

| Outros Materiais | |||

| Por Aplicação | Química | ||

| Fabricação de Alimentos | |||

| Aeroespacial | |||

| Automotivo | |||

| Farmacêutico | |||

| Celulose e Papel | |||

| Petróleo e Gás | |||

| Outras Aplicações | |||

| Por Faixa de Capacidade | ≤500 | ||

| 501-5.000 | |||

| 5.001-15.000 | |||

| >15.000 | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual era o valor do mercado de bombas de vácuo de anel líquido em 2026?

O mercado foi avaliado em USD 1,85 bilhão em 2026.

Qual segmento de aplicação está se expandindo mais rapidamente?

A fabricação farmacêutica está crescendo a um CAGR de 7,66% até 2031, à medida que os produtores adotam sistemas de vácuo para recuperação de solventes.

Por que os países da Ásia-Pacífico dominam a demanda?

As agressivas adições de capacidade química na China e o crescimento da química de especialidade na Índia requerem soluções de vácuo robustas, conferindo à região 43,00% de participação de mercado em 2025.

As regulamentações de eficiência energética representam uma ameaça significativa?

Sim, nos mercados regulados por energia, as bombas de anel líquido enfrentam uma penalidade de consumo de energia de 30% em relação às unidades de parafuso seco, limitando a adoção em ciclos de baixa carga.

Qual faixa de capacidade vende mais unidades?

Os modelos de médio porte com capacidade de 501–5.000 m³/h detêm 38,90% de participação por atenderem aos requisitos típicos de unidades de processo, oferecendo equilíbrio de custos.

Como os fornecedores estão abordando as preocupações com a escassez de água?

Os principais fabricantes de equipamentos originais agora oferecem sistemas de água de vedação em circuito fechado que reduzem o consumo em até 90%, permitindo a implantação contínua de bombas em regiões com tarifas elevadas.

Página atualizada pela última vez em: