Tamanho e Participação do Mercado de Indicadores de Circuito de Falha

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.60 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.12 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Indicadores de Circuito de Falha por Mordor Intelligence

O tamanho do mercado de indicadores de circuito de falha atingiu USD 1,6 bilhão em 2025 e está projetado para aumentar para USD 2,12 bilhões até 2030, crescendo a um CAGR constante de 5,77%. O crescente financiamento para modernização da rede elétrica, os mandatos de confiabilidade e a rápida integração de energia distribuída continuam a impulsionar as concessionárias em direção a sistemas inteligentes de detecção de falhas que reduzem a duração das interrupções e melhoram a resiliência. Os gastos anuais globais com modernização da rede elétrica já ultrapassam USD 100 bilhões, e os indicadores de falha frequentemente proporcionam retorno do investimento em menos de um ano. [1]Comissão Europeia, "Redes Elétricas, o Elo Perdido – Um Plano de Ação da UE para Redes Elétricas," Europa.eu

Principais Conclusões do Relatório

- Por tipo de produto, os indicadores de falha em linha aérea detinham 45,00% da participação do mercado de indicadores de circuito de falha em 2024, enquanto os dispositivos com sensor integrado estão projetados para registrar um CAGR de 5,90% até 2030.

- Por classe de tensão, as soluções de média tensão responderam por 57,00% do tamanho do mercado de indicadores de circuito de falha em 2024; os sistemas de baixa tensão estão projetados para crescer a um CAGR de 6,01% até 2030.

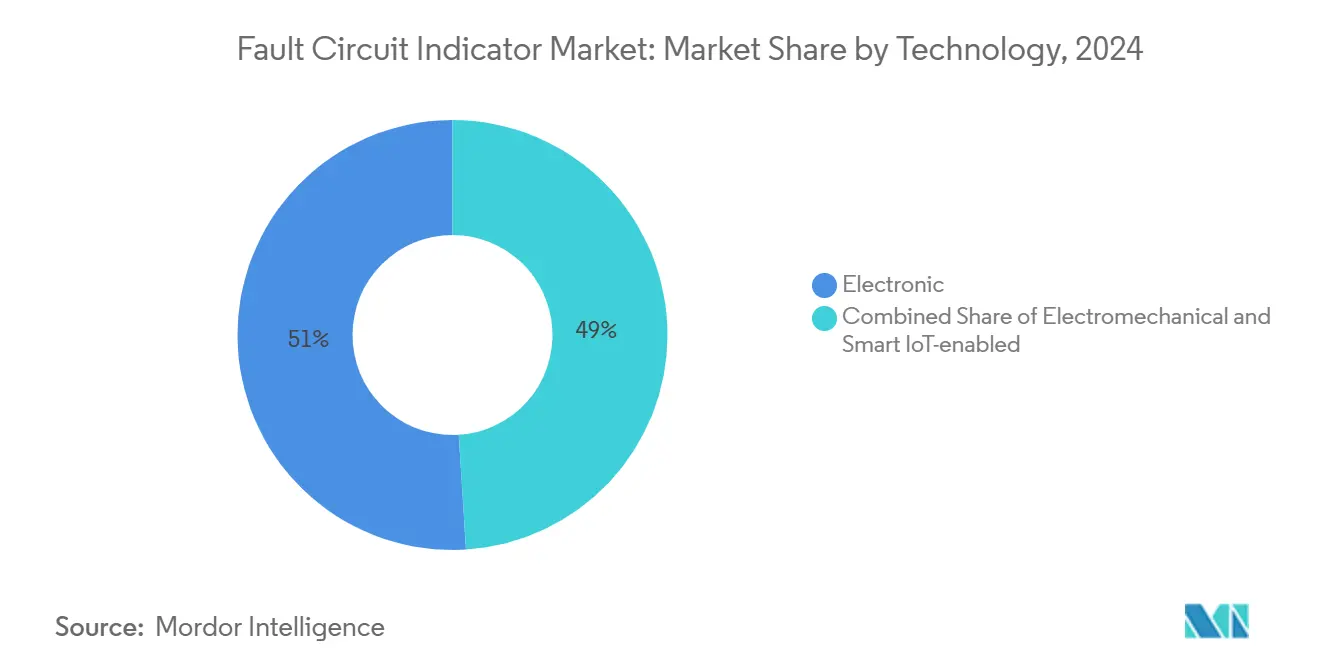

- Por tecnologia, os projetos eletrônicos responderam por 50,20% da receita de 2024, enquanto as ofertas inteligentes habilitadas para IoT estão projetadas para avançar a um robusto CAGR de 7,20%.

- Por usuário final, as concessionárias de energia elétrica detinham 64,23% da participação do mercado de indicadores de circuito de falha em 2024, enquanto as usinas de energia renovável estão projetadas para alcançar um CAGR de 6,50% até 2030.

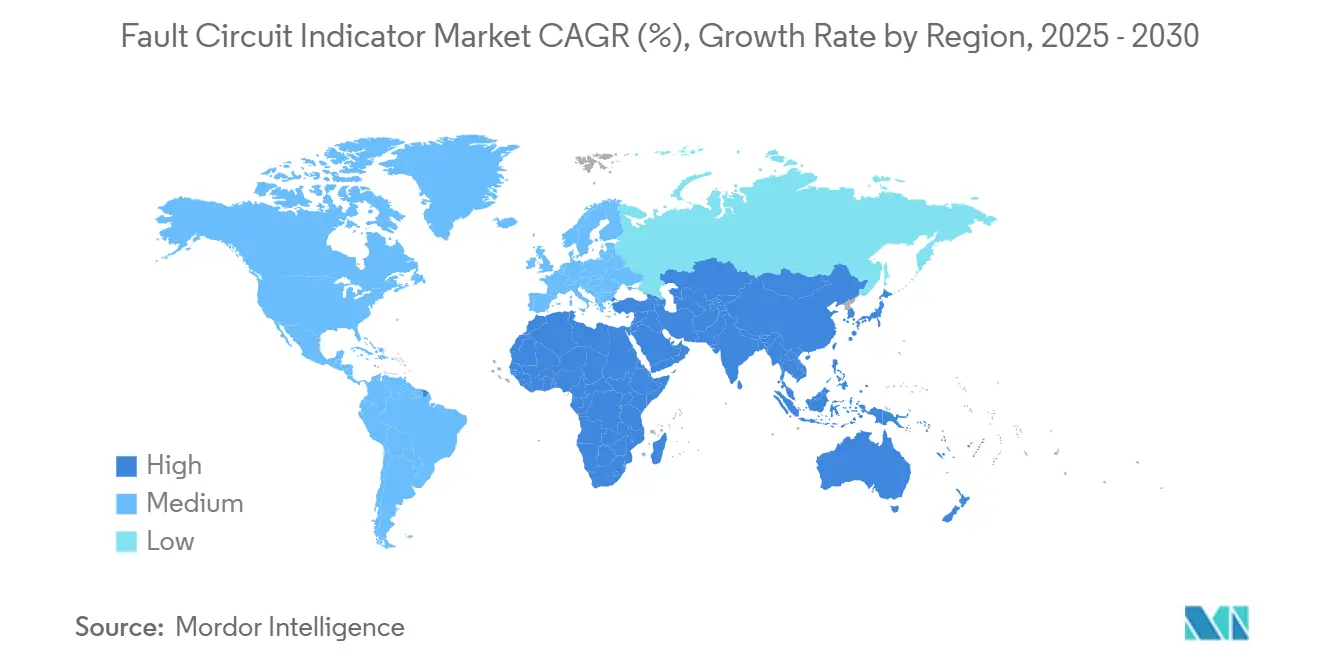

- Por região, a região Ásia-Pacífico respondeu por 37,34% das receitas de 2024 e está prevista para crescer a um CAGR de 5,82% até 2030.

Tendências e Perspectivas do Mercado Global de Indicadores de Circuito de Falha

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Modernização acelerada da rede elétrica e implantação de redes inteligentes | +1.8% | Global; Ásia-Pacífico e UE lideram | Médio prazo (2-4 anos) |

| Mandatos de confiabilidade para reduzir SAIDI/SAIFI | +1.2% | América do Norte e UE, expandindo para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão do cabeamento subterrâneo urbano | +0.9% | Núcleo Ásia-Pacífico, expansão para MEA | Longo prazo (≥ 4 anos) |

| IFCs autopropulsionados com NB-IoT / LTE-M | +0.7% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Análise preditiva usando dados de IFC de alta resolução | +0.6% | América do Norte e UE, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Mandatos de sensores para mitigação de incêndios florestais | +0.5% | Oeste da América do Norte, Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Modernização Acelerada da Rede Elétrica e Implantação de Redes Inteligentes

Investimentos sem precedentes na rede elétrica tornam os indicadores de circuito de falha elementos centrais dos projetos de distribuição digital. A State Grid Corporation of China reservou CNY 600 bilhões (USD 83 bilhões) em 2024 para linhas de ultra-alta tensão e atualizações digitais, impulsionando imediatamente as aquisições de equipamentos inteligentes de localização de falhas.[2] 新浪财经, "国家电网投资规模创新高," Sina.com.cn O Plano de Ação Europeu para Redes Elétricas aloca EUR 584 bilhões para reforçar a resiliência, criando demanda paralela por arquiteturas de autocura. As concessionárias vinculam cada vez mais os indicadores de falha a Sistemas Avançados de Gestão de Distribuição que automatizam a localização, o isolamento e a restauração do serviço. A Alabama Power relatou tempos de restauração mais curtos após a integração do FISR baseado em modelos com dados de falha em tempo real. À medida que cada novo sensor aumenta a inteligência da rede, o valor incremental cresce, levando as concessionárias a ampliar as implantações mais rapidamente.

Mandatos de Confiabilidade para Reduzir SAIDI/SAIFI

Os reguladores intensificam a pressão sobre as concessionárias para limitar as interrupções de serviço, desencadeando implantações sistemáticas de indicadores de falha. O marco regulatório de segurança contra incêndios florestais da Califórnia obriga as concessionárias a implantar equipamentos de detecção em zonas de alta ameaça, acelerando os pedidos de sensores.[3]Comissão de Serviços Públicos da Califórnia, "Ramo de Segurança e Fiscalização contra Incêndios Florestais," Cpuc.ca.gov A Norma IEEE 1366, utilizada por muitas comissões, quantifica as métricas de interrupção, e as deficiências podem resultar em penalidades. O Eugene Water and Electric Board alcançou 99,44% de confiabilidade após atualizar a detecção nos alimentadores, evidenciando o potencial de retorno do investimento. Os códigos de rede europeus espelham esse escrutínio, obrigando os operadores de alta tensão a registrar cada perturbação acima de 100 kV.[4]ENTSO-E, "Definições de Perturbações na Rede para o Sistema de Energia Acima de 100 kV," Entso-e.eu A vantagem financeira de evitar penalidades fortalece os argumentos de retorno sobre o investimento mesmo quando os orçamentos de capital são limitados.

Expansão do Cabeamento Subterrâneo Urbano

À medida que as cidades enterram mais alimentadores para melhorar a estética e a resiliência, os indicadores especializados para cabos ganham espaço. A detecção de descarga parcial nos circuitos de 11 kV de Londres comprovou que o monitoramento contínuo é indispensável para alertas precoces de falhas. Em metrópoles densas, os custos de escavação tornam a prevenção de interrupções crítica; a PacifiCorp obteve um retorno de 15 vezes após a varredura de cabos baseada em inteligência artificial evitar falhas. A integração de sensores de cabos com gateways IoT permite a manutenção preditiva que reduz chamadas de emergência de equipes e interrupções no tráfego. Esses benefícios ressoam nas megacidades asiáticas, onde a tolerância pública a interrupções é baixa e as opções de roteamento alternativo são limitadas.

IFCs Autopropulsionados com NB-IoT / LTE-M

Os protocolos celulares de baixo consumo reformulam a economia de conectividade para indicadores de falha remotos. O NB-IoT e o LTE-M oferecem cobertura de longo alcance com consumo mínimo de energia, suportando vida útil de bateria de vários anos em unidades instaladas em postes. Como os dispositivos utilizam redes públicas, as concessionárias evitam a construção de backhauls privados, acelerando as implantações. Os testes de campo mostram atualizações de firmware sem interrupções e controle bidirecional, abrindo caminho para configurações de proteção dinâmica. À medida que os chipsets amadurecem, os custos dos módulos caem, tornando a instrumentação em massa de alimentadores secundários viável mesmo para pequenas cooperativas.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto CAPEX de retrofit para alimentadores legados | -0.8% | Global, especialmente sistemas maduros | Médio prazo (2-4 anos) |

| Limites de precisão em falhas de baixa carga | -0.4% | Global, locais rurais e industriais | Longo prazo (≥ 4 anos) |

| Atrasos na certificação de cibersegurança | -0.3% | América do Norte e UE, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Restrições no fornecimento de materiais essenciais | -0.2% | Global, dependente da cadeia de suprimentos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX de Retrofit para Alimentadores Legados

A instalação de indicadores de circuito de falha modernos em linhas mais antigas frequentemente requer o desenergizamento dos circuitos, acesso com guindaste e novos equipamentos de comunicação. O custo total instalado pode ultrapassar USD 10.000 por local. As redes urbanas densas elevam os custos quando os alimentadores subterrâneos exigem licenças de rua e controle de tráfego. Os ciclos orçamentários das concessionárias de capital privado prolongam as avaliações, atrasando as implantações em larga escala. As cooperativas rurais que atendem cargas esparsas enfrentam uma economia ainda mais desfavorável, pois a recuperação por cliente cai acentuadamente.

Limites de Precisão em Falhas de Baixa Carga

Os projetos eletromecânicos tradicionais têm dificuldades com falhas de alta impedância ou baixa corrente, comuns em ramais rurais e alguns circuitos industriais. A PG&E documentou casos em que dispositivos legados deixaram passar falhas perigosas que posteriormente causaram incêndios, levando a reavaliações dos limiares de detecção. Mesmo os modelos eletrônicos apresentam limites físicos quando a tensão permanece alta, mas a corrente mal aumenta. Os recursos de energia distribuída distorcem ainda mais as formas de onda, complicando o reconhecimento de assinaturas. As concessionárias, portanto, hesitam em depender exclusivamente de indicadores nessas situações, moderando a velocidade de adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Implantação Aérea Permanece o Segmento Âncora

Os indicadores de linha aérea responderam por 45,00% da receita de 2024, refletindo a vasta base instalada de condutores aéreos em todo o mundo que ainda carece de visibilidade automatizada. O tamanho do mercado de indicadores de circuito de falha para aplicações aéreas deve crescer de forma constante à medida que as concessionárias retrofitam alimentadores legados para reduzir o tempo de patrulha. Os modelos com sensor integrado, que combinam detecção de falhas com sensoriamento de temperatura e vibração, estão projetados para expandir a um CAGR de 5,90%, demonstrando como o hardware multifuncional fortalece os argumentos de investimento.

O impulso de crescimento é mais forte onde a eletrificação rural continua e os custos de patrulha de linhas são elevados. A unidade IKI-Overhead da TE Connectivity, agora em conformidade com a IEEE 495 e pronta para conectividade celular, demonstra como os fornecedores abordam tanto os desafios de precisão de detecção quanto os de relatórios remotos. Os limiares personalizáveis permitem que os engenheiros calibrem os dispositivos sem exigir alterações de código, reduzindo assim o tempo de comissionamento. À medida que os painéis de controle em nuvem ganham espaço, os técnicos de campo recebem alertas em minutos, reduzindo a duração das interrupções e melhorando as métricas de confiabilidade.

Os Controles de Média Tensão Detêm a Maior Participação Enquanto a Baixa Tensão Avança

Os alimentadores de média tensão, variando de 1 kV a 36 kV, dominaram a demanda, respondendo por 57,00% dos gastos de 2024 e servindo como espinha dorsal dos casos de negócios das concessionárias. As concessionárias instalam indicadores nesses circuitos para impulsionar a comutação automatizada, melhorando diretamente as métricas de minutos de cliente perdidos. As redes de baixa tensão, abaixo de 1 kV, estão crescendo na taxa mais rápida, com um CAGR de 6,01%, à medida que a eletrificação industrial e a energia solar em telhados criam novas lacunas de proteção. Os ganhos de participação do mercado de indicadores de circuito de falha em baixa tensão refletem tolerâncias mais rígidas de qualidade de energia e crescente escrutínio de segurança em torno dos carregadores de veículos elétricos.

Os registradores avançados de perturbações ajudam a validar que os indicadores de baixa tensão detectam falhas em ambientes de carga complexos. Usuários industriais, como a Tenaris, dependem do monitoramento contínuo da ABB para manter alta disponibilidade em 460 motores. Esses estudos de caso reforçam os argumentos de retorno do investimento e incentivam uma adoção mais ampla no setor manufatureiro.

As Unidades Eletrônicas Mantêm a Liderança Enquanto as Soluções Baseadas em IoT Impulsionam as Vendas Futuras

Os IFCs eletrônicos detinham 50,20% do tamanho do mercado de Indicadores de Circuito de Falha em 2024, substituindo as antigas sinalizações eletromecânicas por sensores de corrente de estado sólido e displays de status por LED. As empresas de distribuição rural ainda adquirem unidades eletromecânicas onde o orçamento se sobrepõe às necessidades de inteligência, mas as novas aquisições estão migrando acentuadamente para dispositivos inteligentes habilitados para IoT, que estão previstos para registrar um CAGR de 7,20%.

Os indicadores de circuito de falha incorporam microcontroladores que executam algoritmos de análise de borda para distinguir entre falhas transitórias e permanentes, reduzindo os deslocamentos desnecessários de equipes em 35-40%. A conformidade com os padrões de cibersegurança IEC 62443 tornou-se um requisito básico para licitações, garantindo autenticação segura e telemetria criptografada.

Usinas de Energia Renovável Impulsionam a Adoção Mais Rápida

As concessionárias de energia elétrica retiveram 64,23% de sua receita de 2024 porque as métricas de confiabilidade e as penalidades associadas são diretamente refletidas em seus balanços. As concessionárias de capital privado em mercados maduros implantam sistematicamente IFCs ao longo de cada seção de alimentador, enquanto as contrapartes municipais e cooperativas priorizam os circuitos de alto risco onde os orçamentos permitem.

As usinas de energia renovável representam o grupo de crescimento mais rápido, com um CAGR de 6,50%, impulsionado por regras de interconexão que exigem supervisão contínua de falhas à terra nos sistemas coletores. As fazendas solares instalam indicadores dentro das caixas combinadoras para detectar falhas de terra em corrente contínua, e os parques eólicos posicionam dispositivos ao longo dos cabos de média tensão enterrados que conectam as turbinas às subestações. As instalações industriais e os campi comerciais também ampliam a adoção para apoiar programas de manutenção preditiva que reduzem o tempo de inatividade não planejado.

Análise Geográfica

A Ásia-Pacífico comandou 37,34% da receita de 2024 e está projetada para superar todas as regiões com um CAGR de 5,82% até 2030. A State Grid da China reservou USD 27 bilhões para atualizações de redes inteligentes em 2024, com sistemas de detecção de falhas formando um componente central dos orçamentos de automação de distribuição. A Índia direcionou USD 12 bilhões para melhorias na transmissão e distribuição, priorizando funções de isolamento automatizado em esquemas de eletrificação rural. Economias avançadas, como Japão e Coreia do Sul, estão adotando rapidamente projetos habilitados para IoT que se integram às plataformas existentes de AMI e ADMS, extraindo assim maior valor de seus investimentos digitais anteriores.

A América do Norte segue, impulsionada por regras de mitigação de incêndios florestais que exigem detecção rápida de falhas ao longo de corredores de alto risco. O plano de mitigação de USD 5,96 bilhões em três anos da PG&E consolida a Califórnia como um polo de sensores. As redes maduras em todo o continente apresentam oportunidades de retrofit; o roteiro de análise integrada da Oncor no Texas ilustra como as concessionárias legadas integram novos sensores com suítes de gestão de interrupções para melhorar a restauração do serviço. O alto CAPEX de retrofit modera o ritmo, mas as crescentes penalidades de confiabilidade mantêm os projetos em andamento.

A Europa se beneficia do programa de financiamento de redes elétricas de EUR 584 bilhões da UE. Os rigorosos padrões de relatórios da ENTSO-E e as agendas nacionais de transição energética criam terreno fértil para dispositivos habilitados para IoT que suportam fluxos bidirecionais. As concessionárias nórdicas pioneiras em gestão inteligente de falhas com indicadores de falha à terra direcionais, comprovando a interoperabilidade em redes multifornecedor. À medida que os mandatos de medidores inteligentes aceleram a infraestrutura digital, os indicadores ganham caminhos de comunicação adicionais, elevando o retorno sobre o investimento para implantações de serviço completo.

Cenário Competitivo

O mercado apresenta fragmentação moderada. Veteranos como Schweitzer Engineering Laboratories, Siemens e ABB utilizam relacionamentos de longa data com concessionárias e históricos de desempenho certificados para proteger sua participação. Os novos entrantes especializados em IoT enfatizam análises orientadas por inteligência artificial entregues por meio de plataformas em nuvem, reduzindo assim as barreiras de entrada associadas à infraestrutura de comunicação. O sistema GroundFaultInsight da AURA Technologies localiza falhas com precisão de 3 metros, demonstrando como a inteligência artificial pode superar as técnicas de patrulha legadas.

Os dados de patentes indicam um aumento nos registros de ferramentas de injeção sintética de falhas e sensoriamento multicanal, indicando investimento sustentado em pesquisa e desenvolvimento. A escassez de cobre representa riscos de custo, levando os fornecedores a adotar projetos com menor uso de materiais ou a explorar ligas alternativas. Surgem parcerias entre fabricantes de hardware e empresas de análise de software para combinar hardware de detecção com serviços de manutenção preditiva. As concessionárias estão cada vez mais concedendo contratos que agrupam serviços de dados de longo prazo, favorecendo fornecedores capazes de oferecer soluções completas. Espera-se que a intensidade competitiva aumente à medida que os novos entrantes nativos da nuvem vencem programas piloto que demonstram vantagens de custo total sobre as soluções incumbentes.

Líderes do Setor de Indicadores de Circuito de Falha

Schweitzer Engineering Laboratories, Inc.

Siemens AG

ABB Ltd.

Eaton Corporation plc

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A State Grid Corporation of China concluiu 30.000 km de novas linhas de ultra-alta tensão incorporando detecção avançada de falhas.

- Novembro de 2024: A Siemens lançou o Electrification X Overhead Line Fault Management, um serviço em nuvem com foco em dispositivos móveis.

- Outubro de 2024: A ABB finalizou a implantação de monitoramento de condição em 460 motores na instalação Dalmine da Tenaris.

- Julho de 2024: A Comissão Europeia endossou um plano de ação para redes elétricas de EUR 584 bilhões com ênfase na detecção inteligente de falhas.

Escopo do Relatório Global do Mercado de Indicadores de Circuito de Falha

| Indicador de Falha em Linha Aérea |

| Indicador de Falha em Cabo Subterrâneo |

| Indicador de Falha em Painel |

| IFC com Sensor Integrado |

| Baixa Tensão (Menos de 1 kV) |

| Média Tensão (1 a 36 kV) |

| Alta Tensão (Acima de 36 kV) |

| Eletromecânico |

| Eletrônico |

| Inteligente Habilitado para IoT |

| Concessionárias de Energia Elétrica |

| Instalações Industriais |

| Comercial e Institucional |

| Usinas de Energia Renovável |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Indicador de Falha em Linha Aérea | ||

| Indicador de Falha em Cabo Subterrâneo | |||

| Indicador de Falha em Painel | |||

| IFC com Sensor Integrado | |||

| Por Classe de Tensão | Baixa Tensão (Menos de 1 kV) | ||

| Média Tensão (1 a 36 kV) | |||

| Alta Tensão (Acima de 36 kV) | |||

| Por Tecnologia | Eletromecânico | ||

| Eletrônico | |||

| Inteligente Habilitado para IoT | |||

| Por Usuário Final | Concessionárias de Energia Elétrica | ||

| Instalações Industriais | |||

| Comercial e Institucional | |||

| Usinas de Energia Renovável | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de indicadores de circuito de falha até 2030?

O mercado está previsto para atingir USD 2,12 bilhões até 2030.

Qual região deve crescer mais rapidamente até 2030?

A Ásia-Pacífico está definida para expandir a um CAGR de 5,82% até 2030 devido a investimentos em larga escala em redes inteligentes.

Por que os indicadores com sensor integrado estão ganhando impulso?

Eles consolidam o sensoriamento de corrente, tensão e temperatura em uma única unidade, possibilitando a manutenção preditiva e os relatórios regulatórios.

Como o NB-IoT e o LTE-M beneficiam as implantações de indicadores de falha?

Os protocolos celulares de baixo consumo fornecem alertas de falha em frações de segundo e longa vida útil de bateria, reduzindo os custos de manutenção.

Página atualizada pela última vez em: