Tamanho e Participação do Mercado de Software de Intercâmbio Eletrônico de Dados (EDI)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

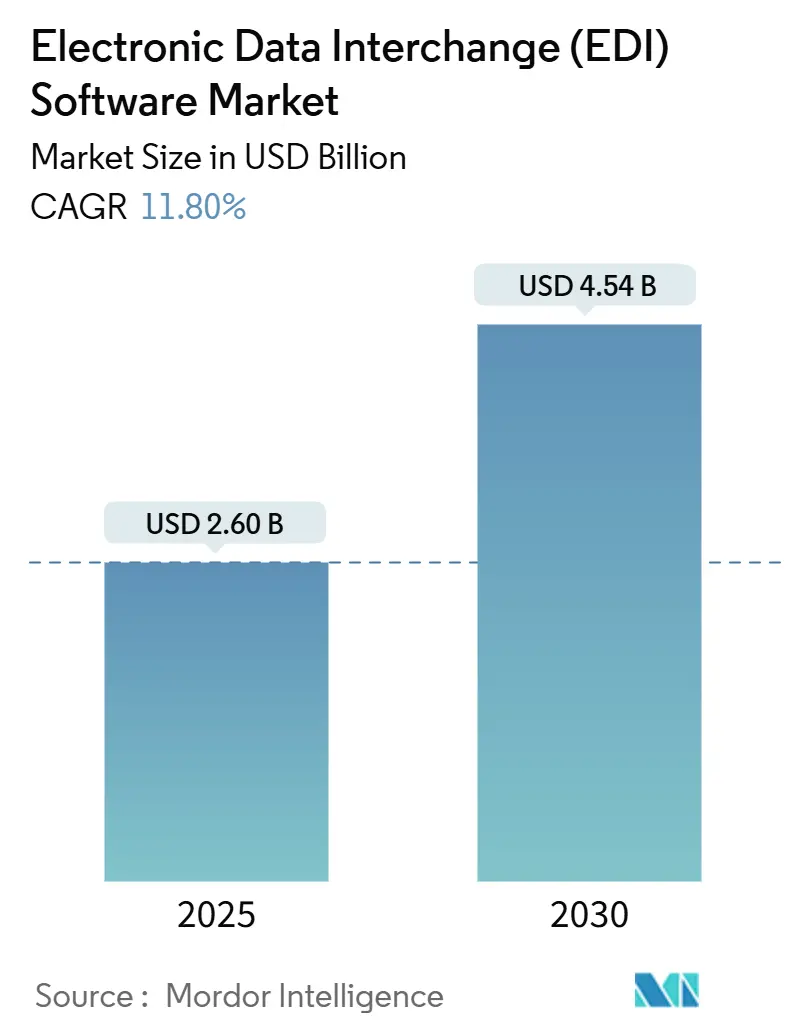

| Tamanho do Mercado (2025) | 2.60 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.54 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.80% CAGR |

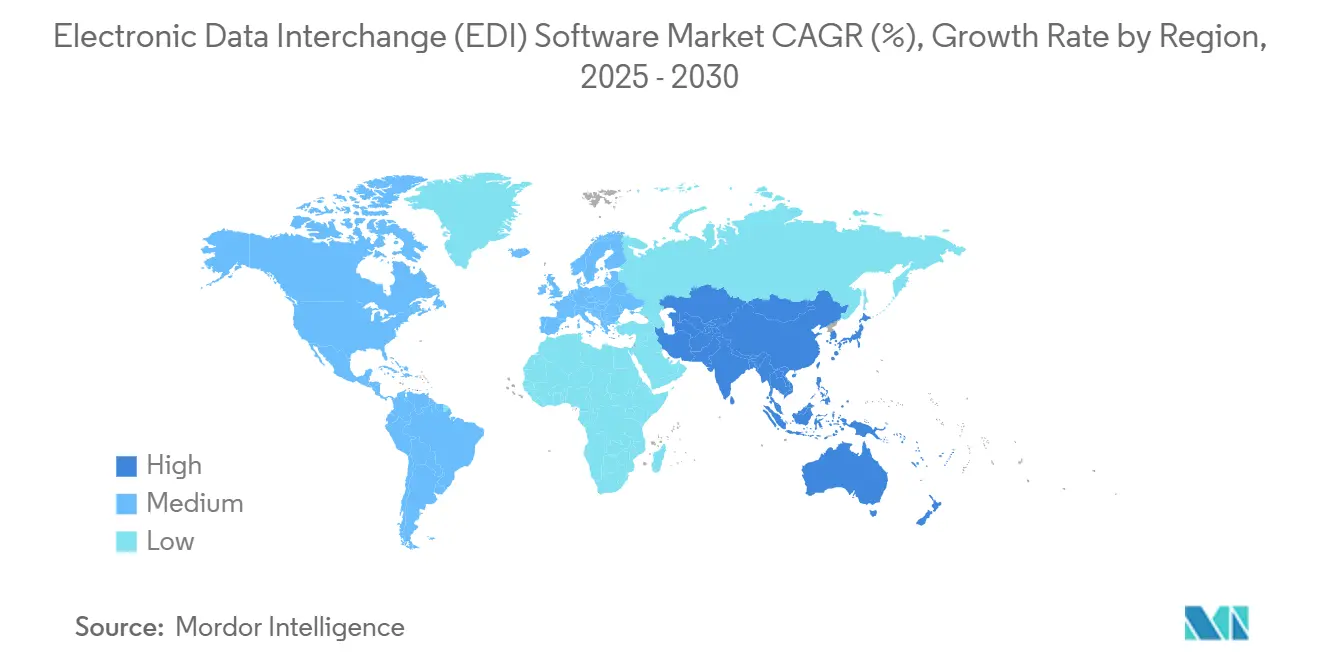

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

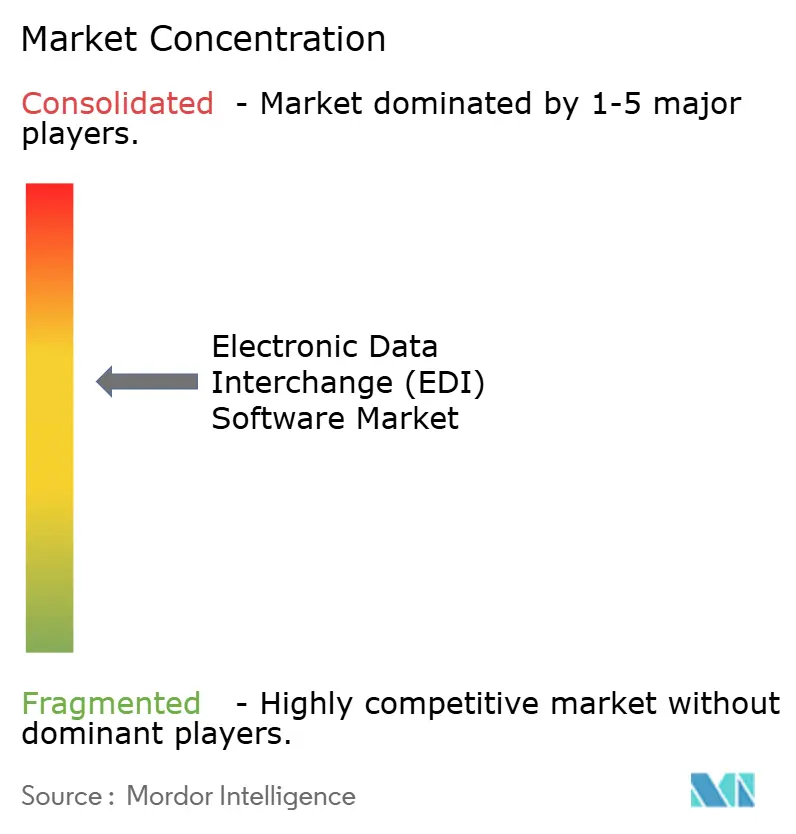

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Intercâmbio Eletrônico de Dados (EDI) por Mordor Intelligence

O tamanho do mercado de Software de Intercâmbio Eletrônico de Dados (EDI) é estimado em USD 2,60 bilhões em 2025 e está projetado para atingir USD 4,54 bilhões até 2030, representando um CAGR de 11,8% ao longo do período de previsão. A elevada demanda por troca de dados em tempo real, as pressões de conformidade regulatória e a convergência do EDI com modelos de integração em nuvem e baseados em API sustentam essa expansão. A adoção se acelera quando as empresas priorizam transações sem erros, trilhas de auditoria imutáveis e maior visibilidade dos parceiros, levando os fornecedores a incorporar validação por blockchain, mapeamento orientado por inteligência artificial e ferramentas de configuração de baixo código. A vigilância elevada em cibersegurança, combinada com lacunas crescentes de talentos em economias emergentes, continua a representar obstáculos de implementação; no entanto, esses desafios também criam oportunidades para serviços gerenciados de EDI e pacotes autônomos de iPaaS que reduzem as barreiras de qualificação e agilizam a integração de parceiros. Nesse cenário competitivo, os participantes do mercado que oferecem flexibilidade de implantação híbrida, análises incorporadas e módulos de conformidade específicos por vertical mantêm os caminhos de crescimento mais claros.

Principais Conclusões do Relatório

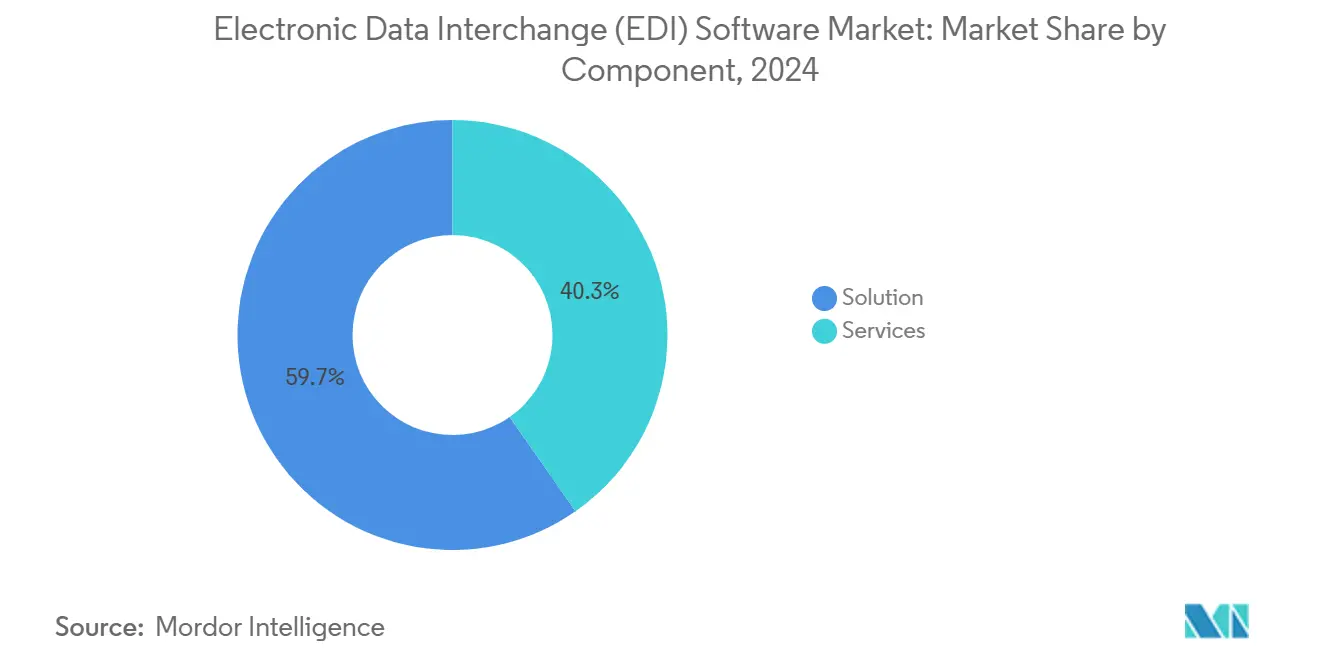

- Por componente, as ofertas de soluções capturaram 59,7% da participação do mercado de Software de Intercâmbio Eletrônico de Dados (EDI) em 2024, enquanto os serviços registraram o maior CAGR projetado de 12,6% até 2030.

- Por modelo de implantação, as plataformas baseadas em nuvem responderam por 42,8% do tamanho do mercado de Software de Intercâmbio Eletrônico de Dados (EDI) em 2024, enquanto as arquiteturas híbridas devem avançar a um CAGR de 13% até 2030.

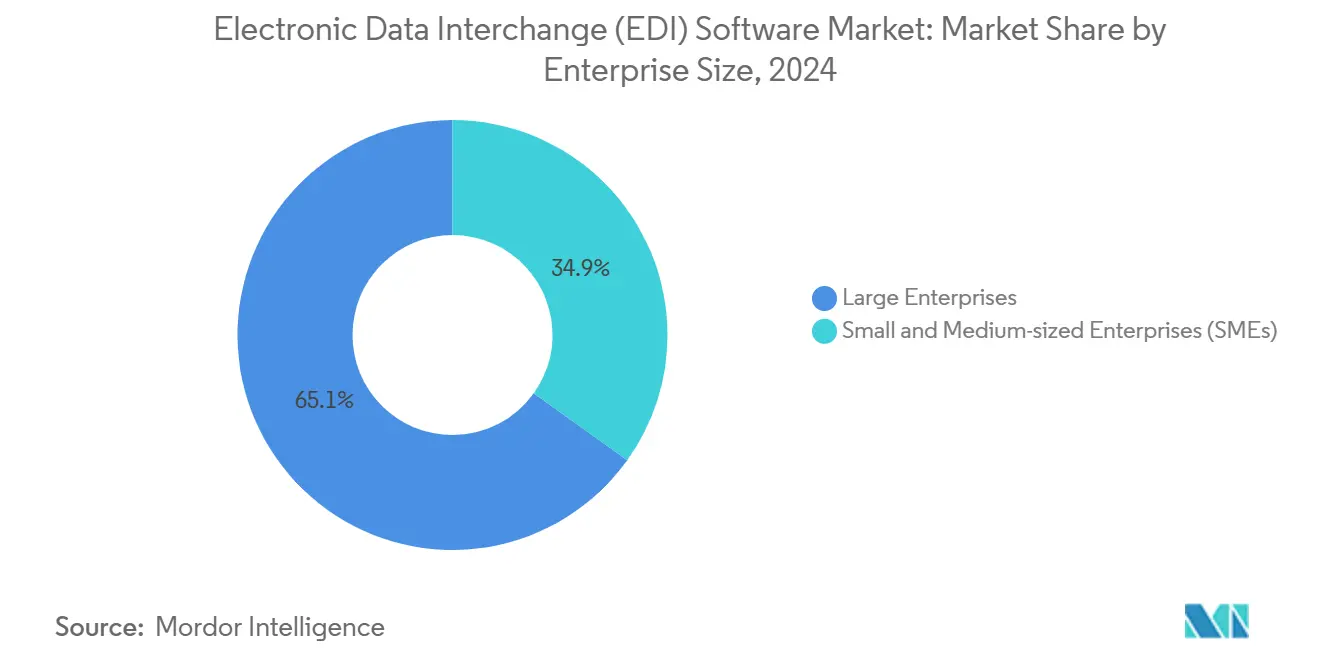

- Por porte empresarial, as grandes organizações detinham 65,1% da participação do mercado de Software de Intercâmbio Eletrônico de Dados (EDI) em 2024; as pequenas e médias empresas estão posicionadas para o crescimento mais rápido, com um CAGR de 12,5%.

- Por vertical do setor, o varejo e os bens de consumo lideraram o mercado de Software de Intercâmbio Eletrônico de Dados (EDI) com uma participação de receita de 28,02% em 2024, enquanto a saúde e as ciências da vida têm previsão de expansão a um CAGR de 14,51%.

- Por geografia, a América do Norte comandou 38,31% do mercado de Software de Intercâmbio Eletrônico de Dados (EDI) em 2024, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 14,04% até 2030.

Tendências e Perspectivas do Mercado Global de Software de Intercâmbio Eletrônico de Dados (EDI)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida digitalização das cadeias de suprimentos globais | +3.2% | Global, com início na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Rigorosa conformidade com faturamento eletrônico e tributação | +2.8% | Europa e América Latina liderando, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de portais B2B de varejo omnicanal | +2.1% | América do Norte e Europa como núcleo, com transbordamento para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mapeamento autônomo de transações orientado por inteligência artificial | +1.9% | América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Trilhas de auditoria de EDI respaldadas por blockchain | +1.2% | Global, com foco em serviços financeiros regulamentados | Longo prazo (≥ 4 anos) |

| iPaaS incorporado de baixo código dentro de ERPs | +1.6% | Global, com rápida adoção entre PMEs | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Digitalização das Cadeias de Suprimentos Globais

As empresas agora integram sensores de IoT, etiquetas RFID e plataformas avançadas de análise com documentos EDI tradicionais para orquestrar visões de estoque em tempo real e planejamento preditivo de demanda. A integração híbrida consolida dados transacionais e operacionais, alimentando modelos de inteligência artificial que sinalizam riscos de fornecedores antes que as interrupções se materializem. A plataforma NextGen da Boomi ilustra essa convergência ao combinar adaptadores EDI com processamento de fluxo de eventos para automatizar o atendimento de pedidos de telecomunicações.[1]Boomi, "Integração NextGen para Telecomunicações: Acelerando a Transformação Empresarial," boomi.com Tais capacidades transformam o EDI de simples canais de dados estáticos em mecanismos dinâmicos de tomada de decisão, agilizando a colaboração entre parceiros e viabilizando o reabastecimento just-in-time.

Mandatos Rigorosos de Faturamento Eletrônico e Conformidade Tributária

Estruturas obrigatórias de faturamento eletrônico, como o Protocolo Digital da Área de Livre Comércio Continental Africana, codificam documentos eletrônicos como equivalentes legais ao papel em 54 nações.[2]União Africana, "Protocolo do Acordo que Estabelece a Área de Livre Comércio Continental Africana sobre Comércio Digital," africanlii.org As multinacionais agora precisam de pilhas de EDI que validem múltiplos esquemas tributários, apliquem assinaturas digitais e arquivem trilhas de auditoria por jurisdição sem adicionar sobrecarga manual de conformidade. Os fornecedores que incorporam mecanismos de regras adaptativas e bibliotecas de certificação específicas por país melhoram o tempo de conformidade e reduzem multas, posicionando a conformidade como um catalisador em vez de um fardo.

Expansão de Portais B2B de Varejo Omnicanal

Os varejistas estendem a transparência de nível do consumidor aos fornecedores, utilizando o EDI para fornecer status de pedidos em tempo real, níveis de estoque e informações de preços dinâmicos nos portais de parceiros. As soluções nativas em nuvem escalam sem esforço durante as temporadas de pico e gerenciam transações de alta frequência e baixo valor típicas do atendimento omnicanal. As arquiteturas de EDI baseadas em API suportam fluxos de trabalho de entrega direta e substituições automáticas de pedidos em atraso, aprimorando a experiência do cliente e reduzindo erros de transação para os parceiros comerciais.

Mapeamento Autônomo de Transações Orientado por Inteligência Artificial

Os mecanismos de aprendizado de máquina detectam padrões em documentos históricos para gerar e manter regras de mapeamento, reduzindo o tempo de integração de semanas para horas. O processamento de linguagem natural converte ordens de compra em formato livre em dados estruturados, ampliando assim a participação de parceiros que não possuem capacidades padronizadas de EDI. O Harmony da Jitterbit utiliza agentes de inteligência artificial para reparar automaticamente integrações quebradas e sugerir roteamento otimizado.[3]Jitterbit, "Automação e Integração Empresarial Orientada por IA," jitterbit.com O mapeamento autônomo reduz a dependência de especialistas escassos em EDI, permitindo que as PMEs ampliem suas redes digitais de forma eficiente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de integração e consultoria | -2.1% | Global, mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Gargalos de interoperabilidade com sistemas legados | -1.8% | América do Norte e Europa com pilhas de ERP envelhecidas | Médio prazo (2 a 4 anos) |

| Superfície de ataque de cibersegurança crescente | -1.4% | Global, elevada em serviços financeiros | Curto prazo (≤ 2 anos) |

| Escassez de talentos qualificados em EDI | -1.2% | Ásia-Pacífico e África, limita a implementação | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Integração e Consultoria

Os projetos para o mercado intermediário frequentemente excedem USD 100.000 antes de entrar em operação, cobrindo workshops de mapeamento, certificações de parceiros comerciais e treinamento de usuários. O choque de preço atrasa as implementações entre as PMEs, mesmo quando grandes clientes insistem na conformidade com o EDI. Os modelos de assinatura em nuvem facilitam o investimento de capital, mas a consultoria especializada continua sendo essencial para fluxos de trabalho personalizados e ambientes com múltiplos padrões. Os fornecedores que oferecem integração a preço fixo e ambientes de teste de autoatendimento reduzem a ansiedade com custos e ampliam os mercados endereçáveis.

Gargalos de Interoperabilidade com Sistemas Legados

ERPs e sistemas de execução de manufatura com décadas de uso dependem de processamento em lote e carecem de APIs modernas, complicando a transição para gateways de EDI em tempo real. As pontes de middleware adicionam sobrecarga de conversão, criam novos pontos de falha e inflam os orçamentos de manutenção. As atualizações são intensivas em capital e podem interromper as operações de negócios, de modo que muitas empresas optam por pontes híbridas enquanto programam a modernização em fases. Os fornecedores que oferecem adaptadores leves e camadas de virtualização de dados atenuam a dor da migração, mas não conseguem mascarar completamente a latência nas pilhas legadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Catalisam a Adoção

As plataformas de soluções permaneceram dominantes, com 59,7% de participação em 2024. Os serviços, no entanto, se expandirão à taxa mais rápida de CAGR de 12,6%, à medida que as empresas terceirizam mapeamento, atualizações de conformidade e monitoramento 24 horas por dia, 7 dias por semana. O tamanho do mercado de Software de Intercâmbio Eletrônico de Dados (EDI) para serviços gerenciados está projetado para aumentar em quase USD 800 milhões entre 2025 e 2030, refletindo a crescente complexidade no faturamento eletrônico multinacional. As equipes de serviços profissionais elaboram kits pré-construídos para mandatos específicos do setor, acelerando as entradas em operação e reduzindo os chamados de suporte. O crescimento também decorre das PMEs que contornam os caminhos de autoatendimento, optando por transações gerenciadas com pagamento conforme o crescimento que incluem painéis, tratamento de exceções e linhas de suporte para parceiros comerciais. Os fornecedores que combinam licenças de plataforma com serviços de integração personalizados aprofundam a fidelidade dos clientes e desbloqueiam oportunidades de venda cruzada para extensões de análise.

A aceleração da nuvem amplifica as receitas de serviços à medida que os clientes exigem atualizações contínuas de esquemas, patches de segurança de API e lançamentos de novos conectores. As auditorias de certificação em setores regulamentados geram avaliações recorrentes de conformidade, gerando anuidades de consultoria. Em paralelo, os compromissos de consultoria em torno de mapeamento habilitado por inteligência artificial, proveniência por blockchain e relatórios de ESG ampliam o mix de serviços além da integração técnica pura. Essa evolução posiciona os braços de serviços como parceiros estratégicos de transformação, em vez de implementadores táticos, dentro do mercado de Software de Intercâmbio Eletrônico de Dados (EDI).

Por Modelo de Implantação: Híbrido Domina as Implementações Futuras

As opções em nuvem conquistaram os primeiros adeptos, chegando a uma participação de 42,8% em 2024; no entanto, regras rígidas de residência de dados em saúde, bancos e defesa sustentam os núcleos locais. As estruturas híbridas, que combinam nós de processamento local com hubs de parceiros baseados em nuvem, têm previsão de crescimento a um CAGR de 13%. Sob esse modelo, os documentos sensíveis permanecem atrás dos firewalls corporativos, enquanto os metadados e as transações não regulamentadas são roteados por nuvens públicas para escalabilidade. A participação do mercado de Software de Intercâmbio Eletrônico de Dados (EDI) para o modelo híbrido está prestes a superar a nuvem pura até 2028, à medida que os diretores de informação equilibram soberania com elasticidade. O modelo híbrido também auxilia a migração incremental de VANs legadas para gateways de API modernos, sobrepondo novos endpoints sem interromper os fluxos estabelecidos.

Os avanços na orquestração de contêineres permitem implantação uniforme em todos os ambientes, eliminando silos de DevOps e facilitando a entrega contínua. Os fornecedores que otimizam os medidores de licença para tráfego de pico e fornecem mecanismos de política centralizados simplificam a governança em nós distribuídos. O modelo, portanto, mitiga estouros de custos e preserva o desempenho para uploads sensíveis à latência, sustentando as ambições de resiliência das cadeias de suprimentos multinacionais.

Por Porte Empresarial: PMEs Impulsionam o Crescimento de Volume

As grandes corporações detinham 65,1% da receita de 2024, aproveitando ecossistemas de parceiros consideráveis e orçamentos de TI. O tamanho do mercado de Software de Intercâmbio Eletrônico de Dados (EDI) atendendo às PMEs, embora menor, está se expandindo a um CAGR de 12,5%, à medida que portais de autoatendimento e níveis de assinatura removem barreiras históricas. As vitrines plug-and-play permitem que microfornecedores troquem faturas em horas, minimizando assim a curva de aprendizado. Os credores de financiamento comercial exigem cada vez mais documentação habilitada para EDI como prova de embarque, motivando ainda mais a adoção pelas PMEs.

As ofertas agrupadas com configuração guiada, suporte comunitário e bibliotecas de modelos fomentam efeitos de rede: à medida que mais PMEs se integram, os grandes compradores ganham maior visibilidade, reforçando a gravidade da plataforma. Os fornecedores que oferecem preços baseados em uso atraem empresas sazonais e aquelas receosas de ficarem presas a uma capacidade fixa. Os chatbots de inteligência artificial que solucionam problemas de mapeamento no aplicativo reduzem ainda mais a dependência de centrais de ajuda especializadas, sustentando o impulso no segmento do mercado de Software de Intercâmbio Eletrônico de Dados (EDI).

Por Vertical do Setor: Conformidade Impulsiona a Adoção na Saúde

O varejo permaneceu como o principal vertical, com uma participação de 28,02%, liderando a orquestração de pedidos de alto volume em redes omnicanais. No entanto, o CAGR de 14,51% da saúde a posiciona como o setor de crescimento mais rápido, impulsionado pela HIPAA, pela DSCSA e pelas regras globais de serialização que exigem trocas eletrônicas autenticadas e auditáveis. O tamanho do mercado de Software de Intercâmbio Eletrônico de Dados (EDI) para participantes da saúde está projetado para quase dobrar até 2030, à medida que hospitais, distribuidores e fabricantes farmacêuticos digitalizam ordens de compra, avisos de embarque e detalhes de faturamento. Os fluxos de trabalho integrados de prescrição eletrônica e autorização prévia eletrônica ampliam ainda mais o alcance do EDI para operações centradas no paciente.

Os negócios impulsionados por regulamentação frequentemente agrupam análises que sinalizam riscos de falsificação e problemas de data de validade, adicionando fluxos de receita premium para os fornecedores. O crescimento do varejo persiste com base na complexidade da entrega direta e nos picos de feriados que exigem escalabilidade elástica. Os setores de manufatura, automotivo, logística e telecomunicações sustentam crescimento constante de dois dígitos à medida que alinham os fluxos de EDI com o provisionamento dos serviços da Indústria 4.0 e 5G.

Análise Geográfica

A América do Norte continuou a responder por 38,31% da receita em 2024, impulsionada pelos padrões ANSI X12 de longa data e pelos robustos ecossistemas de VAN. A América do Norte lidera o mercado de Software de Intercâmbio Eletrônico de Dados (EDI) com sua profunda maturidade de integração, padrões abrangentes de B2B e requisitos obrigatórios de faturamento eletrônico para fornecedores federais. Os setores de saúde e defesa dos Estados Unidos impulsionam a modernização contínua, enquanto o Canadá e o México alinham os dados aduaneiros para agilizar o comércio no âmbito do USMCA. As migrações para a nuvem se aceleram à medida que as empresas encerram contratos legados de VAN, mantendo nós locais para fluxos de trabalho sensíveis de defesa e financeiros. As subvenções do setor público destinadas à digitalização das PMEs rurais ampliam ainda mais as bases de adoção endereçáveis.

A Ásia-Pacífico exibe a expansão mais vibrante. O CAGR de 14,04% da Ásia-Pacífico é impulsionado por programas de digitalização liderados pelo Estado e pelo florescente comércio eletrônico. As faturas de IVA digital da China e os ecossistemas de nota fiscal eletrônica da Índia desencadeiam um processo em cascata de integração de fornecedores nos canais de manufatura, varejo e logística. A iniciativa Sociedade 5.0 do Japão conecta os feeds de EDI a dados de fábricas inteligentes, permitindo manutenção preditiva e pedidos automatizados. Os governos do Sudeste Asiático agilizam o desembaraço aduaneiro por meio dos protocolos da Janela Única da ASEAN, reduzindo os tempos de permanência de carga e motivando os transitários a integrar o EDI. As startups agrupam APIs de EDI leves em vitrines de comércio eletrônico, impulsionando os volumes de transações B2B de microempresas e vendedores transfronteiriços.

A Europa permanece como uma contribuidora estável, aproveitando regulamentações harmonizadas como a EN 16931 e as propostas de IVA na Era Digital para padronizar o faturamento eletrônico nos estados membros. As montadoras automotivas alemãs impõem rigorosos pontos de verificação de EDI para a qualidade dos fornecedores, enquanto a França expande os requisitos do Chorus Pro para o setor privado. Após o Brexit, o Reino Unido amplia o EDI para declarações aduaneiras e arquivamentos de segurança, mantendo fluxos sem atritos com os parceiros da União Europeia. As nações da Europa Oriental estão aproveitando os fundos de recuperação da União Europeia para reformular seus sistemas tributários, elevando assim a demanda regional.

O crescimento da América Latina está vinculado aos modelos de autorização pela autoridade tributária pioneirizados pela Nota Fiscal Eletrônica do Brasil. A Colômbia, o Peru e o Chile adotam relatórios de faturas em tempo real semelhantes, obrigando as PMEs locais a integrar o EDI rapidamente ou enfrentar penalidades. No Oriente Médio e na África, os corredores de comércio digital aceleram a adoção. As fases de faturamento eletrônico ZATCA da Arábia Saudita e o Protocolo Digital da Área de Livre Comércio Continental Africana catalisam o investimento em plataformas interoperáveis que lidam com esquemas em árabe, francês e inglês simultaneamente. A escassez de qualificações incentiva modelos de implantação hospedados e totalmente gerenciados, especialmente entre distribuidores pan-regionais.

Cenário Competitivo

O mercado de Software de Intercâmbio Eletrônico de Dados (EDI) permanece moderadamente concentrado, com os titulares SPS Commerce, TrueCommerce, OpenText e Cleo aproveitando redes comerciais com décadas de existência e catálogos abrangentes de parceiros para ancorar a receita de renovação. A diferenciação de plataformas muda para mapeamento autônomo, escalabilidade dinâmica em nuvem e faturamento por transação, o que é atraente para o aumento das PMEs. Por exemplo, a Cleo estende seus Kits Iniciais Aceleradores, que pré-empacotam mapas EDIFACT e ANSI para integração rápida no setor de bens de consumo, enquanto a OpenText incorpora detecção de anomalias por inteligência artificial em sua Rede de Negócios para reduzir as taxas de exceção durante os picos de feriados.

Os novos entrantes, incluindo os desafiantes de iPaaS, incorporam conectores de EDI em suítes mais amplas de orquestração de fluxo de trabalho. A plataforma de integração de negócios da SEEBURGER mescla perfeitamente os fluxos clássicos de B2B com o gerenciamento de API, fornecendo um único painel de controle para topologias híbridas.[4]SEEBURGER, "Integração de Negócios SEEBURGER," seeburger.com A padronização de telecomunicações pelo TM Forum abre caminhos para fornecedores de nicho fornecerem fluxos de provisionamento específicos para provedores de serviços de comunicação. As parcerias em cibersegurança se aprofundam à medida que os provedores integram estruturas de confiança zero e alternativas de VAN criptografadas para proteger os crescentes arrays de endpoints. A atividade de fusões e aquisições se concentra na integração de capacidades de inteligência artificial e baixo código em mecanismos de transação estabelecidos, conforme demonstrado pelo lançamento em 2025 da Edisoft de um módulo de centro de controle com assinatura automatizada de documentos e reconciliação.

No lado dos serviços, os integradores de sistemas se unem aos fornecedores de plataformas para oferecer aceleradores verticais. As empresas de consultoria elaboram kits de conformidade que agrupam mecanismos tributários por país. À medida que as expectativas dos clientes se realinham em torno de SLAs baseados em resultados, os fornecedores migram de registros de licenças para volumes de transações gerenciadas, empurrando a arena competitiva em direção a análises de valor agregado e insights de cadeia de suprimentos.

Líderes do Setor de Software de Intercâmbio Eletrônico de Dados (EDI)

SPS Commerce Inc.

TrueCommerce Inc.

Cleo Communications Inc.

OpenText Corporation

Comarch SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Protocolo Digital da Área de Livre Comércio Continental Africana entrou em vigor, estabelecendo o reconhecimento legal em todo o continente do faturamento eletrônico e das identidades digitais.

- Janeiro de 2025: A Edisoft apresentou o Centro de Controle de Fluxo de Dados Link Enterprise, destacando entrada de dados três vezes mais rápida e uma aceleração de 90% na troca de dados da cadeia de suprimentos.

- Dezembro de 2024: A eOne integrou sua solução de iPaaS com o Microsoft Dynamics 365 Business Central por meio do 4Sight Marketplace, facilitando fluxos de EDI sem código para PMEs.

- Novembro de 2024: A SEEBURGER posicionou sua Plataforma de Integração de Negócios para conectar o EDI B2B com a funcionalidade de iPaaS para ambientes de nuvem híbrida.

Escopo do Relatório Global do Mercado de Software de Intercâmbio Eletrônico de Dados (EDI)

| Solução |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Varejo e Bens de Consumo |

| Manufatura |

| Saúde e Ciências da Vida |

| Automotivo |

| Logística e Transporte |

| Serviços Financeiros e Bancários |

| Telecomunicações e TI |

| Outros Verticais do Setor |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Solução | |

| Serviços | ||

| Por Modelo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Porte Empresarial | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Vertical do Setor | Varejo e Bens de Consumo | |

| Manufatura | ||

| Saúde e Ciências da Vida | ||

| Automotivo | ||

| Logística e Transporte | ||

| Serviços Financeiros e Bancários | ||

| Telecomunicações e TI | ||

| Outros Verticais do Setor | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de Software de Intercâmbio Eletrônico de Dados (EDI) em 2025?

O mercado está avaliado em USD 2,60 bilhões em 2025.

Com que velocidade a Ásia-Pacífico crescerá até 2030?

A Ásia-Pacífico está projetada para se expandir a um CAGR de 14,04%, o mais rápido entre todas as regiões.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços crescerão a um CAGR de 12,6%, à medida que as empresas buscam integração gerenciada e expertise em conformidade.

Por que a saúde está adotando o EDI rapidamente?

A HIPAA, a DSCSA e os mandatos globais de serialização exigem trocas eletrônicas seguras e auditáveis, impulsionando um CAGR de 14,51% na saúde.

Como a implantação híbrida beneficia as empresas?

Os modelos híbridos permitem que as empresas mantenham dados sensíveis localmente enquanto aproveitam a escalabilidade da nuvem para a conectividade com parceiros, equilibrando segurança e custo.

Que risco acompanha a expansão do EDI?

Uma pegada digital maior aumenta a exposição à cibersegurança, especialmente em serviços financeiros, exigindo medidas de confiança zero e criptografia.

Página atualizada pela última vez em: