Tamanho e Participação do Mercado de Fabricação Têxtil do Egito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

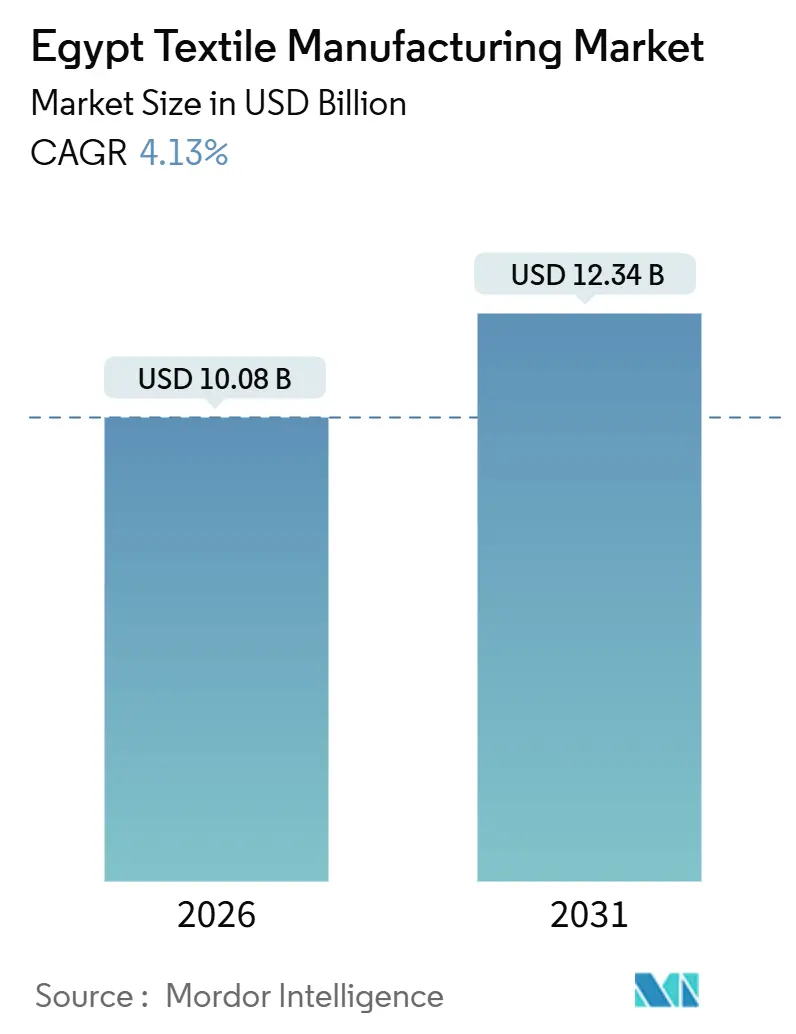

| Tamanho do Mercado (2026) | 10.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.13% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação Têxtil do Egito por Mordor Intelligence

O tamanho do Mercado de Fabricação Têxtil do Egito é estimado em USD 10,08 bilhões em 2026 e deverá atingir USD 12,34 bilhões até 2031, a um CAGR de 4,13% durante o período de previsão (2026-2031). Um orçamento de modernização de EGP 56 bilhões (USD 1,81 bilhão) e USD 490 milhões em novos investimentos estrangeiros diretos na Zona Econômica do Canal de Suez (SCZone) estão expandindo a capacidade integrada e reduzindo os prazos de entrega[1]O Egito inaugura a planta Hengsheng de USD 70 milhões, ecofinagency.com. A rastreabilidade por blockchain do algodão de Giza está preparando as fábricas locais para a regra do Passaporte Digital de Produto da UE de 2026, permitindo que conquistem pedidos premium de compradores europeus. A eliminação de um subsídio de energia de 10 piástras por quilowatt-hora elevou os custos operacionais em 15-20%, mas a instalação de painéis solares em telhados e as auditorias energéticas estão amenizando o impacto para as grandes fábricas. As exportações de têxteis técnicos - incluindo tecidos médicos, de higiene e automotivos - saltaram 25% em 2025, oferecendo aos produtores um segundo motor de crescimento além da moda e artigos domésticos.

Principais Conclusões do Relatório

- Por aplicação, moda e vestuário lideraram com 56,26% da participação de mercado da indústria de fabricação têxtil do Egito em 2025, enquanto os têxteis industriais e técnicos estão se expandindo a um CAGR de 6,12% até 2031.

- Por matéria-prima, as fibras sintéticas capturaram uma participação de 49,37% do tamanho do mercado da indústria de fabricação têxtil do Egito em 2025, e os derivados de poliéster estão avançando a um CAGR de 6,47% até 2031.

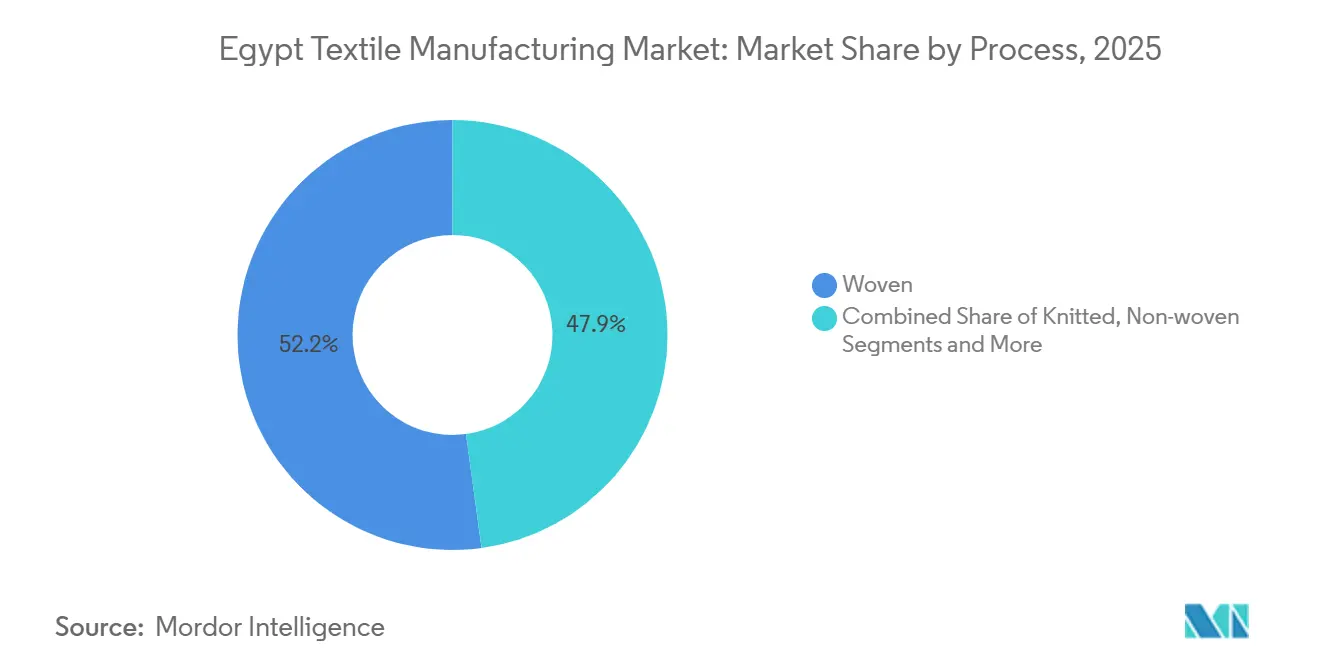

- Por processo, os tecidos planos retiveram 52,15% da participação de mercado da indústria de fabricação têxtil do Egito em 2025, e as linhas de não tecido estão crescendo a um CAGR de 5,95% até 2031.

- Por geografia, o Grande Cairo contribuiu com 38,17% da produção de 2025, mas o Restante do Egito, principalmente as cidades têxteis de Minya e Fayoum, tem previsão de crescimento a um CAGR de 5,73% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fabricação Têxtil do Egito

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % DE IMPACTO NO CAGR PREVISTO | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Zona franca conjunta Egito-EAU na SCZone | +0.9% | Nacional, concentrado na Zona Econômica do Canal de Suez | Curto prazo (≤ 2 anos) |

| Recuperação do varejo da UE impulsionando as exportações de vestuário | +0.7% | Canais de reexportação da UE e da Turquia | Curto prazo (≤ 2 anos) |

| Programa de Rastreabilidade do Algodão Egípcio | +0.6% | Global, com ganhos nos corredores de exportação para a UE | Médio prazo (2-4 anos) |

| Subsídios para teares movidos por IA | +0.5% | Adoção inicial no Grande Cairo e no Delta do Nilo | Médio prazo (2-4 anos) |

| Cultivares de algodão colorido resistentes ao deserto | +0.4% | Delta do Nilo e terras recuperadas do Alto Egito | Médio prazo (2-4 anos) |

| Projetos piloto de tingimento índigo com hidrogênio verde | +0.3% | Projeto piloto em Suez, escalável nacionalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Zona Franca Conjunta Egito-EAU na SCZone Acelerando o IED e a Logística de Exportação

A SCZone isentou as taxas aduaneiras sobre maquinário e concedeu isenções fiscais de 10 anos, atraindo USD 490 milhões em IED têxtil durante 2024-2025. A linha integrada de 20 hectares da Zhejiang Hengsheng converte chips de poliéster em tecido impresso em menos de 14 dias, comprovando o benefício de tempo de comercialização. O grupo turco Eroglu está aproveitando a mesma zona para combinar os custos de mão de obra do Egito com as capacidades de design da Turquia. A concentração de fiação, tecelagem e acabamento dentro de zonas alfandegárias reduz os custos logísticos em 18-22% em relação às plantas onshore. A vantagem é atenuada pelas iminentes taxas do Mecanismo de Ajustamento Carbono nas Fronteiras da UE sobre as remessas de poliéster de alta emissão.

Recuperação do Varejo da UE Elevando as Exportações de Vestuário do Egito em 8% ao Ano

As exportações de vestuário pronto atingiram USD 2,8 bilhões nos primeiros dez meses de 2025, com a Europa absorvendo USD 717 milhões, um aumento de 34% em relação ao ano anterior. Os pedidos de corte, confecção e acabamento do Egito são enviados em 10-12 dias versus 25-30 dias da Ásia do Sul, permitindo que os varejistas reponham estoques mais rapidamente. A Turquia reexporta 70% do sportswear egípcio para a UE, multiplicando os volumes por meio de sua vantagem na união aduaneira. O crescimento sustentado pressupõe uma demanda estável do consumidor europeu; qualquer retração rapidamente pressionaria as fábricas egípcias que operam com lucros líquidos de 4-6%. Diversificar para o segmento de activewear premium e vestuário técnico é, portanto, essencial para a resiliência das margens.

Programa de Rastreabilidade do Algodão Egípcio em Alinhamento com as Normas de Passaporte Digital de Produto da UE

A marcação por blockchain permite que cada fardo de algodão de Giza carregue dados de geolocalização, descaroçamento e insumos químicos, atendendo aos mandatos de divulgação da UE a partir de 2026[2]Padrão de Link Digital," gs1.org. As marcas da UE que enfrentam litígios de sustentabilidade podem rastrear a matéria-prima pelas fábricas egípcias, criando um canal premium que compensa a desvantagem de custo do algodão bruto do Egito de 15-20%. A Fase 2 do Projeto de Algodão Egípcio da ONUDI mostrou 70% de economia de água e 40% de economia de energia quando as fábricas substituem o algodão regenerado rastreável pelo poliéster virgem. Os pequenos agricultores em Gharbia e Dakahlia ainda cultivam apenas 35.000 hectares, portanto, escalar para a meta de 100.000 hectares depende da distribuição de sementes e do treinamento em agronomia. Se alcançado, o fator poderia elevar os preços médios unitários em 8-10% nos segmentos centrais de camisaria e têxteis domésticos da UE.

Subsídios da Iniciativa Nacional de Tecnologia Industrial Avançada para Teares Movidos por IA

A primeira fase do programa de modernização de EGP 56 bilhões do Egito entregou o Ghazl 4, uma fábrica de 62.000 m² operando 188.000 fusos com doffing automatizado que reduz as necessidades de mão de obra em 40% por tonelada. Os teares habilitados com IA estão sendo usados para prever falhas de equipamentos e reduzir o desperdício de tecido em até 10%. Os salários crescentes, atualmente em torno de EGP 6.000 por mês, estão aumentando a urgência dos investimentos em automação. A consolidação de 23 empresas estatais em nove empresas integradas visa reunir despesas de capital e expertise técnica. O sucesso dessa transformação dependerá de um retrainamento eficaz da força de trabalho e da implantação de infraestrutura de internet industrial nas plantas de produção legadas.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % DE IMPACTO NO CAGR PREVISTO | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Racionalização dos subsídios de energia duplicando as tarifas de energia das fábricas | -0.8% | Nacional, com impacto desproporcional nas operações de tingimento e acabamento com uso intensivo de energia no Grande Cairo e no Delta do Nilo | Curto prazo (≤ 2 anos) |

| Cortes nas cotas de irrigação do governo no Delta do Nilo reduzindo a produção de algodão | -0.6% | Delta do Nilo (Gharbia, Dakahlia, Sharqia, Kafr El Sheikh), com efeitos secundários nas zonas algodoeiras do Alto Egito | Médio prazo (2-4 anos) |

| Custos de conformidade com o Mecanismo de Ajustamento Carbono nas Fronteiras da UE em têxteis com uso intensivo de energia | -0.5% | Global, afetando os exportadores egípcios para os mercados da UE; maior ônus sobre produtores de poliéster e fibras sintéticas | Médio prazo (2-4 anos) |

| Retrofits obrigatórios de filtração de microfibras aumentando o CAPEX de tratamento de efluentes | -0.4% | Nacional, com conformidade concentrada nas zonas industriais do Delta do Nilo e de Alexandria sujeitas ao monitoramento da EEAA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Racionalização dos Subsídios de Energia Duplicando as Tarifas de Energia das Fábricas

O fim do desconto de eletricidade de 10 piástras em 2025 elevou as tarifas industriais para USD 0,12-0,14 por quilowatt-hora, inflando os custos de processamento em até 20%[3]Atualização sobre a Reforma das Tarifas de Energia," investinegypt.gov.eg. As linhas de tingimento consomem 800-1.200 kWh por tonelada, portanto, o gasto adicional com energia chega a USD 120 por tonelada de tecido. A Misr Spinning & Weaving espera EGP 150-200 milhões em encargos anuais extras no Ghazl 4, corroendo as margens. Um esquema de auditoria governamental oferece subsídios parciais para melhorias energéticas, mas apenas 15% das fábricas se inscreveram em seu primeiro ano. As empresas maiores respondem instalando painéis solares em telhados; as fábricas menores migram para a exportação de tecido cru para contornar o acabamento de alta energia.

Custos de Conformidade com o Mecanismo de Ajustamento Carbono nas Fronteiras da UE em Têxteis com Uso Intensivo de Energia

A notificação do CBAM começa em 2026, precificando o CO₂ incorporado a EUR 80-90 por tonelada. A fabricação de poliéster emite 6-8 toneladas de CO₂ por tonelada de fibra, implicando um corte de preço de 8-12% na entrada na UE, a menos que as fábricas reduzam as emissões. Apenas três exportadores egípcios iniciaram auditorias ISO 14064, deixando muitos expostos a penalidades. O acesso à energia renovável do Parque Solar de Benban e ao futuro vapor de hidrogênio verde poderia reduzir as emissões em 40-50%. Mudar o mix de produtos para tecidos de algodão, que têm menor intensidade de carbono, oferece uma proteção imediata.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Têxteis Técnicos Superam a Moda em Meio ao Impulso de Diversificação

As categorias técnicas e industriais estão se expandindo a um CAGR de 6,12%, superando o crescimento mais amplo do mercado da indústria de fabricação têxtil do Egito, à medida que compradores estrangeiros buscam aventais médicos, embalagens de higiene e feltros automotivos[4]INVESTIR NO EGITO, Iniciativa de Cidades Têxteis Integradas, investinegypt.gov.eg. Moda e vestuário continuam sendo o líder de receita, mas a inflação dos custos de mão de obra e as auditorias de sustentabilidade empurram os exportadores para nichos de activewear de margem mais elevada e moda modesta. A demanda da UE por tecidos automotivos leves reduz o peso dos veículos em 5-8%, criando uma atração por não tecidos de polipropileno. A pesquisa do Centro de Comércio Internacional estima a demanda acessível de têxteis médicos em USD 18,6 bilhões, uma pista considerável para os conversores domésticos. A consolidação governamental de 23 empresas em nove entidades direciona capital para melhorias específicas por aplicação.

As fábricas que entram em nichos técnicos garantem contratos mais longos e enfrentam menos interrupções por mudanças de estilo, estabilizando a utilização em 85-90%. O desenvolvimento de laboratórios de testes ISO 13485, apoiados por financiamento suíço, remove uma barreira de entrada ao mercado para fornecedores de têxteis cirúrgicos. A produção de feltro automotivo se beneficia do plano de infraestrutura de USD 1,2 trilhão do Egito, que aumenta as necessidades de geotêxteis. Os têxteis domésticos, impulsionados pelas linhas de tapetes da Oriental Weavers, continuam crescendo próximo à taxa geral do mercado da indústria de fabricação têxtil do Egito, ressaltando o apelo duradouro dos segmentos de decoração de interiores. Os têxteis esportivos de proteção aproveitam a posição do Egito como o décimo segundo maior exportador de sportswear, alavancando os corredores de reexportação da Turquia para a Alemanha e a Polônia.

Por Matéria-Prima: O Poliéster Ganha Participação à Medida que o IED Visa a Integração Sintética

As fibras sintéticas detinham 49,37% da receita de 2025 e estão crescendo mais rapidamente do que o algodão, graças aos investimentos integrados em poliéster na SCZone que reduzem os prazos de entrega para menos de duas semanas. O poliéster desfruta de vantagens de custo a USD 1,30 por quilograma versus mais de USD 2,00 para o algodão de Giza. A participação do algodão é limitada pelas restrições de irrigação, embora a rastreabilidade habilitada por blockchain aumente seu potencial premium no contexto do tamanho do mercado da indústria de fabricação têxtil do Egito. As fibras recicladas estão emergindo com base em 212.000 toneladas de resíduos pré-consumo anuais, com uma planta em Kafr El Dawar convertendo 30.000 toneladas em fio de qualidade de exportação.

A expansão da capacidade de poliéster virgem colide com a precificação de carbono do CBAM; sem compensações de energia renovável, os exportadores enfrentam uma tarifa de 8-12%. A fibra de poliéster reciclado oferece uma solução alternativa de conformidade, economizando 40% de energia e capturando prêmios de economia circular. Fibras especiais como aramida e carbono permanecem com menos de 1% de participação devido ao alto capex e à demanda local limitada. Lã e seda mantêm nichos pequenos, mas lucrativos, em têxteis domésticos de luxo. A trajetória de predominância sintética mantém o Egito alinhado com o crescimento global do sportswear, ao mesmo tempo em que sublinha a necessidade de investimentos em mitigação de emissões.

Por Processo: Tecnologias de Não Tecido Ganham Tração nos Segmentos Técnicos

Os tecidos planos ainda representam 52,15% da produção de 2025, mas os não tecidos estão acelerando a 5,95% ao ano, espelhando o momentum dos têxteis técnicos. Uma instalação em Kafr El Dawar transforma resíduos têxteis em feltro agulhado para interiores automotivos, aproveitando a demanda por materiais de absorção de som na montagem regional de veículos. A capacidade de polipropileno spunbond suporta a produção de aventais cirúrgicos, mas o fornecimento doméstico atende apenas 15% das necessidades, deixando espaço para linhas greenfield. Os tecidos de malha, focados em activewear, enfrentam pressão de preços da Turquia, mas se beneficiam do acesso duty-free do Egito via QIZ aos Estados Unidos.

A indústria de fabricação têxtil do Egito está atualizando os teares de lançadeira para teares a jato de ar no âmbito do programa de EGP 56 bilhões, aumentando a produtividade em 30-40%. Os não tecidos hidroentrelaçados que usam fibras recicladas atendem aos limites do Ecolabel da UE, obtendo prêmios de preço de 20-25%. A tecelagem 3D permanece nicho devido aos custos de equipamentos superiores a USD 500.000 por tear. Os geotêxteis agulhados se alinham com a expansão rodoviária do Egito, onde uma demanda anual de 15.000-20.000 toneladas é prevista. O investimento em infraestrutura de TI permite que o software de manutenção preditiva eleve o tempo de atividade dos teares para 95%, uma métrica fundamental para a estabilidade dos contratos.

Análise Geográfica

O Grande Cairo contribuiu com 38,17% da produção de 2025, aproveitando a proximidade de dois portos internacionais que movimentam 56% das exportações têxteis. O cluster de mão de obra qualificada e as redes de fornecedores mantêm a utilização elevada, mas os preços de terrenos de USD 150-200 por metro quadrado e o congestionamento empurram novos projetos para o exterior. O Restante do Egito, cobrindo as cidades têxteis de Minya e Fayoum, se beneficia de EGP 3,5 bilhões em incentivos de descentralização que reduzem os custos logísticos em 15-20% e concedem isenções fiscais de 10 anos. Essas cidades integram descaroçamento, fiação e acabamento em áreas de 500 hectares, ancorando o crescimento futuro a um CAGR projetado de 5,73%.

O Delta do Nilo permanece o coração histórico com o Ghazl 4 da Misr Spinning & Weaving em El Mahalla e complexos de reciclagem em Kafr El Dawar. As fábricas do Delta enfrentam cortes nas cotas de água que reduzem o suprimento de algodão, obrigando maior uso de sintéticos. Alexandria serve como um hub de fibras sintéticas, com a SPINALEX expandindo as linhas de malharia circular após um aumento de capital para EGP 721 milhões. As tarifas de energia crescentes afetam duramente as tinturarias de Alexandria, embora os projetos de energia solar em telhados compensem 20-25% das contas de eletricidade.

As terras recuperadas do Alto Egito abrem novas áreas de cultivo de algodão, mas os solos salinos limitam os rendimentos a 1,5 toneladas por hectare. Vincular esses campos às fábricas próximas de Minya poderia garantir algodão rastreável premium para a camisaria de exportação. A Zona Econômica do Canal de Suez abrange Ismaília, Port Said e Suez; seu status aduaneiro e as importações de maquinário com isenção de impostos atraíram USD 490 milhões em IED em dois anos. Os entrantes integrados de poliéster ali desafiam a dominância do Cairo ao atingir ciclos de pedidos de 10-12 dias para compradores da UE que necessitam de rapidez no mercado. No geral, a diversificação geográfica está diluindo a participação do Cairo enquanto preserva a resiliência da cadeia de suprimentos nacional.

Panorama Competitivo

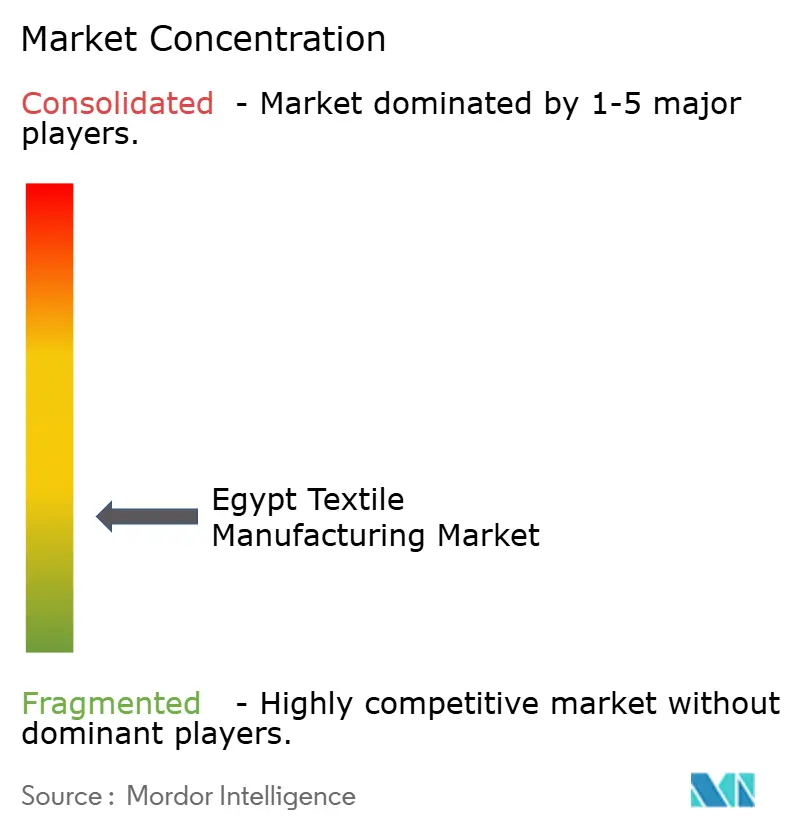

O mercado da indústria de fabricação têxtil do Egito permanece fragmentado, com empresas estatais controlando aproximadamente 40-45% da capacidade de fiação e tecelagem. A consolidação visa nove entidades integradas até 2026, mas apenas duas, o Ghazl 4 e o Ghazl 1, estão totalmente operacionais até o momento. Atores privados como a Arafa Holding e o Nile Linen Group se especializam em vestuário e têxteis domésticos, respectivamente, enquanto os entrantes chineses e turcos na SCZone comprimem os ciclos de poliéster para tecido, desafiando os incumbentes em velocidade e custo.

A segmentação tecnológica divide o campo. As plantas estatais implantam teares movidos por IA e doffing automatizado, reduzindo a mão de obra em 40% por tonelada de fio; muitas fábricas privadas ainda operam máquinas com 20 anos de idade a 60-70% de eficiência. A conformidade com o Decreto Ministerial 44/2000 sobre limites de efluentes cria um mercado de dois níveis: as fábricas que investem em nanofiltração obtêm prêmios de preço de 5-8% dos compradores da UE que exigem auditorias. A Oriental Weavers lidera em sustentabilidade, instalando um conjunto de painéis solares em telhado de 50 megawatts que reduz as contas de eletricidade em um quarto e se alinha com as métricas do CBAM.

Os movimentos estratégicos ilustram a intensidade competitiva. A planta de USD 70 milhões da Zhejiang Hengsheng em West Qantara visa receita anual de USD 300 milhões por meio de linhas de poliéster verticalmente integradas. Os projetos de reciclagem de Kafr El Dawar monetizam resíduos, transformando custos de conformidade em receitas de exportação. O empreendimento de USD 120 milhões da Eroglu aproveita o acesso duty-free via QIZ aos Estados Unidos, combinando o design turco com a fabricação egípcia. Espera-se que a concentração de mercado aumente modestamente à medida que a consolidação e o IED favoreçam atores maiores e mais eficientes em termos de capital.

Líderes da Indústria de Fabricação Têxtil do Egito

Cotton & Textile Industries Holding Co.

Misr Spinning & Weaving (El Mahalla)

Oriental Weavers

Arafa Holding

Alexandria Spinning & Weaving (SPINALEX)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2025: O Primeiro-Ministro Mostafa Madbouly delineou planos para elevar a produção anual de fio de 29.000 toneladas para 133.000 toneladas e a produção de tecido de 25 milhões de m² para 198 milhões de m² por meio de novos projetos cobrindo 1 milhão de m² de espaço industrial.

- Setembro de 2025: A Zhejiang Hengsheng inaugurou uma instalação integrada de USD 70 milhões e 20 hectares na Zona Industrial de West Qantara, visando receita anual de USD 300 milhões e 1.300 empregos.

- Maio de 2025: O Egito lançou projetos de reciclagem têxtil de EGP 1,7 bilhão em Kafr El Dawar, incluindo uma planta de poliéster reciclado de 30.000 toneladas e uma fábrica de feltro que usa 30.000 toneladas de resíduos.

- Fevereiro de 2025: A SCZONE também assinou um acordo de USD 120 milhões com a Eroğlu Global Holding da Turquia para construir uma instalação de vestuário totalmente integrada em um terreno de 100.000 m² em West Qantara, projetada para produzir até 30 milhões de peças anualmente e empregar 5.000 pessoas.

Escopo do Relatório do Mercado de Fabricação Têxtil do Egito

Têxtil refere-se a materiais feitos de fibras, fios finos ou filamentos que são naturais, manufaturados ou uma combinação. Os têxteis são criados pelo entrelaçamento desses fios em padrões específicos, resultando em um comprimento de pano. As fibras têxteis são fiadas em fio e, em seguida, transformadas em tecido por diferentes métodos, como tecelagem, malharia e feltração.

O relatório tem como objetivo fornecer uma análise detalhada da indústria de fabricação têxtil do Egito. Foca na dinâmica de mercado, tendências tecnológicas, impacto da COVID-19, etc.

O mercado de fabricação têxtil do Egito é segmentado por tipo de têxtil (fibra, fio, tecido, vestuário e outros têxteis), tipo de processo (fiação, tecelagem, malharia, acabamento e outros tipos de processo) e tipo de maquinário (máquinas simples, máquinas automatizadas e instalações de linha de montagem/console). O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Moda e Vestuário |

| Têxteis Industriais/Técnicos |

| Têxteis Domésticos e para o Lar |

| Têxteis Médicos e de Saúde |

| Têxteis Automotivos e de Transporte |

| Outros (Têxteis de Proteção, Esportivos, etc.) |

| Fibras Naturais | Algodão |

| Lã | |

| Seda | |

| Fibras Sintéticas | Poliéster |

| Nylon | |

| Raiom / Viscose | |

| Acrílico | |

| Polipropileno | |

| Fibras Recicladas | |

| Outros (Fibras Especiais de Alto Desempenho (Aramida, Carbono, UHMWPE)) |

| Tecido Plano | |

| Malha | |

| Não Tecido | Spunlaid (Spunbond / Meltblown) |

| Hidroentrelaçado por Via Seca | |

| Via Úmida | |

| Agulhado | |

| Tecelagem 3D e Tecidos Espaçadores |

| Grande Cairo (Cairo e Giza) |

| Delta do Nilo (incl. Gharbia/El Mahalla El Kubra, Kafr El Dawar, Sharqia, Dakahlia) |

| Alexandria |

| Restante do Egito |

| Por Aplicação | Moda e Vestuário | |

| Têxteis Industriais/Técnicos | ||

| Têxteis Domésticos e para o Lar | ||

| Têxteis Médicos e de Saúde | ||

| Têxteis Automotivos e de Transporte | ||

| Outros (Têxteis de Proteção, Esportivos, etc.) | ||

| Por Matéria-Prima | Fibras Naturais | Algodão |

| Lã | ||

| Seda | ||

| Fibras Sintéticas | Poliéster | |

| Nylon | ||

| Raiom / Viscose | ||

| Acrílico | ||

| Polipropileno | ||

| Fibras Recicladas | ||

| Outros (Fibras Especiais de Alto Desempenho (Aramida, Carbono, UHMWPE)) | ||

| Por Processo / Tecnologia | Tecido Plano | |

| Malha | ||

| Não Tecido | Spunlaid (Spunbond / Meltblown) | |

| Hidroentrelaçado por Via Seca | ||

| Via Úmida | ||

| Agulhado | ||

| Tecelagem 3D e Tecidos Espaçadores | ||

| Por Geografia | Grande Cairo (Cairo e Giza) | |

| Delta do Nilo (incl. Gharbia/El Mahalla El Kubra, Kafr El Dawar, Sharqia, Dakahlia) | ||

| Alexandria | ||

| Restante do Egito | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado da indústria de fabricação têxtil do Egito em 2026?

Está avaliado em USD 10,08 bilhões e tem previsão de atingir USD 12,34 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado da indústria de fabricação têxtil do Egito?

Os têxteis industriais e técnicos estão se expandindo a um CAGR de 6,12% até 2031.

Qual participação as fibras sintéticas detêm no mercado da indústria de fabricação têxtil do Egito?

As fibras sintéticas representaram 49,37% da receita de 2025, lideradas pelas linhas de poliéster na Zona Econômica do Canal de Suez.

Como as reformas nas tarifas de energia estão afetando os produtores?

A eliminação de um subsídio de 10 piástras elevou os custos de eletricidade em 15-20%, levando as fábricas a instalar painéis solares em telhados ou migrar para processos menos intensivos em energia.

Qual é o papel da Zona Econômica do Canal de Suez?

Suas zonas francas aduaneiras atraíram USD 490 milhões em IED para projetos verticalmente integrados de poliéster a tecido que reduzem os prazos de entrega para menos de 14 dias.

Como o Egito está respondendo às normas de carbono da UE?

Os exportadores estão adotando energia renovável, fibras recicladas e rastreabilidade por blockchain para reduzir as emissões incorporadas e atender aos requisitos do CBAM.

Página atualizada pela última vez em: