Tamanho e Participação do Mercado Têxtil da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

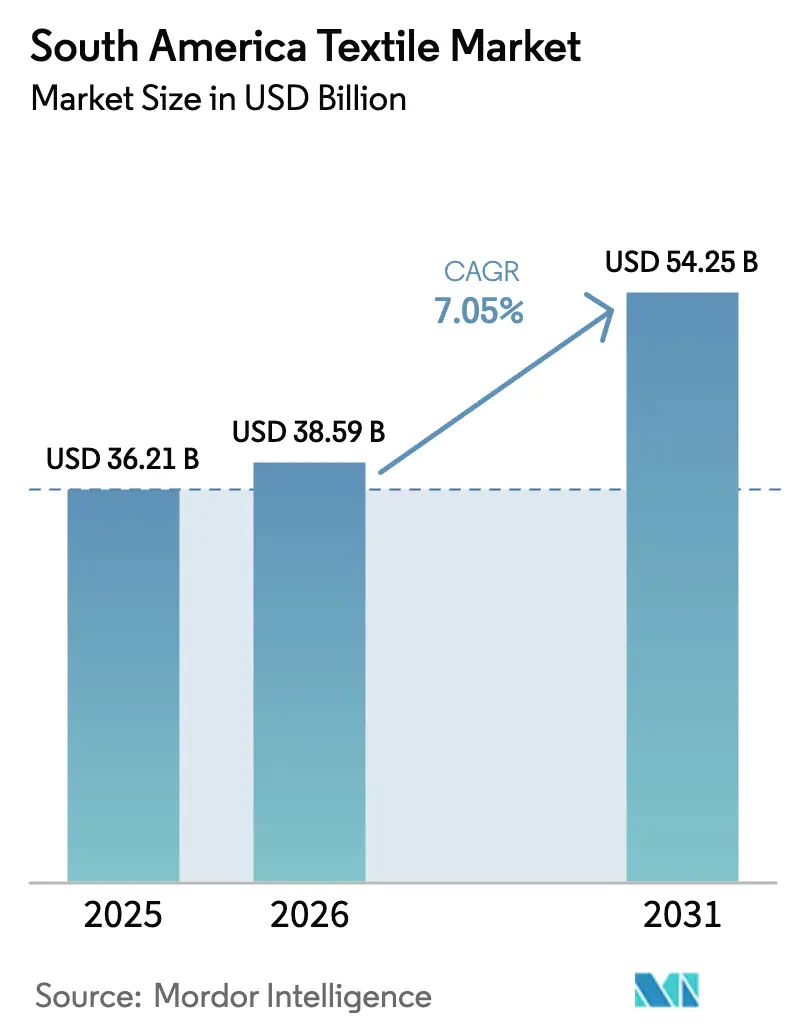

| Tamanho do mercado no ano base (2025) | 36.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 38.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 54.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.05% CAGR |

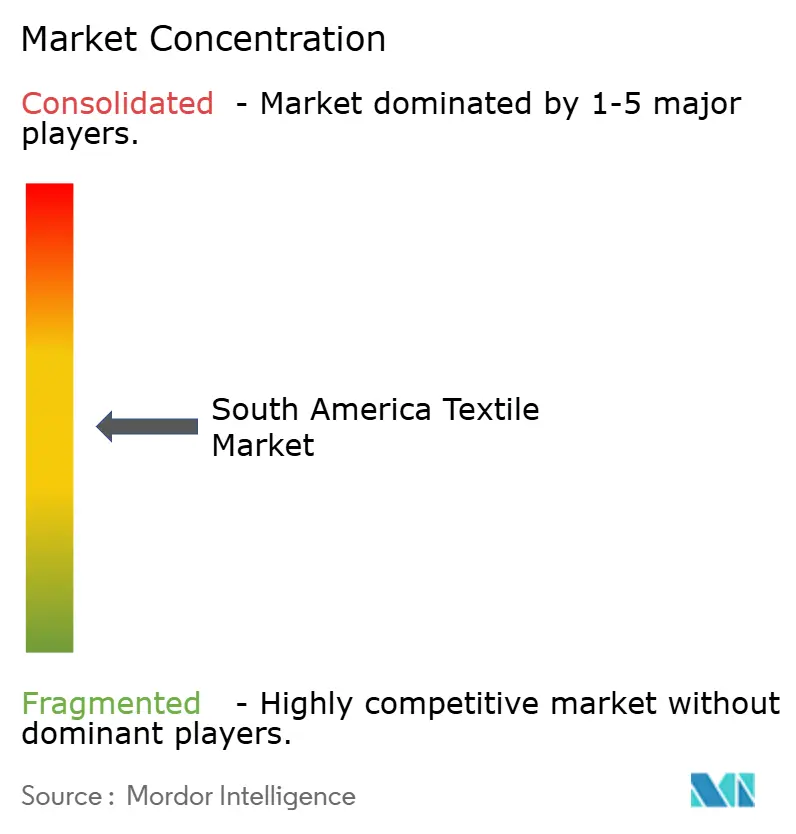

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Têxtil da América do Sul por Mordor Intelligence

O tamanho do Mercado Têxtil da América do Sul tem projeção de expandir de USD 36,21 bilhões em 2025 e USD 38,59 bilhões em 2026 para USD 54,25 bilhões até 2031, registrando um CAGR de 7,05% entre 2026 e 2031.

Os benefícios provenientes da demanda por vestuário no Brasil e na Argentina agora se sobrepõem aos ganhos estruturais em geotêxteis, não tecidos para higiene e fibras de poliéster reciclado, ampliando a base de receita além da moda. Padrões mais rigorosos de economia circular europeia aceleraram os investimentos em cadeias de suprimentos rastreáveis e projetos-piloto de Passaporte Digital de Produto, posicionando os exportadores em conformidade para acesso isento de tarifas à UE. O investimento estrangeiro direto da Lenzing e da Indorama assegura o fornecimento regional de matérias-primas, fortalece a infraestrutura de reciclagem e protege as multinacionais das oscilações nos preços do algodão. Ao mesmo tempo, os polos informais de São Paulo reduzem os ciclos do design à prateleira para menos de 14 dias, forçando as fiações formais a adotar a fabricação sob demanda ou a arriscar a erosão de sua participação. A volatilidade dos preços de energia, especialmente o aumento de 12% nas tarifas de eletricidade do Brasil em 2025, continua a pressionar as margens de tinturaria e acabamento.[1]UNECE. "Programa-Piloto de Passaporte Digital de Produto." Acessado em fevereiro de 2026. https://unece.org

Principais Conclusões do Relatório

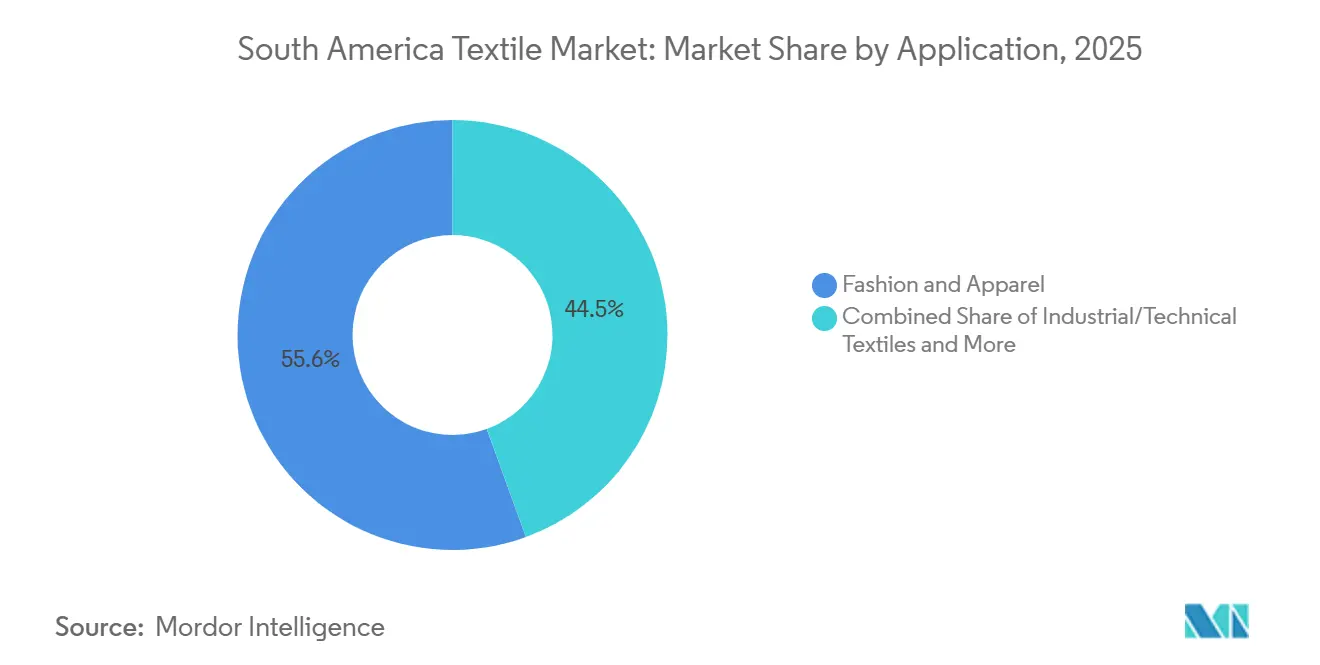

- Por aplicação, Moda e Vestuário representou 55,55% da receita de 2025, enquanto os Têxteis Industriais/Técnicos devem expandir a um CAGR de 6,15% até 2031.

- Por matéria-prima, as fibras sintéticas detinham uma participação de 52,55% em 2025; o poliéster tem previsão de crescer 6,56% ao ano, o mais rápido entre todos os tipos de fibra.

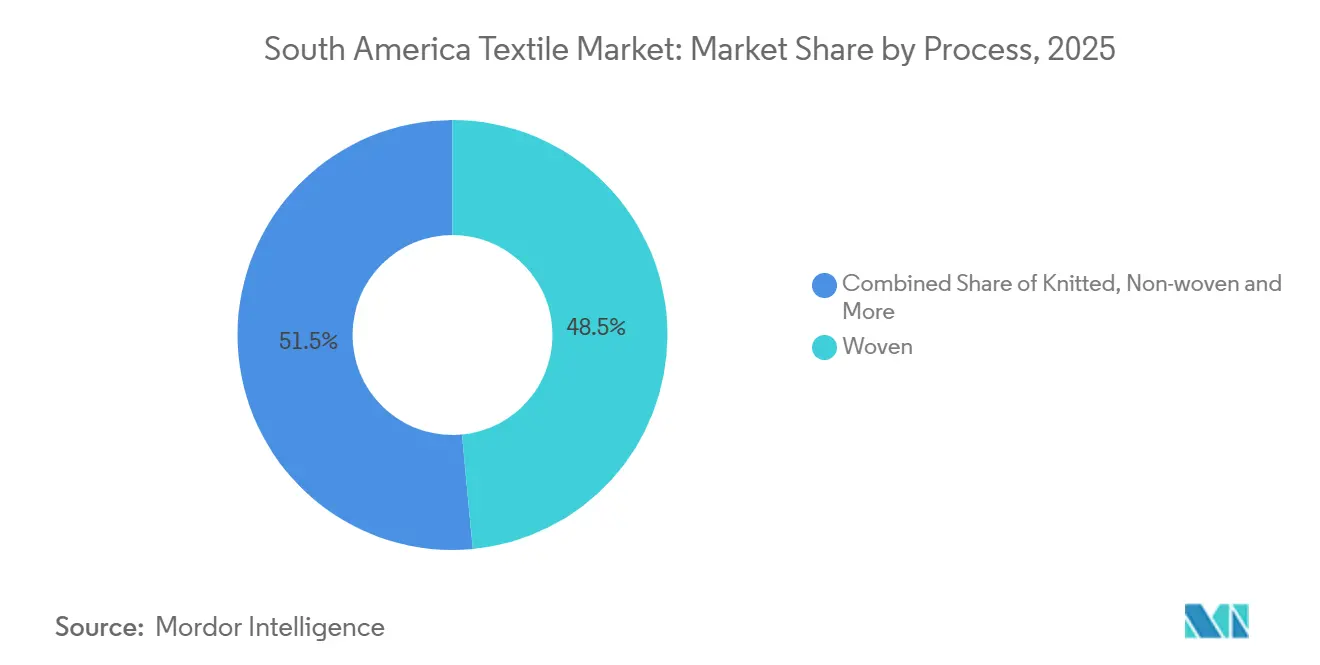

- Por processo, os tecidos planos responderam por 48,5% das vendas de 2025, mas os não tecidos avançarão a um CAGR de 6,05% impulsionados pela demanda de higiene e automotiva.

- Por geografia, o Brasil liderou com 48,5% da receita de 2025, enquanto a Argentina tem projeção de registrar o CAGR mais rápido de 5,8% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Têxtil da América do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de têxteis técnicos em mobilidade e infraestrutura regional | +1.5% | Brasil (projetos de infraestrutura), Argentina, Restante da América do Sul | Longo prazo (≥ 4 anos) |

| Ciclos de moda rápida e fabricação sob demanda | +1.2% | Brasil (São Paulo, Rio de Janeiro), Argentina (Buenos Aires) | Curto prazo (≤ 2 anos) |

| Comércio eletrônico e comércio social comprimindo o tempo do design à prateleira | +1.1% | Brasil, Argentina, com expansão para o Peru | Curto prazo (≤ 2 anos) |

| Coleta obrigatória separada de resíduos têxteis na UE-27 (2025) | +0.9% | Brasil, Argentina, Peru (produtores orientados à exportação) | Médio prazo (2-4 anos) |

| Crescente interesse de investidores em fibras naturais sul-americanas de baixo impacto | +0.8% | Peru (alpaca, algodão orgânico), Argentina (lã), Brasil (algodão orgânico) | Médio prazo (2-4 anos) |

| Projetos-piloto de Passaporte Digital de Produto habilitados por blockchain no MERCOSUL | +0.6% | Argentina, Brasil, Chile, Paraguai, Peru (países-piloto da UNECE) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Têxteis Técnicos em Mobilidade e Infraestrutura Regional

O plano de infraestrutura do Brasil para 2024-2030 destina USD 56 bilhões para modernização do transporte, grande parte dos quais requer geotêxteis não tecidos que atendam às normas ASTM. A demanda por tecidos de poliéster de alta tenacidade nos projetos de xisto de Vaca Muerta, na Argentina, cresceu 19% em 2025, refletindo protocolos ambientais mais rigorosos. O setor de mineração do Peru agora especifica tecidos de reforço para barragens de rejeitos, atraindo fornecedores europeus por meio de distribuidores em Lima. A aplicação de normas de engenharia, como a ABNT NBR 12553 do Brasil, direciona as aquisições para produtores locais certificados. A fiscalização consistente permanece crítica, pois a supervisão negligente anteriormente permitia que importações de padrão inferior prejudicassem os produtos em conformidade.[2]Banco Mundial. "Análise de Custos de Infraestrutura e Logística do Brasil." Acessado em fevereiro de 2026. https://www.worldbank.org

Ciclos de Moda Rápida e Fabricação sob Demanda

Os polos informais no bairro do Brás, em São Paulo, e no mercado La Salada, em Buenos Aires, transformam tendências das redes sociais em peças acabadas em duas semanas. Microfábricas combinam corte, costura e acabamento em um único local, contornando atacadistas e vendendo pelo Instagram ou WhatsApp. Até 2025, essas operações informais produziram 38% do volume doméstico de vestuário do Brasil, evidenciando sua escala. As fiações formais respondem com impressão digital e linhas modulares que reduzem os pedidos mínimos para 50 unidades, mas ainda têm dificuldade em igualar a agilidade sem comprometer a rastreabilidade. A tensão entre velocidade e conformidade aumentará à medida que os compradores europeus exigirem padrões trabalhistas verificados, pressionando os players informais a se regularizarem ou a enfrentarem a redução de suas vias de exportação.[3]Governo do Brasil. "Relatório de Produção Têxtil Informal do Ministério da Economia 2024." Acessado em fevereiro de 2026. https://www.gov.br

Comércio Eletrônico e Comércio Social Comprimindo o Tempo do Design à Prateleira

As vendas têxteis online do Brasil saltaram 22% em 2025 em plataformas que integram lançamentos ao vivo com entrega no mesmo dia. Pequenas marcas exploram o alcance de influenciadores para testar microcoleções, reduzindo erros de previsão e estoques não vendidos. Cooperativas argentinas tingem peças base somente após a concretização de pré-encomendas no comércio social, cortando o estoque morto em 40%. Esse modelo eleva as necessidades de capital de giro para fio e tecido cru, mas recompensa as fiações verticalmente integradas, como a Vicunha, que detêm capacidade a montante. Os ciclos de feedback em tempo real também encurtam os ciclos de vida dos produtos, intensificando a pressão sobre as fiações para automatizar a modelagem e o corte.

Coleta Obrigatória Separada de Resíduos Têxteis na UE-27 (2025)

A norma da UE que obriga os membros a coletar têxteis separadamente do lixo municipal atua agora como uma barreira técnica de fato para os exportadores sul-americanos. Compradores na Espanha e em Portugal insistem em designs de material único e corantes recicláveis, elevando os custos de produção em até 12%, mas garantindo o acesso ao mercado. O projeto de lei paralelo do Chile sobre responsabilidade estendida do produtor sinaliza que a onda de conformidade se espalhará regionalmente. Os pioneiros que reformulam seus produtos para a reciclabilidade ganham poder de precificação e contratos mais longos, enquanto os retardatários enfrentam cancelamentos de pedidos e excesso de estoque de produtos acabados.[4]Comissão Europeia. "Diretiva-Quadro de Resíduos - Coleta Separada de Têxteis." Acessado em fevereiro de 2026. https://ec.europa.eu

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de energia e matérias-primas | -1.4% | Brasil, Argentina (tinturaria e acabamento de alta intensidade energética) | Curto prazo (≤ 2 anos) |

| Alto capex para capacidade avançada de reciclagem/triagem | -0.9% | Brasil, Argentina (mercados dominados por PMEs) | Médio prazo (2-4 anos) |

| Fragmentação de PMEs vs. nova conformidade com ESG/diligência devida | -0.8% | Brasil, Argentina (base de produtores fragmentada) | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra qualificada (tinturaria, acabamento, automação) | -0.7% | Brasil, Argentina, Peru | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Energia e Matérias-Primas

Um aumento de 12% nas tarifas de eletricidade brasileiras durante 2025 aprofundou a pressão sobre as margens das operações de tinturaria e rameação de alta intensidade energética. Os preços do algodão na Argentina subiram 18% em 2024 após as secas no Chaco, forçando as fiações a importar com ágio. Os custos do poliéster espelham as oscilações do petróleo bruto com uma defasagem de 60 dias, deixando as fiações expostas sob contratos de vestuário a preço fixo. Produtores com reciclagem verticalmente integrada, como a instalação de rPET da Indorama em São Paulo, protegem-se contra a volatilidade nos preços da resina virgem. Empresas sem tais amortecedores adiam o capex, arriscando a obsolescência à medida que os compradores gravitam em direção a fornecedores com preços estáveis.

Alto Capex para Capacidade Avançada de Reciclagem/Triagem

Uma linha de reciclagem mecânica capaz de processar 5.000 t por ano requer pelo menos USD 10 milhões em equipamentos e obras civis, uma soma além do alcance da maioria das PMEs regionais. A despolimerização química do poliéster exige múltiplos desse investimento, ilustrado pela modernização de circuito fechado de USD 66 milhões da Lenzing na Bahia. As multinacionais podem amortizar tais investimentos em suas operações globais, mas os players locais de médio porte dependem de empréstimos concessionais. O BNDES do Brasil liberou USD 560 milhões em linhas de crédito verde em 2024, mas a utilização tem sido lenta devido aos requisitos de garantia. Sem redes coletivas de coleta, os períodos de retorno excedem 10 anos, desestimulando a adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Têxteis Técnicos Superam o Crescimento do Vestuário

A participação do Mercado Têxtil da América do Sul em Moda e Vestuário permanece dominante em 55,55%, mas o gasto discricionário em desaceleração e o crescente volume de importações de segunda mão moderam seu ritmo. O segmento de Têxteis Industriais/Técnicos avança a um CAGR de 6,15%, mais rápido do que qualquer outra aplicação. A demanda origina-se de geotêxteis de engenharia civil para a reforma de transporte de USD 56 bilhões do Brasil e de tecidos de filtração voltados ao setor de mineração do Peru. As empresas de vestuário ainda investem em nearshoring para a Argentina para evitar tarifas, mas os tecidos de desempenho para petróleo, gás e construção agora capturam uma parcela crescente dos orçamentos de aquisição.

Os produtores de têxteis técnicos apostam em compras públicas que exigem certificação ASTM e ABNT, favorecendo fiações com laboratórios próprios. Líderes locais como a Ober adicionam sistemas ISO 9001, enquanto os novos entrantes fazem parceria com a especialista alemã HUESKER para entregar soluções completas de controle de erosão. O sucesso depende da rápida comercialização de geogrelhas de poliéster reciclado que se alinhem com os critérios de sustentabilidade dos compradores europeus. As fiações de vestuário respondem incorporando rastreabilidade por QR code para justificar preços mais elevados, sinalizando que ambos os segmentos coexistirão, mas com plataformas tecnológicas convergentes.

Por Matéria-Prima: Poliéster Lidera o Crescimento das Fibras Sintéticas

As fibras sintéticas detinham 52,55% da receita de 2025. O mercado têxtil sul-americano de Poliéster está expandindo a um CAGR de 6,56%, impulsionado pela capacidade de rPET da Indorama em São Paulo, que abastece tanto o vestuário quanto os não tecidos. A área cultivada de algodão contraiu na Argentina à medida que os agricultores migraram para a soja, erodindo o fornecimento de fibras naturais; no entanto, a área de algodão orgânico brasileiro cresceu 15% em 2025 por demanda de marcas europeias. As fibras recicladas permanecem uma fração pequena, mas se beneficiam dos incentivos de economia circular da UE, canibalizando gradualmente os insumos virgens.

O nylon e o acrílico atendem aos nichos de meias e malhas, mas enfrentam a substituição por poliéster misto devido ao custo. O rayon/viscose da unidade da Lenzing na Bahia oferece um compromisso semissintético que imita o caimento do algodão enquanto mantém economias de processo. A aramida especial e o UHMWPE capturam pedidos de equipamentos de proteção de alta margem para clientes de energia e defesa, mas os volumes permanecem marginais. No longo prazo, a compatibilidade do poliéster reciclado com os ciclos mecânicos e químicos assegura sua liderança, desde que as taxas de coleta de garrafas melhorem.

Por Processo/Tecnologia: Não Tecidos Ganham Terreno sobre os Tecidos Planos

Os tecidos planos ainda responderam por 48,5% das vendas de 2025, mas os Não Tecidos registram um CAGR de 6,05% à medida que os segmentos de higiene, filtração e automotivo crescem. A participação do mercado têxtil da América do Sul em não tecidos spunbond e meltblown aumentou notavelmente após a expansão de capacidade de 15% da Freudenberg em São Paulo. Lenços umedecidos hidroentrelaçados e aventais médicos adicionam saídas de maior margem, embora a intensidade de capex confine o fornecimento a multinacionais com hubs regionais. Os tecidos de malha mantêm uma base estável em roupas casuais, mas a compressão de margens por importações asiáticas leva as fiações locais a se especializarem em moda de giro rápido vinculada a lançamentos de comércio eletrônico.

As técnicas emergentes de tecelagem 3D para pré-formas de fibra de carbono recebem atenção piloto no setor aeroespacial, mas ainda apresentam custos elevados. Os não tecidos agulhados para carpetes automotivos migram incrementalmente da Europa à medida que as montadoras buscam fornecimento local para reduzir custos de frete. A sustentabilidade também favorece os não tecidos spunlaid, que geram menos efluentes do que a tinturaria de tecido plano de algodão, alinhando-se com os critérios de empréstimo verde apoiados pelo BNDES. Ao longo do horizonte de previsão, a diversificação de processos, em vez da substituição, caracterizará os gastos de capital, com linhas híbridas que alternam entre saídas de tecido plano e não tecido ganhando preferência.

Análise Geográfica

O Brasil respondeu por 48,5% da receita têxtil regional em 2025, graças à sua grande base de consumidores domésticos, insumos petroquímicos e infraestrutura portuária. Linhas de crédito verde federais no valor de USD 560 milhões incentivaram as fiações a se modernizarem com tinturaria sem água e sistemas de recuperação de energia, embora o transporte rodoviário generalizado e o congestionamento portuário adicionem 10 dias aos prazos de exportação. Investidores estrangeiros como Lenzing e Indorama estão aprofundando a capacidade de reciclagem e viscose do Brasil, isolando a cadeia de suprimentos da volatilidade nos preços do algodão e do PET virgem, ao mesmo tempo em que atendem aos requisitos de rastreabilidade da UE. O aumento das tarifas de eletricidade permanece um fator de pressão sobre os lucros no curto prazo, mas as adições planejadas de energia renovável podem moderar os custos até 2027.

A Argentina está posicionada para um CAGR de 5,8% entre 2026 e 2031, à medida que a desvalorização do peso melhora a competitividade de preços das exportações. A produção têxtil se recuperou 11% em 2025, principalmente em Buenos Aires e Córdoba, permitindo que os fabricantes locais de vestuário conquistem pedidos deslocados da Ásia. A moderação da inflação permanece crítica para sustentar as vantagens salariais. A produção de lã caiu 8% em 2024 devido à conversão de terras, mas a demanda por têxteis técnicos vinculada ao projeto de xisto de Vaca Muerta cresceu 19% em 2025, equilibrando a escassez de matéria-prima. As negociações do governo sobre alívio parcial dos impostos de exportação poderiam estimular ainda mais os fluxos de capital.

Os mercados combinados do Peru, Chile, Colômbia e Uruguai contribuem com uma parcela menor da receita, mas apresentam vetores de crescimento de nicho. As exportações de fibra de alpaca do Peru cresceram 12% em 2025 por demanda de marcas de luxo por fibras rastreáveis e de baixo impacto, auxiliadas pelas preferências comerciais do ATPDEA. A atividade de mineração impulsiona a adoção de geotêxteis para o gerenciamento de rejeitos, atraindo players europeus de nicho por meio de distribuidores locais. A entrada de 124.000 t de roupas de segunda mão no Chile em 2024 motivou projetos de leis de Responsabilidade Estendida do Produtor, prenunciando uma triagem de importações mais rigorosa e um impulso para a capacidade de reciclagem. A Colômbia aproveita acordos de livre comércio, mas ainda enfrenta gargalos de infraestrutura que desencorajam investimentos em escala. No geral, a heterogeneidade regional oferece às multinacionais espaço para adaptar estratégias a regimes cambiais, realidades logísticas e dotações de recursos.[3]Governo do Brasil. "Relatório de Produção Têxtil Informal do Ministério da Economia 2024." Acessado em fevereiro de 2026. https://www.gov.br

Cenário Competitivo

A concorrência é moderadamente fragmentada: mais de 200 PMEs brasileiras competem com multinacionais integradas em não tecidos, fibras recicladas e têxteis técnicos. Especialistas europeus como Freudenberg, Ahlstrom-Munksjo e HUESKER estabelecem joint ventures para contornar tarifas de importação e atender às regras de conteúdo local, transferindo know-how de P&D em geotêxteis e meios de filtração. Os líderes domésticos Vicunha Textil e Coteminas alavancam operações de ponta a ponta em fiação, tecelagem e acabamento, mas enfrentam pressões de preço de importações asiáticas e de produtores informais que vendem diretamente aos consumidores pelas redes sociais.

A integração vertical marca uma resposta estratégica fundamental. A fábrica de viscose da Lenzing na Bahia e a planta de reciclagem de PET da Indorama em São Paulo asseguram o fornecimento de fibras, encurtam os prazos de entrega e ancoram as afirmações de sustentabilidade com reduções de emissões de escopo 3. A P&D conjunta com montadoras automotivas em não tecidos leves e com construtoras civis em geogrelhas de alta resistência diversifica a receita além dos ciclos da moda. Os polos de PMEs gravitam em direção a impressões de nicho e serviços de pequenos lotes, adotando cada vez mais a impressão digital para competir no prazo de entrega, e não na escala.

A transparência digital torna-se um diferenciador, pois menos de 5% dos produtores regionais integraram a rastreabilidade por blockchain da UNECE. Os pioneiros garantem pedidos da UE sob os regimes de divulgação obrigatória propostos, enquanto os retardatários podem pagar sobretaxas de conformidade ou perder o acesso ao mercado. A automação em tinturaria e acabamento com rodos robóticos e correspondência de cores por IA está ganhando terreno entre empresas com faturamento acima de USD 100 milhões, mas o alto capex e a escassez de técnicos estão desacelerando a adoção mais ampla. As pressões de consolidação se intensificarão quando as regras de diligência devida do MERCOSUL entrarem em vigor em 2027, empurrando as fiações subcapitalizadas para aquisição ou saída do mercado.[4]

Líderes do Setor Têxtil da América do Sul

Vicunha Têxtil

Coteminas S.A.

Santana Textiles Group

Buddemeyer S.A.

Lenzing AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A União Europeia e o bloco do Mercosul (Brasil, Argentina, Paraguai, Uruguai) assinaram oficialmente um histórico Acordo de Parceria. Este pacto é efetivamente uma grande fusão de mercados transfronteiriços, eliminando tarifas de importação de 35% sobre roupas, têxteis e artigos de couro e integrando drasticamente as cadeias de suprimentos europeias e sul-americanas.

- Janeiro de 2026: A Associação de Fabricantes Italianos de Máquinas Têxteis (ACIMIT) liderou uma coalizão de 22 empresas na Colombiatex 2026 para fazer parceria com fabricantes locais sul-americanos, com o objetivo de modernizar as linhas de produção da região com automação avançada e tecnologia de impressão digital.

- Novembro de 2025: A Comissão de Moda da Arábia Saudita lançou uma importante plataforma colaborativa em parceria com a Collateral Good, a IE University, a Misk City e a Proaltus Capital Partners. Esta iniciativa foi concebida para conectar empreendedores têxteis locais com investidores e marcas internacionais (incluindo HUGO BOSS) para acelerar a moda sustentável e as capacidades de fabricação local.

- Janeiro de 2025: A coleta obrigatória separada de resíduos têxteis da UE teve início, elevando os custos de design para reciclagem dos exportadores sul-americanos em até 12%, ao mesmo tempo em que preservava os pedidos espanhóis e portugueses.

Escopo do Relatório do Mercado Têxtil da América do Sul

| Moda e Vestuário |

| Têxteis Industriais/Técnicos |

| Têxteis para o Lar e Decoração |

| Têxteis Médicos e de Saúde |

| Têxteis Automotivos e de Transporte |

| Outros (Têxteis de Proteção, Esportivos, etc.) |

| Fibras Naturais | Algodão |

| Lã | |

| Seda | |

| Fibras Sintéticas | Poliéster |

| Nylon | |

| Rayon/Viscose | |

| Acrílico | |

| Polipropileno | |

| Fibras Recicladas | |

| Outros (Fibras Especiais de Alto Desempenho (Aramida, Carbono, UHMWPE)) |

| Tecido Plano | |

| Tecido de Malha | |

| Não Tecido | Spunlaid (Spunbond/Meltblown) |

| Hidroentrelaçado a Seco | |

| Via Úmida | |

| Agulhado | |

| Tecelagem 3D e Tecidos Espaçadores |

| Brasil |

| Argentina |

| Peru |

| Restante da América do Sul |

| Por Aplicação | Moda e Vestuário | |

| Têxteis Industriais/Técnicos | ||

| Têxteis para o Lar e Decoração | ||

| Têxteis Médicos e de Saúde | ||

| Têxteis Automotivos e de Transporte | ||

| Outros (Têxteis de Proteção, Esportivos, etc.) | ||

| Por Matéria-Prima | Fibras Naturais | Algodão |

| Lã | ||

| Seda | ||

| Fibras Sintéticas | Poliéster | |

| Nylon | ||

| Rayon/Viscose | ||

| Acrílico | ||

| Polipropileno | ||

| Fibras Recicladas | ||

| Outros (Fibras Especiais de Alto Desempenho (Aramida, Carbono, UHMWPE)) | ||

| Por Processo/Tecnologia | Tecido Plano | |

| Tecido de Malha | ||

| Não Tecido | Spunlaid (Spunbond/Meltblown) | |

| Hidroentrelaçado a Seco | ||

| Via Úmida | ||

| Agulhado | ||

| Tecelagem 3D e Tecidos Espaçadores | ||

| Por Geografia | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento esperada do mercado têxtil da América do Sul entre 2026 e 2031?

Tem projeção de expandir a um CAGR de 7,05%, subindo de USD 38,59 bilhões em 2026 para USD 54,25 bilhões até 2031.

Qual segmento de aplicação está ganhando terreno mais rapidamente?

Os Têxteis Industriais/Técnicos têm previsão de crescer a um CAGR de 6,15% até 2031, superando a moda e o vestuário tradicionais.

Por que o poliéster ainda é dominante na demanda regional por fibras?

A vantagem de custo, a compatibilidade com a reciclagem e a nova capacidade de rPET em São Paulo sustentam um CAGR de 6,56% para o poliéster, reforçando sua liderança.

O que torna o Brasil a principal geografia para investimento têxtil?

O Brasil responde por 48,5% da receita de 2025, oferece incentivos de crédito verde com vantagem de custo, compatibilidade com a reciclagem e nova capacidade de rPET em São Paulo que sustentam um CAGR de 6,56% para o poliéster, reforçando sua liderança, e sedia grandes projetos de investimento estrangeiro direto em viscose e poliéster reciclado.

Como as regulamentações da UE afetarão os exportadores têxteis sul-americanos?

A coleta separada obrigatória e os futuros Passaportes Digitais de Produto pressionam os exportadores a adotar designs de material único e recicláveis, além de rastreabilidade verificada por blockchain, para manter o acesso ao mercado europeu.

Página atualizada pela última vez em: