Tamanho e Participação do Mercado de Selantes da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

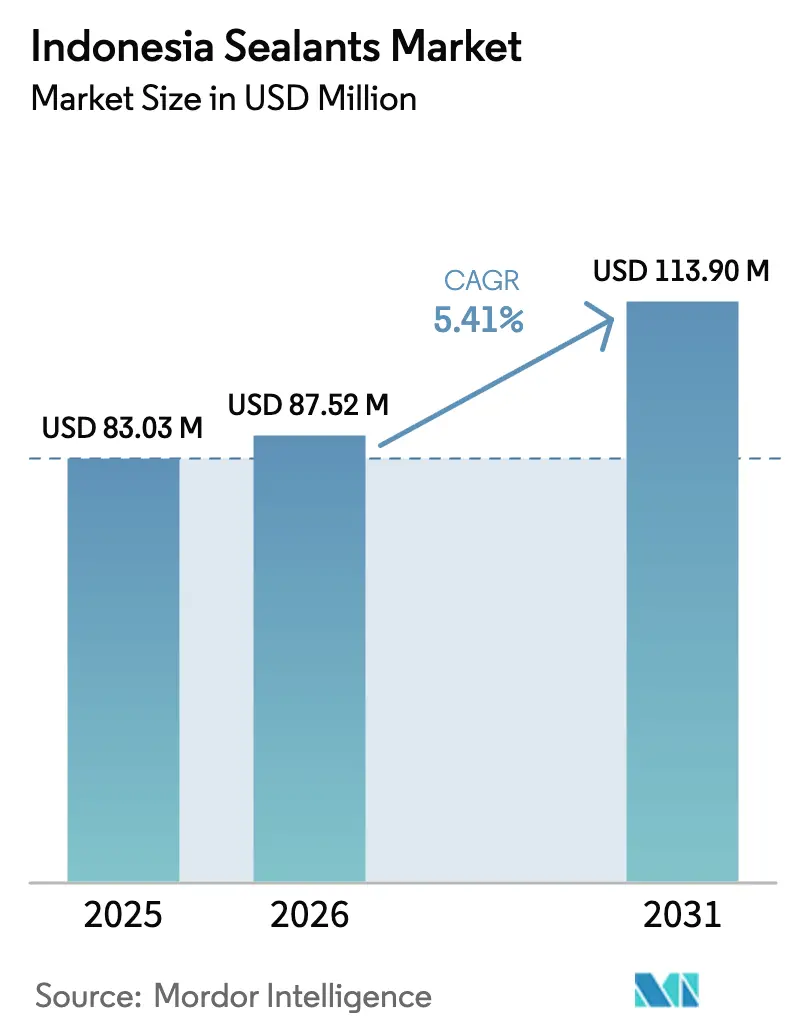

| Tamanho do mercado no ano base (2025) | 83.03 Milhões de dólares |

| Tamanho do Mercado (2026) | 87.52 Milhões de dólares |

| Tamanho do Mercado (2031) | 113.90 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Selantes da Indonésia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Selantes da Indonésia cresça de USD 83,03 milhões em 2025 para USD 87,52 milhões em 2026, com previsão de atingir USD 113,90 milhões até 2031, a um CAGR de 5,41% no período de 2026-2031. Na Indonésia, um aumento na construção residencial e industrial, aliado a investimentos na montagem de veículos elétricos em Java Ocidental e a um renascimento da construção naval em Sulawesi, está impulsionando a adoção de formulações à prova de intempéries, estruturais e de grau marítimo. Marcas multinacionais estão ampliando a produção local para atender à certificação SNI obrigatória e aos testes de desempenho em clima tropical. Enquanto isso, um projeto de regulamentação sobre emissões de baixo teor de compostos orgânicos voláteis (COV) previsto para o período de 2026–2031 está impulsionando a demanda por químicas acrílicas à base de água e alfa-silano. Adicionalmente, embora as importações de baixo custo provenientes da China estejam pressionando os preços de commodities, há uma mudança perceptível em direção a produtos diferenciados, impulsionada por serviços técnicos e validação local.

Principais Conclusões do Relatório

- Por resina, o silicone capturou 44,22% da demanda de 2025, a maior participação no mercado de selantes da Indonésia, enquanto o acrílico deve crescer mais rapidamente, a um CAGR de 5,83% (2026-2031).

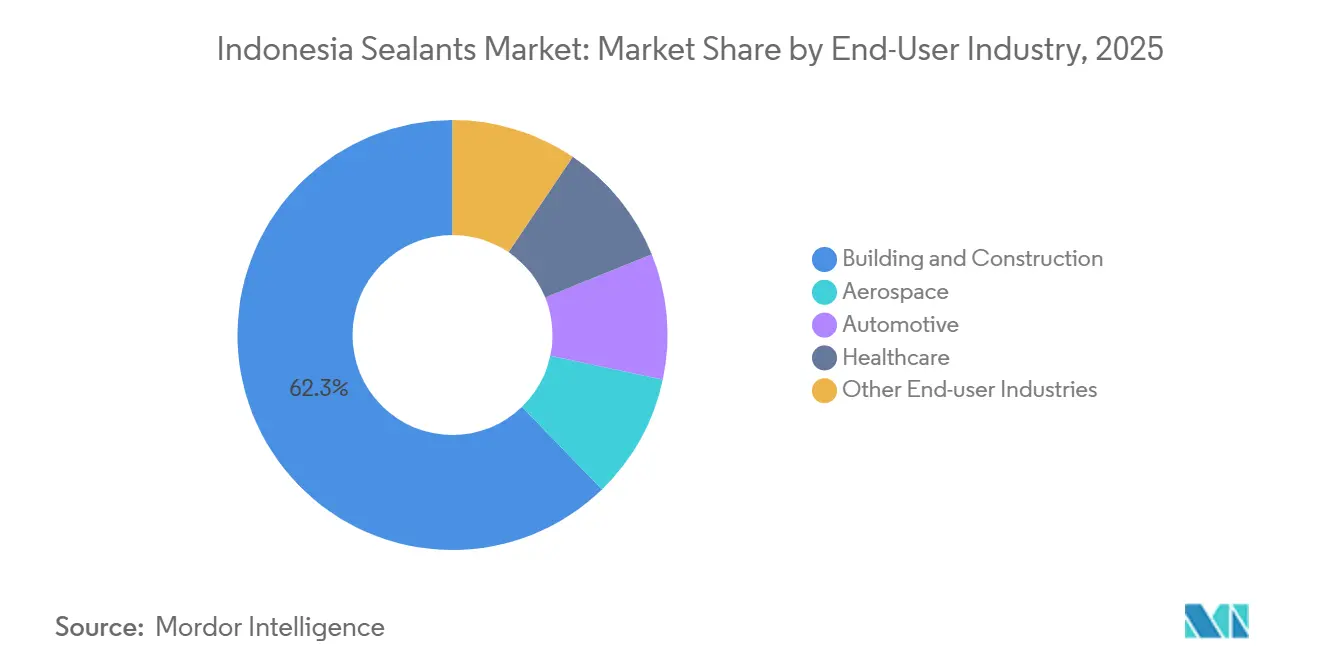

- Por indústria do usuário final, a construção civil respondeu por 62,25% da receita de 2025, sendo o usuário final dominante no mercado de selantes da Indonésia, enquanto a saúde tem previsão de expansão a um CAGR de 6,12% (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Selantes da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da linha automotiva OEM em Java Ocidental | +1.2% | Java Ocidental (Subang, Purwakarta, Karawang), com reflexos na Grande Jacarta | Médio prazo (2-4 anos) |

| Demanda crescente por retrofits de vedação climática em clima tropical | +1.5% | Nacional, concentrado no litoral de Java, Sumatra, Sulawesi | Curto prazo (≤ 2 anos) |

| Impulso ecológico por siloxano de baixo teor de COV (projeto de regulamentação MoEF de 2027) | +0.8% | Nacional, adoção antecipada em Jacarta, Surabaia, Bandung | Longo prazo (≥ 4 anos) |

| Corredor de construção naval de Sulawesi impulsionando a adoção de grau marítimo | +0.9% | Sulawesi (Norte, Central, Sul), portos de Kalimantan | Médio prazo (2-4 anos) |

| Centros logísticos de comércio eletrônico que necessitam de juntas de piso de alta movimentação | +0.7% | Grande Jacarta, Surabaia, Semarang, Batam | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Linha Automotiva OEM em Java Ocidental

Até março de 2026, a fábrica de veículos elétricos da BYD em Subang terá se aproximado da conclusão. Com uma meta de capacidade de produção anual, espera-se que a fábrica influencie a demanda por materiais de interface térmica de silicone e selantes estruturais de poliuretano. Em junho de 2025, IMAS e GAC Aion inauguraram uma instalação escalável em Purwakarta, com uma parcela significativa de seus componentes adquiridos localmente. Essas iniciativas devem impulsionar o CAGR previsto para o período de 2026–2031, criando uma demanda consistente por gaxetas de alojamento de baterias, colagem de carroceria leve e selantes de vedação de cabine. A expansão da capacidade de silicones especiais da Wacker na região Ásia-Pacífico garante um fornecimento estável para os fornecedores OEM indonésios. À medida que a indústria faz a transição de motores de combustão interna para pacotes de baterias, certas aplicações no compartimento do motor diminuíram. No entanto, essa mudança criou oportunidades para juntas de eletrificação de maior valor, elevando os padrões de qualidade no mercado de selantes da Indonésia.

Retrofits de Vedação Climática em Clima Tropical

Na Indonésia, onde os níveis de umidade variam consistentemente de 70% a 90% e a precipitação anual pode atingir 6.000 mm, os selantes apresentam vida útil reduzida[1]Jozef Švajlenka e Hermawan Hermawan, "Envelope de Construção e Variáveis de Microclima," Sustainability, mdpi.com. Esse obstáculo climático impulsionou uma demanda constante por retrofits em áreas como envidraçamento, juntas de fachada e graus sanitários. Nos últimos anos, à medida que o setor de construção se expandiu, os incorporadores, plenamente conscientes dos desafios de umidade, têm enfatizado estratégias de mitigação, particularmente em projetos de alta ocupação. Até 2024, a Sika havia ampliado sua presença no varejo, um movimento estratégico alinhado com a crescente tendência indonésia de substituição de selantes pelo próprio usuário. Embora os testes de durabilidade tropical exigidos pela SNI possam estender a aprovação do produto em quatro a oito semanas, demonstrar resiliência contra estresse hidrolítico e fúngico está se tornando um diferencial de marca fundamental. Com o boom do comércio eletrônico, há uma demanda crescente por armazéns, amplificando a necessidade de selantes para juntas de piso flexíveis e resistentes a empilhadeiras. Esses selantes devem suportar os desafios impostos por maquinário pesado e as pronunciadas flutuações de umidade do país.

Impulso pela Reformulação de Siloxano de Baixo Teor de COV

O Regulamento Presidencial 110/2025 introduz uma estrutura de valor econômico de carbono, visando uma redução nos COV de produtos químicos para construção até 2027. Esse regulamento incentiva os formuladores a adotarem acrílicos à base de água e híbridos de alfa-silano. Em março de 2025, BASF e Sika lançaram seu endurecedor Baxxodur EC 151, projetado para reduzir significativamente os COV em sistemas epóxi, destacando um caminho para a conformidade antecipada. O Regulamento 7/2024 aumentou os custos de licenças de importação para substâncias que destroem a camada de ozônio e HFCs, impactando sistemas de solventes e espumas. Esse desenvolvimento está direcionando o mercado de selantes da Indonésia para uma preferência por químicas de silicone e híbridas. Em Jacarta e Surabaia, os adotantes iniciais estão especificando graus de baixa emissão para atender aos padrões de certificação de construção verde, promovendo ainda mais a localização dos suprimentos de dispersão à base de água dentro da cadeia de suprimentos.

Estímulo do Corredor de Construção Naval de Sulawesi

Os estaleiros da Indonésia, que constroem embarcações e realizam reparos anualmente, estão impulsionando uma forte demanda por juntas marítimas de polissulfeto, poliuretano e silicone. Em julho de 2025, PT Dok dan Perkapalan Air Kantung e PT PAL assinaram um pacto de cooperação para modernizar as instalações, ressaltando o apoio político à produção doméstica de embarcações. Pesquisas sobre o projeto de vida útil indicam que coberturas de concreto seladas de 70 mm podem retardar o início da corrosão em mais de 60 anos em ambientes marinhos tropicais. Os regulamentos das sociedades classificadoras, aliados aos certificados de conteúdo local TKDN, aumentam a localização de selantes especiais. Esse movimento garante um volume sustentado para fornecedores com produtos marítimos certificados durante o período de previsão de 2026–2031.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do fluxo de importações de baixo custo da República Popular da China | -0.9% | Nacional, mais agudo na Grande Jacarta, Surabaia, Medan | Curto prazo (≤ 2 anos) |

| Certificação SNI prolongada para selantes de grau aeroespacial | -0.5% | Nacional, mais agudo para segmentos especiais/de alto desempenho | Médio prazo (2-4 anos) |

| Escassez de aplicadores qualificados fora de Java | -0.6% | Províncias orientais (Sulawesi, Kalimantan, Papua, Maluku) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Fluxo de Importações Chinesas de Baixo Custo

Em julho de 2025, a Indonésia registrou um aumento nas importações de compostos de calafetagem e preparações adesivas provenientes da China, com os últimos oferecendo descontos substanciais em relação às marcas locais. Essas importações, incluindo tolueno di-isocianato e polímeros de silicone, possibilitaram preços agressivamente baixos, apertando as margens de lucro dos fornecedores de selantes de grau commodity da Indonésia. Em 2025, a Henkel reestruturou sua rede de distribuição no Sudeste Asiático, ressaltando como as entidades globais recalibraram suas estratégias de mercado para combater concorrentes de baixo custo, ao mesmo tempo em que aprimoravam sua imagem de serviço premium. Apesar da introdução de mecanismos de taxa de carbono sob o Regulamento 110/2025, destinados a penalizar importações de alta emissão para reduzir a diferença de custo, as pressões imediatas de preços ainda lançam uma leve sombra sobre o crescimento durante o período de previsão de 2026–2031.

Lacunas de Certificação e Mão de Obra Qualificada

Na Indonésia, a obtenção da aprovação SNI para selantes especiais aeroespaciais e militares leva de 12 a 24 meses. Esse processo demorado inclui auditorias ISO 9001 e testes de durabilidade tropical, causando atrasos na introdução desses produtos de baixo volume e alta margem no mercado. Fora de Java, a escassez de aplicadores certificados limita o uso de sistemas de poliuretano e epóxi de dois componentes, que exigem mistura cuidadosa e preparação de superfície. Embora os mandatos de BIM tenham esclarecido os projetos para mais de 100 projetos governamentais, o sucesso real desses projetos depende do nível de qualificação da força de trabalho. Como resultado desses prolongados processos de certificação e desafios de mão de obra, o mercado de selantes da Indonésia enfrenta uma perspectiva de crescimento moderada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina: Dominância do Silicone em Meio à Aceleração do Acrílico

Em 2025, o silicone garantiu uma participação de receita dominante de 44,22% no mercado de selantes da Indonésia, principalmente devido à sua excepcional estabilidade ultravioleta (UV) e adesão. Esses atributos são críticos para o clima úmido e de alta precipitação do arquipélago. Por outro lado, os graus acrílicos devem registrar a maior taxa de crescimento anual composta (CAGR) de 5,83% durante o período de previsão de 2026–2031. Essa tendência é atribuída a uma preferência crescente entre os empreiteiros por soluções econômicas e de baixo teor de compostos orgânicos voláteis (COV) para retrofits residenciais, uma mudança catalisada pelo Regulamento 110/2025.

A recuperação elástica do silicone e a formulação compatível com biocidas garantem que as juntas de fachada e sanitárias possam suportar ciclos diários de molhado e seco, com vida útil de 10 a 15 anos. Simultaneamente, a demanda por enchimentos acrílicos para telhados e paredes na Indonésia está aumentando, impulsionada por subsídios habitacionais governamentais que incentivam a repintura e reparos de vazamentos. No setor automotivo, o poliuretano desempenha um papel crítico na colagem e fixação de juntas em pisos de armazéns, onde a adesão à tração superior a 1,5 megapascal (MPa) é essencial. Esse segmento também está se beneficiando do corredor de Veículos Elétricos de Java Ocidental em rápida expansão. Além disso, as tecnologias híbridas de alfa-silano, desenvolvidas nas instalações asiáticas da Wacker, combinam a flexibilidade do silicone com a resistência de adesão do poliuretano. Esses avanços oferecem alternativas sem estanho, alinhando-se com as futuras regulamentações de COV.

Por Indústria do Usuário Final: Preeminência da Construção Civil com Crescimento da Saúde

Em 2025, projetos residenciais e industriais impulsionaram o setor de construção civil a dominar, capturando 62,25% do valor do mercado. Esses projetos requerem consistentemente selantes para envidraçamento, enchimentos para juntas de expansão e silicones para banheiros. De 2026 a 2031, o surgimento de novas fábricas automotivas deve elevar a demanda por vedação de baterias, carroceria bruta e cabine. Adicionalmente, os estaleiros marítimos em Sulawesi estão apoiando pedidos especiais.

A saúde, com um robusto CAGR de 6,12% (2026-2031), é o consumidor de crescimento mais rápido no mercado. À medida que o cenário farmacêutico da Indonésia se expande, os hospitais estão adotando cada vez mais selantes para salas limpas de classe ISO. Até 2031, um aumento significativo no mercado de selantes para instalações de saúde indonésias é antecipado, impulsionado pelo crescimento de armazéns de cadeia fria para biológicos. Embora o setor aeroespacial enfrente volumes limitados devido a desafios de certificação, a manutenção naval está ganhando impulso nas docas modernizadas da PT PAL Indonesia.

Análise Geográfica

Na Indonésia, o boom da construção na Grande Jacarta e o crescente setor de veículos elétricos (VE) em Java Ocidental estão impulsionando a demanda nacional por silicones e poliuretanos de alto desempenho. Esses materiais são cruciais para aplicações que vão desde fachadas de edifícios até pacotes de baterias e pisos de salas limpas. O extenso megassítio da Sika em Bekasi não apenas ancora a distribuição regional, mas também garante o reabastecimento ágil do mercado de reposição, reforçando seu papel crítico no mercado de selantes da Indonésia.

Sulawesi, lar de numerosos estaleiros, está experimentando o crescimento mais rápido. Esses estaleiros requerem juntas de grau marítimo que possam suportar flutuações de água salgada e UV. Uma colaboração entre PT PAL e PT DAK modernizou esses estaleiros locais, ressaltando a demanda por selantes aprovados por sociedades classificadoras. Essa ênfase aumentou notavelmente a participação de mercado dos polissulfetos certificados no setor de selantes da Indonésia.

Sumatra e Kalimantan, embora demonstrem potencial com sua demanda inexplorada dos setores de mineração e agroindustrial, enfrentam desafios devido à escassez de aplicadores qualificados para sistemas de dois componentes. No entanto, com iniciativas de treinamento focadas, há uma oportunidade promissora de penetrar nos lucrativos mercados de poliuretano e epóxi. Pesquisas indicam que selantes de silicone, especialmente em torno de juntas de envidraçamento e concreto, podem estender significativamente a vida útil de coberturas seladas de 70 mm, prevenindo a corrosão por até seis décadas[2]Hilmy Mochamad e Herry Prabowo, "Projeto de Vida Útil para Infraestrutura," scitepress.org. Isso é particularmente benéfico em regiões costeiras vulneráveis à penetração de cloretos.

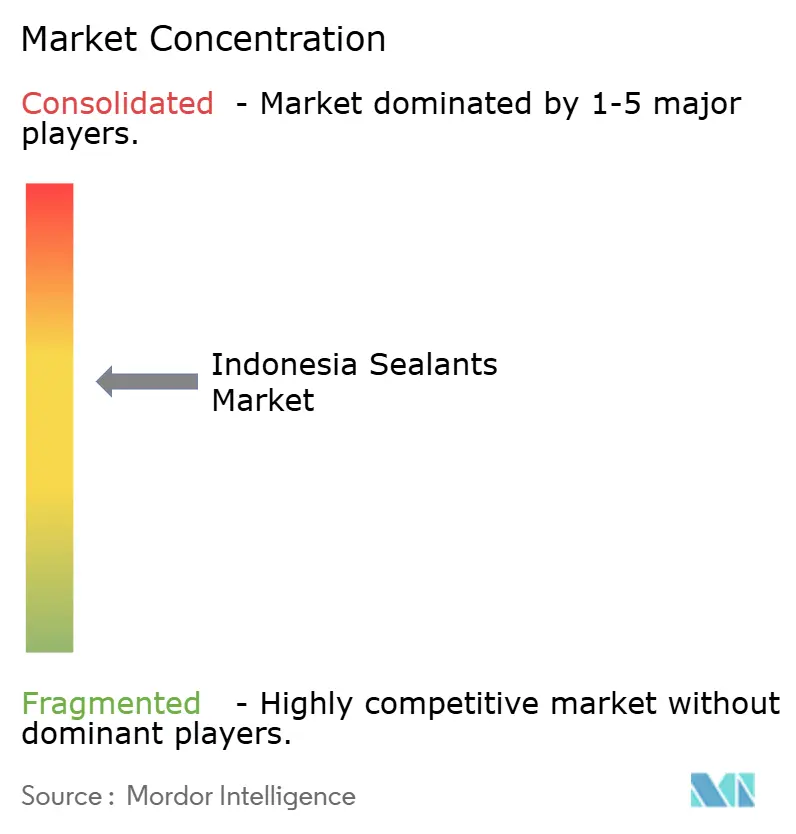

Cenário Competitivo

O mercado de selantes indonésio é moderadamente consolidado. Fatores como prazos de certificação SNI, validação em laboratórios tropicais e a prestação de treinamento de aplicação in loco influenciam a intensidade competitiva. Fornecedores que investem em serviços técnicos integrados ao BIM desfrutam de taxas de especificação elevadas em projetos governamentais. Em contrapartida, marcas sem testes acreditados por ISO locais enfrentam atrasos na entrada no mercado.

Líderes da Indústria de Selantes da Indonésia

Sika AG

3M

Dow

Henkel AG & Co. KGaA

DEXTONE INDONESIA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: Saint-Gobain concluiu uma aquisição de USD 1,025 bilhão da Fosroc, expandindo seu portfólio de produtos químicos para construção e selantes na Indonésia.

- Maio de 2024: A Dow conquistou seis prêmios no SEAL Business Sustainability Awards pelo selante de silicone autovulcanizante Silastic SST 2650 e pelo selante de alto desempenho DOWSIL 991, ressaltando a excelência ambiental e de aplicação.

Escopo do Relatório do Mercado de Selantes da Indonésia

Um selante é uma substância flexível ou rígida aplicada em juntas, lacunas ou superfícies para bloquear a passagem de fluidos, ar, poeira ou calor, prevenindo efetivamente vazamentos e protegendo contra danos ambientais. É amplamente utilizado em construção civil, aplicações automotivas e projetos de bricolagem devido à sua durabilidade, adesão e flexibilidade, com tipos comuns incluindo silicone e poliuretano.

O mercado de selantes indonésio é segmentado por resina e indústria do usuário final. Por tipo de resina, o mercado é segmentado em acrílico, epóxi, poliuretano, silicone e outras resinas. Por indústria do usuário final, o mercado é segmentado em aeroespacial, automotivo, construção civil, saúde e outras indústrias de usuário final. Para cada segmento, o dimensionamento e as previsões de mercado são feitos com base no valor (USD).

| Acrílico |

| Epóxi |

| Poliuretano |

| Silicone |

| Outras Resinas |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Saúde |

| Outras Indústrias de Usuário Final |

| Por Resina | Acrílico |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| Outras Resinas | |

| Por Indústria do Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Saúde | |

| Outras Indústrias de Usuário Final |

Definição de mercado

- Indústria do Usuário Final - Construção Civil, Automotivo, Aeroespacial, Saúde e Outros são as indústrias do usuário final consideradas no mercado de selantes.

- Produto - Todos os produtos selantes são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Silicone e Outros são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de selantes de um componente e dois componentes são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Termofusível | Os adesivos termofusíveis são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados mediante aquecimento acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não se evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são quimicamente incorporados ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente referidos como adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio União Europeia-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COV). Muitos COV são produtos químicos de origem humana que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagens 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagens 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo militar-industrial. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas de papel, bobinas ou cartões com gramatura base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura