Tamanho e Participação do Mercado de Adesivos e Selantes da Malásia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

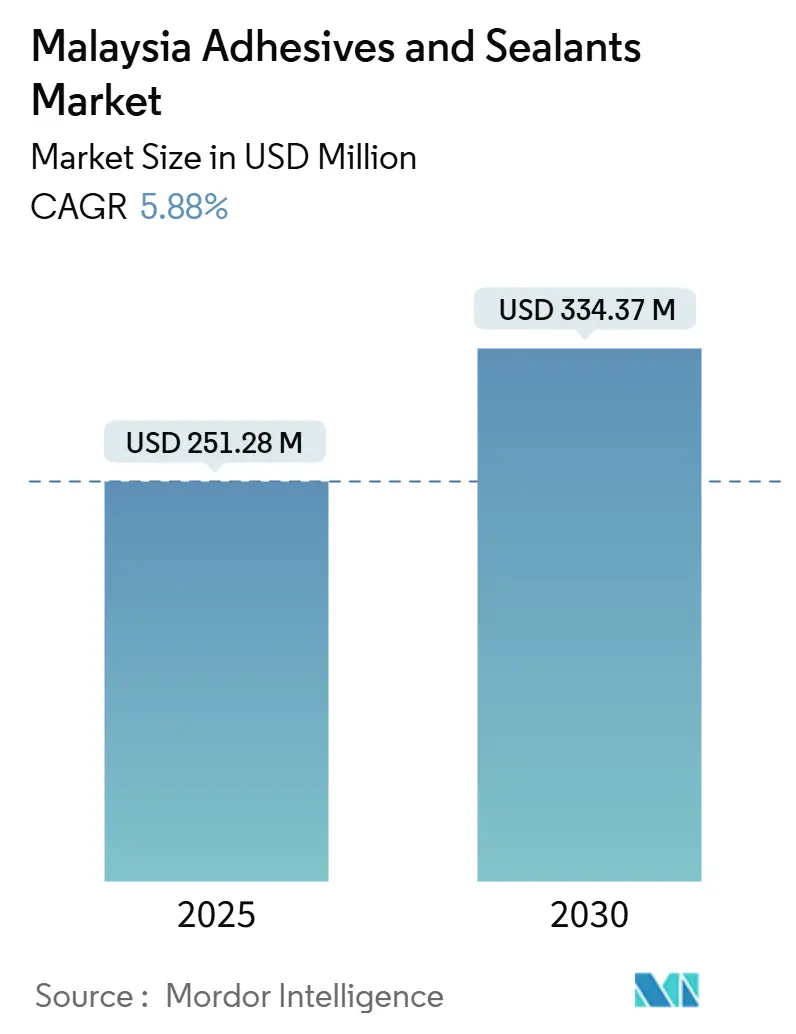

| Tamanho do Mercado (2025) | 251.28 Milhões de dólares |

| Tamanho do Mercado (2030) | 334.37 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos e Selantes da Malásia por Mordor Intelligence

O tamanho do Mercado de Adesivos e Selantes da Malásia é estimado em USD 251,28 milhões em 2025, e espera-se que atinja USD 334,37 milhões até 2030, a um CAGR de 5,88% durante o período de previsão (2025-2030). A trajetória reflete o papel do país como polo de manufatura regional, onde a montagem de eletrônicos, o uso de materiais mais leves em automóveis e os grandes programas de infraestrutura convergem para impulsionar a demanda por materiais de ligação. Os conversores de embalagens continuam a sustentar os volumes de base, mas o desenvolvimento de veículos elétricos, os investimentos no back-end de semicondutores e as certificações de construção sustentável com incentivos fiscais estão ampliando a base de aplicações. A adoção tecnológica é igualmente dinâmica: as resinas acrílicas detêm a maior participação em formulações, embora as químicas de poliuretano avancem mais rapidamente, enquanto os sistemas curados por UV ganham terreno nas linhas de semicondutores de alto rendimento de Penang. A intensidade competitiva permanece moderada, com grandes empresas globais e especialistas regionais disputando participação de mercado, e as oscilações nos preços de matérias-primas, aliadas a regras mais rígidas de COV, moldam as estratégias de fornecimento no curto prazo.

Principais Conclusões do Relatório

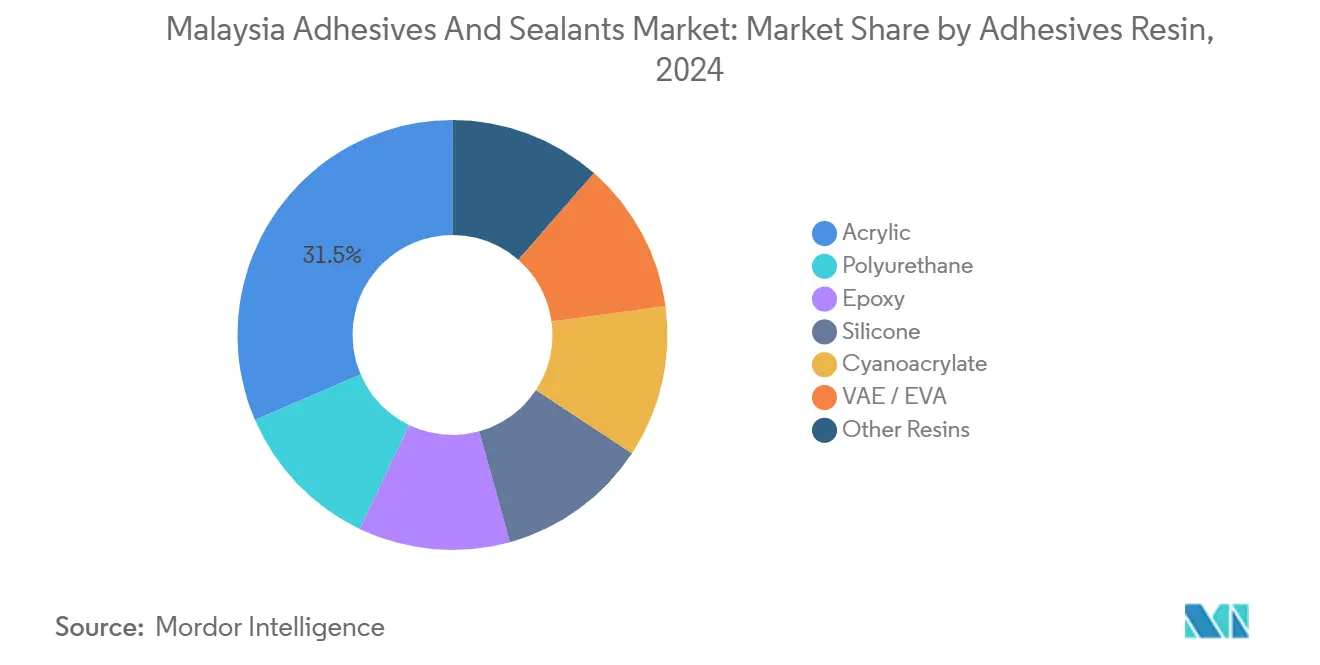

- Por resina de adesivos, o acrílico capturou 31,46% da participação do mercado de adesivos e selantes da Malásia em 2024, enquanto o poliuretano registrou a maior projeção de CAGR de 6,47% até 2030.

- Por tecnologia de adesivos, os sistemas de base aquosa lideraram com 42,37% do tamanho do mercado de adesivos e selantes da Malásia em 2024, mas os produtos curados por UV estão projetados para um CAGR de 6,38% até 2030.

- Por resina de selantes, o silicone deteve 45,28% da participação de receita em 2024, enquanto os selantes de poliuretano registrarão o CAGR mais rápido de 6,68% durante o período de perspectiva.

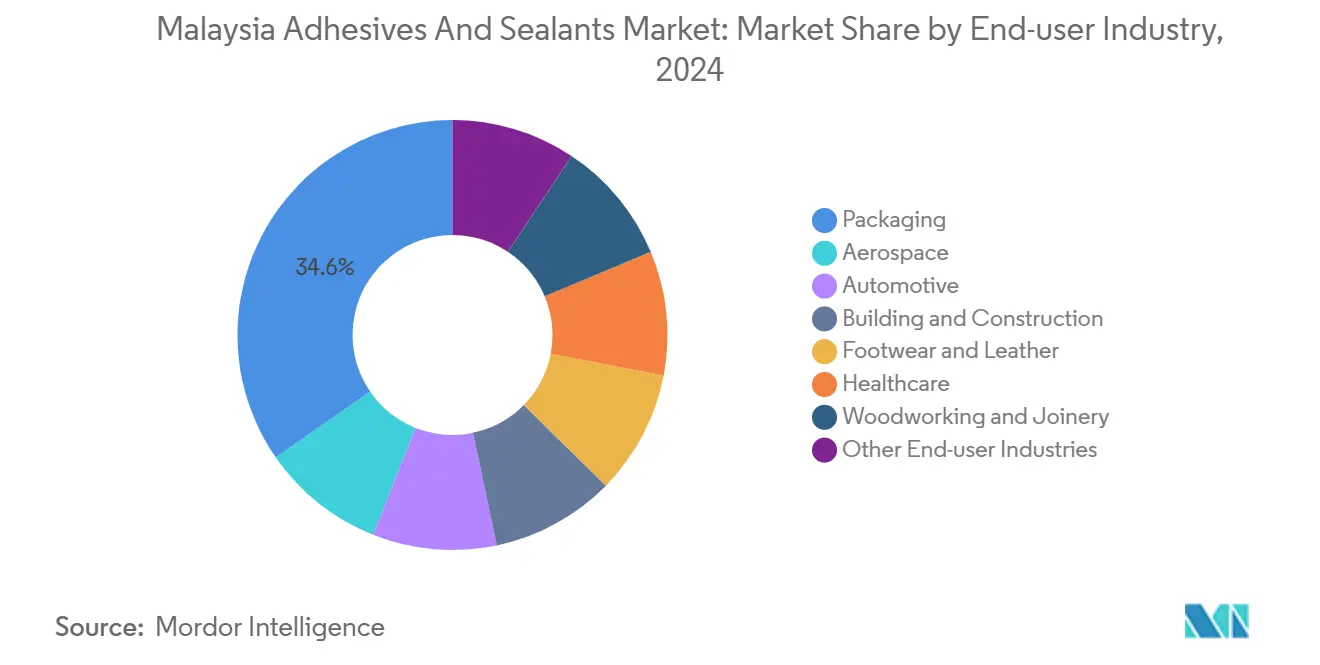

- Por indústria do utilizador final, as embalagens representaram 34,63% do consumo em 2024, enquanto os usos automotivos se expandirão a um CAGR de 6,19% até 2030.

Tendências e Perspetivas do Mercado de Adesivos e Selantes da Malásia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Boom rápido de infraestrutura e habitação acessível | +1.2% | Nacional, com concentração no Vale de Klang, Johor (Iskandar Malaysia), Penang | Médio prazo (2-4 anos) |

| Expansão das embalagens flexíveis de FMCG e comércio eletrónico | +1.0% | Nacional, com centros logísticos em Selangor, Johor, Penang | Curto prazo (≤ 2 anos) |

| Aceleração dos investimentos em montagem de eletrônicos | +1.3% | Penang, Kedah (Kulim Hi-Tech Park), Johor (Iskandar Malaysia) | Curto prazo (≤ 2 anos) |

| Adoção de materiais mais leves em automóveis | +0.9% | Perak (Tanjung Malim), Selangor (Shah Alam), Kedah | Médio prazo (2-4 anos) |

| Crescimento das certificações de construção sustentável com baixo teor de COV | +0.7% | Centros urbanos: Kuala Lumpur, Penang, Johor Bahru | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom Rápido de Infraestrutura e Habitação Acessível

A Malásia alocou recursos significativos para obras públicas até 2025, incluindo a linha MRT3 e diversas extensões de autoestradas[1]Ministério das Finanças da Malásia, "Alocação de Desenvolvimento do Orçamento 2024," mof.gov.my. Esses projetos estão impulsionando um aumento no consumo anual de adesivos para cerâmica e selantes de construção. Mesmo os empreiteiros de médio porte estão optando por misturas de epóxi e látex acrílico que passam nos testes de durabilidade tropical. No entanto, com os ciclos de pagamento se estendendo a uma média de vários meses em 2024, o fluxo de caixa continua sendo um desafio. Embora os formuladores domésticos desfrutem da vantagem de estarem próximos aos canteiros de obras, a natureza imprevisível dos projetos exige a formação de estoques de segurança, levando ao aumento dos custos de armazenagem. No lado da oferta, a nova instalação da MAPEI em Johor, prevista para entrar em operação em 2026, introduzirá capacidade adicional de adesivos. Esse desenvolvimento garante aos construtores acesso mais rápido a misturas aprovadas localmente. Embora o impulso à infraestrutura prometa um crescimento consistente de volume, ele também evidencia os desafios financeiros enfrentados pelos conversores de menor porte.

Expansão das Embalagens Flexíveis de FMCG e Comércio Eletrónico

Em 2023, um aumento nas remessas de comércio eletrónico impulsionou a demanda por papelão ondulado, ao mesmo tempo que aumentou o uso de embalagens flexíveis para bebidas e sachês de cuidados pessoais. A Nestlé, em um movimento que sinaliza uma mudança nos padrões do setor, investiu em uma expansão com laminadoras sem solvente. Essas novas laminadoras utilizam dispersões de poliuretano que atendem aos regulamentos da UE 10/2011, estabelecendo um referencial para os exportadores. O setor está cada vez mais voltado para laminados de polietileno monomaterial. Essa transição foi acelerada pelo roteiro da Malásia para eliminar determinados plásticos, levando os conversores a adotar adesivos catalisados por metaloceno que exigem um controle de reologia mais preciso. A aquisição da divisão de adesivos para laminação da Dow pela Arkema amplia ainda mais o acesso local a essas químicas avançadas. Em conjunto, esses desenvolvimentos não apenas sustentam os altos volumes de embalagens, mas também direcionam o foco para grades mais rentáveis e em conformidade com as regulamentações.

Aceleração dos Investimentos em Montagem de Eletrônicos

A Siliconware comprometeu-se a estabelecer uma planta de embalagem avançada no ecossistema de semicondutores de Penang. Essa planta utilizará epóxis de underfill que curam em menos de cinco segundos, gerando um aumento na demanda por cura por UV. A linha de PCB da TTM Technologies busca reduzir a pegada de carbono ao migrar para máscaras de solda curadas por UV, reforçando a adoção de baixo teor de COV. Os fornecedores locais se beneficiam da proximidade, mas a busca da China pela autossuficiência em chips pode redirecionar os fluxos de CAPEX, aumentando a urgência competitiva na Malásia. A parceria da Henkel com cera hot-melt de origem biológica está alinhada com as metas de ESG que os fabricantes de equipamentos originais de eletrônicos monitoram nos cartões de pontuação de fornecedores. Velocidade, confiabilidade e métricas de emissões sustentam coletivamente as especificações de adesivos nos corredores de eletrônicos da península.

Adoção de Materiais Mais Leves em Automóveis

A nova planta de veículos elétricos da Proton planeja utilizar adesivos estruturais e espuma de poliuretano em cada unidade. Com uma meta de produção anual de veículos até o final de 2025, esse movimento está projetado para impulsionar o consumo no segmento. Em 2023, os registros nacionais de veículos elétricos aumentaram. Com aspirações de política voltadas para um crescimento significativo até 2030, essa trajetória poderá estimular o crescimento composto anual nos adesivos para montagem de veículos. O impulso da Perodua pela localização de híbridos introduz juntas multimateriais. Essas juntas, quando coladas com adesivos, superam a soldagem por pontos, resultando em reduções tanto no peso quanto no tempo de ciclo. No entanto, o setor enfrenta um desafio: apenas uma planta de células de bateria obteve fechamento financeiro. Como resultado, linhas de adesivos dedicadas de grande porte podem ficar subutilizadas até que o fornecimento local de células se torne uma realidade. Atualmente, as cadeias de fornecimento dependem de resinas importadas, introduzindo volatilidade cambial em suas estruturas de custos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regras rígidas de COV e importação de produtos químicos | -0.6% | Nacional, com fiscalização mais rigorosa em Selangor, Penang | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de matérias-primas petroquímicas | -0.8% | Nacional, vinculado aos mercados globais de nafta e etileno | Médio prazo (2-4 anos) |

| Capacidade limitada de matérias-primas locais | -0.5% | Nacional, afetando monômeros e resinas especiais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regras Rígidas de COV e Importação de Produtos Químicos

A Malásia estabeleceu novos limites de COV para revestimentos interiores e exteriores, efetivamente marginalizando as formulações mais antigas à base de solvente[2]Departamento de Meio Ambiente da Malásia, "Revisão de COV 2024," doe.gov.my. Sob as regulamentações da OSHA, o registro no SIRIM agora leva vários meses e incorre em custos elevados, resultando em atrasos nos lançamentos e aumento das despesas gerais. O próximo padrão para selantes de envidraçamento estrutural incorpora protocolos ASTM, mas apenas alguns produtores locais atendem aos critérios, levando os arquitetos a preferir silicones importados de alta qualidade. As pequenas e médias empresas (PMEs) estão sentindo a pressão: uma pesquisa recente da MASA revelou que muitas delas estão considerando sair do mercado de selantes de construção em vez de investir em reformulação. No curto prazo, esses desafios de conformidade estão eliminando as opções de menor custo e freando o crescimento.

Volatilidade nos Preços de Matérias-Primas Petroquímicas

Em 2024, a Petronas Chemicals reduziu as taxas em seu craqueador de Kerteh à medida que os preços asiáticos do etileno caíram, gerando pressões significativas nas margens dos conversores. No mesmo ano, os preços do ácido acrílico flutuaram, exigindo ajustes contratuais trimestrais e complicando as previsões de demanda. A Malásia continua a depender fortemente de importações, obtendo grande parte de seus monômeros especiais e bases de epóxi no exterior. Consequentemente, quando os custos de frete aumentaram — evidenciados pelas tarifas do Porto de Klang, que subiram após as perturbações no Mar Vermelho — muitos compradores locais hesitaram em absorver essas despesas adicionais. Embora as futuras expansões domésticas de monômeros prometam algum alívio, elas apenas parcialmente preenchem a lacuna, mantendo os riscos de insumos de resina em destaque nas perspetivas de médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina de Adesivos: O Poliuretano Avança com a Mudança para Embalagens Flexíveis

O poliuretano avançou com uma perspetiva de CAGR de 6,47% ao conquistar posições em laminação sem solvente e em estruturas de veículos elétricos. O acrílico continuou a dominar com uma participação de 31,46% no mercado de adesivos e selantes da Malásia em 2024, devido ao volume proveniente de etiquetas autoadesivas e argamassas para cerâmica. Os epóxis capturaram uma participação significativa, principalmente para eletrônicos e baterias, enquanto os silicones responderam por uma parcela, com foco em vedações de alta temperatura. O VAE/EVA conquistou um nicho na marcenaria, e os cianoacrilatos detiveram uma participação modesta. Outras resinas menores preencheram as lacunas restantes.

Os exportadores malaios de refeições prontas halal impulsionam a rápida adoção do poliuretano, atraídos por sua resistência ao descascamento e pela capacidade de suportar esterilização em altas temperaturas. Os conversores locais, apoiados por incentivos fiscais no âmbito do NIMP 2030, estão atualizando seus sistemas de dosagem para acomodar grades de dois componentes. Em uma tentativa de manter sua participação de mercado, os produtores de acrílico estão aprimorando a resistência à água em suas dispersões com classificação D4. Olhando para o futuro, embora os ganhos de tamanho de mercado para adesivos e selantes da Malásia sejam mais pronunciados no poliuretano, os acrílicos, com sua presença consolidada, continuam a liderar em tonelagem total.

Por Tecnologia de Adesivos: Sistemas Curados por UV Aceleram na Eletrônica

As linhas de base aquosa lideraram o ranking de 2024 com uma participação de 42,37%, cifra sustentada pela conformidade com as normas de COV. As linhas à base de solvente capturaram uma parcela significativa do mercado, principalmente para tarefas automotivas de execução rápida. Os epóxis e poliuretanos reativos desempenharam papéis fundamentais em estruturas pesadas. Os hot-melts, beneficiados por atualizações de cera de origem biológica que reduzem as emissões de Escopo 3, também detiveram uma participação notável. Os grades curados por UV ocuparam a menor fatia, mas carregam o CAGR mais acentuado de 6,38%.

A linha de back-end da Siliconware em Penang evidencia a vantagem produtiva das curas de cinco segundos, direcionando a demanda para as químicas fotoiniciadas. Embora as limitações do UV em substratos opacos dificultem uma adoção mais ampla, os avanços em mascaramento de PCB, laminação de displays e colagem óptica estão expandindo as fronteiras. Embora os volumes de UV no mercado de adesivos e selantes da Malásia sejam insignificantes, sua importância estratégica no setor de eletrônicos é pronunciada.

Por Resina de Selantes: O Silicone Lidera, o Poliuretano Avança

Os silicones responderam por 45,28% do volume de 2024 graças à incomparável resistência UV e à retenção de tração a longo prazo, fundamentais para juntas de bordas de painéis solares e fachadas de cortina. Os selantes acrílicos, preferidos em aplicações interiores sensíveis ao custo, detiveram uma participação significativa. O poliuretano está projetado para crescer a 6,68% até 2030, impulsionado pela demanda em colagem de para-brisas e pela forte adesão tanto ao concreto quanto ao alumínio em juntas de expansão. O epóxi e outras resinas especializadas compõem o restante.

Com a introdução do novo padrão MS 2753-1, há um impulso para melhorias de qualidade. Essa mudança está beneficiando os silicones neutros de cura de alto módulo, especialmente aqueles respaldados por dados ASTM documentados. Enquanto isso, os fornecedores de poliuretano estão aproveitando a lacuna deixada pelos silicones de menor qualidade e não conformes, particularmente no setor de vidros automotivos. Para os fornecedores, um desafio significativo de pesquisa e desenvolvimento reside em alinhar os perfis de cura às condições de umidade tropical.

Por Indústria do Utilizador Final: As Embalagens Lideram, o Setor Automóvel Acelera

As embalagens consumiram 34,63% da tonelagem de 2024 e preservam sua posição de liderança ao migrar para filmes monomateriais recicláveis que continuam a utilizar adesivos em vez de laminação por extrusão. A construção civil manteve-se estável em segundo lugar. A montagem de eletrônicos reivindicou uma parcela significativa, enquanto a marcenaria, a saúde e o calçado coletivamente representaram uma participação notável.

O setor automóvel carrega o CAGR mais rápido de 6,19% com a colagem de veículos elétricos e as estruturas de carroceria multimateriais. Uma vez em plena capacidade, a Proton demandará uma quantidade substancial de epóxis estruturais. A participação da saúde está projetada para crescer, impulsionada pela integração pela H.B. Fuller de seus ativos recém-adquiridos GEM e Medifill no polo emergente de dispositivos médicos de Penang. No geral, o crescimento do mercado de adesivos e selantes da Malásia é mais notável onde fatores como conformidade para exportação, economia de peso e ganhos de rendimento se alinham estreitamente com a economia do cliente.

Análise Geográfica

Em 2024, o polo de semicondutores de Penang produzirá underfills, adesivos de fixação de chips e máscaras UV, com um aumento esperado à medida que a Siliconware e a TTM ampliam suas capacidades. Selangor, um ator-chave em FMCG e logística, está projetado para impulsionar uma demanda consistente por adesivos de embalagem até 2025. Enquanto isso, o corredor Iskandar de Johor, que combina projetos de construção significativos com exportações de móveis, está no caminho certo para capturar uma parcela significativa da demanda nacional por adesivos de construção até 2030.

O setor automóvel de Perak, impulsionado pelas iniciativas de veículos elétricos da Proton, está em expansão, embora em ritmo modesto. Em 2024, Sabah e Sarawak responderam por uma parcela do mercado, principalmente impulsionada pela manutenção offshore e pelo processamento de madeira, apesar de enfrentarem custos de entrega mais elevados do que os mercados da Península. Embora a volatilidade do frete e a dependência de importações de resinas exponham os estados do interior a flutuações de fornecimento, os desenvolvimentos contínuos em rodovias prometem reduzir a diferença de custos.

O envolvimento da Malásia nas cadeias de fornecimento da ASEAN apresenta um cenário misto. Embora os incentivos fiscais do NIMP 2030 atraiam investimentos em produtos químicos especiais, apenas alguns projetos de monômeros foram concluídos mecanicamente, evidenciando a contínua dependência do país em relação às importações. Para o setor de adesivos e selantes da Malásia, a integração local poderia mitigar os riscos cambiais, mas ainda há incerteza quanto à expansão das fontes de matérias-primas.

Cenário Competitivo

O mercado de adesivos e selantes da Malásia é moderadamente consolidado. Os produtores globais detêm posições de liderança, cada um aproveitando plantas regionais para atender a Malásia com rapidez. A regulamentação é uma cunha competitiva. Apenas três empresas domésticas de selantes atendem à norma MS 2753-1:2025. A consolidação do mercado pode ocorrer à medida que os players não conformes saem ou estabelecem parcerias para transferência de tecnologia.

Líderes da Indústria de Adesivos e Selantes da Malásia

Henkel AG & Co. KGaA

Arkema

H.B. Fuller Company

3M

AICA ADTEK SDN. BHD.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Henkel Adhesive Technologies apresentou o Loctite Liofol LA 7837/LA 6265, um adesivo sem solvente para retorta que elimina a energia de secagem e reduz as emissões.

- Dezembro de 2024: A Arkema concluiu a aquisição da unidade de adesivos para laminação de embalagens flexíveis da Dow para reforçar a amplitude das dispersões de poliuretano.

Âmbito do Relatório do Mercado de Adesivos e Selantes da Malásia

Adesivos são substâncias que unem duas ou mais superfícies para criar uma ligação forte e duradoura. Selantes são materiais utilizados para preencher lacunas e criar uma barreira contra ar, umidade ou outros elementos.

O mercado de adesivos e selantes da Malásia é segmentado por resina de adesivos, tecnologia de adesivos, resina de selantes e indústria do utilizador final. Por Resina de Adesivos, o mercado é segmentado em poliuretano, epóxi, acrílico, silicone, cianoacrilato, VAE/EVA e outras resinas. Por Tecnologia de Adesivos, o mercado é segmentado em base aquosa, base solvente, reativo, hot-melt e curado por UV. Por Resina de Selantes, o mercado é segmentado em silicone, poliuretano, acrílico, epóxi e outras resinas. Por Indústria do Utilizador Final, o mercado é segmentado em aeroespacial, automóvel, construção civil, calçado e couro, saúde, embalagens, marcenaria e carpintaria, e outras indústrias do utilizador final. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Poliuretano |

| Epóxi |

| Acrílico |

| Silicone |

| Cianoacrilato |

| VAE / EVA |

| Outras Resinas |

| Base Aquosa |

| Base Solvente |

| Reativo |

| Hot-Melt |

| Curado por UV |

| Silicone |

| Poliuretano |

| Acrílico |

| Epóxi |

| Outras Resinas |

| Aeroespacial |

| Automóvel |

| Construção Civil |

| Calçado e Couro |

| Saúde |

| Embalagens |

| Marcenaria e Carpintaria |

| Outras Indústrias do Utilizador Final |

| Por Resina de Adesivos | Poliuretano |

| Epóxi | |

| Acrílico | |

| Silicone | |

| Cianoacrilato | |

| VAE / EVA | |

| Outras Resinas | |

| Por Tecnologia de Adesivos | Base Aquosa |

| Base Solvente | |

| Reativo | |

| Hot-Melt | |

| Curado por UV | |

| Por Resina de Selantes | Silicone |

| Poliuretano | |

| Acrílico | |

| Epóxi | |

| Outras Resinas | |

| Por Indústria do Utilizador Final | Aeroespacial |

| Automóvel | |

| Construção Civil | |

| Calçado e Couro | |

| Saúde | |

| Embalagens | |

| Marcenaria e Carpintaria | |

| Outras Indústrias do Utilizador Final |

Principais Questões Respondidas no Relatório

Com que rapidez se espera que o mercado de adesivos e selantes da Malásia cresça até 2030?

O valor está projetado para subir de USD 251,28 milhões em 2025 para USD 334,37 milhões até 2030, a um CAGR de 5,88%.

Qual família de resinas está ganhando mais tração nas embalagens flexíveis?

Os sistemas de poliuretano estão se expandindo a um CAGR de 6,47% devido à conformidade com as regras de contato com alimentos e sem solvente.

O que impulsiona o aumento da demanda por selantes na construção?

Os gastos governamentais em infraestrutura e os incentivos do Índice de Construção Sustentável estão atraindo selantes de silicone e poliuretano para fachadas de cortina e juntas de expansão.

Como as regulamentações de COV influenciam as estratégias de formulação?

Os limites de 250–300 g/L forçam uma mudança para químicas de base aquosa, hot-melt ou curadas por UV e aumentam os custos de conformidade para as linhas à base de solvente.

Página atualizada pela última vez em: