Tamanho e Participação do Mercado de Adesivos da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

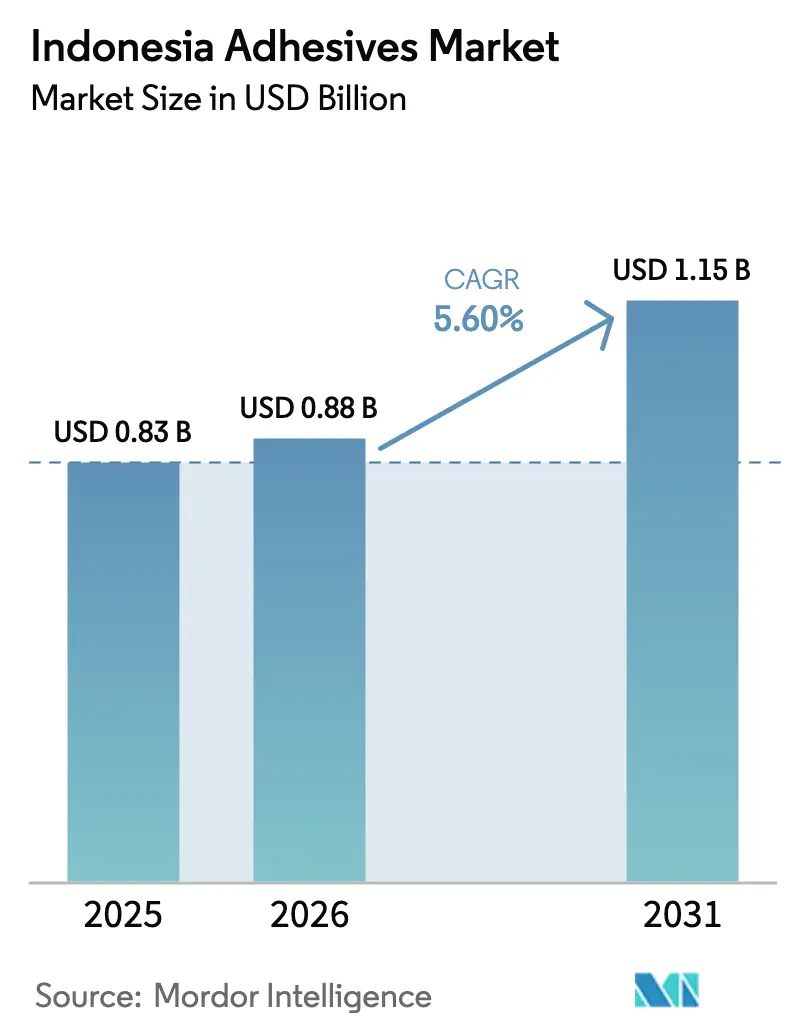

| Tamanho do mercado no ano base (2025) | 0.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos da Indonésia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Adesivos da Indonésia cresça de USD 0,83 bilhão em 2025 para USD 0,88 bilhão em 2026 e esteja previsto para atingir USD 1,15 bilhão até 2031, a um CAGR de 5,6% no período de 2026 a 2031. Os ganhos de demanda decorrem dos robustos gastos com infraestrutura, dos crescentes volumes de embalagens e da produção automotiva estável, fatores que ancoram o consumo na construção civil, em caixas onduladas e na montagem de veículos. O financiamento público de USD 410 bilhões para projetos estratégicos até 2024, somado à construção plurianual de Nusantara como nova capital, assegura um longo pipeline de requisitos de colagem e vedação. Os centros de distribuição de comércio eletrônico aumentam o volume de embalagens resistentes à violação e à umidade, enquanto a adoção por parte dos fabricantes de equipamentos originais (OEM) de formulações com baixo teor de COV (composto orgânico volátil) impulsiona atualizações de produtos nas fábricas concentradas nos corredores industriais de Java. A intensidade competitiva permanece moderada, uma vez que as multinacionais aproveitam o suporte técnico e as empresas locais exploram as vantagens de proximidade, embora as redes de distribuição fragmentadas fora de Java deixem espaço para distribuidores capazes de reduzir os custos de entrega na última milha.

Principais Conclusões do Relatório

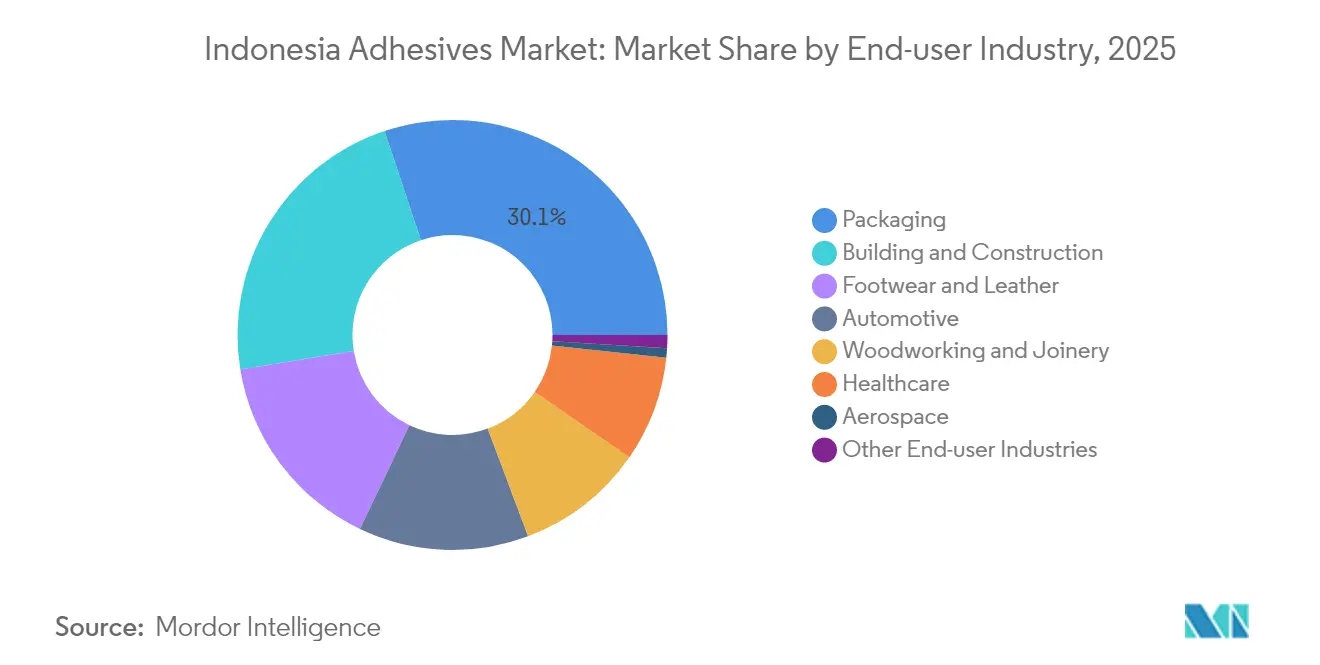

- Por indústria de usuário final, embalagens lideraram com 30,12% da participação do mercado de adesivos da Indonésia em 2025; as aplicações em saúde avançam a um CAGR de 6,35% até 2031.

- Por tecnologia, os sistemas à base de água capturaram 45,88% do tamanho do mercado de adesivos da Indonésia em 2025, enquanto as linhas curadas por UV estão projetadas para se expandir a um CAGR de 6,72% até 2031.

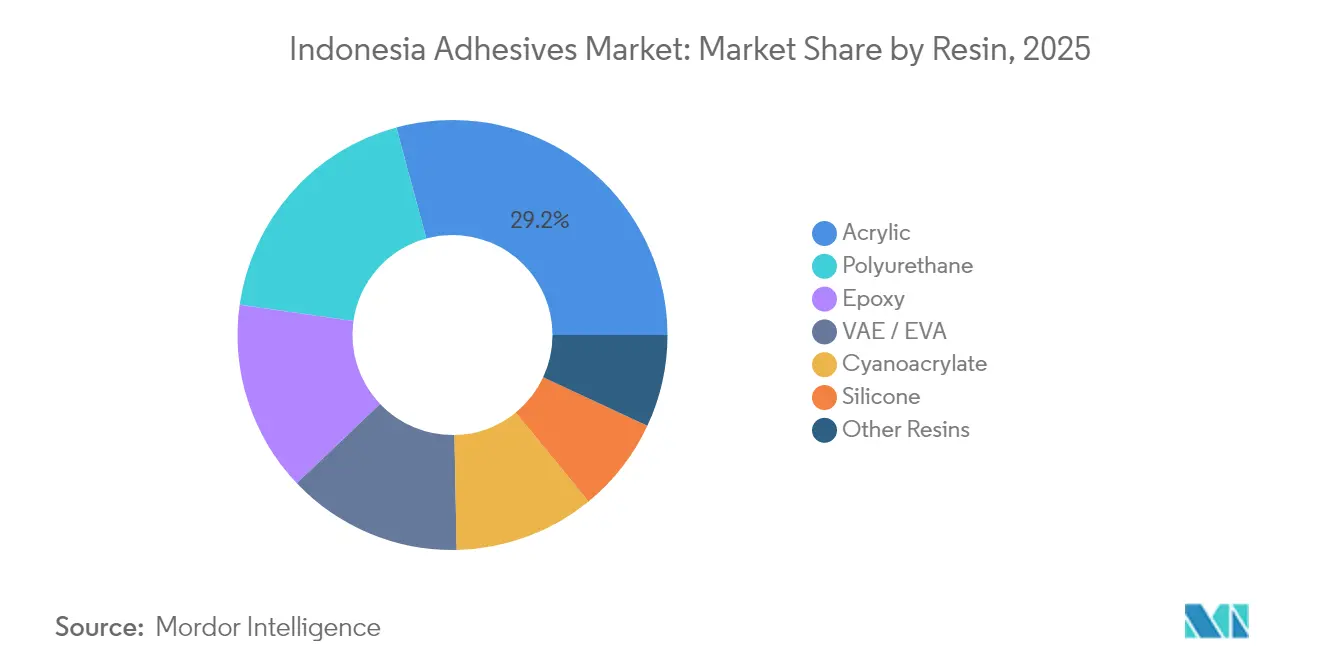

- Por resina, os acrílicos comandaram 29,21% do tamanho do mercado de adesivos da Indonésia em 2025, e os volumes de cianoacrilato estão previstos para crescer a um CAGR de 6,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Adesivos da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da indústria doméstica de embalagens | + 1.80% | Nacional, concentrado em Java e Sumatra | Médio prazo (2 a 4 anos) |

| Rápida penetração do comércio eletrônico | + 1.50% | Nacional, centros urbanos à frente | Curto prazo (≤ 2 anos) |

| Impulso à infraestrutura e habitação | + 2.10% | Nacional, com ênfase nas regiões orientais | Longo prazo (≥ 4 anos) |

| Migração dos OEMs para tecnologias à base de água | + 0.90% | Corredores industriais de Java | Médio prazo (2 a 4 anos) |

| Ascensão dos adesivos certificados como halal | + 0.70% | Nacional, com ênfase nas regiões de maioria muçulmana | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Indústria Doméstica de Embalagens

A cadeia de embalagens da Indonésia continua a evoluir de embalagens de exportação de commodities para formatos protetores de valor agregado destinados a alimentos processados, bebidas e remessas de produtos de cuidado pessoal. Os processadores de níquel, palma e madeira no segmento downstream passaram a enfatizar embalagens de consumo com marca que exigem adesivos laminadores, seladores de caixas e rótulos robustos. As plantas de caixas de papelão locais que operam linhas flexográficas de alta velocidade preferem grades à base de água e hot-melt que atendem aos requisitos de contato com alimentos e halal. Vários envasadores de bebidas de marca própria no Oeste de Java migraram de selagem dorsal à base de solvente para à base de água durante 2025, a fim de alinhar-se com limites mais rígidos de COV nas licenças fabris. O início contínuo de capacidade em locais petroquímicos integrados em Merak e Cilegon melhora o acesso a matérias-primas para monômero de acetato de vinila, apoiando o fornecimento interno de grades sensíveis à pressão. A agência de padrões nacionais BPOM está finalizando limiares de migração atualizados para embalagens flexíveis, o que deverá impulsionar ainda mais a demanda por dispersões acrílicas conformes em 2026[1]Badan Pengawas Obat dan Makanan, "Diretrizes sobre Adesivos para Contato com Alimentos," bpom.go.id.

Rápida Penetração do Comércio Eletrônico

Os volumes de encomendas que passam pelos centros de distribuição da Grande Jacarta cresceram 14% em relação ao ano anterior durante 2024, segundo o Ministério das Comunicações, acelerando a adoção de seladores de caixas curados por UV de cura rápida que evitam gargalos nas linhas dos centros de triagem. Os tamanhos de embalagens prontas para o consumidor se traduzem em mais metros lineares de colagem por quilograma expedido do que tambores industriais a granel, ampliando a intensidade de adesivos. Os operadores de marketplaces determinam fitas resistentes à violação para produtos eletrônicos e de beleza a fim de reduzir fraudes em devoluções, especificação que favorece as linhas hot-melt de aderência instantânea. Os mailers recicláveis exigem tiras de selagem à base de água de fácil remoção que resistam ao clima úmido da Indonésia até a chegada às ilhas remotas. A faturação eletrônica e o desembaraço aduaneiro prévio agilizam os fluxos transfronteiriços que, combinados com a menor fricção de pagamento no âmbito do esquema bilateral de liquidação Rupia-Yuan, tornam a demanda por adesivos em embalagens de exportação resiliente.

Impulso à Infraestrutura e Habitação

Os gastos com obras públicas continuam a canalizar produtos de colagem, vedação e rejuntamento para rodovias com pedágio, portos, hospitais e conjuntos habitacionais populares. A Agência Nacional de Planejamento do Desenvolvimento tem como meta 4,5 milhões de novas casas populares até 2029, cada uma consumindo adesivos para pisos de cerâmica, revestimentos e painéis que simplificam a instalação em zonas de alta umidade. As sobreposições asfálticas nas rodovias Trans-Sumatra e Trans-Papua adotam fitas modificadas com polímero que utilizam aglutinantes de poliuretano para resistência a rachaduras. Os códigos de projeto resilientes ao clima publicados pelo Ministério de Obras Públicas recomendam agora selantes de juntas flexíveis com classificação de 50% de alongamento, aumentando os volumes de híbridos de silicone em projetos de pontes e muros de contenção marinha. À medida que os empreiteiros de obras adotam painéis pré-fabricados para reduzir riscos de mão de obra, os adesivos estruturais aplicados em fábrica substituem progressivamente os fixadores mecânicos. Esses fatores sustentam conjuntamente uma curva de demanda de longo prazo por formulações de alto desempenho no mercado de adesivos da Indonésia.

Migração dos OEMs para Tecnologias à Base de Água

As fábricas de motocicletas e automóveis de passeio em Bekasi, Karawang e Surabaya aceleraram os testes de seladores de costuras à base de água durante 2024 para reduzir as emissões de solventes e garantir créditos de construção sustentável para veículos exportados. Os montadores de pacotes de baterias para modelos híbridos produzidos localmente especificam acrílicos de baixo teor de COV que gerenciam ciclos térmicos e resistem a vazamentos de eletrólito. Fornecedores globais de Nível 1 começaram a treinar técnicos locais em ajuste de reologia e controle de umidade em cabines de pintura para otimizar a construção de filme. À medida que o conteúdo de veículos elétricos cresce de 10% para 20% da produção automotiva nacional até 2028, os substratos migram para alumínio leve e compósitos, onde os híbridos à base de água oferecem adesão superior a múltiplos materiais. Os incentivos fiscais governamentais para modelos de baixa emissão elevam as previsões de produção e sustentam ganhos incrementais para as formulações diluíveis em água.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de MDI e matérias-primas acrílicas | -1.20% | Nacional, afetando todos os fabricantes | Curto prazo (≤ 2 anos) |

| Rede de distribuição fragmentada fora de Java | -0.80% | Regiões orientais, ilhas periféricas | Longo prazo (≥ 4 anos) |

| Logística de cadeia fria limitada para grades sensíveis à umidade | -0.50% | Regiões orientais, áreas costeiras úmidas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de MDI e Matérias-Primas Acrílicas

As matérias-primas representam aproximadamente dois terços do custo total de fabricação em plantas de adesivos típicas. As linhas de poliuretano sofrem pressão primeiro quando os preços de paridade de importação do diisocianato de difenilmetileno oscilam em dois dígitos em um único trimestre. A economia de monômero acrílico também enfrenta pressão à medida que as refinarias regionais equilibram as margens de nafta. As remessas à vista que chegam a Tanjung Priok registraram um pico de preço de 12% durante o segundo trimestre de 2025 após uma interrupção não planejada em Taiwan que reduziu o fornecimento. Os formuladores domésticos menores frequentemente carecem de contratos de compra de longo prazo e precisam repassar os custos de insumos mais elevados, arriscando perda de participação para as multinacionais integradas. As flutuações de preços complicam as licitações a preço fixo com empreiteiros de construção que se estendem por fases plurianuais de projetos, tornando mais difícil garantir compromissos de volume.

Rede de Distribuição Fragmentada Fora de Java

A geografia arquipelágica da Indonésia impõe custos de transbordo, transporte inter-ilhas por balsa e alimentação que elevam os preços entregues no leste em até 35% em comparação com Java. O manuseio nos terminais por si só pode representar quase um terço do frete no trajeto Jacarta–Pontianak. As grades sensíveis à umidade, à base de água e de cianoacrilato, exigem contêineres refrigerados que permanecem escassos nas viagens de retorno, empurrando os estoques de segurança para cima. Os revendedores em Makassar e Manokwari frequentemente ficam sem cartuchos especiais, forçando os construtores a substituir por produtos de especificação inferior ou a atrasar obras. As iniciativas governamentais de e-logística incentivam o armazenamento compartilhado, mas a adoção de plataformas digitais por parte dos pequenos operadores de frotas permanece lenta. Enquanto a visibilidade porta a porta não melhorar, o mercado de adesivos da Indonésia continuará concentrado em torno de Java e do Norte de Sumatra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indústria de Usuário Final: Embalagens Lidera a Expansão Multissetorial

Embalagens reteve uma fatia de 30,12% do tamanho do mercado de adesivos indonésio em 2025, refletindo a forte dependência de transportadoras onduladas, laminações flexíveis e caixas dobráveis que protegem bens processados em rotas longas e úmidas. O tráfego crescente de encomendas e o crescimento de marcas próprias em supermercados elevam o volume de papelão liner, e cada metro quadrado de papelão consome aproximadamente 18 g de cola à base de água reforçada com amido. O consumo em saúde, embora menor na linha de base, registra a trajetória mais rápida, a um CAGR de 6,35% até 2031, à medida que as plantas locais de dispositivos ampliam a produção de seringas descartáveis e tiras de fechamento de feridas que dependem de acrílicos sensíveis à pressão de grau médico. A construção civil absorve volume significativo em aplicações de pisos cerâmicos, painéis e coberturas, enquanto o setor automotivo permanece um motor de inovação para linhas antiflutter e epóxi estrutural.

A demanda pelo mercado de adesivos da Indonésia em calçados permanece nos centros de tênis do Oeste de Java, onde os hot-melts de etileno-acetato de vinila colam solas intermediárias às partes superiores em tempos de ciclo inferiores a 6 segundos. Os ganhos estáveis da marcenaria decorrem das ambições de exportação de móveis de USD 5 bilhões em 2024, embora atenuados pela concorrência das importações. O setor aeroespacial ainda representa menos de 1% da tonelagem, mas abre um nicho para sistemas de silicone de alta temperatura e epóxi endurecido à medida que a fabricante estatal de aviões PT Dirgantara aumenta a produção de componentes compósitos. Em todos os usos, os proprietários de marcas agora solicitam selos de conformidade halal, elevando os custos de certificação, mas reforçando a confiança do consumidor.

Por Tecnologia: Domínio das Formulações à Base de Água em Meio à Inovação por UV

As formulações à base de água representaram 45,88% do valor das transações em 2025 e continuam sendo a tecnologia âncora no mercado de adesivos da Indonésia, à medida que os governos endurecem as regras de exposição de trabalhadores e emissões de plantas. As dispersões acrílicas dominam a colagem de caixas onduladas e rótulos, enquanto as dispersões de poliuretano atendem ao assoalho de parquê e a laminados flexíveis que necessitam de maior resistência ao calor. As fórmulas curadas por UV, representando apenas 7% do total do ano base, têm a perspectiva mais rápida, a um CAGR de 6,72% até 2031, porque a cura instantânea reduz o espaço de linha e as contas de energia, um benefício fundamental nas plantas de embalagens sensíveis a custos da Indonésia.

O hot-melt continua relevante em caixas de transporte e descartáveis de higiene, valorizado pela formulação sem solvente e pela resistência imediata da união. O poliuretano reativo de um componente mantém tração na colagem de painéis isolados e telhados de veículos, onde a alta resistência ao descascamento compensa os preços premium. As participações de formulações à base de solvente erosam aproximadamente 20 pontos base ao ano, embora nichos como o acabamento de couro ainda dependam de suas características de penetração profunda. A garantia da Lotte Chemical de abastecimento doméstico de VAM (monômero de acetato de vinila) e EVA (etileno-acetato de vinila) proveniente de sua nova refinaria aumenta a segurança de abastecimento para dispersões e hot-melts, potencialmente reduzindo os spreads de preço em relação às linhas de solvente importadas.

Por Resina: Liderança do Acrílico Desafiada pelo Crescimento de Especialidades

Os substratos acrílicos representaram 29,21% das vendas em 2025 graças à versatilidade incomparável, pontos de preço aceitáveis e autorizações para contato com alimentos que atendem aos mandatos de processamento halal da Indonésia. O uso se estende de fitas de selagem de caixas e rótulos sensíveis à pressão a laminações de painéis de cobertura metálica. O cianoacrilato — conhecido pela cura instantânea em borracha, plásticos e pele — registra os ganhos mais rápidos, a um CAGR de 6,08% até 2031, à medida que a demanda por microssoldagem de eletrônicos, dispositivos médicos descartáveis e kits de reparo faça-você-mesmo (DIY) se expande.

A formulação de poliuretano acompanha o crescimento da construção civil onde flexibilidade e resistência à água são importantes, enquanto os sistemas epóxi atendem ao aço estrutural e às embarcações marítimas expostas a névoa salina prolongada. Os silicones, embora de nicho, são críticos para trabalhos de selagem de juntas expostas a ciclos de monções e choques térmicos. As misturas VAE/EVA têm adoção crescente em assoalho de parquê e embalagens de papel, capitalizando uma mistura favorável de adesão e elasticidade a custo competitivo. A volatilidade das matérias-primas permanece um espectro; os fornecedores de resinas integrados com ligações retroativas em cadeias de isocianato, estireno ou etileno têm vantagem na estabilidade das margens.

Análise Geográfica

Java abriga atualmente aproximadamente 69,20% do consumo nacional de adesivos, impulsionado por densos clusters de produção de embalagens, automotivo e bens de consumo. O acesso portuário em Tanjung Priok e Tanjung Emas garante um influxo constante de matérias-primas importadas, enquanto a proximidade com os clientes reduz os prazos de entrega para menos de dois dias. A ilha também abriga a maioria das plantas de formulação, incluindo os locais de Bekasi operados pela Sika e pela PT Pamolite, apoiando a personalização ágil de produtos.

Sumatra contribui com uma participação estimada de 15,40%, impulsionada por empresas processadoras de celulose, papel e óleo de palma em Riau e nas províncias do Norte de Sumatra. As fábricas de papelão ondulado próximas a Medan abastecem remessas de exportação de manga e durian para o Leste Asiático, consumindo adesivos à base de água de grau MR resistentes ao condensado tropical. As linhas planejadas de produção de filmes PET e de polipropileno biorientado em Lampung expandirão os requisitos de laminação de embalagens flexíveis. As aspirações para o mercado de adesivos da Indonésia em Sumatra continuam vinculadas à melhoria das ligações rodoviárias sob a rodovia Trans-Sumatra, que reduz os tempos de transporte para as balsas de Java.

Kalimantan, Sulawesi e Papua coletivamente representam menos de um quinto da tonelagem hoje, mas registram o crescimento mais rápido à medida que o processamento de níquel, os projetos de energia renovável e novos portos entram em construção. A mudança da capital nacional para o Leste de Kalimantan acelera a demanda por construção pública de selantes compatíveis com ambientes costeiros de alta umidade. Os desafios logísticos persistem, com sobretaxas de frete adicionando até USD 170 por contêiner equivalente a 20 pés em comparação com as rotas de Java. As iniciativas governamentais no âmbito do Programa Sea Toll (Pedágio Marítimo) visam reduzir a diferença ampliando os serviços de roll-on/roll-off e subsidiando a carga de retorno, melhorias que aumentarão o volume endereçável do mercado de adesivos da Indonésia no longo prazo.

Cenário Competitivo

O mercado de Adesivos da Indonésia é moderadamente consolidado. O investimento da Sika em 2024 em Bekasi mais que dobrou a capacidade do local para adesivos de pisos cerâmicos e construção civil, sublinhando a confiança na demanda impulsionada pela infraestrutura. A Henkel localiza grades de selagem de caixas no Oeste de Java para encurtar os ciclos de abastecimento para os centros de comércio eletrônico, enquanto a 3M licencia cruzadamente tecnologia sensível à pressão para um revestidor indonésio a fim de atender aos prazos de certificação halal. Esses movimentos refletem uma guinada estratégica de tambores puramente importados para operações regionais integradas que protegem contra o risco cambial e respeitam as cotas de conteúdo local. As credenciais de sustentabilidade — halal, ISO 14001 e documentação EPD (Declaração Ambiental de Produto) — influenciam progressivamente as pontuações de licitação em obras públicas, pressionando as empresas retardatárias a atualizar a infraestrutura de conformidade ou a arriscarem exclusão de processos licitatórios.

Líderes do Setor de Adesivos da Indonésia

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Pidilite Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Sika anunciou que mais que dobrou a capacidade de produção da planta de Bekasi, sua maior instalação de fabricação na Indonésia. O local é especializado na produção de argamassas, como adesivos para pisos cerâmicos, rejuntes e sistemas de paredes e fachadas.

- Agosto de 2024: A Azelis, participante relevante no setor de produtos químicos especiais, assinou um acordo de distribuição com a Allnex na Indonésia. Sob este acordo, a Azelis distribuirá os aditivos da Allnex, atendendo ao segmento de revestimentos, adesivos, selantes e elastômeros (CASE). Este movimento está posicionado para fortalecer o mercado de adesivos da Indonésia.

Escopo do Relatório do Mercado de Adesivos da Indonésia

Aeroespacial, Automotivo, Construção Civil, Calçados e Couro, Saúde, Embalagens, Marcenaria e Carpintaria são cobertos como segmentos por Indústria de Usuário Final. Hot-Melt, Reativo, à Base de Solvente, Adesivos Curados por UV, à Base de Água são cobertos como segmentos por Tecnologia. Acrílico, Cianoacrilato, Epóxi, Poliuretano, Silicone, VAE/EVA são cobertos como segmentos por Resina.| Aeroespacial |

| Automotivo |

| Construção Civil |

| Calçados e Couro |

| Saúde |

| Embalagens |

| Marcenaria e Carpintaria |

| Outras Indústrias de Usuário Final |

| Hot-Melt |

| Reativo |

| À Base de Solvente |

| Adesivos Curados por UV |

| À Base de Água |

| Acrílico |

| Cianoacrilato |

| Epóxi |

| Poliuretano |

| Silicone |

| VAE / EVA |

| Outras Resinas |

| Por Indústria de Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Calçados e Couro | |

| Saúde | |

| Embalagens | |

| Marcenaria e Carpintaria | |

| Outras Indústrias de Usuário Final | |

| Por Tecnologia | Hot-Melt |

| Reativo | |

| À Base de Solvente | |

| Adesivos Curados por UV | |

| À Base de Água | |

| Por Resina | Acrílico |

| Cianoacrilato | |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| VAE / EVA | |

| Outras Resinas |

Definição de mercado

- Indústria de Usuário Final - Construção Civil, Embalagens, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçados e Couro, Saúde e Outros são as indústrias de usuário final consideradas no mercado de adesivos.

- Produto - Todos os produtos adesivos são considerados no mercado estudado

- Resina - No escopo do estudo, resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone são consideradas

- Tecnologia - Para fins deste estudo, são levadas em consideração as tecnologias de adesivos à Base de Água, à Base de Solvente, Reativo, Hot-Melt e Curado por UV.

| Palavra-chave | Definição |

|---|---|

| Adesivo Hot-Melt | Os adesivos hot-melt são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados mediante aquecimento acima do seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos, ou ligeiramente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam água como meio de transporte ou diluição para dispersar uma resina. Eles são fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos curados por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente denominados adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor referem-se àqueles que não se decompõem sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura sobe, os adesivos podem se liquefazer. Eles podem suportar as tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Reshoring (Relocalização de Produção) | O reshoring é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Também é chamado de onshoring, inshoring e back shoring. O oposto disso é o offshoring, a prática de produzir itens no exterior para reduzir os custos de mão de obra e fabricação. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Eles se assemelham aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquidos ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos de origem humana que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagens 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagens 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025; 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025; 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025; e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas progressivamente até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles exigidos pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou papelões com gramatura base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e de escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Normalmente resulta na degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e decisões dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura