Tamanho e Participação do Mercado de Corretores de Hipotecas/Empréstimos da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

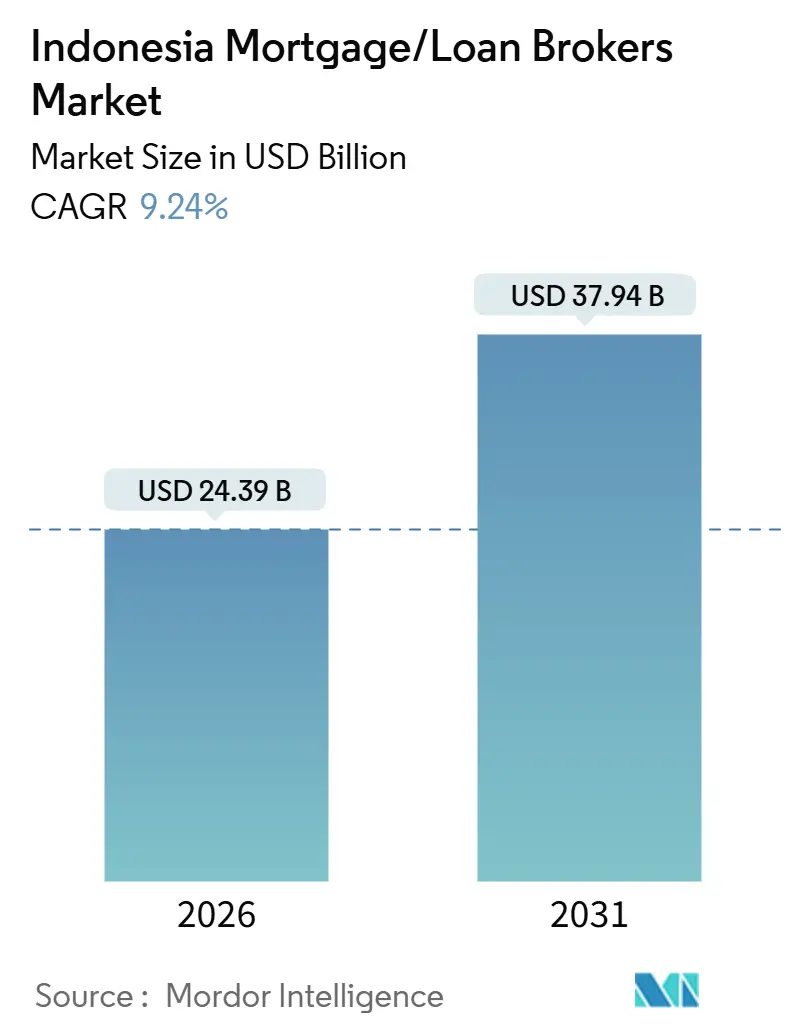

| Tamanho do Mercado (2026) | 24.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corretores de Hipotecas/Empréstimos da Indonésia por Mordor Intelligence

O tamanho do mercado de corretores de hipotecas/empréstimos da Indonésia atingiu USD 24,39 bilhões em 2026 e tem previsão de alcançar USD 37,94 bilhões até 2031, refletindo um CAGR de 9,24%. O crescimento é moldado pela interação do financiamento habitacional subsidiado por meio do FLPP, pela transmissão gradual do ciclo de afrouxamento do Bank Indonesia para as taxas hipotecárias e pela rápida migração da originação e dos serviços para canais digitais administrados por bancos e parceiros. Ofertas de taxa fixa apoiadas por subsídios e opções de entrada zero ou reduzida mantêm a acessibilidade ao alcance dos compradores de primeira viagem, ao passo que os controles de risco dos credores se tornaram mais rigorosos em meio à normalização dos NPLs dos consumidores e à implementação seletiva de LTV no nível bancário[1]Fonte: OJK, "Comunicado à Imprensa: Estabilidade do Sistema Financeiro Mantida, Apoiando o Crescimento Econômico por meio da Vigilância contra Riscos Globais," Otoritas Jasa Keuangan, ojk.go.id. O mercado de corretores de hipotecas/empréstimos da Indonésia continua a se consolidar em torno dos bancos estatais, que distribuem uma grande parcela dos empréstimos subsidiados e utilizam produtos de entrada hipotecária para realizar vendas cruzadas de serviços de varejo e ecossistema. O momentum também reflete a coordenação de políticas, incluindo medidas da OJK para preservar tetos elevados de LTV onde apropriado, os incentivos de liquidez macroprudencial do BI para o setor imobiliário e habitação pública, e iniciativas de inclusão direcionadas para trabalhadores informais dentro do pipeline subsidiado.

Principais Conclusões do Relatório

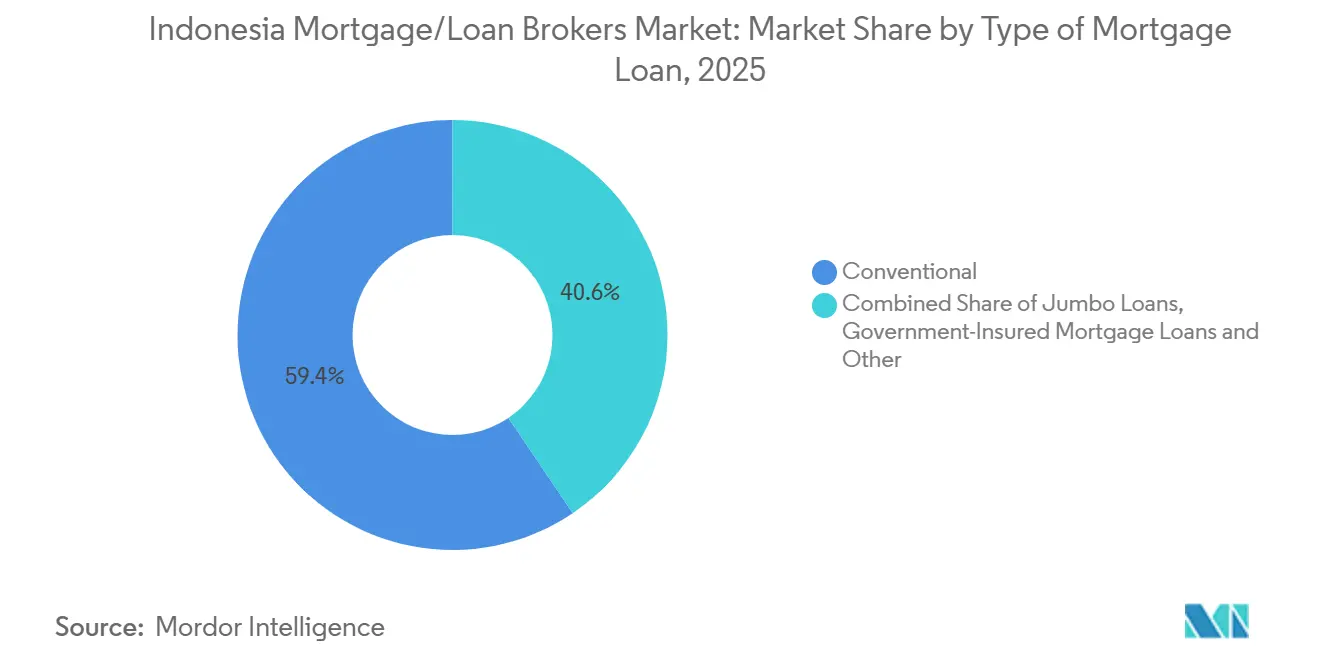

- Por tipo de empréstimo hipotecário, os produtos convencionais lideraram com 59,44% da participação do mercado de corretores de hipotecas/empréstimos da Indonésia em 2025, enquanto as hipotecas seguradas pelo governo têm projeção de expansão a um CAGR de 13,47% até 2031.

- Por prazo do empréstimo hipotecário, os prazos de 30 anos detinham 66,38% da participação do mercado de corretores de hipotecas/empréstimos da Indonésia em 2025, e os vencimentos de 15 anos registraram o crescimento mais acelerado, de 14,38% ao ano.

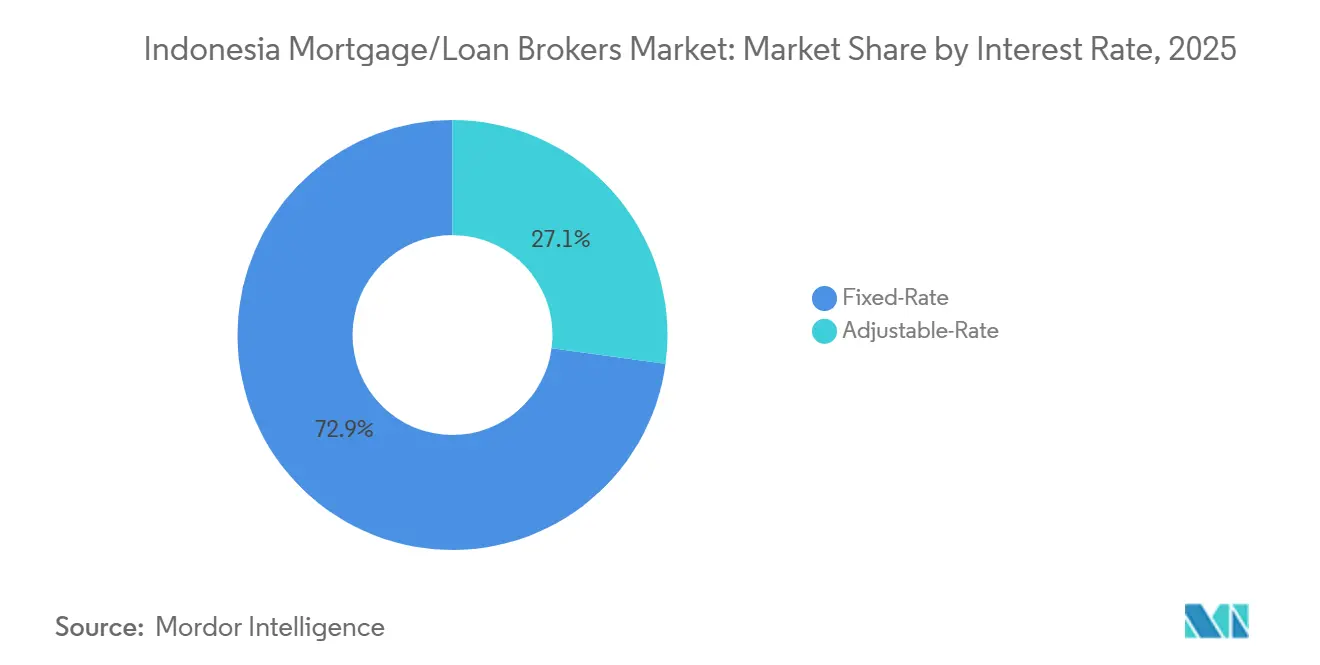

- Por taxa de juros, as hipotecas de taxa fixa responderam por 72,87% da participação do mercado de corretores de hipotecas/empréstimos da Indonésia em 2025, enquanto os instrumentos de taxa ajustável registraram uma taxa de crescimento de 11,27%.

- Por provedor, os credores primários representavam 78,74% da participação do mercado de corretores de hipotecas/empréstimos da Indonésia em 2025, e os credores secundários cresceram mais rapidamente, a um CAGR de 14,36%.

- Por geografia, Java capturou 57,85% da participação do mercado de corretores de hipotecas/empréstimos da Indonésia em 2025, enquanto Sulawesi é a região de crescimento mais acelerado, com um CAGR projetado de 13,47% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Corretores de Hipotecas/Empréstimos da Indonésia

Análise do Impacto dos Impulsionadores*

| Impulsionador / Restrição (conforme aplicável em formato de título) | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da renda familiar da classe média e demanda de compradores de primeira viagem | +2.1% | Java, Bali e Nusa Tenggara, com repercussão para Sumatra urbana | Médio prazo (2 a 4 anos) |

| Programa de subsídio de juros FLPP do Governo | +3.2% | Nacional, concentrado em cidades secundárias como Jember, Malang, Semarang, Surabaya | Curto prazo (≤ 2 anos) |

| Expansão de plataformas digitais de hipotecas / fintechs | +1.8% | Grande Jakarta (Jabodetabek), corredores urbanos de Sumatra | Médio prazo (2 a 4 anos) |

| Queda das taxas de referência do Bank Indonesia | +1.5% | Nacional com contexto global, repasse rápido via credores primários | Curto prazo (≤ 2 anos) |

| Urbanização em cidades secundárias impulsionando a cobertura de corretores | +1.4% | Sulawesi, Kalimantan, Papua com primeiros ganhos em Makassar, Manado, Balikpapan | Longo prazo (≥ 4 anos) |

| Crescimento das ofertas de hipotecas em conformidade com a sharia | +0.9% | Nacional, com maior adoção em Aceh, Java Ocidental, Sumatra Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Renda Familiar da Classe Média e Demanda de Compradores de Primeira Viagem

O mercado de corretores de hipotecas/empréstimos da Indonésia se beneficia de uma crescente coorte de compradores de primeira viagem que respondem positivamente a subsídios de taxa fixa e jornadas de integração simplificadas que bancos e parceiros oferecem por meio de simuladores digitais e ferramentas de pré-qualificação. Hipotecas subsidiadas estruturadas a taxas fixas de 5% por prazos longos têm possibilitado a conversão de famílias com perfil de crédito adequado que, de outra forma, poderiam adiar suas aquisições, ancorando uma base estável de originação para corretores e credores[2]Fonte: Bank Negara Indonesia, "Apoiando o Programa 3 Milhões de Casas, o BNI Distribui 109.000 Hipotecas Subsidiadas," Bank BNI, bni.co.id. Os bancos estão ampliando o alcance incorporando ofertas hipotecárias em seus ecossistemas de super-aplicativos, mantendo os leads em estágio inicial engajados por meio de calculadoras, listas de verificação de documentos e fluxos de verificação sem agência que reduzem o tempo de aprovação. Incentivos de política, incluindo flexibilidade de LTV elevado onde o risco permite e incentivos de liquidez para crédito habitacional, sustentam o poder de compra de compradores mais jovens além das cidades de Nível 1. Para o mercado de corretores de hipotecas/empréstimos da Indonésia, a combinação de subsídios direcionados e originação digital criou um funil de compradores de primeira viagem repetível, menos sensível a pequenas variações de taxa e mais responsivo à velocidade da jornada e à certeza de aprovação.

Programa de Subsídio de Juros FLPP do Governo

O programa FLPP continua atuando como o maior motor de fluxo de originação subsidiada ao fixar uma taxa de 5% para os mutuários elegíveis e canalizar o volume por meio de bancos distribuidores com cotas definidas. O BTN e outros bancos estatais operacionalizam o pipeline em escala nacional e utilizaram assinaturas de contratos em massa para garantir desembolsos futuros em dezenas de províncias, permitindo que os corretores se alinhem com os incorporadores em fechamentos previsíveis[3]Fonte: BP Tapera, "O Governo Acelera o Acesso à Habitação Subsidiada por meio da Socialização do Crédito do Programa Habitacional em Java Oriental," BP Tapera, tapera.go.id. A estrutura de subsídio reduz a lacuna de acessibilidade em relação às hipotecas a preços de mercado e estimula a seleção de prazos longos, o que diminui o encargo das prestações mensais para os primeiros proprietários. Os bancos participantes estão desenvolvendo programas de venda cruzada em torno dos compradores subsidiados, agrupando seguros e pagamentos para melhorar a retenção e o valor ao longo do ciclo de vida dentro do mercado de corretores de hipotecas/empréstimos da Indonésia. A continuidade da política sinalizada pelos reguladores do setor e o mandato de habitação social sustentam a visibilidade plurianual, o que apoia o planejamento de capacidade dos corretores e os modelos de cobertura regional.

Expansão de Plataformas Digitais de Hipotecas e Fintechs

Os canais digitais passaram de auxiliares a centrais para a originação, documentação e prestação de serviços, com os principais bancos integrando as jornadas hipotecárias em seus aplicativos de varejo que já respondem pela maioria das transações de clientes. A plataforma myBCA do BCA adicionou capacidades de Tap por NFC e funcionalidades de QR transfronteiriço, sinalizando maior dependência dos trilhos de identidade móvel e pagamentos que também podem suportar etapas de verificação hipotecária e coleta de taxas na mesma interface. Os modelos de agregação e as plataformas de propriedades estão incorporando pré-qualificação e comparações entre credores, melhorando a qualidade dos leads para os corretores e reduzindo o processamento duplicado. O Incentivo de Liquidez Macroprudencial do Bank Indonesia direcionou liquidez substancial para o setor habitacional e setores correlatos, fortalecendo a economia das parcerias de co-originação entre bancos e fintechs dentro do mercado de corretores de hipotecas/empréstimos da Indonésia. A postura supervisória da OJK codifica o ecossistema mais amplo de financiamento digital e apoia a adoção de tecnologia por intermediários licenciados que trabalham diretamente com incorporadores e agentes imobiliários.

Queda das Taxas de Referência do Bank Indonesia

O Bank Indonesia reduziu a taxa de política monetária cumulativamente em 150 pontos base de setembro de 2024 a dezembro de 2025, e a postura da política no final de 2025 apoiou os objetivos de liquidez e expansão do crédito enquanto mantinha a estabilidade [4]Fonte: Departamento de Comunicação do Bank Indonesia, "BI-Rate Mantida em 4,75%: Preservando a Estabilidade, Fortalecendo o Crescimento Econômico," Bank Indonesia, bi.go.id. O BI elevou o incentivo máximo de KLM para 5% dos fundos de terceiros e destinou uma alocação maior para habitação, o que reforçou a disposição dos credores de ampliar as carteiras hipotecárias em linha com o apetite por risco. As diretrizes do KSSK mantiveram tetos favoráveis de LTV até 2026, sujeitos à avaliação de risco no nível bancário, e esse arcabouço possibilitou hipotecas com entrada zero ou reduzida quando os bancos consideraram os perfis dos mutuários adequados. Para o mercado de corretores de hipotecas/empréstimos da Indonésia, a estabilidade das taxas combinada com os incentivos macroprudenciais coloca mais peso na velocidade da jornada, na prontidão documental e nos assessoramentos de refinanciamento como fatores diferenciadores, em vez das variações nas taxas de referência isoladamente.

Análise do Impacto das Restrições*

| Restrição (conforme aplicável em formato de título) | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites rígidos de relação empréstimo/valor (LTV) da OJK | -0.7% | Nacional, com fiscalização mais rigorosa em Java para empréstimos não subsidiados | Médio prazo (2 a 4 anos) |

| Alto emprego no setor informal complica a subscrição | -1.3% | Nacional, particularmente grave em Papua, Kalimantan, Sulawesi | Longo prazo (≥ 4 anos) |

| Baixa penetração de bureau de crédito eleva os custos de risco | -0.9% | Nacional; impulso regulatório via expansão do SLIK em andamento | Médio prazo (2 a 4 anos) |

| Processo lento de licenciamento de construção e problemas com banco de terrenos | -0.6% | Jacarta, Jabodetabek; gargalo pelo lado da oferta | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Rígidos de Relação Empréstimo/Valor (LTV) da OJK

A OJK e o KSSK mantiveram tetos acomodatícios de LTV até 2026, mas os bancos individualmente estabeleceram limites internos mais rígidos em resposta ao aumento dos indicadores de risco do consumidor, o que elevou o encargo efetivo da entrada para os mutuários não subsidiados. O BCA divulgou uma subscrição mais rigorosa durante 2025 e elevou os requisitos seletivos de LTV para os canais não subsidiados, alinhando a originação com metas de retorno ajustado ao risco. O Relatório de Sondagem Bancária do Q3 de 2025 do Bank Indonesia sinalizou padrões de concessão de crédito mais cautelosos em todo o setor, com requisitos mais rígidos de garantias e limites repercutindo nos pipelines dos corretores. No mercado de corretores de hipotecas/empréstimos da Indonésia, taxas de rejeição mais elevadas e ciclos de solicitação mais longos tornam-se mais prováveis quando os arquivos de crédito dos mutuários são escassos ou os perfis de serviço da dívida estão no limite, apesar da margem de política para LTV no nível macro. Os corretores respondem triando os candidatos com mais intensidade e orientando-os sobre documentação para garantir uma primeira submissão mais limpa, alinhada aos limites de risco dos credores.

Alto Emprego no Setor Informal Complica a Subscrição

Uma grande parcela da força de trabalho obtém renda fora dos sistemas formais de folha de pagamento, desafiando os modelos de crédito tradicionais que dependem de contracheques regulares e documentação fiscal consistente. A OJK avançou em medidas de inclusão que permitem documentação alternativa e promovem parcerias com instituições de garantia de crédito e pontuação alternativa para ampliar o acesso responsável ao financiamento habitacional. O BTN e outros bancos estatais conduziram projetos-piloto de estruturas vinculadas à poupança e cooperativas para trabalhadores de plataformas digitais e microempreendedores, canalizando depósitos regulares e históricos de transações para a elegibilidade hipotecária, preservando uma gestão de risco prudente. O arcabouço do FLPP apoia ainda alocações dedicadas para mutuários de renda mais baixa e não assalariados por meio de cotas bancárias e protocolos padronizados de originação que os corretores podem operar em escala. O mercado de corretores de hipotecas/empréstimos da Indonésia se adapta integrando APIs de pré-qualificação e fluxos de trabalho de orientação documental que convertem dados de renda heterogêneos em formatos compatíveis com os motores de subscrição dos credores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Empréstimo Hipotecário: As garantias governamentais superam o crescimento do volume convencional

Os empréstimos hipotecários convencionais detinham 59,44% de participação em 2025, refletindo o papel consolidado dos produtos a preços de mercado nos segmentos de mutuários urbanos e suburbanos dentro do mercado de corretores de hipotecas/empréstimos da Indonésia. As hipotecas seguradas pelo governo estão posicionadas como o motor de crescimento, com um CAGR projetado de 13,47% até 2031, em razão das cotas sustentadas do FLPP que suportam a precificação a taxa fixa e ciclos de fechamento previsíveis para incorporadores e bancos. O BTN ancora o pipeline subsidiado e desenvolveu capacidade operacional para distribuir assistência de entrada e subsídios de juros, o que incentivou os corretores a alinhar os funis de compradores com os cronogramas de cotas bancárias. Os empréstimos jumbo permanecem um nicho entre compradores abastados na Grande Jacarta e em corredores turísticos selecionados, onde os níveis de preço e os perfis de fluxo de caixa suportam tickets maiores sem dependência de subsídios, e os corretores conectam os mutuários a linhas de serviço de crédito premium. Os produtos de refinanciamento e complementação se beneficiaram do ciclo de afrouxamento acumulado de 150 pontos base do BI desde o final de 2024, criando janelas para otimização de taxa e prazo que os corretores monetizam por meio de estratégias de retenção ou troca de credor.

À medida que as cotas do FLPP avançam para as cidades secundárias, os corretores podem direcionar os fluxos de compradores para projetos com entregas mais rápidas e condições de titularidade mais claras, o que também reduz o risco de cancelamento. Os volumes convencionais continuam a fornecer a base do setor de corretores de hipotecas/empréstimos da Indonésia, e os credores se diferenciam com seguros agrupados, isenções de taxas e funcionalidades de fidelidade para defender a participação contra o apelo subsidiado. Os corretores fazem a ponte entre esses caminhos segmentando os compradores antecipadamente e direcionando-os para a trilha mais eficiente, o que melhora as taxas de aprovação e reduz o tempo de ciclo desde a busca do imóvel até o acordo bancário. Com o suporte de liquidez macroprudencial em vigor, o equilíbrio entre o crescimento subsidiado e a profundidade convencional tende a persistir, preservando a demanda em perfis de mutuários diversos dentro do mercado de corretores de hipotecas/empréstimos da Indonésia.

Nota: As participações dos segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Prazo do Empréstimo Hipotecário: Prazos mais longos dominam, mas opções de duração intermediária ganham espaço

Os prazos de 30 anos representaram 66,38% da participação em 2025, refletindo a preferência dos mutuários por acessibilidade por meio de prestações mensais mais baixas em um mercado onde o equilíbrio de renda é importante para os primeiros proprietários. Os arcabouços subsidiados e os esquemas de poupança pública possibilitaram uma adoção durável de prazos longos, e os corretores padronizam essas escolhas para compradores que priorizam a estabilidade do pagamento em detrimento da constituição acelerada de patrimônio. O mercado de corretores de hipotecas/empréstimos da Indonésia também observou as opções de duração intermediária ganharem visibilidade à medida que os bancos promovem janelas fixas estruturadas com regras claras de reprecificação, que atraem famílias da classe média emergente. Os canais digitais dos bancos apresentam os trade-offs de prazo de forma transparente na etapa de pré-qualificação, melhorando a confiança na decisão e reduzindo retrabalhos decorrentes de alterações de prazo em estágio tardio. A combinação de prazos de subsídios padronizados e ofertas convencionais flexíveis mantém o funil amplo, com os corretores orientando as famílias para o prazo que se encaixa nas trajetórias de renda e nas perspectivas de taxa.

O tamanho do mercado de corretores de hipotecas/empréstimos da Indonésia para vencimentos de 15 anos está avançando a um CAGR de 14,38%, apoiado por campanhas bancárias que combinam prazos mais curtos com janelas fixas promocionais para acelerar a redução do principal. Os produtos de 20 anos permanecem importantes entre os mutuários assalariados com visibilidade de renda estável, e os corretores utilizam calculadoras dos credores para mostrar as diferenças de juros totais que informam a seleção do prazo sem introduzir choques adversos de pagamento. Onde os compradores antecipam aumentos de renda, os corretores às vezes posicionam trajetórias de prazo intermediário com pontos de verificação de refinanciamento que mantêm os custos de longo prazo alinhados com as preferências da família. A estabilidade das taxas e a clareza das políticas reduzem ainda mais a incerteza em torno das decisões de prazo, estreitando a lacuna entre acessibilidade e velocidade de constituição de patrimônio dentro do mercado de corretores de hipotecas/empréstimos da Indonésia. A gestão da jornada no nível do corretor tornou-se essencial, uma vez que a seleção do prazo influencia as rotas de subscrição, os conjuntos de documentação e o tempo até o acordo bancário.

Por Taxa de Juros: Subsídios de taxa fixa ancoram a participação, instrumentos ajustáveis capturam a onda de reprecificação

As hipotecas de taxa fixa detinham 72,87% das originações de 2025, ancoradas pela estrutura fixa de 5% do FLPP e pelas promoções bancárias que garantem a certeza da taxa por um período inicial antes de qualquer reajuste. A vantagem de preço do subsídio em relação às taxas de mercado ajuda os compradores de primeira viagem a fixar a acessibilidade e reduz o risco de inadimplência relacionado a choques de pagamento, reforçando as recomendações dos corretores por trajetórias fixas em casos elegíveis para o subsídio. Os bancos também introduziram promoções fixas de um a três anos dentro das linhas convencionais de KPR para atrair clientes no início do ciclo de taxas, uma estratégia que os corretores utilizam para monetizar pré-aprovações em fechamentos oportunos. As hipotecas de taxa ajustável estão crescendo à medida que os credores reprecificam as carteiras legadas na sequência dos movimentos de afrouxamento do BI e alguns mutuários se posicionam para janelas futuras de reprecificação com custos mensais iniciais mais baixos. As estruturas híbridas, que combinam uma janela fixa curta seguida de taxa flutuante, permanecem um caminho intermediário que os corretores explicam detalhadamente para alinhar as expectativas com os cenários de taxa e a capacidade de reembolso.

O mercado de corretores de hipotecas/empréstimos da Indonésia se beneficia da diversidade de opções de taxa, e os corretores incorporaram etapas de educação sobre taxas em seus fluxos para que os compradores de primeira viagem compreendam os trade-offs entre previsibilidade e economias potenciais ao longo do prazo total. Onde a elegibilidade para subsídio está ausente, as janelas fixas promocionais dos bancos frequentemente se tornam o caminho padrão para reduzir a pressão de pagamento no estágio inicial e aumentar a probabilidade de aprovação. À medida que o BI mantém uma postura estável, os credores podem equilibrar o crescimento com os controles de risco, e os corretores podem agendar assessoramentos de refinanciamento onde os reajustes de taxa se aproximam e a visibilidade da renda familiar melhorou. Os contratos de partilha de lucros em conformidade com a sharia acompanharam a expansão mais ampla do financiamento habitacional e atendem às regiões com maior adoção das finanças islâmicas, adicionando mais um conjunto de opções aos recursos dos corretores. O efeito líquido é um cenário de taxas onde âncoras fixas sustentam a demanda subsidiada, e os instrumentos flutuantes e híbridos adicionam flexibilidade dentro do mercado de corretores de hipotecas/empréstimos da Indonésia.

Por Provedor: Credores primários alavancam a presença de agências; players secundários escalam por canais digitais

Os credores primários responderam por 78,74% da originação de 2025, refletindo o alcance de agências, as bases de clientes legadas e a capacidade de distribuição de subsídios orientada por cotas dos bancos estatais e dos principais bancos privados. O BRI e o BCA reportaram carteiras hipotecárias saudáveis ao longo de 2025, com subscrição calibrada para retornos ajustados ao risco e canais digitais respondendo pela maioria das transações de varejo que suportam os fluxos de trabalho auxiliares de hipotecas. A plataforma digital do Bank Mandiri escalou a adoção de usuários e incorporou a pré-qualificação em sua jornada de varejo mais ampla, criando um caminho para originação e serviços integrados que os corretores podem acessar. Os credores secundários, incluindo agregadores digitais e originadores vinculados a P2P que operam sob padrões prudenciais mais rígidos, continuam a ganhar participação ao se concentrarem em velocidade, transparência e segmentos especializados de mutuários. O mecanismo de KLM do BI, que direcionou liquidez substancial para setores prioritários, incluindo habitação, ao longo de 2025, apoiou a colaboração entre os níveis de credor no mercado de corretores de hipotecas/empréstimos da Indonésia.

Os canais secundários implantam APIs de pré-qualificação, orientação documental e integrações de marketplace que expõem opções de credor aos consumidores na etapa de busca, reduzindo o tempo de aprovação e melhorando a qualidade do match para os subscritores bancários. O arcabouço contínuo da OJK para financiamento digital e sistemas de informação esclareceu os papéis e padrões para originadores e agregadores baseados em tecnologia, o que fortalece as proteções ao consumidor e o compartilhamento de dados enquanto amplia a capacidade de originação. Para os credores primários, os modelos de parceria com agregadores credenciados reduzem os custos de aquisição e estendem o alcance para cidades secundárias sem duplicar as agências físicas. O mercado de corretores de hipotecas/empréstimos da Indonésia demonstra que a presença de agências, os funis digitais e as cotas de subsídios são complementares e não mutuamente excludentes quando orquestrados por meio de ecossistemas bancários e de corretores. À medida que os credores refinam a automação da subscrição e os pipelines de dados, o valor do corretor migra para a assessoria, a qualidade documental e a eficiência de roteamento dentro das trilhas subsidiadas e convencionais do setor de corretores de hipotecas/empréstimos da Indonésia.

Análise Geográfica

Java respondeu por 57,85% das originações de 2025, refletindo a densidade metropolitana e a concentração de incorporadores e redes de credores em Jacarta, Surabaya, Bandung e Semarang dentro do mercado de corretores de hipotecas/empréstimos da Indonésia. A presença do BTN em Java Oriental, incluindo unidades subsidiadas distribuídas sob o arcabouço do FLPP, sublinha a escala da ilha e a previsibilidade operacional que os corretores buscam ao fechar volumes com agilidade. Os dados de carteira do BCA destacam a exposição de empréstimos regionais concentrada na região de Jacarta, refletindo a gravidade da Grande Jacarta nas estratégias dos credores e no roteamento dos corretores. Fora de Java, os corredores urbanos em Sumatra e os polos industriais em Kalimantan continuam a criar bolsões de demanda estável que os corretores atendem por meio de pré-qualificação digital e parcerias com incorporadores. O mercado de corretores de hipotecas/empréstimos da Indonésia permanece ancorado em Java em termos de volume, enquanto o crescimento se desloca para regiões com infraestrutura direcionada e expansão de agências.

Sulawesi tem projeção de expansão a um CAGR de 13,47% até 2031, refletindo a urbanização sustentada e a expansão logística em cidades como Makassar, onde a cobertura de corretores e a presença bancária aumentaram. O TPAKD da OJK opera em todos os distritos e cidades, e essa presença institucional apoia programas de acesso financeiro nos quais os corretores se baseiam para alcançar províncias mal atendidas de forma economicamente viável. A urbanização avançou em nível nacional e continua a moldar a demanda habitacional em cidades secundárias, onde a acessibilidade relativa e os novos projetos se alinham com a elegibilidade para subsídios e o apetite dos credores. Em Kalimantan e nas províncias orientais, os corretores equilibram a ambição de pipeline com a diligência local em matéria de titularidade de terras e a certeza sobre o estágio do projeto para reduzir os riscos de cancelamento. Os modelos de agregação ajudam a manter a qualidade dos leads onde as agências físicas são escassas, coletando documentos padronizados e gerenciando as comunicações com os mutuários de forma centralizada.

O tamanho do mercado de corretores de hipotecas/empréstimos da Indonésia para Java reflete uma participação de 57,85% em 2025, enquanto regiões como Sulawesi estão posicionadas como líderes de crescimento até 2031, criando um mapa de dois velocidades para as estratégias de originação. Em Bali e Nusa Tenggara, segmentos especializados atendem à demanda vinculada ao turismo e adjacente a expatriados, com financiamento islâmico também presente em linha com as preferências demográficas. Papua permanece o menor segmento dadas as complexidades de titularidade fundiária e a limitada presença bancária fora das principais cidades, reforçando o papel dos funis digitais na triagem em estágio inicial. À medida que bancos e corretores coordenam cotas e campanhas, a ênfase se desloca para o alcance, a qualidade documental e a seleção de projetos alinhados com os sinais de política e os planos de infraestrutura local.

Cenário Competitivo

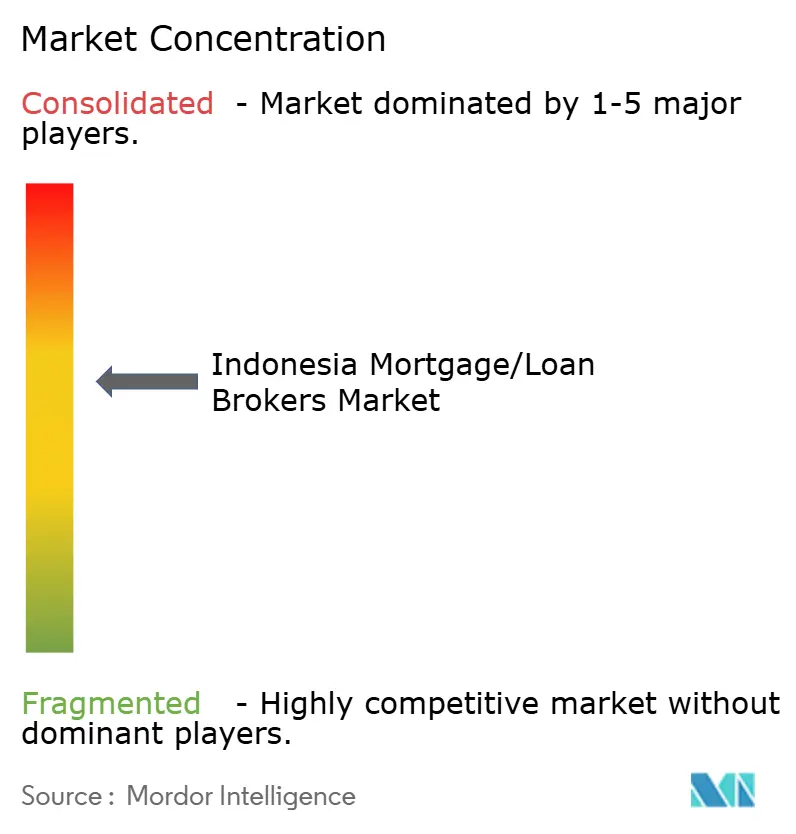

O mercado de corretores de hipotecas/empréstimos da Indonésia é caracterizado por concentração média, com os bancos estatais e o BCA liderando a originação primária, especialmente nos canais subsidiados onde as alocações de cotas e a escala operacional mais importam para o rendimento. O BCA reportou saldos hipotecários e uso digital que sublinham a centralidade de seu ecossistema móvel no engajamento de clientes e na venda cruzada de produtos, incluindo melhorias de serviço que suportam as etapas da jornada hipotecária. O BRI divulgou crescimento sólido em sua carteira hipotecária ao longo do 1.º semestre de 2025, apoiado por programas subsidiados e ofertas promocionais para segmentos premium, demonstrando uma abordagem de dupla trilha para a construção de carteira. A plataforma digital do Bank Mandiri processou a grande maioria das transações de varejo até 2025, e o banco integrou a pré-qualificação hipotecária e os pagamentos do ecossistema para simplificar a aquisição e os serviços. O BTN permanece como âncora de política para o financiamento habitacional subsidiado por meio de suas capacidades de distribuição e estrutura de finanças sustentáveis, que suportou uma abordagem estruturada para créditos habitacionais verdes e sociais.

A concorrência migrou de táticas baseadas puramente em preço para a orquestração de ecossistemas de ponta a ponta que agrupam seguros, pagamentos e relacionamentos com incorporadores em uma única jornada que aumenta a conversão e a retenção dentro do mercado de corretores de hipotecas/empréstimos da Indonésia. As regras da OJK enrijeceram os padrões prudenciais e operacionais para financiamento digital, uso de dados e controle de sistemas, o que elevou a disciplina do setor e esclareceu o papel dos agregadores como parceiros licenciados dentro dos fluxos de trabalho dos credores. Os incentivos de liquidez do Bank Indonesia para habitação reforçaram a economia de co-originação e parcerias ao reduzir as fricções efetivas de financiamento para segmentos prioritários. À medida que os credores automatizam mais a subscrição e o monitoramento, os corretores se diferenciam pela qualidade documental, pelo gerenciamento do tempo de ciclo e pela assessoria que alinha a estrutura do empréstimo com a estabilidade da renda familiar e as perspectivas de taxa. A ascensão das finanças incorporadas dentro dos portais de busca de imóveis estreita a colaboração entre corretores, incorporadores e bancos, e desloca a economia de aquisição para canais de menor custo e maior certeza.

As políticas de inclusão estão ampliando o acesso sustentável enquanto preservam os controles de risco, com os arcabouços da OJK para UMKM, garantias e finanças sustentáveis alinhando bancos e corretores em torno do crescimento responsável nas faixas subsidiadas e convencionais. O setor bancário de sharia continua a agregar profundidade, e as estruturas vinculadas a ESG mobilizaram capital para projetos habitacionais verdes e sociais que se conectam com os pipelines hipotecários em todas as regiões. O mercado de corretores de hipotecas/empréstimos da Indonésia integra esses vetores de política e tecnologia como alavancas competitivas, e não como restrições, produzindo um campo em que os incumbentes e os players centrados em tecnologia colaboram e competem simultaneamente. A qualidade de execução em documentação, alinhamento de cotas e serviços pós-originação está se tornando, gradualmente, o fator decisivo para a captura de participação em linhas de produto e regionais. À medida que os credores monitoram de perto as tendências de NPL e a disciplina de margem, os corretores que entregam arquivos mais robustos e ciclos mais curtos estão mais bem posicionados para negociar roteamento preferencial e níveis de serviço dentro dos bancos parceiros.

Líderes do Setor de Corretores de Hipotecas/Empréstimos da Indonésia

PT Bank Mandiri (Tbk)

PT Bank Rakyat Indonesia (Tbk)

PT Bank Central Asia (Tbk)

PT Bank Negara Indonesia (Tbk)

PT Bank Tabungan Negara (Tbk)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: PT Bank Central Asia (BCA) informou que seus empréstimos hipotecários em carteira atingiram Rp 138,8 trilhões em setembro de 2025, apoiados pelo crescimento geral dos empréstimos e pelo sólido desempenho da qualidade dos ativos nos primeiros nove meses do ano.

- Dezembro de 2025: O Bank Central Asia expandiu os pagamentos QRIS Tap habilitados por NFC no aplicativo myBCA para uso em transporte público e serviços de estacionamento (por exemplo, TransJakarta, MRT, LRT), aprimorando as experiências de pagamento digital sem contato na Grande Jacarta e além.

- Setembro de 2024: A Otoritas Jasa Keuangan (OJK) emitiu o Regulamento OJK n.º 19 de 2025 sobre a Facilitação do Acesso ao Financiamento para Micro, Pequenas e Médias Empresas (UMKM), exigindo que bancos e empresas financeiras simplifiquem e acelerem os processos de crédito para MSME disponíveis a um amplo leque de instituições.

- Setembro de 2024: Um piloto de vinculação de pagamentos QR transfronteiriços entre a China e a Indonésia foi lançado sob a orientação dos bancos centrais de ambas as nações, possibilitando transações baseadas em QRIS com aplicativos UnionPay e Alipay em mais de 40 milhões de comerciantes indonésios durante a fase de sandbox.

Escopo do Relatório do Mercado de Corretores de Hipotecas/Empréstimos da Indonésia

Uma hipoteca é um empréstimo utilizado para comprar ou manter uma residência, terreno ou outros tipos de imóveis; o imóvel então serve como garantia para assegurar o empréstimo. O mercado de empréstimos hipotecários é uma área que necessita de atenção na Indonésia, com alguns fatores favorecendo o mercado e outros contrários a ele.

O mercado de corretores de hipotecas/empréstimos da Indonésia é segmentado por tipo de empréstimo hipotecário, prazo do empréstimo hipotecário, taxa de juros e provedor. Por tipo de empréstimo hipotecário, o mercado é sub-segmentado em empréstimos hipotecários convencionais, empréstimos jumbo, empréstimos hipotecários segurados pelo governo e outros tipos de empréstimos hipotecários. Por prazo do empréstimo hipotecário, o mercado é sub-segmentado em hipotecas de 30 anos, hipotecas de 20 anos, hipotecas de 15 anos e outros prazos de empréstimo hipotecário. Por taxa de juros, o mercado é sub-segmentado em empréstimos hipotecários de taxa fixa e empréstimos hipotecários de taxa ajustável. Por provedor, o mercado é sub-segmentado em credores hipotecários primários e credores hipotecários secundários. O relatório oferece o tamanho do mercado e previsões para o mercado de corretores de hipotecas/empréstimos da Indonésia em valor (USD) para todos os segmentos acima.

| Empréstimo Hipotecário Convencional |

| Empréstimos Jumbo |

| Empréstimos Hipotecários Segurados pelo Governo |

| Outros Tipos de Empréstimo Hipotecário |

| Hipoteca de 30 Anos |

| Hipoteca de 20 Anos |

| Hipoteca de 15 Anos |

| Outros Prazos de Empréstimo Hipotecário |

| Taxa Fixa |

| Taxa Ajustável |

| Credor Hipotecário Primário |

| Credor Hipotecário Secundário |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Bali e Nusa Tenggara |

| Papua |

| Por Tipo de Empréstimo Hipotecário | Empréstimo Hipotecário Convencional |

| Empréstimos Jumbo | |

| Empréstimos Hipotecários Segurados pelo Governo | |

| Outros Tipos de Empréstimo Hipotecário | |

| Por Prazo do Empréstimo Hipotecário | Hipoteca de 30 Anos |

| Hipoteca de 20 Anos | |

| Hipoteca de 15 Anos | |

| Outros Prazos de Empréstimo Hipotecário | |

| Por Taxa de Juros | Taxa Fixa |

| Taxa Ajustável | |

| Por Provedor | Credor Hipotecário Primário |

| Credor Hipotecário Secundário | |

| Por Geografia | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Bali e Nusa Tenggara | |

| Papua |

Principais Questões Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de corretores de hipotecas/empréstimos da Indonésia até 2031?

O tamanho do mercado de corretores de hipotecas/empréstimos da Indonésia é de USD 24,39 bilhões em 2026 e tem projeção de atingir USD 37,94 bilhões até 2031 a um CAGR de 9,24%.

Quais tipos de empréstimo lideram e quais crescem mais rapidamente no mercado de corretores de hipotecas/empréstimos da Indonésia?

Os produtos convencionais lideraram com 59,44% de participação em 2025, enquanto as hipotecas seguradas pelo governo são as de crescimento mais acelerado, a um CAGR de 13,47% até 2031.

Como as taxas de juros estão moldando as escolhas dos mutuários dentro do mercado de corretores de hipotecas/empréstimos da Indonésia?

As hipotecas de taxa fixa detinham 72,87% das originações de 2025 em razão da estrutura de 5% do FLPP e das promoções de janelas fixas dos bancos, enquanto os produtos de taxa ajustável estão crescendo com base no ciclo de afrouxamento do BI.

Quais regiões devem ser priorizadas por credores e corretores para o crescimento?

Java capturou 57,85% de participação em 2025 em termos de escala, mas Sulawesi é a de crescimento mais acelerado, com um CAGR projetado de 13,47%, apoiado pela urbanização e pela expansão da cobertura bancária.

Quais programas de política mais influenciam os volumes de originação atualmente?

O programa de subsídio FLPP ancora a acessibilidade de taxa fixa e as cotas, e o Incentivo de Liquidez Macroprudencial do BI canaliza liquidez para habitação, o que, em conjunto, estabiliza os pipelines de originação.

Página atualizada pela última vez em: