Tamanho e Participação do Mercado de Móveis Residenciais da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.19% CAGR |

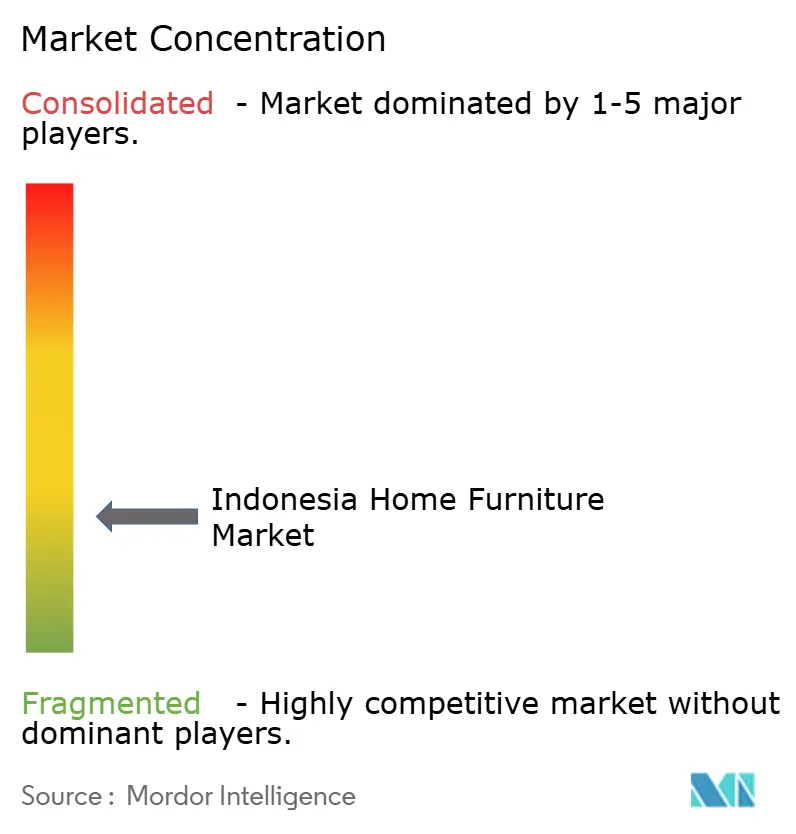

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis Residenciais da Indonésia por Mordor Intelligence

Espera-se que o tamanho do mercado de móveis residenciais da Indonésia aumente de USD 4,94 bilhões em 2025 para USD 5,15 bilhões em 2026 e atinja USD 6,32 bilhões até 2031, crescendo a um CAGR de 4,19% ao longo de 2026-2031. A demanda vinculada à habitação, auxiliada por programas de financiamento hipotecário subsidiado, a reforma logística em andamento no âmbito do Ecossistema Nacional de Logística e as mudanças de canal em direção ao varejo omnicanal continuam a definir o ritmo do mercado de móveis residenciais indonésio em 2026[1]Ministério das Obras Públicas e Habitação, "FLPP 2025 Tembus Ratusan Ribu Unit," Kementerian Perumahan dan Kawasan Permukiman, pkp.go.id. A implantação de processos portuários de janela única e documentação digital comprimiu os tempos de desembaraço e os custos de processamento, melhorando o alcance em regiões secundárias e remotas para categorias volumosas. A garantia de legalidade da madeira por meio do SVLK e do licenciamento FLEGT fortalece a confiança dos compradores em linhas à base de madeira, especialmente em sortimentos voltados para exportação. Dentro da Indonésia, Java permanece como a principal base de demanda e oferta, enquanto Papua e Maluku registram o crescimento mais rápido com base na melhoria da conectividade marítima e na economia logística de embalagens planas.

Principais Conclusões do Relatório

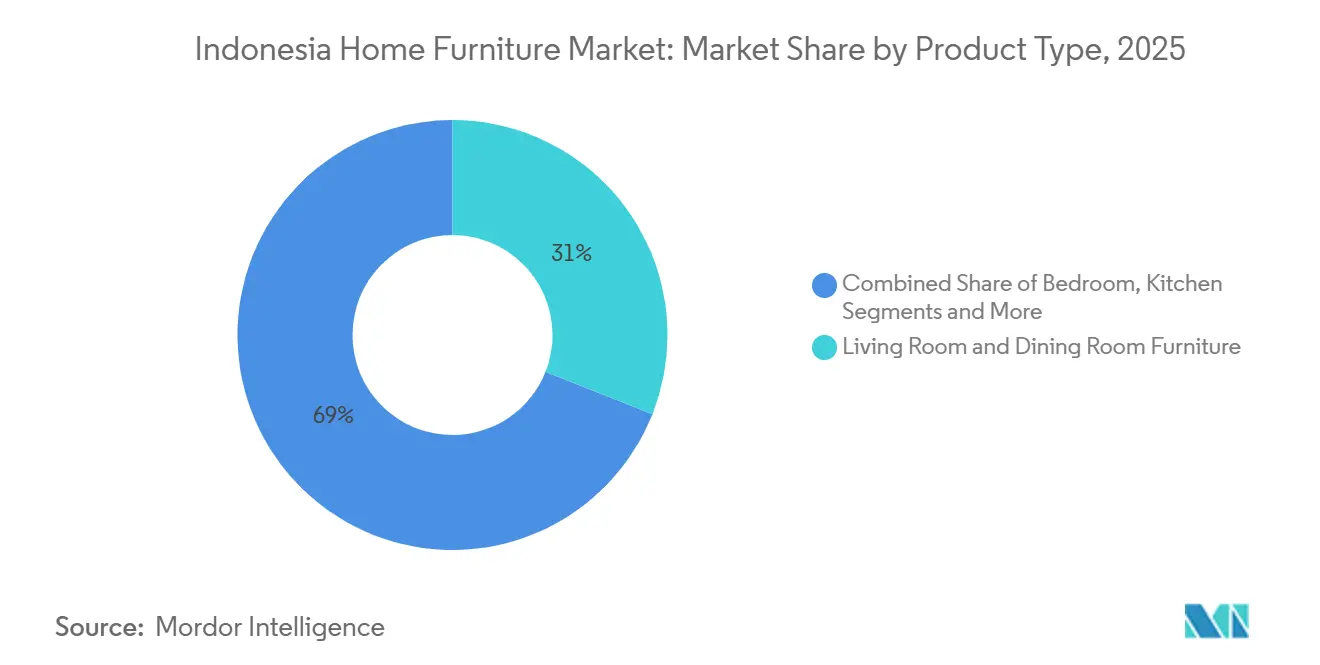

- Por tipo de produto, os móveis de sala de estar e sala de jantar lideraram com 31,00% da participação do mercado de móveis residenciais da Indonésia em 2025, enquanto os móveis de quarto devem se expandir a um CAGR de 4,95% até 2031.

- Por material, a madeira detinha 61,70% da participação do mercado de móveis residenciais da Indonésia em 2025, enquanto os materiais de plástico e polímero têm previsão de crescer a um CAGR de 6,23% até 2031.

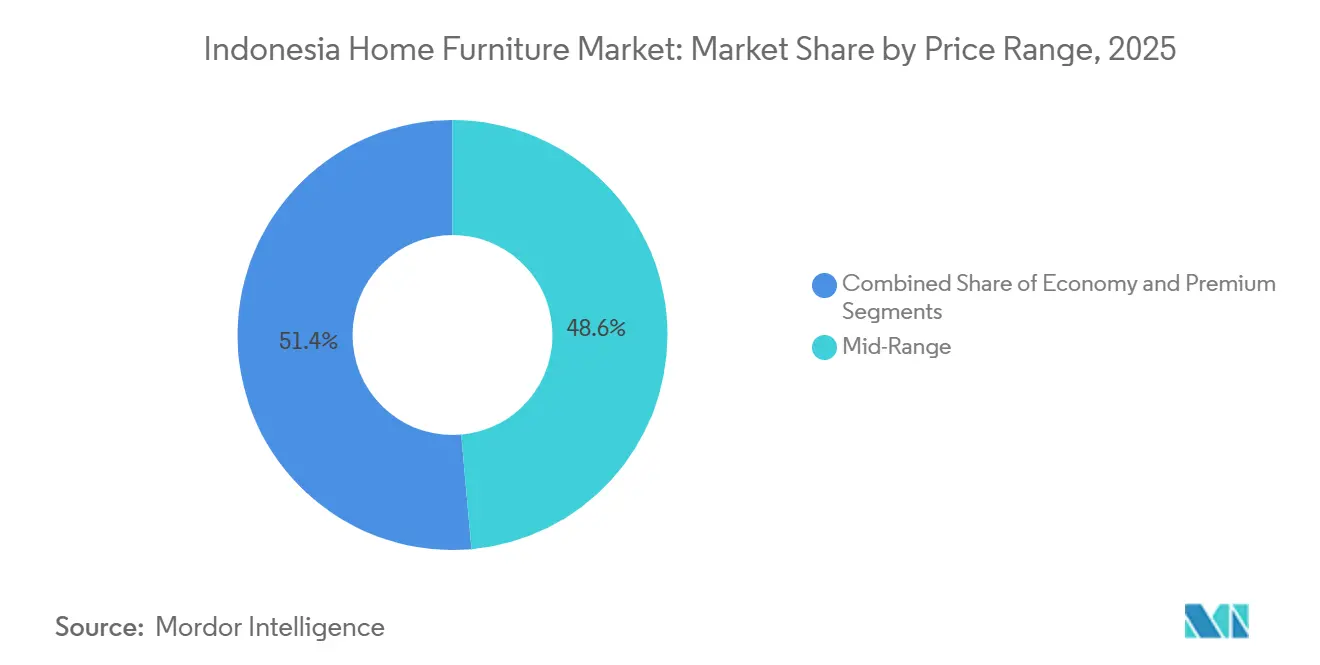

- Por faixa de preço, o segmento intermediário capturou 48,60% da participação do mercado de móveis residenciais da Indonésia em 2025, enquanto o premium deve avançar a um CAGR de 5,38% até 2031.

- Por canal de distribuição, as lojas especializadas em móveis responderam por 40,90% da participação do mercado de móveis residenciais da Indonésia em 2025, enquanto os canais online devem crescer a um CAGR de 6,71% até 2031.

- Por geografia, Java detinha 57,80% da participação do mercado de móveis residenciais da Indonésia em 2025, enquanto Papua e Maluku devem se expandir a um CAGR de 5,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Móveis Residenciais da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A adoção do comércio em vídeo e social acelera a conversão de móveis online | +0.9% | Global, com maior tração nos centros urbanos de Java e rápida expansão para Sumatra e Sulawesi | Médio prazo (2-4 anos) |

| A expansão do varejo em rede para cidades de segundo e terceiro nível aumenta a penetração da categoria | +0.7% | Nacional, com ganhos iniciais em Palangka Raya, Kendari, Tarakan e Balikpapan | Médio prazo (2-4 anos) |

| O financiamento habitacional subsidiado (FLPP, TAPERA) apoia o mobiliário de primeira residência | +1.2% | Nacional, mais forte em Java Ocidental, Java Central e Sumatra do Sul | Longo prazo (≥ 4 anos) |

| A legalidade da madeira (SVLK/FLEGT) fortalece a confiança e permite o posicionamento premium | +0.5% | Voltado para exportação, particularmente para os mercados da UE e do Reino Unido, e o segmento premium doméstico em Jacarta e Surabaia | Longo prazo (≥ 4 anos) |

| A modernização logística (NLE, digitalização de processos portuários) reduz o atrito na entrega | +0.6% | Nacional, com ganhos notáveis no leste da Indonésia, incluindo Papua, Maluku e as ilhas periféricas | Longo prazo (≥ 4 anos) |

| Ascensão de designs desmontáveis e de embalagem plana otimizados para o cumprimento de pedidos de comércio eletrônico | +0.3% | Global, liderado pelos centros de fabricação de Java com distribuição por todo o arquipélago | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Adoção do Comércio em Vídeo e Social Acelera a Conversão de Móveis Online

Os formatos de conteúdo digital que mostram produtos em uso, incluindo demonstrações ao vivo e vídeos com possibilidade de compra, continuam a mudar a forma como os indonésios descobrem e avaliam móveis online, aumentando a conversão e comprimindo o caminho para a compra em categorias de alta consideração. O mercado de móveis residenciais indonésio está adaptando orçamentos e fluxos de trabalho de merchandising para priorizar a narrativa de produtos, parcerias com criadores de conteúdo e apresentações em vídeo curto que reduzem a hesitação em compras de alto valor. Essa tendência favorece marcas que conseguem apresentar múltiplas opções de acabamento, dimensões e etapas de montagem em catálogos de vídeo que espelham as consultas em loja. Varejistas e fabricantes também estão estendendo as experiências de showroom para ambientes virtuais que permitem rotação e zoom em sofás, conjuntos de quarto e mesas de jantar, melhorando a confiança antes do checkout. A Associação Indonésia de Logística e Transitários (ALFI) registrou picos de volume de transações durante os momentos de dia de pagamento, com as vendas diárias de produtos crescendo 41% mês a mês nas fases beta de setembro de 2025, indicando que ciclos de pagamento sincronizados e engajamento em tempo real estão criando surtos de demanda previsíveis contra os quais os fabricantes podem pré-posicionar estoques [2]Indira Pranasdita, "Fitur Baru Vidio x Shopee, Vidio Shopping: Belanja Bisa Sambil Nonton!," IDN Times, idntimes.com.

A Expansão do Varejo em Rede para Cidades de Segundo e Terceiro Nível Aumenta a Penetração da Categoria.

As redes nacionais estão ampliando a cobertura para cidades pouco atendidas com formatos de loja que apresentam ambientes completos e pacotes de projetos, melhorando as taxas de adesão em assentos, mesas, armazenamento e acessórios. As inaugurações em locais de fronteira e secundários, como Tarakan, sinalizam confiança de que melhores ligações marítimas e rodoviárias podem suportar promessas de entrega de mercadorias volumosas e níveis de serviço pós-venda. À medida que os custos logísticos tendem a diminuir como proporção do PIB, essas lojas podem oferecer promoções de frete em raios definidos ao redor de novos pontos de venda, ajudando a fechar lacunas históricas de disponibilidade de móveis de marca. O zoneamento de exposição e a visualização de projetos também ajudam os proprietários de primeira residência a selecionar conjuntos coerentes que se encaixam nas dimensões dos cômodos e nos orçamentos [3]Equipe Editorial, "INFORMA," INFORMA, informa.co.id. O mercado de móveis residenciais indonésio se beneficia quando o acesso físico mais amplo funciona em conjunto com a pesquisa online, permitindo jornadas omnicanal que aumentam a conversão e melhoram os ciclos de compra repetida além das principais metrópoles de Java.

O Financiamento Habitacional Subsidiado (FLPP, TAPERA) Apoia o Mobiliário de Primeira Residência

A Facilidade de Liquidez de Financiamento Habitacional registrou um recorde de 270.985 unidades financiadas até o final de 2025, canalizando recursos por dezenas de bancos e incorporadoras e catalisando a demanda por móveis à medida que os beneficiários tomam posse de novas residências. À medida que os domicílios finalizam hipotecas e se mudam, os gastos se deslocam para mobiliários essenciais, começando pelo quarto, sala de estar, sala de jantar e armazenamento básico que se adequam a plantas compactas. O mercado de móveis residenciais indonésio se beneficia desse fluxo constante de compradores de primeira residência, que tendem a fazer seleções orientadas pelo valor, designs desmontáveis e pacotes de ambientes completos adequados para espaços menores. As concentrações de atividade do FLPP em províncias como Java Ocidental e Java Central também criam pontos de demanda local para o tráfego de lojas e rotas de entrega, melhorando a densidade de rotas e a economia de cumprimento de pedidos. Com o tempo, as compras repetidas e as atualizações estendem o valor de cada coorte à medida que as rendas crescem e o uso do espaço muda dentro dos domicílios que começam com conjuntos de nível básico e avançam para linhas intermediárias ou premium.

A Legalidade da Madeira (SVLK/FLEGT) Fortalece a Confiança e Permite o Posicionamento Premium

A garantia de legalidade da madeira da Indonésia por meio do SVLK, aliada ao licenciamento FLEGT, agiliza a verificação de remessas conformes para o Reino Unido e a UE, reduzindo a incerteza para os compradores de móveis e componentes à base de madeira [4]Escritório do Reino Unido para Segurança de Produtos e Normas, "Relatório FLEGT do Governo do Reino Unido 2024 a 2025," GOV.UK, gov.uk. A documentação clara de cadeia de custódia e com suporte de geolocalização se alinha com os emergentes parâmetros europeus de desmatamento, posicionando os produtores indonésios para manter o acesso à medida que a aplicação das normas avança. Os processos de certificação e as auditorias de vigilância conduzidas por organismos reconhecidos conferem confiança aos importadores, o que apoia o posicionamento premium de produtos de madeira maciça e folheados. Pesquisas revisadas por pares documentaram efeitos positivos de precificação e desempenho associados à garantia de legalidade, reforçando o argumento de negócio para o fornecimento e a fabricação certificados. Para o mercado de móveis residenciais indonésio, essas características sustentam a diferenciação competitiva em relação às alternativas não certificadas, tanto nos segmentos premium domésticos quanto nos sortimentos internacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos logísticos entre ilhas e prazos de entrega | -0.8% | Leste da Indonésia, Papua e Maluku, ilhas remotas com infraestrutura portuária limitada | Longo prazo (≥ 4 anos) |

| O ônus de conformidade do SVLK para MPMEs eleva o custo dos produtos | -0.4% | Nacional, afetando particularmente os fabricantes menores em Java, Kalimantan e Sumatra | Médio prazo (2-4 anos) |

| A volatilidade regulatória nas plataformas de comércio social perturba os canais de vendedores | -0.3% | Nacional, com maior exposição em Java e Sumatra, onde a adoção digital está concentrada | Curto prazo (≤ 2 anos) |

| Alta vacância/má alocação na habitação subsidiada reduz a conversão em móveis | -0.5% | Nacional, especialmente em regiões periféricas onde as alocações habitacionais excedem a ocupação imediata | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Logísticos entre Ilhas e Prazos de Entrega

Embora as reformas nacionais tenham melhorado o desempenho logístico médio, os prêmios estruturais persistem nas rotas domésticas de longa distância que atendem às províncias insulares. As comparações de frete marítimo mostram que o transporte de carga da China para Jacarta pode ter preços competitivos em rotas internacionais, mas as rotas domésticas entre ilhas permanecem caras e lentas para tipos de equipamentos e durações semelhantes. Para varejistas que enviam remessas em contêineres para destinos no leste, como Jayapura, os custos de ponta a ponta e o tempo de espera prolongado podem forçar buffers de estoque mais altos ou sortimentos mais restritos em lojas distantes. As sobretaxas para áreas remotas e as condições variáveis dos portos complicam ainda mais os prazos de entrega confiáveis, desencorajando promessas ambiciosas de nível de serviço além dos principais centros. O mercado de móveis residenciais indonésio, portanto, calibra seus planos de expansão para o leste em torno de centros de distribuição intermediários, formatos de embalagem plana e ofertas de entrega escalonadas para manter a acessibilidade e proteger as margens até que a economia das rotas melhore. Mesmo com melhores processos digitais nos grandes portos, o transporte no interior e o transbordo entre ilhas continuam a representar uma grande parcela dos custos de entrega em unidades de manutenção de estoque volumosas.

O Ônus de Conformidade do SVLK para MPMEs Eleva o Custo dos Produtos

O SVLK exige auditorias por organismos credenciados, vigilância ao longo do ciclo de vida do certificado e controles documentados em todo o fornecimento e processamento, o que pode pesar muito sobre os microprodutores e pequenos produtores. A cadência de auditorias e os padrões de documentação criam trabalho administrativo recorrente que desvia o foco gerencial do desenvolvimento de produtos quando as capacidades e os recursos são escassos. Embora a garantia de legalidade facilite o acesso a mercados de exportação regulamentados, a conformidade inicial e contínua pode elevar os custos unitários para as MPMEs que carecem de escala, desafiando a competitividade de preços nos segmentos econômicos. Os programas públicos para modernizar maquinários e sistemas de produção ajudaram empresas selecionadas, mas o alcance e o valor dos reembolsos até o momento ressaltam a necessidade de um apoio mais amplo para elevar as capacidades do setor. Para o mercado de móveis residenciais da Indonésia, isso cria uma divisão em que os fabricantes integrados de maior porte capturam os benefícios da certificação com mais facilidade, enquanto as oficinas menores enfrentam trocas mais difíceis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Trabalho Híbrido Reconfigura a Demanda por Móveis de Quarto

Os móveis de sala de estar e sala de jantar detinham 31,00% da receita de 2025, pois as reuniões sociais e as refeições compartilhadas continuam sendo centrais para as rotinas domésticas, com as famílias priorizando sofás, conjuntos de jantar e armazenamento que ancoram os principais espaços compartilhados. O mercado de móveis residenciais indonésio continua a promover assentos modulares e mesas extensíveis para acomodar famílias em crescimento e ambientes multiuso sem ampliar a área útil. Os móveis de quarto devem crescer a um CAGR de 4,95% até 2031, com o tamanho do mercado de móveis residenciais indonésio para linhas de quarto com previsão de atingir USD 0,48 bilhão até 2031, à medida que os arranjos de trabalho flexíveis sustentam a demanda por escrivaninhas, cadeiras ergonômicas e armazenamento integrado. Essa mudança colocou maior ênfase em itens que combinam funções de sono, estudo e armazenamento em layouts compactos, apoiando propostas de valor construídas em torno da adaptabilidade. Os fabricantes integrados com catálogos amplos também se beneficiam de pedidos de projetos residenciais que especificam componentes coordenados, conectando os fluxos de varejo e B2B à medida que a entrega de habitações escala.

Os móveis de cozinha acompanham a adoção de layouts de planta aberta em apartamentos e residências de médio padrão, onde as superfícies de armazenamento e preparo são projetadas para melhorar a percepção de espaço e funcionalidade. O setor de móveis residenciais indonésio alinha módulos de armários, acabamentos e padrões de ferragens para agilizar a instalação e facilitar atualizações pós-mudança sem reformas completas. As categorias de home office continuam a registrar interesse resiliente à medida que os domicílios planejam horários híbridos, divisórias de privacidade e recursos de gerenciamento de cabos que reduzem a desordem em cômodos pequenos. Os móveis de área externa ganham força à medida que varandas e espaços de pátio se tornam mais comuns em novos empreendimentos, favorecendo acabamentos resistentes às intempéries e materiais mais leves que facilitam a entrega na última milha. Os móveis de banheiro permanecem menores no mix, mas se beneficiam de reformas em hospitalidade e atualizações residenciais premium, onde madeiras resistentes à umidade e materiais de engenharia atendem às expectativas de desempenho.

Por Material: O Plástico Avança à Medida que a Economia de Embalagem Plana Favorece o Peso Leve

Os móveis de madeira capturaram 61,70% da receita de 2025, refletindo as preferências dos consumidores por materiais naturais e duráveis, apoiados pela certificação de legalidade e pela credibilidade de exportação sob os esquemas SVLK e FLEGT. O mercado de móveis residenciais indonésio se beneficia de centros de artesanato em madeira de longa data e de produtores integrados com fornecimento seguro de matéria-prima, o que estabiliza o abastecimento e apoia a qualidade consistente em grandes volumes. Os players verticalmente integrados com concessões florestais e capacidade de múltiplas plantas garantem a disponibilidade de componentes em espécies populares e alternativas de engenharia para ambientes propensos à umidade. As linhas de plástico e polímero estão crescendo a um CAGR de 6,23% à medida que os perfis de embalagem plana e peso leve comprimem os custos de envio e suportam uma montagem mais simples e autônoma para modelos de entrega de pequenas encomendas. As listagens online populares de guarda-roupas de plástico, mesas dobráveis e gavetas modulares mostram forte tração, destacando a aceitação de materiais sintéticos por compradores conscientes do orçamento e com restrições de espaço.

Dentro da madeira, os sortimentos premium atraem compradores que valorizam a procedência e a consistência do acabamento, com certificações e rastreabilidade apoiando o posicionamento nos canais domésticos e de exportação. As estruturas metálicas e os designs de materiais mistos suportam estéticas minimalistas e usos institucionais onde a durabilidade dita as especificações, embora a volatilidade dos insumos de commodities possa afetar as margens dos produtores com hedge limitado. O mercado de móveis residenciais indonésio aborda isso com planejamento de catálogo que mistura unidades de manutenção de estoque principais e lotes alinhados a janelas de preço e ciclos de aquisição. O rattan e o bambu mantêm relevância cultural e apelo na hospitalidade, com fabricantes organizados apoiando o fornecimento rastreável e acabamentos prontos para exportação para usos externos e internos. Ao longo do período de previsão, o mix de materiais refletirá a força contínua da madeira para os cômodos principais, o crescimento da participação de plástico e polímero online e o uso seletivo de metal em prateleiras de escritório e peças híbridas que equilibram estrutura e peso.

Por Faixa de Preço: O Premium Avança à Medida que Domicílios de Dupla Renda Fazem Atualizações

O segmento intermediário respondeu por 48,60% da receita de 2025, pois as marcas organizadas competem em valor, disponibilidade e serviço pós-venda que atendem às expectativas dos compradores de primeira residência e daqueles que fazem atualizações. O mercado de móveis residenciais indonésio direciona os sortimentos para a durabilidade funcional e pacotes de ambientes coordenados que simplificam as decisões e se encaixam em planos de financiamento ou compras escalonadas. Os varejistas de confiança aproveitam a presença, a entrega e os serviços de montagem para reforçar a confiabilidade em compras de alto valor nas principais cidades e corredores em crescimento. Os compradores de nível básico também tendem a optar por embalagens planas e materiais sintéticos quando os custos de envio ou de certificação de legalidade colocam as alternativas em madeira fora do alcance, reforçando uma base ampla para unidades de manutenção de estoque focadas em valor online.

O premium deve crescer a um CAGR de 5,38% até 2031, à medida que os consumidores investem em estética elevada, opções personalizadas e construção de longa duração alinhada ao status e ao conforto. O setor de móveis residenciais indonésio responde com designs que integram carregamento, ajustabilidade e gerenciamento de cabos, preservando a integridade do material e do acabamento para conjuntos de sala de estar, sala de jantar e quarto. As categorias de cama e adjacentes ao sono apoiam os preços premium em pacotes de ambientes, com varejistas usando entrega e instalação com serviço diferenciado para diferenciar as experiências. À medida que os domicílios passam por ciclos de atualização, a penetração premium se expande primeiro nas principais metrópoles e depois se filtra para as cidades secundárias à medida que as rendas e as opções de varejo crescem.

Por Canal de Distribuição: A Velocidade Online Testa as Lojas Especializadas

As lojas especializadas em móveis comandaram 40,90% da receita de 2025 devido à avaliação tátil, à consultoria em loja e à disponibilidade imediata de itens em estoque que importam em compras de alta consideração. O mercado de móveis residenciais indonésio depende dessas lojas para ancorar as jornadas omnicanal, permitindo experimentar antes de comprar, planejamento integrado de ambientes e entrega e montagem em pacote. O zoneamento do showroom em áreas de sala de estar, sala de jantar, quarto e infantil melhora a visualização e as taxas de adesão para conjuntos coordenados, enquanto as ofertas de financiamento e serviço facilitam o compromisso para cestas maiores. O tamanho do mercado de móveis residenciais indonésio é atribuído ao varejo especializado que se beneficia de redes densas em Java e extensões seletivas para cidades emergentes com economia de rotas em melhoria.

Os canais online têm previsão de se expandir a um CAGR de 6,71% até 2031, à medida que os marketplaces e o comércio social melhoram a descoberta, a orientação baseada em vídeo e a conveniência de checkout para sortimentos volumosos configurados para entrega em embalagem plana. Os recursos de showroom virtual que permitem a rotação e o zoom do produto ajudam a fechar a lacuna com as experimentações físicas para sofás, guarda-roupas, camas e peças de armazenamento maiores. As unidades de manutenção de estoque de alta velocidade nos marketplaces incluem guarda-roupas compactos e escrivaninhas dobráveis que atendem às necessidades de espaço e orçamento em apartamentos e residências pequenas. Com o tempo, as marcas mais fortes tratam o online e o offline como um único ecossistema, focando no valor total ao longo da vida útil em pesquisa online, compra offline e compra online, com caminhos de retirada ou entrega.

Análise Geográfica

Java detinha 57,80% em 2025 devido aos seus clusters de fabricação, oferta de mão de obra qualificada e acesso aos principais portos, juntamente com o poder de compra concentrado em Jacarta, Surabaia, Bandung e Semarang. O tamanho do mercado de móveis residenciais indonésio, atribuído a Java, também se beneficia de alocações consideráveis sob habitação subsidiada, o que cria ondas locais de mobiliário de primeira residência em distritos de rápido crescimento. A densidade do varejo e as vantagens logísticas permitem que as lojas sediadas em Java suportem a entrega na mesma semana para muitas unidades de manutenção de estoque, enquanto as ofertas omnicanal conectam a pesquisa online com as consultas presenciais. O ecossistema de Java apoia ainda a produção de componentes e a capacidade de acabamento para players voltados para exportação, reforçando seu duplo papel como base de fornecimento doméstica e internacional dentro do mercado de móveis residenciais indonésio.

Sumatra, Kalimantan e Sulawesi estão se expandindo à medida que a melhoria das ligações de frete e dos processos portuários aumenta a confiabilidade e reduz os custos, abrindo mais cidades para a entrega de serviço completo de mercadorias volumosas. O mercado de móveis residenciais indonésio registra ganhos nessas regiões à medida que os varejistas nacionais testam novos showrooms e formatos menores que equilibram a amplitude do sortimento com raios de entrega gerenciáveis. Os projetos vinculados a investimentos industriais e de infraestrutura atraem profissionais que priorizam mobiliário moderno para aluguéis e novas residências, elevando a demanda por categorias de sala de estar, quarto e home office. À medida que as redes de cumprimento de pedidos amadurecem, os canais online complementam as opções limitadas de varejo local, oferecendo catálogos mais amplos por meio de entrega em embalagem plana com prazos previsíveis.

Papua e Maluku devem registrar o crescimento mais rápido a um CAGR de 5,55% até 2031, à medida que as iniciativas de conectividade marítima e as estratégias de centros de distribuição intermediários melhoram os níveis de serviço. O mercado de móveis residenciais indonésio se expande aqui aproveitando designs desmontáveis e embalagens padronizadas que reduzem as cobranças de envio volumétrico e o risco de danos, tornando os produtos mais acessíveis no destino. Bali e Nusa Tenggara se beneficiam de reformas em hospitalidade e atualizações residenciais crescentes que favorecem sortimentos externos e de rattan com estética insular. Espera-se que a contínua digitalização logística e as melhorias de custo aumentem ainda mais a parcela de domicílios alcançáveis com ofertas viáveis de entrega e montagem em todo o arquipélago oriental.

Cenário Competitivo

O mercado de móveis residenciais indonésio permanece fragmentado, com os cinco principais players respondendo por menos da metade da receita, e uma longa cauda de MPMEs atendendo à demanda local e online. Os líderes organizados se diferenciam por meio de integração vertical, garantia de legalidade, densidade de varejo e capacidades omnicanal que suportam a amplitude do sortimento e níveis de serviço consistentes. PT Integra Indocabinet Tbk destaca esse modelo integrado com concessões upstream, capacidade de múltiplas plantas e um portfólio que abrange móveis acabados e componentes de construção para projetos residenciais e comerciais. As empresas voltadas para exportação também se alinham com os requisitos de legalidade e rastreabilidade nos principais mercados de destino, preservando o acesso e mitigando o risco de políticas.

Os players focados no varejo aproveitam as redes de lojas para avaliação tátil e venda cruzada, incluindo layouts de múltiplas zonas que agrupam salas de estar, jantar, quarto e infantil. A expansão para corredores emergentes, como Tarakan, indica crescente confiança nos raios de entrega atendíveis à medida que as métricas logísticas melhoram, e essas inaugurações servem como âncoras para o crescimento omnicanal. As marcas reforçam o posicionamento online com vídeos de produtos e ferramentas de visualização que suportam a descoberta autônoma para cestas grandes. Os rótulos premium e orientados ao design enfatizam a procedência do material e as credenciais de legalidade para compradores domésticos e de exportação, usando certificações para apoiar as narrativas de marca e a realização de preços.

Os movimentos estratégicos refletem vários padrões. Os exportadores verticalmente integrados estão adicionando componentes de construção e kits prontos para projetos para atender às necessidades dos incorporadores, equilibrando os sortimentos de varejo para os cômodos principais. Os varejistas estão aprofundando as experiências omnicanal e se expandindo seletivamente para novas geografias à medida que a economia de entrega melhora, enquanto os vendedores de plataforma otimizam os catálogos de embalagem plana para a demanda online de rápida movimentação. As mudanças de política, como o acordo CEPA Indonésia-UE, reforçam os incentivos de exportação para cadeias de fornecimento conformes, favorecendo as empresas que investiram em sistemas de rastreabilidade e documentação. À medida que esse cenário evolui, o mercado de móveis residenciais indonésio recompensa as capacidades em fornecimento, conformidade, venda orientada por conteúdo e execução na última milha que, juntas, suportam o crescimento em canais e regiões.

Líderes do Setor de Móveis Residenciais da Indonésia

PT Integra Indocabinet Tbk (Integra Group)

Olympic Furniture (PT Graha Multi Bintang)

PT Chitose Internasional Tbk

VIVERE Group / PT Vivere Multi Kreasi

Vinoti Living

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Ministério do Comércio da Indonésia garantiu uma facilidade de crédito à exportação de Rp 2 trilhões (USD 119 milhões) por meio do Banco Eximbank da Indonésia a 6% de juros para apoiar os fabricantes de móveis, abordando o acesso limitado a financiamento acessível e impulsionando a produtividade para a competitividade global, após a defesa da Câmara de Comércio e Indústria da Indonésia (Kadin) e da Associação da Indústria de Móveis e Artesanato da Indonésia (Himki) para aumentar a participação de USD 2,5 bilhões da Indonésia no mercado global de móveis de USD 300 bilhões, fortemente dependente dos EUA (60% das exportações).

- Outubro de 2025: Asia Investment Capital adquiriu 70,96% (1,17 bilhão de ações) da PT Boston Furniture Industries Tbk (SOFA) dos acionistas Hardy Satya, Yohan Satya e Dimas Adiyasa Wiryaatmaja por meio de Contrato Condicional de Compra e Venda de Ações assinado em 17 de outubro, com prazo de 31 de outubro para o cumprimento dos pré-requisitos de fechamento, marcando a mudança de controle do produtor indonésio de móveis de madeira e metal e desencadeando a conformidade com o Regulamento OJK nº 9/POJK.04/2018 sobre aquisições de empresas públicas.

- Setembro de 2025: Jason Furniture (Hangzhou) anunciou um investimento de USD 156,8 milhões (CNY 1,1 bilhão) em uma nova base de produção em Semarang, Java Central, com inauguração no terceiro trimestre de 2025, período de construção de quatro anos e início de produção em fases, visando capacidade plena três anos após a conclusão com vendas anuais superiores a CNY 2,5 bilhões, mitigando os riscos do ambiente comercial e atendendo à demanda de clientes no exterior, à medida que a empresa se expande além das fábricas existentes nos EUA, México e Vietnã, que geraram CNY 8,4 bilhões (USD 1,2 bilhão) em vendas no exterior em 2024.

Escopo do Relatório do Mercado de Móveis Residenciais da Indonésia

Móvel é um artigo móvel utilizado em um cômodo ou espaço adequado para trabalho e vida. O escopo inclui móveis utilizados em aplicações residenciais, comerciais, de hospitalidade e outras.

O Relatório do Mercado de Móveis Residenciais da Indonésia é Segmentado por Tipo de Produto (Móveis de Sala de Estar e Sala de Jantar, Móveis de Quarto, Móveis de Cozinha, Móveis de Home Office, Móveis de Banheiro, Móveis de Área Externa e Outros Móveis), Material (Madeira, Metal, Plástico e Polímero e Outros), Faixa de Preço (Econômico, Intermediário e Premium), Canal de Distribuição (Centros de Casa, Lojas Especializadas em Móveis, Online e Outros Canais de Distribuição) e Geografia (Java, Sumatra, Kalimantan, Sulawesi, Bali e Nusa Tenggara e Papua e Maluku). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Móveis de Sala de Estar e Sala de Jantar |

| Móveis de Quarto |

| Móveis de Cozinha |

| Móveis de Home Office |

| Móveis de Banheiro |

| Móveis de Área Externa |

| Outros Móveis |

| Madeira |

| Metal |

| Plástico e Polímero |

| Outros |

| Econômico |

| Intermediário |

| Premium |

| Centros de Casa |

| Lojas Especializadas em Móveis |

| Online |

| Outros Canais de Distribuição |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Bali e Nusa Tenggara |

| Papua e Maluku |

| Por Produto | Móveis de Sala de Estar e Sala de Jantar |

| Móveis de Quarto | |

| Móveis de Cozinha | |

| Móveis de Home Office | |

| Móveis de Banheiro | |

| Móveis de Área Externa | |

| Outros Móveis | |

| Por Material | Madeira |

| Metal | |

| Plástico e Polímero | |

| Outros | |

| Por Faixa de Preço | Econômico |

| Intermediário | |

| Premium | |

| Por Canal de Distribuição | Centros de Casa |

| Lojas Especializadas em Móveis | |

| Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Bali e Nusa Tenggara | |

| Papua e Maluku |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a previsão de crescimento do mercado de móveis residenciais da Indonésia até 2031?

Espera-se que o tamanho do mercado de móveis residenciais da Indonésia atinja USD 6,32 bilhões até 2031, crescendo a um CAGR de 4,19% ao longo de 2026-2031.

Quais categorias de produtos estão liderando e quais estão crescendo mais rapidamente na Indonésia?

A sala de estar e sala de jantar liderou com 31,00% de participação na receita em 2025, enquanto os móveis de quarto devem crescer mais rapidamente a um CAGR de 4,95% até 2031.

Como as reformas logísticas estão moldando a distribuição de móveis em toda a Indonésia?

O Ecossistema Nacional de Logística reduziu os tempos de desembaraço e os custos de processamento nos principais portos, melhorando o alcance de entrega viável para móveis de embalagem plana em regiões secundárias e orientais.

Quais materiais dominam a demanda por móveis na Indonésia?

A madeira detinha 61,70% da receita de 2025, apoiada pela garantia de legalidade SVLK/FLEGT, enquanto as linhas de plástico e polímero estão se expandindo mais rapidamente devido às vantagens de embalagem plana e última milha.

Quais regiões mais contribuem para a demanda de móveis da Indonésia?

Java liderou com 57,80% da receita de 2025 devido aos clusters de fabricação e à densidade do varejo, enquanto Papua e Maluku devem crescer mais rapidamente a um CAGR de 5,55%.

Como os programas de habitação subsidiada influenciam as vendas de móveis?

O financiamento sob o FLPP aumenta a ocupação de primeira residência, criando ondas de compras de mobiliário essencial que impulsionam as categorias de sala de estar, quarto e armazenamento próximas aos clusters de projetos.

Página atualizada pela última vez em: