Tamanho e Participação do Mercado de Aluguel de Motocicletas na Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

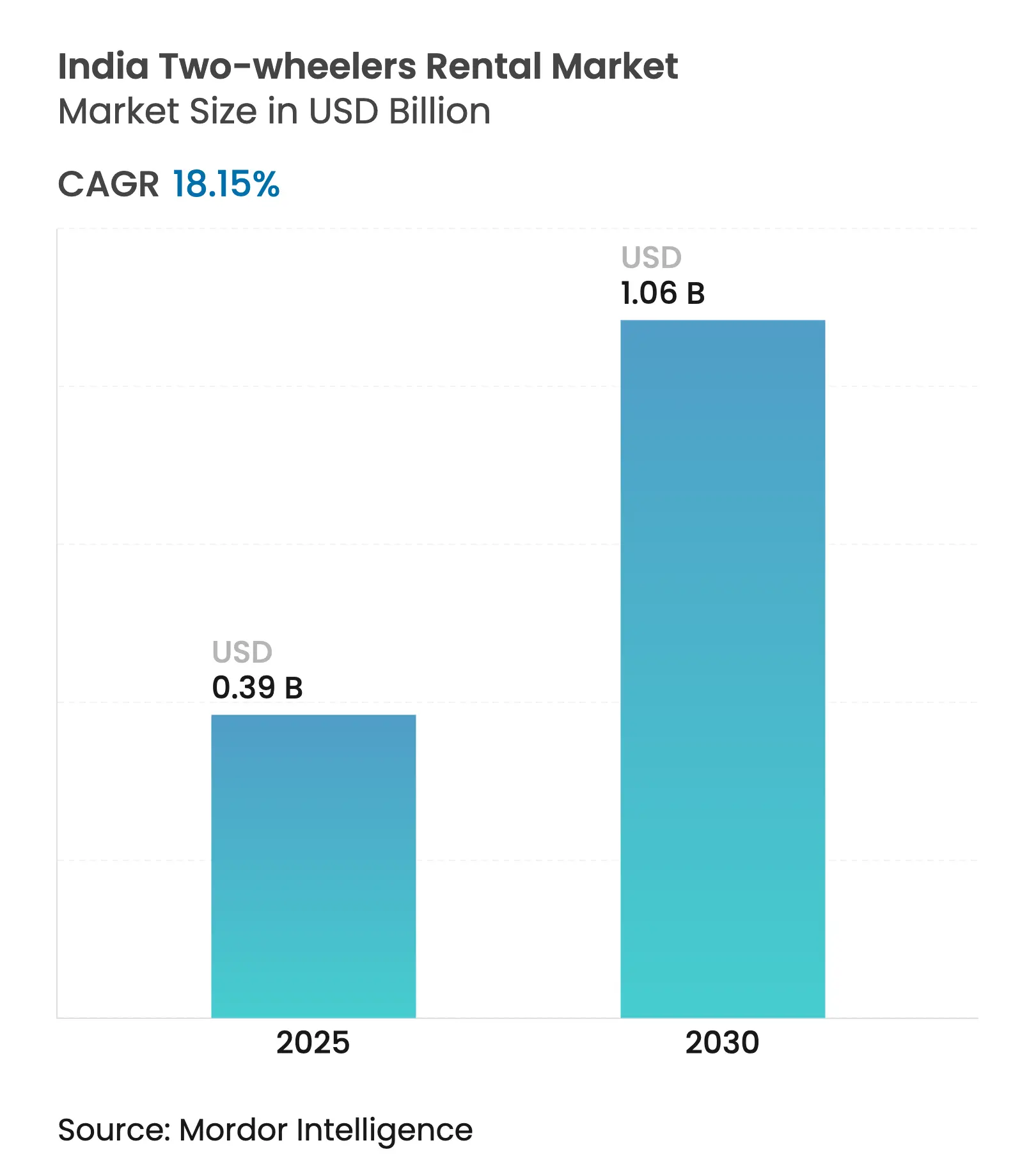

| Tamanho do Mercado (2025) | 0.39 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.15% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aluguel de Motocicletas na Índia por Mordor Intelligence

O tamanho do Mercado de Aluguel de Motocicletas na Índia é estimado em USD 0,39 bilhão em 2025, com previsão de alcançar USD 1,06 bilhão até 2030, a uma CAGR de 18,15% durante o período de previsão (2025-2030). A urbanização acelerada, o retorno das viagens de lazer e a crescente adoção de veículos elétricos (VE) criam um cenário favorável para a expansão rápida das frotas. As reservas digitais agora dominam os volumes de transações, enquanto os incentivos públicos no âmbito do FAME-II e o mais recente programa PM E-DRIVE comprimem o custo total de propriedade para os operadores em transição para scooters elétricos. Os modelos de autoatendimento de curto prazo respondem pela maior parte da demanda, pois resolvem lacunas de última milha que o transporte público de rota fixa não consegue atender. A rivalidade competitiva permanece intensa, com especialistas regionais, parceiros de franquia e novos entrantes orientados por tecnologia disputando participação nos metrópoles de primeiro nível e nos centros de segundo nível de crescimento acelerado.

Principais Conclusões do Relatório

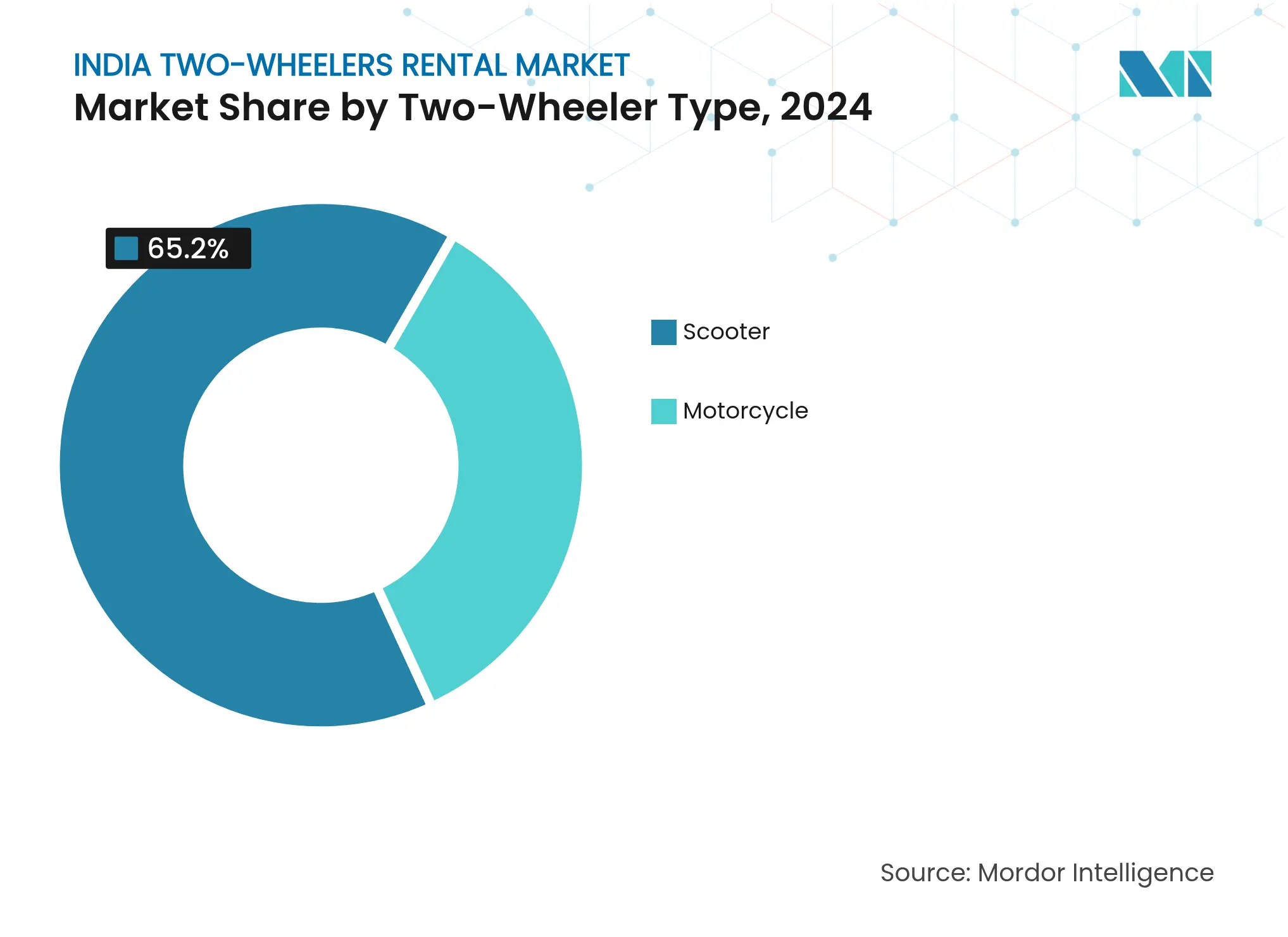

- Por tipo de motocicleta, os scooters detinham 65,18% da participação do mercado de aluguel de motocicletas na Índia em 2024, e espera-se que cresçam a uma CAGR de 18,19% durante o período de previsão (2025-2030).

- Por propulsão, os motores de combustão interna detinham 87,26% da participação do mercado de aluguel de motocicletas na Índia em 2024; o segmento elétrico deve crescer a uma CAGR de 18,27% durante o período de previsão (2025-2030).

- Por duração do aluguel, os contratos de curto prazo capturam 73,45% da receita em 2024; os aluguéis de longo prazo devem crescer a uma CAGR de 18,31% durante o período de previsão (2025-2030).

- Por modelos de compartilhamento, as soluções de autoatendimento sem estação lideraram com 61,27% do tamanho do mercado de aluguel de motocicletas na Índia em 2024, e espera-se que cresçam a uma CAGR de 18,22% durante o período de previsão (2025-2030).

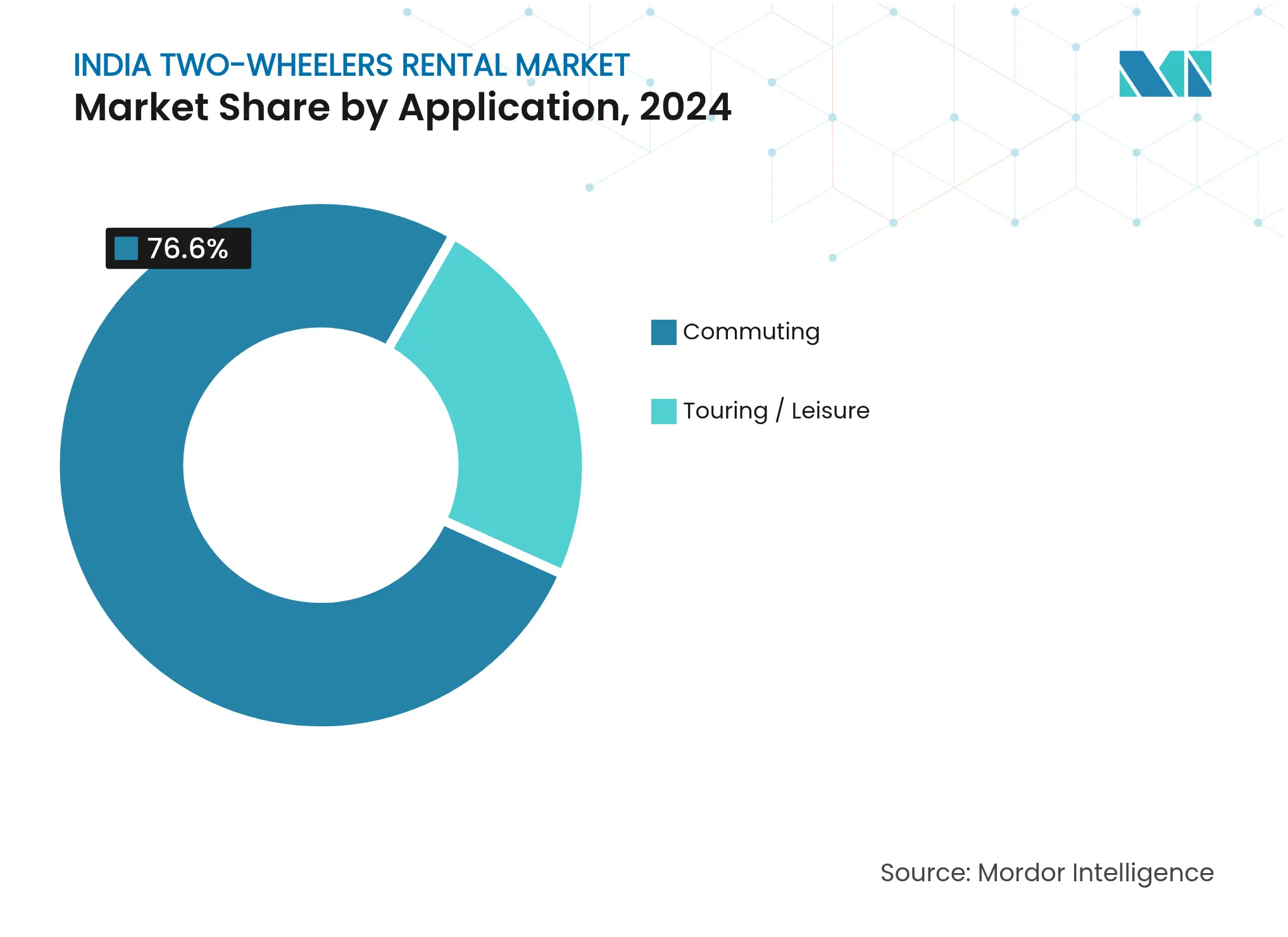

- Por aplicação, o deslocamento respondeu por 76,58% do mercado de aluguel de motocicletas na Índia em 2024; a Entrega de Última Milha deve crescer a uma CAGR de 18,34% durante o período de previsão (2025-2030).

- Por usuário final, os consumidores individuais dominaram com uma participação de 81,26% em 2024, enquanto as frotas corporativas devem crescer a uma CAGR de 18,25% durante o período de previsão (2025-2030).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Aluguel de Motocicletas na Índia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Adoção Acelerada de Smartphones e Aplicativos | +4.1% | Nacional, com ganhos iniciais nos mercados urbanos | Curto prazo (≤ 2 anos) |

| Eletrificação e Custo de Aluguel de VE | +3.5% | Cidades de primeiro nível em expansão para mercados de segundo nível | Médio prazo (2-4 anos) |

| Aumento do Congestionamento Urbano | +3.2% | Cidades metropolitanas, com extensão aos centros urbanos de segundo nível | Médio prazo (2-4 anos) |

| Modelos de Franquia com Ativos Leves | +2.9% | Pan-Índia, particularmente cidades de segundo e terceiro níveis | Médio prazo (2-4 anos) |

| Crescimento da Cultura do Turismo | +2.8% | Destinos turísticos, estações de montanha, regiões costeiras | Longo prazo (≥ 4 anos) |

| Assinaturas Corporativas de Frotas Gig | +1.8% | Centros comerciais urbanos, corredores de entrega | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Plataformas de Aluguel Habilitadas por Smartphone

Mais de 750 milhões de indianos utilizam smartphones, e mais de quatro quintos das transações de aluguel de motocicletas têm origem em aplicativos móveis. A UPI processou mais de 100 bilhões de pagamentos digitais em 2024, eliminando o atrito associado aos depósitos em dinheiro tradicionais e às garantias por cartão[1]Corporação Nacional de Pagamentos da Índia, "Estatísticas de Produtos UPI 2024," npci.org. Os recursos integrados de bloqueio e desbloqueio por IoT permitem que os condutores iniciem viagens sem intervenção humana, enquanto as zonas de estacionamento proibido delimitadas por geofencing incentivam comportamentos responsáveis de estacionamento. Algoritmos de manutenção preditiva identificam anomalias na pressão dos pneus e na saúde da bateria, reduzindo o tempo de inatividade não planejado em cerca de um quarto em comparação com as listas de verificação em papel. Os dados detalhados por viagem ajudam os operadores a equilibrar as frotas num raio de cinco quilômetros dos clusters de demanda, reduzindo o tempo de deslocamento sem passageiros e estabilizando o preço por viagem, apesar da inflação nos custos de combustível e seguro.

Economia da Eletrificação para Frotas de Aluguel

A operação de um scooter elétrico custa aproximadamente Rs 0,40 por quilômetro em comparação com Rs 1,20 para modelos a gasolina, proporcionando uma vantagem de três quintos que se acumula ao longo de ciclos de alta utilização[2]Ministério de Energias Novas e Renováveis, "Diretrizes Operacionais do PM E-DRIVE," mnre.gov.in . No âmbito do programa PM E-DRIVE, as empresas de aluguel recebem incentivos antecipados que reduzem aproximadamente um quinto dos preços de aquisição, acelerando o retorno sobre os investimentos em atualização de frotas. As parcerias de Bateria como Serviço com fornecedores como a Battwheels convertem os desembolsos de capital em tarifas de assinatura previsíveis, permitindo que os operadores escalem sem imobilizar capital de giro. As estações de carregamento público aumentaram exponencialmente nos últimos anos, e uma em cada duas novas instalações ocorre em cidades de segundo nível. Mandatos de política como a regra de e-bike táxi de Maharashtra, que estipula que todos os mototáxis comerciais devem ser elétricos, criam surtos de demanda cativos e reduzem o risco das apostas de eletrificação a longo prazo.

Aumento do Congestionamento Urbano e Inadequação do Transporte Público

Os engarrafamentos nas principais cidades da Índia custam à economia um crescimento significativo devido à perda de produtividade anualmente[3]Instituto Nacional para a Transformação da Índia, "Kit de Ferramentas para Avaliação de Emissões de Transporte," niti.gov.in . As motocicletas contornam os engarrafamentos ao circularem por ruas estreitas e pelos corredores de motocicletas recentemente introduzidos, reduzindo os tempos médios de deslocamento nos horários de pico em até 35%. Embora extensa, a rede de metrô de Delhi atende apenas 18% das necessidades diárias de mobilidade, deixando uma lacuna de conectividade considerável para que os operadores de aluguel possam explorar. Projetos piloto municipais em Pune e Bengaluru que dedicam faixas para motocicletas validam o apoio político a formas ágeis de mobilidade pessoal. Os aluguéis baseados em aplicativos atuam como reguladores de demanda, redistribuindo veículos para locais de alta concentração ao longo do dia, elevando a utilização da frota para acima de 60% em comparação com menos de 40% para os operadores tradicionais baseados em estações.

Retomada do Turismo e Cultura do Motociclismo de Aventura

As viagens de lazer pós-pandemia impulsionaram a demanda por motocicletas de autoatendimento que permitem roteiros imersivos e alternativos. Os circuitos himalaianos geram um volume expressivo de receitas do turismo de motociclismo anualmente, e pacotes com preços entre USD 2.400 e USD 3.550 por condutor frequentemente se esgotam meses antes da temporada de motociclismo. Organismos estaduais de turismo, como o de Maharashtra, agora licenciam operadores para posicionarem frotas diretamente em aeroportos de acesso e terminais de ônibus, aumentando a conversão de aluguéis entre turistas domésticos. A sazonalidade permanece pronunciada: as janelas pós-monções aumentam os volumes de aluguel em aproximadamente 40% em relação aos meses intermediários, porque as condições das estradas são ótimas e as paisagens são exuberantes. Em resposta, as empresas adicionam veículos de turismo de maior cilindrada ao inventário, criando fluxos de receita diferenciados e premium que compensam a intensa concorrência de preços no aluguel de scooters urbanos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Incerteza Regulatória | -2.1% | Nacional, com impacto agudo em Maharashtra e Karnataka | Curto prazo (≤ 2 anos) |

| Altos Custos de Manutenção, Roubo e Vandalismo | -1.8% | Centros urbanos, particularmente cidades metropolitanas | Médio prazo (2-4 anos) |

| Infraestrutura Limitada de Carregamento para Veículos Elétricos de Duas Rodas | -1.4% | Cidades de segundo e terceiro níveis | Médio prazo (2-4 anos) |

| Aumento dos Custos de Seguro e Responsabilidade Civil | -1.2% | Nacional, com maior impacto nos mercados de alta densidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza Regulatória entre os Estados

Interpretações inconsistentes da Lei de Veículos Motorizados expõem os operadores a proibições abruptas e litígios. A repressão intermitente ao mototáxi em Pune evidenciou a fragilidade jurídica que os serviços baseados em aplicativos enfrentam mesmo após investimentos substanciais em frotas. O licenciamento municipal, as regras de conformidade com capacetes e os limites para licenças comerciais variam amplamente, forçando as empresas a gerenciar roteiros paralelos de conformidade que aumentam os custos operacionais. Lançamentos de políticas descoordenados inibem a expansão entre estados, concedendo efetivamente aos operadores locais estabelecidos uma vantagem protecionista. Uma diretriz nacional de agregação em fase de consulta ainda não foi aprovada definitivamente; até que seja promulgada, os operadores devem incorporar prêmios de risco regulatório que podem corroer as margens de EBITDA em 200 a 300 pontos-base.

Altos Custos de Manutenção, Roubo e Vandalismo

Os prêmios de seguro comercial para motocicletas aumentaram acentuadamente em 2024, com a cobertura abrangente para modelos de 125 cc ultrapassando Rs 2.800 por ano[4]Autoridade Regulatória e de Desenvolvimento de Seguros da Índia, "Taxas de Prêmio de Terceiros 2024-25," irdai.gov.in. Os sinistros de roubo, que representam dois décimos das frotas anualmente em Mumbai e Delhi, geram desembolsos adicionais para rastreadores GPS, travas inteligentes e fiscais em campo. Os sistemas sem estação, embora convenientes, expõem os veículos a um desgaste mais severo, pois os condutores frequentemente deixam os scooters em becos sem monitoramento. Alguns operadores relatam gastos com manutenção equivalentes a um quarto da receita bruta, um encargo insustentável para startups com capital limitado. A telemática preditiva mitiga o risco, mas exige investimentos iniciais que os operadores menores encontram dificuldade em financiar, acelerando a consolidação do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise dos Segmentos

Por Tipo de Motocicleta: Scooters Impulsionam a Adoção Urbana

Os scooters responderam por 65,18% do mercado de aluguel de motocicletas na Índia em 2024, refletindo sua manobrabilidade ágil, transmissão automática e baixos requisitos de manutenção alinhados com as ruas congestionadas das cidades. As motocicletas mantêm um apelo aspiracional para longas viagens e uso premium de lazer, mas seus custos mais elevados de seguro limitam a tração no deslocamento diário. O tamanho do mercado de aluguel de motocicletas na Índia para scooters deve se expandir ainda mais, à medida que as variantes de VE ganham impulso a uma CAGR de 18,19% sob os subsídios do FAME-II. Os operadores elevam a taxa de ocupação adequando a composição das frotas; as cidades com alto fluxo turístico recebem uma maior proporção de cruzadores de 350 cc, enquanto os distritos comerciais centrais permanecem com scooters em primeiro lugar devido às rígidas normas de estacionamento.

A demanda por motocicletas aumenta nos corredores turísticos como Manali–Leh e o litoral de Goa, onde o terreno acidentado exige maior torque e autonomia estendida. As alianças de aluguel com fabricantes de equipamentos originais como a Royal Enfield permitem a renovação do inventário a cada 12 meses, garantindo que os condutores tenham acesso a modelos recentes que alcançam tarifas diárias premium. Apesar dessas vantagens, os altos custos de reparo de componentes de embreagem e câmbio mantêm as motocicletas como uma oferta de nicho nos segmentos puramente urbanos. Os scooters, portanto, continuam a ancorar a rentabilidade por meio de um retorno mais rápido e de um apelo demográfico mais amplo.

Por Tipo de Propulsão: A Transição para Veículos Elétricos se Acelera

Os motores de combustão interna ainda detêm 87,26% de participação, mas o segmento elétrico está se expandindo a uma CAGR de 18,27% até 2030. A participação do mercado de aluguel de motocicletas na Índia de modelos movidos a bateria aumentará à medida que a ansiedade de autonomia diminuir e as redes de carregamento amadurecerem nas cidades secundárias. A economia de custos favorece a adoção de VE: os operadores recuperam o preço de compra incremental em 15 a 18 meses, pois as economias nos custos de combustível se acumulam rapidamente sob ciclos de alta utilização. Os incentivos que cobrem até USD 160 por scooter no âmbito do FAME-II comprimem ainda mais o prazo de retorno, levando os gerentes de frotas a fazer pedidos em massa de VE.

A infraestrutura também recebe apoio para adoção. Os pontos de carregamento público quintuplicaram de dezembro de 2022 a abril de 2025, e as cidades de terceiro nível abrigam quase metade das novas tomadas. Um número crescente de municípios isenta os aluguéis elétricos das taxas de estacionamento, dando aos operadores uma margem adicional. Os modelos de motor de combustão interna mantêm vantagem em rotas de longa distância superiores a 150 quilômetros por viagem, o que significa que as carteiras de dupla propulsão persistirão durante a janela de transição.

Por Duração do Aluguel: A Flexibilidade do Curto Prazo Domina

Os contratos de curto prazo — reservas por hora e diárias de até 30 dias — detêm 73,45% da participação de receita porque atendem às necessidades esporádicas de mobilidade, como traslados para aeroportos, recados ou passeios de fim de semana. O tamanho do mercado de aluguel de motocicletas na Índia dentro deste segmento de duração deve se expandir de forma constante à medida que os usuários de smartphones preferem o acesso sob demanda aos ônus da propriedade. A precificação dinâmica por hora alinha a utilização da frota com o congestionamento nos horários de pico, aumentando o rendimento dos operadores. Embora menor em volume, os aluguéis de longo prazo avançam a uma CAGR de 18,31%, impulsionados por assinaturas corporativas e mudanças de estilo de vida entre os millennials urbanos que valorizam desembolsos mensais previsíveis em vez de aquisições de veículos com alto dispêndio de capital.

Os operadores agrupam manutenção, seguro e assistência em estrada em planos mensais de 1 a 12 meses, reduzindo a ansiedade dos usuários com contas de reparo inesperadas. Os agregadores de entrega que negociam contratos de vários meses alcançam taxas de utilização superiores a quatro quintos, traduzindo-se em receita 3 a 4 vezes maior por unidade do que em trajetos individuais curtos. À medida que as empresas incorporam subsídios de mobilidade nas políticas de recursos humanos, o nicho de longo prazo pode se tornar um motor central de lucro.

Por Modelo de Compartilhamento: Sistemas sem Estação Lideram a Inovação

O autoatendimento sem estação detém 61,27% de participação e se expande a uma CAGR de 18,22% porque os condutores apreciam a liberdade de estacionar praticamente em qualquer lugar dentro das zonas designadas. Os dados de telemática orientam estratégias de agrupamento geográfico, pelas quais os operadores reposicionam unidades ociosas em micro-mercados para aproveitar picos de reservas e minimizar perdas de receita. Os esquemas baseados em estação continuam onde a segurança e a identidade de marca são importantes — por exemplo, em campi corporativos ou depósitos de turismo — mas incorrem em custos imobiliários mais elevados.

Abordagens híbridas estão emergindo: as empresas delimitam polígonos de estação suave, como saídas de metrô ou shoppings, para equilibrar a conveniência do condutor com as regras municipais de estacionamento. Algoritmos de aprendizado de máquina refinam esses polígonos semanalmente com base em análises de mapa de calor, remodelando a implantação de ativos sem grandes investimentos em infraestrutura. A flexibilidade do modelo acelera a entrada no mercado em cidades de terceiro nível, onde as licenças para docas fixas são escassas.

Por Aplicação: O Deslocamento Impulsiona a Demanda Principal

Os usos de deslocamento representam 76,58% do total de viagens, sublinhando o papel central que as motocicletas desempenham na conexão das lacunas de primeiro e último quilômetro do transporte público. Os operadores sincronizam os aumentos de preços com os picos matinais e vespertinos, maximizando a receita com fluxos de tráfego previsíveis. O mercado de aluguel de motocicletas na Índia, atribuído à entrega de última milha, cresce a uma CAGR de 18,34% à medida que plataformas de comércio eletrônico e de compras instantâneas ampliam as operações que exigem veículos leves e manobráveis com alto tempo de atividade.

Os segmentos de turismo e lazer superam seu peso em rentabilidade porque as tarifas diárias são 2 a 3 vezes maiores do que as tarifas de scooters urbanos. Os condutores frequentemente reservam acessórios como capacetes, câmeras de ação e bagageiros, criando pacotes de venda cruzada que elevam o valor médio do ingresso. Os aumentos sazonais coincidem com as férias escolares e o clima pós-monção, levando os operadores a rodar as frotas das cidades para os centros turísticos, mantendo assim a utilização ao longo do ano.

Por Usuário Final: Consumidores Individuais Permanecem o Mercado Primário

Os indivíduos respondem por 81,26% de participação em 2024, validando a mudança cultural da Índia da propriedade para o acesso compartilhado. O cadastro rápido via e-KYC habilitado pelo Aadhaar e os depósitos digitais instantâneos eliminam atritos, aumentando as reservas recorrentes entre estudantes universitários e jovens profissionais. O setor de aluguel de motocicletas na Índia está a testemunhar um aumento acentuado nos contratos de empresa a empresa, à medida que as corporações buscam logística com ativos leves. Com uma CAGR de 18,25%, espera-se que o segmento B2B contribua com uma parcela significativa da receita incremental até 2030.

Os agregadores de entrega negociam garantias de disponibilidade em toda a frota e painéis de dados que monitoram a densidade de entregas e a eficiência das rotas. Alguns operadores agora oferecem caminhos de locação com opção de compra que convertem as tarifas de assinatura em participação acionária em direção à aquisição eventual do veículo, alinhando-se com as aspirações dos trabalhadores por aplicativo. Esta inovação amplia o conjunto de usuários endereçáveis, protegendo os operadores do risco de valor residual.

Análise Geográfica

Os clusters metropolitanos — Delhi NCR, Mumbai, Bengaluru, Hyderabad e Pune — geram aproximadamente três quintos do total de reservas, porque populações densas, congestionamento crônico e ecossistemas maduros de pagamentos digitais tornam as motocicletas de aluguel uma opção racional de deslocamento. Nesses centros de primeiro nível, a demanda corporativa cria uma base de carga nos dias úteis, enquanto as viagens de lazer nos fins de semana se estendem a destinos de montanha próximos num raio de 150 quilômetros. As zonas de emissão rigorosas em Delhi e Mumbai também aceleram a transição para frotas de VE, conferindo uma vantagem regulatória aos pioneiros.

Cidades de segundo nível como Jaipur, Mysore, Coimbatore e Indore são os sub-mercados de crescimento mais rápido, com curvas de adoção que espelham as tendências de primeiro nível, mas a partir de uma base menor. O aumento da renda disponível e uma projeção de 25 milhões de metros quadrados de novo varejo organizado até 2029 impulsionam as necessidades de mobilidade que os aluguéis baseados em aplicativos atendem com eficiência. A clareza regulatória varia: o Rajastão permite mototáxis em todo o estado, enquanto Karnataka intermitentemente proíbe motocicletas comerciais, forçando os operadores a negociar concessões municipais. A infraestrutura de carregamento permanece irregular fora das capitais estaduais, mas parcerias público-privadas começaram a suprir a lacuna com quiosques de troca de bateria em postos de combustível.

As regiões com foco no turismo impulsionam a sazonalidade. O litoral de Goa e as cidades montanhosas de Himachal Pradesh registram tarifas diárias de pico que podem dobrar em relação às das cidades de segundo nível adjacentes. O alargamento de rodovias no âmbito do projeto Bharatmala agora viabiliza aluguéis entre cidades, com as devoluções em sentido único cruzando fronteiras estaduais ganhando popularidade. As políticas estaduais de e-bike táxi, como o mandato de 2025 de Maharashtra para frotas elétricas em cidades com populações superiores a 100.000 habitantes, estabelecem precedentes com tendência a se disseminar para outros estados com forte apelo turístico.

Cenário Competitivo

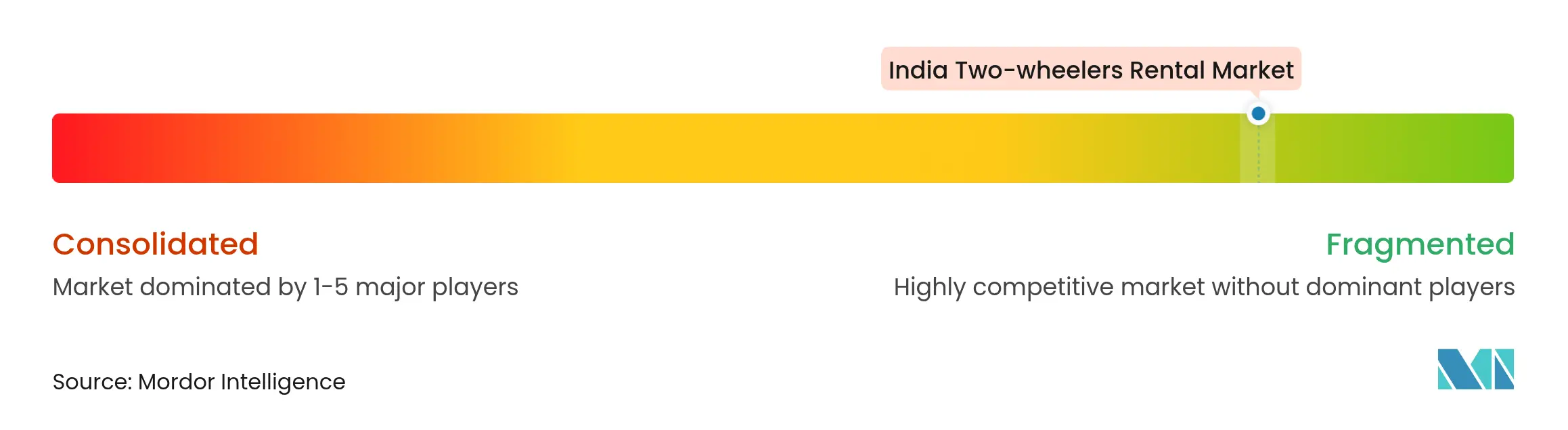

A estrutura de mercado é fragmentada, sem que nenhum operador controle mais do que uma participação nacional de um único dígito baixo. Os especialistas regionais prosperam ao adaptar frotas e pontos de contato com clientes às nuances locais, mas a expansão além das bases de origem se mostra intensiva em capital. Os sistemas de franquia da ONN Bikes e da Royal Brothers reduzem as barreiras de entrada, permitindo uma rápida expansão da presença sem inflar os balanços patrimoniais. A Bounce ilustra um pivô estratégico: outrora pioneira no modelo sem estação, agora concentra-se na fabricação B2B e em contratos de longa duração, capturando valor ao longo do ciclo de vida do veículo.

A adoção de tecnologia separa os líderes dos retardatários. Rastreadores IoT, atualizações de software via rede e análises preditivas melhoram a disponibilidade e reduzem os roubos, elevando os índices de satisfação dos clientes. As parcerias com fabricantes de equipamentos originais estão se intensificando; o investimento de USD 63 milhões (Rs 525 crore) da Hero MotoCorp na Euler Motors sinaliza uma integração à montante que poderia canalizar fornecimento com desconto para as frotas de aluguel afiliadas. Os pioneiros na eletrificação, como Yulu e Zypp, atraem financiamento institucional porque seus modelos com ativos leves e ricos em dados prometem um ponto de equilíbrio de economia unitária mais rápido. Oportunidades em espaços não explorados persistem nos mercados de terceiro nível, onde as marcas nacionais carecem de expertise local e relacionamentos com licenciamentos municipais.

A conduta competitiva centra-se na experimentação de preços, programas de fidelidade e seguros agrupados. Alguns operadores promovem passes de assinatura para garantir faixas mensais fixas de quilometragem, suavizando a volatilidade da receita. Outros cortejam corporações com integrações via API que alimentam os dados de viagem diretamente nos sistemas de despesas, reduzindo o esforço administrativo. O acesso ao capital se ampliará à medida que bancos e financeiras não bancárias desenvolverem produtos de crédito lastreados em ativos para frotas de VE, mas somente os players com telemática credível e estruturas de governança sólidas se qualificarão.

Líderes do Setor de Aluguel de Motocicletas na Índia

VOGO

Bounce

Wheelstreet

ONN Bikes Rental

Drivezy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Gabinete de Maharashtra aprovou um marco regulatório para serviços de mototáxi elétrico em cidades com populações acima de 100.000 habitantes, abrindo caminho para operações comerciais de e-bike e um estimado de 20.000 novos empregos urbanos.

- Março de 2025: A Hero MotoCorp comprometeu até Rs 525 crore por uma participação de 32,5% na Euler Motors, marcando sua entrada no segmento de veículos comerciais leves elétricos e fortalecendo as linhas de fornecimento para frotas de aluguel.

- Fevereiro de 2024: A Yulu captou USD 19,25 milhões em uma rodada liderada pela Magna e pela Bajaj Auto para escalar para 100.000 VEs até 2025 e aprofundar parcerias de entrega B2B.

Escopo do Relatório do Mercado de Aluguel de Motocicletas na Índia

O mercado de aluguel de motocicletas na Índia abrange as tendências mais recentes e os desenvolvimentos tecnológicos, além de fornecer uma análise do ecossistema completo dos serviços de mercado e da participação de mercado dos principais fornecedores de aluguel de motocicletas na Índia.

O escopo do relatório abrange as tendências e tecnologias mais recentes, seguidas pelo impacto da COVID-19 no mercado. O relatório do mercado de aluguel de motocicletas na Índia cobre a segmentação com base no Tipo de Motocicleta (Motocicleta, Scooter), Tipo de Duração do Aluguel (Curto Prazo, Longo Prazo) e Aplicação (Turismo, Deslocamento).

| Motocicleta |

| Scooter |

| Motor de Combustão Interna |

| Elétrico |

| Curto Prazo |

| Longo Prazo |

| Autoatendimento sem Estação |

| Baseado em Estação |

| Deslocamento |

| Turismo / Lazer |

| Consumidores Individuais |

| Operadores Corporativos e de Frotas |

| Por Tipo de Motocicleta | Motocicleta |

| Scooter | |

| Por Tipo de Propulsão | Motor de Combustão Interna |

| Elétrico | |

| Por Duração do Aluguel | Curto Prazo |

| Longo Prazo | |

| Por Modelo de Compartilhamento | Autoatendimento sem Estação |

| Baseado em Estação | |

| Por Aplicação | Deslocamento |

| Turismo / Lazer | |

| Por Usuário Final | Consumidores Individuais |

| Operadores Corporativos e de Frotas |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de aluguel de motocicletas na Índia em 2030?

Espera-se que atinja USD 1,06 bilhão até 2030, crescendo a uma CAGR de 18,15%.

Qual categoria de propulsão está se expandindo mais rapidamente nas frotas de aluguel da Índia?

Os veículos elétricos de duas rodas avançam a uma CAGR de 18,27% devido aos menores custos operacionais e aos incentivos de políticas públicas.

Por que os aluguéis de curto prazo dominam a preferência dos usuários?

Eles atendem às necessidades esporádicas de mobilidade sem os ônus da propriedade e captaram 73,45% da participação de receita em 2024.

Como as assinaturas corporativas de frotas estão moldando a receita dos operadores?

Os contratos B2B geram receita 3 a 4 vezes maior por veículo, crescendo a uma CAGR de 18,25% até 2030.

Qual movimento regulatório em 2025 poderia remodelar os serviços de mototáxi elétrico?

A aprovação por Maharashtra das operações de e-bike táxi em cidades com mais de 100.000 habitantes estabelece um modelo com tendência a ser replicado por outros estados.

Página atualizada pela última vez em: