Tamanho e Participação do Mercado de Usinas Termelétricas da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

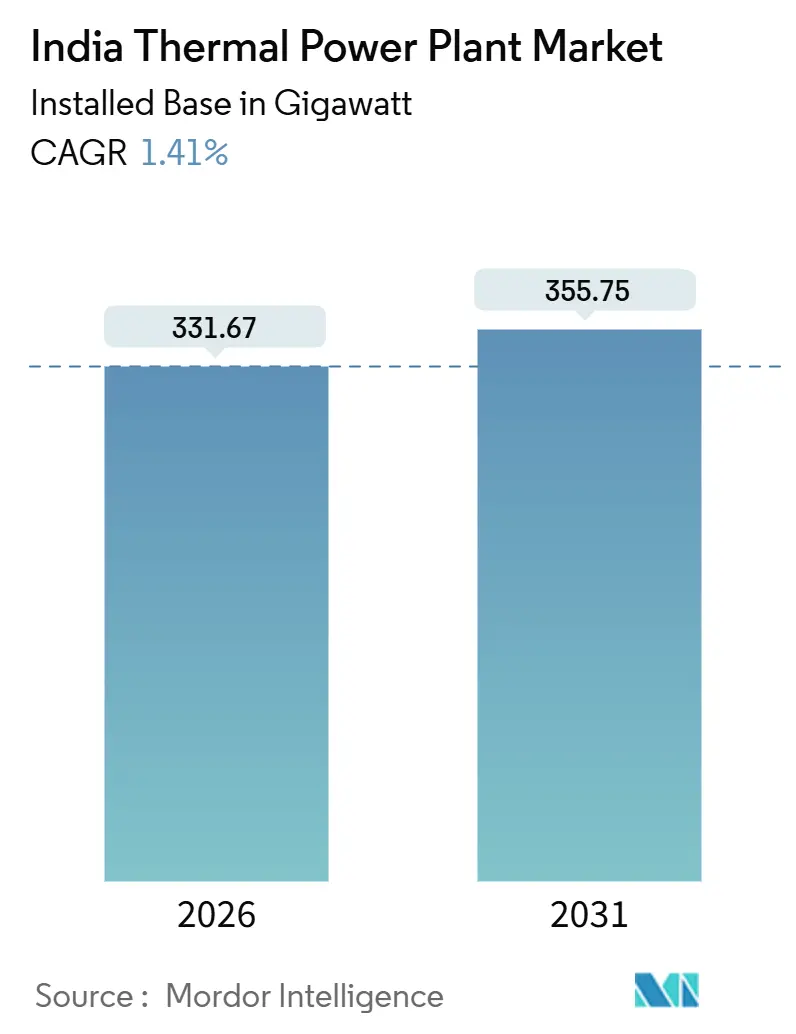

| Volume do Mercado (2026) | 331.67 gigawatt |

| Volume do Mercado (2031) | 355.75 gigawatt |

| Taxa de crescimento (2026 - 2031) | 1.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Usinas Termelétricas da Índia por Mordor Intelligence

O tamanho do Mercado de Usinas Termelétricas da Índia em termos de base instalada deve crescer de 331,67 gigawatts em 2026 para 355,75 gigawatts até 2031, a um CAGR de 1,41% durante o período de previsão (2026-2031).

Analisado além dos números gerais, o mercado de usinas termelétricas da Índia está se realinhando silenciosamente em torno da flexibilidade, eficiência e segurança de combustível. As unidades movidas a carvão continuam sendo a espinha dorsal porque as reservas domésticas mantêm os custos de energia baixos, embora as configurações de gás natural e híbridas estejam atraindo capital onde a capacidade de rampa rápida e partida autônoma carregam um prêmio. Os desenvolvedores também estão integrando retrofits supercríticos em estações existentes para recuperar calor perdido e extrair mais eletricidade de cada tonelada de carvão, enquanto consumidores industriais garantem energia ininterrupta por meio de projetos cativos de cogeração (CHP). Enquanto isso, o mercado de usinas termelétricas da Índia precisa equilibrar as pressões gêmeas de um crescente pipeline de 500 GW de energias renováveis e regras ambientais mais rígidas que ameaçam tornar obsoletos os ativos subcríticos. Os fornecedores de equipamentos estão respondendo com portfólios divergentes: BHEL registra pedidos estáveis de caldeiras a carvão, enquanto Siemens e GE Power India oferecem turbinas aeroderivas a operadores de data centers que buscam tempos de partida de dez minutos.

Principais Conclusões do Relatório

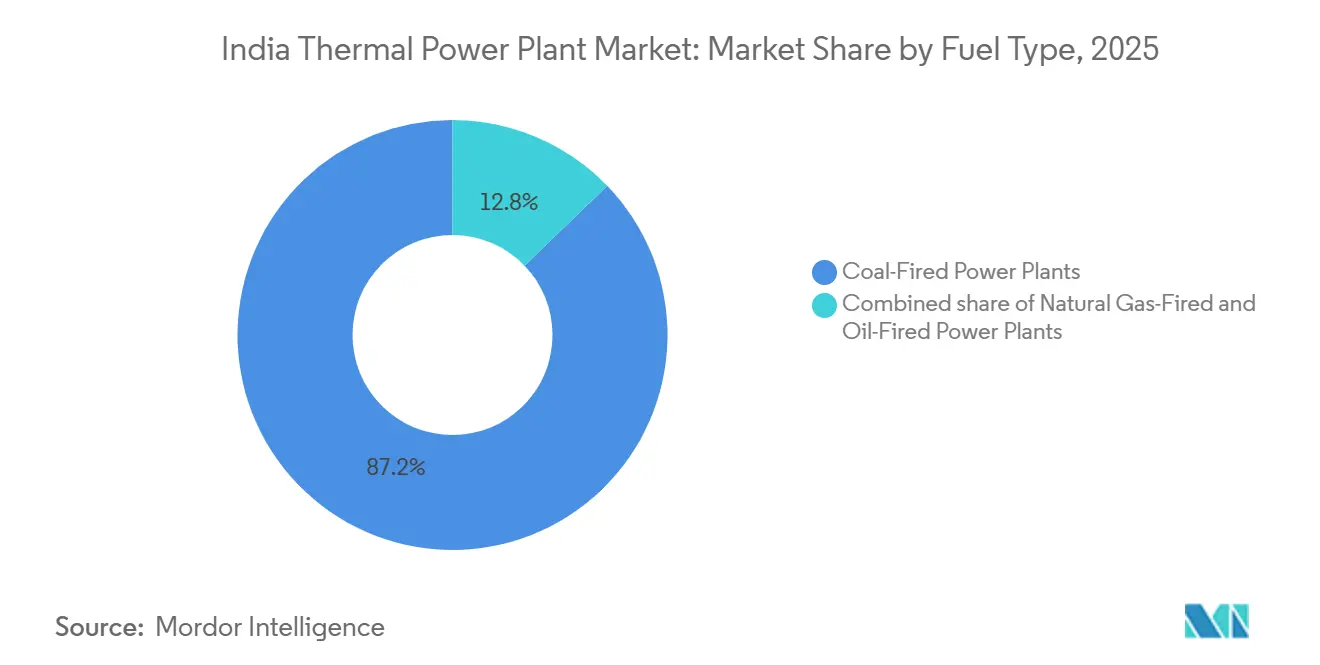

- Por tipo de combustível, o carvão detinha 87,2% da participação do mercado de usinas termelétricas da Índia em 2025, enquanto as unidades a gás natural estão prontas para crescer a um CAGR de 6,1% até 2031.

- Por tecnologia, as usinas de ciclo a vapor controlavam 84,9% da capacidade em 2025; as instalações de cogeração estão projetadas para expandir a um CAGR de 6,6% durante 2026-2031.

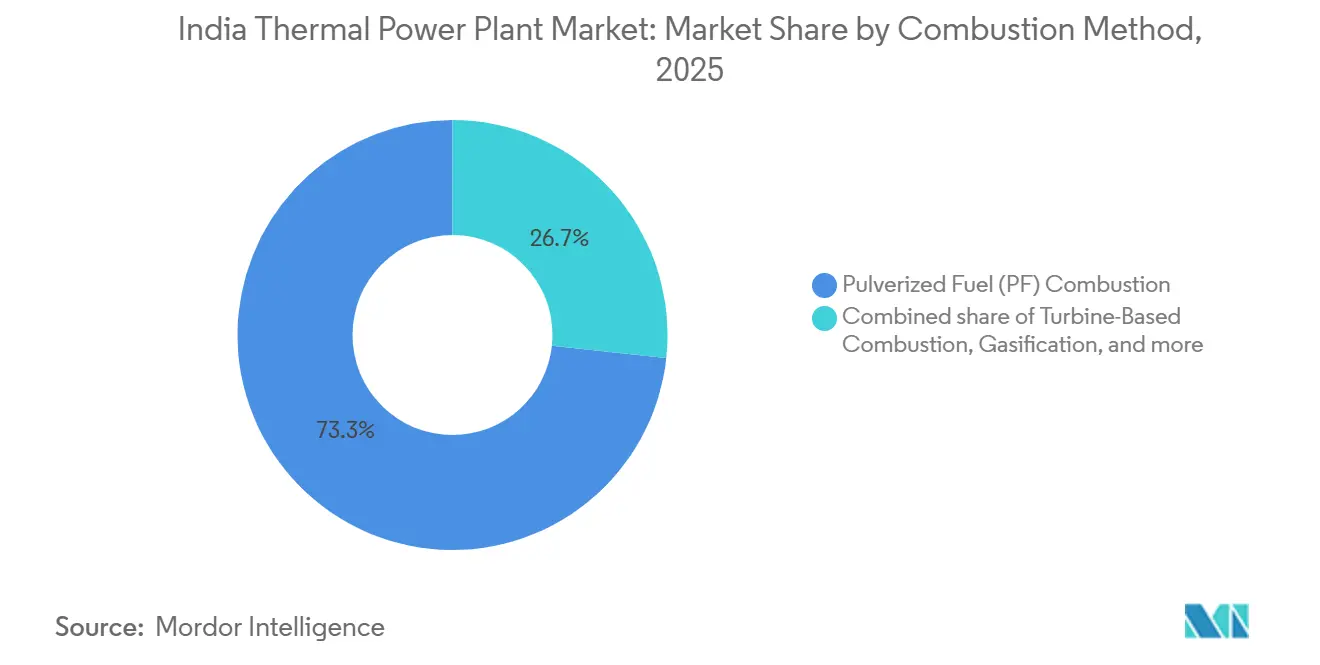

- Por método de combustão, os projetos de combustível pulverizado representaram 73,3% da participação do tamanho do mercado de usinas termelétricas da Índia em 2025, enquanto as instalações de combustão por turbina avançam a um CAGR de 6,9% até 2031.

- Por aplicação, as estações de escala de utilidade comandavam 75,5% da capacidade em 2025, e as plantas de pico estão previstas para registrar o crescimento mais rápido a um CAGR de 9,0% até 2031.

- NTPC, Adani Power e Tata Power controlavam conjuntamente cerca de 45% da capacidade instalada em 2025, sublinhando um cenário competitivo moderadamente concentrado.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Usinas Termelétricas da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda de pico proveniente do boom de ar-condicionado e data centers | +0.4% | Regiões metropolitanas de Mumbai, Bengaluru, Hyderabad e Chennai | Curto prazo (≤ 2 anos) |

| Mandato de expansão de 80 GW de capacidade a carvão até 2032 | +0.3% | Cinturões carboníferos de Chhattisgarh, Odisha e Jharkhand | Longo prazo (≥ 4 anos) |

| Produção doméstica de carvão próxima de 1 Bt melhorando a segurança de combustível | +0.2% | Campos carboníferos orientais em todo o país | Médio prazo (2-4 anos) |

| Retrofits super/ultrassupercríticos aumentando a eficiência | +0.2% | Usinas emblemáticas da NTPC e Adani Power | Médio prazo (2-4 anos) |

| APPs industriais cativos de fornecimento ininterrupto para abastecimento térmico flexível | +0.2% | Corredores de Gujarat, Maharashtra e Karnataka | Médio prazo (2-4 anos) |

| Demanda por turbinas a gás de rampa rápida impulsionada por data centers | +0.3% | Cidades de Nível 1 e emergentes de Nível 2 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda de Pico Proveniente do Boom de Ar-Condicionado e Data Centers

A demanda de pico de eletricidade subiu para 250 GW no verão de 2025 e deve superar 270 GW até 2027, com cargas de ar-condicionado e data centers de hiperescala fornecendo a maior parte do incremento.[1]Autoridade Central de Eletricidade, "Relatórios Mensais de Geração FY24," cea.nic.in A capacidade de data centers está projetada para crescer de 1,4 GW em 2024 para 9 GW até 2030, à medida que regras de soberania de dados compelem os provedores de nuvem a localizar clusters de computação. As cargas de trabalho de treinamento de IA exigem 99,999% de tempo de atividade, e as baterias por si só continuam sendo muito caras para garantir o failover abaixo de 15 minutos na escala de gigawatts. As turbinas a gás aeroderivas podem atingir a potência total em menos de 10 minutos, tornando os geradores de pico térmico a apólice de seguro padrão para data hubs em estilo de campus.[2]Siemens India, "Instalação do SGT-800 em Hyderabad," siemens.com A demanda da infraestrutura digital está, portanto, direcionando nova capacidade para unidades de ciclo combinado flexíveis que as caldeiras tradicionais de combustível pulverizado não conseguem emular sem retrofits dispendiosos. Essa tendência garante que o mercado de usinas termelétricas da Índia mantenha posição firme tanto nas classes de carga base quanto de rampa rápida.

Mandato de Expansão de 80 GW de Capacidade a Carvão até 2032

O apelo do Ministério da Energia por 80 GW de nova capacidade a carvão até 2032 equilibra as prioridades de estabilidade da rede elétrica com a chegada rápida de energias renováveis intermitentes.[3]Ministério da Energia, "Rascunho do Plano Nacional de Eletricidade 2024," powermin.gov.in A NTPC já iniciou as obras de vários projetos supercríticos, incluindo a usina de 1.600 MW de Lara em Chhattisgarh, prevista para conclusão total até 2027. As unidades supercríticas entregam eficiência de 38-40% em comparação com 32-35% para as frotas subcríticas legadas, gerando uma economia de combustível de 15-20% por megawatt-hora. Os formuladores de políticas também veem o mandato como um destino para a expansão da produção doméstica de carvão, que visa superar 1 bilhão de toneladas, reduzindo assim a exposição às voláteis importações indonésias. Embora a maior parte das adições ocorra antes de 2029, a diretriz mantém os pipelines de engenharia, aquisição e construção (EPC) saudáveis e sustenta o mercado de usinas termelétricas da Índia durante uma transição energética volátil.

Retrofits Super/Ultrassupercríticos Aumentando a Eficiência

Os ciclos de vapor ultrassupercríticos operam acima de 22,1 MPa e 600 °C, elevando a eficiência líquida para a faixa de 38-45% e reduzindo o consumo de carvão em até 18% por quilowatt-hora gerado. A unidade de Lara da NTPC tem como alvo 42% de eficiência, e o retrofit de Trombay da Tata Power reduziu o consumo específico de carvão de 0,72 kg/kWh para 0,61 kg/kWh após a comissionamento em 2024. Os ganhos são importantes porque o carvão indiano tem em média apenas 3.500-4.000 kcal/kg, forçando os geradores a queimar mais volume do que os pares internacionais. No entanto, os custos de implementação são elevados, acrescentando 25-30% às despesas com caldeiras e limitando o escopo a construções pós-2010 que possuam espaço estrutural adequado. Mesmo assim, a economia dos retrofits é atraente onde a segurança do combustível, a conformidade com emissões e a eficiência da rede convergem, consolidando um ciclo de atualização que remoldeia gradualmente o mercado de usinas termelétricas da Índia.

APPs Industriais Cativos de Fornecimento Ininterrupto para Abastecimento Térmico Flexível

As indústrias de alta intensidade energética estão assinando acordos de compra de energia ininterrupta para proteger as linhas de produção do corte de renováveis e do congestionamento de transmissão. JSW Energy lidera a tendência, apoiando 3,8 GW de capacidade térmica vinculada a usinas de aço e cimento por meio de contratos de 15-20 anos que combinam serviços de carga base e de pico. Nos modelos de cativo-mais-excedente, a eletricidade e o vapor do processo fluem para as usinas no local, enquanto as unidades excedentes são negociadas no mercado livre, criando pilhas de receitas diversificadas. Os ativos de cogeração flexível atingem eficiência global de 70-80% e se qualificam para depreciação acelerada, reforçando seu apelo entre as empresas conscientes de balanço patrimonial. O arranjo mantém os compradores industriais isolados da volatilidade da rede e sustenta uma espinha dorsal distribuída dentro do mercado de usinas termelétricas da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline de 500 GW de energias renováveis erodindo os PLFs térmicos | -0.5% | Nacional, mais agudo em Tamil Nadu, Karnataka, Rajasthan e Gujarat com alta penetração solar | Médio prazo (2-4 anos) |

| Conformidade dispendiosa com retrofits de FGD/De-NOx | -0.3% | Nacional, concentrada em usinas não conformes em Uttar Pradesh, Madhya Pradesh, Gujarat e Chhattisgarh | Curto prazo (≤ 2 anos) |

| Redução da demanda de cinzas volantes devido à mudança para cimento verde | -0.1% | Nacional, com efeitos secundários nos estados do cinturão carbonífero (Chhattisgarh, Odisha, Jharkhand), onde a infraestrutura de descarte é limitada | Longo prazo (≥ 4 anos) |

| Penhasco de contratos de GNL pós-2028 para usinas a gás | -0.2% | Regional, afetando principalmente Gujarat, Maharashtra, Andhra Pradesh e Tamil Nadu com infraestrutura de gasodutos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline de 500 GW de Energias Renováveis Erodindo os PLFs Térmicos

A capacidade de energias renováveis atingiu 203 GW em 2025, e outros 297 GW estão em desenvolvimento para atingir a meta de 500 GW até 2030. A prioridade de despacho obrigatório empurra solar e eólica para a frente da fila de despacho, arrastando os fatores de carga das usinas termelétricas para 53,8% no exercício fiscal 2024 e ainda mais baixo em Tamil Nadu, rica em solar, onde os PLFs caíram para 48%. Os geradores do mercado livre sem APPs de longo prazo enfrentam estresse agudo de receita; a frota da Reliance Power teve em média apenas 42% de PLF no exercício fiscal 2024 e entrou em negociações de dívida com bancos. A operação em dois turnos das unidades a carvão acelera o desgaste das caldeiras, elevando as despesas de manutenção em 20-30% e reduzindo a vida útil residual. A Autoridade Central de Eletricidade espera que os PLFs se estabilizem próximos a 55-58% até 2030 somente se o armazenamento em baterias escalar para pelo menos 40 GWh, um cenário que ainda não atingiu o fechamento financeiro. Até então, o efeito de exclusão das renováveis permanece o freio mais potente ao mercado de usinas termelétricas da Índia.

Conformidade Dispendiosa com Retrofits de FGD/De-NOx

O retrofit de sistemas de dessulfurização de gases de combustão e de redução catalítica seletiva custa INR 0,8-1,2 crore por MW, traduzindo-se em INR 2,6 lakh crore para toda a frota.[4]Ministério do Meio Ambiente, Florestas e Mudanças Climáticas, "Normas de Emissão Revisadas 2024," moef.gov.in Em 2024, 78% da capacidade recebeu isenções temporárias, deixando apenas 8% totalmente em conformidade e criando um iminente penhasco caso a fiscalização se intensifique após 2028. A NTPC atualizou 6,8 GW, mas relata um aumento de 1-1,5% no consumo auxiliar e um acréscimo de custo de INR 0,30-0,40 por kWh após a instalação do FGD. As usinas que queimam carvão de alto teor de enxofre em Uttar Pradesh e Madhya Pradesh excedem a norma de SO₂ de 200 mg/Nm³ por fatores de dois a três, colocando-as no maior risco de conformidade. Se os mandatos se consolidarem, a amortização de ativos encalhados poderá se seguir, comprimindo a lucratividade do mercado de usinas termelétricas da Índia durante a janela de transição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: O Carvão Permanece como Âncora Enquanto o Gás Monetiza a Flexibilidade

O carvão detinha 87,2% da capacidade em 2025, pois as reservas domésticas sustentam tarifas entregues de INR 2,5-3,0 por kWh. As usinas a gás natural estão, no entanto, avançando a um CAGR de 6,1% até 2031, recompensadas pela sua capacidade de rampa de 50-100 MW por minuto quando a rede oscila. A Adani Total Gas inaugurou um bloco de ciclo combinado de 150 MW em Gujarat em 2025 que vende tanto eletricidade quanto 300 t/h de vapor de processo para fábricas próximas, ilustrando como a economia da cogeração ameniza o impacto do GNL a USD 12-15 por MMBtu. O tamanho do mercado de usinas termelétricas da Índia para ativos a gás deve se expandir à medida que os papéis de pico se multiplicam, embora a capacidade absoluta de carvão ainda aumente 25-30 GW para sustentar a demanda de carga base. O mercado de usinas termelétricas da Índia continua a precificar o penhasco de contratos de GNL pós-2028, incentivando os desenvolvedores a adotarem turbinas de combustível duplo e horizontes de retorno mais curtos.

Impactos de segunda ordem fluem pelos ecossistemas de abastecimento de combustível. A produção doméstica satisfaz apenas metade da demanda de gás, deixando a volatilidade vazar para as tarifas do mercado livre sempre que os preços à vista do Marcador Japão-Coreia disparam. Por outro lado, o roteiro de 1 bilhão de toneladas da Coal India aumenta a segurança de longo prazo do carvão no mercado de usinas termelétricas da Índia, mesmo que gargalos ferroviários e de lavagem persistam. Os investidores, portanto, equilibram a certeza de custo do carvão contra a vantagem de receita do gás proveniente dos mercados de capacidade. Na prática, ambos os combustíveis coexistem: o carvão ancora a geração base, enquanto o gás monetiza os prêmios de flexibilidade que uma rede com alta penetração de renováveis paga cada vez mais no mercado de usinas termelétricas da Índia.

Por Tecnologia: Dominância do Ciclo a Vapor Encontra um Nicho de Cogeração em Expansão

As estações de ciclo a vapor capturaram 84,9% da capacidade em 2025 porque seu projeto robusto tolera carvão de alto teor de cinzas e oferece disponibilidade comprovada acima de 85%. A NTPC sozinha opera 50 GW de tais unidades, padronizadas em blocos de 210-800 MW que simplificam a logística de peças de reposição e manutenção. No entanto, os sistemas de cogeração, embora representem apenas 4% da capacidade atual, avançam a um CAGR de 6,6% até 2031 à medida que os clusters industriais buscam eficiência global de 70-80% por meio da recuperação de calor residual. A usina cativa de cogeração de 1.200 MW da JSW Steel em Karnataka reduz as compras da rede em 40% e vende o excedente de vapor para uma usina de cimento vizinha, um modelo que se replica em polos siderúrgicos e de refinarias.

O tamanho do mercado de usinas termelétricas da Índia alocado à cogeração poderá dobrar até 2031 se incentivos políticos como a depreciação acelerada persistirem. No entanto, a implantação depende da co-localização geográfica com consumidores de calor, confinando o crescimento a corredores de manufatura. A dominância do ciclo a vapor, portanto, persiste, mas a cogeração oferece um complemento lucrativo onde a demanda industrial de calor e o congestionamento da rede se cruzam. Ambas as correntes interagem sinergicamente: a cogeração alivia a carga base das usinas de utilidade, permitindo que as estações maiores se orientem para operação flexível no mercado de usinas termelétricas da Índia em evolução.

Por Método de Combustão: O Combustível Pulverizado Retém a Maioria enquanto as Turbinas Ganham Escala

As caldeiras de combustível pulverizado forneceram 73,3% da capacidade em 2025, com sua tolerância ao carvão com 30-45% de cinzas sustentando a posição apesar da queda dos fatores de carga. As turbinas a gás e as unidades de ciclo combinado, agrupadas sob combustão por turbina, estão se expandindo a um CAGR de 6,9% até 2031 porque os mercados de reserva girante recompensam taxas de rampa de 50-100 MW por minuto. Os leitos fluidizados circulantes ocupam uma participação de 8-10%, preferidos para os carvões de qualidade inferior prevalentes em Uttar Pradesh e Rajasthan, e proporcionam flexibilidade para co-queima de biomassa que ajuda a cumprir as obrigações de aquisição de renováveis.

No mercado de usinas termelétricas da Índia, as turbinas brilham em papéis de pico: o bloco de ciclo aberto de 250 MW da Tata Power em Gujarat atinge a potência total em dez minutos, estabilizando a frota solar de 12 GW do estado. A gaseificação permanece nascente devido ao capex 40-50% mais elevado, embora pilotos de política possam ainda surgir em cinturões ricos em carvão, mas com escassez de água. No geral, o combustível pulverizado mantém a participação majoritária, mas as turbinas aumentam sua relevância estratégica à medida que as oscilações das renováveis se ampliam, garantindo um portfólio de combustão diversificado em todo o mercado de usinas termelétricas da Índia.

Por Aplicação: Escala de Utilidade Base Encontra Crescimento Acelerado de Plantas de Pico

Os projetos de escala de utilidade dominaram 75,5% da capacidade em 2025, centrados na frota de 73 GW da NTPC e nos geradores estaduais que ancoram APPs de longo prazo precificados a INR 3,5-4,5 por kWh. As plantas de pico, apenas 4-5% hoje, estão em trajetória de CAGR de 9,0% até 2031, à medida que os operadores da rede pagam INR 10-12 por kW-mês por garantias de partida em dez minutos. As unidades cativas industriais, com 15-16% de participação, protegem as fábricas contra apagões da rede e volatilidade tarifária, enquanto blocos térmicos distribuídos abaixo de 50 MW abastecem parques industriais além dos corredores de transmissão.

Os pagamentos de capacidade, em vez das vendas de energia, impulsionam a economia das plantas de pico. A usina de 400 MW da Adani Power em Haryana, alimentada a nafta, despachou apenas 240 horas em 2025, mas obteve receitas estáveis por meio de contratos de disponibilidade. Os projetos cativos estão se bifurcando: as grandes siderúrgicas retrofitam unidades supercríticas que exportam o excedente, enquanto os pequenos fabricantes instalam motores diesel como reserva de emergência. Os ativos distribuídos enfrentam pressão de custo proveniente de solar em telhados mais baterias, mas permanecem viáveis para linhas químicas e têxteis de 24 horas por dia, 7 dias por semana. Em conjunto, o mosaico sustenta um perfil de demanda em camadas no mercado de usinas termelétricas da Índia, onde cada aplicação ocupa um nicho distinto de risco-retorno.

Análise Geográfica

A NTPC, a Adani Power e as concessionárias estaduais concentram megaprojetos a carvão em Chhattisgarh, Odisha e Jharkhand porque essas regiões assentam sobre as maiores reservas comprovadas, possuem ligações ferroviárias e enfrentam menos obstáculos na aquisição de terras. Em 2025, o cinturão oriental foi responsável por pouco mais de 40% da capacidade térmica nacional, uma participação que aumenta gradualmente à medida que novas unidades supercríticas como Lara e Talcher-III são sincronizadas a partir de 2026. Gujarat e Maharashtra ocupam a posição seguinte, graças a portos de águas profundas que facilitam as importações de carvão quando o abastecimento doméstico é insuficiente.

Os estados do sul dependem de portfólios híbridos. A frota térmica de Tamil Nadu caiu para um fator de carga de 48% no exercício fiscal 2024 após sua base renovável de 18 GW inundar o abastecimento diurno. Karnataka segue uma curva semelhante, levando os centros estaduais de despacho de carga a realizar licitações sazonais de capacidade para blocos de gás de pico situados perto do corredor tecnológico de Bengaluru. Andhra Pradesh, dotada de terminais de regaseificação de GNL em Kakinada e Krishnapatnam, sustenta o crescimento do mercado de usinas termelétricas da Índia para ativos de ciclo combinado co-localizados com clusters de fertilizantes e petroquímicos. Apesar das variações, cada região conta com reservas térmicas flexíveis para suavizar a intermitência das renováveis.

No norte, Uttar Pradesh e Madhya Pradesh enfrentam problemas com carvão de alto teor de enxofre e ficam para trás na conformidade com o FGD, tornando-se pontos focais para futuros mandatos de retrofit. Rajasthan adota uma abordagem mista: o distrito de Barmer, rico em lignito, sustenta unidades subcríticas, enquanto zonas de alta irradiância alimentam os maiores parques solares do país. A rede de transmissão nacional, agora interligada pelo Corredor de Energia Verde, transporta o excedente solar dos desertos ocidentais para os picos noturnos do nordeste, mas ainda depende de nós térmicos de partida rápida para manter a frequência. Consequentemente, o mercado de usinas termelétricas da Índia exibe assimetrias regionais pronunciadas, mas permanece interdependente em nível nacional.

Cenário Competitivo

O mercado de usinas termelétricas da Índia opera sob concentração moderada. A NTPC comanda 73 GW, a Adani Power 16 GW e a Tata Power quase 14 GW, totalizando uma participação combinada de cerca de 45% da capacidade instalada em 2025. A NTPC lidera um impulso de eficiência ao integrar 200 MW de solar em seu complexo ultrassupercrítico de Lara, reduzindo o consumo de carvão durante as horas de luz do dia. A Adani Power busca integração vertical por meio de minas cativas que abastecem usinas como Godda, protegendo as margens da volatilidade das importações. A Tata Power aproveita sua expertise em retrofits, tornando a Unidade 9 de Trombay a estação a carvão sub-1 GW mais eficiente da Índia após uma atualização em 2024.

Os fornecedores de equipamentos espelham essa estratégia de duas vias. O backlog de pedidos de INR 1,35 lakh crore da BHEL sublinha a demanda resiliente por caldeiras a carvão domésticas, embora os licitantes de EPC chineses, com desconto de até 20%, mantenham as margens estreitas. Siemens e GE Power India pivotam para turbinas aeroderivas que atendem a campi de data centers; seus pacotes turnkey incluem partida autônoma, software de microrrede e acordos de serviço de quinze anos, criando um nicho premium. A JSW Energy, por sua vez, adquiriu 1.040 MW de capacidade em dificuldades em Odisha com desconto de 35%, apostando em APPs pós-retrofit e receitas de serviços ancilares para elevar os retornos.

A conformidade regulatória divide o campo. A NTPC e a Tata Power garantem contratos de tarifa mais elevada pré-instalando kits de FGD, enquanto as frotas não conformes enfrentam pressão descendente na utilização da capacidade. Os operadores do mercado livre com balanços patrimoniais endividados são os principais candidatos à consolidação, uma via que os fundos privados de infraestrutura exploram cada vez mais. Com o tempo, a expertise em operação flexível, integração de combustíveis e gestão de emissões provará ser mais determinante do que a capacidade bruta, moldando a dinâmica competitiva em todo o mercado de usinas termelétricas da Índia.

Líderes do Setor de Usinas Termelétricas da Índia

NTPC Limited

Adani Power Limited

Tata Power Company Ltd

Maharashtra State Power Generation Co. Ltd

Reliance Power Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A NLC India Limited (NLCIL), uma produtora de energia estatal, convocou licitações globais de EPC (Engenharia, Aquisição e Construção) para a segunda expansão de sua Usina Termelétrica-II (TPS-II) em Neyveli, Tamil Nadu. A licitação refere-se ao desenvolvimento de um projeto de usina termelétrica a carvão de 2×500 MW na Aldeia de Mudanai, Neyveli, localizada no distrito de Cuddalore.

- Agosto de 2025: A Adani Power garantiu um investimento de USD 3 bilhões para desenvolver e operar uma usina termelétrica greenfield de 2.400 MW em Bihar, após o recebimento de uma Carta de Intenção (LoI).

- Abril de 2023: O Ministério da Energia (MoP) divulgou uma resolução introduzindo a 'Obrigação de Geração Renovável (RGO)' para produtores de energia. Nos termos desse mandato, qualquer nova usina termelétrica comercial baseada em carvão ou lignito deve derivar uma parcela de sua energia de fontes renováveis. Especificamente, essas usinas termelétricas são agora obrigadas a gerar pelo menos 40% de sua produção total a partir de renováveis.

Escopo do Relatório do Mercado de Usinas Termelétricas da Índia

Uma usina termelétrica é uma instalação que gera eletricidade convertendo energia térmica em energia elétrica. Ela utiliza vários combustíveis, como carvão, gás natural, óleo combustível ou energia nuclear, para aquecer água e produzir vapor, que por sua vez aciona uma turbina para gerar eletricidade. A usina termelétrica tipicamente consiste em uma caldeira, turbina, gerador e outros equipamentos auxiliares.

O mercado de usinas termelétricas da Índia é segmentado por tipo de combustível, tecnologia, método de combustão e aplicação. Por tipo de combustível, o mercado é segmentado em carvão, gás natural e óleo combustível. Por tecnologia, o mercado é segmentado em ciclo a vapor, turbina a gás/ciclo combinado e cogeração. Por método de combustão, o mercado é segmentado em combustão de combustível pulverizado, combustão em leito fluidizado, gaseificação, motores de combustão interna e combustão por turbina. Por aplicação, o mercado é segmentado em escala de utilidade, cativo industrial, distribuído e plantas de pico. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade (GW).

| Usinas Termelétricas a Carvão |

| Usinas Termelétricas a Gás Natural |

| Usinas Termelétricas a Óleo Combustível |

| Ciclo a Vapor |

| Turbina a Gás/Ciclo Combinado |

| Cogeração (CHP) |

| Combustão de Combustível Pulverizado (CP) |

| Combustão em Leito Fluidizado |

| Gaseificação |

| Motores de Combustão Interna |

| Combustão por Turbina |

| Usinas Termelétricas de Escala de Utilidade |

| Usinas de Energia Cativas Industriais |

| Usinas Termelétricas Distribuídas |

| Plantas de Pico |

| Por Tipo de Combustível | Usinas Termelétricas a Carvão |

| Usinas Termelétricas a Gás Natural | |

| Usinas Termelétricas a Óleo Combustível | |

| Por Tecnologia | Ciclo a Vapor |

| Turbina a Gás/Ciclo Combinado | |

| Cogeração (CHP) | |

| Por Método de Combustão | Combustão de Combustível Pulverizado (CP) |

| Combustão em Leito Fluidizado | |

| Gaseificação | |

| Motores de Combustão Interna | |

| Combustão por Turbina | |

| Por Aplicação | Usinas Termelétricas de Escala de Utilidade |

| Usinas de Energia Cativas Industriais | |

| Usinas Termelétricas Distribuídas | |

| Plantas de Pico |

Principais Questões Respondidas no Relatório

Qual é a capacidade projetada do mercado de usinas termelétricas da Índia até 2031?

A capacidade instalada está prevista para atingir 355,75 GW até 2031, refletindo um CAGR de 1,41% a partir de 2026.

Qual tipo de combustível domina a geração termelétrica na Índia?

O carvão representa 87,2% da capacidade em 2025 e continua sendo a principal fonte de carga base até 2031.

Por que as plantas de pico estão crescendo mais rapidamente do que outras aplicações?

Os operadores da rede pagam encargos de capacidade pela capacidade de partida em dez minutos, impulsionando um CAGR de 9,0% para as unidades de pico.

Como os mandatos de controle de emissões afetarão a economia das usinas?

Os retrofits de FGD e De-NOx podem elevar os custos nivelados em INR 0,30-0,40 por kWh, pressionando os ativos não conformes.

Quais empresas lideram o mercado de usinas termelétricas da Índia?

NTPC, Adani Power e Tata Power juntas detêm cerca de 45% da capacidade nacional.

Qual é o papel da produção doméstica de carvão?

Em expansão para 1 bilhão de toneladas até 2027, o carvão local melhora a segurança de combustível e sustenta novos projetos supercríticos.

Página atualizada pela última vez em: