Tamanho e Participação do Mercado de MNO de Telecom da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 153.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 159.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 193.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.88% CAGR |

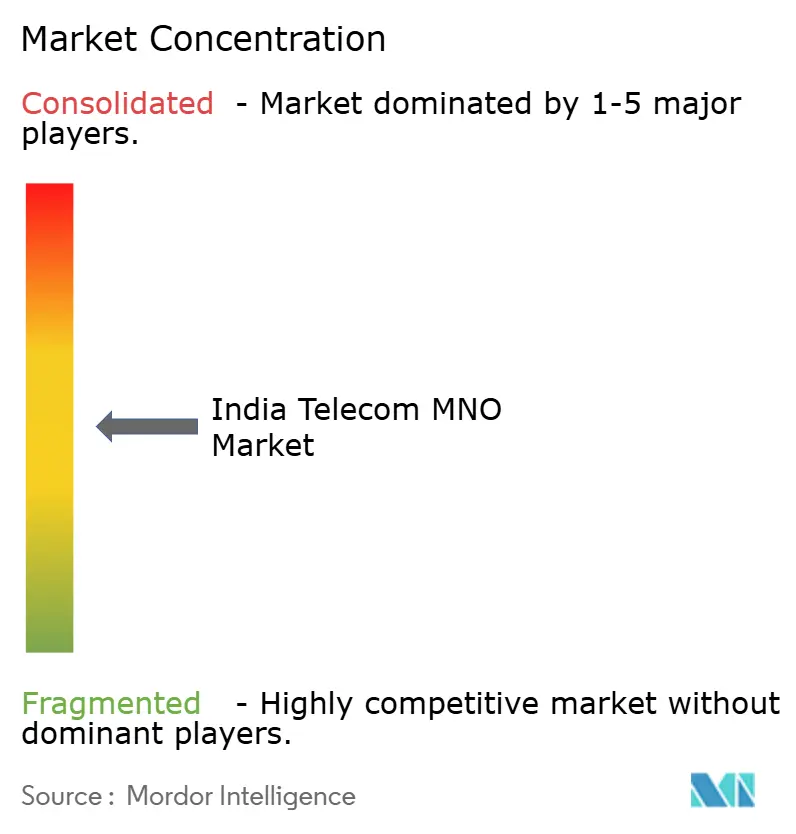

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecom da Índia por Mordor Intelligence

O tamanho do mercado de MNO de Telecom da Índia deve crescer de USD 153,83 mil milhões em 2025 para USD 159,8 mil milhões em 2026 e prevê-se que atinja USD 193,34 mil milhões até 2031 a um CAGR de 3,88% no período 2026-2031.

Este avanço é impulsionado pelo consumo sustentado de dados móveis, pela demanda de transformação digital das empresas e pela contínua transição do crescimento por volume para a inovação de serviços orientada por valor. Os Serviços de Dados e Internet já respondem por 60,11% da receita, impulsionados por um consumo médio por assinante de 30 GB mensais em 490 milhões de conexões ativas. Os Serviços de Voz ainda geram 16,98% da receita à medida que os encerramentos das redes 2G/3G aceleram a adoção do VoLTE, enquanto pacotes de conteúdo OTT e complementos de nuvem elevam a receita média por usuário nos segmentos urbanos. Os clientes empresariais emergem como o grupo de compradores de crescimento mais rápido, com 5G privado, conectividade de borda e serviços gerenciados de nuvem sustentando um CAGR de 4,29% na receita B2B. A intensidade competitiva permanece elevada porque três operadoras controlam mais de 90% da participação, mas a diferenciação migrou para qualidade de rede, profundidade do ecossistema e portfólios de serviços impulsionados por IA.

Principais Conclusões do Relatório

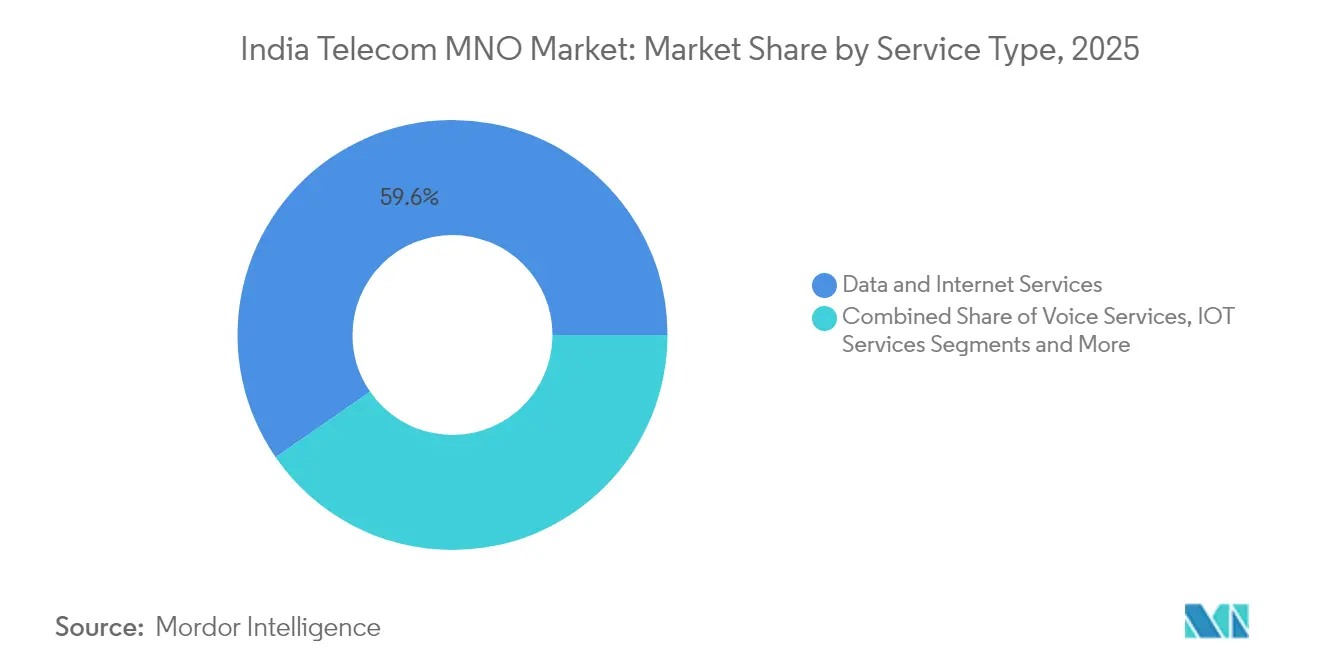

- Por tipo de serviço, os Serviços de Dados e Internet lideraram com 59,62% da participação do mercado de MNO de Telecom da Índia em 2025.

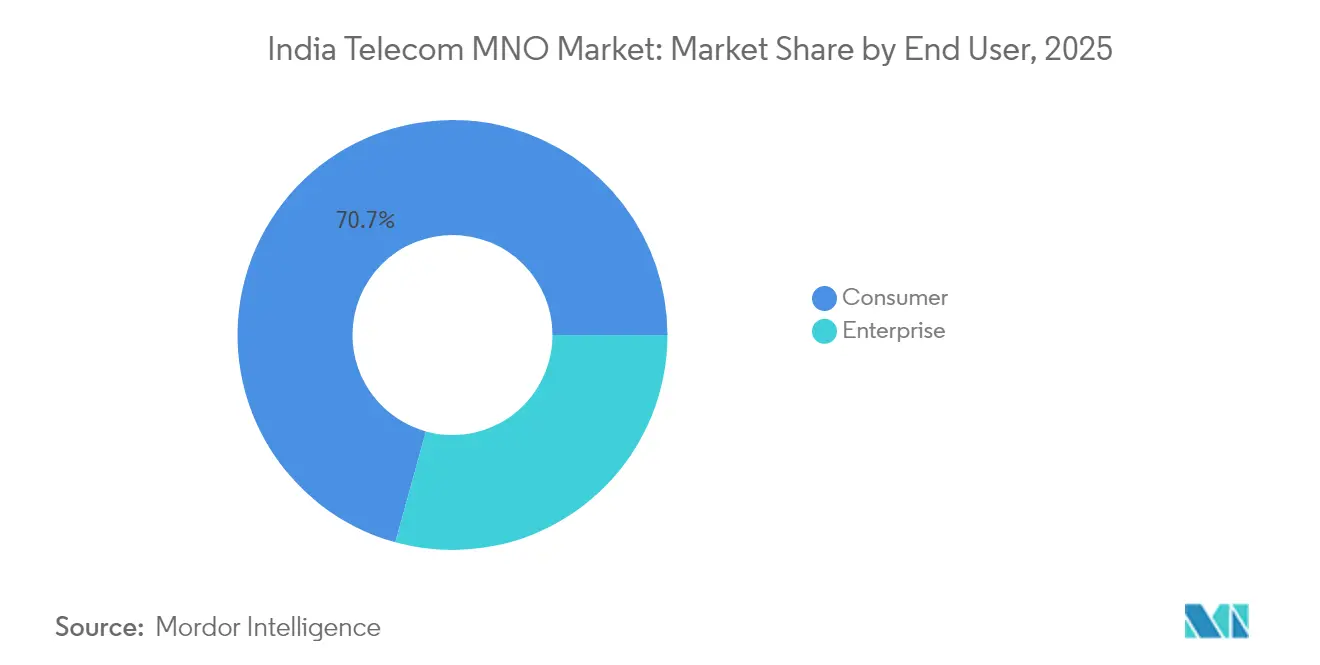

- Por usuário final, o segmento Empresarial deve expandir-se a um CAGR de 4,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de MNO de Telecom da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do tráfego de dados móveis impulsionado por planos 4G/5G de baixo custo | +1.2% | Nacional; mais forte nas cidades de Nível 2 e Nível 3 | Médio prazo (2-4 anos) |

| Programas Digital India e BharatNet ampliando o alcance da banda larga | +0.8% | Distritos rurais e semiurbanos | Longo prazo (≥ 4 anos) |

| Queda no preço médio de venda de smartphones ampliando a base endereçável | +0.6% | Nacional, segmentos de baixa renda | Curto prazo (≤ 2 anos) |

| Apetite empresarial por 5G privado e conectividade de borda | +0.9% | Grandes centros metropolitanos e corredores industriais | Médio prazo (2-4 anos) |

| Adoção de e-SIM e multi-IMSI em dispositivos IoT | +0.3% | Zonas de cidades inteligentes e IoT industrial | Longo prazo (≥ 4 anos) |

| Conteúdo OTT em pacote impulsionando aumento de ARPU | +0.4% | Círculos urbanos e semiurbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do tráfego de dados móveis impulsionado por planos 4G/5G de baixo custo

O consumo médio mensal atingiu 30 GB por utilizador, e a Reliance Jio sozinha transporta 8% do tráfego móvel global, validando a trajetória orientada para dados da Índia. As economias de escala permitem agora que as operadoras monetizem gigabytes incrementais por meio de serviços de nuvem, jogos e serviços aprimorados por IA, ao mesmo tempo em que sustentam o reinvestimento em rede. As subscrições de acesso sem fio fixo (FWA) devem ultrapassar 10 milhões até ao final de 2025, criando um caminho alternativo de banda larga em zonas subatendidas. A combinação de preços acessíveis e expansão densa de redes 5G posiciona o mercado de MNO de Telecom da Índia como pioneiro em aplicações de consumo e industriais intensivas em dados.[1]ET Telecom, "A divisão da Bharti Airtel lança nuvem soberana para empresas," telecom.economictimes.indiatimes.com

Programas Digital India e BharatNet ampliando o alcance da banda larga

Os backbones de fibra do setor público reduzem o custo marginal das implantações em áreas rurais, permitindo que as operadoras privadas estendam redes 4G/5G a vilarejos que anteriormente eram economicamente inviáveis. A construção de rede 4G da BSNL financiada pelo governo — com meta de 100.000 sites até março de 2025 — ilustra como o estímulo governamental reduz o risco do capital privado e ao mesmo tempo ancora a demanda proveniente de iniciativas de e-saúde, tecnologia agrícola e e-learning. O cumprimento das normas de residência de dados na Índia gera uma demanda paralela por nuvem e conectividade hospedadas localmente, inserindo o mercado de MNO de Telecom da Índia em novos grupos de receita.[2]ET Telecom, "A Jio Platforms firma parceria com AMD, Cisco, Nokia," telecom.economictimes.indiatimes.com

Apetite empresarial por 5G privado e conectividade de borda

Os projetos-piloto de automação fabril apresentam ganhos de eficiência de 40 a 60%, incentivando implantações em larga escala em instalações automotivas, logísticas e de saúde. As operadoras agora oferecem espectro, computação de borda móvel (MEC) e segurança gerenciada como soluções completas, elevando os ARPUs de B2B muito acima dos níveis do consumidor. O modelo de rede como serviço da BSNL e o lançamento da nuvem soberana da Airtel exemplificam a mudança para portfólios empresariais de maior margem que elevam o mercado de MNO de Telecom da Índia como um todo.

Conteúdo OTT em pacote impulsionando aumento de ARPU

As alianças entre operadoras e produtores de conteúdo criaram pacotes atrativos que defendem a participação de mercado e justificam prêmios tarifários. A categoria de OTT e TV Paga já contribui com 6,91% da receita, e a faturação integrada juntamente com direitos exclusivos de transmissão esportiva estão elevando o ARPU ajustado ao churn nos círculos metropolitanos. Dados mais aprofundados sobre o comportamento dos utilizadores apoiam ainda mais as estratégias de monetização publicitária, reforçando o efeito de ciclo virtuoso dentro do mercado de MNO de Telecom da Índia.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado endividamento limitando o capex das operadoras | -0.7% | Nacional; crítico para a Vodafone Idea | Médio prazo (2-4 anos) |

| Elevados custos de espectro e taxas específicas do setor | -0.5% | Nacional | Longo prazo (≥ 4 anos) |

| Atrasos municipais em licenças de passagem de direito de via para fibra | -0.3% | Órgãos cívicos urbanos | Curto prazo (≤ 2 anos) |

| Custos crescentes de conformidade com a localização de dados | -0.2% | Centros empresariais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado endividamento limitando o capex das operadoras

A dívida de USD 27 mil milhões da Vodafone Idea e a captação de recursos estagnada evidenciam um peso financeiro que adia as implantações de 5G e corrói a competitividade. A elevada alavancagem reduz os fluxos de caixa, prioriza o ARPU de curto prazo em detrimento da inovação de longo prazo e permite que concorrentes mais capitalizados conquistem assinantes premium — restringindo o mercado de MNO de Telecom da Índia de forma mais ampla.[3]ET Telecom, "Governo e TRAI descartam temores das operadoras sobre satélites," telecom.economictimes.indiatimes.com

Elevados custos de espectro e taxas específicas do setor

As taxas de licenciamento e os prêmios de leilão absorvem parcelas de dois dígitos da receita das operadoras, reduzindo a capacidade de reinvestimento, especialmente na cobertura 5G rural, onde os períodos de retorno são mais longos. Embora as receitas do tesouro aumentem, o impacto negativo na modernização das redes reduz os pontos percentuais potenciais de CAGR do mercado de MNO de Telecom da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Liderança dos Dados Solidifica a Dominância Digital

Os Serviços de Dados e Internet representaram 59,62% da receita de 2025, confirmando sua primazia no mercado de MNO de Telecom da Índia. O segmento acompanha um CAGR de 3,82% à medida que a saturação urbana equilibra a integração de novos utilizadores rurais. A adoção de FWA 5G sustenta um impulso acima da média, enquanto um robusto backhaul de fibra acelera as ofertas de classe gigabit. A voz ainda detém 16,74% da receita; contudo, o VoLTE reduz o custo por minuto, preservando o fluxo de caixa. Os Serviços de IoT e M2M, embora representem apenas 5,06% da receita, registam um CAGR de 3,93% e beneficiam de um crescimento de 32% no envio de módulos celulares em termos homólogos. O segmento de OTT e TV Paga contribui com 6,85% a um CAGR de 3,84%, impulsionado por conteúdo esportivo exclusivo.

As operadoras utilizam análise de dados para selecionar pacotes pré-pagos, segmentar com precisão os segmentos rurais e fazer upsell de armazenamento em nuvem. A diferenciação competitiva centra-se na latência, na consistência do desempenho e na abertura da plataforma para aplicações de terceiros. A clareza regulatória sobre o backhaul satelital incentiva a conectividade híbrida, expandindo os domicílios endereçáveis. Em conjunto, essas mudanças mantêm o mercado de MNO de Telecom da Índia numa trajetória constante de criação de valor, apesar da moderação nas adições de assinantes.

Nota: As participações individuais de todos os segmentos estão disponíveis na compra do relatório

Por Usuário Final: O Crescimento Empresarial Supera a Saturação do Segmento Consumidor

As empresas geraram 29,28% da receita de 2025 e estão numa trajetória de CAGR de 4,12%, refletindo o apetite por 5G privado, computação de borda móvel (MEC) e pacotes de cibersegurança. As APIs de telecom para faturação, identidade e mensagens abrem canais incrementais de monetização, e as reduções de preço do WhatsApp Business estimulam a adoção de CPaaS. A BSNL persegue um aumento de 15% na receita empresarial no próximo ano através da rede como serviço.

A base de consumidores, que ainda representa 70,72% da receita, cresce a um CAGR de 3,67%. Os utilizadores urbanos exigem conteúdo sem interrupções e backups em nuvem, enquanto os segmentos rurais aderem por meio de smartphones de baixo custo e extensões do BharatNet. A convergência dos estilos de vida de trabalho em qualquer lugar esbate as linhas entre segmentos, permitindo às operadoras remodelar tarifas, programas de fidelidade e complementos de tecnologia financeira. Essa evolução mantém o mercado de MNO de Telecom da Índia resiliente mesmo com a desaceleração das novas adições líquidas.

Nota: As participações individuais de todos os segmentos estão disponíveis na compra do relatório

Análise Geográfica

Os círculos metropolitanos contribuem com a maior parte do valor, mas o crescimento incremental inclina-se para as cidades de Nível 2 e Nível 3, onde as curvas de adoção de smartphones permanecem mais acentuadas. As regiões Norte e Oeste, lideradas por Delhi, Mumbai e Gujarat, respondem por mais de um terço do tamanho do mercado de MNO de Telecom da Índia. Os círculos do Sul registam o maior ARPU de dados devido à implantação anterior de redes 5G e a perfis de assinantes mais abastados.

As aldeias rurais obtêm cobertura por meio de infraestrutura partilhada e subsídios do Fundo Universal de Obrigações de Serviço (USOF). Os quilômetros de fibra per capita aumentaram notavelmente após a Fase II do BharatNet, permitindo a densificação de pequenas células que reduz os custos de backhaul. O leste, historicamente subatendido, está a recuperar o atraso à medida que as operadoras agrupam o FWA com conteúdo nas línguas bengali e oriá. Jammu & Kashmir e o Nordeste apresentam implantações limitadas, mas estratégicas, que apoiam a defesa e o turismo.

Incentivos regulatórios como a redução de taxas de licença para áreas remotas encorajam a expansão da rede, enquanto os experimentos de backhaul satelital prometem ganhos por salto tecnológico para ilhas e zonas de alta altitude. Esses movimentos expandem coletivamente a inclusão geográfica, garantindo que o mercado de MNO de Telecom da Índia permaneça uma história de crescimento nacional e não uma oportunidade centrada nas áreas urbanas.

Cenário Competitivo

A Reliance Jio, a Bharti Airtel e a Vodafone Idea detêm conjuntamente mais de 90% da participação, conferindo ao mercado de MNO de Telecom da Índia um perfil de alta concentração. A Jio aproveita as economias de escala para praticar preços agressivos e realizar venda cruzada de aplicações digitais, enquanto a Airtel persegue um posicionamento premium por meio de qualidade de rede e profundidade de nuvem B2B. A Vodafone Idea enfrenta restrições de capital, mas preserva nichos de fidelidade por meio de pacotes de conteúdo diferenciados.

A implantação de 4G financiada pelo Estado da BSNL e o planeado lançamento de 5G injetam uma dinâmica do setor público; 50.000 sites 4G de tecnologia nacional estavam ativos no final de 2024 e outros 50.000 estão a caminho de conclusão em meados de 2025. As parcerias estratégicas — a Jio com AMD/Cisco/Nokia numa pilha de Telecom-IA, a Airtel com a Singtel e o Google Cloud em serviços soberanos — sublinham a tecnologia como campo de batalha. As alianças satelitais com a SpaceX posicionam as operadoras para diversificar o backhaul e alcançar domicílios ainda não atendidos.

A especulação sobre fusões e aquisições persiste em torno de participações em fibra e portfólios de torres, à medida que as operadoras monetizam ativos para financiar a densificação do 5G. O financiamento de dispositivos, as ramificações de tecnologia financeira e de tecnologia publicitária aprofundam as vantagens do ecossistema. Juntos, esses vetores elevam a concorrência da pura conectividade para uma rivalidade integrada de plataformas digitais, moldando as trajetórias de longo prazo do mercado de MNO de Telecom da Índia.

Líderes do Setor de MNO de Telecom da Índia

Reliance Jio Infocomm

Bharti Airtel

Vodafone Idea Limited

Bharat Sanchar Nigam Limited (BSNL)

Mahanagar Telephone Nigam Ltd. (MTNL)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A unidade Xtelify da Bharti Airtel lançou uma plataforma de nuvem impulsionada por IA para empresas, em parceria com a Singtel, a Globe e a Airtel Africa, para melhorar as operações em 590 milhões de pontos de contacto.

- Julho de 2025: A BSNL apresentou o seu plano de rede 5G como serviço, prevendo 19.000 sites adicionais e um aumento de 15% na receita empresarial.

- Junho de 2025: O Governo e a TRAI descartaram os temores das operadoras sobre a canibalização por parte dos satélites, observando a reduzida capacidade de dados e os preços mais elevados da Starlink.

Âmbito do Relatório do Mercado de MNO de Telecom da Índia

O setor de telecom abrange as vendas de bens e serviços de telecomunicações por empresas (organizações, empresas individuais e parcerias) que fornecem equipamentos de hardware de comunicação para transmissão de voz, dados, texto e vídeo. O mercado de telecomunicações inclui as vendas de itens de fabricantes como equipamentos GPS, telemóveis e equipamentos de comutação.

O setor de MNO de Telecom na Índia é segmentado por serviços (serviços de voz (com e sem fio), serviços de dados e mensagens, e serviços de OTT e TV Paga).

Os tamanhos de mercado e as previsões são fornecidos em valor (USD) para todos os segmentos acima.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços (Serviços de Valor Acrescentado, Roaming e Serviços Internacionais, Serviços Empresariais e por Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços (Serviços de Valor Acrescentado, Roaming e Serviços Internacionais, Serviços Empresariais e por Atacado, etc.) | |

| Utilizador Final | Empresas |

| Consumidor |

Principais Questões Respondidas no Relatório

Por que o VoLTE é importante para as operadoras?

O VoLTE libera o espectro legado, reduz o custo por minuto e suporta voz em alta definição sem redes separadas com comutação de circuitos.

Quais desafios limitam uma expansão mais rápida do 5G?

As elevadas taxas de espectro e o endividamento das operadoras restringem os gastos de capital, especialmente para a Vodafone Idea.

Quantas estações base 5G estão ativas em todo o país?

As operadoras implantaram cerca de 460.000 sites 5G, cobrindo 779 distritos.

O que está a impulsionar a demanda empresarial?

As redes 5G privadas, a computação de borda e os serviços gerenciados de nuvem estão a alimentar um CAGR de 4,12% na receita empresarial.

Página atualizada pela última vez em: