Tamanho e Participação do Mercado de Armazenamento para Vigilância na Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

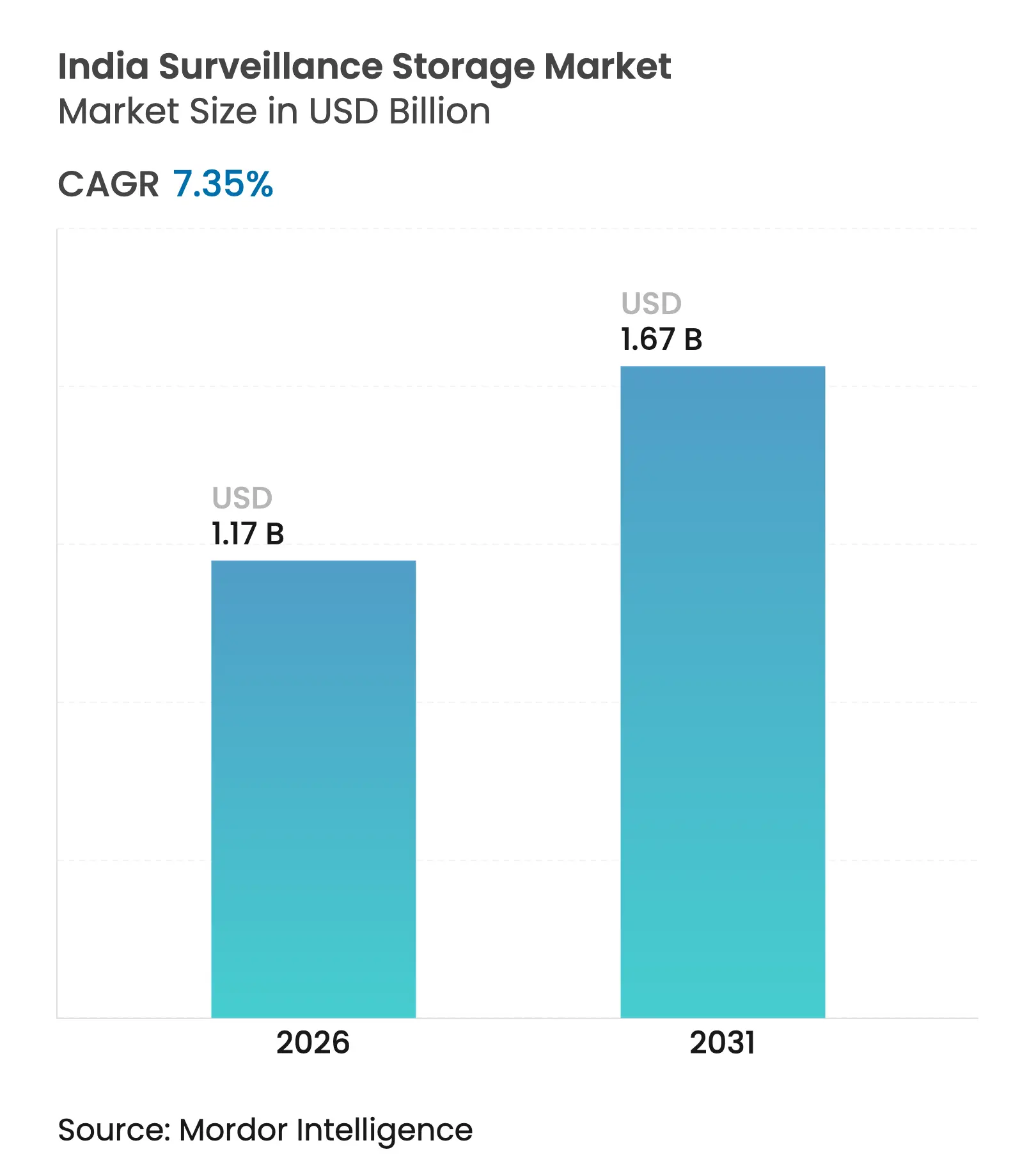

| Tamanho do Mercado (2026) | 1.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento para Vigilância na Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de armazenamento para vigilância na Índia cresça de USD 1,09 bilhão em 2025 para USD 1,17 bilhão em 2026 e está previsto para atingir USD 1,67 bilhão até 2031 a um CAGR de 7,35% no período 2026-2031. A demanda é impulsionada pela implantação em larga escala de câmeras IP no âmbito da Missão Cidades Inteligentes, pela gravação obrigatória de vídeo em vagões ferroviários e pela transição para análises habilitadas por IA que multiplicam os requisitos de throughput por câmera. As empresas estão priorizando appliances hiperconvergentes e drives de alta densidade para atender às regras de retenção de 90 dias, minimizando a ocupação em rack. Os arrays locais permanecem dominantes, pois as cláusulas de localização de dados desencorajam o arquivamento em nuvem no exterior; no entanto, melhorias de largura de banda e estratégias híbridas em camadas estão abrindo um caminho controlado para a adoção de VSSaaS. Os ganhos de precificação provenientes de HDDs de grau de vigilância com capacidade ≥18 TB e a queda nas métricas de USD/TB continuam a melhorar o custo total de propriedade em implantações de grande escala.

Principais Conclusões do Relatório

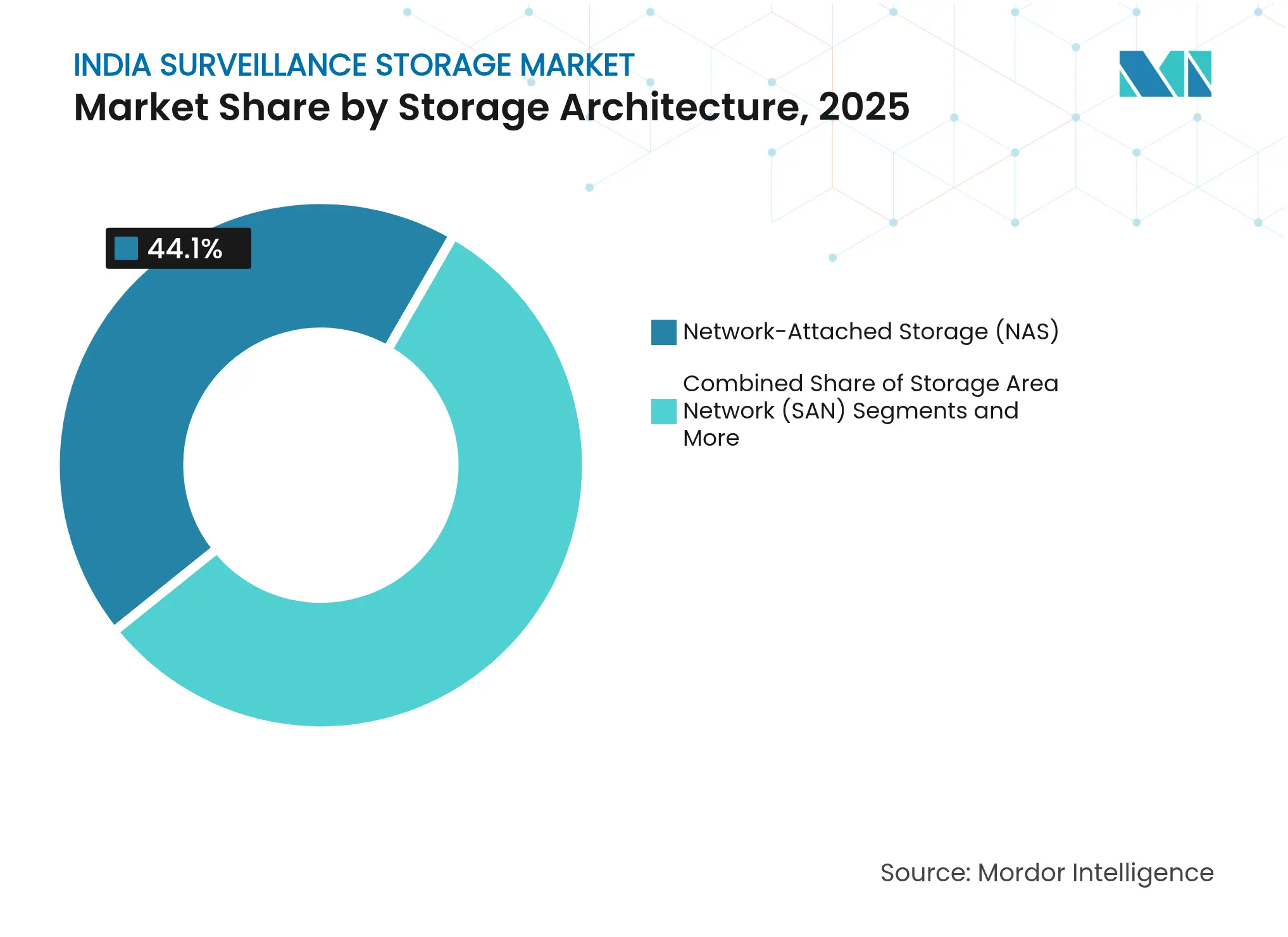

- Por arquitetura de armazenamento, o NAS liderou com 44,10% de participação na receita em 2025, enquanto os appliances hiperconvergentes devem se expandir a um CAGR de 8,02% até 2031.

- Por mídia de armazenamento, os HDDs otimizados para vigilância detinham 79,95% da participação do mercado de armazenamento para vigilância na Índia em 2025; os SSDs NVMe são os de crescimento mais rápido, com CAGR de 9,18%.

- Por implantação, os arrays locais responderam por 67,55% do tamanho do mercado de armazenamento para vigilância na Índia em 2025, mas o VSSaaS em nuvem pública está previsto para avançar a um CAGR de 8,74% entre 2026-2031.

- Por nível de capacidade, as configurações >16 TB registraram um CAGR de 9,22% no período de previsão, refletindo a demanda por conformidade de retenção em 4K/8K.

- Por vertical de usuário final, transporte e logística é o segmento de crescimento mais rápido, com CAGR de 8,29%, superando o crescimento do setor público.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Armazenamento para Vigilância na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Projetos governamentais de "Cidade Segura" e Cidades Inteligentes acelerando a implantação em larga escala de câmeras IP | +1.8% | Nacional, com ganhos iniciais em Delhi, Mumbai e Hyderabad | Médio prazo (2-4 anos) |

| Vigilância por vídeo obrigatória a bordo de vagões ferroviários e de metrô sob o Ministério das Ferrovias | +1.2% | Nacional, concentrado nos principais corredores ferroviários | Curto prazo (≤ 2 anos) |

| Proliferação de câmeras 4K/8K e multissensor quadruplicando a demanda de armazenamento por câmera | +2.1% | Centros urbanos, expandindo-se para cidades de segundo nível | Médio prazo (2-4 anos) |

| Queda do USD/TB para HDDs de grau de vigilância com capacidade ≥18 TB viabilizando conformidade de retenção de 90 dias | +1.4% | Nacional, com maior impacto em segmentos sensíveis a custos | Curto prazo (≤ 2 anos) |

| Análises de IA baseadas em borda impulsionando a demanda por nós de armazenamento local de alto IOPS | +1.6% | Áreas metropolitanas, implantações empresariais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Projetos Governamentais de "Cidade Segura" e Cidades Inteligentes Acelerando a Implantação em Larga Escala de Câmeras IP

As redes de vigilância urbana no âmbito da Missão Cidades Inteligentes continuam a definir o ritmo do mercado de armazenamento para vigilância na Índia. Dotações orçamentárias superiores a USD 550 milhões para o programa IndiaAI em 2024-25 sinalizam um firme compromisso nacional com a infraestrutura de vídeo pronta para IA.[1]Secretaria IndiaAI, "O orçamento da União 2024-25 aloca mais de 550 crores para a missão IndiaAI," indiaai.gov.inAs autoridades municipais de Hyderabad e Pune agora especificam back-ends de armazenamento certificados pelo STQC, impulsionando a participação de fornecedores locais. As cargas de trabalho de reconhecimento facial ampliam os volumes diários de ingestão, exigindo clusters hiperconvergentes que agrupam computação e armazenamento para análises em tempo quase real. As cidades estão combinando feeds de câmeras IP com telemetria de sensores IoT, criando conjuntos de dados multiestruturados que demandam políticas de retenção em camadas. Coletivamente, essas implantações reforçam a trajetória de crescimento de médio prazo do mercado de armazenamento para vigilância na Índia.

Vigilância por Vídeo Obrigatória a Bordo de Vagões Ferroviários e de Metrô

A diretiva de toda a frota das Ferrovias Indianas para gravação baseada em IP adiciona milhares de nós móveis ao mercado de armazenamento para vigilância na Índia. Cada vagão produz 2-4 TB de imagens mensalmente, criando uma demanda centralizada por arrays NAS capazes de interagir com larguras de banda de rotas distintas. Os requisitos de gravação contínua aceleraram a aquisição de HDDs de grau de vigilância com classificação para cargas de trabalho de 550 TB. Buffers de borda instalados dentro dos vagões garantem a captura à prova de falhas durante interrupções de link e, em seguida, sincronizam com repositórios centrais nos pátios das estações. O cronograma agressivo da implantação sustenta um pronunciado pico de curto prazo nas remessas de armazenamento.

Proliferação de Câmeras 4K/8K e Multissensor Quadruplicando a Demanda de Armazenamento por Câmera

As empresas que estão migrando de streams de 2 MP para imagens 4K estão experimentando uma expansão quádrupla nos pools de dados diários. Embora a codificação H.265 reduza a largura de banda em 40-50%, o simples aumento no tamanho dos quadros ainda eleva a capacidade agregada. Os dispositivos multissensor combinam feeds térmicos, panorâmicos e ópticos, gerando padrões de escrita heterogêneos que desafiam os sistemas de arquivos legados. Os aeroportos que implantam análises de filas baseadas em IA agora equilibram camadas de SSD para inferência com camadas de HDD para retenção em massa, acelerando a convergência no design de armazenamento. Essas condições solidificam a elasticidade da demanda em ofertas de mídia de alta densidade.

Análises de IA Baseadas em Borda Impulsionando a Demanda por Nós de Armazenamento Local de Alto IOPS

As cargas de trabalho de inferência executadas nas bordas da rede requerem perfis de leitura e escrita de submilissegundo. SSDs NVMe acoplados a módulos GPU estão emergindo como a configuração de fato para centros de comando metropolitanos. O framework EIQIS confirma que a indexação distribuída reduz a largura de banda do datacenter central ao realizar análises de primeiro nível localmente.[2]Autores do arXiv, "EIQIS: Em Direção a um Sistema de Vigilância Inteligente Orientado a Eventos, Indexável e Consultável," arxiv.orgAs organizações estão, portanto, adotando nós híbridos que combinam front-ends de SSD com camadas de massa em HDD, garantindo throughput sustentado durante picos de IA sem inflar as curvas de custo geral.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade de energia/rede em cidades de terceiro e quarto nível elevando o TCO dos arrays locais | -1.3% | Cidades de terceiro e quarto nível, áreas de implantação rural | Médio prazo (2-4 anos) |

| Cláusulas de localização de dados na Lei de Proteção de Dados Pessoais Digitais limitando o arquivamento em nuvem no exterior | -0.8% | Nacional, afetando empresas multinacionais | Curto prazo (≤ 2 anos) |

| Desvio de orçamento para proteção cibernética atrasa a atualização de armazenamento no setor público | -0.9% | Implantações governamentais e do setor público | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade de Energia/Rede em Cidades de Terceiro e Quarto Nível Elevando o TCO dos Arrays Locais

A instabilidade de tensão fora dos centros metropolitanos eleva o capex em 25-40% para sistemas de nobreak e unidades de backup a diesel. Caminhos redundantes de micro-ondas ou fibra são igualmente essenciais onde os links terrestres falham, agravando o opex. Redes de varejo e manufatura com presença dispersa frequentemente reduzem para gravação em resolução mais baixa ou ciclos de retenção mais curtos para conservar capacidade. Esses ventos contrários de custo moderam as implantações de curto prazo, temperando o crescimento de outra forma robusto do mercado de armazenamento para vigilância na Índia em regiões carentes.

Cláusulas de Localização de Dados na Lei de Proteção de Dados Pessoais Digitais Limitando o Arquivamento em Nuvem no Exterior

As regras preliminares publicadas em janeiro de 2025 reforçam que vídeos pessoais sensíveis devem residir em território nacional.[3]Ministério de Eletrônica e Tecnologia da Informação, "O MeitY divulga o Projeto de Regras de Proteção de Dados Pessoais Digitais de 2025 para consulta pública," pib.gov.inAs multinacionais acostumadas a nuvens de hub regional estão realocando orçamentos para arrays locais ou sites de colocalização domésticos. Os provedores de VSSaaS estão respondendo com zonas de disponibilidade de "região confiável"; no entanto, a incerteza em torno de futuras mudanças na lista de permissões incentiva uma curva de adoção cautelosa. No interim, o setor de armazenamento para vigilância na Índia está testemunhando arquiteturas híbridas que retêm os últimos 30 dias localmente, enquanto replicam apenas imagens anonimizadas ou de baixo frame rate para camadas de nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura de Armazenamento: Dominância do NAS Enfrenta Desafio de Convergência

Os arrays NAS capturaram 44,10% da receita de 2025, ancorando o mercado de armazenamento para vigilância na Índia com acesso em nível de arquivo de fácil escalabilidade. Pequenas e médias empresas preferem esses appliances por seu formato plug-and-play e compatibilidade com streams RTSP de câmeras IP. As implantações de SAN mantêm relevância onde o throughput deve exceder 10 Gb/s, notadamente em salas de controle de aviação e grandes shoppings. O DAS permanece um nicho, dedicado a quiosques isolados ou caixas eletrônicos com backhaul deficiente.

Os sistemas hiperconvergentes estão avançando a um CAGR de 8,02%, superando as pilhas convencionais à medida que as cargas de trabalho de IA convergem computação e armazenamento. Os fornecedores agrupam sistemas de arquivos de expansão horizontal, aceleradores GPU e camadas orientadas por políticas para reduzir a sobrecarga de gerenciamento. Essa mudança está alinhada com as expectativas de capacidade de manutenção no mercado de armazenamento para vigilância na Índia, onde equipes de TI enxutas valorizam um único painel de controle para atualizações, análises e adições de capacidade.

Por Mídia de Armazenamento: Supremacia do HDD Desafiada pelas Demandas de Desempenho do SSD

Os HDDs de grau de vigilância detêm 79,95% de participação na receita graças à sua vantagem em USD/TB e às classificações de carga de trabalho anual de 550 TB. As variantes SATA empresariais ficam ligeiramente atrás, atendendo a implantações focadas em orçamento. Os SSDs SATA ocupam um nicho crescente em aplicações que requerem acesso rápido a dados para análise forense e processamento de vídeo em tempo real.

A adoção de SSDs NVMe está se acelerando a um CAGR de 9,18%, pois a inferência de IA requer metas sustentadas de 1 M IOPS. Os arrays flash híbridos combinam esses tipos de mídia, migrando automaticamente clipes ativos para SSD enquanto arquiva streams frios em HDDs de alta capacidade. Roteiros à prova de futuro — como a plataforma Mozaic 3+ da Seagate — indicam densidades de 3 TB por disco que comprimirão ainda mais as contagens de rack seagate.com. Os Arrays Flash Híbridos representam uma solução de compromisso, combinando o desempenho do SSD para dados ativos com a capacidade do HDD para armazenamento de arquivamento, atraindo organizações que buscam otimizar tanto o desempenho quanto o custo.

Por Implantação: Preferência Local em Meio à Transição para a Nuvem

Os arrays locais compreenderam 67,55% da participação do mercado de armazenamento para vigilância na Índia em 2025, pois os CIOs priorizam controle, baixa latência e conformidade com a LPDPD. Os clusters de datacenter central gerenciam redes de malha metropolitana, enquanto os gravadores de borda atendem a locais remotos com conectividade intermitente. O VSSaaS em nuvem pública, expandindo-se a um CAGR de 8,74%, é mais atraente para PMEs que carecem de espaço em datacenter. Os projetos híbridos colocam as imagens críticas do primeiro dia no local e descarregam clipes mais antigos para zonas de hiperescala domésticas, equilibrando resiliência com custo.

As implantações em nuvem privada e híbrida oferecem soluções de compromisso que equilibram controle com escalabilidade, sendo particularmente atraentes para organizações com operações distribuídas que requerem capacidades de gerenciamento centralizado. O setor de armazenamento para vigilância na Índia também está testemunhando modelos de serviços gerenciados onde integradores hospedam nuvens privadas dentro de hubs de colocalização regionais, oferecendo às empresas tempo de atividade garantido por SLA sem abrir mão da soberania.

Por Nível de Capacidade: Empresas Gravitam em Direção a Soluções de Alta Densidade

Os arrays na faixa de 10-100 TB lideraram com 39,15% da receita em 2025, atingindo o equilíbrio custo-versus-gerenciamento para escritórios distribuídos. No entanto, as configurações >16 TB estão crescendo mais rapidamente, a um CAGR de 9,22%, à medida que as janelas de retenção 4K/8K se expandem para 90 dias. A consolidação em menos chassis de alta densidade reduz a sobrecarga de energia e resfriamento, um imperativo estratégico em salas de dados indianas com limite de energia. Os fornecedores agora agrupam análises incorporadas que sinalizam desequilíbrios de fuso, prevenindo o tempo de inatividade em implantações de missão crítica.

A tendência em direção ao armazenamento de maior capacidade reflete a economia do gerenciamento de dados de vigilância, onde a consolidação do armazenamento reduz os custos por terabyte e simplifica a administração do sistema. As implantações em larga escala favorecem cada vez mais configurações de armazenamento de alta densidade que minimizam a pegada física enquanto maximizam a utilização da capacidade.

Por Requisito de Retenção de Vídeo: Conformidade Impulsiona o Armazenamento Estendido

Os períodos de retenção de curto prazo (≤30 dias) dominam com 51,35% de participação de mercado em 2025, refletindo os requisitos básicos para a maioria das aplicações de vigilância comercial. O segmento de retenção de 30-90 dias atende a empresas com requisitos de segurança aprimorados ou obrigações de conformidade regulatória. As organizações nesse nível normalmente implementam estratégias de armazenamento em camadas que migram imagens mais antigas para mídias de armazenamento de menor custo, mantendo gravações recentes em sistemas de alto desempenho.

Os períodos de retenção superiores a 90 dias representam o segmento de crescimento mais rápido, com CAGR de 8,01% (2026-2031), impulsionados por requisitos de conformidade regulatória nos setores bancário, de saúde e governamental. A tendência em direção à retenção estendida reflete o crescente reconhecimento da vigilância por vídeo como uma ferramenta crítica de inteligência de negócios, e não apenas como uma medida de segurança.

Por Resolução de Câmera: Adoção de Ultra-HD Acelera as Demandas de Armazenamento

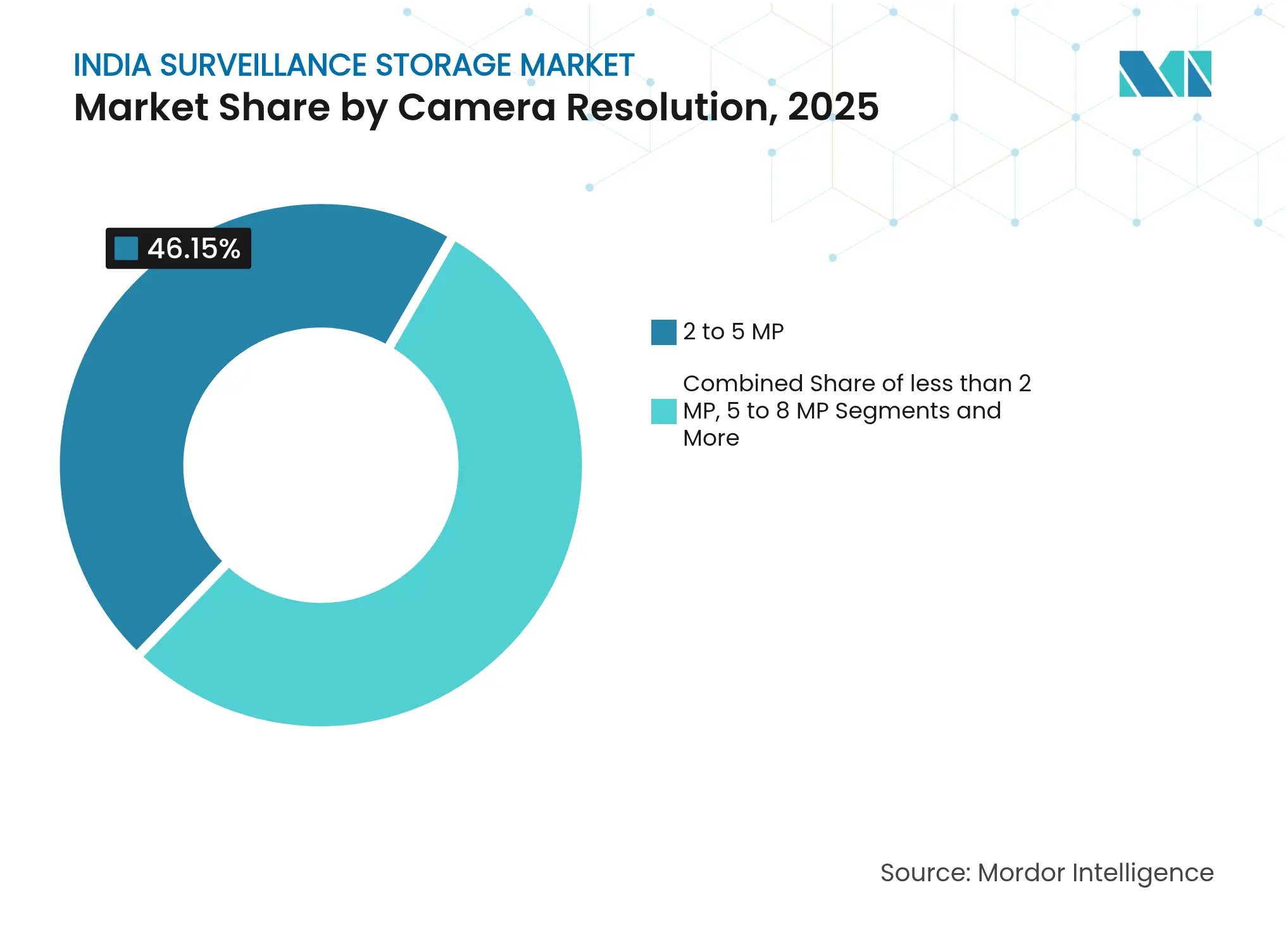

O suporte a câmeras de alta resolução (>8 MP/4K) emerge como o segmento de crescimento mais rápido, com CAGR de 8,12% (2026-2031), refletindo a transição do mercado para sistemas de vigilância de ultra-alta definição. Os níveis de resolução mais baixos (≤2 MP, 2-5 MP e 5-8 MP) continuam atendendo a aplicações sensíveis a custos onde os requisitos de qualidade de imagem são menos rigorosos. A progressão de resolução se correlaciona diretamente com os requisitos de capacidade de armazenamento, pois as câmeras 4K geram aproximadamente quatro vezes o volume de dados dos equivalentes em 1080p.

O crescimento do segmento de ultra-HD é impulsionado por aplicações que requerem análise forense detalhada, como sistemas de reconhecimento facial e identificação de placas de veículos. As tecnologias avançadas de compressão, como H.265/HEVC, estão mitigando parcialmente os requisitos de armazenamento, embora o aumento fundamental no volume de dados permaneça substancial.

Por Vertical de Usuário Final: Liderança Governamental Enfrenta Desafio do Setor Privado

As implantações governamentais e de Cidades Inteligentes mantêm a maior participação de mercado, com 28,10% em 2025, refletindo os maciços investimentos do setor público em infraestrutura de vigilância. As aplicações de Segurança Pública e Defesa representam o segundo maior segmento, impulsionadas pelos requisitos de segurança nacional e iniciativas de vigilância de fronteiras. As implantações do setor de SFSI (Serviços Financeiros, Seguros e Bancários) focam na prevenção de fraudes e na conformidade regulatória, exigindo sistemas de armazenamento de alta confiabilidade com capacidades de retenção estendida.

Transporte e Logística emerge como o vertical de usuário final de crescimento mais rápido, com CAGR de 8,29% (2026-2031), impulsionado por implementações abrangentes de vigilância em aeroportos, portos marítimos e infraestrutura rodoviária. O sistema de vigilância baseado em vídeo da Autoridade Nacional de Rodovias da Índia nas praças de pedágio exemplifica o compromisso do setor com capacidades de monitoramento abrangentes Diigo.

Análise Geográfica

As metrópoles de primeiro nível — Delhi, Mumbai e Bangalore — responderam por 44,30% dos gastos de 2025, pois a densidade de fibra, a disponibilidade de datacenters e a renda per capita mais elevada impulsionam a adoção de vigilância. Os cinturões industriais ocidentais e setentrionais, incluindo Gujarat e Haryana, favorecem nós hiperconvergentes que colocalizam análises com armazenamento para encurtar o tempo de resposta a incidentes. Os polos tecnológicos do sul, como Hyderabad, lideram em análises de tráfego assistidas por IA, aprofundando ainda mais a curva de sofisticação do mercado de armazenamento para vigilância na Índia.

O financiamento de cidades inteligentes está catalisando clusters de segundo nível — Pune, Chandigarh e Jaipur — onde os centros municipais de comando e controle padronizam em plataformas aprovadas pelo STQC. Por outro lado, os corredores orientais enfrentam volatilidade de energia; os integradores implantam drives de arquivamento de baixa rotação com arrays de backup solar para sustentar a captura 24/7. Em implantações no interior, as empresas preferem arrays NAS com interface simplificada devido à limitada expertise interna de TI.

As atualizações de backbone 5G ampliarão as implantações conectadas à nuvem a partir de 2026, viabilizando a replicação de borda para núcleo com eficiência de largura de banda. As regiões com energia confiável estão posicionadas para avançar diretamente para arquiteturas flash híbridas, enquanto os mercados de terceiro nível amadurecerão em um ritmo gradual à medida que a infraestrutura se desenvolve.

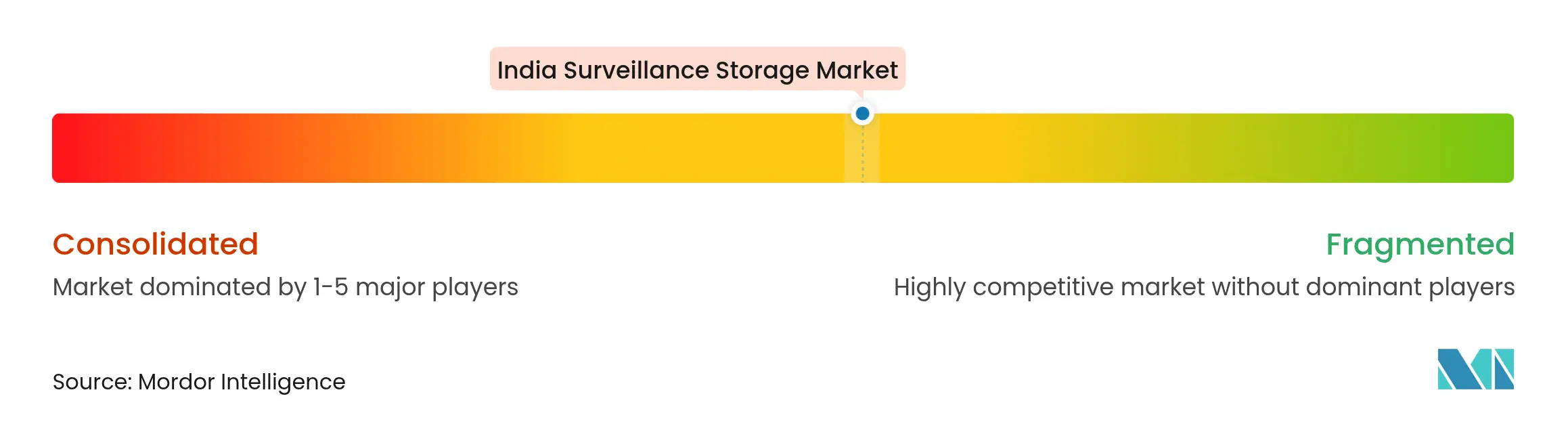

Cenário Competitivo

O mercado de armazenamento para vigilância na Índia permanece moderadamente fragmentado: as cinco principais marcas controlam conjuntamente uma receita estimada de 35-40%, deixando espaço para integradores especializados. Western Digital e Seagate aproveitam a integração vertical e os roteiros de HDD para manter a posição de incumbentes, enquanto Promise Technology e QSAN posicionam pacotes hiperconvergentes para cargas de trabalho de IA. Fornecedores domésticos como CP Plus estão capitalizando nos mandatos BIS/STQC, aumentando a produção mensal para 2,5 milhões de unidades para substituir equipamentos chineses restritos.

As alianças estratégicas entre fabricantes de câmeras e fornecedores de armazenamento simplificam a certificação de ponta a ponta, reduzindo o atrito nas licitações de projetos. Os fornecedores agora enfatizam arquiteturas prontas para NVMe e passagem de GPU para garantir participação em licitações com uso intensivo de análises. Os provedores de serviços gerenciados agrupam armazenamento com licenças de VMS, empurrando a concorrência em direção a modelos de receita recorrente em vez de vendas únicas de hardware.

As conversas sobre fusões e aquisições estão se intensificando à medida que especialistas em arrays de médio porte buscam capital para localizar a fabricação no âmbito do esquema de Incentivo Vinculado à Produção. O sucesso dependerá de pipelines de IA produtizados, escalabilidade perfeita e conformidade demonstrável com a LPDPD.

Líderes do Setor de Armazenamento para Vigilância na Índia

Prama India Private Limited

Sparsh CCTV

CP Plus International

Axis Communication

Hangzhou Hikvision Digital Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Seagate começou a enviar drives HAMR de 40 TB para adotantes iniciais, visando arrays de vigilância de longa retenção.

- Abril de 2025: A Índia aplicou a certificação BIS/STQC para todos os componentes de CFTV, deslocando a demanda para portfólios domésticos conformes.

- Março de 2025: A Western Digital divulgou um roteiro HAMR de 44 TB para 2026, com extensão para 100 TB até 2030.

- Fevereiro de 2025: A CP Plus expandiu a capacidade de Andhra Pradesh para além de 2,5 milhões de unidades por mês para mitigar riscos de lacunas no fornecimento.

Escopo do Relatório do Mercado de Armazenamento para Vigilância na Índia

Os sistemas de vigilância referem-se a uma combinação de dispositivos de gravação instalados para vigilância com o objetivo de prevenir crimes em locais privados e públicos. O armazenamento de dados é um componente crítico da infraestrutura de vigilância. O escopo e o tamanho do mercado cobrem apenas o mercado de armazenamento para vigilância por vídeo.

O mercado de armazenamento para vigilância na Índia é segmentado por produto (NAS, SAN e DAS), mídia de armazenamento (HDD e SSD), implantação (nuvem e local) e vertical de usuário final (governo e defesa, educação, SFSI, varejo, transporte e logística, saúde, segurança residencial e outros verticais de usuário final). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Armazenamento Conectado à Rede (NAS) |

| Rede de Área de Armazenamento (SAN) |

| Armazenamento de Conexão Direta (DAS) |

| Appliances de Armazenamento de Vídeo Hiperconvergentes |

| HDD Otimizado para Vigilância |

| HDD Empresarial / de Datacenter |

| SSD SATA |

| SSD NVMe |

| Array Flash Híbrido |

| Gravador de Borda Local |

| Datacenter Central Local |

| VSSaaS em Nuvem Pública |

| Nuvem Privada / Híbrida |

| ≤4 TB |

| 4 – 8 TB |

| 8 – 16 TB |

| > 16 TB |

| ≤30 Dias |

| 30 – 90 Dias |

| > 90 Dias |

| ≤2 MP |

| 2 – 5 MP |

| 5 – 8 MP |

| > 8 MP / 4K |

| Governo e Cidade Inteligente |

| Segurança Pública e Defesa |

| Transporte e Logística |

| SFSI |

| Varejo e Shopping |

| Educação |

| Saúde |

| Energia e Utilidades |

| Manufatura e Industrial |

| Residencial e PME |

| Por Arquitetura de Armazenamento | Armazenamento Conectado à Rede (NAS) |

| Rede de Área de Armazenamento (SAN) | |

| Armazenamento de Conexão Direta (DAS) | |

| Appliances de Armazenamento de Vídeo Hiperconvergentes | |

| Por Mídia de Armazenamento | HDD Otimizado para Vigilância |

| HDD Empresarial / de Datacenter | |

| SSD SATA | |

| SSD NVMe | |

| Array Flash Híbrido | |

| Por Implantação | Gravador de Borda Local |

| Datacenter Central Local | |

| VSSaaS em Nuvem Pública | |

| Nuvem Privada / Híbrida | |

| Por Nível de Capacidade (Por Dispositivo) | ≤4 TB |

| 4 – 8 TB | |

| 8 – 16 TB | |

| > 16 TB | |

| Por Requisito de Retenção de Vídeo | ≤30 Dias |

| 30 – 90 Dias | |

| > 90 Dias | |

| Por Resolução de Câmera Suportada | ≤2 MP |

| 2 – 5 MP | |

| 5 – 8 MP | |

| > 8 MP / 4K | |

| Por Vertical de Usuário Final | Governo e Cidade Inteligente |

| Segurança Pública e Defesa | |

| Transporte e Logística | |

| SFSI | |

| Varejo e Shopping | |

| Educação | |

| Saúde | |

| Energia e Utilidades | |

| Manufatura e Industrial | |

| Residencial e PME |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de armazenamento para vigilância na Índia?

O mercado é avaliado em USD 1,17 bilhão em 2026 e está previsto para atingir USD 1,67 bilhão até 2031, crescendo a um CAGR de 7,35%.

Qual arquitetura de armazenamento lidera a adoção?

O armazenamento conectado à rede detém 44,10% de participação na receita, sendo preferido pela escalabilidade plug-and-play em implantações de câmeras IP.

Como as regras de localização de dados afetam o armazenamento em nuvem para vigilância?

As cláusulas da LPDPD exigem que as imagens sensíveis permaneçam em território nacional, promovendo modelos híbridos que mantêm os dados recentes localmente enquanto utilizam nuvens domésticas para arquivamento de longo prazo.

Por que os SSDs NVMe estão ganhando espaço nas cargas de trabalho de vigilância?

As análises de IA de borda demandam tempos de resposta de submilissegundo que o NVMe oferece, impulsionando um CAGR de 9,18% para este segmento de mídia.

Qual vertical de usuário final está se expandindo mais rapidamente?

Transporte e logística está crescendo a um CAGR de 8,29%, impulsionado por implantações de vigilância em rodovias e aeroportos em todo o país.

Por quanto tempo as organizações estão retendo as imagens de vídeo?

Embora 51,35% das instalações mantenham as imagens por ≤30 dias, a retenção por >90 dias é a categoria de crescimento mais rápido devido aos mandatos de conformidade bancária, de saúde e de cidades inteligentes.

Página atualizada pela última vez em: