Tamanho e Participação do Mercado de Armazenamento para Vigilância na China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

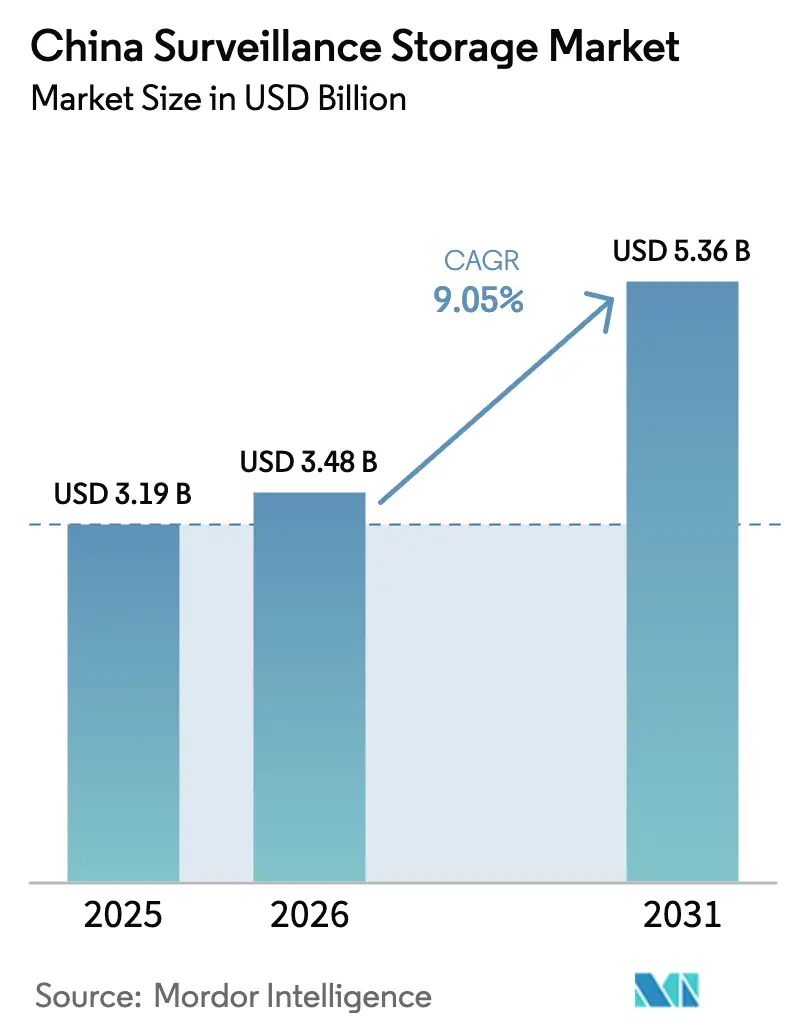

| Tamanho do mercado no ano base (2025) | 3.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento para Vigilância na China por Mordor Intelligence

Espera-se que o tamanho do mercado de armazenamento para vigilância na China cresça de USD 3,19 bilhões em 2025 para USD 3,48 bilhões em 2026 e está previsto para atingir USD 5,36 bilhões até 2031 a um CAGR de 9,05% no período 2026-2031. Os robustos desembolsos fiscais por trás da expansão da Fase III do programa Olhos Aguçados, as regras obrigatórias de retenção de vídeo por 90 dias e a reconfiguração arquitetural em curso do programa "Dados do Leste, Computação do Oeste" reforçam conjuntamente a demanda sustentada por repositórios em escala de petabytes. A proliferação de câmeras de alta resolução, especialmente dispositivos de 8 MP e 4K, está elevando as taxas de ingestão para 20 Tbps e acima, impulsionando os compradores em direção a modelos de hierarquização acelerada por NVMe. Os fluxos de dados de borda para núcleo, habilitados por links de 100 Gbps, mantêm a latência abaixo de 10 ms para análises em tempo real, mesmo quando as cargas de trabalho de arquivamento migram para clusters de centros de dados ocidentais alimentados predominantemente por energia renovável. A localização da cadeia de suprimentos, impulsionada pelo aumento dos controles de exportação dos EUA, continua a influenciar preços, prazos de entrega e especificações em toda a cadeia de valor. Por fim, o aumento das tarifas de energia nas províncias costeiras está deslocando as preferências de implantação em direção a hardware energeticamente eficiente e zonas de energia de baixo custo no oeste.

Principais Conclusões do Relatório

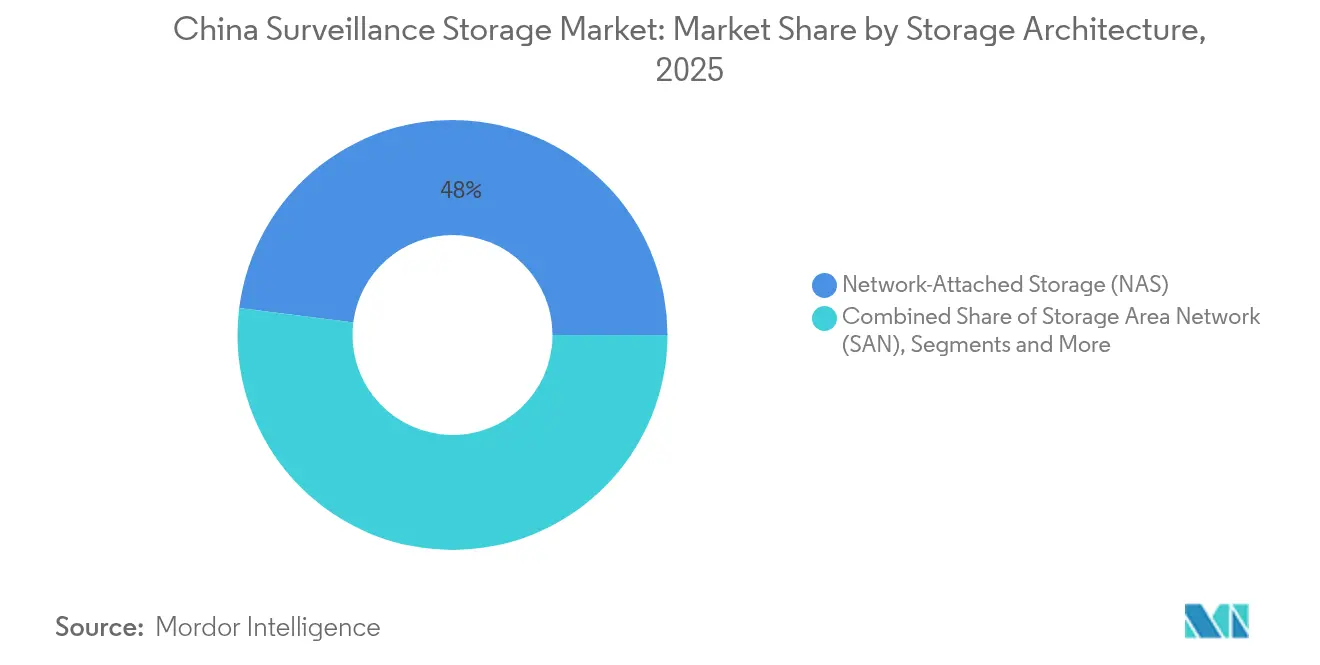

- Por arquitetura de armazenamento, o Armazenamento Conectado em Rede liderou com 48,00% da receita de 2025, enquanto os dispositivos de vídeo hiperconvergentes estão previstos para expandir a um CAGR de 11,72% até 2031

- Por mídia de armazenamento, os HDDs otimizados para vigilância retiveram 70,75% da demanda de 2025; os SSDs NVMe registram o CAGR mais rápido de 10,12% até 2031

- Por implantação, as instalações de borda e núcleo locais detiveram 62,45% da receita de 2025; o VSSaaS em nuvem pública está definido para crescer a um CAGR de 10,36% até 2031

- Por camada de capacidade, a classe acima de 16 TB está projetada para registrar um CAGR de 11,09%, enquanto os drives de 8-16 TB capturaram 37,80% da participação do mercado de armazenamento para vigilância na China em 2025

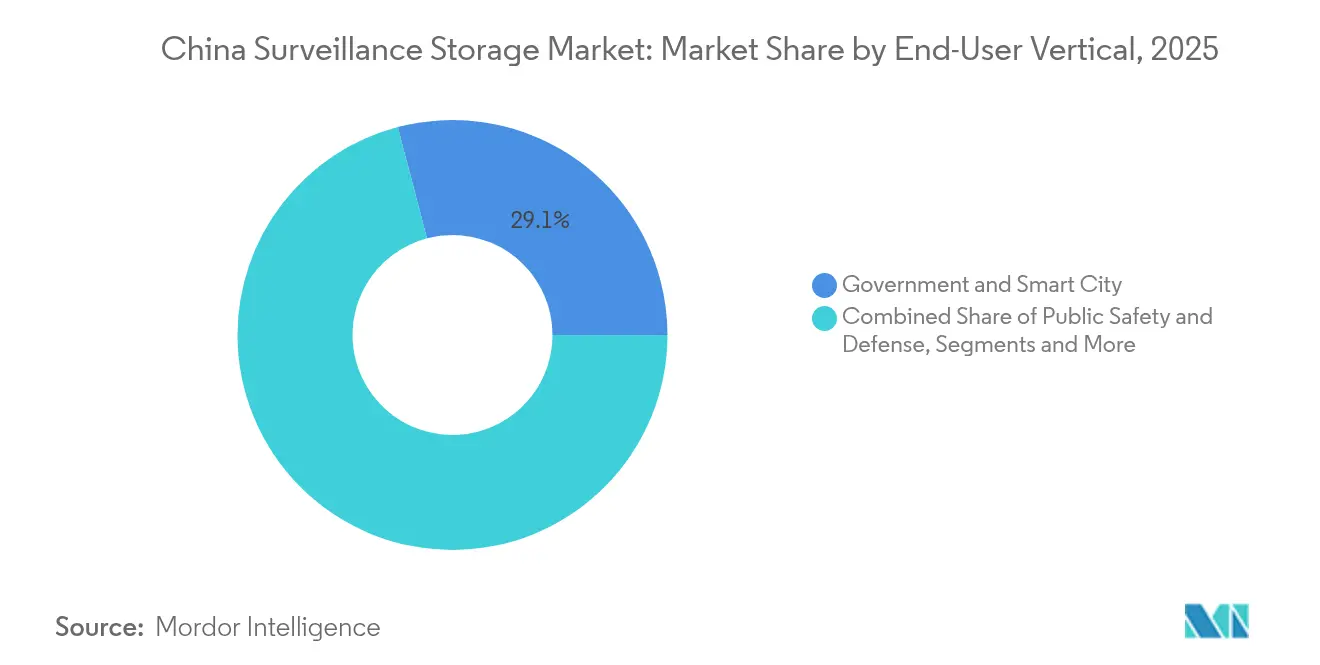

- Por vertical de usuário final, Governo e Cidade Inteligente capturaram 29,10% da receita em 2025; a Saúde crescerá a um CAGR de 9,88% até 2031

- Por resolução de câmera, as unidades de 5-8 MP representaram 35,85% das remessas de 2025, mas os dispositivos acima de 8 MP/4K estão no caminho para um CAGR de 10,44% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Armazenamento para Vigilância na China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Acelerada dos Projetos da Fase III do "Olhos Aguçados" em Cidades de Nível 3/4 | +2.1% | Nacional, com implantação concentrada nos municípios de nível 3/4 de Jiangsu, Shandong e Henan | Médio prazo (2-4 anos) |

| Regras Obrigatórias de Retenção de Vídeo por ≥90 Dias para Locais Verticais Chave (Aviso 785 do Ministério da Segurança Pública) | +1.8% | Nacional, com aplicação mais rigorosa nas jurisdições provinciais de Pequim, Xangai e Guangdong | Curto prazo (≤ 2 anos) |

| Atualizações de Arquitetura de Borda para Núcleo no Programa "Dados do Leste, Computação do Oeste" da China | +1.5% | Nacional, com hubs primários na Mongólia Interior, Guizhou, Gansu e Ningxia | Longo prazo (≥ 4 anos) |

| Aumento nas Implantações de Câmeras de 8 MP+ para Análises de IA Exigindo Ingestão de ≥20 Tbps | +1.3% | Nacional, com adoção antecipada em cidades de Nível 1 expandindo-se para mercados de Nível 2/3 | Médio prazo (2-4 anos) |

| Queda Rápida de Preço dos HDDs SMR de 20+ TB Habilitando NVRs em Escala de Petabytes | +1.0% | Impacto na cadeia de suprimentos global com concentração de montagem doméstica em Shenzhen e Suzhou | Curto prazo (≤ 2 anos) |

| Adoção de Cache de SSD NVMe Otimizado por IA em Centros de Comando de Gestão de Tráfego | +0.9% | Nacional, com implantação prioritária em principais hubs de transporte e projetos de cidades inteligentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada dos Projetos da Fase III do "Olhos Aguçados" em Cidades de Nível 3/4

As implantações da Fase III tipicamente adicionam 15.000–25.000 câmeras por cidade e geram volumes mensais de dados de 2–4 PB, compelindo as autoridades locais a adquirir arrays de alta densidade com camadas mistas de SSD e HDD. Os mandatos de reconhecimento facial em tempo real e "Uma Pessoa, Um Arquivo" estão amplificando a demanda por armazenamento ativo, enquanto os subsídios governamentais aceleram os ciclos de aquisição visando 80% de cobertura até 2026. Os clusters NAS híbridos dominam por combinarem custo-efetividade com facilidade de escalabilidade, posicionando o mercado de armazenamento para vigilância na China para uma expansão sustentada de dois dígitos em camadas urbanas.

Regras Obrigatórias de Retenção de Vídeo por ≥90 Dias para Locais Verticais Chave

O Aviso 785 exige que instalações críticas, hospitais, hubs de transporte, instituições financeiras e escolas tripliquem suas reservas de armazenamento, transitando de buffers de 30 dias para 90 dias. As organizações de saúde agora têm em média 500–800 TB por hospital para conformidade, promovendo opções WORM baseadas em blockchain para proteção probatória. A pressão de consolidação sobre operadores menores amplifica a demanda por armazenamento como serviço em nuvem; no entanto, as cláusulas de residência de dados domésticos frequentemente vinculam a maioria dos contratos a fornecedores chineses, reforçando assim a receita para fornecedores locais no mercado de armazenamento para vigilância na China.

Atualizações de Arquitetura de Borda para Núcleo no "Dados do Leste, Computação do Oeste"

Oito supernós nacionais e dez clusters regionais hospedarão 300 EFLOPS até 2025, com análises de vigilância como carga de trabalho primária. Os dispositivos de borda armazenam temporariamente feeds de curto prazo, enquanto os lagos de dados da região ocidental armazenam arquivos de longo prazo a tarifas de eletricidade 40–60% inferiores às médias costeiras. Consequentemente, os requisitos de replicação entre clusters impulsionam a adoção de fibra de 100 Gbps e armazenamento definido por software que orquestra o posicionamento de dados por latência, custo e soberania, impulsionando aquisições heterogêneas em todo o mercado de armazenamento para vigilância na China.

Aumento nas Implantações de Câmeras de 8 MP+ para Análises de IA

As taxas de ingestão sustentadas acima de 20 Tbps forçam os arrays a fundir caches NVMe com grandes pools de HDD para manter tempos de busca abaixo de milissegundos para alertas orientados por IA. Os mecanismos de hierarquização dinâmica agora realocam imagens de acordo com o valor analítico, garantindo que segundos críticos permaneçam em flash enquanto os arquivos em massa fazem a transição para mídia SMR. Esta evolução arquitetural sustenta um ASP mais elevado por terabyte, elevando materialmente o crescimento de valor dentro do mercado de armazenamento para vigilância na China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco na Cadeia de Suprimentos devido às Restrições do BIS dos EUA sobre NAND Avançado e CIs Controladores | -1.4% | Nacional, com impacto agudo nos hubs de fabricação de tecnologia de Shenzhen e Xangai | Curto prazo (≤ 2 anos) |

| Aumento das Tarifas de Eletricidade Comprometendo o OPEX dos Nós de Lagos de Dados Provinciais | -0.8% | Nacional, com impacto severo nas províncias industriais de Guangdong, Jiangsu e Zhejiang | Médio prazo (2-4 anos) |

| Auditorias Fragmentadas de Cibersegurança Provincial Atrasando a Adoção do VSSaaS em Nuvem | -0.6% | Nacional, com implementação variada entre as jurisdições provinciais | Médio prazo (2-4 anos) |

| Ciclo de Vida Curto (≤3 anos) de Cartões SD de Grau Consumidor em Segmentos de PME/Residencial | -0.4% | Nacional, com impacto concentrado em cidades de nível 3/4 e áreas de implantação rural | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Risco na Cadeia de Suprimentos devido às Restrições do BIS dos EUA sobre NAND Avançado e CIs Controladores

A atualização do BIS de outubro de 2025 lança uma rede de licenciamento sobre controladores de armazenamento e NAND avançado, inflacionando os preços de insumos em 15–25% à medida que os fornecedores chineses se voltam para fontes de segundo nível.[1]Departamento de Comércio dos EUA, "O Comércio Fortalece as Restrições sobre Semicondutores de Computação Avançada," bis.govA expansão de capacidade da YMTC reduz a diferença, mas ainda fica dois nós atrás dos pares globais, limitando os envelopes de desempenho para dispositivos de alto nível. A volatilidade de curto prazo confina a adoção de recursos como PCIe 5.0 e armazenamento computacional, suprimindo marginalmente o crescimento da receita total para o mercado de armazenamento para vigilância na China

Aumento das Tarifas de Eletricidade Comprometendo o OPEX dos Nós de Lagos de Dados Provinciais

As tarifas de eletricidade industrial subiram 12–18% ao ano nas províncias costeiras, comprimindo as margens do VSSaaS em nuvem. Os operadores empregam desligamento de drives e retrofits de água gelada, mas ainda enfrentam ventos contrários de opex que deslocam novas cargas de trabalho para clusters de energia verde ocidentais. A segmentação de dados leste-oeste resultante exige sobrecarga adicional de replicação, adicionando complexidade à equação de custos do mercado de armazenamento para vigilância na China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura de Armazenamento: Dominância do NAS, Impulso Hiperconvergente

O NAS representou 48,00% da receita em 2025, consolidando seu papel como espinha dorsal de fato para implantações em múltiplos locais em todo o setor público. Sua simplicidade baseada em IP reduz a sobrecarga administrativa enquanto satisfaz as estruturas obrigatórias de retenção de 90 dias, fornecendo uma base comprovada para o mercado de armazenamento para vigilância na China se expandir para cidades de nível 3/4. A SAN continua a atender cargas de trabalho que exigem desempenho determinístico abaixo de milissegundos, enquanto o DAS sustenta cenários de nicho com isolamento físico.

Os dispositivos hiperconvergentes, combinando computação, GPU e armazenamento, exibem um CAGR de 11,72% até 2031, impulsionados pela análise de IA na borda. Os departamentos municipais de tráfego que adotam esses nós registram 35% de economia no espaço em rack e intervalos de implantação mais rápidos. Os fornecedores agora pré-carregam serviços de dados prontos para Kubernetes, reduzindo a engenharia pós-instalação e contribuindo com valor incremental por terabyte dentro do mercado de armazenamento para vigilância na China.

Por Mídia de Armazenamento: Confiabilidade do HDD Encontra Aceleração NVMe

Os HDDs otimizados para vigilância retiveram 70,75% das remessas de 2025, aproveitando o firmware ajustado para cargas de trabalho 24/7 e amortecimento de vibração. Enquanto isso, os drives HAMR de 30 TB introduzidos em 2024 permitem 1,2 PB por chassi 4U, reduzindo a contagem de racks em 40%. Os HDDs empresariais e de centros de dados atendem a aplicações de arquivamento de alta capacidade, enquanto os SSDs SATA fornecem aceleração de desempenho para conteúdo de vídeo acessado com frequência e operações de indexação de metadados.

Os SSDs NVMe, crescendo a um CAGR de 10,12%, fornecem a camada flash essencial para inferência de modelos de IA. Os arrays flash híbridos que combinam NVMe QLC com HDDs SMR agora sustentam hierarquias de borda-núcleo, mantendo o throughput enquanto reduzem o custo de aquisição para o mercado de armazenamento para vigilância na China. O cenário de mídia de armazenamento está passando por avanços tecnológicos significativos, com fabricantes como a Seagate introduzindo drives HAMR de 30 TB que permitem implantações em escala de petabytes em fatores de forma compactos.

Por Implantação: Dominância da Borda com Potencial de Crescimento na Nuvem

As configurações de borda e núcleo locais capturaram 62,45% dos gastos de 2025, sublinhando os imperativos de soberania de dados, bem como as necessidades de análise em tempo real. Os clusters de gravadores de borda protegem a continuidade das operações durante interrupções de rede, um fator crítico para redes municipais de nível 3/4. As implantações em centros de dados centrais fornecem capacidades centralizadas de armazenamento e processamento para operações de vigilância em múltiplos locais, com instalações típicas suportando 10.000-50.000 câmeras em locais distribuídos.

No entanto, o VSSaaS em nuvem pública representa o segmento de crescimento mais rápido com um CAGR de 10,36% até 2031, impulsionado por iniciativas de otimização de custos e pela disponibilidade de serviços de análise baseados em IA que seriam proibitivamente caros para implantar localmente. Os modelos híbridos, orquestrados por meio de consoles de painel único, agora migram arquivos frios para instalações ocidentais de energia verde, reduzindo a pegada nas zonas metropolitanas costeiras mais caras do mercado de armazenamento para vigilância na China.

Por Camada de Capacidade: Mudança em Direção a Drives de 20 TB+

A faixa de 8–16 TB entregou 37,80% da receita em 2025, representando um ponto ideal que equilibra o custo unitário com os requisitos de densidade de rack para instalações de 500–2.000 câmeras. Esta faixa de capacidade se alinha com as configurações padrão de rack e restrições de consumo de energia, enquanto fornece armazenamento suficiente para os requisitos de retenção de 30 a 90 dias exigidos pelas estruturas regulatórias.

Acima de 16 TB, os volumes se expandem a um CAGR de 11,09%, graças aos avanços em SMR e HAMR. Os governos favorecem camadas de alta capacidade para simplificar a manutenção, reduzindo a contagem de drives por rack, diminuindo assim o risco de falha induzida por vibração. A maior densidade também comprime os envelopes de energia — mais uma evidência de que a sustentabilidade está se tornando um critério de compra no mercado de armazenamento para vigilância na China. A evolução da camada de capacidade reflete os avanços tecnológicos na densidade de drives e os benefícios econômicos de implantar menos drives de maior capacidade para reduzir a complexidade da infraestrutura e os custos operacionais.

Por Vertical de Usuário Final: Setor Público Lidera, Saúde Acelera

As aplicações de Governo e Cidade Inteligente comandaram uma participação de 29,10% em 2025, impulsionadas pelos orçamentos do Olhos Aguçados e pelos mandatos de segurança nacional. Os projetos integram feeds de tráfego, polícia e gestão urbana em plataformas de comando unificadas. As aplicações de Segurança Pública e Defesa mantêm uma forte demanda por soluções de armazenamento de alta segurança com recursos avançados de criptografia e controle de acesso, enquanto os setores de Transporte e Logística implementam sistemas de armazenamento especializados para monitoramento de carga e aplicações de gestão de frotas.

A Saúde, registrando um CAGR de 9,88%, reflete regras rigorosas de retenção para monitoramento de áreas de pacientes e custódia de medicamentos, tornando os arrays WORM baseados em blockchain padrão para conformidade de auditoria. Os setores de BFSI e varejo empregam análises avançadas para reforçar a detecção de fraudes e insights sobre compradores; no entanto, os ciclos de aquisição permanecem mais longos em comparação com as licitações públicas, moderando sua expansão de participação dentro do mercado de armazenamento para vigilância na China.

Por Resolução de Câmera: Adoção de 4K Estimula o Throughput

Enquanto os dispositivos de 5–8 MP detinham 35,85% da participação de remessas em 2025, as câmeras acima de 8 MP/4K avançam a um CAGR de 10,44%, impulsionadas pelos ganhos de precisão no reconhecimento de objetos por IA. Cada stream 4K dobra a taxa de bits em relação ao 1080p, empurrando os integradores em direção a arquiteturas de múltiplas camadas com front-ends NVMe. A evolução da resolução reflete a transição do setor em direção a sistemas de vigilância baseados em IA que requerem imagens de alta qualidade para capacidades avançadas de análise, incluindo reconhecimento facial, leitura de placas de veículos e análise de padrões comportamentais.

Os mecanismos de compressão adaptativa reduzem as taxas de bits em 35% durante intervalos de baixo movimento, mitigando o impacto orçamentário. Essa capacidade, no entanto, aumenta a complexidade do gerenciamento de metadados, que os fornecedores agora abordam por meio de módulos de codificação assistidos por GPU dentro das principais plataformas do mercado de armazenamento para vigilância na China.

Análise Geográfica

As cidades de Nível 1, incluindo Pequim, Xangai, Guangzhou e Shenzhen, hospedam sistemas de vigilância maduros com mais de 50.000 câmeras cada, necessitando de clusters espelhados de múltiplos petabytes interligados com redes de inteligência nacionais. Sua adoção antecipada de câmeras de 8 MP+ e análises comportamentais de IA as posicionou como laboratórios de tecnologia que influenciam os padrões nacionais de aquisição. À medida que esses municípios adotam nós de borda em contêineres, o mercado de armazenamento para vigilância na China se beneficia de ASPs premium e arquiteturas de referência pioneiras.

As cidades de Nível 2 e Nível 3 constituem o principal reservatório de crescimento à medida que os orçamentos do Olhos Aguçados da Fase III se disseminam para baixo. Municípios de 500.000–3 milhões de habitantes tipicamente implantam 15.000–25.000 câmeras, traduzindo-se em demanda incremental de 2-4 PB por cidade. Os fornecedores que oferecem financiamento completo e serviços gerenciados ganham tração à medida que os governos locais equilibram restrições de capital com prazos de conformidade. Aqui, o mercado de armazenamento para vigilância na China testemunha maior concorrência de integradores domésticos que empregam pilhas de componentes totalmente localizadas.

As províncias ocidentais, incluindo Mongólia Interior, Guizhou, Gansu e Ningxia, agora atraem cargas de trabalho de arquivamento sob o programa Dados do Leste, Computação do Oeste. As tarifas de energia renovável 40–60% abaixo das tarifas costeiras e as temperaturas ambientes frias reduzem o PUE, permitindo uma economia agressiva de multilocação. As cláusulas de soberania de dados mantêm a mídia física dentro da China, ancorando ainda mais os gastos dentro das fronteiras nacionais. As regiões rurais e de fronteira, embora menores em volumes absolutos, adquirem gabinetes robustecidos classificados para poeira, vibração e temperaturas extremas, diversificando a dinâmica de demanda no abrangente mercado de armazenamento para vigilância na China.

Cenário Competitivo

A concentração de mercado permanece moderada, com os cinco principais fornecedores detendo aproximadamente 45% da receita, sinalizando espaço para a incursão de desafiantes. A Hikvision e a Dahua aproveitam pilhas verticais que abrangem câmeras, NVRs e arrays de armazenamento, gerando pacotes de preço-desempenho difíceis de contrariar para empresas de armazenamento puro. A Huawei posiciona sua linha OceanStor Pacific como um lago de dados pronto para IA, agrupando mídia heterogênea sob um namespace unificado. As marcas ocidentais, como Dell, NetApp e Hitachi, focam em resiliência de nível empresarial para BFSI e saúde, mas enfrentam ciclos de revisão de segurança mais longos.

Os movimentos estratégicos centram-se na integração de pilha completa. O lançamento da Huawei em maio de 2025 de uma plataforma de lago de dados de IA simplifica a implantação ao colapsar as camadas de análise, computação e armazenamento, reduzindo o tempo de provisionamento em 35%. A venda da Dahua da Lorex voltada ao consumidor redireciona recursos para segmentos profissionais centrais, aguçando a P&D em firmware otimizado por IA. Os fornecedores internacionais enfrentam atrito na cadeia de suprimentos devido às regras do BIS, levando a joint ventures com fábricas domésticas para manter sua participação no mercado local de armazenamento para vigilância na China.

Drives preenchidos com hélio, cache adaptativo e resfriamento em contêineres pontuam em licitações de centros de dados ocidentais vinculadas a mandatos verdes nacionais. A ciberresiliência emerge como outro campo de batalha; snapshots imutáveis e protocolos de transporte de confiança zero aparecem cada vez mais em RFPs à medida que os municípios buscam fortalecer a infraestrutura contra ransomware. Os fornecedores capazes de certificar conformidade com o decreto de proteção de dados de reconhecimento facial de março de 2025 ganham vantagem nas aquisições. Coletivamente, esses vetores elevam o teto de sofisticação e incentivam alianças de ecossistema em todo o mercado de armazenamento para vigilância na China.

Líderes do Setor de Armazenamento para Vigilância na China

Hangzhou Hikvision Digital Technology Co., Ltd.

Dahua Technology Co., Ltd

Seagate Technology Holdings plc

Western Digital Corp.

Huawei Technologies Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Huawei estreou sua plataforma de lago de dados de IA de pilha completa para análises de vigilância, integrando o armazenamento OceanStor Pacific com computação.

- Março de 2025: O Escritório Nacional de Informações da Internet emitiu regras de segurança de reconhecimento facial exigindo criptografia e auditorias de acesso, reformulando o design do sistema.

- Janeiro de 2025: O Departamento de Comércio dos EUA reforçou os controles de exportação sobre controladores de armazenamento avançados, levando os fabricantes de equipamentos originais chineses a acelerar os roteiros de silício doméstico.

- Abril de 2024: A Seagate apresentou HDDs HAMR de 30 TB sob a marca Mozaic 3+, oferecendo maior densidade para arrays de vigilância.

Escopo do Relatório do Mercado de Armazenamento para Vigilância na China

Os sistemas de vigilância referem-se a uma combinação de dispositivos de gravação instalados para vigilância a fim de prevenir crimes em locais privados e públicos. O armazenamento de dados é um componente crítico da infraestrutura de vigilância. O escopo e o tamanho do mercado cobrem apenas o mercado de armazenamento para vigilância em vídeo.

O mercado de armazenamento para vigilância na China é segmentado por produto (NAS, SAN e DAS), mídia de armazenamento (HDD e SSD), implantação (nuvem e local) e vertical de usuário final (governo e defesa, educação, BFSI, varejo, transporte e logística, serviços públicos, saúde, segurança residencial e outros verticais de usuário final). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Armazenamento Conectado em Rede (NAS) |

| Rede de Área de Armazenamento (SAN) |

| Armazenamento de Conexão Direta (DAS) |

| Dispositivos de Armazenamento de Vídeo Hiperconvergentes |

| HDD Otimizado para Vigilância |

| HDD Empresarial / de Centro de Dados |

| SSD SATA |

| SSD NVMe |

| Array Flash Híbrido |

| Gravador de Borda Local |

| Centro de Dados Central Local |

| VSSaaS em Nuvem Pública |

| Nuvem Privada / Híbrida |

| ≤4 TB |

| 4 - 8 TB |

| 8 - 16 TB |

| > 16 TB |

| ≤2 MP |

| 2 - 5 MP |

| 5 - 8 MP |

| > 8 MP / 4K |

| Governo e Cidade Inteligente |

| Segurança Pública e Defesa |

| Transporte e Logística |

| BFSI |

| Varejo e Shopping |

| Educação |

| Saúde |

| Energia e Serviços Públicos |

| Manufatura e Industrial |

| Residencial e PME |

| Por Arquitetura de Armazenamento | Armazenamento Conectado em Rede (NAS) |

| Rede de Área de Armazenamento (SAN) | |

| Armazenamento de Conexão Direta (DAS) | |

| Dispositivos de Armazenamento de Vídeo Hiperconvergentes | |

| Por Mídia de Armazenamento | HDD Otimizado para Vigilância |

| HDD Empresarial / de Centro de Dados | |

| SSD SATA | |

| SSD NVMe | |

| Array Flash Híbrido | |

| Por Implantação | Gravador de Borda Local |

| Centro de Dados Central Local | |

| VSSaaS em Nuvem Pública | |

| Nuvem Privada / Híbrida | |

| Por Camada de Capacidade (Por Dispositivo) | ≤4 TB |

| 4 - 8 TB | |

| 8 - 16 TB | |

| > 16 TB | |

| Por Resolução de Câmera Suportada | ≤2 MP |

| 2 - 5 MP | |

| 5 - 8 MP | |

| > 8 MP / 4K | |

| Por Vertical de Usuário Final | Governo e Cidade Inteligente |

| Segurança Pública e Defesa | |

| Transporte e Logística | |

| BFSI | |

| Varejo e Shopping | |

| Educação | |

| Saúde | |

| Energia e Serviços Públicos | |

| Manufatura e Industrial | |

| Residencial e PME |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de armazenamento para vigilância na China?

Está em USD 3,48 bilhões em 2026, com previsão de atingir USD 5,36 bilhões até 2031 a um CAGR de 9,05%.

Qual arquitetura de armazenamento lidera o mercado?

O Armazenamento Conectado em Rede lidera com 48,00% de participação de receita em 2025, favorecido por sua escalabilidade plug-and-play.

Como as câmeras 4K estão afetando a demanda por armazenamento?

A adoção de 4K está crescendo a um CAGR de 10,44%, dobrando a taxa de bits por stream e acelerando a implantação de arrays hierarquizados acelerados por NVMe.

Por que o oeste da China está se tornando um hub de arquivamento?

A disponibilidade de energia renovável e os preços de eletricidade 40–60% abaixo das médias costeiras tornam os centros de dados ocidentais economicamente viáveis para armazenamento de longo prazo.

Como os novos controles de exportação dos EUA influenciam os fornecedores?

As restrições sobre NAND e CIs controladores elevam os custos de componentes em 15–25%, levando os fornecedores chineses a localizar a produção de semicondutores.

Qual vertical apresenta o crescimento mais rápido?

A Saúde lidera com um CAGR de 9,88% até 2031, impulsionada por mandatos regulatórios para monitoramento abrangente de áreas de pacientes.

Página atualizada pela última vez em: