Tamanho e Participação do Mercado de Videovigilância da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.94% CAGR |

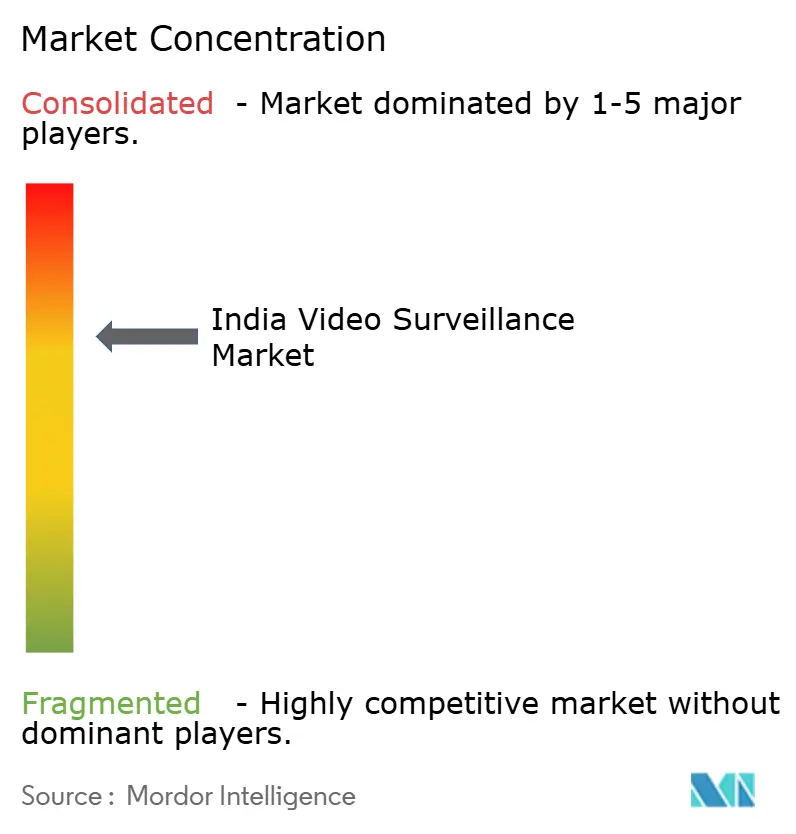

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Videovigilância da Índia por Mordor Intelligence

O tamanho do mercado de videovigilância da Índia foi avaliado em USD 4,40 bilhões em 2025 e estima-se que cresça de USD 4,84 bilhões em 2026 para atingir USD 7,77 bilhões até 2031, a um CAGR de 9,94% durante o período de previsão (2026-2031). A demanda acelera à medida que agências nacionais e estaduais integram câmeras em centros de comando e controle integrados que gerenciam tráfego, segurança e serviços municipais. As empresas estão substituindo equipamentos analógicos por dispositivos IP que incorporam análise de borda, enquanto a queda nos preços de hardware encurta os ciclos de substituição. As disposições de soberania de dados na Lei de Proteção de Dados Pessoais Digitais mantêm a maioria das grandes instalações no local, mesmo com o gerenciamento de vídeo baseado em nuvem ganhando força entre pequenas e médias empresas. A intensidade competitiva está se reorganizando à medida que marcas chinesas perdem acesso ao setor público, permitindo que fabricantes domésticos e fornecedores globais de tecnologia conquistem novos contratos.

Principais Conclusões do Relatório

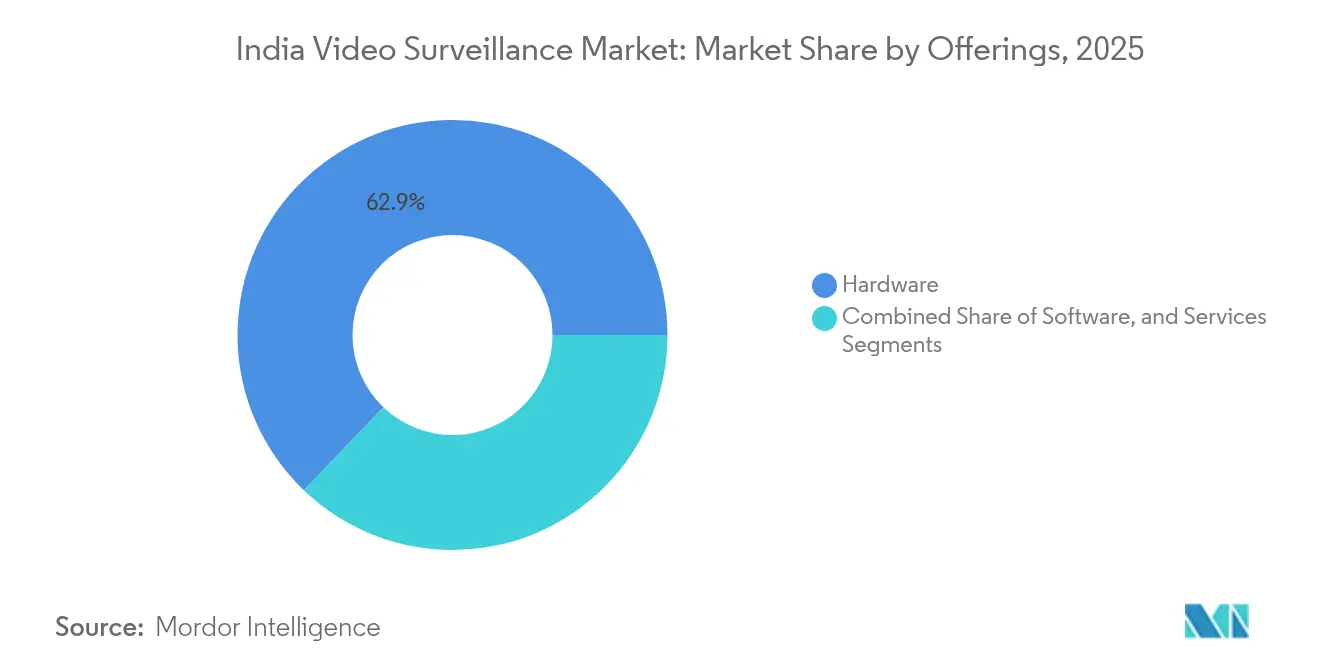

- Por oferta, o hardware liderou com 62,85% da participação do mercado de videovigilância da Índia em 2025, enquanto a Videovigilância como Serviço (VSaaS) registra o maior crescimento com CAGR de 11,19% até 2031.

- Por sistema, as implantações IP representaram 54,73% do mercado de videovigilância da Índia em 2025, e o segmento IP está se expandindo a um CAGR de 10,82%.

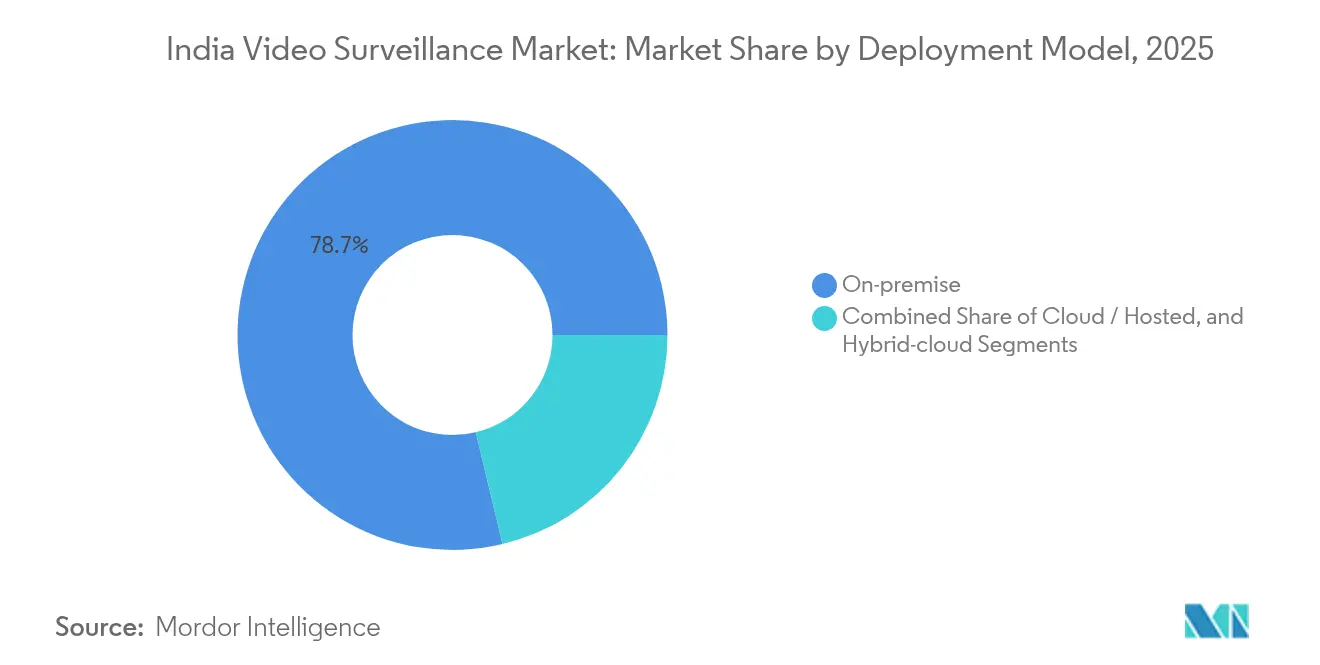

- Por modelo de implantação, o local deteve 78,74% da participação do tamanho do mercado de videovigilância da Índia em 2025, enquanto as arquiteturas em nuvem estão se expandindo a um CAGR de 11,08%.

- Por vertical de usuário final, as instalações comerciais representaram 28,05% do tamanho do mercado de videovigilância da Índia em 2025, e as implantações de infraestrutura e cidade inteligente estão avançando a um CAGR de 10,5%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Videovigilância da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão de preços e salto de desempenho das câmeras IP | +2.3% | Nacional, com ganhos iniciais nas cidades de primeiro nível | Médio prazo (2-4 anos) |

| Licitações de Cidade Inteligente e Cidade Segura (missão das 100 cidades) | +2.8% | Nacional, concentrado em 100 cidades inteligentes designadas | Longo prazo (≥ 4 anos) |

| Mudança pós-COVID para monitoramento remoto não tripulado | +1.9% | Global, com forte adoção nos setores comercial e institucional | Curto prazo (≤ 2 anos) |

| Regras obrigatórias de CFTV para bancos, caixas eletrônicos e escolas | +1.7% | Nacional, impulsionado por conformidade regulatória | Médio prazo (2-4 anos) |

| Análise de IA de borda para e-multas por infrações de trânsito | +1.1% | Implementação em nível estadual, expandindo para cidades de segundo nível | Médio prazo (2-4 anos) |

| Câmeras movidas a energia solar para locais com escassez de energia | +0.8% | Áreas rurais e remotas, estados do nordeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Erosão de Preços e Salto de Desempenho das Câmeras IP

As câmeras de rede de nível básico agora estão dentro de 15% dos preços analógicos HD, eliminando objeções de custo e acelerando a migração do mercado de videovigilância da Índia para plataformas IP. Os dispositivos são fornecidos com GPUs embarcadas que executam detecção de objetos na borda, reduzindo a largura de banda ao descarregar a análise do servidor.[1]Comunicado de Imprensa, "Bosch Building Technologies lança câmeras FLEXIDOME fabricadas na Índia," bosch-press.in Os fornecedores destacam firmware preparado para o futuro e Power-over-Ethernet para reduzir os custos de instalação. As equipes de aquisição nos municípios de segundo nível estipulam conformidade IP nos documentos de licitação, garantindo interoperabilidade com backbones de fibra em escala urbana. Como resultado, os ciclos de substituição foram encurtados para aproximadamente cinco anos, impulsionando a demanda recorrente de hardware.

Licitações de Cidade Inteligente e Cidade Segura

A Missão Cidades Inteligentes aloca orçamentos dedicados para vigilância integrada, análise de tráfego e nós de resposta a emergências, garantindo visibilidade de pedidos plurianuais para os fornecedores. As câmeras formam a camada de sensores que alimenta os centros de comando que gerenciam iluminação, estacionamento e serviços de resíduos, ampliando os casos de uso endereçáveis para o mercado de videovigilância da Índia. O sistema de Mohali emitiu 1.150 e-multas no primeiro dia, comprovando a tese de geração de receita e incentivando a replicação. As licitações emergentes especificam VMS de protocolo aberto, direcionando os fornecedores para plataformas compatíveis com ONVIF.

Mudança Pós-COVID para Monitoramento Remoto e VSaaS

As restrições de lockdown normalizaram o gerenciamento remoto de locais, levando as empresas a centralizar as operações de segurança e a assinar plataformas VSaaS que agrupam armazenamento, análise e monitoramento de integridade. As mensalidades transformam despesas de capital em despesas operacionais, uma forte adequação para PMEs focadas em orçamento que ingressam no mercado de videovigilância da Índia. Aplicativos móveis que fornecem alertas em tempo real agora são padrão, e os provedores de nuvem abriram centros de dados locais para atender aos mandatos de soberania. As arquiteturas híbridas mantêm imagens críticas no local enquanto usam recursos de nuvem para picos de análise, equilibrando conformidade e escalabilidade.

Regras Obrigatórias de CFTV em Bancos, Caixas Eletrônicos e Escolas

O Banco de Reserva da Índia exige gravação contínua, clareza facial e alarmes contra adulteração para cada caixa eletrônico, impulsionando demanda constante mesmo em mercados metropolitanos maduros. Os conselhos estaduais de educação exigem cobertura total do campus com retenção de 30 dias, adicionando milhares de escolas anualmente ao mercado de videovigilância da Índia. As auditorias de conformidade criam ciclos de substituição quando as câmeras não atendem aos padrões de baixa luminosidade ou armazenamento, garantindo crescimento de base independente das condições macroeconômicas. Os integradores lucram com contratos de manutenção de longo prazo à medida que as instituições terceirizam as verificações de integridade do sistema.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Privacidade de dados e projeto de Lei de Proteção de Dados Pessoais Digitais | -1.8% | Nacional, afetando todas as implantações de vigilância | Médio prazo (2-4 anos) |

| Ataques cibernéticos em firmware de origem chinesa | -1.2% | Nacional, concentrado em governo e infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Alíquotas elevadas de GST em câmeras totalmente montadas (28%) | -0.9% | Nacional, impactando segmentos dependentes de importação | Curto prazo (≤ 2 anos) |

| Escassez de integradores treinados prontos para VSaaS | -0.7% | Centros urbanos expandindo para cidades de segundo nível | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade com a Lei de Proteção de Dados Pessoais Digitais

A Lei de 2023 obriga os operadores privados a realizar avaliações de impacto, documentar fluxos de consentimento e armazenar imagens na Índia, inflando os orçamentos dos projetos em média 8-12%.[2]Khaitan & Co., "Como a Nova Lei de Proteção de Dados da Índia Funciona no Local de Trabalho," khaitanco.com Os fornecedores de nuvem responderam com camadas hospedadas localmente, mas a criptografia e o registro de auditoria continuam sendo obrigatórios. A incerteza em torno das regras finais atrasa os investimentos à medida que os conselhos avaliam as responsabilidades vinculadas à análise biométrica. Os projetos governamentais gozam de amplas isenções, inclinando as aquisições em favor de implantações públicas.

Ataques Cibernéticos Direcionados a Firmware de Origem Chinesa

Vulnerabilidades de backdoor classificadas com CVSS 10,0 em 2024 levaram o Ministério de Eletrônica e Tecnologia da Informação a exigir testes de penetração e criptografia em cada câmera vendida na Índia.[3]Brian Karas, "Backdoor da Hikvision Confirmado," ipvm.com Os compradores agora pontuam as propostas com base na conformidade de cibersegurança, corroendo a vantagem de baixo preço de algumas importações. As proibições do setor público sob as Regras Financeiras Gerais de 2017 excluem várias marcas chinesas, obrigando os integradores a redesenhar as listas de materiais. As empresas privadas também segmentam redes para isolar dispositivos chineses legados, adicionando hardware de roteamento e elevando os custos de implementação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Dominância do Hardware com Rápida Ascensão do VSaaS

O hardware capturou 62,85% da participação do mercado de videovigilância da Índia em 2025 e continua a ancorar grandes implantações governamentais. A contagem de câmeras por cruzamento aumenta sob os mandatos de cidade segura, enquanto classificações mais altas de megapixels impulsionam a demanda por armazenamento conectado à rede. Os módulos de análise de IA de borda integrados às câmeras permitem a detecção de incidentes em tempo real sem sobrecarga do servidor. A receita de serviços escala em paralelo porque implantações complexas precisam de contratos de design, instalação e manutenção anual. O crescimento de software se concentra em sistemas de gerenciamento de vídeo de arquitetura aberta que permitem aos operadores misturar marcas de câmeras e adicionar análises sem atualizações completas. O VSaaS, com CAGR de 11,19%, conquista contas do mercado intermediário que desejam preços por assinatura e atualizações automáticas de firmware, um padrão que deve dobrar os nós conectados à nuvem até 2031.

A adoção do VSaaS também amplia o alcance geográfico: cidades menores sem integradores locais podem adquirir pacotes de serviços gerenciados remotamente. Os gateways de pagamento nacionais facilitam o faturamento recorrente, simplificando a integração de clientes para os provedores de plataforma. A pressão regulatória por dispositivos ciberseguros direciona os compradores para fornecedores que oferecem pipelines de armazenamento criptografados de ponta a ponta. Coletivamente, esses fatores sustentam uma base robusta de hardware enquanto deslocam o crescimento incremental para funcionalidades entregues pela nuvem no mercado de videovigilância da Índia.

Por Sistema: Liderança IP em Meio a Caminhos de Transição Híbridos

As arquiteturas IP representaram 54,73% das implantações de 2025 graças ao cabeamento PoE, configuração remota e mecanismos de IA em nível de firmware. Os municípios exigem câmeras prontas para IPv6 para preparar seus backbones de fibra para o futuro. Os gravadores de vídeo híbridos dão nova vida aos circuitos analógicos ao digitalizá-los, proporcionando alívio de custos para conselhos de escolas públicas que ainda operam linhas coaxiais legadas. Ao longo da previsão, as remessas analógicas diminuem, mas persistem em cooperativas rurais com recursos financeiros limitados. O tamanho do mercado de videovigilância da Índia para endpoints IP deve apresentar crescimento de dois dígitos, alimentado por GPUs embarcadas em câmeras que permitem o mascaramento de pessoas para proteger a privacidade antes que as imagens cheguem ao armazenamento.

Os integradores de sistemas agora apresentam estruturas "IP em primeiro lugar", adicionando conversores de mídia apenas onde as reformas de cabos são inviáveis. Os diagnósticos de falhas são executados remotamente, reduzindo deslocamentos de técnicos e tempo de inatividade. A segmentação de rede e os certificados de dispositivos abordam as crescentes ameaças cibernéticas sinalizadas pelas diretrizes do Ministério de Eletrônica e Tecnologia da Informação. Ao mesmo tempo, os NVRs híbridos estendem a vida útil dos ativos analógicos já adquiridos, suavizando a alocação de capital para distritos que estão realizando atualizações ao longo de vários ciclos orçamentários.

Por Modelo de Implantação: Preferência pelo Local Contrabalançada pelo Impulso da Nuvem

As arquiteturas locais detiveram 78,74% do mercado de videovigilância da Índia em 2025 porque as regulamentações estaduais obrigam que as imagens de segurança pública permaneçam dentro das fronteiras nacionais. Os clusters de armazenamento isolados nos centros de dados policiais garantem a cadeia de custódia das evidências. As empresas com equipes de TI dedicadas mantêm redes privadas para minimizar a latência e o risco cibernético. No entanto, as assinaturas de nuvem estão registrando um CAGR de 11,08%, uma tendência impulsionada por tarifas de largura de banda acessíveis e pelo apelo operacional de patches gerenciados.

Os varejistas com múltiplos locais empregam layouts híbridos, armazenando dias recentes na borda para reprodução instantânea e arquivando imagens mais antigas em nuvens regionais. Os provedores de nuvem agora emitem atestados criptográficos de que os dados residem em zonas de disponibilidade indianas, satisfazendo os auditores. A recuperação de desastres integrada, a análise com escalonamento automático e o licenciamento por câmera simplificam os modelos de TCO, incentivando os adotantes de médio porte. Essa dinâmica de atração e repulsão mantém as receitas locais dominantes enquanto o dólar incremental se inclina para a nuvem no mercado de videovigilância da Índia.

Por Vertical de Usuário Final: Comercial Lidera, Infraestrutura Avança

As instalações comerciais retiveram 28,05% da receita de 2025, abrangendo varejo organizado, campi corporativos e hospitalidade. A mitigação de furtos, o gerenciamento de filas e a análise de ocupação justificam atualizações a cada três ou quatro anos. A integração com plataformas de PDV e controle de acesso aprofunda o retorno sobre o investimento, sustentando a densidade de câmeras por metro quadrado. Os projetos de infraestrutura e cidade inteligente, crescendo a um CAGR de 10,5%, são financiados por subsídios centrais e títulos municipais, impulsionando pedidos de grande volume que reformulam os rankings dos fornecedores.

Aeroportos e metrôs implantam camadas de análise para alertas de bagagem abandonada e previsões de fluxo de multidões que alimentam algoritmos de programação. As agências de segurança de fronteiras adotam drones térmicos vinculados a grades de câmeras fixas, criando malhas de vigilância compostas. As sociedades residenciais gravitam em direção a kits de nuvem habilitados por aplicativo agrupados com banda larga de fibra, estendendo o crescimento para segmentos de consumidores. Coletivamente, essas tendências diversificam os fluxos de receita, estabilizando o mercado de videovigilância da Índia contra choques de setor único.

Análise Geográfica

O oeste da Índia, dominado por Maharashtra, Gujarat e Karnataka, representa a maior fatia das implantações atuais, sustentado por densos corredores industriais, parques de TI e aprovações antecipadas de financiamento para cidades inteligentes. Os clusters de arranha-céus de Mumbai exigem extensas grades de CFTV que se integram ao controle de tráfego e serviços de emergência, enquanto as plantas automotivas de Pune implantam reconhecimento de placas para pátios de logística. A Região de Investimento Especial Dholera de Gujarat posiciona a vigilância como infraestrutura digital central, exigindo anéis de fibra resilientes e postes movidos a energia solar para seu terreno árido.

Os estados do norte, como Delhi, Punjab e Haryana, registram os ganhos incrementais mais rápidos à medida que os governos locais exploram a receita de e-multas para financiar atualizações. As 2.085 câmeras habilitadas para IA de Chandigarh geraram 985.451 infrações de trânsito em 2024, validando modelos de retorno que outros municípios replicam rapidamente. A zona de alta segurança de Delhi exige links criptografados e armazenamento redundante alojado nas instalações do secretariado, empurrando os integradores para construções de centros de dados Nível 4. O cinturão agrário de Haryana, onde os cortes de energia são comuns, está testando kits de painéis solares combinados com roteadores 4G para manter os sistemas de panchayat das aldeias online. Os centros do sul, Telangana, Tamil Nadu e Andhra Pradesh, apresentam demanda corporativa sustentada e políticas proativas de centros de dados estaduais que aceleram a adoção da nuvem. Hyderabad incuba várias startups de VSaaS aproveitando a plataforma de inovação T-Hub do estado. Os clusters de manufatura de Chennai integram câmeras com sistemas de manutenção preditiva, vinculando anomalias de vibração a vídeo em tempo real para análise de causa raiz. A exposição a ciclones costeiros impulsiona especificações de invólucros reforçados e hardware em aço inoxidável, criando subsegmentos especializados dentro do mercado de videovigilância da Índia. Os estados do leste e nordeste permanecem incipientes, mas promissores, à medida que a fibra BharatNet alcança blocos remotos, desbloqueando conectividade para backhaul de câmeras e monitoramento centralizado.

Cenário Competitivo

Os titulares globais, Bosch, Axis, Honeywell e Hanwha, aproveitam as certificações de cibersegurança e APIs abertas para vencer licitações de alta especificação. A CP Plus lidera a produção doméstica com sua planta em Kadapa produzindo 2,5 milhões de unidades por mês, ajudando-a a garantir pontos de preferência Fabricado na Índia em licitações públicas. A listagem da Magellanic Cloud na Bolsa de Valores Nacional em fevereiro de 2025 financia P&D para seu SaaS Scanalitix, com o objetivo de atender ao mercado intermediário com análises ricas em IA.

As marcas chinesas ainda dominam os canais de pequenas empresas privadas por meio de preços agressivos, mas as proibições em contratos governamentais reduzem sua relevância geral dentro do mercado de videovigilância da Índia. Os ODMs taiwaneses expandem-se silenciosamente, oferecendo unidades de marca branca com segurança cibernética reforçada para marcas indianas. Alianças estratégicas surgem: a Bosch faz parceria com a RailTel para segurança ferroviária em toda a Índia, enquanto a HCL se une à Axis para fornecer VMS seguro para projetos de defesa.

Os roteiros tecnológicos se concentram em IA de borda, integração de dispositivos de confiança zero e compressão H.265+ para reduzir os custos de armazenamento. Os fornecedores se diferenciam por meio de bibliotecas de análise agrupadas, densidade de multidões, detecção de EPI e alarmes de fumaça, em vez de contagem bruta de megapixels. Os centros de suporte ao cliente migram para idiomas regionais, alinhando-se com a adoção em cidades de terceiro nível. À medida que a participação de mercado se realinha, o treinamento de parceiros e a qualidade do serviço pós-instalação emergem como fatores decisivos.

Líderes do Setor de Videovigilância da Índia

Axis Communications AB

Samsung Group

Robert Bosch GmbH (Security and Safety Systems)

Panasonic Connect Co., Ltd.

Honeywell International Inc. (Honeywell Security)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Punjab lançou a Fase I de seu Sistema de Vigilância Urbana e Gerenciamento de Tráfego com IA em Mohali, instalando 351 câmeras de alta resolução em 17 cruzamentos.

- Fevereiro de 2025: A Magellanic Cloud Limited listou-se na Bolsa de Valores Nacional para expandir seu VMS indígena e plataforma SaaS de análise.

- Janeiro de 2025: O Ministério de Eletrônica e Tecnologia da Informação emitiu o Projeto de Regras de Proteção de Dados Pessoais Digitais 2025 para consulta pública, delineando as obrigações de tratamento de dados de vigilância.

- Dezembro de 2025: A polícia de trânsito de Ahmedabad equipou 32 viaturas com câmeras de painel e 28 unidades móveis de IA vinculadas ao portal Uma Nação, Uma Multa.

Escopo do Relatório do Mercado de Videovigilância da Índia

Os sistemas de videovigilância contêm uma ou mais câmeras de vídeo conectadas a uma rede que envia os dados de vídeo ou áudio capturados para um local específico. As imagens capturadas são monitoradas em tempo real ou enviadas a um local central para gravação e armazenamento. Muitas aplicações, como prevenção de crimes, monitoramento de processos industriais e gerenciamento de tráfego, utilizam cada vez mais sistemas de videovigilância.

O mercado de sistemas de videovigilância da Índia é segmentado por tipo (hardware [câmera [analógica, câmeras IP e híbrida], armazenamento], software [análise de vídeo, software de gerenciamento de vídeo] e serviços [VSaaS]) e vertical de usuário final (comercial, infraestrutura, institucional, industrial, defesa e residencial). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Hardware | Câmeras | Analógico |

| Analógico HD (HD-TVI/CVI/AHD) | ||

| IP / Rede | ||

| Armazenamento (DVR, NVR, NAS, SAN) | ||

| Monitores e Acessórios | ||

| Software | Software de Gerenciamento de Vídeo (VMS) | |

| Análise de Vídeo | ||

| Serviços | Videovigilância como Serviço (VSaaS) |

| Analógico |

| IP |

| Híbrido |

| Local |

| Nuvem / Hospedado |

| Nuvem Híbrida |

| Comercial |

| Infraestrutura e Cidade Inteligente |

| Institucional (Educação e Saúde) |

| Industrial e Manufatura |

| Defesa e Segurança Nacional |

| Residencial |

| Outros Verticais de Usuário Final |

| Por Oferta | Hardware | Câmeras | Analógico |

| Analógico HD (HD-TVI/CVI/AHD) | |||

| IP / Rede | |||

| Armazenamento (DVR, NVR, NAS, SAN) | |||

| Monitores e Acessórios | |||

| Software | Software de Gerenciamento de Vídeo (VMS) | ||

| Análise de Vídeo | |||

| Serviços | Videovigilância como Serviço (VSaaS) | ||

| Por Sistema | Analógico | ||

| IP | |||

| Híbrido | |||

| Por Modelo de Implantação | Local | ||

| Nuvem / Hospedado | |||

| Nuvem Híbrida | |||

| Por Vertical de Usuário Final | Comercial | ||

| Infraestrutura e Cidade Inteligente | |||

| Institucional (Educação e Saúde) | |||

| Industrial e Manufatura | |||

| Defesa e Segurança Nacional | |||

| Residencial | |||

| Outros Verticais de Usuário Final | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de videovigilância da Índia?

O mercado está em USD 4,84 bilhões em 2026 e deve se expandir de forma constante até 2031.

Qual segmento cresce mais rapidamente dentro da videovigilância indiana?

A Videovigilância como Serviço registra o maior CAGR de 11,19%, impulsionada pela adoção de PMEs e varejo com múltiplos locais.

Como a Lei de Proteção de Dados Pessoais Digitais afeta as implantações de vigilância?

Ela eleva os custos de conformidade por meio de requisitos de localização de dados, criptografia e auditoria, direcionando os compradores para fornecedores certificados.

Por que as câmeras IP estão superando as analógicas na Índia?

As diferenças de preço diminuíram, e os modelos IP fornecem análise de borda, alimentação PoE e integração mais fácil com redes de cidades inteligentes.

Quais regiões implantam mais sistemas de vigilância?

Os estados ocidentais, como Maharashtra, Gujarat e Karnataka, lideram em base instalada, enquanto os estados do norte registram o crescimento anual mais rápido.

Página atualizada pela última vez em: