Taille et part de marché de l'hébergement étudiant en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

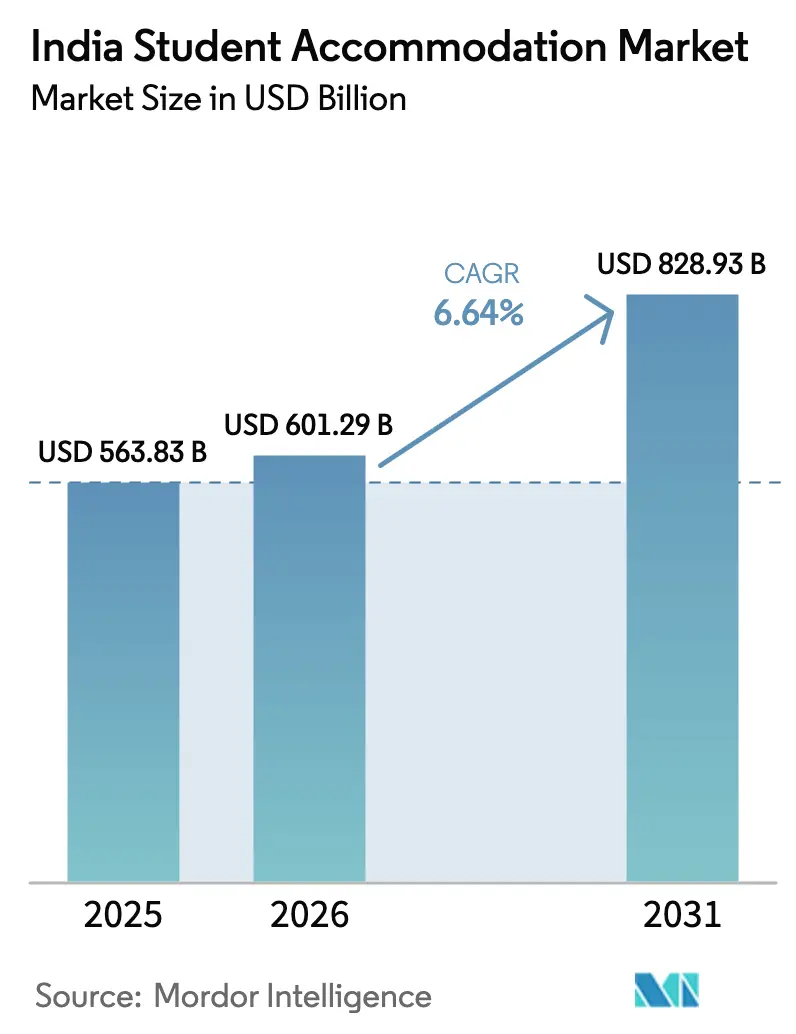

| Taille du marché de l'année de base (2025) | 563.83 Milliards de dollars |

| Taille du Marché (2026) | 601.29 Milliards de dollars |

| Taille du Marché (2031) | 828.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.64% CAGR |

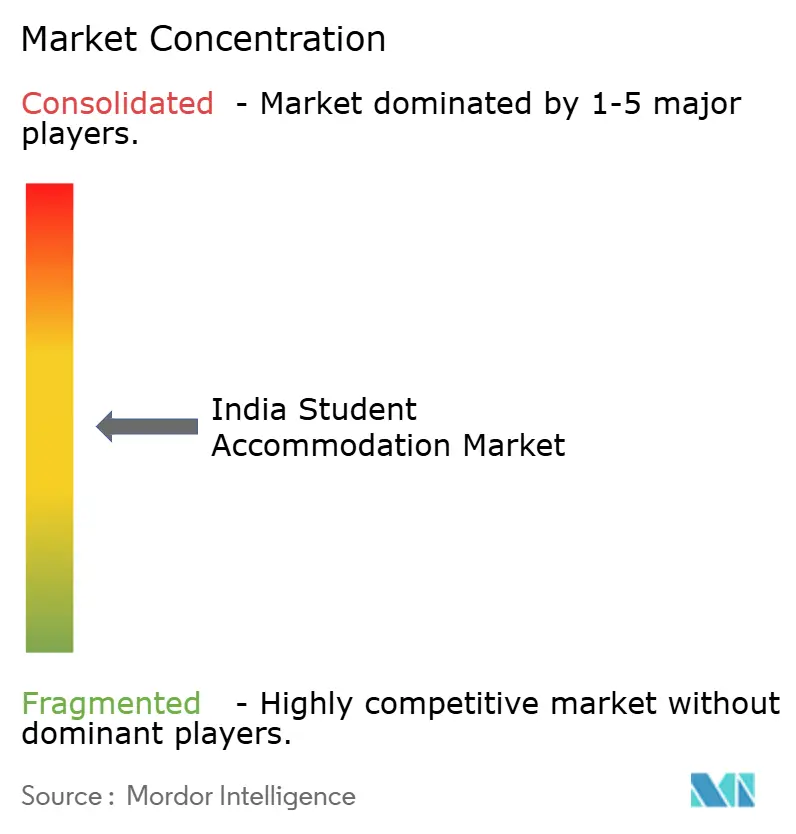

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hébergement étudiant en Inde par Mordor Intelligence

La taille du marché de l'hébergement étudiant en Inde était évaluée à 563,83 milliards USD en 2025 et devrait croître de 601,29 milliards USD en 2026 pour atteindre 828,93 milliards USD d'ici 2031, à un TCAC de 6,64 % durant la période de prévision (2026-2031). La forte croissance des inscriptions, les incitations politiques ciblées et la volonté des parents de payer pour des logements gérés professionnellement soutiennent l'expansion de la demande. Les zones métropolitaines de niveau I représentent la part la plus importante, tandis que les corridors de niveau II affichent la croissance la plus rapide à mesure que les nouvelles autoroutes et les ouvertures de campus élargissent la base adressable. Les opérateurs de résidences construites à cet effet consolident leurs actifs pour améliorer la qualité des services, et l'adoption de technologies — du contrôle d'accès intelligent à la maintenance prédictive — rationalise les opérations et améliore l'expérience des étudiants. La certification de construction écologique devient un facteur de différenciation concurrentielle sur le marché de l'hébergement étudiant en Inde, à mesure que la sensibilité environnementale s'accroît parmi les universités et les résidents.

Principaux enseignements du rapport

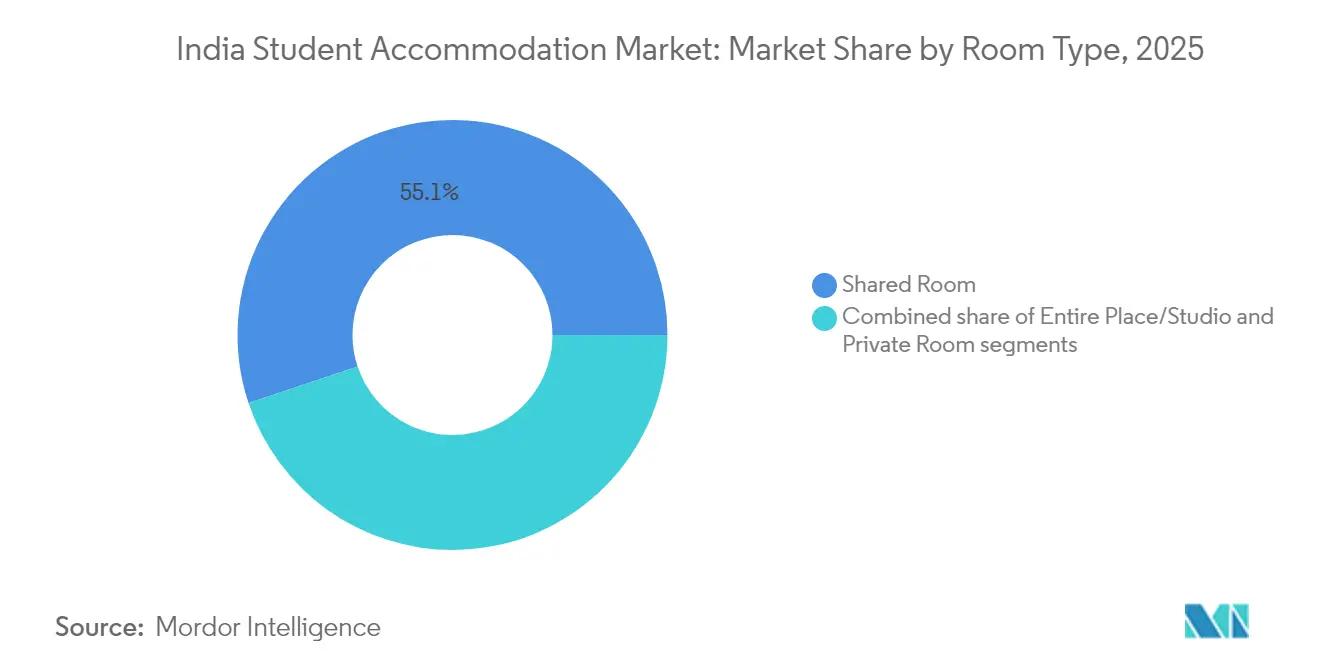

- Par type de chambre, les configurations partagées ont dominé avec une part de revenus de 55,12 % en 2025, tandis que les studios devraient se développer à un TCAC de 8,96 % jusqu'en 2031.

- Par type d'établissement, les universités représentaient 66,12 % de la taille du marché de l'hébergement étudiant en Inde en 2025 ; les prestataires d'enseignement alternatif affichent un TCAC de 7,8 % jusqu'en 2031.

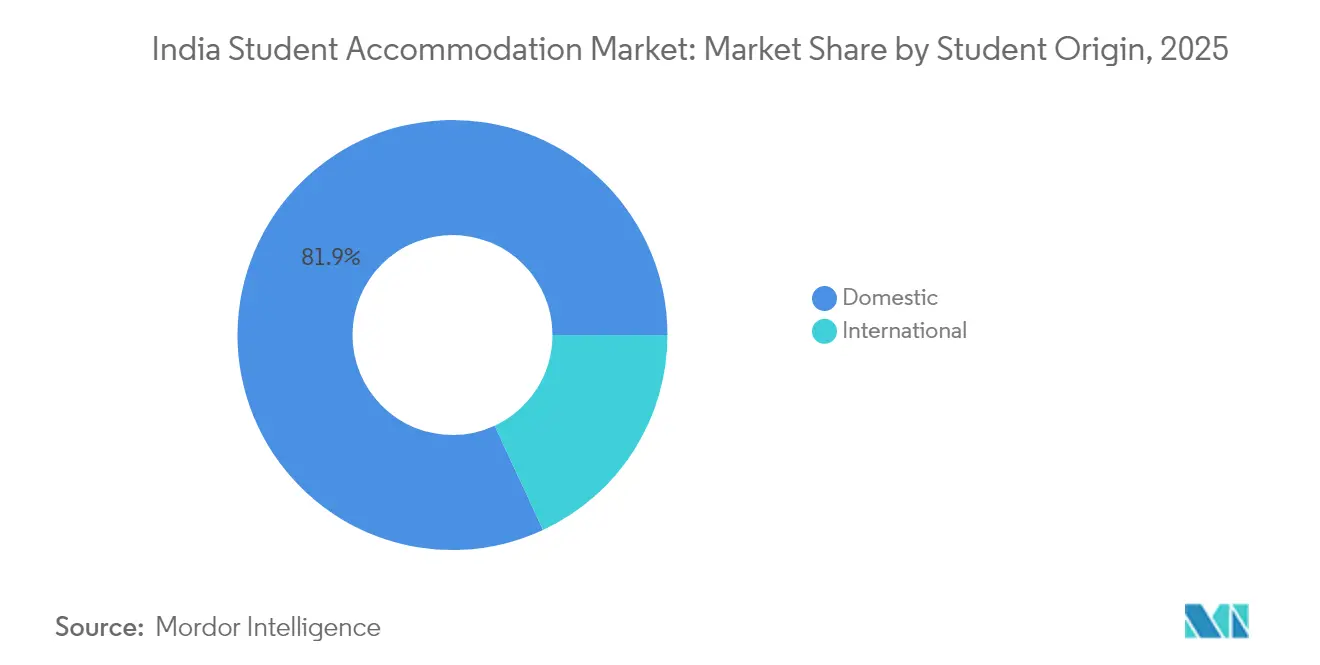

- Par origine des étudiants, les occupants nationaux représentaient 81,92 % de la taille du marché de l'hébergement étudiant en Inde en 2025, tandis que les résidents internationaux progressent à un TCAC de 10,05 % jusqu'en 2031.

- Par niveau de ville, les pôles de niveau I détenaient 54,93 % de la part de marché de l'hébergement étudiant en Inde en 2025 ; les centres de niveau II devraient afficher un TCAC de 8,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hébergement étudiant en Inde

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des inscriptions d'étudiants nationaux et étrangers entrants | +1.8% | National, concentré dans les villes de niveau I et II | Moyen terme (2-4 ans) |

| Expansion des campus d'enseignement supérieur | +1.2% | National, avec un accent sur les pôles éducatifs émergents | Long terme (≥ 4 ans) |

| Évolution des parents vers les résidences étudiantes construites à cet effet et gérées professionnellement | +0.9% | Villes de niveau I dans un premier temps, puis extension au niveau II | Moyen terme (2-4 ans) |

| Impulsion gouvernementale via la Loi modèle sur la location 2021 | +0.7% | Mise en œuvre nationale avec des variations au niveau des États | Court terme (≤ 2 ans) |

| Cours en cohortes EdTech stimulant la demande de séjours courts | +0.5% | Centres urbains dotés d'une infrastructure numérique | Court terme (≤ 2 ans) |

| Concentration des stages dans les corridors informatiques de niveau II | +0.4% | Villes de niveau II, notamment Pune, Jaipur, Indore | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des inscriptions nationales et étrangères entrantes

Les inscriptions ont atteint 43,3 millions en 2025, et l'objectif d'un taux brut de scolarisation de 50 % d'ici 2035 pourrait ajouter 25 millions d'apprenants supplémentaires. Le marché de l'hébergement étudiant en Inde fait donc face à une demande structurellement plus élevée. Les dotations fédérales d'une valeur de 603,35 millions USD (INR 50 077,95 crores) dans le budget 2025-26 financent de nouvelles places dans les IIT et les facultés de médecine, créant une pression à court terme sur l'offre de logements environnante. Les pôles de niveau I et les clusters de niveau II émergents attirent la majeure partie des nouvelles admissions car 70 % des meilleures institutions y sont situées, intensifiant la concurrence pour des lits de qualité. Le dividende démographique de l'Inde, avec 600 millions de citoyens de moins de 25 ans, garantit la persistance de la demande, tandis que les aspirations rurales croissantes élargissent le bassin d'étudiants migrants au-delà des métropoles traditionnelles. Collectivement, ces facteurs ancrent une dynamique volumique pluriannuelle pour le marché de l'hébergement étudiant en Inde[1]Ministère de l'Éducation, "Enquête panindienne sur l'enseignement supérieur 2024-25," Ministère de l'Éducation, education.gov.in.

Expansion des campus d'enseignement supérieur

Les dotations budgétaires ont augmenté à 68,52 millions USD pour les NIT et 201,10 millions USD pour les universités centrales en 2025, accélérant les projets sur site vierge et les projets de rénovation. L'IIT Madras a à elle seule mis en service un internat de 1 200 lits pour un coût de 17,68 millions USD, doté de la certification GRIHA 4 étoiles. Ces ajouts massifs de dortoirs stimulent l'hébergement privé adjacent, car les lits sur campus sont rarement suffisants. Les universités privées emboîtent le pas ; REVA University, par exemple, offre désormais des places pour plus de 3 000 résidents dans des bâtiments séparés par genre. Le développement des campus rayonne dans les villes de niveau II et III, où le foncier est moins cher et la connectivité s'améliore, élargissant l'empreinte géographique du marché de l'hébergement étudiant en Inde. Les nouveaux centres de compétences et instituts d'IA dotés chacun de 6,02 millions USD intensifient les besoins en hébergement pour des cohortes modulaires à séjour court[2]Nirmala Sitharaman, "Discours budgétaire 2025-26," Ministère des Finances, indiabudget.gov.in.

Évolution des parents vers les résidences étudiantes gérées professionnellement

Les ménages à double revenu et les attentes accrues en matière de sécurité incitent les parents à préférer les résidences de marque gérées professionnellement aux formules informelles de pension chez l'habitant. Les opérateurs gérés répondent avec une surveillance 24h/24 et 7j/7, un accès biométrique, des formules repas et des salles d'études, en renforçant la confiance grâce à des plateformes numériques transparentes affichant les avis et les certificats de conformité. Le marché de l'hébergement étudiant en Inde connaît une adoption premium particulièrement forte parmi les étudiantes dont les familles valorisent des locaux sécurisés et clôturés. Des opérateurs tels que Stanza Living et Your-Space signalent des taux d'occupation supérieurs à 93 % en 2025 dans les métropoles, démontrant la volonté de payer une prime tarifaire de 15 à 20 % pour des services standardisés. Au fur et à mesure que les familles nucléaires se multiplient et que les tendances migratoires persistent, la proposition de résidences étudiantes gérées professionnellement devrait se renforcer, soutenant une croissance supérieure à la tendance au sein du marché de l'hébergement étudiant en Inde.

Impulsion gouvernementale via la Loi modèle sur la location 2021

La mise en œuvre de la Loi modèle sur la location harmonise les contrats de location et plafonne les dépôts de garantie, réduisant les litiges et facilitant l'entrée des acteurs institutionnels. Les tribunaux de location rationalisent les procédures d'expulsion et de recouvrement, atténuant l'incertitude juridique qui dissuadait auparavant les grands investisseurs. Des États pionniers tels que le Maharashtra et le Karnataka ont publié des projets de règlements, stimulant les investissements en pipeline des fonds de capital-investissement spécialisés dans l'immobilier locatif. Pour les opérateurs actifs dans plusieurs villes, l'uniformité juridique réduit les charges de conformité et accélère l'intégration des propriétés. À court terme, cette modernisation réglementaire devrait contribuer à hauteur de 0,7 point de pourcentage supplémentaire au TCAC du marché de l'hébergement étudiant en Inde[3]Bureau de presse et d'information, "Statut de mise en œuvre de la Loi modèle sur la location 2021," Bureau de presse et d'information, pib.gov.in.

Analyse de l'impact des freins à la croissance*

| Freins à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capex élevé et longs délais de retour sur investissement | -1.1% | National, particulièrement prononcé dans les villes de niveau I | Long terme (≥ 4 ans) |

| Obstacles liés au zonage et aux autorisations de développement | -0.8% | Centres urbains dotés de cadres réglementaires complexes | Moyen terme (2-4 ans) |

| Préjugé culturel contre la migration des femmes | -0.6% | Régions rurales et semi-urbaines, notamment le nord et le centre de l'Inde | Moyen terme (2-4 ans) |

| Apprentissage hybride et à distance réduisant la demande | -0.4% | National, concentré dans l'enseignement technologique et en management | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Capex élevé et longs délais de retour sur investissement

Les prix fonciers dans les zones centrales de niveau I peuvent absorber jusqu'à la moitié du budget d'un projet de résidence étudiante construite à cet effet, et les coûts de construction s'élèvent en moyenne à INR 2 500 - 4 000 par pied carré (28,39 - 45,42 USD) pour une qualité moyenne de gamme, portant l'horizon de rentabilité à 7 à 10 ans. Le financement par emprunt est rare, car la plupart des prêteurs considèrent ce secteur comme de l'immobilier commercial classique, appliquant des primes de risque plus élevées. Le secteur de l'hébergement étudiant en Inde s'oriente donc vers des coentreprises avec des propriétaires fonciers, des contrats de gestion à faible intensité d'actifs et, récemment, des structures pilotes de fonds de placement immobilier (REIT) visant à recycler les capitaux. Ces stratégies d'atténuation compensent partiellement, sans les éliminer, les contraintes financières qui freinent le marché de l'hébergement étudiant en Inde à long terme.

Obstacles liés au zonage et aux autorisations de développement

Les autorisations multi-agences impliquant les municipalités, les services d'incendie et les régulateurs environnementaux prolongent généralement les délais de projet de 18 à 24 mois dans les grandes villes. Les plafonds d'indice d'occupation des sols réduisent encore davantage la faisabilité des projets sur des parcelles contraintes. La gouvernance fragmentée dans des métropoles comme Delhi et Mumbai oblige les promoteurs à naviguer entre des juridictions chevauchantes, augmentant les coûts indirects et l'incertitude. Le marché de l'hébergement étudiant en Inde connaît ainsi des retards d'offre, notamment autour des campus de premier plan où la demande est inélastique. Bien que des propositions de guichet unique soient à l'ordre du jour politique, leur mise en œuvre reste inégale, prolongeant ce frein à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de chambre : les studios stimulent la croissance du segment premium

Les chambres partagées ont maintenu 55,12 % de la part de marché de l'hébergement étudiant en Inde en 2025, soulignant la sensibilité aux prix de la large cohorte d'étudiants de classe moyenne. Les loyers mensuels typiques de INR 8 000 à 15 000 (96 à 181 USD) dans les corridors de niveau II positionnent les configurations partagées comme le choix le plus économique. Au sein de ce courant principal, la vie en communauté favorise les réseaux entre pairs et divise les coûts des services, s'alignant bien avec les modes de vie des étudiants de premier cycle. Le segment bénéficie également d'améliorations technologiques croissantes, telles que les demandes de maintenance par application, illustrant comment la commodité numérique peut coexister avec les modèles économiques.

Les studios, en revanche, enregistrent la croissance la plus rapide avec un TCAC de 8,96 % à mesure que les revenus disponibles plus élevés et les préférences en matière de vie privée se développent parmi les familles aisées urbaines. Les parents soucieux de la sécurité qui soutiennent leurs filles étudiant dans des métropoles éloignées se tournent vers ce format malgré sa prime de loyer de 20 à 30 %. Les équipements comprennent désormais des serrures intelligentes connectées à l'IoT, un éclairage à commande vocale et le Wi-Fi haut débit inclus, améliorant la valeur perçue par rapport au parc de pensions traditionnelles. La tour H1 de 47 étages à Hyderabad, prévue pour 2026, incarne le haut de gamme avec des étages réservés aux femmes et des espaces de travail à domicile. Ainsi, à mesure que les offres haut de gamme se multiplient, le sous-segment des studios est prêt à capter une plus grande part du marché de l'hébergement étudiant en Inde durant l'horizon de prévision.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'établissement : l'enseignement alternatif accélère

Les universités traditionnelles contrôlaient 66,12 % de la taille du marché de l'hébergement étudiant en Inde en 2025, grâce à un écosystème de 1 113 établissements et plus de 42 000 collèges répartis à l'échelle nationale. La plupart des villes universitaires disposent de micro-marchés locatifs bien établis composés d'internats, de pensions et d'appartements privés. Les universités publiques subventionnées attirent des étudiants socialement diversifiés, renforçant la demande de base indépendamment des cycles macroéconomiques. Pour combler les insuffisances sur le campus, les opérateurs privés regroupent leurs propriétés à distance de marche, exploitant les calendriers d'admission prévisibles et les cycles d'occupation liés aux semestres.

Les prestataires d'enseignement alternatif, les centres de préparation aux examens, les bootcamps EdTech et les programmes de certification connaissent cependant une croissance plus rapide à un TCAC de 7,8 %. Le pôle de préparation aux examens de Kota maintient une occupation tout au long de l'année, tandis que les micro-cours axés sur la technologie à Bengaluru créent des promotions continues nécessitant des séjours de trois à six mois. Les clusters de développement des compétences financés par le gouvernement et les centres d'excellence en IA ajoutent des flux de demande modulaires en dehors du calendrier académique traditionnel. Ces tendances diversifient le mix de revenus et prolongent l'utilisation en période de pointe pour les opérateurs suffisamment agiles pour adapter les durées de bail. En conséquence, le marché de l'hébergement étudiant en Inde s'élargit au-delà des modèles centrés sur le diplôme vers des solutions de logement flexibles et indépendantes du programme.

Par origine des étudiants : le segment international montre des promesses

Les migrants nationaux occupent encore 81,92 % des lits en 2025, reflétant la mobilité interétatique à des fins d'études bien ancrée et un soutien solide par bourses de INR 2 160 crores (26,04 millions USD) pour 2025. L'amélioration des liaisons ferroviaires et routières réduit les temps de trajet, rendant la relocalisation vers les pôles académiques plus réalisable pour les étudiants ruraux. Les opérateurs s'appuient sur le marketing en langue vernaculaire et des formules repas culturellement adaptées pour approfondir l'engagement avec ce segment à fort volume.

Les étudiants internationaux, en hausse à un TCAC de 10,05 %, reflètent l'émergence de l'Inde comme destination d'études régionale abordable, malgré les flux sortants de 1,33 million d'étudiants indiens. Les places en médecine et en ingénierie attirent des candidats d'Asie du Sud et d'Afrique, qui apprécient l'enseignement en anglais et l'accréditation aux normes mondiales. La campagne fédérale « Study in India » offre des réductions de frais, tandis que les prochains campus d'universités étrangères sur le sol indien devraient internationaliser le mix de talents. L'entrée en 2024 de Vita Student d'origine britannique signale une confiance dans la demande premium de résidences étudiantes construites à cet effet de style international. Bien qu'ils partent d'une base plus faible, la cohorte d'étudiants étrangers pourrait significativement épaissir l'occupation et relever le RevPAR sur le marché de l'hébergement étudiant en Inde.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les métropoles de niveau I ont contribué à hauteur de 54,93 % aux revenus du marché de l'hébergement étudiant en Inde en 2025, portées par Delhi, Mumbai, Bengaluru et Hyderabad, où se concentrent les IIT, les IIM et les grandes universités privées. Les réseaux de transport matures et les perspectives d'emploi créent une double attraction : les étudiants s'inscrivent localement et restent souvent pour des stages. Les propriétaires d'actifs dans ces corridors peuvent facturer une prime de loyer de 25 à 30 % par rapport aux villes de niveau II, améliorant les profils de rendement. Pourtant, la hausse des prix fonciers et les couches réglementaires limitent la nouvelle offre, intensifiant la concurrence pour les terrains bien situés.

Les villes de niveau II — Pune, Jaipur, Ahmedabad, Chandigarh, Lucknow et Indore — devraient croître à un TCAC de 8,95 %, dépassant les moyennes nationales. L'accélération des projets autoroutiers et les subventions pour les villes intelligentes améliorent les scores de qualité de vie, encourageant les universités privées à établir des campus satellites. Les marchés immobiliers ont connu une appréciation des prix allant jusqu'à 65 % en 2024, tout en restant attractifs par rapport au niveau I, permettant des projets rentables de résidences étudiantes construites à cet effet en site vierge. Les opérateurs adoptent la construction modulaire pour réduire les délais de réalisation, en alignant la livraison sur les hausses rapides des inscriptions.

Les villes de niveau III telles que Mysuru, Kota, Dehradun et Manipal se spécialisent dans des créneaux éducatifs spécifiques — préparation aux examens, médecine ou ingénierie — et présentent une saisonnalité distinctive. Les coûts fonciers plus faibles et les administrations locales favorables facilitent l'expansion des campus, mais la demande est fortement localisée. Les promoteurs atténuent la volatilité en regroupant plusieurs actifs de petites villes dans des portefeuilles régionaux, réalisant des synergies opérationnelles. Bien que modeste individuellement, le potentiel agrégé du niveau III apporte une couche de diversification stabilisatrice au marché de l'hébergement étudiant en Inde.

Paysage concurrentiel

Le marché de l'hébergement étudiant en Inde accueille un mélange de propriétaires de pensions traditionnelles, de startups de coliving intégrant la technologie et d'opérateurs institutionnels de résidences étudiantes construites à cet effet. Les six principales marques — Stanza Living, Your-Space, Good Host Spaces, Colive, Tribe Stays et Zolo — commandent collectivement un peu moins de 30 % de la capacité inscrite, indiquant une fragmentation modérée. Les gestionnaires d'actifs passent de purs contrats d'exploitation à des participations partielles ou totales en propriété afin de garantir la standardisation de la conception et la cohérence de la marque.

L'élan des fusions-acquisitions est en hausse ; Good Host Spaces a acquis la branche étudiante de Zolostays pour 12,99 millions USD en 2024, soulignant la quête d'économies d'échelle. Les flux de capital-investissement ciblent les actifs à fort taux d'occupation dans les zones industrielles d'ingénierie de niveau I, tandis que les investisseurs stratégiques favorisent les plateformes multi-villes dotées de piles technologiques éprouvées. Les systèmes PropTech couvrant la maintenance prédictive, la tarification basée sur l'IA et les applications d'engagement des résidents sont désormais des différenciateurs de base.

La durabilité est le nouveau champ de bataille. Les opérateurs obtiennent des certifications LEED ou GRIHA pour s'aligner sur les mandats ESG institutionnels et séduire les locataires de la génération Z soucieux de l'environnement. Le pipeline indien prévu de Vita Student d'origine britannique importe les meilleures pratiques mondiales en matière d'aménagements axés sur le bien-être, pouvant potentiellement élever les références de service pour les sous-segments premium. Dans l'ensemble, l'intensité concurrentielle s'accroît, mais les acteurs pionniers conservent un avantage en matière de localisation sur le marché de l'hébergement étudiant en Inde.

Leaders du secteur de l'hébergement étudiant en Inde

Stanza Living

Zolo Stays

Your-Space

NestAway

Colive

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Le programme central a alloué INR 5 000 crores (60,24 millions USD) aux États pour la construction de foyers pour femmes actives, élargissant le parc de logements spécialisés.

- Février 2025 : Le budget de l'Union a réservé INR 50 077,95 crores (603,35 millions USD) pour l'enseignement supérieur, notamment l'expansion des capacités dans cinq IIT et un nouveau bloc de dortoir à l'IIT Patna.

- Février 2025 : Le gouvernement a annoncé 10 000 places supplémentaires en faculté de médecine pour 2025, dans le cadre d'un plan quinquennal ajoutant 75 000 places à l'échelle nationale.

- Juillet 2024 : TPMS s'est associé à University Living et Yugo pour mener une enquête sur les préférences en matière de logement étudiant international sur le sous-continent indien.

Périmètre du rapport sur le marché de l'hébergement étudiant en Inde

L'hébergement étudiant est un type de résidence utilisé par les étudiants dans l'environnement universitaire. C'est l'endroit où les étudiants prennent leurs repas, étudient et passent des nuits entières à préparer leurs examens, et c'est également l'endroit où ils resteront après avoir achevé leurs études.

Le marché de l'hébergement étudiant en Inde est segmenté par type de service (Wi-Fi, blanchisserie, services publics, lave-vaisselle, parking) et par type (pension chez l'habitant, résidence étudiante construite à cet effet, studio, logement sur le campus, logement hors campus).

Le rapport présente les tailles de marché et les prévisions pour le marché de l'hébergement étudiant en Inde en USD pour tous les segments ci-dessus.

| Logement entier/Studio |

| Chambre privée |

| Chambre partagée |

| Universités |

| Autres (centres de préparation aux examens, programmes conduits par les EdTech, pôles de préparation aux tests, etc.) |

| National |

| International |

| Villes de niveau I (Delhi, Mumbai, Bengaluru, Hyderabad, Chennai et Kolkata) |

| Villes de niveau II (Pune, Ahmedabad, Jaipur, Chandigarh, Lucknow, Indore, Coimbatore, Kochi, Surat, Nagpur, Bhubaneswar et Visakhapatnam) |

| Villes de niveau III et campus universitaires (Mysuru, Madurai, Patna, Raipur, Dehradun, Guwahati, Jodhpur, Kanpur, Varanasi, Mangalore, Udaipur, Trichy, Ranchi, Kota, Manipal, Pilani, Aligarh et Amritsar) |

| Par type de chambre | Logement entier/Studio |

| Chambre privée | |

| Chambre partagée | |

| Par type d'établissement | Universités |

| Autres (centres de préparation aux examens, programmes conduits par les EdTech, pôles de préparation aux tests, etc.) | |

| Par étudiant | National |

| International | |

| Par géographie | Villes de niveau I (Delhi, Mumbai, Bengaluru, Hyderabad, Chennai et Kolkata) |

| Villes de niveau II (Pune, Ahmedabad, Jaipur, Chandigarh, Lucknow, Indore, Coimbatore, Kochi, Surat, Nagpur, Bhubaneswar et Visakhapatnam) | |

| Villes de niveau III et campus universitaires (Mysuru, Madurai, Patna, Raipur, Dehradun, Guwahati, Jodhpur, Kanpur, Varanasi, Mangalore, Udaipur, Trichy, Ranchi, Kota, Manipal, Pilani, Aligarh et Amritsar) |

Questions clés traitées dans le rapport

Quelle est la taille du marché de l'hébergement étudiant en Inde en 2026 ?

Il est évalué à 601,29 milliards USD et devrait atteindre 828,93 milliards USD d'ici 2031.

Quel TCAC est prévu pour le logement étudiant organisé jusqu'en 2031 ?

Le marché global de l'hébergement étudiant en Inde devrait croître à un TCAC de 6,64 % durant la période 2026-2031.

Quel niveau de ville connaît la plus forte expansion en nouveaux lits ?

Les corridors de niveau II tels que Pune, Jaipur et Lucknow affichent un TCAC de 8,95 %, dépassant les métropoles de niveau I.

Quel format de chambre gagne du terrain auprès des acheteurs premium ?

Les unités studio et logement entier sont le sous-segment à la croissance la plus rapide avec un TCAC de 8,96 % en raison de la hausse des revenus disponibles.

Dernière mise à jour de la page le: