Dimensão e Quota do Mercado Indiano de Dispositivos de Automonitorização da Glicose no Sangue

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

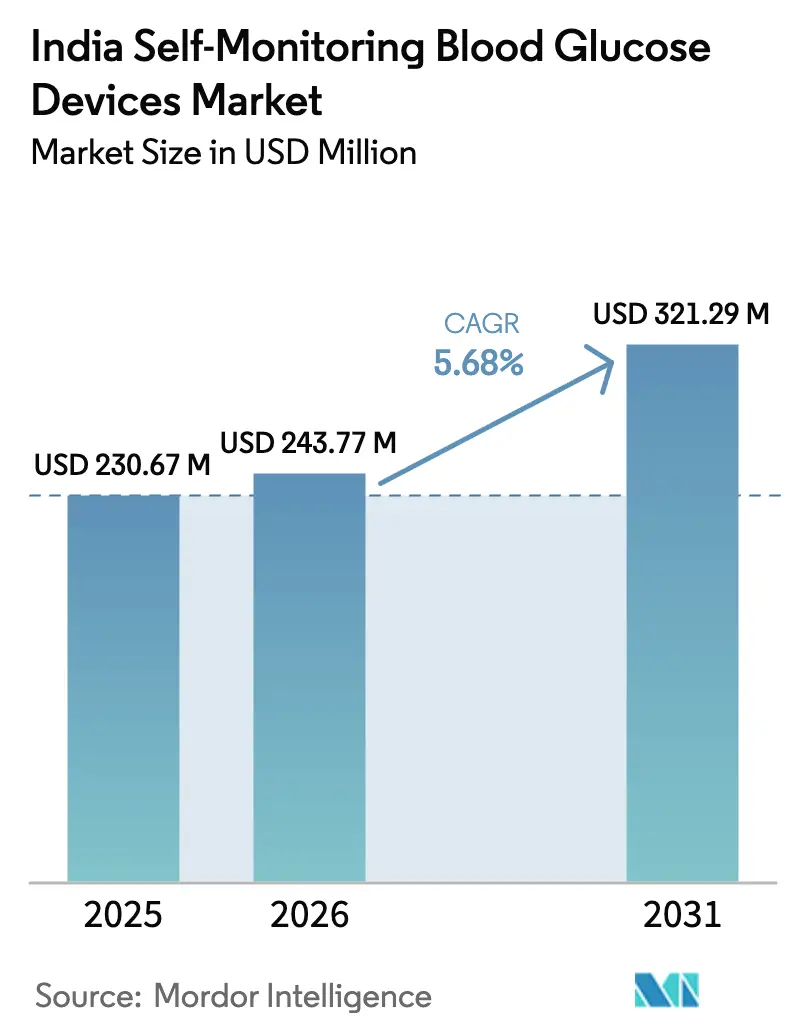

| Tamanho do mercado no ano base (2025) | 230.67 Milhões de dólares |

| Tamanho do Mercado (2026) | 243.77 Milhões de dólares |

| Tamanho do Mercado (2031) | 321.29 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.68% CAGR |

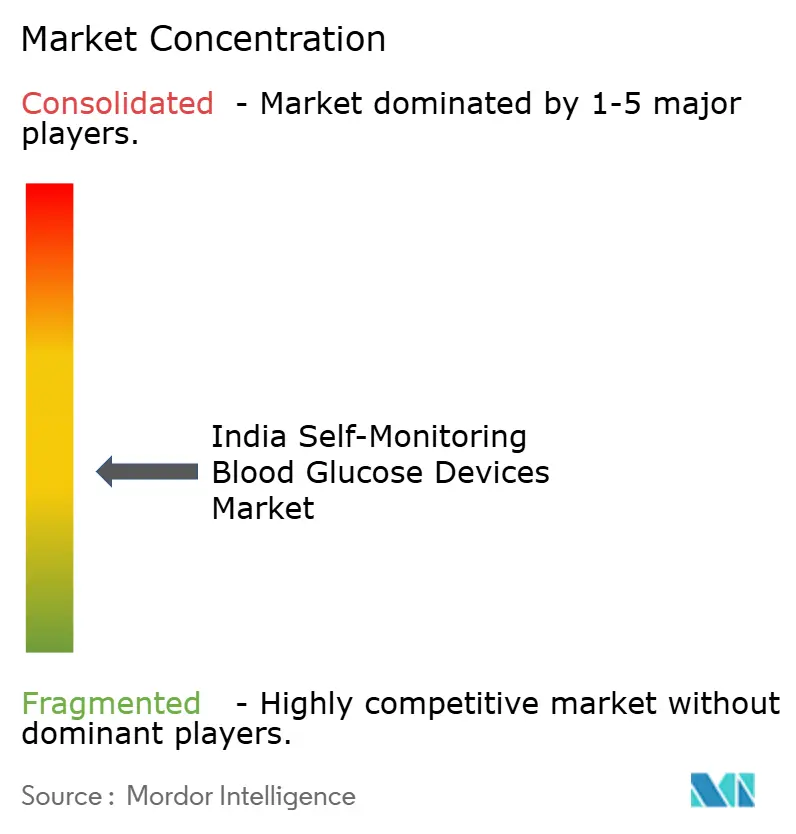

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Indiano de Dispositivos de Automonitorização da Glicose no Sangue por Mordor Intelligence

O tamanho do mercado indiano de dispositivos de automonitorização da glicose no sangue foi avaliado em USD 230,67 milhões em 2025 e estima-se que cresça de USD 243,77 milhões em 2026 para atingir USD 321,29 milhões até 2031, a um CAGR de 5,68% durante o período de previsão (2026-2031). A crescente prevalência da diabetes, o início mais precoce da doença entre adultos em idade ativa e os glicosímetros com conectividade por smartphone estão a impulsionar o mercado indiano de dispositivos de automonitorização da glicose no sangue. O rastreio governamental no âmbito do Programa Nacional de Prevenção e Controlo do Cancro, Diabetes, Doenças Cardiovasculares e AVC aumentou os volumes de deteção, enquanto o reforço das regulamentações de qualidade está a marginalizar as importações recondicionadas e as tiras contrafeitas. Os incentivos à produção nacional reduzem os custos de consumíveis, as subscrições em e-farmácias melhoram o acesso nas zonas rurais e o acompanhamento assistido por IA promove a adesão ao tratamento, contribuindo todos eles para a expansão do mercado indiano de dispositivos de automonitorização da glicose no sangue.

Principais Conclusões do Relatório

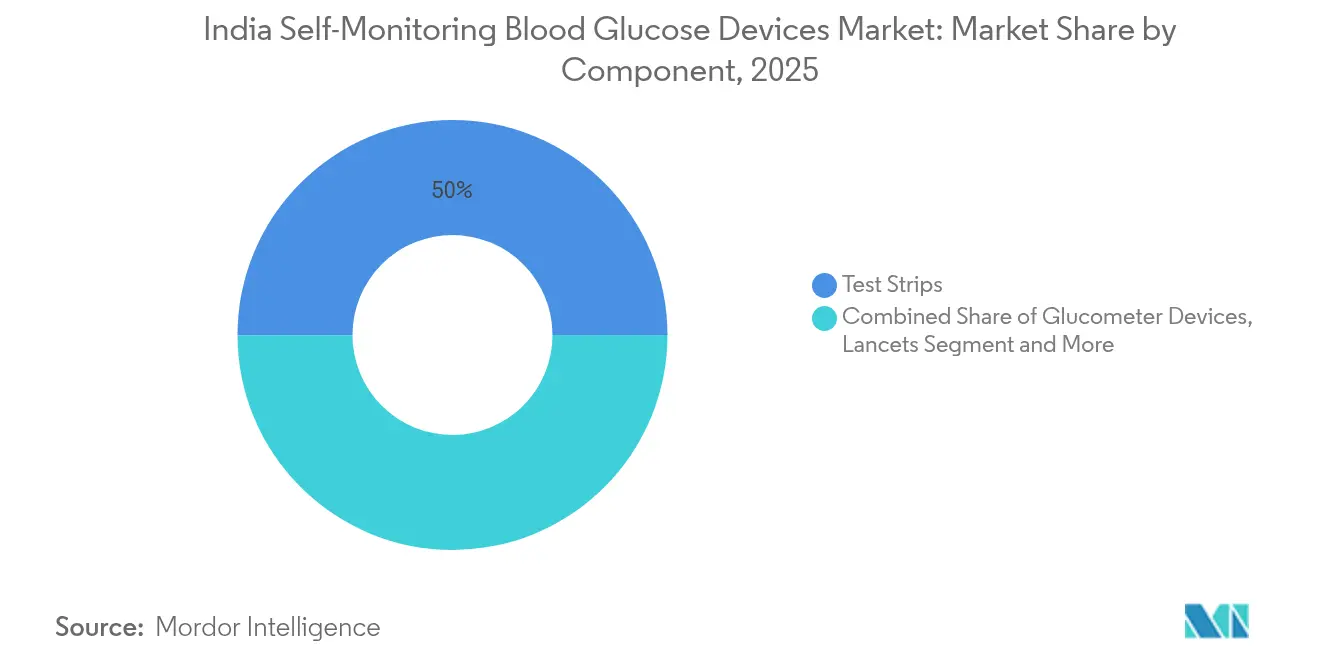

- Por componente, as tiras de teste lideraram com 50,02% da quota do mercado indiano de dispositivos de automonitorização da glicose no sangue em 2025; os dispositivos glicosímetros estão a expandir-se a um CAGR de 10,74% até 2031.

- Por tecnologia, os biossensores eletroquímicos representaram 76,10% da quota de receita em 2025, enquanto os dongles integrados com smartphone estão projetados para crescer a um CAGR de 15,28% até 2031.

- Por utilizador final, os pacientes em cuidados domiciliários representaram 62,05% da dimensão do mercado indiano de dispositivos de automonitorização da glicose no sangue em 2025, com clínicas e laboratórios de diagnóstico a avançar a um CAGR de 12,35% até 2031.

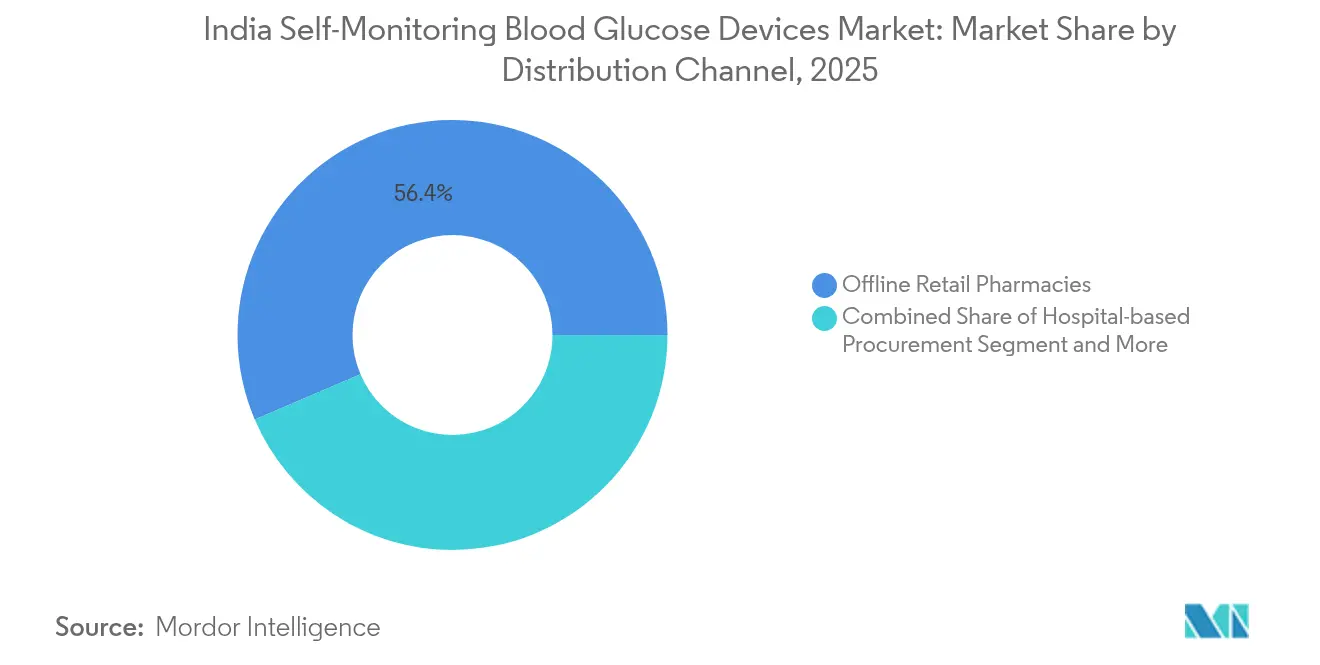

- Por canal de distribuição, as farmácias de retalho offline detinham 56,42% da quota de receita em 2025; prevê-se que as e-farmácias e os canais direto ao consumidor registem um CAGR de 16,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Indiano de Dispositivos de Automonitorização da Glicose no Sangue

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente prevalência da diabetes e início mais precoce | +1.2% | Metrópoles urbanas e zonas periurbanas em expansão | Longo prazo (≥ 4 anos) |

| Programas governamentais de rastreio e subsídios | +0.8% | Nacional, com ganhos iniciais em distritos rurais e semiurbanos | Médio prazo (2-4 anos) |

| Maior rendimento disponível e consciencialização sobre o estilo de vida | +0.9% | Cidades de nível 1 e nível 2, com expansão para nível 3 | Médio prazo (2-4 anos) |

| Integração da saúde digital com glicosímetros | +1.1% | Urbano em primeiro lugar, penetrando gradualmente nos mercados menores | Curto prazo (≤ 2 anos) |

| Penetração de subscrições em e-farmácias (nível 2/3) | +0.7% | Cidades de nível 2 e nível 3 com densidade farmacêutica limitada | Curto prazo (≤ 2 anos) |

| Fabricação localizada de tiras ao abrigo do esquema PLI | +0.6% | Centros de produção nacionais, alívio de preços a nível nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência da Diabetes e Início Mais Precoce

A base de 77 milhões de adultos com Diabetes Tipo 2 na Índia, juntamente com 25 milhões de indivíduos em estado pré-diabético, intensificou a procura de dispositivos de autoteste. O início mais precoce entre profissionais com idades entre os 25 e os 40 anos eleva os volumes de monitorização ao longo da vida e favorece os medidores com conectividade adaptados aos estilos de vida digitais. O mercado indiano de dispositivos de automonitorização da glicose no sangue regista, consequentemente, um aumento nas compras repetidas de tiras e uma subida nas atualizações para dispositivos premium.

Programas Governamentais de Rastreio e Subsídios

O rastreio a nível nacional abrange agora mais de 700 distritos, integrando verificações de glicose nos cuidados de saúde primários públicos. Só Tamil Nadu rastreou 2,5 milhões de residentes em 2024, estimulando as vendas a retalho a jusante de medidores e consumíveis[1]Governo de Tamil Nadu, "Programa de Rastreio da Diabetes," TN.GOV.IN. Os reembolsos parciais ao abrigo do CGHS e do ESIC cobrem os medidores mas excluem as tiras, mantendo o potencial de receita recorrente para os fornecedores enquanto limitam a adoção entre os grupos de baixo rendimento.

Integração da Saúde Digital com Glicosímetros

O modelo Curv da BeatO, lançado em novembro de 2024, liga dongles USB-C a um assistente de IA, demonstrando como as análises com conectividade aumentam a adesão ao tratamento ao transformar leituras em informações práticas. A monitorização remota alivia a pressão sobre a sobrecarregada proporção médico-paciente de 1:1.456 na Índia. A inovação académica, como o protótipo mini-NIR não invasivo do Instituto SRM revelado em janeiro de 2025, sinaliza uma disrupção futura, embora os prazos comerciais permaneçam incertos.

Penetração de Subscrições em E-Farmácias (Nível 2/3)

As farmácias digitais colmatam lacunas no fornecimento de cuidados para doenças crónicas fora das principais metrópoles. Os planos com tiras e lancetas em pacote reduzem os custos por teste e garantem reabastecimentos mensais, ancorando o mercado indiano de dispositivos de automonitorização da glicose no sangue em localidades anteriormente subservidas por farmácias tradicionais. O apoio governamental à telemedicina e às prescrições eletrónicas reforça a clareza regulatória para estes canais.

Análise de Impacto dos Fatores de Contenção*

| Fator de Contenção | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custo recorrente elevado de consumíveis | −0.9% | Nacional, com maior acuidade em zonas rurais e de baixo rendimento | Longo prazo (≥ 4 anos) |

| Cobertura limitada de seguros e reembolsos | −0.7% | A nível nacional, especialmente nas classes média e baixa | Médio prazo (2-4 anos) |

| Tiras contrafeitas e do mercado cinzento | −0.5% | Bolsas urbanas com forte presença no comércio eletrónico | Curto prazo (≤ 2 anos) |

| Riscos de privacidade de dados em dispositivos ligados a aplicações | −0.3% | Inicialmente utilizadores urbanos com elevada literacia tecnológica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Recorrente Elevado de Consumíveis

As despesas mensais com tiras frequentemente excedem o custo único do medidor, levando à redução da frequência de testes entre os utilizadores sensíveis ao preço. A cobertura limitada de seguros privados e os reembolsos públicos mínimos agravam a lacuna de acessibilidade[2]Autoridade Regulatória e de Desenvolvimento de Seguros, "Orientações sobre Seguros de Saúde," IRDAI.GOV.IN.

Cobertura Limitada de Seguros e Reembolsos

A maioria das apólices privadas classifica a monitorização como preventiva e exclui os consumíveis; o Ayushman Bharat cobre a hospitalização, mas não os fornecimentos em regime ambulatório[3]Autoridade Nacional de Saúde, "Cobertura Ayushman Bharat," NHA.GOV.IN. As despesas do próprio bolso abrandam o crescimento do setor indiano de dispositivos de automonitorização da glicose no sangue.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Consumíveis Impulsionam a Receita Apesar da Inovação em Dispositivos

As tiras de teste retiveram 50,02% da quota do mercado indiano de dispositivos de automonitorização da glicose no sangue em 2025, evidenciando a arquitetura de receitas centrada nos consumíveis. Os dispositivos glicosímetros, impulsionados pelos ciclos de substituição e pelos extras digitais, estão a crescer a um CAGR de 10,74%. As lancetas e os dispositivos de lancetagem, embora de menor dimensão, seguem uma trajetória de volume previsível. O lançamento do Curv USB-C da BeatO exemplifica as melhorias de design direcionadas a diabéticos mais jovens e com afinidade tecnológica. O protótipo não invasivo do Instituto SRM, se comercializado, poderá comprimir a procura de tiras e remodelar o mercado indiano de dispositivos de automonitorização da glicose no sangue.

As tiras eletroquímicas representam a maior parte do fabrico ao abrigo do esquema PLI da Índia, reduzindo os custos de chegada em 10-15% e permitindo às marcas locais alargar a distribuição para além das cidades de nível 1.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a aquisição do relatório

Por Tecnologia: A Dominância Eletroquímica Enfrenta a Disrupção Digital

Os biossensores eletroquímicos representaram 76,10% das receitas de 2025, sustentados por cadeias de abastecimento maduras e precisão validada. As plataformas fotométricas ocupam uma procura institucional de nicho. Os dongles integrados com smartphone, a crescer a um CAGR de 15,28%, capitalizam os 750 milhões de dispositivos móveis com ligação à internet da Índia. Os cassetes contínuos sem tiras atendem aos utilizadores que procuram um gasto total de vida mais reduzido, mas exigem um desembolso inicial mais elevado. Os processos de aprovação da CDSCO promovem a segurança, mas prolongam o tempo de entrada no mercado para plataformas inovadoras, ditando o ritmo a que o mercado indiano de dispositivos de automonitorização da glicose no sangue absorve formatos de próxima geração.

Por Utilizador Final: A Dominância dos Cuidados Domiciliários Reflete as Lacunas na Infraestrutura de Saúde

Os pacientes em cuidados domiciliários detinham 62,05% da dimensão do mercado indiano de dispositivos de automonitorização da glicose no sangue em 2025. A preferência espelha as normas culturais de supervisão familiar e a escassez de endocrinologistas nas cidades mais pequenas. As campanhas de deteção governamentais, contudo, estão a encaminhar os doentes recentemente diagnosticados para redes clínicas, conferindo às clínicas e aos laboratórios de diagnóstico o crescimento projetado mais rápido, com um CAGR de 12,35%. Os hospitais continuam com os testes de rotina em enfermaria, mas a sua quota permanece relativamente estável à medida que a monitorização ambulatória se desloca para os domicílios.

Por Canal de Distribuição: A Transformação Digital Acelera o Crescimento das E-Farmácias

As farmácias offline preservaram 56,42% da quota de receita em 2025, oferecendo atendimento imediato e aconselhamento presencial valorizado pelos idosos. No entanto, as e-farmácias e as lojas direto ao consumidor estão a crescer a um CAGR de 16,95%, agrupando envios mensais de tiras com acompanhamento de IA e descontos de fidelidade. À medida que as redes logísticas se aprofundam, o mercado indiano de dispositivos de automonitorização da glicose no sangue depende cada vez mais da entrega de última milha para colmatar as lacunas rurais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a aquisição do relatório

Análise Geográfica

As variações em toda a Índia dependem do rendimento, da urbanização e das iniciativas de saúde estaduais. O corredor noroeste, ancorado por Deli, Mumbái e Pune, estabelece o padrão de adoção para medidores com conectividade, graças ao maior rendimento per capita e à maior densidade de clínicas especializadas. Os estados do sul seguem de perto: o rastreio de 2,5 milhões de cidadãos por Tamil Nadu em 2024 estimulou uma forte procura a retalho, enquanto a força de trabalho tecnológica do Karnataka favorece os medidores emparelhados com aplicações. As regiões orientais, lideradas por Bengala Ocidental e Orissa, representam oportunidades de trampolim à medida que os programas governamentais e a logística das e-farmácias atenuam as históricas escassez de abastecimento.

A penetração nas cidades de nível 2 e nível 3 continua a ser o principal fator de crescimento potencial. O rastreio no âmbito do Programa Nacional identifica diabéticos não diagnosticados, e as farmácias digitais entregam subscrições de tiras em localidades sem farmácias para doenças crónicas. No entanto, a aplicação desigual das normas da CDSCO a nível estadual cria custos de conformidade e fricção no lançamento; as multinacionais frequentemente estabelecem parcerias com distribuidores locais verificados para garantir a conformidade regulatória e a confiança dos clientes.

Cenário Competitivo

O mercado indiano de dispositivos de automonitorização da glicose no sangue apresenta fragmentação moderada. Entidades globais como a Roche, a Abbott e outras competem com concorrentes nacionais, incluindo a BeatO e a Agatsa. Os processos judiciais relacionados com tiras contrafeitas em 2024 reforçaram o valor atribuído à autenticidade e levaram os operadores legítimos a adotar etiquetas holográficas e verificação por aplicação. A BeatO diferencia-se pelo acompanhamento de IA, enquanto a Agatsa avança com medidores sem picada para atrair segmentos avessos a agulhas. O embargo da CDSCO de janeiro de 2025 sobre importações recondicionadas afasta os produtos do mercado cinzento, abrindo caminho para os Fabricantes de Design Original que aproveitam os Incentivos Vinculados à Produção para localizar o fabrico de tiras em escala. Os protótipos não invasivos de laboratórios académicos apontam para uma disrupção futura, mas os obstáculos à comercialização salvaguardam as receitas dos operadores estabelecidos no curto prazo.

Líderes do Setor Indiano de Dispositivos de Automonitorização da Glicose no Sangue

Roche Diabetes Care

Abbott Diabetes Care

Ascensia Diabetes Care

LifeScan

Dr. Morepen

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: O EasyTouch+ da Agatsa, o primeiro medidor de glicose inteligente e sem picada da Índia, aprovado pela CDSCO.

- Novembro de 2024: A Beurer India introduziu o Monitor de Glicose no Sangue GL 22 no âmbito da sua iniciativa de fabrico 'Make in India'.

Âmbito do Relatório do Mercado Indiano de Dispositivos de Automonitorização da Glicose no Sangue

A automonitorização da glicose no sangue é uma abordagem utilizada por doentes diabéticos para medir o seu próprio nível de açúcar no sangue utilizando um glicosímetro, tiras de teste e lancetas. Com base nas leituras, os doentes podem ajustar ou verificar o efeito do seu tratamento. O mercado indiano de dispositivos de automonitorização da glicose no sangue é segmentado por componentes. O relatório oferece o valor (em USD) e o volume (em unidades) para os segmentos acima referidos.

| Dispositivos Glicosímetros |

| Tiras de Teste |

| Lancetas e Dispositivos de Lancetagem |

| Biossensores Eletroquímicos |

| Fotométrico (Ótico) |

| Cassete Contínuo sem Tiras (ex.: cassete) |

| Dongles Integrados com Smartphone |

| Pacientes em Cuidados Domiciliários |

| Hospitais |

| Clínicas e Laboratórios de Diagnóstico |

| Farmácias e Lojas de Bem-Estar |

| Farmácias de Retalho Offline |

| Aquisição Hospitalar |

| E-Farmácias e Direto ao Consumidor |

| Por Componente | Dispositivos Glicosímetros |

| Tiras de Teste | |

| Lancetas e Dispositivos de Lancetagem | |

| Por Tecnologia | Biossensores Eletroquímicos |

| Fotométrico (Ótico) | |

| Cassete Contínuo sem Tiras (ex.: cassete) | |

| Dongles Integrados com Smartphone | |

| Por Utilizador Final | Pacientes em Cuidados Domiciliários |

| Hospitais | |

| Clínicas e Laboratórios de Diagnóstico | |

| Farmácias e Lojas de Bem-Estar | |

| Por Canal de Distribuição | Farmácias de Retalho Offline |

| Aquisição Hospitalar | |

| E-Farmácias e Direto ao Consumidor |

Principais Questões Respondidas no Relatório

Qual é o valor do mercado indiano de dispositivos de automonitorização da glicose no sangue em 2026?

O mercado situa-se em USD 243,77 milhões em 2026, progredindo para USD 321,29 milhões até 2031.

A que ritmo está a crescer a procura de glicosímetros integrados com smartphone?

Os dispositivos que se ligam diretamente aos telemóveis estão projetados para registar um CAGR de 15,28% até 2031.

Qual componente gera mais receita?

As tiras de teste representam 50,02% das receitas de 2025, refletindo o modelo orientado para os consumíveis.

Por que razão as e-farmácias são importantes para os cuidados com a diabetes fora das metrópoles?

Os modelos de subscrição garantem o fornecimento mensal de tiras e alargam o alcance a cidades de nível 2 e nível 3 que carecem de farmácias para doenças crónicas.

Que medida regulatória impactou as importações de dispositivos recondicionados?

A CDSCO suspendeu as importações de dispositivos médicos recondicionados em janeiro de 2025, reforçando os controlos de qualidade e favorecendo os fabricantes originais.

Página atualizada pela última vez em: