Tamanho e Participação do Mercado de Café Pronto para Beber (RTD) da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

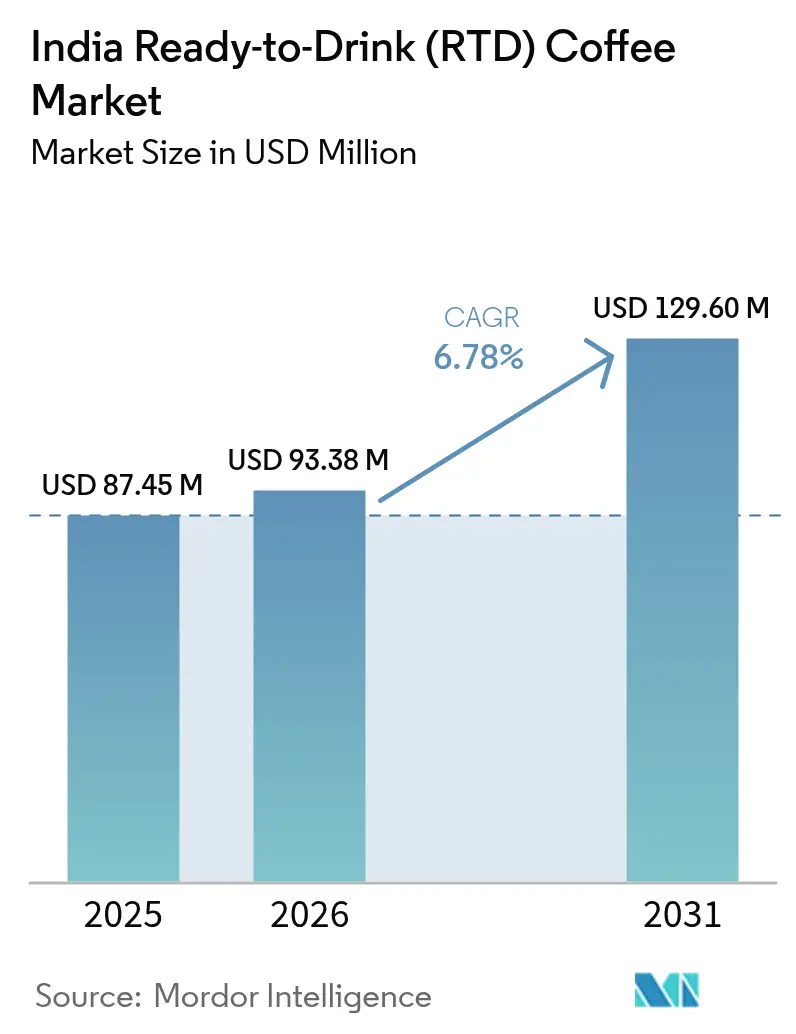

| Tamanho do mercado no ano base (2025) | 87.45 Milhões de dólares |

| Tamanho do Mercado (2026) | 93.38 Milhões de dólares |

| Tamanho do Mercado (2031) | 129.6 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Café Pronto para Beber (RTD) da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de Café Pronto para Beber da Índia cresça de USD 87,45 milhões em 2025 para USD 93,38 milhões em 2026 e está previsto para atingir USD 129,6 milhões até 2031 a um CAGR de 6,78% no período 2026-2031. Esta trajetória de crescimento reflete uma mudança fundamental nos padrões de consumo de bebidas indianas, onde a dominância tradicional do chá enfrenta concorrência crescente de formatos de café orientados à conveniência. O Conselho do Café da Índia informou que o consumo doméstico de café aumentou para 191.000 toneladas em 2023, com o café instantâneo respondendo por uma parcela significativa do consumo total[1]Fonte: Conselho do Café da Índia, "Consumo Doméstico de Café", www.indiacoffee.org. As iniciativas governamentais de apoio às exportações de café com valor agregado fortaleceram simultaneamente a capacidade de processamento doméstico, criando vantagens pelo lado da oferta para os fabricantes de RTD. O surgimento de variantes funcionais de café RTD com proteínas e ingredientes que melhoram a saúde cria concorrência entre as categorias de bebidas. As limitações da logística de cadeia de frio além das cidades de segundo nível resultam em desenvolvimento de mercado desigual, com áreas urbanas experimentando inovação rápida enquanto as regiões rurais permanecem mal atendidas. A preferência cultural pelo café recém-preparado, particularmente no Sul da Índia, apresenta oportunidades de expansão de mercado por meio de desenvolvimento de produtos e estratégias de distribuição direcionadas.

Principais Conclusões do Relatório

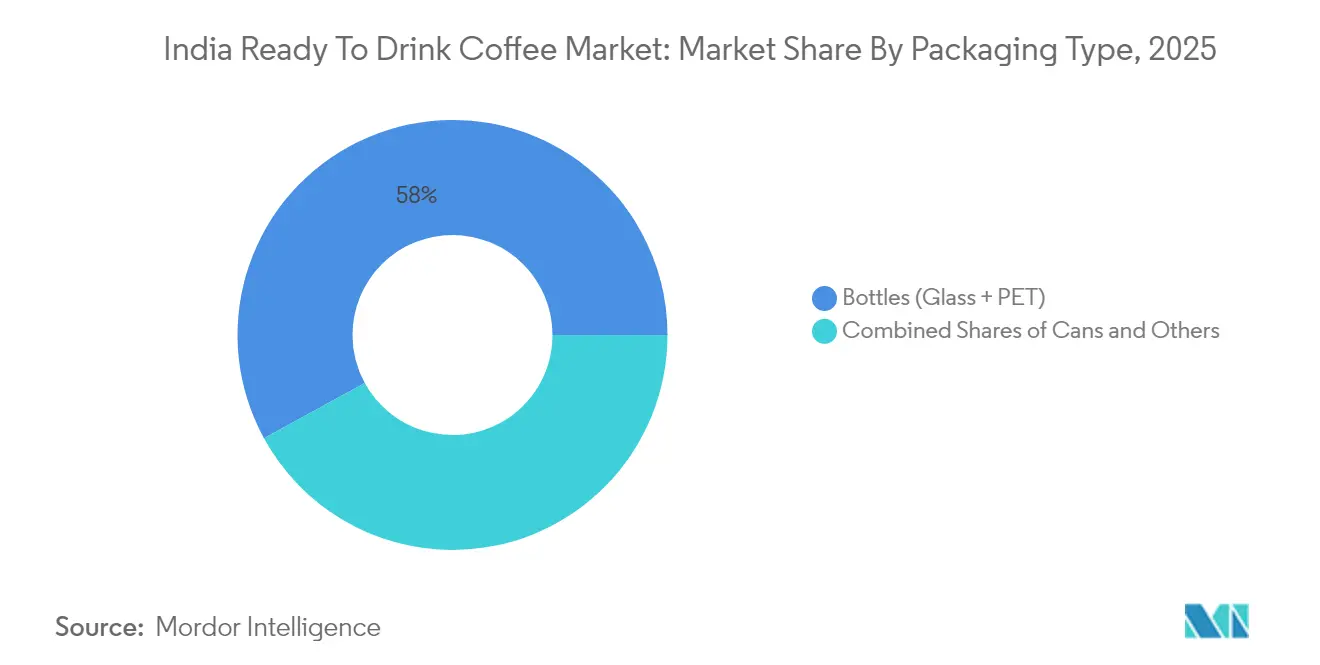

- Por Tipo de Embalagem, Garrafas (vidro e PET) dominam com 57,98% de participação de mercado em 2025, sendo as Latas o segmento de crescimento mais rápido com CAGR de 8,92% (2026-2031).

- Por Tipo de Produto, as variantes de latte/cappuccino gelado detêm 43,05% de participação de mercado em 2025, sendo o café RTD Nitro o de crescimento mais rápido com CAGR de 10,12% (2026-2031).

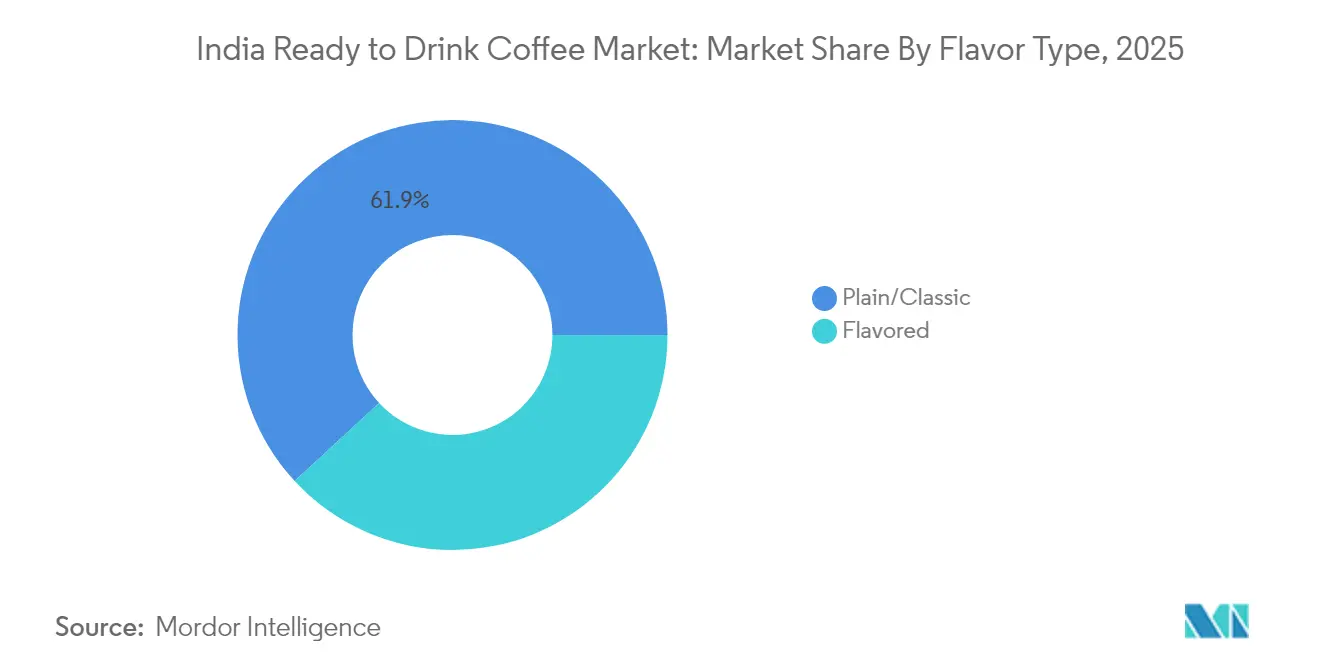

- Por Perfil de Sabor, as variantes puras e clássicas mantêm 61,88% de participação de mercado em 2025, sendo as variantes com sabor as de crescimento mais rápido com CAGR de 12,83% (2026-2031).

- Por Base de Ingredientes, as formulações à base de laticínios dominam com 64,20% de participação de mercado em 2025, enquanto as alternativas à base de plantas são as de crescimento mais rápido com CAGR de 10,98% (2026-2031).

- Por Preço, os produtos de mercado popular comandam 70,66% de participação de mercado em 2025, enquanto os segmentos Premium crescem a um CAGR de 9,35% (2026-2031).

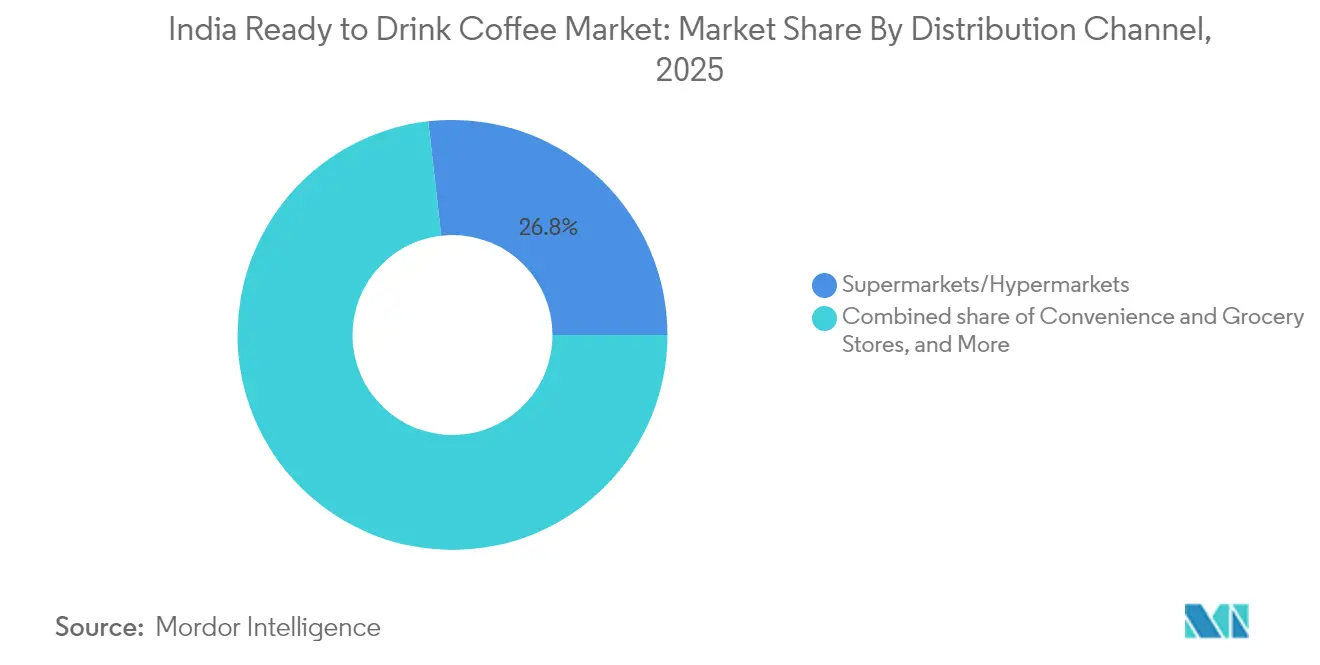

- Por Canais de Distribuição, os supermercados/hipermercados mantêm 26,80% de participação de mercado em 2025, sendo as lojas de varejo online as de crescimento mais rápido com CAGR de 11,94% (2026-2031).

- Por Região, o Sul da Índia lidera com 34,20% de participação de mercado em 2025, sendo o Norte da Índia a região de crescimento mais rápido com CAGR de 10,52% (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Café Pronto para Beber (RTD) da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conveniência e Consumo em Movimento em Alta | +1.2% | Nacional, com ganhos iniciais em Mumbai, Delhi e Bangalore | Médio prazo (2-4 anos) |

| Aumento dos Gastos com Publicidade e Atividades Promocionais | +0.8% | Centros urbanos em todas as regiões | Curto prazo (≤ 2 anos) |

| A Inovação de Produtos Experimenta um Aumento Notável | +1.5% | Núcleo do Sul da Índia, com expansão para o Oeste e Norte da Índia | Médio prazo (2-4 anos) |

| Impulso Governamental para Exportações de Café com Valor Agregado Impulsionando a Capacidade de Processamento Doméstico | +0.9% | Centros de produção de Karnataka, Kerala e Tamil Nadu | Longo prazo (≥ 4 anos) |

| Crescimento do Comércio Eletrônico em Alta | +1.3% | Cidades de primeiro e segundo nível em todo o país | Curto prazo (≤ 2 anos) |

| Crescente Cultura do Café entre os Consumidores da Geração Z | +1.1% | Áreas metropolitanas com alta população jovem | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Conveniência e Consumo em Movimento em Alta

O crescimento da mobilidade urbana aumentou a demanda por bebidas prontas para beber (RTD), particularmente entre profissionais que trabalham em cidades metropolitanas. A transição de cafeterias tradicionais para opções de bebidas portáteis se alinha com agendas agitadas e arranjos de trabalho flexíveis. A conveniência e a acessibilidade das bebidas RTD as tornam uma escolha atraente para consumidores que precisam de uma bebida rápida durante o deslocamento diário ou o horário de trabalho. A Tata Consumer Products registrou crescimento de volume de 17% em seu segmento RTD em 2025, demonstrando maior preferência do consumidor por formatos convenientes, conforme os destaques financeiros da Tata Consumer Products. Edifícios de escritórios e terminais de transporte servem como pontos-chave de consumo, onde o café RTD oferece uma alternativa aos vendedores tradicionais de chá. A disponibilidade de bebidas RTD nesses locais garante fácil acesso aos consumidores durante os horários de pico. Esse padrão de consumo se expandiu além das principais cidades para localidades de segundo nível, impulsionado pela crescente presença corporativa e pela evolução das práticas no local de trabalho. A adoção de bebidas RTD em cidades menores reflete a mudança nas preferências dos consumidores e a modernização dos estilos de vida em toda a Índia urbana.

Aumento dos Gastos com Publicidade e Atividades Promocionais

Os investimentos em construção de marca estão se intensificando à medida que as empresas reconhecem a necessidade de educar os consumidores sobre os benefícios do café RTD em relação às alternativas tradicionais. A parceria da Nestlé com a Starbucks em fevereiro de 2025 para distribuição no varejo representa uma mudança estratégica em direção a abordagens de marketing de bens de consumo de alta rotatividade (FMCG), em vez de promoção centrada em cafeterias. Os gastos com marketing digital são particularmente pronunciados, pois as marcas visam demografias mais jovens por meio de plataformas de mídia social e parcerias com influenciadores. As empresas no mercado de café pronto para beber (RTD) estão adotando cada vez mais estratégias de endosso de celebridades e posicionamento premium para aumentar a visibilidade da marca e a presença no mercado. Por exemplo, a Blue Tokai recebeu investimento da atriz Deepika Padukone em 2023, demonstrando a crescente interseção entre as indústrias de entretenimento e bebidas. As campanhas de marketing focam em associações de estilo de vida e mensagens aspiracionais para posicionar o café RTD como uma escolha de bebida contemporânea, afastando-se da publicidade tradicional centrada no produto que enfatiza o sabor ou o teor de cafeína.

A Inovação de Produtos Experimenta um Aumento Notável

Os avanços nos métodos de preparo e os novos formatos de embalagem estão impulsionando a diferenciação de produtos no segmento de café gelado. Sistemas avançados de filtração, preparo com controle de temperatura e técnicas inovadoras de extração estão transformando os processos de produção. A KCROASTERS foi pioneira na produção comercial de cold brew de café na Índia usando processos de imersão de 24 horas, estabelecendo novos padrões de qualidade no mercado. O mercado se expandiu para incluir café com infusão de nitrogênio e bebidas enriquecidas com proteínas, atraindo consumidores preocupados com a saúde que buscam melhor sabor e benefícios nutricionais. As empresas estão desenvolvendo perfis de sabor diversificados, incluindo variedades regionais e sazonais, por meio de investimentos extensivos em pesquisa e desenvolvimento. Isso inclui a experimentação com diferentes origens de grãos de café, técnicas de torra e métodos de infusão de sabor para criar ofertas de produtos exclusivas.

Impulso Governamental para Exportações de Café com Valor Agregado Impulsionando a Capacidade de Processamento Doméstico

As iniciativas do Conselho do Café da Índia para promover exportações com valor agregado criaram benefícios secundários para a produção doméstica de RTD por meio de infraestrutura de processamento aprimorada. As exportações de café atingiram USD 1,29 bilhão no exercício fiscal 2023-24, quase dobrando em relação a USD 719,42 milhões em 2020-21, com demanda crescente por produtos processados, de acordo com o Ministério do Comércio e Indústria[2]Fonte: Ministério do Comércio e Indústria, "O Café Indiano Conquista a Demanda Global", www.pib.gov.in . O Projeto Integrado de Desenvolvimento do Café (ICDP) concentra-se em melhorar os rendimentos e expandir o cultivo em regiões não tradicionais, criando segurança de abastecimento para os fabricantes de RTD. Os programas de certificação do governo aprimoram os padrões de qualidade que beneficiam tanto os mercados de exportação quanto os domésticos, com o Conselho do Café introduzindo novas certificações nacionais para produtores, de acordo com dados do World Coffee Portal de 2025. Essas iniciativas políticas reduzem os custos de matéria-prima e melhoram a confiabilidade da cadeia de suprimentos para os produtores de café RTD.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Teor de Açúcar HFSS Limitando o Crescimento do Café Gelado | -0.7% | Nacional, com fiscalização mais rigorosa em áreas urbanas | Curto prazo (≤ 2 anos) |

| Lacunas na Logística de Cadeia de Frio Além das Cidades de Segundo Nível Inflacionam os Custos de Desperdício | -1.1% | Áreas rurais e semiurbanas em todas as regiões | Médio prazo (2-4 anos) |

| O Café RTD Enfrenta Forte Concorrência por Espaço em Prateleira de Alternativas Emergentes | -0.6% | Canais de comércio moderno em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Preferência Cultural pelo Café Recém-Preparado na Índia | -0.9% | Principalmente no Sul da Índia, com expansão para outras regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Teor de Açúcar HFSS Limitando o Crescimento do Café Gelado

Os requisitos obrigatórios de rotulagem da FSSAI para conteúdo de alto teor de gordura, sal e açúcar em fontes em negrito criam conscientização do consumidor que pode limitar o crescimento das variantes de café RTD com alto teor de açúcar. O arcabouço regulatório exige a exibição clara de informações nutricionais, potencialmente dissuadindo consumidores preocupados com a saúde de formulações com alto teor de açúcar. As empresas devem reformular os produtos ou aceitar menor apelo de mercado, gerando custos de desenvolvimento e possíveis comprometimentos de sabor. A proibição da terminologia "bebida saudável" em plataformas de comércio eletrônico restringe ainda mais a flexibilidade de marketing para produtos de café funcional. Essas regulamentações se alinham com as iniciativas governamentais para combater doenças não transmissíveis, mas criam encargos de conformidade para os fabricantes que buscam apelo de mercado de massa por meio de variantes adoçadas.

Lacunas na Logística de Cadeia de Frio Além das Cidades de Segundo Nível Inflacionam os Custos de Desperdício

As limitações na infraestrutura de logística de cadeia de frio criam desafios significativos de distribuição, aumentando os custos operacionais e restringindo a penetração de mercado em cidades menores e áreas rurais. Interrupções no fornecimento de energia e o aumento dos custos de combustível intensificam ainda mais esses desafios de distribuição, afetando particularmente os produtos de café pronto para beber (RTD) à base de laticínios que requerem refrigeração consistente ao longo de toda a cadeia de suprimentos. Embora o setor de logística contribua com 13-14% para o PIB da Índia, os operadores organizados detêm apenas 5,5-6% de participação de mercado, indicando ineficiências estruturais substanciais e fragmentação no mercado, de acordo com dados da India Brand Equity Foundation de 2024[3]Fonte: India Brand Equity Foundation, "Transformando o Setor de Logística da Índia: Desafios e Oportunidades", www.ibef.org. Embora as iniciativas governamentais no âmbito do PM Gati Shakti visem abordar essas lacunas de infraestrutura por meio de melhor conectividade e modernização das redes de logística, os cronogramas de implementação se estendem além das necessidades imediatas do mercado, potencialmente impactando a trajetória de crescimento do segmento de café RTD.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: Garrafas Lideram Apesar da Inovação em Latas

As garrafas (vidro e PET combinados) comandaram 57,98% de participação de mercado em 2025, refletindo a preferência do consumidor por embalagens reseláveis e oportunidades de posicionamento premium. As garrafas de vidro atraem particularmente consumidores preocupados com a saúde que buscam armazenamento livre de produtos químicos, enquanto as variantes de PET oferecem vantagens de custo e flexibilidade de distribuição. As latas representam o segmento de crescimento mais rápido com CAGR de 8,92% até 2031, impulsionadas por fatores de conveniência e capacidades de vida útil prolongada que reduzem as dependências da cadeia de frio.

As caixas cartonadas mantêm uma posição estável no mercado popular por meio de vantagens de custo, embora o posicionamento premium limitado restrinja o potencial de crescimento. Outros formatos de embalagem, incluindo sachês e sistemas inovadores de dispensação, permanecem de nicho, mas oferecem oportunidades de diferenciação para aplicações especializadas. A evolução das embalagens reflete preocupações mais amplas com sustentabilidade e requisitos de conformidade regulatória. A adoção de latas de alumínio se acelera por meio de vantagens de reciclagem e oportunidades de diferenciação de marca, particularmente entre consumidores ambientalmente conscientes. As embalagens de vidro premium permitem posicionamento de luxo, mas aumentam os custos de distribuição e os riscos de quebra que limitam a penetração de mercado em áreas rurais.

Por Tipo de Produto: Variantes Geladas Dominam o Pipeline de Inovação

As variantes de latte e cappuccino gelado asseguraram 43,05% de participação de mercado em 2025, aproveitando perfis de sabor familiares que facilitam a transição do consumidor dos formatos tradicionais de café quente. Esses produtos se beneficiam de preferências de sabor estabelecidas enquanto oferecem vantagens de conveniência em relação às alternativas preparadas em cafeterias. O café RTD Nitro surge como o segmento de crescimento mais rápido com CAGR de 10,12%, visando consumidores premium que buscam experiências sensoriais únicas e diferenciação de qualidade percebida.

O café RTD cold brew mantém crescimento constante por meio de posicionamento especializado e mensagens voltadas à saúde em torno de níveis reduzidos de acidez. As variantes funcionais e enriquecidas com proteínas representam oportunidades emergentes, embora os requisitos de educação do mercado limitem as taxas de adoção imediata. A tecnologia de infusão de nitrogênio requer investimentos em equipamentos especializados, mas permite estratégias de precificação premium que melhoram a economia unitária. Ingredientes funcionais como o enriquecimento com proteínas visam consumidores preocupados com a forma física, embora a conformidade regulatória em torno de alegações de saúde crie restrições de marketing sob as diretrizes da FSSAI.

Por Perfil de Sabor: Preferências Tradicionais Impulsionam o Crescimento dos Saborizados

As variantes puras e clássicas mantiveram 61,88% de participação de mercado em 2025, refletindo preferências conservadoras dos consumidores e expectativas de sabor estabelecidas no mercado indiano. Esses produtos se beneficiam de amplo apelo e processos de produção simplificados que permitem posicionamento competitivo em termos de custo. As variantes saborizadas demonstram a trajetória de crescimento mais forte com CAGR de 12,83% até 2031, impulsionadas por demografias mais jovens que buscam variedade e consumo experiencial. As preferências regionais de sabor criam oportunidades de localização, com empresas desenvolvendo variantes que incorporam gostos indianos tradicionais e preferências sazonais. A inovação em sistemas de aromatização natural aborda preocupações com a saúde enquanto mantém o apelo de sabor em diversos segmentos de consumidores.

A estratégia de desenvolvimento de sabores enfatiza cada vez mais a autenticidade e a relevância cultural em vez de perfis de sabor internacionais. As empresas investem em pesquisa de gostos regionais para desenvolver variantes que ressoem com as preferências locais enquanto mantêm amplo apelo de mercado. Os lançamentos de sabores sazonais criam urgência de compra e engajamento com a marca, embora a complexidade de produção aumente os desafios de gestão de estoque. Os sistemas de aromatização natural comandam preços premium, mas requerem investimentos na cadeia de suprimentos em ingredientes especializados e processos de controle de qualidade.

Por Base de Ingredientes: Alternativas à Base de Plantas Ganham Impulso

As formulações à base de laticínios dominaram com 64,20% de participação de mercado em 2025, beneficiando-se de cadeias de suprimentos estabelecidas e familiaridade do consumidor com os métodos tradicionais de preparo de café. Esses produtos aproveitam a robusta infraestrutura de laticínios da Índia e as vantagens de custo, embora desafios de consistência de qualidade persistam entre os fornecedores regionais. As alternativas de leite à base de plantas representam o segmento de crescimento mais rápido com CAGR de 10,98%, impulsionadas pela consciência sobre saúde, conscientização sobre intolerância à lactose e preocupações com sustentabilidade ambiental.

As variantes de leite de aveia e leite de amêndoa atraem particularmente consumidores urbanos que buscam posicionamento premium e flexibilidade dietética. A evolução da base de ingredientes reflete mudanças mais amplas nas tendências dietéticas em direção a padrões de consumo à base de plantas entre demografias abastadas. As empresas estão lançando novos produtos no mercado para atender à demanda crescente. Por exemplo, em novembro de 2024, a marca aB Coffee lançou uma linha de bebidas à base de coco, incluindo café à base de coco. Os produtos estão disponíveis em 75 lojas de varejo em toda a Índia.

Por Posicionamento de Preço: O Segmento Premium Impulsiona a Criação de Valor

Os produtos de mercado popular comandaram 70,66% de participação de mercado em 2025, refletindo a sensibilidade ao preço entre os consumidores indianos e a necessidade de pontos de entrada acessíveis ao consumo de café RTD. Esses produtos competem diretamente com alternativas de bebidas tradicionais por meio de estratégias de precificação agressivas e amplas redes de distribuição. Os segmentos premium demonstram crescimento mais forte com CAGR de 9,35% até 2031, impulsionados por consumidores abastados que buscam diferenciação de qualidade e prestígio de marca. O posicionamento premium permite margens mais altas que sustentam investimentos em inovação e atividades de construção de marca.

A estratégia de segmentação de preços reflete padrões de desigualdade de renda e variação na disposição de pagar entre os segmentos demográficos. O desenvolvimento do segmento premium requer um equilíbrio cuidadoso entre diferenciação de qualidade e acessibilidade de preço para evitar a fragmentação do mercado. As empresas investem em ingredientes premium, embalagens especializadas e posicionamento de marca para justificar os prêmios de preço enquanto mantêm o crescimento de volume.

Por Canal de Distribuição: O Comércio Digital Transforma os Padrões de Acesso

Os supermercados e hipermercados mantiveram 26,80% de participação de mercado em 2025, proporcionando amplo acesso ao consumidor e oportunidades de compra por impulso por meio de posicionamento estratégico e atividades promocionais. Esses canais oferecem vantagens de gestão de estoque e padrões estabelecidos de compras dos consumidores que sustentam volumes de vendas consistentes. As lojas de varejo online representam o canal de crescimento mais rápido com CAGR de 11,94% até 2031, permitindo relacionamentos diretos com o consumidor e oportunidades de posicionamento premium. As lojas de conveniência e mercearias mantêm desempenho estável por meio de vantagens de localização e ocasiões de compra frequentes.

Outros canais, incluindo máquinas de venda automática e lojas de postos de combustível, oferecem pontos de acesso especializados, embora as limitações de volume restrinjam o impacto geral no mercado. A evolução da distribuição reflete a mudança nos comportamentos de compra dos consumidores e os padrões de adoção digital entre os segmentos demográficos. As plataformas de comércio eletrônico permitem a expansão do mercado para cidades de segundo e terceiro nível, onde a presença física no varejo permanece limitada.

Análise Geográfica

O Sul da Índia detém 34,20% de participação de mercado em 2025, apoiado por sua cultura e padrões de consumo de café estabelecidos que naturalmente favorecem a adoção do café RTD. O status de Karnataka e Kerala como estados primários produtores de café oferece benefícios na cadeia de suprimentos e compreensão do consumidor sobre a qualidade do café. Os centros urbanos da região, particularmente Bangalore e Chennai, mostram rendas disponíveis mais altas e preferências de estilo de vida alinhadas com produtos de conveniência. A herança tradicional do café filtrado ajuda os consumidores a fazer a transição para os formatos RTD, embora as expectativas de qualidade permaneçam elevadas. A Tata Starbucks concentra-se nos mercados do Sul da Índia por meio de produtos localizados e adaptação cultural.

O Norte da Índia exibe o crescimento mais rápido com CAGR de 10,52% até 2031, impulsionado pela evolução das preferências de bebidas entre os jovens consumidores e pela crescente urbanização. A alta concentração corporativa de Delhi-NCR cria oportunidades de consumo em complexos de escritórios e terminais de transporte. A mudança da região do consumo tradicional de chá apresenta potencial de crescimento à medida que a cultura do café se expande por meio de cafeterias. As condições climáticas frias sustentam o consumo de café RTD durante os meses de inverno. O apoio governamental ao cultivo de café em áreas como Himachal Pradesh oferece oportunidades de diversificação da cadeia de suprimentos.

O Oeste da Índia, com o centro financeiro de Mumbai, mostra crescimento estável por meio de posicionamento premium e consumo focado em conveniência. A base industrial da região cria oportunidades de consumo no local de trabalho nos setores de manufatura e serviços. As iniciativas de cultivo de café de Maharashtra apoiam o abastecimento local e reduzem os custos de transporte. O Leste e o Nordeste da Índia mostram potencial de crescimento apesar das limitações de infraestrutura e das preferências tradicionais por chá. A Índia Central mantém desempenho estável nos centros urbanos, enquanto a penetração no mercado rural enfrenta desafios de distribuição e conscientização.

Panorama regulatório

O café pronto para beber (RTD) vendido na Índia está sujeito ao regime da Food Safety and Standards Authority of India (FSSAI), incluindo as Food Safety and Standards (Food Products Standards and Food Additives) Regulations, com padrões para bebidas referenciados na Regulation 2.10 para bebidas e padrões relacionados para café e misturas de café-chicória. Quando o café RTD é posicionado com apelos funcionais (por exemplo, proteína adicionada, açúcar reduzido ou outras alegações), a embalagem e a comunicação do produto dependem do uso conforme de ingredientes e da rotulagem. Isso tem se tornado mais visível à medida que os requisitos de rotulagem relacionados a HFSS reforçam as divulgações voltadas ao consumidor.

Uma mudança de processo entrou em vigor em 6 de maio de 2026, quando a FSSAI passou a exigir que todas as solicitações de aprovação prévia e avaliação de risco (incluindo aquelas envolvendo novos ingredientes ou alegações relevantes para bebidas com cafeína) fossem encaminhadas por meio de seu portal eletrônico de janela única de Aprovação de Produtos e Alegações (ePAAS). Isso centraliza o fluxo de aprovação e aumenta a importância da preparação documental interna para atualizações mais rápidas em todos os portfólios de café RTD.

Cenário Competitivo

O mercado de café RTD na Índia exibe concentração moderada, com gigantes do setor de bens de consumo de alta rotatividade (FMCG) estabelecidos competindo ao lado de players especializados em café e startups emergentes, criando um ambiente competitivo dinâmico. O panorama da estratégia competitiva revela uma bifurcação entre abordagens orientadas à escala por corporações multinacionais e estratégias focadas em diferenciação por marcas de café especializadas como a Blue Tokai, que recentemente garantiu investimento da Verlinvest, sinalizando maior interesse de investidores no mercado de café em evolução da Índia, em setembro de 2024.

Existem oportunidades de espaço em branco em vários segmentos subdesenvolvidos, incluindo café RTD funcional com benefícios nutricionais adicionados, formulações sem açúcar que abordam preocupações com a saúde e perfis de sabor regionalizados que atendem às preferências de gosto locais. A dinâmica competitiva é cada vez mais moldada pela adoção de tecnologia, com marcas digitais nativas aproveitando modelos diretos ao consumidor e análise de dados para obter insights do consumidor que informam ciclos rápidos de inovação de produtos. Os padrões de adoção de tecnologia revelam abordagens divergentes, com players tradicionais focando na eficiência de manufatura e otimização da cadeia de suprimentos, enquanto os novos entrantes enfatizam o marketing digital e as capacidades de comércio eletrônico para contornar as restrições do varejo tradicional.

Líderes do Setor de Café Pronto para Beber (RTD) da Índia

Starbucks Corporation

Nestle SA

Gujarat Co-Operative Milk Marketing Federation (Amul)

Sleepy Owl Coffee

Unilever Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O impulso da categoria está sendo sustentado por mais ocasiões de consumo fora do lar e por entregas mais rápidas. Plataformas de quick commerce relataram picos acentuados na demanda por café gelado, incluindo a Flipkart Minutes, que citou um crescimento de quase cinco vezes na demanda por café gelado em junho de 2026. Essa mudança abre espaço para marcas conquistarem espaço em canais onde a disponibilidade refrigerada, os formatos de dose única e a reposição frequente influenciam as decisões de compra, especialmente para consumidores urbanos e de cidades de nível 2 que compram bebidas por meio de varejo on-line e entrega rápida.

A premiumização do portfólio e a renovação funcional são áreas de oportunidade ativas no mercado indiano de café RTD. Em 2026, fabricantes e players adjacentes de bebidas lácteas avançaram ainda mais em formatos de café RTD voltados para proteína e bem-estar, apoiados por escolhas de embalagem projetadas para portabilidade e vida de prateleira (por exemplo, a Parag Milk Foods lançou o Avvatar Protein Cold Coffee em maio de 2026 usando o formato Tetra Prisma Aseptic da Tetra Pak). Players de escala também estão utilizando rotas multiformato para o mercado, com comentários de junho de 2026 apontando crescimento de dois dígitos na categoria e expansão de vending de bebidas geladas e formatos RTD pela Nestle India, além do crescimento relatado no portfólio de café RTD da Tata Consumer Products. No lado da oferta, o fortalecimento de capacidade para o processamento de alimentos, incluindo o Production Linked Incentive Scheme for Food Processing Industry (PLISFPI) do MoFPI, em vigor até 2026-27, apoia investimentos que podem melhorar a capacidade de processamento e conservação para café RTD refrigerado e de longa vida de prateleira.

Desenvolvimentos recentes do setor

- Maio de 2026: a Parag Milk Foods lançou o Avvatar Protein Cold Coffee, um produto RTD à base de leite posicionado em torno de 15 g de proteína, e firmou parceria com a Tetra Pak para embalagens Tetra Prisma Aseptic 250E. O movimento expande as opções de café RTD funcional e sinaliza estratégias de vida de prateleira e portabilidade lideradas por embalagens, que podem ampliar a distribuição além das rotas mais dependentes de refrigeração.

- Abril de 2025: a Nestle expandiu sua linha de café pronto para beber NESCAFE na Índia, adicionando variantes como Iced Latte e Iced Frappe ao seu portfólio RTD. O lançamento aprofundou a disponibilidade mainstream de formatos de café gelado por meio de distribuição em larga escala de bens de consumo, aumentando a pressão competitiva tanto sobre players especializados em RTD quanto sobre ofertas de marca própria no varejo moderno e on-line.

- Outubro de 2024: a Tata Consumer Products lançou o Tata Coffee Grand Cold Coffee em latas de 180 ml, disponível nos sabores Swiss Caramel, French Vanilla e Belgian Chocolate. Ao impulsionar o café RTD em lata, saborizado e de dose única, em um tamanho de embalagem acessível, a empresa reforçou a adoção de latas em compras por impulso e conveniência.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange bebidas de café pronto para beber vendidas na Índia que são embaladas e prontas para consumo imediato, seja de longa vida de prateleira ou refrigeradas, e normalmente vendidas por meio de varejo e e-commerce em garrafas, latas ou embalagens cartonadas.

Exclusões de escopo: excluímos café instantâneo em pó, bebidas servidas em cafés, chá RTD, bebidas energéticas e concentrados de café vendidos principalmente para o setor de foodservice.

Visão geral da segmentação

- Por Tipo de Embalagem

- Garrafas

- Garrafas de Vidro

- Garrafas de PET

- Latas

- Caixas Cartonadas

- Outros

- Garrafas

- Por Tipo de Produto

- Café RTD Cold Brew

- Latte / Cappuccino Gelado

- Café RTD Nitro

- Café RTD Funcional / Enriquecido com Proteínas

- Por Perfil de Sabor

- Puro/Clássico

- Saborizado

- Por Base de Ingredientes

- À Base de Laticínios

- Leite à Base de Plantas

- Por Posicionamento de Preço

- Popular

- Premium

- Por Canal de Distribuição

- Supermercados / Hipermercados

- Lojas de Conveniência e Mercearias

- Lojas de Varejo Online

- Outros (Máquinas de Venda Automática, Lojas de Postos de Combustível, etc.)

- Por Região

- Norte da Índia

- Oeste da Índia

- Sul da Índia

- Leste e Nordeste da Índia

- Índia Central

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou mapeando como as bebidas de café embaladas circulam pelo varejo indiano, e em seguida selecionando sinais de demanda que podem ser verificados usando fontes públicas. Consultamos estatísticas comerciais do Ministério do Comércio e Indústria, publicações nacionais de nutrição e saúde, regras de segurança alimentar e rotulagem da FSSAI, e indicadores econômicos de divulgações estatísticas oficiais.

Para manter as premissas ancoradas, também utilizamos relatórios anuais de empresas, apresentações a investidores e imprensa de negócios reputada para sinais de mudanças de preço, lançamentos de formatos de embalagem e expansão de distribuição. Em alguns casos, fontes de assinatura paga que dão suporte a dados financeiros de empresas e inteligência de notícias foram usadas para conferência cruzada de registros e eventos cronológicos. Um banco de dados de embarques de importação e exportação foi usado de forma seletiva para verificar a consistência dos indicadores de movimento de bebidas embaladas. Essas fontes documentais não são exaustivas, e muitos outros documentos públicos e bancos de dados também foram revisados para coletar, validar e esclarecer os dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar as premissas documentais sobre preços, distribuição e consumo de café RTD em áreas metropolitanas e não metropolitanas, já que a demanda na Índia pode variar por canal e alcance da cadeia de frio. Conversamos com stakeholders de bebidas embaladas, como equipes de marca e vendas, distribuidores, compradores de varejo moderno e gerentes de categoria, e depois verificamos com participantes do ecossistema de embalagens e ingredientes para confirmar o mix de embalagens e o momento de repasse de custos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 16% | |

| Nível médio: 50% | Líderes funcionais/de unidade: 27% | |

| Players menores: 19% | Gerentes: 57% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual sinais de consumo de bebidas embaladas, indicadores de movimento comercial e indicadores de expansão de canais foram usados para reconstruir o pool de demanda endereçável de café RTD na Índia, sendo então convertidos em valor usando faixas de preço realistas. Depois de formado o valor principal, corroboramos com aproximações seletivas de baixo para cima, como preços de prateleira amostrados por marca, ASPs ponderados por tamanho de embalagem e uma consolidação limitada de volumes visíveis de canais a partir de verificações com distribuidores e varejo, que ajudaram a refinar os totais.

As principais entradas usadas no modelo incluíram a divisão por formato de embalagem (garrafas, latas, embalagens cartonadas), tamanhos de embalagem e pontos de preço típicos, penetração urbana e disponibilidade no varejo moderno e e-commerce, restrições de cadeia de frio e armazenamento para variantes refrigeradas, e mudanças impulsionadas pela inflação nos custos de ingredientes e embalagens que influenciam o preço no varejo. Para a previsão, foi usada análise de cenários, de modo que o crescimento possa se ajustar a diferentes desfechos em expansão de distribuição, acessibilidade e adoção de embalagens premium. A perspectiva final foi alinhada ao que os respondentes do setor consideram realista para os próximos anos. Onde a visibilidade de baixo para cima era irregular em cidades menores, as lacunas foram tratadas por meio de premissas de adoção ponderadas por canal, e essas premissas foram reverificadas em chamadas de acompanhamento.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas verificações, começando com testes de consistência sobre o consumo per capita implícito e o valor de varejo esperado por embalagem, passando depois para verificações de variância em relação às faixas de preço observadas e ao mix de canais. Se o resultado de um segmento parecia fora do esperado, os fatores determinantes eram reabertos e recalculados, e o responsável pela premissa era solicitado a rejustificar a entrada antes que pudesse avançar.

Antes da aprovação final, é realizada uma segunda revisão por analista para confirmar que definições, exclusões e o mapeamento de anos são aplicados de forma consistente em todo o modelo. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes reajustes de preços, mudanças de formato de embalagem ou alterações na cobertura de distribuição. Pouco antes da entrega, uma nova varredura é realizada para que a visão final reflita os sinais mais recentes disponíveis.

Estimativa da Mordor Intelligence para o mercado indiano de café pronto para beber (RTD) em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o café RTD indiano costumam parecer muito distantes entre si porque o limite do que conta como café RTD não é consistente, e a conversão de sinais de volume em valor em USD é tratada de forma diferente. As diferenças também vêm do ano escolhido como base e de se as previsões assumem uma premiumização rápida ou uma expansão mais lenta fora das cidades metropolitanas.

Preços de varejo, faixas de tamanho de embalagem observadas e verificações de disponibilidade de canais são os pontos de evidência que mantêm a estimativa da Mordor Intelligence vinculada ao café RTD embalado vendido por meio de varejo e e-commerce, em vez de cestas mais amplas de bebidas prontas para beber.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 87,45 milhões de USD (2025) | |

| Consultoria Global A | USD 1723.20 M (2024) | A estimativa parece usar um escopo mais amplo de café pronto para beber e um ano-base diferente, o que pode incorporar bebidas de café gelado adjacentes e cestas de varejo mais amplas que inflam o valor em comparação com uma definição restrita de RTD embalado. |

| Editora do Setor B | USD 3448.80 M (2025) | O número é muito maior do que o que as verificações típicas de preço e disponibilidade de café RTD sugerem, indicando regras de inclusão mais amplas ou conversão de valor agressiva, como contabilizar bebidas à base de café além do RTD embalado ou usar penetração assumida mais alta em toda a Índia. |

Analisando a tabela, a dispersão é explicada principalmente pelos limites de escopo, pela escolha do ano-base e pela forma como a progressão do ASP é aplicada quando o mix de embalagens se desloca para formatos premium. Ao manter o rastro de entradas vinculado a tamanhos de embalagem, preços de prateleira e alcance de canais, o valor final permanece mais fácil de replicar e auditar durante as atualizações.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado e a taxa de crescimento do mercado de café RTD da Índia?

O mercado de Café Pronto para Beber da Índia atingiu USD 93,38 milhões em 2026 e está projetado para crescer a um CAGR de 6,78% de 2026 a 2031, atingindo USD 129,6 milhões até 2031.

Qual região domina o mercado indiano de café RTD?

O Sul da Índia comanda 34,20% de participação de mercado em 2025, aproveitando a cultura do café profundamente enraizada em estados como Karnataka, Kerala e Tamil Nadu. No entanto, o Norte da Índia é a região de crescimento mais rápido com CAGR de 10,52% até 2031, impulsionado pela mudança nas preferências de bebidas entre as demografias mais jovens.

Quais são os principais canais de distribuição que impulsionam o crescimento do mercado?

Os supermercados e hipermercados mantêm 26,80% de participação de mercado em 2025, enquanto as lojas de varejo online representam o canal de crescimento mais rápido com CAGR de 11,94% até 2031.

Qual formato de embalagem é mais popular no mercado indiano de café RTD?

As garrafas (vidro e PET combinados) dominam com 57,98% de participação de mercado em 2025, preferidas pela reselabilidade e posicionamento premium. No entanto, as latas representam o segmento de crescimento mais rápido com CAGR de 8,92%, impulsionadas por fatores de conveniência e capacidades de vida útil prolongada.

Página atualizada pela última vez em: