Tamanho e Participação do Mercado de Embalagens de Papel da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 19.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 22.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 54.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel da Índia por Mordor Intelligence

O tamanho do mercado de embalagens de papel da Índia em 2026 é estimado em USD 22,73 bilhões, crescendo a partir do valor de 2025 de USD 19,07 bilhões com projeções para 2031 mostrando USD 54,67 bilhões, crescendo a um CAGR de 19,16% ao longo de 2026-2031. A expansão das operações de comércio eletrônico, as restrições ao uso de plásticos e o crescimento dos volumes de bens de consumo de giro rápido (FMCG) combinam-se para elevar a demanda por substratos leves e recicláveis nos formatos primário e secundário. As proibições regulatórias de determinados plásticos de uso único em todos os 28 estados aceleram a substituição, enquanto os proprietários de marcas investem em papelão com revestimento de barreira premium para cumprir compromissos de sustentabilidade e expectativas dos consumidores.[1]Ministério do Meio Ambiente, Florestas e Mudanças Climáticas, "Regras de Emenda de Gestão de Resíduos Plásticos 2024," moef.gov.in A adoção de impressão digital, já com 18% de penetração nas linhas de etiquetas, apoia a produção ágil, a personalização em estágio tardio e a dissuasão de falsificações. Em meio ao crescimento, a exposição a matérias-primas às oscilações de preços do papel kraft e as importações dos países da ASEAN com isenção de tarifas e competitividade de custos pressionam as margens, levando os moinhos domésticos a escalar, integrar-se verticalmente e garantir a matéria-prima de fibra recuperada. Em geral, os participantes do mercado de embalagens de papel da Índia destinam capital para tecnologias de revestimento, fibra moldada e etiquetas inteligentes que fortalecem as credenciais de gestão de produtos e capturam aplicações de maior valor ao longo da cadeia de fornecimento.

Principais Conclusões do Relatório

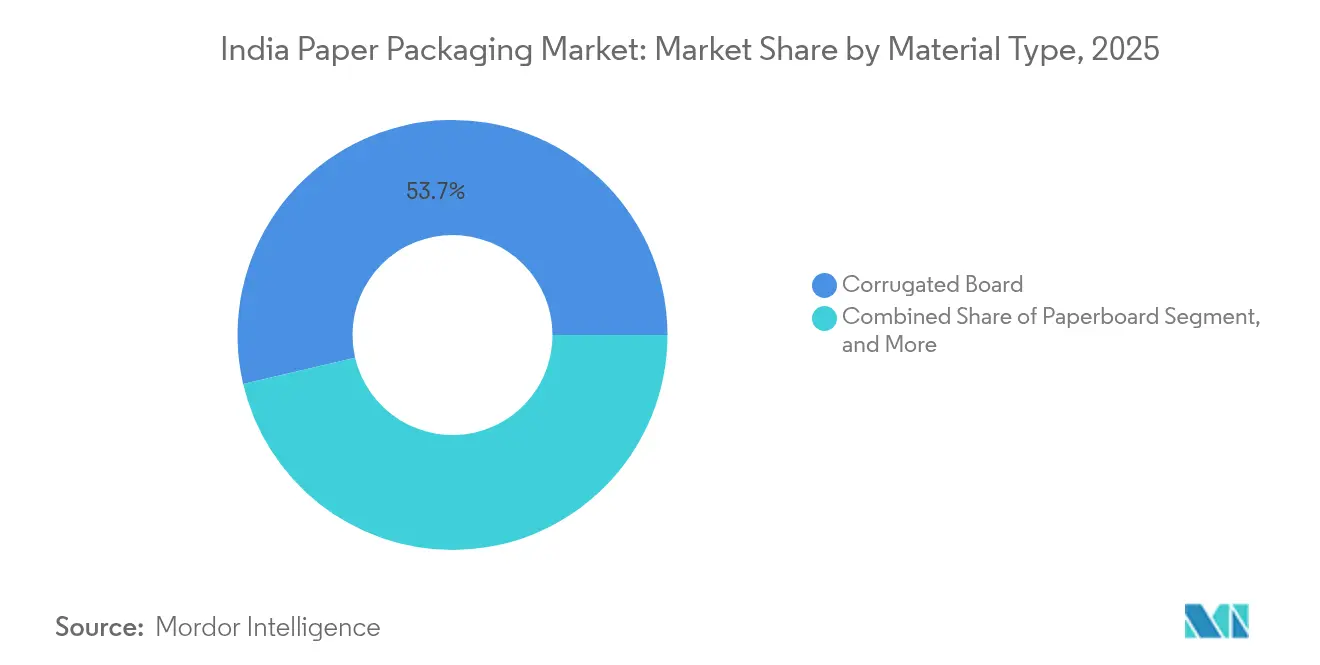

- Por tipo de material, o papelão ondulado liderou com 53,65% da participação no mercado de embalagens de papel da Índia em 2025, enquanto o papelão está previsto para avançar a um CAGR de 20,95% até 2031.

- Por categoria de produto, as embalagens de papel flexíveis comandaram 53,74% da participação no tamanho do mercado de embalagens de papel da Índia em 2025 e estão projetadas para expandir-se a um CAGR de 21,55% até 2031.

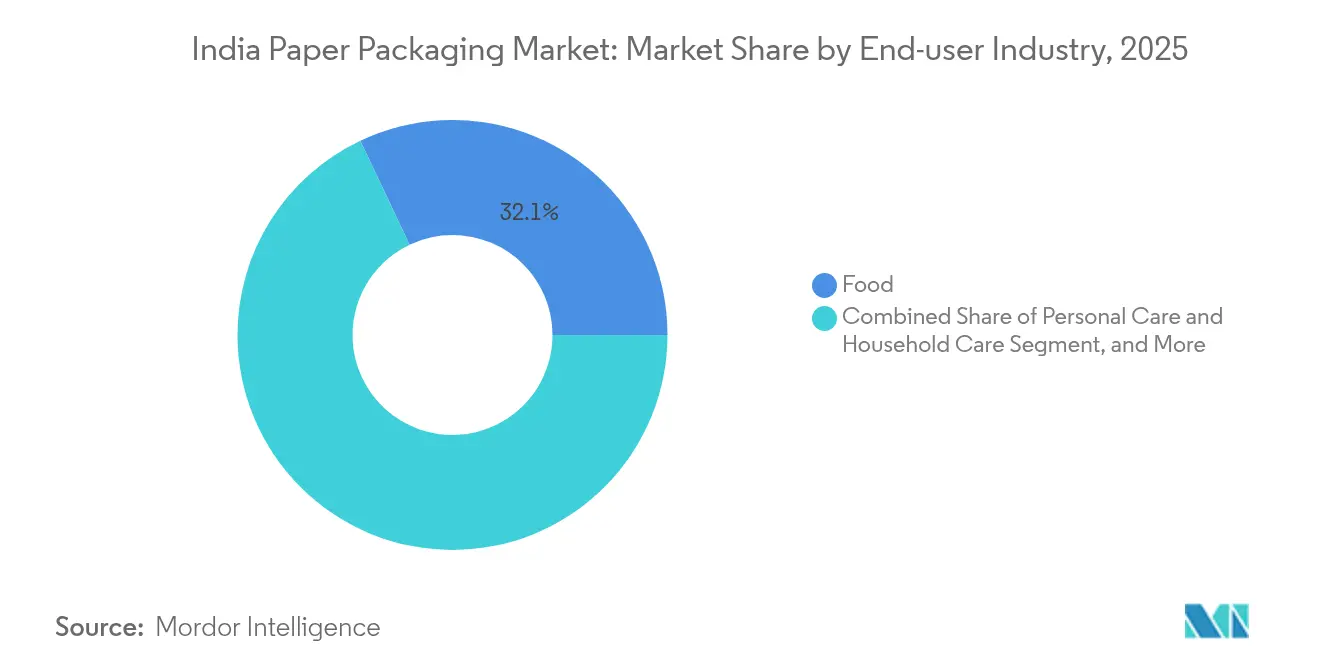

- Por setor de uso final, as aplicações alimentares capturaram 32,05% da participação de receita em 2025; os cuidados pessoais estão posicionados para o crescimento mais rápido a um CAGR de 23,12% até 2031.

- Por formato de embalagem, a embalagem primária respondeu por 45,88% do tamanho do mercado de embalagens de papel da Índia em 2025, enquanto a embalagem secundária está configurada para registrar um CAGR de 20,64% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Papel da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aceleração da demanda por atendimento de pedidos de comércio eletrônico | +4.2% | Grandes metrópoles e corredores de primeiro nível | Médio prazo (2-4 anos) |

| Expansão do volume de FMCG e alimentos embalados | +3.8% | Pan-Índia, forte em Gujarat, Maharashtra, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Proibição governamental de determinados plásticos de uso único | +3.5% | Nacional; aplicação varia por estado | Curto prazo (≤ 2 anos) |

| Mudança de proprietários de marcas para papelão premium leve | +2.9% | Centros de consumo urbano | Médio prazo (2-4 anos) |

| Rápida adoção de impressão digital e sob demanda | +2.1% | Agrupamentos metropolitanos; expandindo-se para cidades de segundo nível | Médio prazo (2-4 anos) |

| Rastreabilidade da cadeia de fornecimento e adoção de etiquetas inteligentes | +1.8% | Zonas orientadas à exportação, varejo organizado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Demanda por Atendimento de Pedidos de Comércio Eletrônico

A Índia processou 5,2 bilhões de remessas online em 2024, em comparação com 3,8 bilhões no ano anterior, impulsionando os volumes de caixas de papelão ondulado e encorajando a adoção de grades leves de alta resistência. As grandes plataformas adicionaram linhas de embalagem automatizadas que padronizam dimensões e reduzem o espaço vazio. Os operadores de comércio rápido favorecem formatos compactos de papelão ondulado projetados para centros de micro-atendimento. A penetração de pagamento digital atingiu 87% nas áreas urbanas, permitindo a eliminação de inserções de pagamento em dinheiro na entrega e reduzindo o uso de materiais. Os modelos de comércio por assinatura fornecem demanda previsível, permitindo que os conversores dediquem linhas e garantam contratos de matéria-prima, estabilizando assim a produção.

Expansão do Volume de FMCG e Alimentos Embalados

O setor de alimentos embalados cresceu 8,2% em 2024, apoiado por uma penetração do varejo organizado de 12% no nível nacional e 35% nas metrópoles. A Nestlé Índia alocou INR 2.600 crore (USD 29,28 crore) para atualizações de capacidade, sublinhando a confiança no crescimento sustentado do consumo. Os programas de apoio à renda rural estimularam a demanda por produtos de marca vendidos em embalagens pequenas que favorecem o papelão revestido. O crescimento no canal de laticínios organizados de 12% ao ano requer contêineres corrugados isolados para logística de cadeia de frio. Essas mudanças reforçam a contratação plurianual entre os principais fabricantes de alimentos e os fornecedores de embalagens, ancorando volumes básicos de pedidos para o mercado de embalagens de papel da Índia.

Proibição Governamental de Determinados Plásticos de Uso Único

As Regras de Emenda de Gestão de Resíduos Plásticos 2024 proíbem copos, pratos e determinados laminados flexíveis de plástico, impulsionando a substituição urgente por soluções de papel. Tamil Nadu alcançou 78% de conformidade, em comparação com uma média nacional de 45%, produzindo agrupamentos regionais de demanda. Os mandatos de Responsabilidade Estendida do Produtor exigem que os proprietários de marcas coletem 60% dos resíduos plásticos, tornando as alternativas de papel mais atrativas apesar do seu custo unitário 15-20% mais alto. Multas variando de INR 5.000 (USD 56,31 crore) a INR 100.000 (USD 1.126,38 crore) por infração aceleram a conformidade, particularmente nos serviços de alimentação organizados e no varejo. Embora os usos médicos permaneçam isentos, as categorias de alimentos, cuidados pessoais e comércio eletrônico apresentam escala imediata para os conversores de papel.

Rápida Adoção de Impressão Digital e Sob Demanda

As prensas digitais responderam por 18% da capacidade de etiquetas em 2024, permitindo dados variáveis e gráficos específicos por região sem custos de chapa. Os proprietários de marcas implantam códigos QR e chips NFC para autenticar produtos e engajar consumidores, elevando os requisitos de substrato de papel que acomodam eletrônicos embarcados. A economia de tiragens curtas reduz os custos de manutenção de estoque em 25-30% e encurta os ciclos de lançamento de produtos. A tecnologia também democratiza as embalagens premium para pequenas e médias empresas, expandindo a base de clientes endereçável dentro do mercado de embalagens de papel da Índia. O investimento dos conversores em software de gestão de cores e acabamento pós-prensa diferencia ainda mais as propostas de valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade do preço de insumos de papel kraft | -2.4% | Nacional, processadores dependentes de importação | Curto prazo (≤ 2 anos) |

| Importações da ASEAN com isenção de tarifas comprimindo margens | -1.9% | Hubs costeiros adjacentes a portos | Médio prazo (2-4 anos) |

| Escassez estrutural de fibra recuperada | -1.6% | Moinhos do norte e oeste | Longo prazo (≥ 4 anos) |

| Excesso de capacidade de ondulação e fragmentação | -1.3% | Agrupamentos regionais de PMEs | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do preço de insumos de papel kraft

Os preços spot do papel kraft flutuaram 15-20% em 2024 devido a picos no frete oceânico e oscilações nos custos de energia, corroendo as margens dos onduladores de PMEs que carecem de capacidade de hedge. Os moinhos com polpação cativa atenuaram a exposição, ressaltando o valor da integração. A incerteza de preços atrasa as atualizações de capacidade à medida que os modelos de retorno tornam-se fluidos, e dificulta os contratos de longo prazo com proprietários de marcas que esperam curvas de custo estáveis.

Importações da ASEAN com Isenção de Tarifas Comprimindo Margens

Sob concessões de livre comércio, o linerboard indonésio e tailandês entra com isenção de tarifas, subcotando as taxas domésticas em até 10% nos mercados costeiros. Os moinhos locais aumentam os revestimentos de valor agregado e os prazos de entrega mais curtos para competir, mas os conversores menores enfrentam compressão de margens, frequentemente repassando custos para jusante ou cedendo participação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O papelão ondulado mantém a liderança enquanto o papelão revestido acelera

O papelão ondulado manteve 53,65% da participação no mercado de embalagens de papel da Índia em 2025, impulsionado pelos requisitos de durabilidade do comércio eletrônico e pelas necessidades de empilhamento industrial. No entanto, o papelão revestido registra um CAGR de 20,95% até 2031, impulsionado por aplicações premium de FMCG e farmacêuticas que exigem barreiras contra umidade e gordura. O tamanho do mercado de embalagens de papel da Índia para papelão está projetado para atingir USD 18,47 bilhões até 2031, acima de USD 5,9 bilhões em 2025. As variantes revestidas também se beneficiam das compras governamentais que favorecem substratos recicláveis, particularmente nos canais públicos de distribuição de alimentos. Investimentos como a linha de revestimento de barreira da ITC de INR 800 crore (USD 9,011 crore) refletem esse impulso estrutural.

As inovações avançadas em papel kraft de múltiplas camadas reduzem o peso nos sacos de cimento sem sacrificar a resistência ao estouro, conquistando participação do polipropileno tecido. O conteúdo de fibra recuperada aumenta ao lado da adoção de certificação FSC, ajudando as marcas a alcançar reduções de carbono de Escopo 3. A diversificação de materiais protege os moinhos contra os ciclos de preços do papel kraft e amplia o mercado endereçável de embalagens de papel da Índia para grades especializadas.

Por Tipo de Produto: Os formatos flexíveis dominam, mas as soluções rígidas escalam

As estruturas flexíveis garantiram 53,74% da participação no mercado de embalagens de papel da Índia durante 2025 graças a sachês, bolsas e envoltórios otimizados para itens de salgadinhos, confeitaria e cuidados pessoais. A subcategoria registra um CAGR de 21,55% à medida que os revestimentos de barreira permitem laminados sem plástico. As prensas digitais ajustam os gráficos às preferências do micromercado, reforçando os ganhos de volume. Enquanto isso, as caixas dobráveis rígidas e as caixas corrugadas expandem-se à medida que as marcas omnicanal harmonizam designs prontos para prateleira e de envio em recipiente próprio.

Os formatos rígidos se beneficiam das inovações de micro-flauta e litho-lam que reduzem a fibra em 8-10% mas elevam a fidelidade de impressão, aprofundando a penetração em cosméticos e eletrônicos. As linhas de cartão adaptadas para serialização farmacêutica adicionam evidência de violação crucial para conformidade regulatória, acelerando a adoção de formatos rígidos.

Por Setor de Uso Final: Alimentos mantém a primazia enquanto cuidados pessoais avança

As aplicações alimentares responderam por 32,05% do tamanho do mercado de embalagens de papel da Índia em 2025, refletindo a contínua formalização dos alimentos processados e a expansão da cadeia de frio. O crescimento do consumo de salgadinhos e os modelos de venda direta ao consumidor sustentam a demanda por embalagens onduladas e flexíveis. Os cuidados pessoais, embora menores, avançam a um CAGR de 23,12%, impulsionados pela premiumização, compromissos de sustentabilidade e linhas de higiene neutras em termos de gênero.

As aplicações de papel para bebidas permanecem principalmente secundárias devido às barreiras de embalagem para líquidos; no entanto, os testes usando papelão com revestimento aquoso para topos de telhado de produtos lácteos abrem perspectivas futuras. Eletrônicos, automotivo e têxteis proporcionam um uptake secundário e terciário constante, vinculado às políticas nacionais de incentivos vinculados à manufatura.

Por Formato de Embalagem: As embalagens primárias prevalecem, as embalagens secundárias superam

As embalagens primárias representaram 45,88% da participação no mercado de embalagens de papel da Índia em 2025, principalmente por meio de caixas com contato com alimentos e clamshells de serviço de refeições diretas. As embalagens secundárias registram um CAGR de 20,64% com base nos requisitos de display prontos para prateleira e histórias de marca impressas nas capas externas. O tamanho do mercado de embalagens de papel da Índia para formatos secundários está previsto em USD 11,55 bilhões até 2031, quase dobrando os níveis de 2025.

As soluções de logística terciária padronizam-se em torno das dimensões de pacotes de comércio eletrônico, reduzindo a complexidade de estoque para parceiros de atendimento. As diretrizes governamentais que incentivam a substituição de plásticos em licitações do setor público inclinam ainda mais os contratos para papelão primário e secundário.

Análise Geográfica

A dominância do corredor ocidental decorre de moinhos integrados situados próximos a portos de contêineres que manuseiam eficientemente importações de fibra recuperada e exportações de produtos acabados. Os agrupamentos de ondulação em torno de Mumbai e Surat aproveitam os fortes vínculos retroativos com FMCG. A proximidade com insumos químicos suporta linhas de revestimento especializado que produzem envoltórios resistentes a gordura para os principais fabricantes de salgadinhos.

O crescimento do sul reflete bases industriais diversificadas, desde eletrônicos em Bengaluru até automotivo em Chennai, cada uma exigindo embalagens de trânsito e varejo diferenciadas. As melhorias de infraestrutura, como corredores de carga dedicados, reduzem os custos de matérias-primas de entrada, melhorando a competitividade dos moinhos. Os incentivos políticos para unidades greenfield de celulose em Andhra Pradesh e Telangana inclinam ainda mais a expansão de capacidade para o sul.

A expansão do norte alinha-se com a consolidação agrícola e os lançamentos de cadeia de frio cobrindo perecíveis destinados à rica base de consumidores de Delhi. Aqui, os moinhos médios retrofit caldeiras de biomassa para mitigar picos de custo de combustível, enquanto os proprietários de marcas impulsionam a adoção de certificação para atender aos protocolos de exportação. As restrições de logística interna persistem, mas os projetos de alargamento de estradas prometem alívio de custos ao longo do horizonte de previsão.

Panorama regulatório

A embalagem de papel na Índia é moldada por normas de segurança para contato com alimentos, padrões de controle de qualidade e políticas de resíduos plásticos que aceleram a substituição por formatos à base de fibra. O papel e cartão para contato com alimentos usados em embalagens devem cumprir a estrutura da Food Safety and Standards Authority of India (FSSAI), incluindo as Food Safety and Standards (Packaging) Regulations, com alinhamento às especificações relevantes da BIS para categorias como papel à prova de gordura e caixas de papelão ondulado. Em 2025, a FSSAI também emitiu propostas de emendas às regulamentações de embalagem com restrições mais rígidas a determinados produtos químicos usados em materiais em contato com alimentos, incluindo propostas relativas a PFAS e BPA, levando os convertedores a auditar revestimentos, tintas e formulações de barreira.

Em relação à política de sustentabilidade e comércio, as Plastic Waste Management (Amendment) Rules 2024 do Ministry of Environment, Forest and Climate Change (MoEFCC) ampliaram os requisitos de conformidade com a responsabilidade estendida do produtor (EPR) para embalagens plásticas, incluindo registro obrigatório no portal EPR do CPCB. Isso eleva indiretamente a demanda por alternativas de papel em categorias que estão migrando do plástico. Normas e medidas de importação também influenciam a dinâmica competitiva: a Writing and Printing Papers, Coated Paper and Board (Quality Control) Order 2025 exige que determinados produtos de papel e cartão revestido estejam em conformidade com as normas indianas e ostentem a Marca Padrão BIS, e em abril de 2026 a DGFT estendeu a estrutura de Preço Mínimo de Importação (MIP) para produtos especificados de papel e cartão do Capítulo 48 até setembro de 2026, com o objetivo de estabilizar os preços domésticos para um subconjunto de importações de papel e cartão.

Análise da cadeia de valor

A cadeia de valor começa com o fornecimento de fibra (papel recuperado e celulose virgem), fabricação de celulose e cartão, conversão (ondulação, caixas dobráveis, conversão de papel flexível, revestimentos/laminação), impressão e acabamento, e, em seguida, distribuição para bens de consumo de giro rápido (FMCG), serviços de alimentação, logística de e-commerce e usuários industriais. Uma restrição importante a montante é a disponibilidade e a qualidade da fibra recuperada, o que mantém muitos participantes expostos ao papel usado e à celulose importados. Isso aumenta a sensibilidade à volatilidade de frete e energia e, em paralelo, incentiva as fábricas integradas a garantir matéria-prima e investir em capacidades de fabricação de celulose, revestimento e barreira para aplicações de maior valor em alimentos e cuidados pessoais.

No estágio intermediário, os convertedores abrangem uma grande base de PMEs junto com líderes integrados, com a diferenciação vindo cada vez mais de cartão revestido com barreira, impressão digital e sob demanda para tiragens curtas e dados variáveis, e recursos de rótulo inteligente e rastreabilidade para o varejo organizado e exportações. No estágio final, grandes plataformas de e-commerce e proprietários de marcas de alimentos embalados ancoram volumes por meio de especificações padronizadas de caixas e programas de fornecimento multilocalizados, enquanto os requisitos de conformidade (normas de contato com alimentos e mandatos de sustentabilidade) acrescentam necessidades de documentação que favorecem convertedores organizados com laboratórios de controle de qualidade, rastreabilidade habilitada por ERP e fornecimento certificado. A consolidação contínua e a integração vertical, como fabricantes de cartão expandindo-se para conversão de caixas dobráveis e ondulado, refletem esforços para capturar mais valor por tonelada e melhorar os níveis de serviço em toda a Índia.

Cenário Competitivo

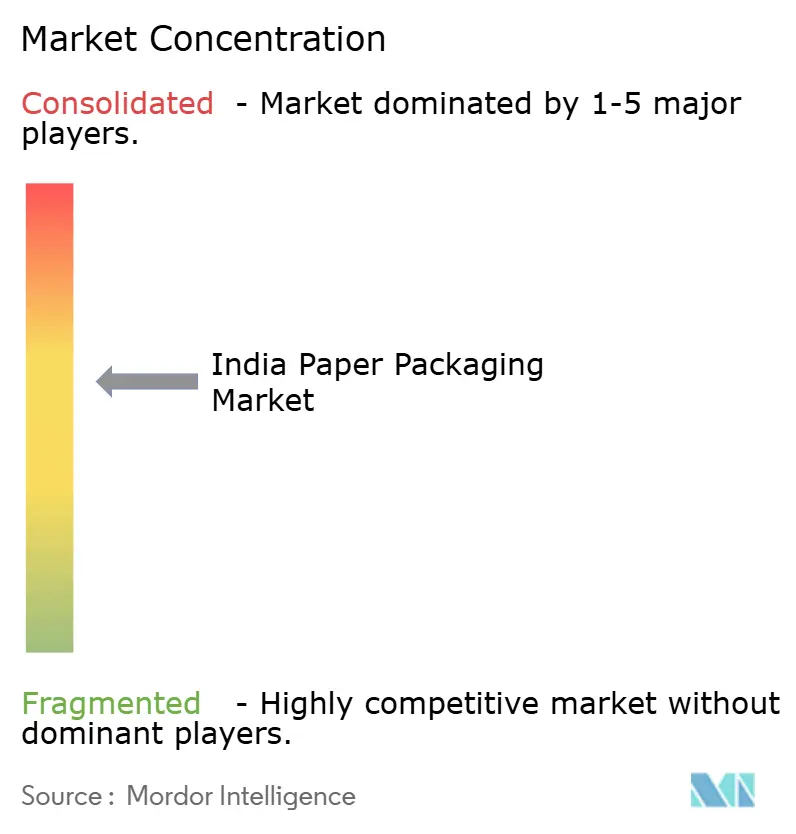

Aproximadamente 2.000 conversores operam em todo o país, mas as 10 principais empresas integradas detêm 35% de participação coletiva, sinalizando concentração moderada. A aquisição da Century Pulp and Paper pela ITC por INR 3.498 crore (USD 39,39 crore) a impulsiona para uma liderança de capacidade de 850.000 toneladas, sublinhando a tendência de consolidação.[2]The Economic Times, "ITC Conclui Aquisição da Century Pulp por INR 3.498 Crore," economictimes.indiatimes.com A linha de papelão de INR 1.200 crore (USD 13,51 crore) do JK Paper em Gujarat e o projeto de fibra moldada de INR 675 crore (USD 7,60 crore) da Pakka ilustram ciclos agressivos de despesas de capital voltados para segmentos premium.[3]JK Paper, "Expansão de Capacidade e Investimentos Estratégicos," jkpaper.com

A implantação de tecnologia diferencia os líderes de mercado: WestRock Índia e Parksons implementam onduladores automatizados com corte a laser inline para reduzir desperdícios, enquanto a TCPL aproveita prensas digitais para o contrato multicentros da Amazon. Startups que comercializam fibra de resíduos agrícolas integram-se com players tradicionais por meio de acordos de fornecimento, fornecendo narrativas de economia circular sem grandes desembolsos de capital. Os entrantes internacionais miram as categorias de alto crescimento, mas enfrentam estruturas tarifárias que favorecem as conversões locais de fabricação na Índia.

A intensidade competitiva permanece mais alta entre os onduladores de PMEs que atendem exportadores de produtos regionais, onde o subcotação de preços é prevalente. Os players integrados direcionam-se para pools de valor de revestimentos, fibra moldada e embalagens inteligentes que defendem margens e incorporam custos de mudança.

Líderes do Setor de Embalagens de Papel da Índia

Smurfit WestRock

JK Paper Ltd.

Parksons Packaging Ltd.

TCPL Packaging Ltd.

Horizon Packs Pvt. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A substituição impulsionada pela regulamentação e a modernização orientada pela conformidade estão criando espaço em embalagens de papel certificadas, seguras para alimentos e com revestimento funcional. As Plastic Waste Management Amendment Rules 2024 ampliaram as obrigações de EPR para embalagens plásticas e aumentaram a urgência de substituir determinados plásticos de uso único no varejo e nos serviços de alimentação organizados, enquanto a supervisão de embalagens da FSSAI e suas propostas de emenda de 2025, incluindo restrições propostas em relação ao PFAS e ao BPA em materiais em contato com alimentos, elevam a demanda por papel verificado em conformidade com o contato com alimentos, cartões de barreira e cadeias de fornecimento documentadas. A oportunidade resultante favorece convertedores e fábricas que possam fornecer soluções de papel com barreira contra gordura e umidade sem formulações sujeitas a escrutínio crescente, apoiadas por testes de migração validados e especificações alinhadas à BIS quando aplicável.

Uma segunda área de oportunidade está na expansão de capacidade, integração vertical a montante e infraestrutura de circularidade que reduz a exposição às oscilações de preço do kraft e à escassez de fibra recuperada. O mercado apresenta impulso visível em direção a novas capacidades de fabricação de celulose e cartão de valor agregado, incluindo a JK Paper iniciando a produção comercial em uma fábrica de BCTMP de 125.000 ADMT por ano em Songadh, em junho de 2026, e a ITC expandindo linhas de produtos de cartão sustentável posicionadas como substitutos de plástico. Os investimentos de capital também continuam direcionados para infraestrutura de caixas e atualizações de eficiência, como a TCPL Packaging destacando um programa de investimento de INR 100 crore para atualizações de capacidade e tecnologia. Esses movimentos estão alinhados com a demanda endereçável por um fornecimento doméstico confiável de cartão especial, revestimentos de barreira, formatos de fibra moldada e embalagens impressas digitalmente ajustadas às necessidades de e-commerce e FMCG, onde o prazo de entrega, a agilidade de impressão e as credenciais de sustentabilidade documentadas influenciam a seleção de fornecedores.

Desenvolvimentos recentes do setor

- Junho de 2026: a JK Paper anunciou o início da produção comercial em sua nova fábrica de celulose termomecânica quimicamente branqueada de madeira dura (BCTMP) de 125.000 ADMT por ano, na CPM, em Songadh. A nova capacidade de celulose apoia a integração vertical a montante para categorias de embalagem e pode melhorar a segurança do fornecimento para a fabricação de cartão e papel de embalagem.

- Julho de 2025: a JK Paper aprovou a aquisição de uma participação de 72% na Borkar Packaging Private Limited, que fabrica caixas dobráveis e caixas de papelão ondulado. A medida expande ainda mais a presença da JK Paper na conversão, fortalecendo sua capacidade de atender proprietários de marcas com soluções integradas de cartão para embalagem em diversos formatos.

- Junho de 2024: a Parksons Packaging investiu em uma nova impressora Koenig and Bauer Rapida 105 em sua unidade subsidiária MK Print Pack, em Daman. A atualização da impressora fortalece a capacidade de impressão e acabamento de caixas de alta qualidade, apoiando a demanda por embalagens premium de FMCG e cuidados pessoais, em que o impacto nas gôndolas e o curto prazo de entrega são importantes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

O mercado é definido como o valor dos produtos de embalagem à base de papel utilizados na Índia nas principais aplicações de embalagem, em que a demanda é acompanhada desde os proprietários de marcas e usuários industriais, passando pela conversão da embalagem e pelos fluxos de fornecimento.

Exclusões de escopo: este dimensionamento exclui materiais de embalagem não à base de papel e exclui papel usado para impressão e escrita que não seja convertido em embalagem.

Visão geral da segmentação

- Por Tipo de Material

- Papel Kraft

- Papelão

- Papelão Ondulado

- Outros Tipos de Materiais

- Por Tipo de Produto

- Embalagem de Papel Flexível

- Bolsas e Sacos

- Envoltórios e Filmes

- Outras Embalagens de Papel Flexíveis

- Embalagem de Papel Rígida

- Caixa Dobrável

- Caixas Corrugadas

- Outras Embalagens de Papel Rígidas

- Embalagem de Papel Flexível

- Por Formato de Embalagem

- Embalagem Primária

- Embalagem Secundária

- Embalagem Terciária / de Trânsito

- Por Setor de Uso Final

- Alimentos

- Bebidas

- Saúde e Produtos Farmacêuticos

- Cuidados Pessoais e Cosméticos

- Industrial e Eletrônico

- Outros Setores de Uso Final

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual do modelo e manter premissas realistas ao longo dos anos. Revisamos fontes públicas como publicações do DPIIT e outras do Governo da Índia, estatísticas comerciais do Ministry of Commerce and Industry, notas de política vinculadas a embalagens e regras de resíduos, e resumos de importação e exportação da alfândega em que papéis e cartões de embalagem são visíveis.

Além disso, usamos relatórios anuais de empresas, apresentações a investidores, sites de associações e cobertura de imprensa confiável para entender adições de capacidade, taxas de operação das fábricas e mudanças na demanda de setores de uso final como alimentos, bebidas e e-commerce. Bancos de dados de patentes e referências de normas também foram verificados de forma leve para observar a direção tecnológica (por exemplo, revestimentos de barreira e designs favoráveis à reciclagem), e assinaturas pagas que fornecem dados financeiros e inteligência de empresas, notícias e finanças, buscas de patentes e visões de comércio no nível de embarque foram usadas apenas para verificação cruzada e preenchimento de lacunas. As fontes citadas acima são ilustrativas, não exaustivas, e várias outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário focou em entrevistas com especialistas e pesquisas estruturadas com convertedores, fornecedores de papel e cartão, distribuidores e grandes usuários finais que compram embalagens em escala. Essas conversas foram usadas para validar faixas de preço, mudanças típicas na combinação entre ondulado, cartão e sacos, e também para confirmar os gatilhos de adoção decorrentes de metas de sustentabilidade e restrições a plásticos nos principais centros de demanda da Índia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 17% | |

| Nível médio: 45% | Líderes funcionais/de unidade: 28% | |

| Participantes menores: 17% | Gerentes: 55% |

Dimensionamento e previsão de mercado

O dimensionamento foi elaborado usando uma reconstrução da demanda de cima para baixo, em que o consumo de embalagens na Índia é vinculado à produção de uso final e à intensidade de embalagem, e depois convertido em valor usando faixas de preço verificadas. Para manter os totais fundamentados, corroboramos os resultados com aproximações seletivas de baixo para cima, como receitas amostradas de convertedores, verificações de canal sobre a demanda de caixas de papelão ondulado e cálculos típicos de ASP multiplicado pelo volume para formatos de alta visibilidade.

As principais entradas usadas no modelo incluem movimentos de preço do papel e cartão de embalagem, disponibilidade de papel e cartão kraft, adições de capacidade e indicadores de utilização, o ritmo de substituição do plástico pelo papel em aplicações selecionadas e indicadores de demanda, como movimento de pacotes de e-commerce e volumes de alimentos embalados. Quando faltavam dados para formatos menores ou atividade de conversão informal, as lacunas foram tratadas por meio de premissas de penetração conservadoras validadas em entrevistas, e depois normalizadas para que os totais permaneçam consistentes com os sinais observados de oferta e demanda.

A previsão depende principalmente de análise de cenários, já que mudanças regulatórias, disponibilidade de reciclagem e ciclos de preço podem acelerar ou desacelerar a adoção dependendo do ano. As premissas para taxas de crescimento e progressão de ASP foram revisadas com participantes do setor, e depois aplicadas com fatores impulsionadores claros ano a ano, de modo que a previsão possa ser replicada e atualizada sem cálculos excessivamente complexos.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais independentes, e grandes variações são investigadas antes de finalizar o modelo. As verificações incluem razoabilidade ano a ano, alinhamento de preço e volume e consistência com a direção do comércio e da capacidade, que são então revisados em uma etapa interna de análise em múltiplas fases.

Se uma premissa mover o mercado de forma muito acentuada sem um gatilho correspondente no mundo real, revisamos a entrada, revisitamos as evidências documentais e recontatamos especialistas selecionados para entender o que mudou. O relatório é atualizado anualmente, e ajustes intermediários são feitos quando ocorrem eventos materiais, como mudanças de política, grandes alterações de capacidade ou oscilações abruptas nos preços de matérias-primas. Antes da entrega, uma revisão final do analista é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de embalagens de papel da Índia segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens de papel na Índia podem parecer diferentes entre fontes, mesmo quando o nome do tópico parece o mesmo. Os motivos mais comuns são diferenças no que é contabilizado como embalagem de papel, qual ano é tratado como base e como o preço é projetado nas previsões.

Neste mercado, a divisão entre papel de embalagem e produtos de embalagem convertidos é muito relevante, e algumas estimativas misturam os dois sem declarar isso claramente. Outro fator é se os formatos de embalagem de papel flexível e rígido são ambos incluídos, e se a cobertura de uso final é ampla o suficiente para captar a demanda proveniente de alimentos, bebidas, saúde, cuidados pessoais e e-commerce simultaneamente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 19,07 bilhões de USD (2025) | |

| Editora de setor A | 19,42 bilhões de USD (2025) | Usa uma estrutura de segmentação ampla que pode captar categorias adicionais de embalagem e divisões regionais, e aplica uma trajetória de preços mais estável, o que pode alterar levemente o valor mesmo quando o mesmo ano-base é usado. |

| Publicação comercial B | 15,80 bilhões de USD (2024) | Acompanha a demanda de papel e cartão de embalagem mais próxima de uma visão de materiais, o que pode subestimar o valor agregado pela conversão e pode não refletir totalmente as mudanças na combinação a nível de aplicação entre caixas, sacos e embalagens de transporte. |

A diferença é explicada principalmente por a estimativa ser construída em torno da demanda por papel de embalagem versus o valor da embalagem convertida, e também pela escolha do ano-base e pela forma como as mudanças de ASP são aplicadas ao longo do tempo. Como as verificações de realização do convertedor e de captação de uso final são atualizadas durante o processo de dimensionamento para evitar carregar faixas de preço antigas, o valor de 2025 permanece vinculado à forma como a embalagem é efetivamente comprada e usada na Índia, o que é tratado assim pela Mordor Intelligence.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de embalagens de papel da Índia em 2026?

O tamanho do mercado de embalagens de papel da Índia é de USD 22,73 bilhões em 2026 e está projetado para atingir USD 54,67 bilhões até 2031.

Qual CAGR é previsto para o setor de embalagens de papel da Índia até 2031?

Espera-se que o mercado cresça a um CAGR de 19,16% durante 2026-2031.

Qual segmento de produto cresce mais rapidamente nas embalagens de papel da Índia?

Os formatos flexíveis registram o maior crescimento, expandindo-se a um CAGR de 21,55% impulsionado pela crescente demanda por salgadinhos e produtos de cuidados pessoais.

Qual região lidera a capacidade nas embalagens de papel da Índia?

O oeste da Índia, liderado por Maharashtra, responde por 22% da capacidade nacional, com os estados do sul apresentando o crescimento mais rápido.

Como a proibição do plástico influencia as embalagens de papel da Índia?

A proibição de determinados plásticos de uso único impulsiona as marcas em direção a soluções de papel recicláveis, adicionando aproximadamente 3,5 pontos percentuais ao CAGR do setor no curto prazo.

Quem são os principais players que impulsionam a consolidação?

ITC, JK Paper e Pakka Limited lideram a consolidação por meio de aquisições e expansões de capacidade, ampliando suas pegadas integradas.

Página atualizada pela última vez em: