Tamanho e Participação do Mercado de Embalagens Metálicas da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

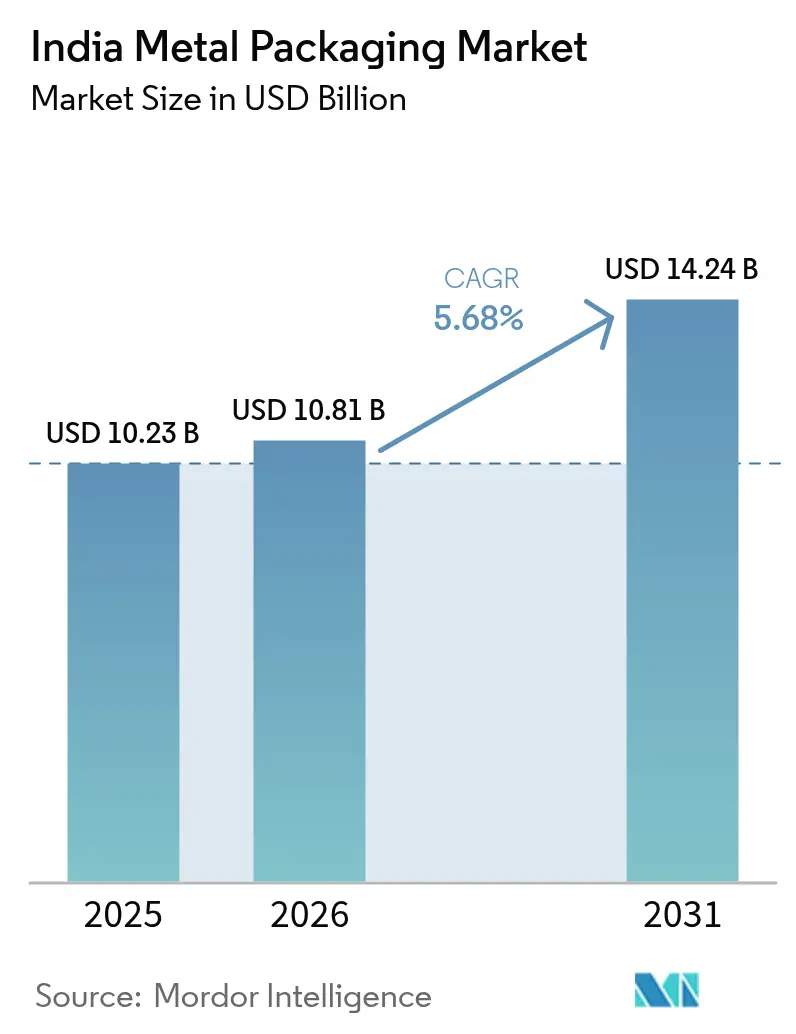

| Tamanho do mercado no ano base (2025) | 10.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Metálicas da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagens metálicas da Índia cresça de USD 10,23 bilhões em 2025 para USD 10,81 bilhões em 2026 e está previsto para atingir USD 14,24 bilhões até 2031 a uma CAGR de 5,68% ao longo de 2026-2031. A expansão da logística de cadeia de frio, o maior consumo de bebidas e regras mais rígidas de Responsabilidade Estendida do Produtor (EPR) estão direcionando a demanda para contêineres metálicos infinitamente recicláveis. O peso reduzido do alumínio e sua eficiência de reciclagem conferem ao material uma vantagem no custo total de propriedade, enquanto os novos pedidos de controle de qualidade do BIS elevam o padrão técnico para insumos de folha de flandres e aço. Os proprietários de marcas estão migrando de plásticos de uso único para metal para evitar penalidades de EPR, e a tecnologia de latas de alumínio em duas peças está se expandindo nas linhas de refrigerantes, cerveja artesanal e bebidas energéticas. Enquanto isso, os investimentos no processamento downstream de alumínio estão aliviando as restrições de oferta e reduzindo os prazos de entrega para os conversores. A volatilidade dos preços das matérias-primas permanece um risco de margem, mas programas de hedge e contratos de longo prazo estão ajudando os grandes conversores a estabilizar os custos de insumos.

Principais Conclusões do Relatório

- Por tipo de material, o alumínio liderou com uma participação de receita de 62,24% em 2025, e o aço está projetado para crescer a uma CAGR de 7,32% até 2031.

- Por tipo de produto, as latas responderam por 41,02% de participação em 2025, enquanto os contêineres a granel estão previstos para expandir a uma CAGR de 7,65% até 2031.

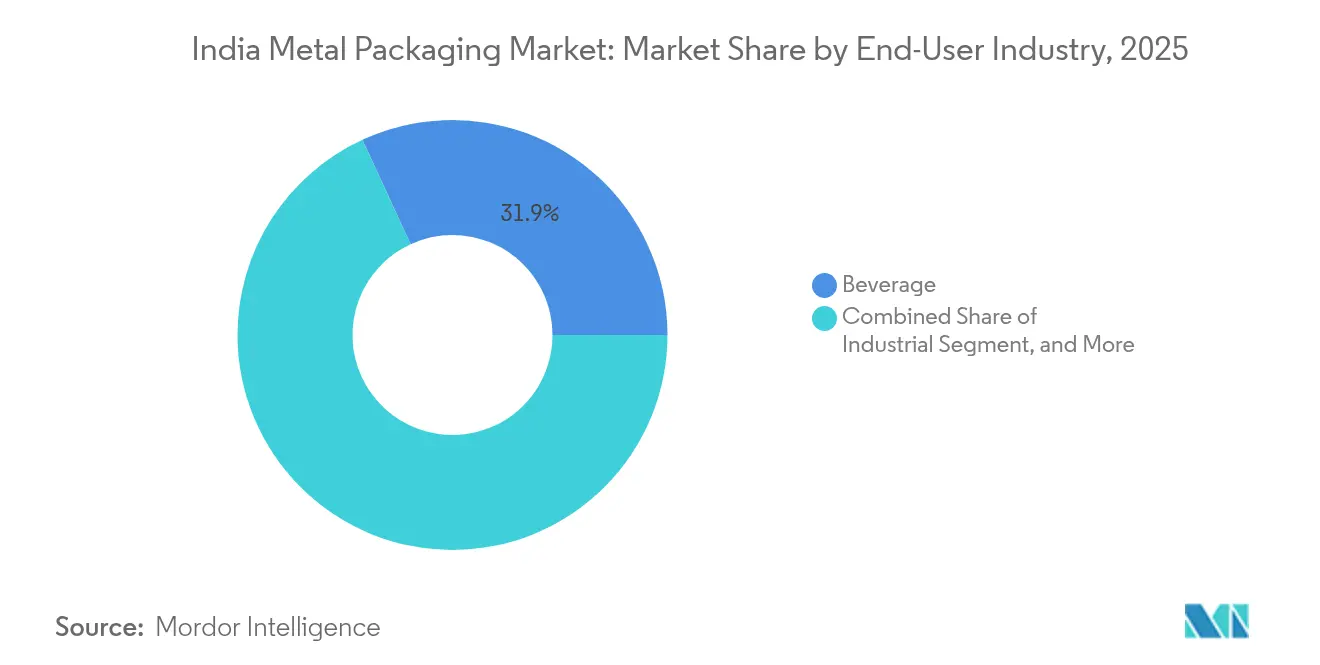

- Por setor de usuário final, as bebidas detiveram 31,88% da participação do mercado de embalagens metálicas da Índia em 2025, ao passo que as aplicações industriais estão programadas para crescer a uma CAGR de 7,45% até 2031.

- Por tipo de revestimento, o epóxi fenólico dominou com 38,12% de participação em 2025, e as alternativas sem BPA estão previstas para aumentar a uma CAGR de 6,93% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Metálicas da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta taxa de reciclabilidade das embalagens metálicas | +1.2% | Nacional, maior impacto em centros urbanos | Longo prazo (≥ 4 anos) |

| Crescente demanda de marcas de bebidas prontas para consumo | +1.8% | Nacional, concentrada nas cidades metropolitanas | Médio prazo (2-4 anos) |

| Impulso governamental para a Responsabilidade Estendida do Produtor | +1.5% | Implementação nacional com variações estaduais | Curto prazo (≤ 2 anos) |

| Rápido crescimento dos segmentos de cerveja artesanal e bebidas energéticas da Índia | +0.9% | Cidades urbanas e de segundo nível | Médio prazo (2-4 anos) |

| Expansão da logística de cadeia de frio para alimentos processados | +1.1% | Nacional, com foco nos estados agrícolas | Longo prazo (≥ 4 anos) |

| Investimentos em linhas de latas de alumínio em duas peças de peso reduzido | +0.8% | Gujarat, Maharashtra, Tamil Nadu | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Taxa de Reciclabilidade das Embalagens Metálicas

O ciclo de reciclagem infinita do metal está alinhado com as metas de política de EPR que estão intensificando as regras de coleta e rastreabilidade. A reciclagem de latas de alumínio economiza 95% da energia utilizada na fundição primária, e as propriedades magnéticas do aço permitem recuperação eficiente nas instalações municipais[1]Associação de Alumínio da Índia, "Relatório de Sustentabilidade sobre Reciclabilidade de Embalagens Metálicas," AAI.IN. A especificação BIS IS 15410:2024 agora exige conteúdo mínimo reciclado, criando um mercado final estável para metal secundário, enquanto o Plano Nacional de Ação sobre Mudanças Climáticas busca uma redução de 40% na intensidade de emissões até 2030. As campanhas de educação do consumidor lideradas pelo Conselho Central de Controle da Poluição enfatizam o menor ciclo de vida ambiental do metal, levando as grandes marcas de bebidas a redirecionar suas combinações de SKU para latas recicláveis. Em conjunto, esses fatores adicionam impulso de longo prazo ao mercado de embalagens metálicas da Índia.

Crescente Demanda de Marcas de Bebidas Prontas para Consumo

A legalização de bebidas alcoólicas prontas para consumo em vários estados durante 2024 e um aumento de 23% nas vendas de bebidas energéticas expandiram o uso de latas de alumínio em duas peças que preservam o sabor e a carbonatação nas zonas de clima quente da Índia. A nova linha de latas de peso reduzido da Coca-Cola em Sanand e a expansão da distribuição da Red Bull ilustram a tendência de premiumização que favorece o metal em relação ao vidro ou ao plástico. A Autoridade de Segurança e Padrões Alimentares da Índia intensificou os requisitos de desempenho de barreira para bebidas carbonatadas, direcionando indiretamente as decisões de embalagem para o metal. Para os conversores, o boom das bebidas prontas para consumo fornece certeza de volume que sustenta os gastos de capital em linhas de latas de alta velocidade, reforçando o crescimento no mercado de embalagens metálicas da Índia.

Impulso Governamental para a Responsabilidade Estendida do Produtor

A emenda de 2024 às Regras de Gestão de Resíduos Plásticos ampliou a cobertura de EPR para incluir metal, obrigando os produtores a demonstrar o gerenciamento do fim de vida por meio de um portal centralizado do CPCB vinculado aos dados do GST. Maharashtra e Tamil Nadu impõem penalidades de INR 50.000 (USD 567,7 milhões) por não conformidade, levando empresas de bens de consumo de grande porte e de bebidas a reformular embalagens em torno de materiais com cadeias de reciclagem estabelecidas. Como os sucateiros e reprocessadores já coletam alumínio e aço em escala, os formatos metálicos permitem que os proprietários de marcas atinjam as metas de EPR a um custo administrativo menor do que os plásticos multicamadas. Esse prêmio de conformidade está acelerando a demanda em bebidas, alimentos processados e lubrificantes industriais e está adicionando 1,5 ponto percentual à CAGR do mercado.

Rápido Crescimento dos Segmentos de Cerveja Artesanal e Bebidas Energéticas da Índia

Quinze estados permitiram bares de cerveja artesanal em 2024, impulsionando a demanda por latas menores de 250-330 ml com acabamentos decorativos. Os cervejeiros independentes preferem o alumínio por suas vantagens de bloqueio de luz e logística, enquanto as marcas de bebidas energéticas optam por latas slim que sinalizam desempenho e se adaptam aos canais de venda automática. O padrão BIS IS 17025:2024 elevou os referenciais de integridade mecânica, levando os operadores artesanais a terceirizar para enlatadores equipados com sistemas automatizados de inspeção de costura. O posicionamento premium de ambos os tipos de bebida aumenta as margens unitárias para os conversores e consolida ainda mais a participação de 62,64% do alumínio no mercado de embalagens metálicas da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Presença de soluções plásticas alternativas flexíveis e rígidas | -1.4% | Nacional, segmentos sensíveis ao custo | Médio prazo (2-4 anos) |

| Volatilidade nos preços do alumínio e do aço | -1.1% | Regiões de fabricação em todo o país | Curto prazo (≤ 2 anos) |

| Preocupações de saúde em torno de revestimentos de latas à base de BPA | -0.7% | Mercados urbanos com maior consciência | Longo prazo (≥ 4 anos) |

| Gargalos logísticos no fornecimento regional de folha de flandres | -0.6% | Leste e Centro da Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Presença de Soluções Plásticas Alternativas Flexíveis e Rígidas

Embalagens stand-up e potes rígidos de PET reduzem o custo do material em 30-40% nas categorias de alimentos voltadas para o valor. Os filmes multicamadas modernos agora igualam os níveis de barreira ao oxigênio e à umidade que antes eram exclusivos do metal, erodindo a vantagem técnica deste último nos segmentos de commodities. Os varejistas preferem embalagens stand-up pela eficiência de espaço nas prateleiras, e os proprietários de marcas se beneficiam de uma redução de 15-20% nos custos de frete em relação a latas ou latas de estanho. As Regras de Gestão de Resíduos Plásticos permitem laminados mono-material recicláveis, permitindo que os plásticos ocupem o discurso de sustentabilidade. Como resultado, as embalagens flexíveis estão desviando volumes de alimentos de entrada e SKUs de cuidados domésticos, restringindo a expansão da receita do mercado de embalagens metálicas da Índia.

Volatilidade nos Preços do Alumínio e do Aço

O alumínio foi negociado entre USD 1.800-2.400 por tonelada em 2024, enquanto o aço seguiu uma trajetória semelhante de altos e baixos devido aos preços de energia e choques geopolíticos de oferta.[2]Bolsa de Metais de Londres, "Dados de Preços de Alumínio e Aço 2024," LME.COM Essas oscilações comprimem as margens dos conversores porque os preços contratuais geralmente são redefinidos trimestralmente, enquanto os custos do metal flutuam quase diariamente. Os fabricantes de latas menores não têm a solidez financeira para fazer hedge via contratos futuros da LME, e as diretrizes do RBI limitam a extensão do hedge de balcão acessível às microempresas. As restrições à importação de folha de flandres sob os pedidos de controle de qualidade do BIS apertaram o fornecimento doméstico, elevando os prêmios à vista. Essa volatilidade injeta risco de aquisição e desacelera os ciclos de investimento em capital no setor de embalagens metálicas da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do Alumínio Impulsiona a Inovação

O alumínio deteve 62,24% da participação do mercado de embalagens metálicas da Índia em 2025 e está previsto para manter a liderança à medida que os investimentos em processamento downstream removem os gargalos de oferta. O programa de USD 10 bilhões da Hindalco adicionará linhas de revestimento de bobinas e estoque de corpo de latas, permitindo que os conversores capturem os crescentes volumes de bebidas sem importações. O aço está acelerando a uma CAGR de 7,32% até 2031, à medida que as tintas industriais e os lubrificantes demandam contêineres a granel mais resistentes. O tamanho do mercado de embalagens metálicas da Índia para formatos baseados em aço está, portanto, posicionado para crescer no ritmo mais rápido entre os materiais. O estanho permanece um nicho, mas lucrativo em confeitaria premium e alimentos gourmet, onde os consumidores associam os gráficos de folha de flandres à qualidade de presente.

Um número crescente de enlatadores contratados está adotando designs de corpo em duas peças de peso reduzido que diminuem a espessura da chapa em até 12% enquanto preservam a resistência ao empilhamento. Para o alumínio, isso se traduz em economia de frete e menores taxas de EPR por litro de produto, apoiando a liderança geral de custos. A recuperação do aço depende de fabricantes de tintas que atualizam para baldes classificados pela ONU que atendem às regras globais de mercadorias perigosas, que favorecem ligas de alta resistência em vez de plásticos. O potencial de reciclagem infinita do alumínio complementa os compromissos de sustentabilidade das marcas, e os esforços de descarbonização no nível das fundições poderiam consolidar ainda mais sua vantagem no mercado de embalagens metálicas da Índia.

Por Tipo de Produto: Os Contêineres a Granel Aceleram o Crescimento Industrial

As latas controlaram 41,02% da receita de 2025, sustentadas por refrigerantes, cerveja e alimentos processados. O tamanho do mercado de embalagens metálicas da Índia para latas continuará se expandindo, mas os contêineres a granel, como barris e tambores, estão projetados para crescer a uma CAGR de 7,65% até 2031, impulsionados pelo crescimento da produção industrial. Os formuladores de produtos químicos e fabricantes de tintas preferem tambores metálicos pela certificação ONU e resistência à perfuração, e a mudança para barris de exportação de uso único amplia o potencial de volume. Tampas e fechamentos acompanham as atualizações das linhas de enchimento em plantas de bebidas e farmacêuticas, enquanto as latas decorativas ocupam um segmento de presentes premium.

Maiores alocações de capital em petroquímicos e produtos químicos especiais sob o esquema PLI do governo estão gerando nova demanda por tambores de aço de 200 litros. Em contraste, as latas aerossol adicionam potencial ascendente orientado ao consumidor, à medida que as marcas de cuidados pessoais lançam desodorantes e sprays desinfetantes. As novas linhas de latas integram inspeção de costura baseada em câmera que reduz as taxas de rejeição abaixo de 0,5%, uma capacidade essencial para o mercado de embalagens metálicas da Índia, onde as normas de controle de qualidade estão se intensificando. Os fabricantes de contêineres a granel estão adotando soldagem robótica para aumentar o rendimento, disseminando os benefícios da automação em toda a mistura de tipos de produto.

Por Setor de Usuário Final: As Aplicações Industriais Impulsionam o Crescimento Futuro

As bebidas entregaram 31,88% da receita geral de 2025, mas os usos industriais estão definidos para registrar a CAGR mais rápida de 7,45% até 2031. O tamanho do mercado de embalagens metálicas da Índia para tintas, revestimentos e produtos químicos de processo está se ampliando à medida que os setores domésticos de construção e automobilístico se recuperam. Os alimentos permanecem um segmento de clientes resiliente, particularmente frutos do mar enlatados e refeições prontas que visam consumidores urbanos que buscam praticidade. Os produtos farmacêuticos demandam embalagens estéreis e à prova de adulteração e comandam margens mais altas por unidade, embora o volume seja modesto.

Os incentivos da iniciativa Faça na Índia para produtos químicos especiais motivam players globais a localizar a produção, aumentando o consumo de barris e baldes metálicos. Em bebidas, os barris de aço retornáveis estão ganhando espaço entre as cervejarias artesanais, mas as latas de alumínio de uso único dominam os canais de varejo pela portabilidade. Os clientes industriais valorizam a resistência de carga superior do aço durante a paletização, e os interiores epoxidados previnem a corrosão para produtos à base de solvente. Como resultado, o mercado de embalagens metálicas da Índia continua a se diversificar além de seu núcleo de bebidas, criando um portfólio de receita equilibrado para os conversores.

Por Tipo de Revestimento: As Alternativas Sem BPA Ganham Impulso

Os revestimentos epóxi fenólicos responderam por 38,12% da receita em 2025 devido à ampla resistência química e acessibilidade. Espera-se que o tamanho do mercado de embalagens metálicas da Índia para revestimentos sem BPA cresça mais rapidamente a uma CAGR de 6,93% à medida que a preocupação do consumidor com os disruptores endócrinos ganha destaque na mídia. As químicas acrílicas e de poliéster preenchem janelas de desempenho de nicho, enquanto as resinas de base biológica estão em escala piloto. Fornecedores globais como PPG e AkzoNobel estão licenciando fórmulas proprietárias para revestidores indianos, reduzindo o tempo de comercialização para revestimentos internos mais seguros.

Os reguladores não impuseram uma proibição nacional de BPA, mas a FSSAI reduziu os limites de migração para materiais em contato com alimentos, impulsionando as marcas em direção a alternativas. Os testes de linha mostram que os revestimentos substitutos de BPA operam em temperaturas de cura semelhantes, evitando grandes custos de reforma de fornos. Os conversores que dominam essas químicas podem cobrar um prêmio de preço de 4-6%, melhorando as margens contra os voláteis preços do metal. Portanto, a inovação no tipo de revestimento permanece uma alavanca estratégica de diferenciação no mercado de embalagens metálicas da Índia.

Análise Geográfica

A produção está concentrada em Gujarat, Maharashtra e Tamil Nadu, que juntos abrigam aproximadamente 65% da capacidade nacional devido ao acesso a portos, proximidade de fundições e grandes bases de bens de consumo de grande porte. Gujarat lidera com cadeias de suprimentos integradas da fundição à chapa para latas, reduzindo os atrasos logísticos e encurtando os prazos de entrega. Maharashtra se beneficia dos ecossistemas automotivo e de eletrônicos de consumo que requerem embalagens industriais e de consumo robustas. O corredor de processamento de alimentos de Tamil Nadu depende de latas metálicas para produtos de longa duração distribuídos em todo o país.

Os estados do norte e do leste dependem do fornecimento de entrada das plantas do oeste, elevando os custos de frete e amplificando o apelo dos substitutos de embalagens flexíveis. A política Atmanirbhar Bharat está canalizando incentivos para novas linhas de folha de flandres em Odisha e Bengala Ocidental. A implantação de infraestrutura de cadeia de frio sustenta a demanda de alimentos processados em Punjab, Haryana e Uttar Pradesh, dando aos processadores um motivo para atualizar de bolsas de plástico para latas metálicas que resistem à esterilização por retorta.

Centros urbanos como Delhi NCR, Mumbai, Bengaluru e Chennai concentram os segmentos de consumo premium onde as latas de alumínio ganham participação por razões de imagem de marca. Os mercados rurais são mais sensíveis ao preço, mas a proliferação de minilatas e latas individuais está gradualmente ampliando a penetração rural. A região nordeste permanece subatendida devido a gargalos logísticos, embora as atualizações do corredor de frete ferroviário possam desbloquear o crescimento. As perspectivas de exportação visam principalmente os vizinhos do Sul Asiático que carecem de capacidade doméstica de fabricação de latas, mas aderem a padrões BIS semelhantes, posicionando os fornecedores indianos como parceiros de proximidade geográfica.

Cenário Competitivo

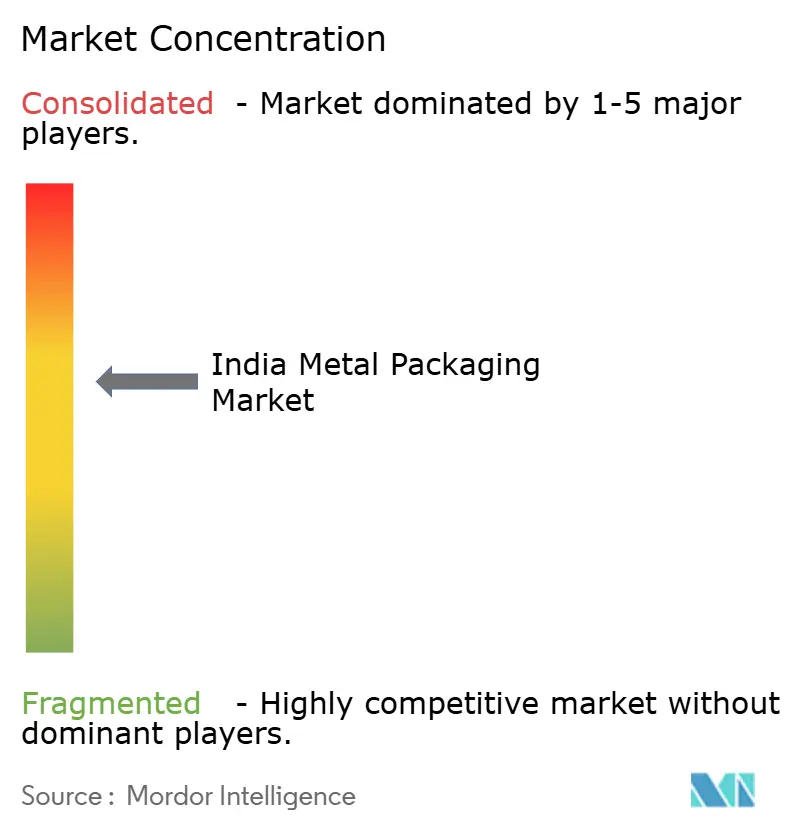

O mercado de embalagens metálicas da Índia exibe uma concentração moderada na qual as principais empresas globais Crown, Ball e Ardagh competem com os líderes domésticos Hindustan Tin Works, Kaira Can Company e The Tinplate Company of India. As cinco principais empresas comandam coletivamente cerca de 60% da receita, deixando uma longa cauda de especialistas regionais em latas decorativas e baldes personalizados. Os grupos internacionais trazem IP proprietário de redução de peso e revestimento, enquanto os players locais exercem agilidade de custos e intimidade com o cliente local.

A estratégia está convergindo para latas de alumínio em duas peças de peso reduzido, revestimentos sem BPA e parcerias de economia circular com recicladores. O investimento de capital downstream de USD 10 bilhões da Hindalco alimentará bobinas cativas para os conversores, reduzindo a dependência de importações e estabilizando a qualidade da liga. A Crown adquiriu uma participação de 40% na Kaira Can para alavancar a distribuição doméstica, e a Ball adicionou 1,2 bilhão de unidades de capacidade em Sanand para atender ao crescimento de cerveja artesanal e bebidas energéticas. As empresas de médio porte domésticas estão instalando sensores de Indústria 4.0 para aumentar o rendimento e atender às normas de rastreabilidade do BIS.

A volatilidade dos preços do alumínio primário e da folha de flandres está amplificando a complexidade de aquisição. Os conversores maiores fazem hedge via contratos da LME, enquanto as empresas menores agrupam a demanda para garantir lajes a preço fixo. A mudança para a conformidade com EPR recompensa os players verticalmente integrados que podem emitir certificados de reciclagem, fortalecendo seu poder de negociação com os proprietários de marcas. Oportunidades de nicho persistem em tampas de torção farmacêuticas e latas decorativas de doces, onde a complexidade de design e os obstáculos regulatórios desencorajam novos entrantes.

Líderes do Setor de Embalagens Metálicas da Índia

Hindustan Tin Works Ltd.

Zenith Tins Private Limited

Ball Corporation

Nikita Containers Pvt Ltd

Deccan Cans and Printers Pvt. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Bureau de Padrões da Índia emitiu a IS 17839:2025, um protocolo de teste para revestimentos de latas sem BPA, estabelecendo limites de migração alinhados com os limiares da UE.

- Setembro de 2024: A Hindalco Industries anunciou uma expansão downstream de alumínio de USD 2,8 bilhões abrangendo Gujarat e Odisha, com foco em estoque para latas. A conclusão do projeto está prevista para 2027.

- Agosto de 2024: A Crown Holdings adquiriu uma participação de 40% na Kaira Can Company por USD 85 milhões, obtendo acesso ao mercado local e escala de distribuição.

- Julho de 2024: A Ball Corporation investiu USD 120 milhões para aumentar a capacidade de sua planta em Sanand em 1,2 bilhão de latas anuais para atender marcas de cerveja artesanal e bebidas energéticas.

Escopo do Relatório do Mercado de Embalagens Metálicas da Índia

As embalagens metálicas, de alumínio e aço, criam contêineres para produtos diversos. Esses metais, valorizados por sua resistência e durabilidade, são a escolha preferida para embalagens de alimentos, bebidas, cosméticos, produtos químicos e produtos farmacêuticos. As embalagens metálicas estendem significativamente a vida útil do produto ao oferecer proteção robusta contra luz, ar e umidade. Além disso, sua alta reciclabilidade posiciona as embalagens metálicas como uma alternativa mais ecológica aos plásticos.

O Mercado de Embalagens Metálicas da Índia é segmentado por tipo de material (alumínio, aço), por tipo de produto (latas (latas de alimentos, latas de bebidas, latas aerossol), contêineres a granel, barris de transporte, tambores, tampas e fechamentos, e outros tipos de produto), e por setor de usuário final (bebidas, alimentos, tintas e produtos químicos, industrial e outros setores de usuário final). Os tamanhos e previsões de mercado são em termos de valor (USD) para todos os segmentos acima.

| Alumínio |

| Aço |

| Estanho |

| Latas | Latas de Alimentos |

| Latas de Bebidas | |

| Latas Aerossol | |

| Latas Decorativas | |

| Contêineres a Granel | |

| Tambores e Barris | |

| Tampas e Fechamentos | |

| Outros Tipos de Produto |

| Alimentos |

| Bebidas |

| Tintas, Revestimentos e Produtos Químicos |

| Produtos Farmacêuticos e Saúde |

| Industrial |

| Outros Setores de Usuário Final |

| Epóxi Fenólico |

| Acrílico |

| Poliéster |

| Alternativas Sem BPA |

| Outros Tipos de Revestimento |

| Por Tipo de Material | Alumínio | |

| Aço | ||

| Estanho | ||

| Por Tipo de Produto | Latas | Latas de Alimentos |

| Latas de Bebidas | ||

| Latas Aerossol | ||

| Latas Decorativas | ||

| Contêineres a Granel | ||

| Tambores e Barris | ||

| Tampas e Fechamentos | ||

| Outros Tipos de Produto | ||

| Por Setor de Usuário Final | Alimentos | |

| Bebidas | ||

| Tintas, Revestimentos e Produtos Químicos | ||

| Produtos Farmacêuticos e Saúde | ||

| Industrial | ||

| Outros Setores de Usuário Final | ||

| Por Tipo de Revestimento | Epóxi Fenólico | |

| Acrílico | ||

| Poliéster | ||

| Alternativas Sem BPA | ||

| Outros Tipos de Revestimento | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de embalagens metálicas da Índia?

O mercado está em USD 10,81 bilhões em 2026 e está projetado para atingir USD 14,24 bilhões até 2031.

Qual material domina as embalagens metálicas indianas?

O alumínio lidera com uma participação de 62,24% devido ao seu peso reduzido e alta taxa de reciclagem.

Qual segmento de usuário final crescerá mais rapidamente?

As aplicações industriais, como tintas e produtos químicos, devem crescer a uma CAGR de 7,45% até 2031.

Por que o revestimento sem BPA está ganhando impulso?

A crescente consciência de saúde do consumidor e os limites de migração mais rígidos da FSSAI estão impulsionando os conversores em direção a químicas substitutas de BPA.

Como o EPR está influenciando as escolhas de embalagem?

Os mandatos de EPR penalizam os formatos não recicláveis, por isso as marcas escolhem cada vez mais contêineres metálicos que possuem cadeias de reciclagem estabelecidas.

Quais são os principais centros geográficos de produção?

Gujarat, Maharashtra e Tamil Nadu abrigam cerca de 65% da capacidade de fabricação nacional devido à proximidade de fundições e à demanda industrial.

Página atualizada pela última vez em: