Tamanho e Participação do Mercado de Embalagens Rígidas de Plástico da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

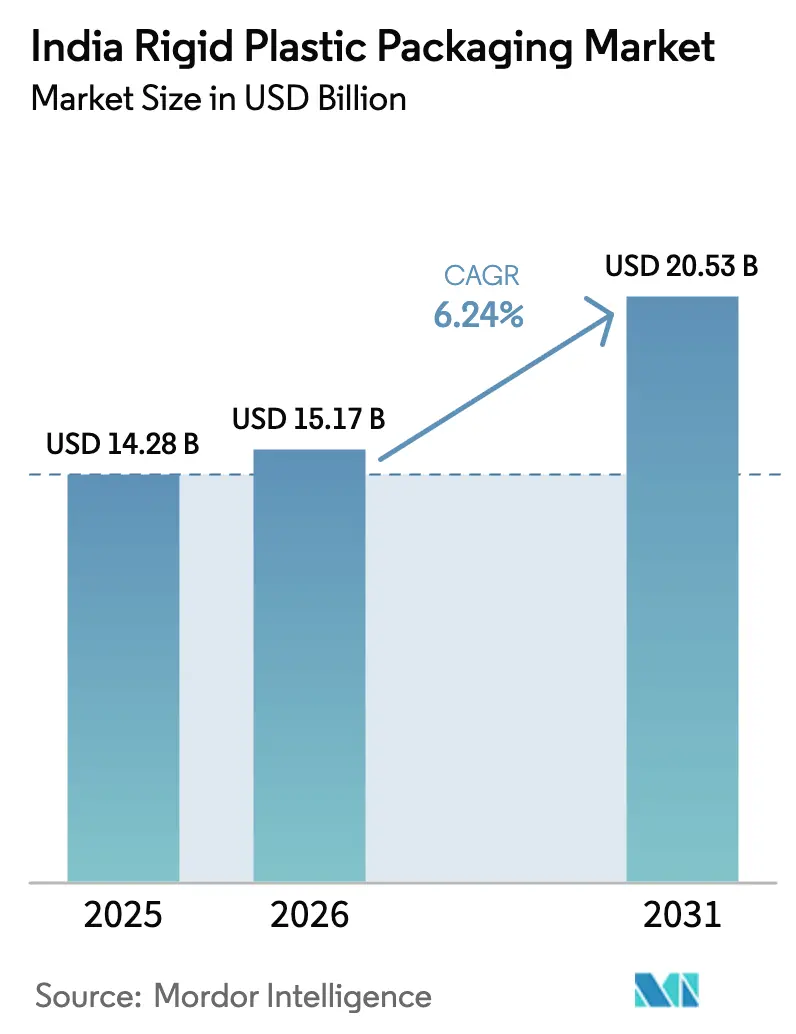

| Tamanho do mercado no ano base (2025) | 14.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.24% CAGR |

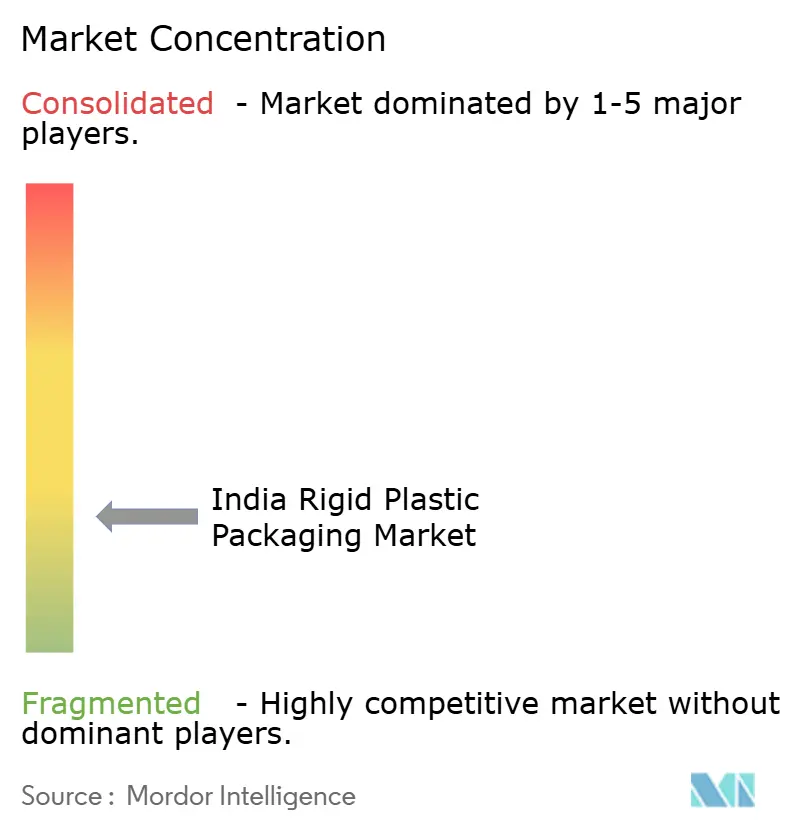

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Rígidas de Plástico da Índia por Mordor Intelligence

O tamanho do mercado de embalagens rígidas de plástico da Índia deverá crescer de USD 14,28 bilhões em 2025 para USD 15,17 bilhões em 2026 e está previsto para atingir USD 20,53 bilhões até 2031 a um CAGR de 6,24% no período 2026-2031. A robusta produção leiteira, a rápida expansão da cadeia de frio e a demanda induzida por políticas governamentais por recipientes de combustível de etanol sustentam ganhos constantes de volume. Os proprietários de marcas estão migrando para embalagens que atendem aos limites de conteúdo reciclado, enquanto os conversores investem em linhas avançadas de extrusão e injeção para controlar os custos unitários. As margens apertadas causadas pelas oscilações nos preços do polipropileno estão acelerando a substituição de resinas por rPET onde a infraestrutura de coleta permite. As aquisições estratégicas sinalizam uma consolidação crescente, pois os patrocinadores financeiros visam escala e capacidades especializadas dentro do mercado de embalagens rígidas de plástico da Índia.

Principais Conclusões do Relatório

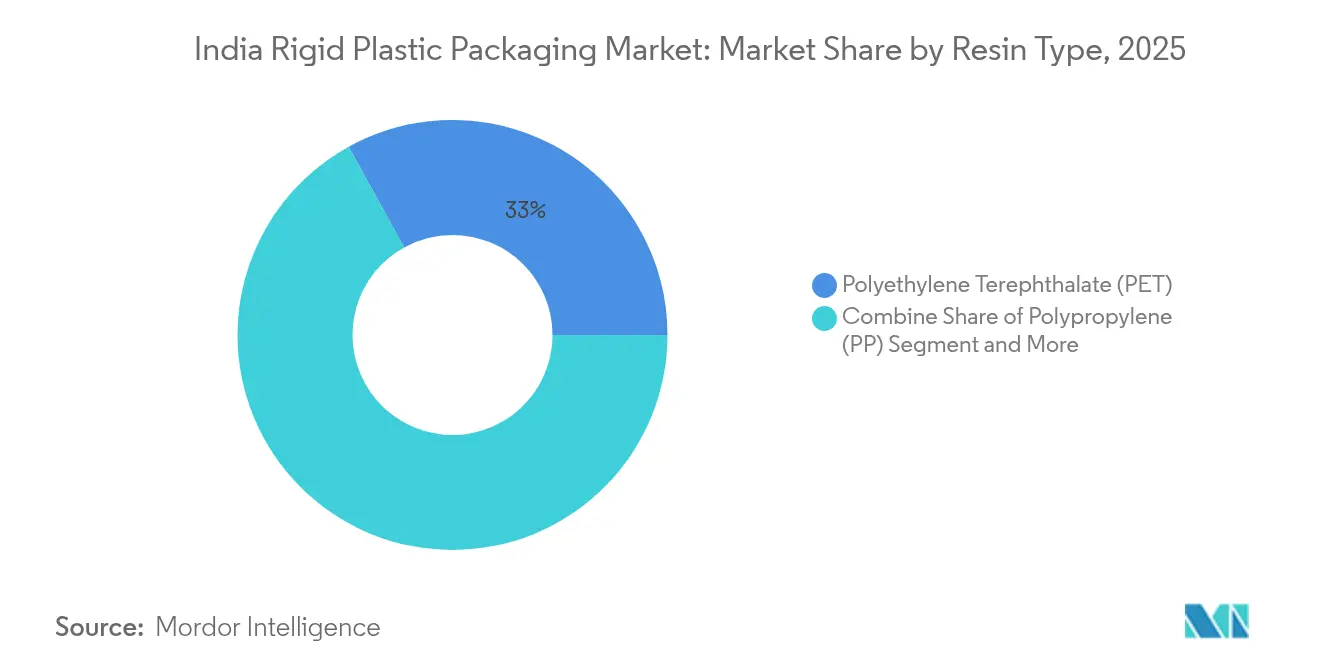

- Por tipo de resina, o Politereftalato de Etileno liderou com 33,02% da participação do mercado de embalagens rígidas de plástico da Índia em 2025, enquanto o Polipropileno está projetado para registrar o CAGR mais rápido de 7,42% até 2031.

- Por tipo de produto, Garrafas e Potes representaram 35,31% da participação de receita em 2025; Bandejas e Recipientes devem expandir a um CAGR de 6,71% entre 2026-2031.

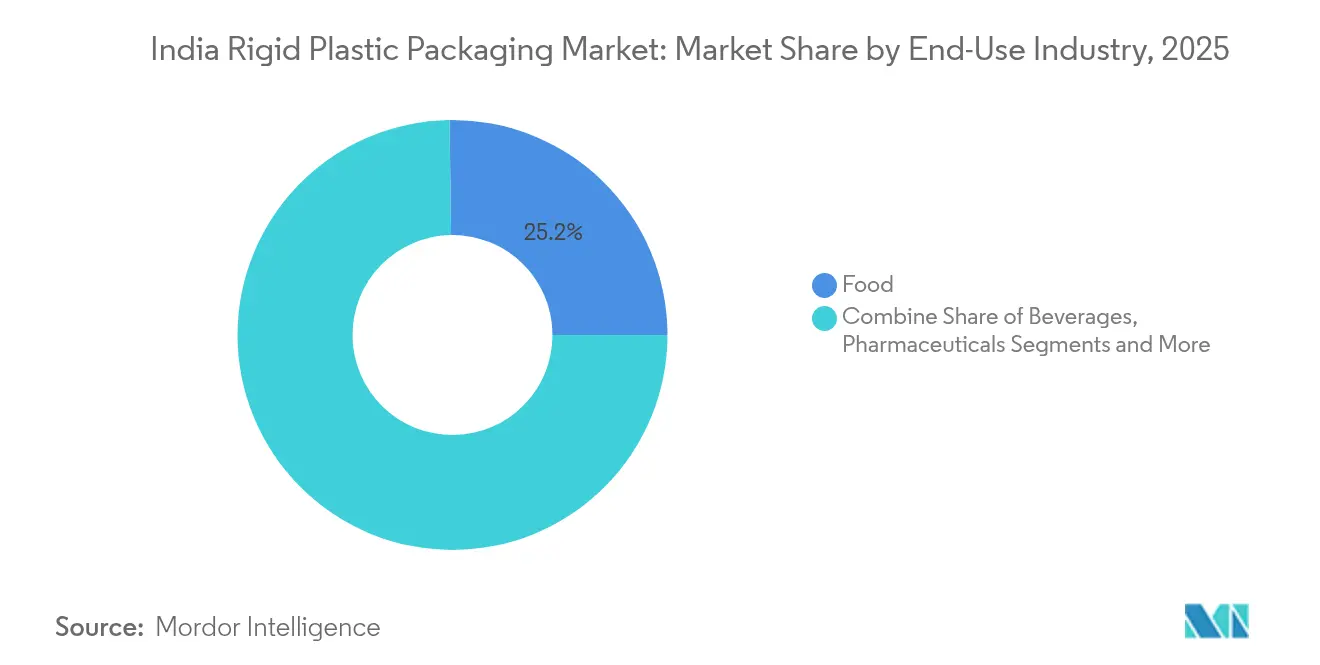

- Por indústria de uso final, o segmento de Alimentos reteve 25,22% da participação do tamanho do mercado de embalagens rígidas de plástico da Índia em 2025, enquanto os Produtos Farmacêuticos têm previsão de crescer mais rapidamente a um CAGR de 8,12%.

- Por processo de produção, a Extrusão dominou com 68,34% de participação em 2025; a Moldagem por Injeção apresenta o CAGR projetado mais alto de 5,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Rígidas de Plástico da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento Explosivo dos Laticínios Embalados em Cidades de Nível II e Áreas Semiurbanas da Índia | +1.2% | Cidades de nível II, regiões semiurbanas com foco em Uttar Pradesh, Rajasthan, Madhya Pradesh | Médio prazo (2-4 anos) |

| Impulso Governamental ao Combustível Misturado com Etanol Impulsionando a Demanda por Galões de HDPE | +0.8% | Nacional, com concentração nas redes de distribuição de combustível | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Mandatos de Conteúdo de Material Pós-Consumo pelas Principais Marcas de Bens de Consumo de Alta Rotatividade Acelerando a Penetração de Garrafas de rPET | +1.5% | Nacional, com adoção antecipada em mercados metropolitanos | Médio prazo (2-4 anos) |

| Expansão das Redes de Alimentação Organizada Impulsionando os Volumes de Embalagens do Tipo Clamshell e Bandejas | +0.9% | Centros urbanos, expandindo para cidades de nível II | Curto prazo (≤ 2 anos) |

| Expansão da Cadeia de Frio Habilitando a Demanda por Pré-Formas de PET para Frascos de Bebidas e Farmacêuticos | +1.1% | Nacional, com concentração de infraestrutura em corredores industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo dos Laticínios Embalados em Cidades de Nível II e Áreas Semiurbanas da Índia

O consumo de leite fluido está projetado para atingir 91 milhões de toneladas em 2025, um aumento de 2,2% em relação a 2024, convertendo-se em demanda consistente por garrafas e potes dentro do mercado de embalagens rígidas de plástico da Índia. Somente o leite fresco embalado persegue uma oportunidade de USD 20 bilhões até 2026, à medida que os consumidores semiurbanos migram do abastecimento a granel para o abastecimento de marcas. O Fundo de Infraestrutura para Pecuária de INR 15.000 crores está financiando unidades de processamento que especificam garrafas de HDPE multicamadas para maior vida útil. Marcas de venda direta ao consumidor, como Country Delight, apoiadas por USD 20 milhões em novo capital em 2025, adotam designs de PET com evidência de violação para garantir a entrega em até 36 horas. Em conjunto, essas forças incorporam visibilidade de volume de longo prazo para os conversores que operam no mercado de embalagens rígidas de plástico da Índia.

Impulso Governamental ao Combustível Misturado com Etanol Impulsionando a Demanda por Galões de HDPE

A Índia registrou uma mistura média de etanol de 11,5% em 2024 e visa 20% até 2025, desencadeando demanda posterior por tambores de armazenamento de HDPE quimicamente resistentes. [1]Ministério do Petróleo e Gás Natural, "O Impulso ao Etanol da Índia: Um Caminho para a Segurança Energética," pib.gov.in A capacidade de produção atingiu 6,35 bilhões de litros em 2024 e continua a crescer sob o Pradhan Mantri JI-VAN Yojana modificado. [2]Departamento de Agricultura dos Estados Unidos, "Biocombustíveis Anuais: Índia," apps.fas.usda.gov À medida que novas destilarias abrem fora dos cinturões de cana-de-açúcar, a demanda distribuída por galões acompanha, ampliando a abrangência geográfica dentro do mercado de embalagens rígidas de plástico da Índia. O HDPE de grau premium que suporta a corrosão pelo etanol comanda margens mais altas, recompensando os processadores com expertise em composição.

Adoção Crescente de Mandatos de Conteúdo de Material Pós-Consumo pelas Principais Marcas de Bens de Consumo de Alta Rotatividade Acelerando a Penetração de Garrafas de rPET

Uma regra de conteúdo reciclado mínimo de 30% em vigor a partir de abril de 2025 força as marcas de bebidas e cuidados pessoais a adotarem ciclos de garrafa para garrafa. Apenas 5 das 18 unidades de rPET para uso alimentar possuem licenças da FSSAI, restringindo a oferta e inflacionando os custos de envase em 30%. As adições de capacidade por Ganesha Ecopet e uma joint venture da Indorama Ventures acrescentam 142 quilotoneladas até 2026, reduzindo a lacuna. À medida que a infraestrutura escala, o rPET torna-se uma ferramenta de branding em vez de um custo de conformidade dentro do mercado de embalagens rígidas de plástico da Índia.

Expansão da Cadeia de Frio Habilitando a Demanda por Pré-Formas de PET para Frascos de Bebidas e Farmacêuticos

O investimento em cadeia de frio está previsto para atingir Rs 5 lakh crore até 2032 sob o plano PM Gati Shakti. A melhoria da logística de temperatura favorece as pré-formas de PET para laticínios, sucos e injetáveis que requerem barreiras rigorosas ao oxigênio e à umidade. Os conversores que podem certificar graus de frascos para exportação ganham participação no mercado de embalagens rígidas de plástico da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Normas BIS em Elaboração Limitando os Níveis de Ftalatos Elevando os Custos de Conformidade | -0.7% | Nacional, com maior impacto em aplicações de contato com alimentos | Curto prazo (≤ 2 anos) |

| Proibições Estaduais de Plásticos Descartáveis Desviando Volume para Embalagens de Papel Cartão | -0.9% | Específico por estado, com níveis variados de fiscalização | Médio prazo (2-4 anos) |

| Preços Voláteis do Propileno Comprimindo as Margens de PP para Conversores de PMEs | -0.6% | Nacional, com maior impacto em segmentos sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Preferência do Comércio Eletrônico por Embalagens Flexíveis Reduzindo o Uso de Embalagens Rígidas em Pequenas Encomendas | -0.4% | Centros urbanos com alta penetração do comércio eletrônico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Normas BIS em Elaboração Limitando os Níveis de Ftalatos Elevando os Custos de Conformidade

As normas BIS revisadas para LDPE, LLDPE e HDPE em vigor desde janeiro de 2024 impõem obstáculos de certificação que os conversores menores têm dificuldade de financiar. As regras paralelas da Autoridade de Segurança Alimentar exigem testes de migração para PET reciclado, adicionando despesas laboratoriais. A despesa desloca o poder de barganha para os players maiores dentro do mercado de embalagens rígidas de plástico da Índia, que operam laboratórios credenciados e podem amortizar a conformidade em escala.

Proibições Estaduais de Plásticos Descartáveis Desviando Volume para Embalagens de Papel Cartão

Dezenove categorias de plásticos descartáveis foram proibidas em âmbito nacional em julho de 2022, mas a fiscalização varia amplamente por estado. Algumas jurisdições estendem as restrições a bandejas e utensílios, incentivando os varejistas a migrarem para papel cartão revestido. O monitoramento do Conselho Central de Controle da Poluição revela uma conformidade irregular, criando incerteza para os fornecedores. As regras inconsistentes complicam o planejamento de estoque em todo o mercado de embalagens rígidas de plástico da Índia e limitam os gastos de capital de longo prazo em unidades de manutenção de estoque afetadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Liderança do PET com Ganhos Acelerados do PP

O segmento gerou a maior fatia do tamanho do mercado de embalagens rígidas de plástico da Índia, com o PET assegurando 33,02% de participação em 2025 com base na demanda de bebidas e produtos farmacêuticos. O PP, embora menor, está projetado para registrar um CAGR de 7,42% até 2031, sustentado por potes de alimentos seguros para micro-ondas e componentes automotivos. As pressões regulatórias por maior conteúdo reciclado favorecem os investimentos em rPET, enquanto a volatilidade do polipropileno — com preços em USD 970-990 por tonelada CFR no início de 2025 — pressiona o fluxo de caixa das PMEs. A capacidade de PLA bioplástico de 75.000 toneladas prevista para entrar em operação até 2026 introduz nova concorrência, mas a paridade de custos ainda está a alguns anos de distância.

O envase contínuo de laticínios e a adoção de frascos farmacêuticos ancoram o volume de PET, enquanto a narrativa de economia circular eleva a aceitação das marcas de graus reciclados. O perfil de resistência ao calor do PP assegura crescimento em aplicações de envase a quente, mesmo com a incerteza nos preços da resina levando os conversores a proteger suas aquisições. Coletivamente, as tendências de escolha de resina recalibrarão as margens em todo o mercado de embalagens rígidas de plástico da Índia.

Por Tipo de Produto: Garrafas e Potes Dominam Enquanto as Bandejas Aceleram

Garrafas e Potes contribuíram com 35,31% da participação do mercado de embalagens rígidas de plástico da Índia em 2025, devido ao uso universal em leite, água e medicamentos de venda livre. Os portfólios de arroz, lanches e pratos prontos para consumo dependem de bandejas com barreira que prolongam a vida útil em condições de alta umidade. Os contêineres intermediários a granel mantêm um nicho estável em produtos químicos, ampliado pelo programa de etanol que eleva a aquisição de tambores de 20 litros. A inovação de produtos se concentra em acabamentos de gargalo leves que reduzem o uso de resina por unidade, uma alavanca vital para sustentar a lucratividade dentro do mercado de embalagens rígidas de plástico da Índia.

Por Indústria de Uso Final: Alimentos Estável, Farmacêuticos com Crescimento Mais Rápido

As aplicações em alimentos representaram 25,22% do tamanho do mercado de embalagens rígidas de plástico da Índia em 2025, ancoradas por laticínios, óleos comestíveis e lanches. A demanda farmacêutica, expandindo-se a um CAGR de 8,12%, beneficia-se do papel da Índia como o principal fornecedor global de medicamentos genéricos e vacinas.

Os regulamentos exigem fechamentos resistentes à abertura por crianças e recursos de rastreabilidade em frascos de exportação, pressionando os conversores a investir em inspeção por visão computacional e moldagem em sala limpa. Os segmentos de cosméticos e cuidados pessoais acompanham o crescimento da renda, mas permanecem comparativamente menores. No geral, a diversificação do uso final atenua as oscilações cíclicas no mercado de embalagens rígidas de plástico da Índia.

Por Processo de Produção: Escala da Extrusão, Precisão da Injeção

A extrusão deteve 68,34% da receita em 2025, sustentando a produção econômica de garrafas de água e leite. A moldagem por injeção, com previsão de CAGR de 5,65%, captura fechamentos, componentes farmacêuticos e potes de cuidados pessoais complexos, onde a precisão dimensional é crítica.

A automação impulsiona ambas as linhas, mas os projetos de injeção focam em ferramentas de câmara quente com múltiplas cavidades para reduzir o tempo de ciclo. A moldagem por sopro mantém relevância para galões de HDPE demandados pelo programa de mistura de etanol. A termoformagem avança em embalagens do tipo clamshell para panificação, auxiliada pela vantagem de rigidez em relação ao peso do polipropileno. Coletivamente, a evolução do mix de processos sustenta ganhos de produtividade em todo o mercado de embalagens rígidas de plástico da Índia.

Análise Geográfica

A Índia Ocidental lidera o consumo com 46,72% da demanda nacional de plástico, pois os clusters de bens de consumo de alta rotatividade e petroquímicos se co-localizam em Gujarat e Maharashtra. Os estados do norte implantam centros automotivos e de embalagens em torno da Região da Capital Nacional de Delhi, enquanto o Tamil Nadu meridional aproveita o acesso portuário para exportações de alimentos processados. Os parques de plástico aprovados pelo governo — 10 até o momento — fornecem serviços compartilhados que reduzem os custos de conversão e apoiam as exportações que a indústria visa dobrar para USD 25 bilhões até 2025.

A logística interna melhora sob a Plataforma Unificada de Interface Logística, reduzindo os danos no transporte de embalagens rígidas destinadas a cidades de nível II. Os corredores de cadeia de frio que ligam as bacias leiteiras aos centros de consumo ampliam ainda mais a demanda endereçável no mercado de embalagens rígidas de plástico da Índia. As unidades orientadas para exportação em torno de zonas econômicas especiais conquistam contratos farmacêuticos e de alimentos de compradores ocidentais que valorizam as certificações BIS e ISO da Índia.

Coletivamente, a geografia molda a seleção de resinas, os formatos de embalagem e os investimentos em conformidade, tornando a estratégia de localização um determinante crítico de competitividade dentro do mercado de embalagens rígidas de plástico da Índia.

Cenário Competitivo

O mercado permanece fragmentado. A aquisição de USD 1 bilhão da PAG da Manjushree Technopack e o negócio subsequente de USD 200 milhões pela Pravesha Industries proporcionam escala e exposição farmacêutica. A UFlex aloca USD 200 milhões para integração retroativa no Egito, isolando os insumos de resina para suas plantas indianas.

O programa Lift-Off da Amcor compromete USD 3 milhões anualmente para startups que resolvem a reciclabilidade e o design baseado em inteligência artificial, com o objetivo de acelerar inovações sustentáveis. A parceria da Ganesha Ecopet com a Sorema eleva a reciclagem de garrafa para garrafa para 42.000 toneladas por ano, atendendo às lacunas de fornecimento antes do mandato de 2025.

A Mold-Tek comissiona três plantas focadas em potes farmacêuticos, cortejando uma oportunidade de Rs 6.000 crores com baldes de IML com evidência de violação. As oscilações nos preços de resinas e o aperto das normas BIS estão comprimindo os players de pequena escala, acelerando as atividades de fusões e aquisições e de joint ventures dentro do mercado de embalagens rígidas de plástico da Índia.

Líderes da Indústria de Embalagens Rígidas de Plástico da Índia

Essel Propack (EPL Ltd)

Manjushree Technopack Ltd

Mold-Tek Packaging Ltd

Pyramid Technoplast Pvt Ltd

Chemco Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Deluxe Recycling inaugurou a maior instalação de reciclagem de plástico multicamadas (MLP) da Índia em Gujarat, dobrando a capacidade para 27.400 toneladas por ano e fornecendo componentes automotivos rígidos fabricados com plásticos recuperados.

- Abril de 2025: A Loop Industries e a Ester Industries confirmaram que a planta Infinite Loop India em Gujarat iniciará as obras no segundo trimestre de 2025, com o objetivo de fornecer resina de PET 100% reciclada e fibra de poliéster a partir de 2027.

- Fevereiro de 2025: A Ganesha Ecopet comissionou duas linhas adicionais da Starlinger, elevando a capacidade de rPET de garrafa para garrafa para 42.000 toneladas por ano e visando 25% do fluxo de garrafas de PET usadas da Índia até 2026.

- Janeiro de 2025: A PAG adquiriu a empresa de embalagens Pravesha Industries a um valor de empresa de Rs 1.700 crores (USD 200 milhões), ampliando seu portfólio de recipientes rígidos de grau farmacêutico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado indiano de embalagens de plástico rígido como todos os artigos primários, reutilizáveis e retornáveis, garrafas, frascos, tabuleiros, tambores, IBCs, tampas e fechos, fabricados a partir de PET, PE, PP, PVC, PS / EPS e bio-resinas emergentes que mantêm a forma durante o manuseamento e o armazenamento. De acordo com a Mordor Intelligence, os volumes são monitorizados em toneladas métricas e depois convertidos em receitas utilizando os preços de venda médios ponderados observados ao nível do conversor.

Exclusão do âmbito: As bolsas flexíveis descartáveis, os laminados multicamadas, as embalagens rígidas de papel ou metal e as inserções termoformadas feitas de cartão reciclado não fazem parte desta avaliação.

Visão geral da segmentação

- Por Tipo de Resina

- Polietileno (PE)

- Polietileno de Baixa Densidade (LDPE)

- Polietileno Linear de Baixa Densidade (LLDPE)

- Polietileno de Alta Densidade (HDPE)

- Politereftalato de Etileno (PET)

- Polipropileno (PP)

- Poliestireno (PS) e PS Expandido (EPS)

- Policloreto de Vinila (PVC)

- Outros Tipos de Resina

- Polietileno (PE)

- Por Tipo de Produto

- Garrafas e Potes

- Bandejas e Recipientes

- Contêineres Intermediários a Granel (IBCs)

- Tambores e Galões

- Outros Tipos de Produto

- Por Indústria de Uso Final

- Alimentos

- Salgadinhos e Confeitaria

- Produtos Frescos

- Produtos Lácteos

- Alimentos Secos e Cereais

- Alimentos para Animais de Estimação

- Outros Produtos Alimentares

- Bebidas

- Água Mineral

- Sucos e Néctares

- Bebidas à Base de Laticínios

- Refrigerantes Carbonatados

- Outras Bebidas

- Serviços de Alimentação

- Farmacêuticos

- Cosméticos e Cuidados Pessoais

- Industrial

- Outras Indústrias de Uso Final

- Alimentos

- Por Processo de Produção

- Moldagem por Sopro

- Moldagem por Injeção

- Extrusão

- Termoformagem

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas falaram com fornecedores de resina, sopradores, marcas de produtos lácteos, enchedores de produtos farmacêuticos e grandes expedidores de comércio eletrónico no Oeste, Norte e Sul da Índia. As entrevistas validaram a utilização da taxa de execução, os pesos médios dos contentores, a adoção de resina pós-consumo e os sinais de procura a curto prazo, preenchendo as lacunas deixadas pelos dados públicos e ancorando os principais pressupostos.

Pesquisa documental

Começámos com conjuntos de dados abertos do Department of Chemicals & Petro-Chemicals, da Directorate General of Commercial Intelligence & Statistics customs logs e do Ministry of Food Processing Industries, que, em conjunto, clarificam o fornecimento doméstico de resina e a produção de alimentos embalados. Os resumos das associações comerciais da All-India Plastics Manufacturers Association, do Indian Institute of Packaging e da Plastindia Foundation ofereciam mapas de capacidade de conversão e actualizações das taxas de reciclagem. Os 10-Ks das empresas, as apresentações para investidores e a imprensa de renome traçaram novas linhas de moldagem por sopro e movimentos de fusões e aquisições. A D&B Hoovers e a Dow Jones Factiva ajudaram a dimensionar as receitas dos conversores privados. Esta lista é ilustrativa; muitas outras fontes permitiram a realização de verificações de base e a criação de contexto.

Dimensionamento e previsão de mercado

Uma construção de cima para baixo começa com a produção de polímeros mais as importações líquidas, deduz a exportação de embalagens acabadas e aplica os rendimentos de conversão para obter a tonelagem de contentores, que é depois multiplicada pelos ASPs específicos do segmento. Os resultados são testados contra uma amostra ascendente de vendas de conversores e verificações de canal. Variáveis como o índice de produção de produtos de grande consumo, o consumo de leite per capita, a área de venda a retalho organizada, a taxa de recolha de sucata de PET, o spread do preço da resina e as adições de capacidade alimentam uma regressão multivariada que projecta a procura até 2030. A análise de cenários ajusta-se ao ritmo de cumprimento do EPR.

Validação de dados e ciclo de atualização

Os analistas da Mordor triangulam os resultados do modelo com os registos de expedição e as auditorias periódicas ao conversor. As variações que ultrapassam os limites estabelecidos desencadeiam um novo contacto com as fontes antes da aprovação. Os relatórios são actualizados anualmente, com actualizações intercalares sempre que as alterações de direitos, os grandes encerramentos de capacidade ou as mudanças de política alteram materialmente as perspectivas.

Porque é que a nossa linha de base para embalagens de plástico rígido na Índia exige fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas adoptam diferentes calendários fiscais, cabazes de resinas ou assumem uma inflação de preços uniforme.

Ao alinhar o âmbito com a realidade do conversor no terreno e ao atualizar os dados a cada doze meses, Mordor fornece um número pronto para a tomada de decisões que os compradores podem acompanhar ao longo do tempo.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 14,28 mil milhões de dólares (2025) | Inteligência de Mordor | - |

| 11,76 mil milhões de dólares (2025) | Consultoria Global A | Exclui tambores e IBCs; baseia-se apenas em inquéritos sobre vendas de conversores |

| 10,57 mil milhões de dólares (2024) | Editor de investigação B | Conta apenas PET e PEAD; aplica um único ASP elevado a todas as unidades de manutenção de equipamento |

| 12,89 mil milhões de dólares (exercício de 2025) | Empresa regional C | Utiliza o ano fiscal de base e o índice de preços dos plásticos genéricos com controlos primários limitados |

A comparação mostra que a amplitude do âmbito, a estratificação dos preços e a cadência de atualização são os principais factores de variação. Ao integrar fluxos de resina verificados com entrevistas ao vivo no mercado, a Mordor Intelligence oferece a base de referência mais equilibrada e transparente para os planeadores que procuram números fiáveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens rígidas de plástico da Índia?

O mercado vale USD 15,17 bilhões em 2026 e está projetado para atingir USD 20,53 bilhões até 2031.

Qual resina detém a maior participação no mercado de embalagens rígidas de plástico da Índia?

O Politereftalato de Etileno lidera com 33,02% de participação em 2025.

Por que os galões de HDPE têm maior demanda?

As metas governamentais de 20% de combustível misturado com etanol até 2025 exigem recipientes de HDPE quimicamente resistentes em toda a cadeia de abastecimento de combustível.

Como os mandatos de conteúdo reciclado afetarão os fornecedores de embalagens?

Um requisito de 30% de rPET a partir de abril de 2025 está impulsionando investimentos em reciclagem de garrafa para garrafa e aumentando os custos para as marcas sem fornecimento seguro de resina reciclada.

Qual setor de uso final está crescendo mais rapidamente?

As aplicações farmacêuticas apresentam o CAGR mais alto de 8,12%, impulsionadas pela expansão da produção indiana de medicamentos genéricos e vacinas.

Qual é a principal restrição que enfrenta a indústria?

As proibições estaduais de plásticos descartáveis e as novas normas BIS elevam as despesas de conformidade e desviam parte do volume para materiais alternativos.

Página atualizada pela última vez em: