Tamanho e Participação do Mercado de Serviços de Consultoria de Gestão da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

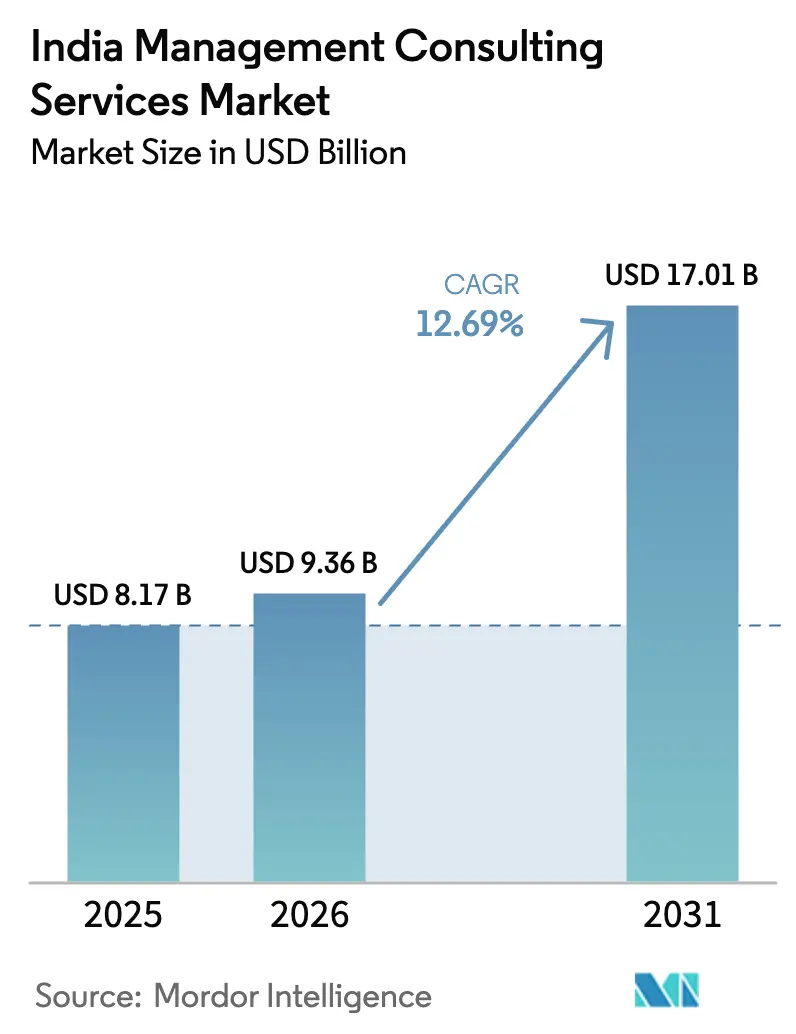

| Tamanho do mercado no ano base (2025) | 8.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.69% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria de Gestão da Índia por Mordor Intelligence

O tamanho do mercado de serviços de consultoria de gestão da Índia está projetado para expandir de USD 8,17 bilhões em 2025 e USD 9,36 bilhões em 2026 para USD 17,01 bilhões até 2031, registrando um CAGR de 12,69% entre 2026 e 2031. Uma mudança decisiva no orçamento, afastando-se da manutenção de tecnologia da informação legada em direção a programas de transformação, aliada a divulgações obrigatórias de sustentabilidade, está acelerando a demanda por suporte consultivo. As corporações estão direcionando capital para modelos operacionais nativos em nuvem, projetos-piloto de IA generativa e estruturas de ESG em toda a empresa, enquanto pequenas e médias empresas (PMEs) apoiadas por capital de risco buscam roteiros de estratégia de crescimento que protejam o capital disponível e desbloqueiem capital em estágios posteriores. Simultaneamente, mais de 1.580 centros de capacidade global (GCCs) já operam na Índia, levando as multinacionais a buscar engajamentos consultivos híbridos que combinam workshops na sede com entrega remota de análises. A intensidade competitiva permanece elevada à medida que as principais casas de estratégia globais, os braços consultivos das Big Four e as grandes empresas indianas de TI convergem para os mesmos orçamentos de transformação digital, comprimindo honorários e normalizando a precificação baseada em resultados. A rotatividade de talentos para funções de gestão de produtos e fundos de capital de risco, juntamente com o surgimento de plataformas de diagnóstico de autoatendimento impulsionadas por IA, apresentam ventos contrários estruturais.

Principais Conclusões do Relatório

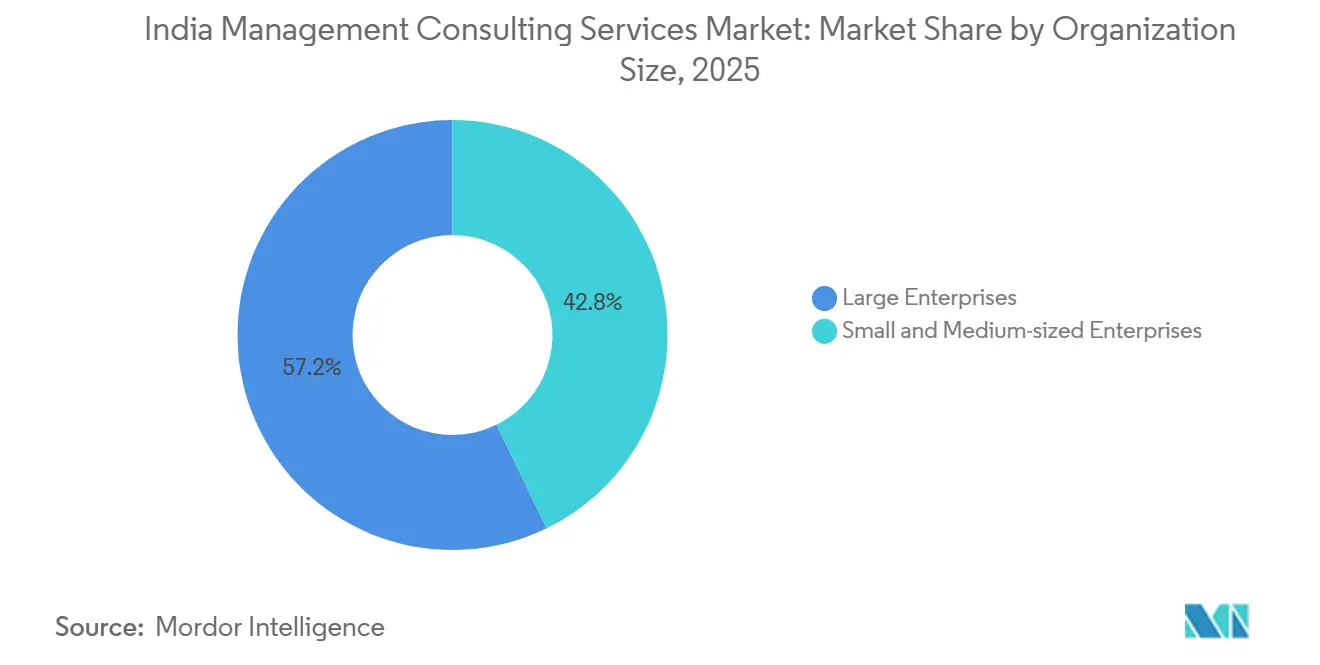

- Por porte organizacional, as grandes empresas lideraram com 57% de participação na receita em 2025, enquanto as PMEs têm previsão de avançar a um CAGR de 13,30% até 2031.

- Por tipo de serviço, a consultoria de estratégia comandou 31,50% da participação do mercado de serviços de consultoria de gestão da Índia em 2025, enquanto a consultoria de tecnologia está projetada para crescer a um CAGR de 12,96% até 2031.

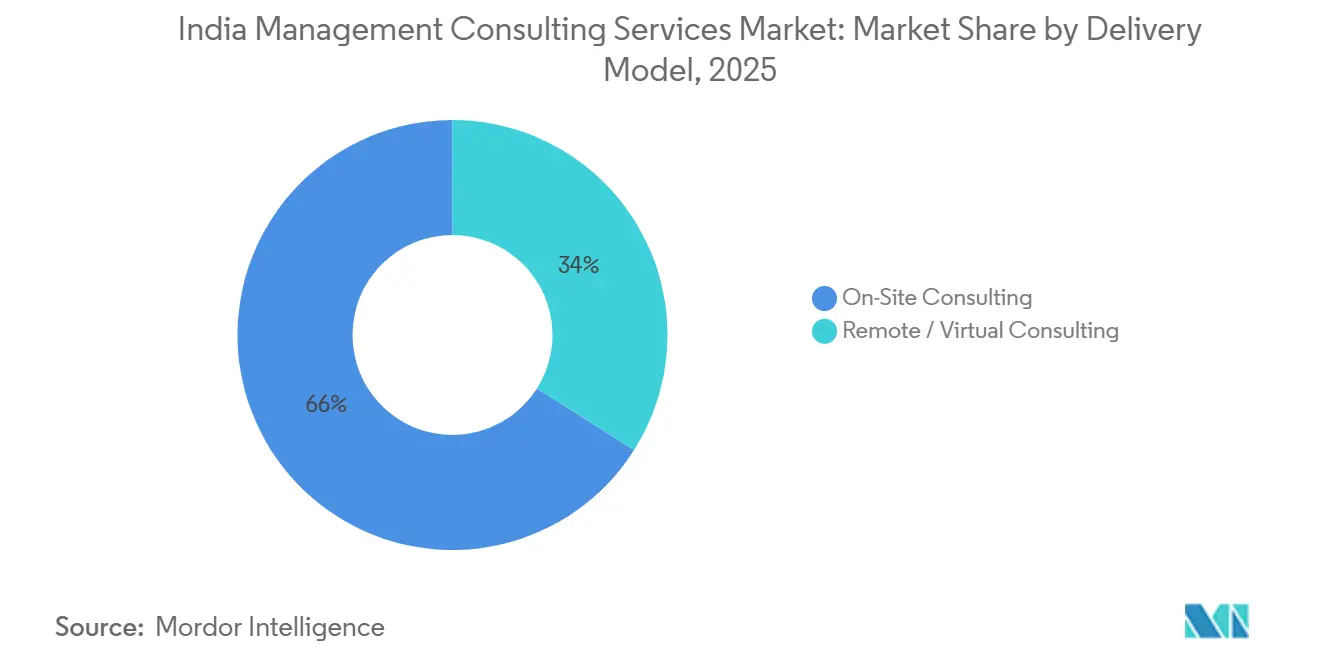

- Por modelo de entrega, a consultoria presencial representou 62% do tamanho do mercado de serviços de consultoria de gestão da Índia em 2025, mas a consultoria remota ou virtual está projetada para expandir a um CAGR de 13,42% entre 2026 e 2031.

- Por setor do usuário final, TI e telecomunicações controlaram 18,20% de participação em 2025, enquanto saúde e ciências da vida avançam a um CAGR de 13,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Consultoria de Gestão da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração dos Gastos com Transformação Digital pelas Grandes Corporações Indianas | +2.80% | Nacional, concentrado em Mumbai, Bengaluru, Delhi NCR, Hyderabad | Médio prazo (2 a 4 anos) |

| Necessidades Consultivas Obrigatórias de Relatórios de ESG Após a Implementação do BRSR pela SEBI | +1.90% | Nacional, com conformidade antecipada nas 1.000 principais entidades listadas | Curto prazo (≤ 2 anos) |

| Crescimento dos GCCs Demandando Engajamentos Consultivos Híbridos | +2.30% | Bengaluru, Hyderabad, Pune, Chennai, Gurugram | Médio prazo (2 a 4 anos) |

| Rápida Expansão de PMEs Apoiadas por Capital de Risco Exigindo Consultoria de Estratégia de Crescimento | +1.60% | Cidades de Nível 1 e Nível 2 com ecossistemas de startups | Curto prazo (≤ 2 anos) |

| Planejamento de Sucessão Corporativa em Meio a Transições Geracionais | +1.20% | Nacional, com concentração em conglomerados de gestão familiar | Longo prazo (≥ 4 anos) |

| Demanda por Manuais Operacionais de Recuperação Prontos para Negociação | +1.40% | Nacional, alinhado com admissões de casos do IBC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração dos Gastos com Transformação Digital pelas Grandes Corporações Indianas

Os conselhos aprovaram USD 110 bilhões em orçamentos de iniciativas digitais no exercício fiscal de 2025, 15% a mais do que no ano anterior, priorizando migração para a nuvem, consolidação de plataformas de dados e jornadas de clientes omnicanal. Os líderes financeiros incorporaram análises preditivas aos ciclos de previsão, os diretores de cadeia de suprimentos implantaram ferramentas de visibilidade em tempo real e as funções de recursos humanos automatizaram fluxos de trabalho de contratação para apoiar o crescimento em escala. O Panorama do CEO 2025 da KPMG constatou que 72% dos principais executivos indianos planejam aumentos anuais de dois dígitos no orçamento de tecnologia até 2027, mantendo consultores em regime de retenção para mandatos de gestão de mudanças e reengenharia de processos. Programas de transformação contínua estão substituindo implementações de TI pontuais, prolongando os períodos de engajamento e aprofundando a integração dos consultores nas operações dos clientes. Os projetos-piloto de IA generativa ampliam a complexidade, pois apenas 18% dos projetos atingiram escala de produção em 2025, ressaltando a necessidade de orientação consultiva sobre governança, requalificação de talentos e prontidão de dados.

Necessidades Consultivas Obrigatórias de Relatórios de ESG Após a Implementação do BRSR pela SEBI

O Conselho de Valores Mobiliários e Câmbio da Índia impôs o Relatório de Responsabilidade Empresarial e Sustentabilidade às 1.000 principais empresas listadas a partir do exercício fiscal de 2023, adicionando obrigações de divulgação quantitativa em nove princípios e 46 indicadores. Até o exercício fiscal de 2025, mais de 1.200 entidades estavam sujeitas à garantia do BRSR Core, criando demanda imediata por avaliações de materialidade, modelagem de emissões de Escopo 3 e due diligence de direitos humanos na cadeia de suprimentos. As penalidades por não conformidade e a garantia obrigatória de terceiros levaram as empresas a contratar consultores com expertise em contabilidade de carbono e pegada hídrica. A EY registrou um aumento de 40% ano a ano nos engajamentos de BRSR durante 2025, com valores médios de contrato entre USD 150.000 e USD 500.000. Bancos e investidores adicionaram cláusulas de ESG aos convênios de empréstimo, pressionando os tomadores do mercado intermediário a obter suporte consultivo para manter o acesso ao crédito.

Crescimento dos GCCs Demandando Engajamentos Consultivos Híbridos

A Índia abrigou 1.580 GCCs empregando 1,66 milhão de profissionais em 2024, e 40% dos mandatos recentes abrangem engenharia avançada e análises. As multinacionais que estabelecem GCCs encomendam estudos de entrada no mercado, planos de aquisição de talentos e designs de modelos operacionais que vinculam a governança onshore à execução offshore. A Deloitte relatou que 65% dos GCCs pesquisados planejam expandir o quadro de funcionários indiano em mais de 20% em três anos, com gastos com consultores focados no mapeamento de maturidade de capacidades e racionalização de pilha tecnológica. Estruturas de engajamento híbrido, nas quais os workshops de estratégia ocorrem na sede e as equipes remotas entregam análises a partir dos centros de entrega indianos, reduzem os custos do cliente, mas ampliam os ciclos de engajamento.

Rápida Expansão de PMEs Apoiadas por Capital de Risco Exigindo Consultoria de Estratégia de Crescimento

As startups captaram USD 11,3 bilhões em 1.217 negócios em 2024, com 68% fluindo para rodadas da Série A e posteriores, onde a precisão de governança e de entrada no mercado supera o crescimento a qualquer custo. Os investidores de capital de risco exigem consultores externos para dimensionamento de mercado, validação de economia unitária e prontidão para IPO. Os fundadores normalmente encomendam projetos de oito a doze semanas com preços entre USD 50.000 e USD 200.000, às vezes trocando participações acionárias por honorários. À medida que o inverno de financiamento redirecionou o foco para a lucratividade, a demanda por manuais de recuperação operacional e controle de queima de caixa acelerou, apresentando oportunidades para consultorias boutique fluentes na cultura de startups.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Persistente de Preços das Principais Empresas de Serviços de TI | -1.80% | Nacional, mais aguda nos segmentos do mercado intermediário | Curto prazo (≤ 2 anos) |

| Rotatividade de Talentos para o Ecossistema de Gestão de Produtos e Capital de Risco | -1.30% | Bengaluru, Mumbai, Delhi NCR | Médio prazo (2 a 4 anos) |

| Crescente Preferência dos Clientes por Estruturas de Honorários Baseadas em Resultados | -0.90% | Nacional, concentrado em empresas apoiadas por capital de risco | Médio prazo (2 a 4 anos) |

| Diagnósticos de Autoatendimento Impulsionados por IA Reduzindo a Demanda por Consultoria Básica | -1.10% | Nacional, afetando engajamentos de nível inicial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Persistente de Preços das Principais Empresas de Serviços de TI

Tata Consultancy Services, Infosys e Wipro incorporam consultoria em contratos de transformação plurianuais, aproveitando a escala dos centros de entrega para subcotizar as empresas especializadas em 20 a 30%. TCS Interactive, Infosys Consulting e Wipro Consulting registraram crescimento de receita de dois dígitos em 2025, com contratos típicos variando entre USD 2 milhões e USD 10 milhões. As ofertas agrupadas que abrangem estratégia, implementação e serviços gerenciados atraem os diretores de informação que buscam responsabilidade de fornecedor único, forçando as consultorias independentes a migrar para cima, em direção à consultoria de nível de conselho, ou para baixo, em direção à execução, ambas as quais comprimem as margens.

Rotatividade de Talentos para o Ecossistema de Gestão de Produtos e Capital de Risco

Consultores em meio de carreira capturam prêmios salariais de 30 a 40% ao migrar para posições de gestão de produtos ou funções de associado em capital de risco que oferecem participação acionária. A rotatividade subiu para 22 a 25% em 2025, particularmente entre os de alto desempenho. O êxodo reduz a profundidade do banco de talentos, infla os custos de recrutamento e acelera a promoção de funcionários juniores, o que pode diluir a qualidade da entrega ao cliente. As empresas respondem com remuneração diferida, intercâmbios e participação nos lucros, adicionando 8 a 12% às despesas gerais em um mercado já sensível a preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Porte Organizacional: As PMEs Passam de Margem para Motor de Crescimento

O tamanho do mercado de serviços de consultoria de gestão da Índia para PMEs está projetado para acelerar a um CAGR de 13,30% durante 2026-2031, superando o setor em geral. Os capitalistas de risco insistem em governança robusta e clareza de economia unitária antes de liberar fundos, enquanto os fundadores nativos digitais frequentemente carecem de expertise em processos. Os engajamentos normalmente se concentram em manuais de excelência comercial, arquitetura de precificação e painéis de eficiência de capital, com consultores aceitando participação acionária vinculada a marcos em vez de honorários, alinhando incentivos entre as partes. Programas governamentais como o Startup India reembolsam parte dos gastos com consultoria, reduzindo ainda mais as barreiras de entrada.

As grandes empresas mantiveram 57% da receita em 2025 ao financiar roteiros de transformação multimilionários abrangendo estratégia de nuvem, relatórios de ESG e integração pós-fusão. No entanto, seu crescimento modera à medida que as unidades de estratégia internas absorvem o trabalho de rotina e os centros cativos gerenciam as implementações operacionais. Os clientes ainda dependem de consultores externos para decisões de nível de conselho, mas os consultores devem articular estruturas proprietárias e credenciais de gestão de mudanças para proteger o prêmio de honorários. Ao longo do horizonte de previsão, as PMEs fornecem o portfólio de crescimento mais rápido, mas as grandes corporações permanecem essenciais para escala e referências de destaque.

Por Tipo de Serviço: A Consultoria de Tecnologia Torna-se a Estratégia em Ação

A consultoria de estratégia controlou 31,50% da participação do mercado de serviços de consultoria de gestão da Índia em 2025, mas a consultoria de tecnologia está prevista com um CAGR de 12,96%, refletindo que as escolhas arquitetônicas agora determinam a vantagem competitiva. Os projetos-piloto de IA generativa, as pilhas nativas em nuvem e as estruturas de segurança de confiança zero exigem equipes multidisciplinares que fundem a visão do setor com a fluência em engenharia. As empresas de consultoria, consequentemente, agrupam análises de entrada no mercado com roteiros de governança de dados e planos de requalificação da força de trabalho, ilustrando a dissolução de silos de serviços bem definidos.

A consultoria de operações permanece resiliente à medida que os fabricantes incorporam programas de produção enxuta e mapeamento de riscos da cadeia de suprimentos. A consultoria de RH ganha tração com os desafios de planejamento de sucessão e da guerra por talentos nos GCCs. Outros tipos de serviços — risco, conformidade e sustentabilidade — aproveitam o mandato do BRSR, com PwC e EY relatando crescimento de receita relacionada a ESG de 40% ano a ano em 2025. No geral, os clientes julgam cada vez mais as propostas com base em capacidades integradas, em vez de rótulos de serviços legados, forçando as consultorias a orquestrar equipes de entrega multidisciplinares.

Por Modelo de Entrega: O Modelo Remoto Encontra Seu Equilíbrio com o Híbrido

Os engajamentos presenciais preservaram 62% da receita em 2025 porque os workshops de descoberta e as decisões politicamente sensíveis favorecem a interação pessoal. No entanto, a consultoria remota está prevista para um CAGR de 13,42% à medida que os clientes aceitam equipes distribuídas para reduzir despesas de viagem e comprimir prazos. Os consultores aproveitam quadros brancos virtuais, plataformas de compartilhamento de código e canais de comunicação sempre ativos para executar fluxos de trabalho paralelos que anteriormente exigiriam sprints presenciais sequenciais. A norma híbrida está se estabilizando em duas a três visitas presenciais por mês, complementadas por reuniões virtuais diárias.

A entrega remota também abre o banco de talentos nacional, permitindo que as empresas implantem especialistas em assuntos de cidades de menor custo sem realocação. Os consultores podem conduzir projetos simultâneos, aumentando a utilização, mas exigindo disciplina rigorosa de gestão de engajamento para proteger a qualidade. Os clientes permanecem cautelosos com configurações exclusivamente remotas para programas de mudança cultural e coaching executivo, sinalizando que a presença física ainda demonstra comprometimento onde as emoções e as dinâmicas de poder são elevadas.

Por Setor do Usuário Final: Saúde e Ciências da Vida Sobem na Escada do Crescimento

Saúde e ciências da vida lideram a liga de crescimento com um CAGR de 13,88% até 2031, impulsionado por ensaios clínicos localizados, trilhas regulatórias de biossimilares e consolidação de redes hospitalares. Os consultores orquestram análises de seleção de locais, preparação de dossiês para a Organização Central de Controle de Padrões de Medicamentos e estratégias digitais de recrutamento de pacientes. As multinacionais que redirecionam ensaios da China aproveitam as vantagens de custo e diversidade genética da Índia, pressionando as equipes de consultoria a comprimir os prazos dos estudos sem comprometer a conformidade.

TI e telecomunicações comandaram 18,20% da receita em 2025, refletindo ciclos implacáveis de transformação digital. O crescimento modera à medida que os players de tecnologia amadurecem e internalizam algumas capacidades, mas a expansão dos GCCs mantém os pipelines de consultoria saudáveis. Os clientes do setor de serviços bancários, financeiros e de seguros (BFSI) buscam orientação sobre estruturas de API abertas, lançamentos de neobancos e diretrizes de segurança em nuvem do Banco de Reserva da Índia, garantindo um fluxo constante de projetos impulsionados por regulamentação. Os segmentos de manufatura, energia, governo, imóveis, varejo, mídia e hospitalidade apresentam oportunidades cíclicas alinhadas com incentivos de políticas, mercados de capitais e oscilações no sentimento do consumidor.

Análise Geográfica

A demanda mapeia-se de perto às metrópoles de Nível 1 — Mumbai, Bengaluru, Delhi NCR, Hyderabad, Pune e Chennai — contribuindo com aproximadamente 75% da receita de 2025. A dominância de Mumbai na consultoria de serviços financeiros repousa em sua concentração de bancos, seguradoras e empresas de mercados de capitais. Bengaluru permanece o epicentro da consultoria de tecnologia, abrigando mais de 450 GCCs e servindo como laboratório de inovação para as principais empresas globais de software. Delhi NCR canaliza engajamentos governamentais e do setor público devido à proximidade com os ministérios federais, enquanto Hyderabad e Pune atendem a clusters farmacêuticos e automotivos que requerem otimização da cadeia de suprimentos.

Cidades de Nível 2, como Ahmedabad, Jaipur, Kochi, Coimbatore e Visakhapatnam, têm previsão de crescer dois a três pontos mais rápido do que a média nacional, à medida que os governos estaduais promovem iniciativas de cidades inteligentes e os conglomerados regionais se profissionalizam. Melhorias de infraestrutura, corredores de carga dedicados e aeroportos modernizados reduzem o atrito logístico, mas a oferta limitada de talentos consultivos mantém os parâmetros de honorários marginalmente abaixo das taxas metropolitanas. As empresas de consultoria frequentemente revezam funcionários em curtos períodos ou oferecem prêmios de localização para estabelecer práticas locais.

Os mandatos transfronteiriços permanecem incipientes — menos de 5% do faturamento de 2025 — mas estão crescendo à medida que as consultorias indianas abrem escritórios no Sudeste Asiático e no Oriente Médio para exportar expertise centrada na Índia. O hub de Dubai da Zinnov e a expansão da RedSeer no Sudeste Asiático ilustram a ambição de reposicionar a Índia como um nó de exportação de conhecimento, em vez de apenas um local de arbitragem de custos.

Cenário Competitivo

O mercado de serviços de consultoria de gestão da Índia apresenta fragmentação moderada. As dez principais empresas — McKinsey, Boston Consulting Group, Bain, Deloitte, PwC, EY, KPMG, Tata Consultancy Services, Infosys e Wipro — detinham uma receita estimada de 45 a 50% em 2025, deixando espaço para boutiques focadas em setores. A pressão de preços é mais intensa na faixa de receita de USD 100 milhões a USD 1 bilhão, onde os clientes trocam o prestígio da marca pela certeza de custos, aceitando cláusulas de honorários baseadas em resultados que vinculam a remuneração ao valor realizado.

As principais casas de estratégia globais protegem o posicionamento premium mantendo baixa alavancagem de sócios e implantando ativos de diagnóstico proprietários. Seu desafio é reter talentos de nível médio atraídos por oportunidades de gestão de produtos que prometem participação acionária e autonomia de decisão. Os braços consultivos das Big Four vendem de forma cruzada a partir de relacionamentos de auditoria e investem em centros de excelência específicos do setor, enquanto as grandes empresas de TI agrupam consultoria em programas de transformação digital, usando a escala dos centros de entrega para oferecer roteiros integrados da estratégia aos serviços gerenciados.

As oportunidades de espaço em branco se concentram em torno da conformidade com o BRSR, manuais de recuperação operacional para casos do Código de Insolvência e Falência e planejamento de sucessão para conglomerados de gestão familiar. Boutiques como Zinnov (pesquisa e desenvolvimento em engenharia), RedSeer (análise do consumidor) e Technopak (cadeia de suprimentos do varejo) ganham projetos oferecendo engajamentos liderados por fundadores e profundo conhecimento do domínio. O investimento em tecnologia está redefinindo as curvas de custo: a Accenture sozinha investiu mais de USD 1 bilhão em ferramentas de IA e nuvem no exercício fiscal de 2025, e os primeiros adotantes relatam redução de 10 a 15% nos custos de entrega de projetos a partir de sistemas de gestão do conhecimento com IA generativa.

Líderes do Setor de Serviços de Consultoria de Gestão da Índia

McKinsey & Company Inc.

Boston Consulting Group Inc.

Deloitte Touche Tohmatsu India LLP

PricewaterhouseCoopers Services LLP

Accenture Solutions Pvt. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Deloitte India lançou um Centro de Excelência em IA Generativa em Bengaluru, comprometendo USD 50 milhões ao longo de três anos e contratando 500 especialistas.

- Dezembro de 2025: A PwC India adquiriu uma participação minoritária na Praxis Global Alliance para fortalecer as ofertas de estratégia de crescimento e transformação digital para clientes do mercado intermediário.

- Novembro de 2025: A Infosys Consulting fez parceria com a Confederação da Indústria Indiana para lançar um kit de ferramentas de conformidade com o BRSR subsidiado para empresas listadas de pequena capitalização.

- Outubro de 2025: A McKinsey abriu seu sétimo escritório indiano em Pune, com foco em clientes de manufatura automotiva e industrial, com planos de contratar 200 consultores.

Escopo do Relatório do Mercado de Serviços de Consultoria de Gestão da Índia

O Relatório do Mercado de Serviços de Consultoria de Gestão da Índia é Segmentado por Porte Organizacional (Grandes Empresas, Pequenas e Médias Empresas), Tipo de Serviço (Consultoria de Estratégia, Consultoria de Operações, Consultoria de RH, Consultoria de Tecnologia, Outros Tipos de Serviços), Modelo de Entrega (Consultoria Presencial, Consultoria Remota/Virtual), Setor do Usuário Final (TI e Telecomunicações, Saúde e Ciências da Vida, Serviços Financeiros, Manufatura e Industrial, Energia e Utilidades, Governo e Setor Público, Imóveis e Construção, Varejo e Bens de Consumo, Mídia, Entretenimento e Esportes, Hospitalidade e Viagens, Outros Setores do Usuário Final) e Geografia (Índia). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Consultoria de Estratégia |

| Consultoria de Operações |

| Consultoria de RH |

| Consultoria de Tecnologia |

| Outros Tipos de Serviços |

| Consultoria Presencial |

| Consultoria Remota / Virtual |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Serviços Financeiros (BFSI) |

| Manufatura e Industrial |

| Energia e Utilidades |

| Governo e Setor Público |

| Imóveis e Construção |

| Varejo e Bens de Consumo |

| Mídia, Entretenimento e Esportes |

| Hospitalidade e Viagens |

| Outros Setores do Usuário Final |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Tipo de Serviço | Consultoria de Estratégia |

| Consultoria de Operações | |

| Consultoria de RH | |

| Consultoria de Tecnologia | |

| Outros Tipos de Serviços | |

| Por Modelo de Entrega | Consultoria Presencial |

| Consultoria Remota / Virtual | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| Saúde e Ciências da Vida | |

| Serviços Financeiros (BFSI) | |

| Manufatura e Industrial | |

| Energia e Utilidades | |

| Governo e Setor Público | |

| Imóveis e Construção | |

| Varejo e Bens de Consumo | |

| Mídia, Entretenimento e Esportes | |

| Hospitalidade e Viagens | |

| Outros Setores do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual trajetória de receita está prevista para o mercado de serviços de consultoria de gestão da Índia entre 2026 e 2031?

O mercado está projetado para crescer de USD 9,36 bilhões em 2026 para USD 17,01 bilhões até 2031, refletindo um CAGR de 12,69%.

Qual segmento de clientes apresenta o crescimento mais rápido nos gastos com consultoria na Índia?

Espera-se que as PMEs aumentem os gastos com consultoria a um CAGR de 13,30% até 2031, superando as grandes empresas.

Qual linha de serviço está se expandindo mais rapidamente nos engajamentos de consultoria?

A consultoria de tecnologia está projetada para crescer a um CAGR de 12,96% à medida que as empresas integram arquiteturas de nuvem e IA generativa.

Por que a saúde é um setor de usuário final de alto crescimento para os consultores?

A localização de ensaios clínicos, as trilhas de biossimilares e a consolidação de redes hospitalares estão impulsionando um CAGR de 13,88% na demanda por consultoria relacionada à saúde.

Como os modelos de entrega estão mudando no período pós-pandemia?

Estruturas híbridas que combinam visitas presenciais limitadas com entrega virtual estão se tornando padrão, permitindo que a consultoria remota cresça a um CAGR de 13,42%.

Qual é a principal pressão de preços sobre as consultorias tradicionais?

As principais empresas de serviços de TI integrados agrupam estratégia com implementação, subcotizando as empresas independentes em até 30% em engajamentos comparáveis.

Página atualizada pela última vez em: