Tamanho e Participação do Mercado de Design de Interiores da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

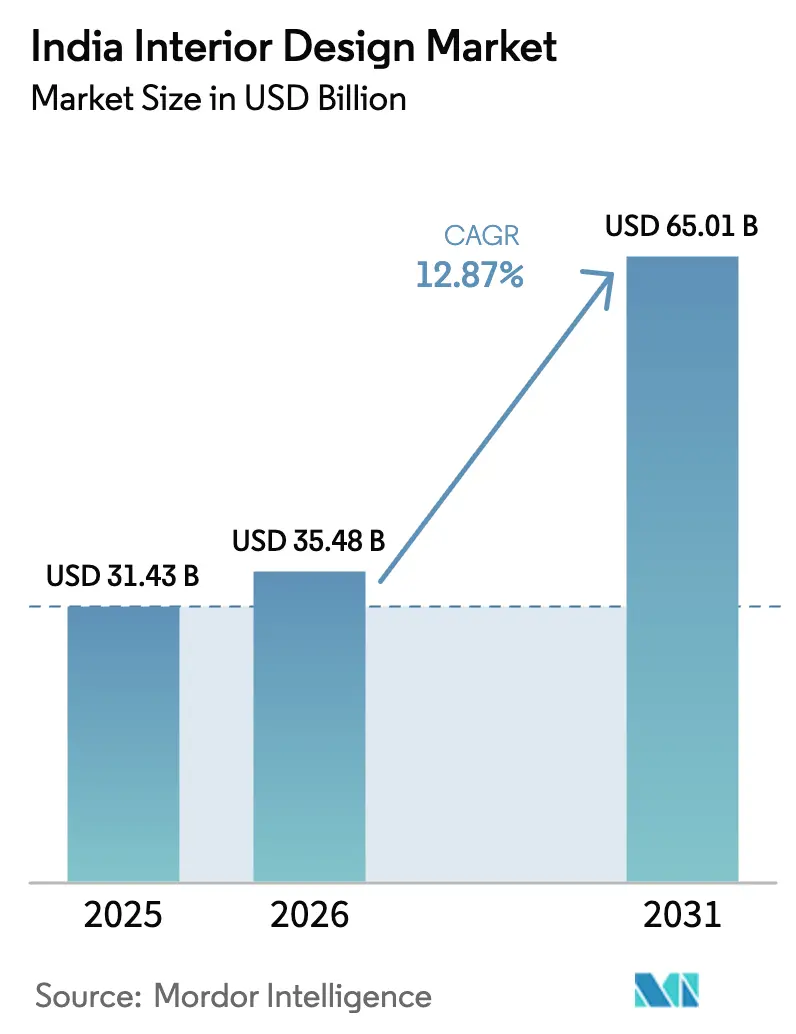

| Tamanho do mercado no ano base (2025) | 31.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 35.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 65.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.87% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Design de Interiores da Índia por Mordor Intelligence

O tamanho do Mercado de Design de Interiores da Índia está projetado em USD 31,43 bilhões em 2025, USD 35,48 bilhões em 2026, e deve atingir USD 65,01 bilhões até 2031, crescendo a um CAGR de 12,87% de 2026 a 2031.

Os projetos comerciais representaram uma clara maioria em 2025, enquanto o segmento residencial está se acelerando com base no aumento da renda disponível e nos programas habitacionais em curso que convertem a demanda latente em interiores executados. A nova construção permanece maior do que a renovação, embora as especificações orientadas por retrofit estejam se espalhando pelo estoque de escritórios Classe A, onde os ciclos de atualização se alinham com os padrões de ESG e bem-estar. As faixas de preço intermediárias continuam a comandar a maior participação, mas os pacotes de nível econômico estão crescendo mais rapidamente à medida que os modelos de e-commerce turnkey alcançam clientes em cidades de segundo e terceiro nível. O Norte da Índia lidera em participação regional, com o Leste e o Nordeste expandindo mais rapidamente à medida que a conectividade, os formatos de varejo e a execução baseada em plataformas se combinam para formalizar gastos que anteriormente favoreciam contratantes não organizados.

Principais Conclusões do Relatório

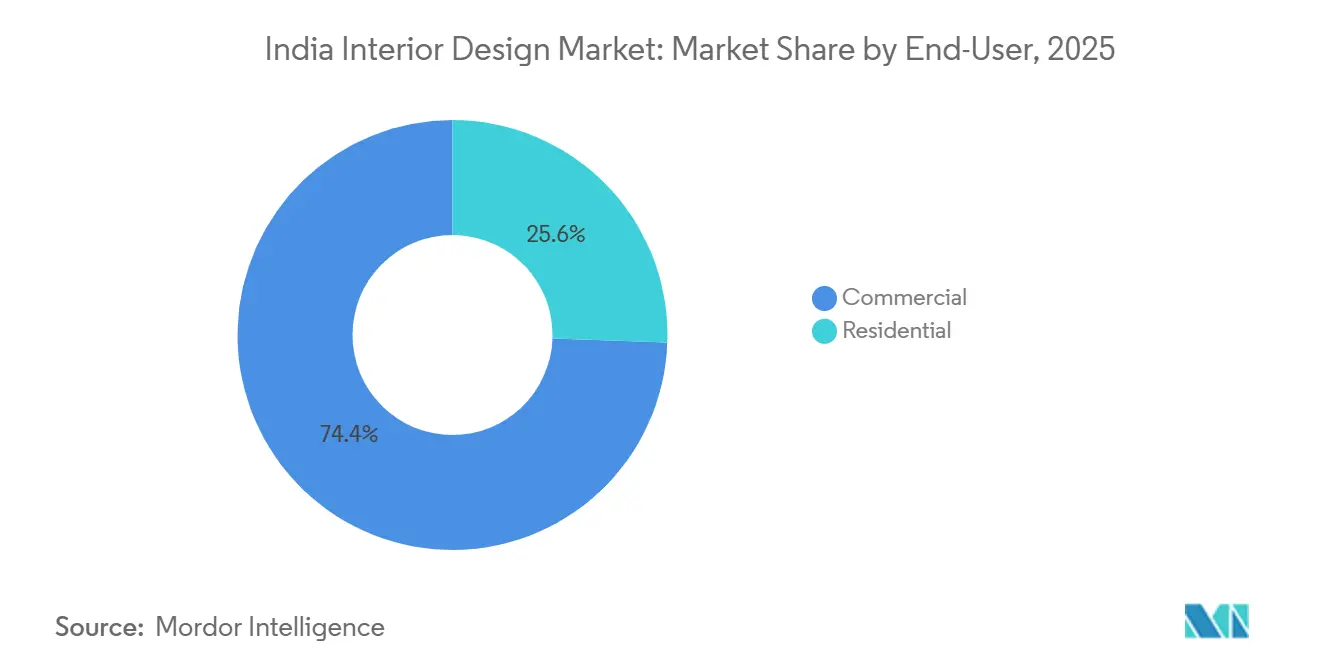

- Por usuário final, o segmento comercial deteve 74,44% da receita em 2025, enquanto o residencial deve avançar a um CAGR de 16,47% até 2031.

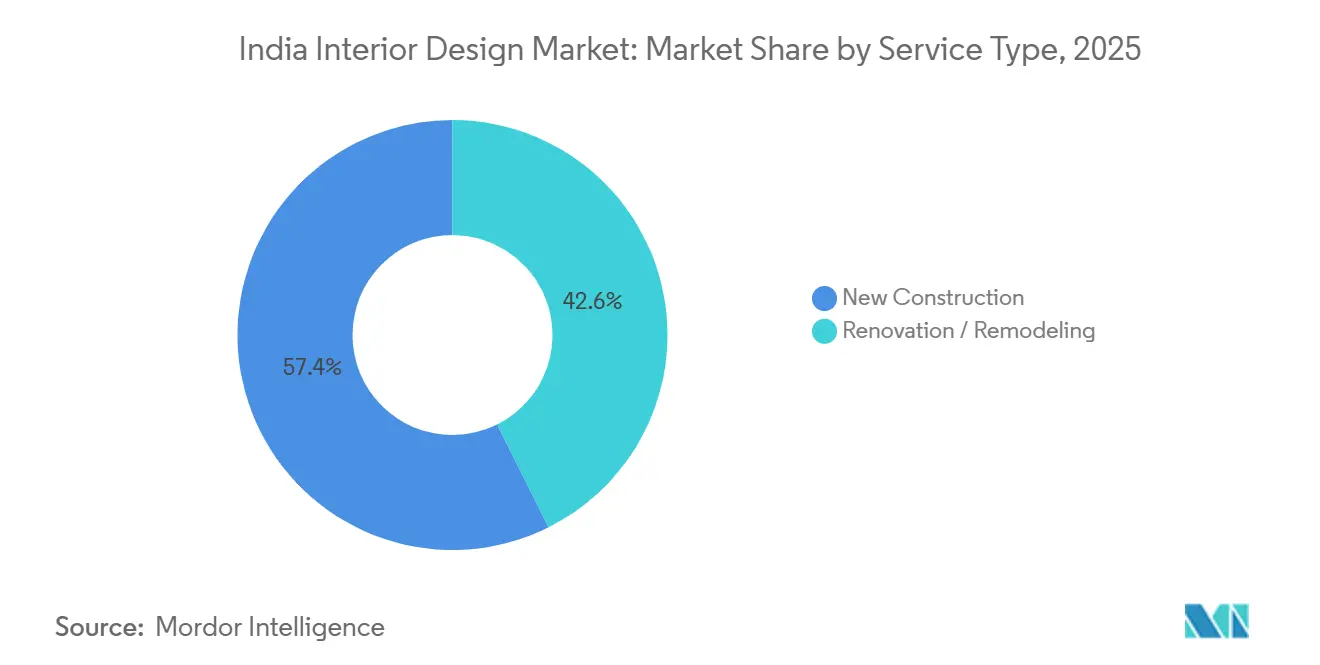

- Por tipo de serviço, a nova construção representou 57,39% da receita em 2025, enquanto a renovação e remodelação devem crescer a um CAGR de 13,35% até 2031.

- Por faixa de preço, o segmento intermediário capturou 52,35% em 2025, enquanto o segmento econômico deve crescer a um CAGR de 14,76% até 2031.

- Por geografia, o Norte da Índia comandou 39,87% em 2025, enquanto o Leste e o Nordeste da Índia devem expandir a um CAGR de 11,87% durante 2026–2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Design de Interiores da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Urbanização acelerada e aumento da renda disponível | +3.2% | Nacional, mais forte em cidades de primeiro nível | Médio prazo (2-4 anos) |

| Programas governamentais de habitação e infraestrutura (PMAY, Cidades Inteligentes) | +2.8% | Nacional, com transbordamento para áreas rurais | Longo prazo (≥ 4 anos) |

| Boom do mercado imobiliário comercial em escritórios, varejo e hotelaria | +3.5% | Metrópoles e cidades de primeiro nível (Bengaluru, Mumbai, Delhi-NCR) | Curto prazo (≤ 2 anos) |

| A visualização digital de design (VR/IA) está acelerando a aquisição de clientes | +1.9% | Nacional, ganhos iniciais em cidades de primeiro e segundo nível | Curto prazo (≤ 2 anos) |

| Interiores especializados para instalações de moradia sênior e assistida | +0.8% | Sul da Índia (60% de participação de mercado), metrópoles urbanas | Médio prazo (2-4 anos) |

| Pacotes turnkey de e-commerce para cidades de segundo/terceiro nível para residências de renda média | +1.9% | Cidades de segundo/terceiro nível (Jaipur, Lucknow, Indore, Chandigarh) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Urbanização Acelerada e Aumento da Renda Disponível

Os ventos favoráveis ao consumo na Índia estão se traduzindo em maiores gastos orientados ao design tanto nos segmentos premium quanto nos de massa, com as metrópoles absorvendo tíquetes maiores e as cidades não metropolitanas adotando serviços baseados em plataformas pela primeira vez. Os domicílios urbanos estão priorizando a otimização de espaço e intervenções modulares à medida que as famílias de dupla renda se expandem, o que eleva a adoção de pacotes integrados de design e execução. As plataformas organizadas estão usando a expansão de lojas e estúdios para capturar esses grupos, com Livspace e HomeLane ampliando a presença nas cidades juntamente com a visualização online que reduz o atrito[1]Equipe Editorial, "Receita da Livspace Cresce 23% para USD 164,8 milhões no FY25," Tech in Asia, techinasia.com. À medida que mais domicílios cruzam os principais limiares de renda, a preferência muda da marcenaria sem marca para garantias, acordos de nível de serviço e sistemas modulares de marca. Essas mudanças estão fortalecendo os funis de conversão e a previsibilidade do pipeline para os canais organizados no mercado de design de interiores da Índia.

Programas Governamentais de Habitação e Infraestrutura

O PMAY-G e o PMAY-U 2.0 estão sustentando a demanda básica por produtos de interiores em escala ao padronizar cozinhas, banheiros e instalações essenciais em unidades sancionadas e residências concluídas[2]Ministério do Desenvolvimento Rural, "Departamento de Desenvolvimento Rural: Balanço do Ano 2025," Agência de Informação à Imprensa, pib.gov.in. As diretrizes operacionais do PMAY-U 2.0 estabelecem requisitos claros sobre a qualidade dos acabamentos e instalações, o que se traduz em volumes constantes para fornecedores de marcas e instaladores turnkey. A Submissão de Tecnologia e Inovação no âmbito do PMAY promove construção inovadora e design passivo, o que impulsiona os segmentos acessíveis em direção a melhores materiais e especificações mais ecológicas. Os projetos de cidades inteligentes e as reformas urbanas relacionadas catalisam os ciclos de instalação para escritórios Classe A, espaços de varejo e empreendimentos de uso misto, alimentando os pipelines de interiores comerciais nas cidades participantes. Essas políticas ampliam o horizonte de demanda para o mercado de design de interiores da Índia por meio de uma combinação de financiamento público, especificações obrigatórias e sinais de investimento privado.

Boom do Mercado Imobiliário Comercial em Escritórios, Varejo e Hotelaria

A Índia ultrapassou 70 milhões de pés quadrados de locação de escritórios em 2025, com os GCCs multinacionais ancorando uma grande parcela, e isso agora está se traduzindo em um impulso de instalação de múltiplos trimestres. A reforma e o retrofit estão ganhando importância à medida que o estoque Classe A envelhecido responde aos padrões de bem-estar, classificações de ESG e necessidades de trabalho híbrido. A locação de varejo aumentou durante 2025 com o novo fornecimento de shoppings e as mudanças de categoria impulsionando a construção de lojas, o design experiencial e as especificações orientadas por marcas nas principais metrópoles. À medida que as pegadas de varejo se expandem, os formatos de hotelaria e entretenimento estão renovando os interiores para se diferenciar e melhorar os rendimentos em distritos de alto tráfego. Essa atividade comercial fortalece a visibilidade de curto prazo para o mercado de design de interiores da Índia, particularmente em Bengaluru, Mumbai e Delhi-NCR.

Visualização Digital de Design, Acelerando a Aquisição de Clientes

A tecnologia de design está comprimindo a jornada do conceito ao contrato, pois a visualização 3D, a RA e os passeios virtuais de RV permitem que os clientes finalizem layouts e materiais mais rapidamente. As plataformas integram aprendizado de máquina em configuradores que produzem preços em tempo real e layouts automatizados, melhorando a conversão nos canais online e nas lojas físicas. Os participantes omnicanal estão enriquecendo a descoberta por meio de experiências de RA e quiosques interativos planejados que estendem a navegação além do horário de funcionamento das lojas e elevam a qualidade do engajamento. A tecnologia também reduz o retrabalho e as visitas ao local ao melhorar o alinhamento de expectativas, o que importa em mercados sensíveis a custos e modelos de franquia em múltiplas cidades. Esses ganhos apoiam economias de escala e ajudam os players organizados a ampliar o alcance no mercado de design de interiores da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lado da oferta altamente fragmentado e competitivo em preço | -1.8% | Nacional, mais agudo em cidades de segundo/terceiro nível | Longo prazo (≥ 4 anos) |

| Custo de conformidade com regulamentações de construção/verdes | -1.2% | Nacional, concentrado em metrópoles com normas de ESG mais rígidas | Médio prazo (2-4 anos) |

| Atrasos em projetos induzidos pela pandemia e pressões sobre o fluxo de caixa | -0.9% | Nacional, efeitos persistentes em mercados de segundo/terceiro nível | Curto prazo |

| Escassez de designers credenciados fora das metrópoles | -1.4% | Cidades de segundo/terceiro nível e áreas rurais, aguda no Leste e Nordeste | Longo prazo |

| Fonte: Mordor Intelligence | |||

Lado da Oferta Altamente Fragmentado e Competitivo em Preço

Muitas transações ainda fluem por meio de carpinteiros não organizados e pequenas oficinas que competem em preço sem processos padronizados ou controles de conformidade. Essa fragmentação aumenta os riscos de execução em projetos complexos que precisam de prazos garantidos, coordenação de múltiplos fornecedores e garantias formais. As plataformas organizadas que não se integram verticalmente enfrentam pressão de margem quando os custos de materiais e logística não estão sob controle rigoroso. Os movimentos de integração vertical, incluindo investimentos em fabricação de componentes e atendimento centralizado, são tentativas de estabilizar as margens e encurtar os prazos de entrega. Até que as normas de qualidade se tornem universais, os domicílios de mercado médio continuarão a avaliar opções de aluguel e assinatura para evitar grandes gastos iniciais e reduzir a complexidade do projeto, o que adiciona um caminho alternativo distinto dentro do mercado de design de interiores da Índia.

Custo de Conformidade com Regulamentações de Construção e Verdes

À medida que a adoção de ESG se aprofunda, os projetos que visam inquilinos Classe A ou contratos governamentais devem cumprir com o IGBC, LEED ou padrões comparáveis, o que eleva os custos nas escolhas de materiais e na documentação. Os requisitos estaduais sobre monitoramento de emissões, gestão da água e substâncias perigosas se traduzem em qualificação mais rigorosa de fornecedores e processos no local. A trajetória do BRSR da SEBI expande as expectativas de rastreamento e relatório do Escopo 3 que fluem para as rotinas de aquisição e auditoria nas cadeias de suprimentos[3]Editores, "Mercado Imobiliário 2025 – Índia, Tendências e Desenvolvimentos," Chambers and Partners, chambers.com. Embora os espaços com certificação verde possam exigir prêmios de aluguel, os fornecedores menores precisam atualizar suas capacidades para atender aos limites de documentação e desempenho. Essas dinâmicas reformulam as estratégias de licitação e especificação no mercado de design de interiores da Índia à medida que a prontidão para conformidade se torna um diferenciador[4]Equipe Editorial da Puravankara Limited, "Certificação de Construção Verde na Índia: Moldando o Futuro da Infraestrutura," Puravankara, puravankara.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Plataformas Organizadas Capturam Participação Comercial, Volumes Residenciais Aumentam

O segmento comercial deteve 74,44% da participação do mercado de design de interiores da Índia em 2025, com o impulso de locação em escritórios Classe A e varejo se convertendo em pipelines de instalação de múltiplos trimestres. A demanda por escritórios é reforçada pelos GCCs multinacionais e inquilinos de tecnologia, que exigem interiores de alta especificação alinhados aos benchmarks globais de bem-estar, energia e acessibilidade. As categorias de varejo estão expandindo suas pegadas e atualizando as lojas com instalações experienciais que elevam o tempo de permanência e as taxas de conversão nos principais mercados urbanos. As especificações corporativas impulsionam volumes consistentes em estações de trabalho modulares, sistemas acústicos e iluminação integrada, que os players organizados entregam com qualidade previsível. Essa combinação de demanda corporativa constante e aquisição formalizada apoia uma economia de projetos repetível em todo o mercado de design de interiores da Índia.

A demanda residencial é o usuário final de crescimento mais rápido, com expectativa de expansão a um CAGR de 16,47% até 2031, energizada pelo aumento de renda e pelos programas habitacionais governamentais com requisitos explícitos de acabamento. As plataformas estão se diferenciando por meio de visualização habilitada por IA, garantias e instalação de ponta a ponta que reduzem os riscos dos projetos para proprietários que antes dependiam de múltiplos contratantes. O volume residencial escalou à medida que as redes se espalharam por mais cidades, auxiliadas pela abertura de lojas e formatos de franquia que reduzem as barreiras de entrada nos mercados regionais. Os requisitos padronizados de interiores no âmbito do PMAY-U 2.0 e do PMAY-G sustentam a demanda de base por instalações essenciais, aprofundando ainda mais os volumes endereçáveis dos fornecedores. Essa evolução fortalece o papel dos canais organizados no setor de design de interiores da Índia, ampliando o acesso aos serviços de design e melhorando a confiabilidade dos projetos.

Por Tipo de Serviço: Nova Construção Lidera, Mas a Renovação Captura a Demanda por Retrofit de ESG

A nova construção representou 57,39% do tamanho do mercado de design de interiores da Índia em 2025, apoiada por grandes desenvolvimentos de escritórios e varejo, bem como por programas habitacionais orientados por políticas que especificam as etapas de acabamento. As adições de escritórios e os projetos de uso misto geram ampla demanda por instalações em andares corporativos, áreas comuns e fachadas de varejo com prazos rigorosos. Os gastos públicos de capital e os pipelines de investimento privado criam carteiras de pedidos previsíveis para empreiteiros gerais e parceiros de design nos principais corredores. Isso sustenta a escala para aquisição e logística, permitindo que plataformas e fabricantes consolidem a demanda em produção e distribuição centralizadas. O efeito cumulativo apoia a utilização constante no mercado de design de interiores da Índia quando combinado com a atividade de renovação urbana.

A renovação e remodelação são a linha de serviço de crescimento mais rápido, a um CAGR de 13,35% até 2031, à medida que os proprietários buscam retrofits que melhorem o apelo aos inquilinos, a eficiência energética e a reconfiguração do espaço. Uma parcela considerável do estoque de escritórios está pronta para reforma, com atualizações direcionadas apoiando aluguéis mais altos e melhorias no valor dos ativos para os proprietários. As plataformas organizadas estão pilotando pacotes de rápida execução para pequenos espaços, um formato que atende às necessidades residenciais e comerciais sensíveis ao tempo. As metas de certificação verde e os recursos de bem-estar são agora comuns nos briefings de renovação, alinhando o estoque mais antigo com as necessidades ocupacionais atualizadas. O resultado é uma combinação mais rica de obras novas e de retrofit que estabiliza o fluxo de projetos no mercado de design de interiores da Índia.

Por Faixa de Preço: O Segmento Intermediário se Mantém, o Econômico Sobe com Pacotes Turnkey de E-Commerce

A faixa intermediária comandou 52,35% em 2025, pois os domicílios urbanos equilibraram a funcionalidade modular com a disciplina orçamentária, favorecendo os instaladores organizados para resultados previsíveis. As marcas omnicanal expandiram lojas e modelos de serviço para aprofundar o alcance e melhorar a experiência do cliente antes da compra final. À medida que a qualidade da visualização melhorou, os clientes intermediários migraram para soluções integradas que incluem design, fabricação e instalação sob uma única garantia. Essa faixa se mostra resiliente à medida que as marcas adicionam quartos especializados, linhas de jogos e categorias infantis que consolidam a participação na carteira. Esses movimentos consolidam a liderança intermediária em todo o mercado de design de interiores da Índia.

A faixa econômica é a faixa de preço de crescimento mais rápido, a um CAGR de 14,76%, pois os pacotes de plataforma entregam módulos padrão a preços claros, auxiliados pela descoberta online e instalações mais rápidas. Os modelos de franquia permitem adições rápidas de cidades enquanto compartilham custos locais de marketing e vendas com parceiros em cidades menores. As assinaturas de aluguel estão ganhando força entre os clientes que desejam flexibilidade e custos iniciais mínimos, reformulando as escolhas de mobiliário de nível básico. À medida que os controles de qualidade do BIS se tornam mais rígidos, as ofertas econômicas de marcas podem se diferenciar em credenciais de segurança e durabilidade em relação às alternativas não organizadas. Esses sinais reforçam uma rampa de acesso acessível aos interiores organizados, o que amplia a cobertura do mercado enquanto eleva os padrões de qualidade no mercado de design de interiores da Índia.

Análise Geográfica

O Norte da Índia deteve 39,87% em 2025, com a concentração comercial de Delhi-NCR e as grandes pegadas de varejo ancorando a demanda por instalações em todas as categorias. A região se beneficia dos desenvolvimentos contínuos de shoppings, escritórios e uso misto que sustentam os pipelines para marcas organizadas e empreiteiros gerais. A IKEA continua sua estratégia multiformato com estúdios menores complementando as lojas principais, enquanto novos investimentos em "espaços de encontro" no cluster da NCR expandem o trabalho de interiores orientado ao varejo. Os planos de lojas das plataformas refletem essa densidade, com modelos de serviço omnicanal aproveitando o engajamento físico e online no mercado de design de interiores da Índia.

O Leste e o Nordeste são as regiões de crescimento mais rápido, a um CAGR de 11,87% até 2031, à medida que a conectividade e a expansão do varejo organizado reduzem a lacuna de adoção. As expansões de franquias por marcas de móveis e interiores em cidades como Guwahati e Siliguri estão desbloqueando novos formatos de lojas e estúdios. O Sul da Índia lidera segmentos especializados, como moradia sênior, apoiado por ecossistemas urbanos que favorecem interiores orientados ao bem-estar e conveniências habilitadas por tecnologia. Essa combinação de dinâmicas regionais expande a base endereçável para ofertas organizadas no mercado de design de interiores da Índia.

O Oeste da Índia continua a se premiumizar, com Mumbai e Pune atraindo varejistas internacionais e inquilinos de escritórios de alta especificação que exigem instalações experienciais. Os lançamentos de lojas por marcas omnicanal e parceiros de franquia mostram a capacidade da região de absorver capacidade organizada em escala. Os formatos de coworking e escritórios gerenciados estão ampliando as tipologias de espaço de trabalho, impulsionando soluções de interiores que enfatizam modularidade, acústica e zonas colaborativas. Essas tendências sustentam uma combinação diversificada de projetos que reforça a resiliência regional em todo o mercado de design de interiores da Índia.

Cenário Competitivo

O mercado de design de interiores da Índia está se bifurcando entre plataformas organizadas que escalam redes omnicanal e fornecedores não organizados que competem em preço em bolsões fora das metrópoles. As plataformas se diferenciam por meio de visualização, garantias e gestão de projetos que reduzem o risco de execução tanto para proprietários quanto para inquilinos corporativos. A Livspace reportou crescimento de 23% ano a ano no FY25, enquanto se deslocava para grupos premium e premium de massa que aceitam taxas mais altas por execução completa. A HomeLane marcou uma inflexão de lucratividade no quarto trimestre do FY25, refletindo a escala de franquias e a disciplina operacional focada no custo de aquisição de clientes e no volume de produção.

A integração vertical e o controle da cadeia de suprimentos estão ganhando favor como formas de estabilizar as margens e reduzir as margens de componentes importados. A participação estratégica da Livspace em um fabricante de ferragens para móveis apoia o fornecimento local para comprimir custos e encurtar os prazos de entrega. A Godrej Interio tem como meta USD 1.169,4 milhões (INR 10.000 crore) em três anos com uma identidade de marca aprimorada, pegada de lojas expandida e experiências online imersivas que melhoram a descoberta e a conversão. A IKEA está calibrando os formatos de lojas adicionando estúdios menores para capturar mercados locais que complementam o magnetismo de tráfego das grandes lojas principais.

As empresas de design incorporadas em GCCs e modelos de trabalho híbrido estão usando layouts baseados em dados, ferramentas generativas e sistemas flexíveis para ganhar projetos empresariais. As plataformas de aluguel e assinatura, como Furlenco Designs, oferecem uma proposta de valor alternativa para clientes que preferem acesso e flexibilidade à propriedade, mudando os padrões de gastos com móveis e interiores. À medida que as regulamentações elevam a importância da documentação e das certificações, os players organizados que conseguem coordenar fornecedores em conformidade ganham vantagem em licitações maiores. Esses ajustes estratégicos estão reformulando os manuais competitivos e elevando os padrões de execução em todo o mercado de design de interiores da Índia.

Líderes do Setor de Design de Interiores da Índia

Homelane

Pepperfry Studio

Urban Ladder

IKEA India – Planning Studio

Godrej Interio

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Livspace reportou crescimento de receita de 23% ano a ano no FY25, atingindo USD 170,7 milhões (INR 1.460 crore), e reduziu pela metade sua perda de EBITDA ajustado; planeja expandir sua rede de lojas de mais de 150 lojas em 90 cidades para mais de 200 lojas em mais de 100 cidades até março de 2026.

- Outubro de 2025: A HomeLane reportou crescimento de receita de 22% no FY25 e alcançou lucratividade de EBITDA no quarto trimestre do FY25, com a entidade combinada HomeLane–DesignCafe reduzindo as perdas e visando lucratividade anual no FY26.

- Dezembro de 2025: A HomeLane anunciou planos para adicionar 100 lojas lideradas por franquias nos próximos 12 meses, expandindo além das metrópoles usando os formatos FOFO e FOCO.

- Setembro de 2025: A Godrej Interio revelou uma identidade de marca renovada e uma estratégia focada em inovação orientada ao design e experiência omnicanal aprimorada, com planos de expandir sua presença física para aproximadamente 1.500 lojas e dobrar a receita para USD 1.169,4 milhões (INR 10.000 crore) nos próximos anos.

Escopo do Relatório do Mercado de Design de Interiores da Índia

O setor de design de interiores é uma ciência especializada que transforma o interior de um espaço para criar um ambiente mais saudável e mais bonito. Uma análise completa do contexto do Mercado de Design de Interiores da Índia, que inclui uma avaliação das tendências emergentes do mercado por segmentos, mudanças significativas na dinâmica do mercado e a visão geral do mercado, é abordada no relatório.

O mercado de design de interiores é segmentado por usuário final, tipo de serviço, faixa de preço e geografia. Por usuário final, o mercado é segmentado em comercial e residencial. Por tipo de serviço, o mercado é segmentado em nova construção e renovação/remodelação. Por faixa de preço, o mercado é segmentado em econômico, intermediário e premium/luxo. Por geografia, o mercado é segmentado em Norte da Índia, Oeste da Índia, Sul da Índia e Leste e Nordeste da Índia. O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Residencial |

| Comercial |

| Nova Construção |

| Renovação / Remodelação |

| Econômico |

| Intermediário |

| Premium / Luxo |

| Norte da Índia |

| Oeste da Índia |

| Sul da Índia |

| Leste e Nordeste da Índia |

| Por Usuário Final | Residencial |

| Comercial | |

| Por Tipo de Serviço | Nova Construção |

| Renovação / Remodelação | |

| Por Faixa de Preço | Econômico |

| Intermediário | |

| Premium / Luxo | |

| Por Região | Norte da Índia |

| Oeste da Índia | |

| Sul da Índia | |

| Leste e Nordeste da Índia |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de design de interiores da Índia?

O tamanho do mercado de design de interiores da Índia é de USD 35,48 bilhões em 2026 e está previsto para atingir USD 65,01 bilhões até 2031 a um CAGR de 12,87%.

Qual usuário final está crescendo mais rapidamente no mercado de design de interiores da Índia?

O residencial é o de crescimento mais rápido, com expectativa de expansão a um CAGR de 16,47% até 2031, à medida que as rendas aumentam e os programas habitacionais exigem interiores acabados.

Qual linha de serviço está se expandindo mais rapidamente no mercado de design de interiores da Índia?

A renovação e remodelação estão crescendo a um CAGR de 13,35%, pois os retrofits de escritórios, os critérios de bem-estar e a conformidade com ESG impulsionam as atualizações do estoque existente.

Como as plataformas estão mudando a experiência do cliente no mercado de design de interiores da Índia?

A visualização habilitada por IA, a RA e a RV reduzem os ciclos de decisão e melhoram a transparência de custos, enquanto os showrooms omnicanal e os formatos de franquia ampliam o acesso em cidades em crescimento.

Quais regiões lideram a demanda no mercado de design de interiores da Índia?

O Norte da Índia lidera em participação devido à base comercial de Delhi-NCR, enquanto o Leste e o Nordeste da Índia crescem mais rapidamente à medida que a conectividade e o varejo organizado se expandem.

Quais regulamentações estão influenciando as especificações no mercado de design de interiores da Índia?

Os controles de qualidade do BIS e as estruturas de certificação verde, como o IGBC e o LEED, estão cada vez mais incorporados nos critérios dos projetos, elevando os requisitos de documentação e desempenho.

Página atualizada pela última vez em: