Tamanho e Participação do Mercado de Fundição da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

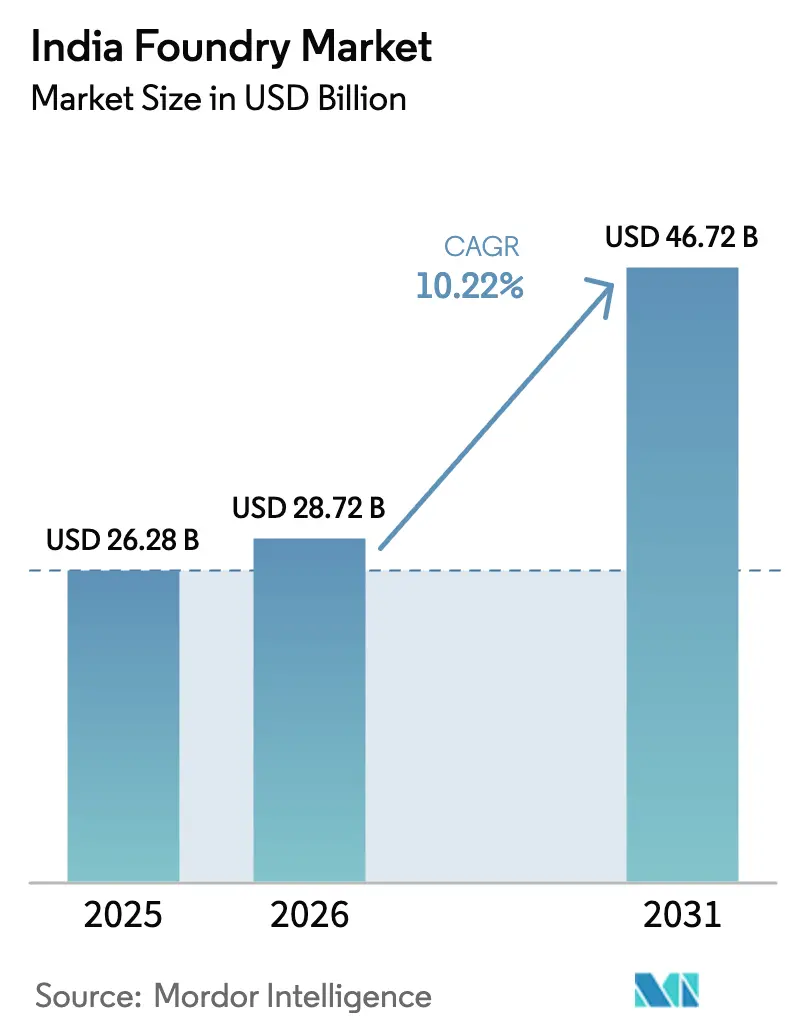

| Tamanho do mercado no ano base (2025) | 26.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fundição da Índia por Mordor Intelligence

O tamanho do Mercado de Fundição da Índia está projetado em USD 26,28 bilhões em 2025, USD 28,72 bilhões em 2026, e deve atingir USD 46,72 bilhões até 2031, crescendo a um CAGR de 10,22% de 2026 a 2031.

Apoiado por tarifas de substituição de importações, localização de veículos elétricos (VE) e gastos com obras públicas, o mercado de fundição da Índia migrou de contratos pontuais para programas de longo prazo que recompensam a consistência metalúrgica e a redução do carbono incorporado. As linhas de fundição sob alta pressão (HPDC) de alumínio estão operando próximas à capacidade máxima, à medida que a produção doméstica de VE ultrapassou 1 milhão de unidades no exercício fiscal de 2026, enquanto a Política de Sucateamento de Veículos está desbloqueando sucata de baixo custo que reduz os custos de fusão em 12–18%. Tarifas de salvaguarda de 40% sobre fundidos de ferro chineses redirecionaram pedidos para fornecedores domésticos e comprimiram os prazos de entrega, e os subsídios ao hidrogênio verde estão incentivando os primeiros adotantes a converter cubilôs a coque em fornos de baixo carbono. Em conjunto, essas alavancas permitiram que a maioria dos fornecedores de Nível 1 mantivesse o poder de precificação, mesmo com a volatilidade dos preços de sucata e energia.

Principais Conclusões do Relatório

- Por tipo de fundição, a fundição em areia representou 58,82% da participação do mercado de fundição da Índia em 2025, enquanto a fundição de precisão por cera perdida está projetada para expandir a um CAGR de 12,05% até 2031.

- Por material, as ligas ferrosas detinham 84% do tamanho do mercado de fundição da Índia em 2025, mas as ligas não ferrosas devem crescer a um CAGR de 11,54% até 2031.

- Por usuário final, as aplicações automotivas contribuíram com 31,88% da receita de 2025, enquanto os componentes aeroespaciais registrarão o CAGR mais rápido de 12,06% até 2031.

- Por geografia, o Oeste da Índia liderou com 35,11% da receita de 2025, enquanto o Sul da Índia está no caminho para um CAGR de 10,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fundição da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A produção doméstica de VE ultrapassando 1 milhão de unidades no AF-26 impulsiona a demanda por HPDC de alumínio | +1.8% | Oeste e Sul da Índia | Médio prazo (2–4 anos) |

| Tarifa de 40% sobre fundidos de ferro chineses acelera a substituição de importações | +1.5% | Nacional | Curto prazo (≤ 2 anos) |

| A Política de Sucateamento de Veículos fornece sucata ferrosa e não ferrosa mais barata | +1.2% | Nacional | Curto prazo (≤ 2 anos) |

| Mandatos de Escopo 3 de OEMs globais impulsionam investimentos em rotas de forno a arco elétrico/indução | +1.0% | Nacional | Médio prazo (2–4 anos) |

| Subsídios ao hidrogênio verde apoiam a conversão de fornos em clusters selecionados | +0.8% | Oeste, Sul e Leste da Índia | Longo prazo (≥ 4 anos) |

| O mercado de metais B2B da ONDC reduz os custos de matérias-primas para PMEs | +0.5% | Nacional | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

A Produção Doméstica de VE Ultrapassando 1 Milhão de Unidades no AF-26 Impulsiona a Demanda por HPDC de Alumínio

A localização do trem de força de VE está desviando as linhas de HPDC de acessórios de motor para carcaças de bateria, alojamentos de motor e estruturas que exigem tolerâncias mais rígidas e maior condutividade térmica. A planta da Hindalco em Chakan, avaliada em USD 59 milhões, entregou 10.000 carcaças de bateria à Mahindra Electric até dezembro de 2024 e está escalando para 160.000 unidades por ano até o AF-2027. A Uno Minda está comissionando uma instalação de HPDC de USD 25 milhões em Maharashtra com capacidade anual de 3.629 t voltada para as plataformas Nexon EV da Tata e XUV400 da Mahindra. O incentivo vinculado à produção da Índia para células de química avançada exige 60% de agregação de valor doméstico até 2027, ancorando ainda mais os pedidos de HPDC nos clusters de Pune, Chakan e Hosur. Embora os revestimentos retardantes de chama adicionem 8–12% ao custo de processamento, eles desbloqueiam contratos premium com a Ola Electric e a Ather Energy, elevando os preços médios de venda das peças fundidas de carcaça.

Tarifa de 40% sobre Fundidos de Ferro Chineses Acelera a Substituição de Importações

Uma tarifa aduaneira básica de 40%, em vigor desde janeiro de 2025, reduziu os ciclos de pedidos de 90–120 dias para 30–45 dias. A Mahindra & Mahindra e a Tata Motors transferiram 12.000 t de alojamentos da China para a Kirloskar Ferrous e a Electrosteel. A planta de componentes para VE da Bharat Forge em Baramati utiliza ferramentas de preenchimento de molde com inteligência artificial para manter as rejeições abaixo de 1%, possibilitando entregas na mesma semana. Os OEMs de equipamentos de construção, impulsionados por um futuro incentivo à produção, estão localizando barris de cilindros hidráulicos e peças fundidas de lança. A menos que as plantas atinjam a produtividade chinesa antes do vencimento programado da tarifa em 2028, o risco de importação ressurgirá, mas as implementações de gêmeos digitais no âmbito do programa SAMARTH Udyog Bharat 4.0 estão fechando a lacuna.

A Política de Sucateamento de Veículos Fornece Sucata Ferrosa e Não Ferrosa Mais Barata

A Política de Sucateamento de Veículos contava com 84 instalações de sucateamento processando 96.980 veículos até julho de 2024[1]Secretaria de Imprensa do Governo da Índia, "Política de Sucateamento de Veículos: 84 RVSFs em Operação, 96.980 Veículos Sucateados até Julho de 2024," pib.gov.in. Os fluxos de sucata estão elevando a proporção de sucata em fornos de indução para até 70%, reduzindo as compras de ferro-gusa e diminuindo a intensidade energética. As plantas da Tata Steel e da JSW Steel agora operam linhas dedicadas de triagem de sucata, oferecendo às fundições uma carga mais limpa que reduz os custos do ferro cinzento em USD 40–60 por t. O mandato de certificado de aptidão da política poderá retirar 1,2 milhão de veículos por ano até 2028, gerando 2,8 milhões de t de sucata ferrosa — suficiente para cobrir 15–20% dos requisitos nacionais de fusão. As margens se ampliam à medida que os custos de fusão caem, permitindo que as fundições ofereçam preços abaixo das importações sem erodir a lucratividade.

Subsídios ao Hidrogênio Verde Apoiam a Conversão de Fornos em Clusters Selecionados

A Missão Nacional de Hidrogênio Verde destina USD 2,35 bilhões até 2030 para ferro de redução direta e fornos a hidrogênio[2]Ministério de Energia Nova e Renovável, "Missão Nacional de Hidrogênio Verde," mnre.gov.in. A bacia de cubilôs de Kolhapur está testando queimadores de oxigênio-hidrogênio que podem reduzir as emissões de partículas em 85% e o dióxido de enxofre a quase zero. A Tata Steel está testando um eletrolisador de 5 MW alimentando um módulo de redução direta de 50 t por dia, com aprendizados voltados para sua fundição cativa. A economia da conversão depende da queda dos preços do hidrogênio dos atuais USD 4,5 por kg para a meta da missão de USD 1,2 por kg, mas os primeiros adotantes poderiam cumprir o Mecanismo de Ajuste de Carbono na Fronteira Europeu (CBAM) bem à frente dos concorrentes.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O CBAM da UE eleva o custo de desembarque de peças fundidas de alto carbono | -1.4% | Clusters orientados à exportação | Curto prazo (≤ 2 anos) |

| Restrições à importação de coque de petróleo e carvão de alto teor de enxofre inflacionam os custos de combustível de fusão | -0.9% | Oeste, Leste e Centro da Índia | Curto prazo (≤ 2 anos) |

| A contratação por fábricas de semicondutores drena engenheiros metalúrgicos | -0.6% | Oeste e Sul da Índia | Médio prazo (2–4 anos) |

| A mudança para plásticos reforçados com fibra de vidro na micromobilidade reduz a demanda por peças pequenas | -0.4% | Oeste e Sul da Índia | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

O CBAM da UE Eleva o Custo de Desembarque de Peças Fundidas de Alto Carbono

O CBAM aplica uma taxa de 38,8% sobre peças fundidas acima de 1,5 t de CO₂ por t a partir de janeiro de 2026. Os exportadores de Kolhapur, emitindo 1,8–2,2 t de CO₂ por t, enfrentam compressão imediata de margens. Os grandes players absorvem os custos de conformidade, mas 70% das oficinas são PMEs com capital limitado. Pelo menos 8–12 microfundições fecharam a cada trimestre desde meados de 2025, acelerando a consolidação à medida que os compradores migram para fornecedores em conformidade com o CBAM.

Restrições às Importações de Coque de Petróleo e Carvão de Alto Teor de Enxofre Inflacionam os Custos de Combustível de Fusão

A Índia reduziu a cota de importação de coque de janeiro a junho de 2025 para 1,43 milhão de t e cortou o limite de enxofre para 1,5%, elevando os preços entregues de cerca de USD 360 por t para quase USD 480 por t. As contas de combustível de fusão para cubilôs a coque aumentaram aproximadamente 25%, comprimindo as margens em 4–6 pontos e forçando uma dúzia de microfundições de Kolhapur a fechar. Sem alternativas de energia mais baratas, o próximo corte de cota previsto para 2027 poderá desencadear fechamentos mais amplos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fundição: A Fundição de Precisão por Cera Perdida Eleva a Produção de Precisão

A fundição de precisão por cera perdida capturou 600 t de capacidade de grau aeroespacial em 2025 e está projetada para um CAGR de 12,05%, superando todas as outras rotas no mercado de fundição da Índia. A fundição em areia, no entanto, permaneceu a maior com 58,82% do volume de 2025. A carteira de pedidos de USD 21,4 bilhões da HAL para 201 jatos Tejas Mk 2 está impulsionando contratos de pás de turbina para a PTC Industries, a Dynamatic Technologies e a Aequs.[3]Organização de Pesquisa e Desenvolvimento de Defesa, "Monografia sobre Fundição de Precisão por Cera Perdida para Aplicações em Motores Aeronáuticos," drdo.gov.in Superligas fundidas por precisão, como a Inconel 718, oferecem resistência à tração de 950–1.200 MPa e podem tolerar temperaturas de caminho de gás de 1.050 °C, atributos impossíveis de obter por meio de moldes de areia. Embora ferramentas e etapas de cera elevem os custos das peças para USD 10 por kg, os OEMs aceitam prêmios por tolerância estreita e vida útil à fadiga.

A fundição em areia ainda sustenta o tamanho do mercado de fundição da Índia para blocos de cilindros automotivos, acoplamentos ferroviários e alojamentos de bombas. Kolhapur e Pune juntas expedem cerca de 600.000 t de peças de ferro fundido em areia anualmente. A fundição sob pressão, liderada pela próxima unidade da Uno Minda em Maharashtra, está se voltando para alojamentos de motor de VE e estruturas de bateria com tempos de ciclo de 45 segundos. A fundição em molde permanente, fundição por padrão evaporativo e fundição centrífuga formam uma pequena parcela, atendendo pistões, virabrequins e tubos de ferro dúctil. Mesmo com o rápido crescimento da fundição de precisão por cera perdida, a fundição em areia provavelmente manterá mais da metade da participação do mercado de fundição da Índia até 2031, pois os grandes motores a diesel e os truques ferroviários permanecerão intensivos em ferro.

Por Material: Ligas Não Ferrosas Ganham Tração

Os graus ferrosos detinham 84% da receita de 2025, mas as peças fundidas de alumínio, zinco e cobre registrarão um CAGR de 11,54% até 2031 por mandatos de redução de peso para VE. A linha de HPDC da Hindalco alcançou uma redução de 40% no peso da carcaça de bateria em comparação com o aço, melhorando a autonomia em 15 km. O cluster de alumínio de Pune, que representa mais de 20% da produção nacional não ferrosa, beneficia-se do gás natural por gasoduto e do abastecimento pela ONDC que reduzem os custos de lingote em 5–7%. Apesar do crescimento, as ligas não ferrosas ainda acompanham as oscilações da Bolsa de Metais de Londres; a USD 2.600 por t, o alumínio custa aproximadamente quatro vezes mais que o ferro-gusa, comprimindo as margens quando os contratos não possuem cláusulas de repasse de metal.

Os ferros cinzento e dúctil mantêm a liderança em peças sensíveis ao custo e de alta fadiga, como acoplamentos ferroviários e cubos de turbinas eólicas. A expansão da Nelcast em Chennai adicionou 60.000 t por ano e utiliza 100% de energia renovável, atingindo 0,8 t de CO₂ por t, bem abaixo do limite do CBAM. À medida que a penetração de VE aumenta, o uso de alumínio e magnésio por veículo crescerá, mas o conteúdo de ferro em estruturas de maquinário pesado, acoplamentos e discos de freio permanecerá estável, garantindo a dominância ferrosa na participação do mercado de fundição da Índia pelos próximos cinco anos.

Por Usuário Final: O Aeroespacial Supera o Crescimento Automotivo

Os usos automotivos ainda geraram 31,88% da demanda de 2025, mas o conteúdo por veículo está caindo à medida que os motores de combustão interna cedem lugar a trens de força de VE mais simples. Em contrapartida, as peças fundidas aeroespaciais, agora abaixo de 10% das remessas, registrarão um CAGR de 12,06% à medida que a HAL aumenta a produção de jatos Tejas de 16 para 24 unidades por ano e o pedido de 470 aeronaves da Air India alimenta as substituições de pás no mercado de reposição. As ligas de níquel fundidas com precisão carregam margens de dois dígitos e contratos mais longos, isolando fornecedores como a PTC Industries da volatilidade do ciclo automotivo.

Equipamentos de construção, ferrovias, bombas e componentes elétricos juntos respondem pelo restante. Barris de cilindros hidráulicos para escavadeiras, estruturas de truque ferroviário para composições Vande Bharat e alojamentos de bombas de ferro dúctil para redes de abastecimento de água mantêm uma tonelagem estável. Essas peças mais volumosas favorecem moldes de areia ou estáticos, reforçando a tonelagem ferrosa mesmo com as ligas fundidas por precisão de alto valor ganhando participação em valor.

Análise Geográfica

O Oeste da Índia reteve 35,11% da receita de 2025, com as 275 fundições de ferro de Kolhapur e o cluster de alumínio de 50 unidades de Pune juntos fundindo mais de 1 milhão de t. A proximidade com a Tata Motors, a Mahindra & Mahindra e a Bajaj Auto mantém as distâncias de transporte curtas, enquanto os subsídios estaduais ao gás natural reduzem os custos de fusão para as oficinas não ferrosas. O campus de forjamento e fundição da Bharat Forge em Chakan, avaliado em USD 47 milhões, e a planta de fundição sob pressão da Mahindra CIE em Igatpuri, avaliada em USD 59 milhões, adicionarão quase 60.000 t de capacidade de alumínio até 2027, elevando a participação da região na tonelagem não ferrosa para cerca de 46%.

O Sul da Índia é a região de crescimento mais rápido, com um CAGR projetado de 10,74% até 2031, graças ao trabalho aeroespacial e de energia eólica em Tamil Nadu e Karnataka. A instalação de ferro dúctil de 60.000 t da Nelcast em Chennai, alimentada inteiramente por renováveis, já atende aos limites do CBAM e abastece os cubos da Vestas e da Siemens Gamesa. A expansão de fundição sob pressão de 18.000 t da Sundaram Clayton e a linha de pinças de freio de 12.000 t da Brakes India aprofundam o fornecimento automotivo para os programas de exportação da Hyundai e da Renault-Nissan. As oficinas de fundição de precisão por cera perdida de Coimbatore se conectam diretamente à cadeia de fornecimento de pás de turbina da HAL, garantindo pedidos plurianuais que suavizam a ciclicidade.

O Norte, o Leste e Nordeste e o Centro da Índia ficam atrás em participação, mas aproveitam as fundições cativas de usinas siderúrgicas e a demanda ferroviária. Os sites da Tata Steel em Jamshedpur e da JSW Steel em Dolvi fundem grandes cárteres e acoplamentos para as Ferrovias Indianas e a Bharat Heavy Electricals. O corredor RRTS Delhi–Panipat de USD 2,27 bilhões e as obras de metrô em Kolkata e Guwahati estão atraindo pedidos de tubos de ferro dúctil e discos de freio para o leste, enquanto Raipur–Bhilai, rica em carvão, mantém uma vantagem de custo em matéria-prima para peças fundidas de equipamentos de construção.

Cenário Competitivo

Aproximadamente 5.000 unidades competem em todo o país, mas os 20 maiores grupos controlam 35–40% da receita, conferindo ao mercado de fundição da Índia uma concentração moderada. Os players integrados estão co-localizando forjamento, usinagem e fundição em campi únicos para encurtar os prazos de entrega. A Bharat Forge opera 716.500 t de capacidade em cinco países, incluindo 77.700 t de fundição de ferro por meio da JS Auto Cast, e utiliza visão por inteligência artificial para manter os defeitos abaixo de 1%. A instalação Fase I da Mahindra CIE em Igatpuri introduziu gêmeos digitais que reduziram o tempo de ciclo para 45 segundos, conquistando pedidos de alojamentos de motor de alumínio de plataformas europeias de VE.

O segundo grupo, incluindo a Endurance Technologies, a Sundaram Clayton e a Nelcast, especializa-se em fundição sob alta pressão ou cubos de ferro dúctil. Sua vantagem reside na aquisição de energia renovável e na conformidade pioneira com o CBAM. A planta da Nelcast em Chennai, por exemplo, opera com 100% de energia eólica e solar, conquistando o status de fornecedor preferencial até 2028 para a Suzlon e a Vestas. Essas narrativas de descarbonização são agora essenciais para cotações de exportação, e várias PMEs enfrentam exclusão por não possuírem pegadas de carbono conforme a ISO 14067.

A adoção de tecnologia permanece a principal variável estratégica. Sensores de IoT, previsão de defeitos por aprendizado de máquina e registros de carbono em blockchain custam mais de USD 0,5 milhão por linha, uma quantia proibitiva para as PMEs. O mercado de metais da ONDC oferece uma alavanca de alívio ao reduzir os preços de matérias-primas, mas a maioria das microoficinas ainda luta para financiar a automação. À medida que as tarifas são eliminadas gradualmente e o CBAM aumenta, espera-se que a consolidação se acelere, com os maiores grupos mirando aquisições complementares nos clusters de Pune, Kolhapur e Coimbatore.

Líderes do Setor de Fundição da Índia

A-Cast Foundry

Aditya Birla Management Corp.

Brakes India

Larsen & Toubro

JSW Steel

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Bharat Forge inaugurou uma planta de forjamento de alumínio de USD 47 milhões em Chakan, Maharashtra, com capacidade de 36.000 t, alimentada inteiramente por renováveis.

- Outubro de 2024: A JSW Steel comissionou uma planta de pellets de USD 574 milhões em Odisha, adicionando 12 milhões de t à matéria-prima interna.

- Setembro de 2024: A Bharat Forge lançou um centro de P&D de USD 18 milhões em Pune com foco em ligas de alumínio-lítio e manufatura aditiva.

- Agosto de 2024: A JSW Steel ativou uma segunda linha de pellets de 12 milhões de t em Meramandali para fornecimento cativo e comercial.

Escopo do Relatório do Mercado de Fundição da Índia

Uma fundição é uma fábrica onde peças fundidas são produzidas por meio da fusão do metal, do derramamento do líquido em um molde e do resfriamento e solidificação na forma desejada. As fundições são uma das contribuintes mais significativas para o movimento de reciclagem na manufatura, fundindo e refundindo milhões de toneladas de sucata metálica a cada ano para criar produtos novos e duráveis. Além disso, muitas fundições utilizam areia em seu processo de moldagem. Essas fundições frequentemente usam, recondicionam e reutilizam a areia, o que é outra forma de reciclagem.

O mercado de fundição da Índia é segmentado por Material (Ferroso e Não Ferroso), por Usuário Final (Automotivo, Aeroespacial, Construção, Maquinário e Outros Usuários Finais) e por Tipo (Fundição em Areia, Fundição de Precisão por Cera Perdida, Fundição sob Pressão e Outros Tipos).

O relatório do mercado de fundição da Índia oferece o tamanho do mercado e o valor de previsão em (USD) para todos os segmentos acima.

| Fundição em Areia |

| Fundição sob Pressão |

| Fundição de Precisão por Cera Perdida |

| Outros Tipos - Fundição em Molde Permanente, Fundição por Padrão Evaporativo, Fundição sob Alta Pressão e Centrífuga |

| Ferroso |

| Não Ferroso |

| Automotivo |

| Aeroespacial |

| Construção |

| Maquinário |

| Ferrovias |

| Geração de Energia |

| Bombas e Válvulas |

| Componentes Elétricos |

| Outros - Engenharia Geral, etc. |

| Norte da Índia |

| Oeste da Índia |

| Sul da Índia |

| Leste e Nordeste da Índia |

| Centro da Índia |

| Por Tipo de Fundição | Fundição em Areia |

| Fundição sob Pressão | |

| Fundição de Precisão por Cera Perdida | |

| Outros Tipos - Fundição em Molde Permanente, Fundição por Padrão Evaporativo, Fundição sob Alta Pressão e Centrífuga | |

| Por Material | Ferroso |

| Não Ferroso | |

| Por Usuário Final | Automotivo |

| Aeroespacial | |

| Construção | |

| Maquinário | |

| Ferrovias | |

| Geração de Energia | |

| Bombas e Válvulas | |

| Componentes Elétricos | |

| Outros - Engenharia Geral, etc. | |

| Por Geografia | Norte da Índia |

| Oeste da Índia | |

| Sul da Índia | |

| Leste e Nordeste da Índia | |

| Centro da Índia |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fundição da Índia em 2026?

O mercado atingiu USD 28,72 bilhões em 2026 e está projetado para crescer a um CAGR de 10,22% para USD 46,72 bilhões até 2031.

Qual rota de fundição detém a maior participação atualmente?

A fundição em areia reteve 58,82% da produção de 2025, abastecendo principalmente motores automotivos e acoplamentos ferroviários.

O que está impulsionando a demanda por peças fundidas de alumínio?

A localização de carcaças de bateria e alojamentos de motor para veículos elétricos, além das tarifas de importação sobre peças fundidas chinesas, estão elevando os pedidos de HPDC de alumínio.

Qual região está crescendo mais rapidamente?

Espera-se que o Sul da Índia registre um CAGR de 10,74%, apoiado pela fundição de precisão aeroespacial e pelos polos de energia eólica.

Como o CBAM afetará os exportadores?

Peças fundidas acima de 1,5 t de CO₂ por t incorrem em uma taxa de 38,8% a partir de 2026, pressionando as oficinas de cubilôs a coque a migrar para rotas elétricas ou a hidrogênio.

Quais investimentos em tecnologia são mais comuns?

As fundições estão adotando simulação de preenchimento de molde por inteligência artificial, detecção de defeitos por IoT e rastreamento de carbono em blockchain para atender às metas de Escopo 3 dos OEMs globais.

Página atualizada pela última vez em: