Tamanho e Participação do Mercado de Planejamento de Recursos Empresariais da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

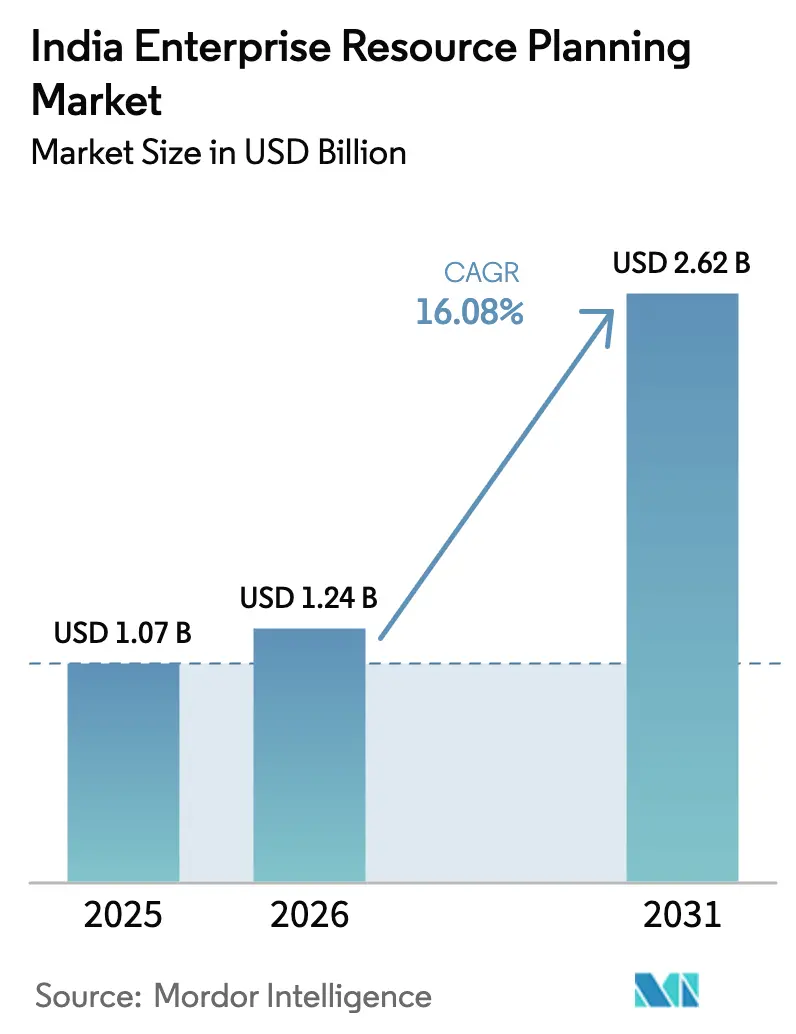

| Tamanho do mercado no ano base (2025) | 1.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Planejamento de Recursos Empresariais da Índia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Planejamento de Recursos Empresariais da Índia cresça de USD 1,07 bilhão em 2025 para USD 1,24 bilhão em 2026 e está previsto para atingir USD 2,62 bilhões até 2031 a uma CAGR de 16,08% no período 2026-2031. Prazos acelerados de conformidade com o Imposto sobre Bens e Serviços, subsídios do Digital India 2.0 e migração agressiva para a nuvem entre fabricantes do mercado intermediário mantêm a curva de demanda acentuada. Mandatos regulatórios para faturamento eletrônico acima de INR 5 crore, aliados às regras de monitoramento de fraudes em tempo real do Banco de Reserva da Índia, tornam o ERP uma necessidade estatutária.[1]Ministério de Eletrônica e Tecnologia da Informação, "Estrutura do Digital India 2.0," meity.gov.in Os hiperescaladores de nuvem agora operam zonas de disponibilidade em Hyderabad, Pune e Mumbai, reduzindo a latência a milissegundos de um único dígito e eliminando o último argumento técnico para sistemas locais. Cinturões de manufatura de Nível II em Gujarat, Tamil Nadu e Maharashtra alimentam uma onda paralela de ERP de borda que sincroniza sensores do chão de fábrica com módulos financeiros de back-office em tempo quase real, provando que a IoT industrial não é mais um privilégio reservado às empresas da Fortune 500.

Principais Conclusões do Relatório

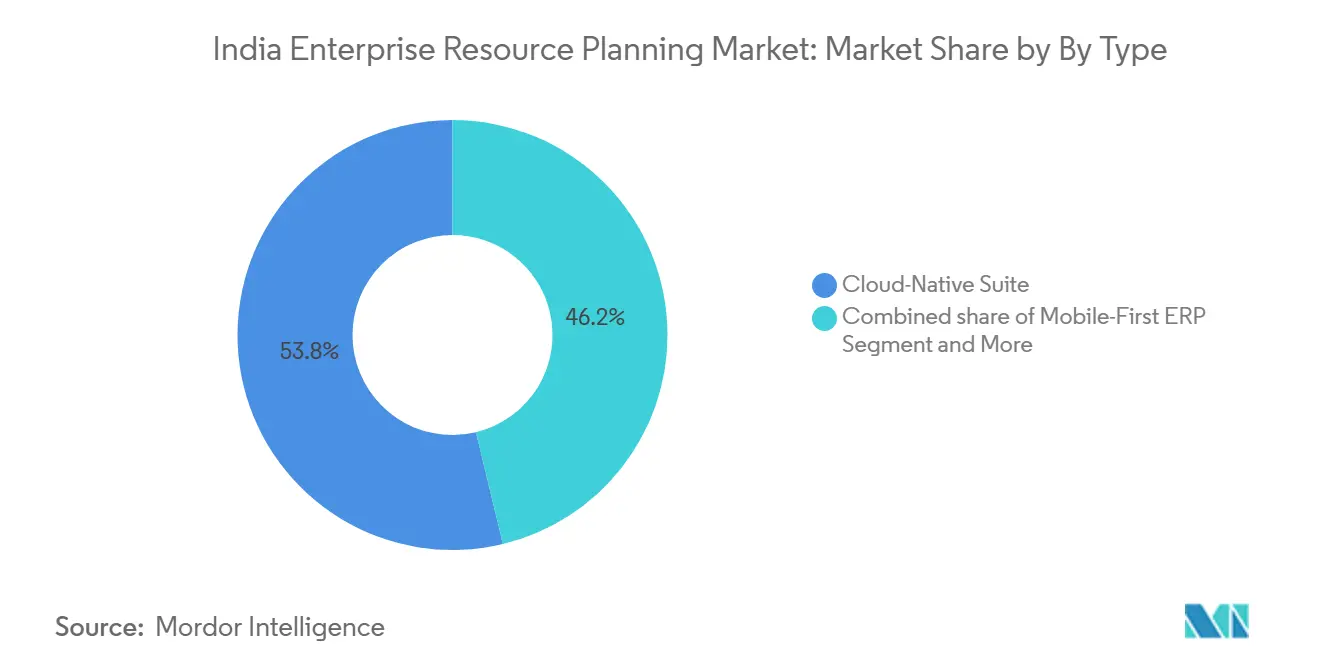

- Por tipo, as suites nativas em nuvem lideraram o mercado de planejamento de recursos empresariais da Índia com 53,77% de participação de mercado em 2025.

- Por função de negócios, finanças e contabilidade responderam por 29,45% do tamanho do mercado de planejamento de recursos empresariais da Índia em 2025 e está projetado para crescer a uma CAGR de 18,08% até 2031.

- Por modelo de implantação, a nuvem capturou 71,48% das novas licenças em 2025, avançando a uma CAGR de 17,41% até 2031.

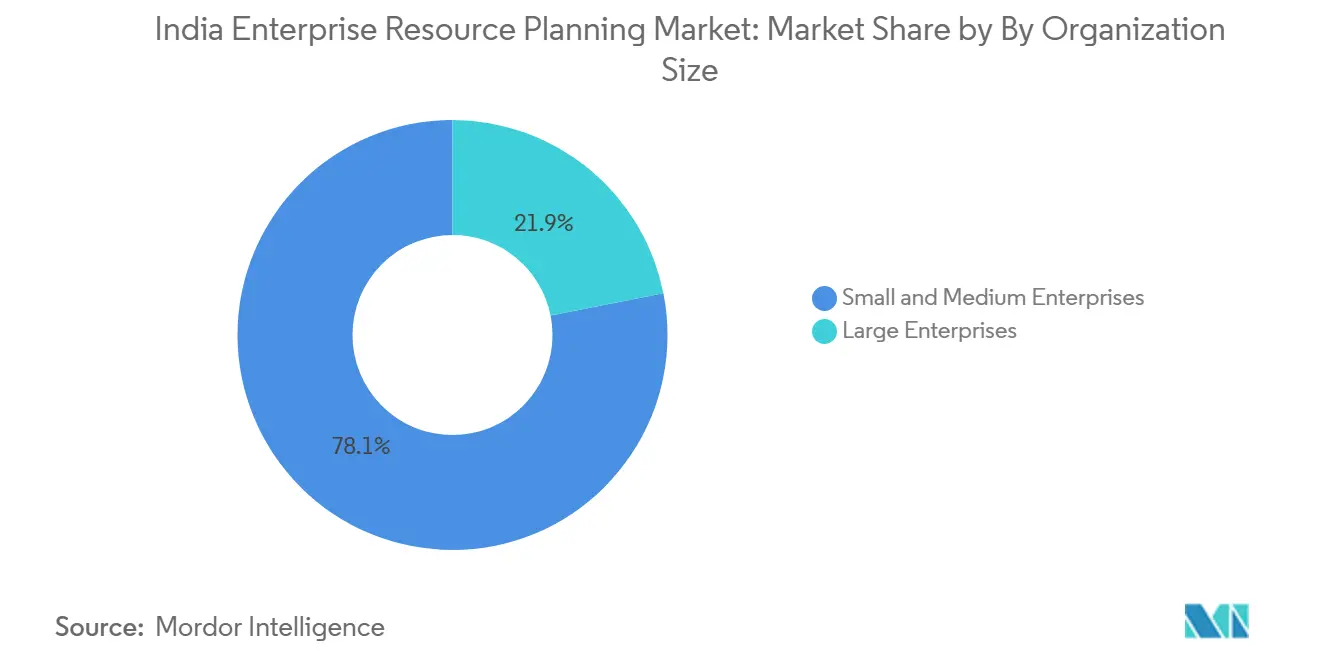

- Por porte organizacional, as PMEs registraram a expansão mais rápida a uma CAGR de 19,2% entre 2026-2031, superando as grandes empresas a 17,83%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Planejamento de Recursos Empresariais da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso Governamental para o GST e Conformidade | +3.5% | Nacional; Pico no Oeste, Sul, Norte | Curto Prazo (≤ 2 Anos) |

| Crescentes Iniciativas de Transformação Digital | +3.2% | Nacional; Liderado pelos Polos de TI do Oeste e Sul | Médio Prazo (2–4 Anos) |

| Adoção Crescente de Soluções Baseadas em Nuvem | +2.8% | Nacional; Mais Forte no Sul e Oeste | Médio Prazo (2–4 Anos) |

| Demanda Crescente por ERP de Borda Pronto para a Indústria 4.0 em Clusters de Manufatura de Nível II | +2.1% | Cinturões de Manufatura do Oeste, Sul e Norte | Médio Prazo (2–4 Anos) |

| Surgimento de ERP Integrado à Interface de Pagamentos Unificada para MPMEs | +1.5% | Nacional; Ganhos Iniciais no Oeste e Sul | Curto Prazo (≤ 2 Anos) |

| Aumento de Modelos de Linguagem de IA Específicos para a Índia Habilitando Interfaces de ERP em Línguas Vernáculas | +1.2% | Nacional; Maior Adoção no Norte, Centro e Leste | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Impulso Governamental para o GST e Conformidade

A implantação gradual da nota fiscal eletrônica obriga 2,8 milhões de empresas a adotar suites de ERP em conformidade. Os mandatos de trilha de auditoria do Ministério dos Assuntos Corporativos adicionam requisitos de carimbo de data/hora e hash que as planilhas não conseguem atender. Fornecedores com pacotes GST pré-certificados capturaram 68% das instalações de PMEs no primeiro semestre de 2025[2]NASSCOM, "Rastreador de Software Empresarial 2025," nasscom.in. Um iminente mecanismo de cobrança reversa para serviços transfronteiriços já está impulsionando atualizações nos módulos de aquisição, enquanto o salto de 22% nas integrações de guias de transporte eletrônico mostra que os fluxos de trabalho logísticos estão igualmente expostos. Os estados diferem em nuances legadas do IVA, portanto a capacidade de configuração hiperlocal tornou-se um diferenciador decisivo entre os fornecedores.

Crescentes Iniciativas de Transformação Digital

O Digital India 2.0 destina INR 14.000 crore para a digitalização do setor público e estabelece a meta de integrar 500.000 MPMEs em plataformas de nuvem até 2027. Licenças de ERP subsidiadas oferecidas por meio dos Centros de Serviços Comuns reduzem os custos de aquisição em até 60% para as empresas elegíveis. Pesquisas privadas com 1.200 diretores financeiros mostram que 71% já estão executando a modernização de sistemas centrais, com o ERP em nuvem no topo da lista de investimentos. Os esquemas de Incentivo Vinculado à Produção em eletrônica, farmacêutica e têxteis exigem explicitamente dados de produção em tempo real, incorporando o ERP profundamente na conformidade com subsídios. Empresas estatais como a Bharat Electronics emitem licitações unificadas de ERP, incentivando fornecedores menores a obter certificações ISO 27001 e CERT-In caso desejem competir.

Adoção Crescente de Soluções Baseadas em Nuvem

A nuvem respondeu por 71,48% das novas implantações de ERP em 2025, graças à economia de pagamento por uso e à eliminação dos ciclos de atualização de hardware. Os data centers dos hiperescaladores em Hyderabad, Pune e Mumbai reduziram a latência em 18 milissegundos para o Dynamics 365 e plataformas similares, permitindo a sincronização de estoque em tempo real durante os picos de vendas em períodos festivos. As regras atualizadas de localização de dados, em vigor desde abril de 2025, exigem que os dados de pagamento e de clientes permaneçam no país, um requisito facilmente atendido pelas maiores nuvens, mas mais oneroso para startups de SaaS no exterior. A modelagem de custos da Deloitte confirma que uma implantação em nuvem para 500 usuários é 42% mais barata ao longo de cinco anos do que um equivalente local, uma vantagem que as PMEs reconhecem rapidamente.

Demanda Crescente por ERP de Borda Pronto para a Indústria 4.0 em Clusters de Manufatura de Nível II

Fornecedores automotivos em Pune, fábricas têxteis em Coimbatore e fabricantes contratados de produtos farmacêuticos em Ahmedabad instalam gateways de borda que processam telemetria de CLP localmente e sincronizam agregados com a nuvem durante os horários de menor movimento. Uma melhoria documentada de 27% no tempo de atividade em uma fábrica de autopeças em Aurangabad demonstra um retorno sobre o investimento tangível. Os incentivos para veículos elétricos no âmbito do programa FAME-II exigem rastreabilidade de células de bateria, que o ERP de borda com âncoras de blockchain pode satisfazer. O piloto habilitado para 5G da Bosch alcançou latência inferior a 50 milissegundos, reduzindo pela metade as taxas de refugo, e estabeleceu um referencial que outros fabricantes agora perseguem. Os fornecedores respondem com pacotes de appliances prontos para uso pré-carregados com runtimes de ERP para contornar a complexa engenharia de campo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Implementação | -2.3% | Nacional; Agudo no Leste, Centro e Nordeste | Curto Prazo (≤ 2 Anos) |

| Preocupações com Segurança de Dados e Privacidade | -1.8% | Nacional; Pronunciado em BFSI e Saúde | Médio Prazo (2–4 Anos) |

| Escassez de Consultores de ERP com Conhecimento Setorial em Cidades Fora das Metrópoles | -1.1% | Leste, Centro, Nordeste | Médio Prazo (2–4 Anos) |

| Resistência de PMEs Familiares à Padronização de Processos | -0.9% | Nacional; Forte no Norte e Centro | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação

O custo total de propriedade para uma implantação no mercado intermediário varia de USD 150.000 a USD 500.000, bem acima da zona de conforto das microempresas. Uma pesquisa do SIDBI mostra que 48% das PMEs citam o custo como o principal fator de dissuasão, mesmo com assinaturas de nuvem de 36 meses. A personalização infla os orçamentos em mais 40% porque os ciclos de crédito informais e as vendas em consignação precisam de código personalizado. Os empréstimos sem garantia para digitalização registraram apenas 12.000 aprovações até janeiro de 2026, refletindo tanto a cautela dos credores quanto a relutância dos tomadores. Os fornecedores experimentam camadas iniciais com preços de INR 499 por usuário por mês, mas os recursos reduzidos frequentemente acionam atualizações no meio do contrato, recriando a barreira de acessibilidade que pretendiam resolver.

Preocupações com Segurança de Dados e Privacidade

Prazos rígidos de notificação de violação de 72 horas e incerteza sobre a responsabilidade do controlador de dados aumentam a ansiedade corporativa. O CERT-In sinalizou 14 vulnerabilidades críticas de ERP em 2025, incluindo uma exploração de dia zero que expôs registros em 230 empresas. Clientes de BFSI e saúde que enfrentam penalidades específicas do setor tendem a topologias híbridas ou locais, desacelerando a curva de adoção da nuvem. As camadas de nuvem premium de locatário único com chaves de criptografia gerenciadas pelo cliente custam 25-35% a mais do que as ofertas de vários locatários, compensando parte do apelo financeiro do SaaS. As seguradoras de responsabilidade cibernética frequentemente excluem dados financeiros hospedados na nuvem, complicando ainda mais o cálculo de risco para os diretores financeiros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Suite Nativa em Nuvem Detém a Maior Participação, ERP de Borda Acelera

As suites nativas em nuvem representaram 53,77% das implantações em 2025. Os fornecedores desacoplam módulos, permitindo que os clientes consumam microsserviços sob demanda e atualizem recursos sem tempo de inatividade. Essa abordagem proporciona uma CAGR de 17,68% até 2031, à medida que os preços baseados em transações alinham os custos com os ciclos de negócios. O ERP mobile-first atrai funcionários de armazém e vendas externas que precisam de visibilidade de estoque e pedidos em smartphones; as implantações em grandes varejistas validam sua utilidade em escala. O ERP social e colaborativo integra chat e coedição em telas transacionais, mas permanece uma preferência de nicho entre as empresas de serviços profissionais. O ERP de dois níveis e de borda, com previsão de expansão a uma CAGR de 18,7%, conquista a preferência de multinacionais que mantêm um razão regional enxuto para conformidade fiscal enquanto consolidam globalmente. O piloto da Tata Motors em janeiro de 2026 nas plantas de Sanand e Pune processa imagens de qualidade localmente, comprovando a vantagem de latência do ERP de borda. Os padrões ciberfísicos preliminares do Bureau de Normas da Índia recomendam a computação de borda para latência industrial abaixo de 100 milissegundos, legitimando ainda mais a arquitetura.[3]Bureau de Normas da Índia, "Especificação Preliminar para Sistemas Ciberfísicos," bis.gov.in

Por Função de Negócios: Finanças Domina, Execução de Manufatura Avança Rapidamente

Finanças e contabilidade responderam por 29,45% da participação funcional em 2025. Os mandatos contínuos de trilha de auditoria e os limites de nota fiscal eletrônica do GST tornam a reconciliação automatizada inegociável. As APIs do ICICI Bank vinculam as posições de caixa do ERP às mesas de tesouraria para otimização de liquidez em tempo real, impulsionando uma integração mais profunda. Os módulos de cadeia de suprimentos e operações mantêm os armazéns de comércio eletrônico abastecidos por meio de reabastecimento algorítmico, enquanto as atualizações de RH rastreiam a conformidade com o fundo de previdência. A execução de manufatura e qualidade cresce mais rapidamente, a uma CAGR de 17,1%, à medida que os esquemas de Incentivo Vinculado à Produção vinculam subsídios à produção digital verificada. Os produtores farmacêuticos incorporam registros eletrônicos de lotes para atender às novas diretrizes do Cronograma M, e os módulos de relacionamento com o cliente permitem que compradores de tratores configurem equipamentos online, conectando canais tradicionais e digitais. Os fornecedores que oferecem suites de MES e ERP pré-integradas garantem a dianteira para o próximo ciclo de atualização.

Por Modelo de Implantação: Nuvem Avança, Híbrido Ganha Credibilidade

A nuvem capturou 71,48% das novas licenças em 2025 e está prevista para registrar uma CAGR de 17,41% até 2031, ancorada pela economia de assinatura e pela disponibilidade de data centers dos hiperescaladores. O tempo para obtenção de valor cai de 18 meses para menos de 12 semanas em projetos do mercado intermediário, um impulso de agilidade que os diretores financeiros valorizam. A AWS se juntou à Azure e ao Google com uma região em Hyderabad no final de 2025, intensificando a concorrência de preços e reduzindo os custos de hospedagem em quase 20%. O modelo local, embora em declínio, persiste entre contratantes de defesa, laboratórios de P&D farmacêuticos e certos bancos que classificam os dados como ativos de segurança nacional. As implantações híbridas, como o programa RISE da SAP, atraem empresas que fazem a transição de módulos gradualmente, tranquilizando os conselhos de que os razões centrais permanecem em terreno familiar enquanto a análise de dados avança para a nuvem.

Por Porte Organizacional: PMEs Impulsionam o Motor de Crescimento

As grandes empresas responderam por 21,89% dos assentos em 2025 e crescerão a uma CAGR de 17,83%, principalmente adicionando extensões de sustentabilidade, ESG ou colaboração com fornecedores. As PMEs, no entanto, expandem-se a uma CAGR de 19,2%, aproveitando a onda de adoção pela primeira vez em 6,3 milhões de empresas registradas. Os subsídios de certificação ZED impulsionam a gestão da qualidade, indiretamente incentivando as empresas a investimentos em ERP que haviam adiado. O TallyPrime ainda domina a contabilidade de microempresas com mais de 2 milhões de licenças ativas, mas seus limites funcionais levam as empresas em crescimento a migrar para o Zoho ou Busy à medida que a complexidade das transações aumenta. As alianças entre bancos e fintechs que pré-aprovam crédito para empresas dispostas a compartilhar dados de ERP criam um ciclo de retroalimentação positivo entre digitalização e acesso ao capital de giro.

Por Vertical do Setor: Manufatura Lidera, Saúde Ganha Velocidade

A manufatura respondeu por 31,23% dos gastos com ERP em 2025 e crescerá a uma CAGR de 17,89%. Os subsídios vinculados à produção em eletrônica, automóveis e têxteis exigem registros digitais de produção, tornando o ERP um pré-requisito para reivindicar incentivos. A Larsen and Toubro padronizou as aquisições em um único sistema cobrindo 40 projetos, ilustrando os ganhos de visibilidade de margem. O varejo e o comércio eletrônico seguem o mesmo caminho, usando mecanismos de pedidos omnicanal para reduzir as rupturas de estoque durante os megaeventos de vendas. O BFSI investe em módulos de relatórios regulatórios para atender às normas de supervisão baseada em escala do Banco de Reserva, enquanto as agências governamentais aceleram sob os mandatos do Digital India, a licitação do Ministério das Ferrovias abrange 1,2 milhão de funcionários. A saúde mostra a ascensão mais rápida a uma CAGR de 18,0%, à medida que os registros interoperáveis no âmbito da iniciativa Ayushman Bharat e a serialização nas cadeias de suprimentos de medicamentos tornam-se lei. A implantação de uma pilha integrada de ERP-EMR em 70 unidades do Apollo Hospitals tipifica o salto digital do setor.

Análise Geográfica

A Índia Ocidental liderou com 29,1% dos gastos em 2025, impulsionada pelos densos clusters de manufatura e sedes corporativas de Maharashtra e Gujarat. A correspondência de faturas em tempo real exigida pelo departamento estadual de impostos obriga 140.000 revendedores a adotar sistemas em conformidade com o GST, impulsionando os pipelines dos fornecedores. A Índia Meridional ficou logo atrás com aproximadamente 28%, impulsionada pelo setor de TI de Bengaluru e pelo corredor automotivo de Chennai. Licenças de ERP subsidiadas para 500 startups por meio da parceria T-Hub e Microsoft semeiam demanda de longo prazo. A Índia Setentrional contribuiu com cerca de 22% em 2025; os escritórios corporativos da Região da Capital Nacional de Delhi compensam a digitalização mais lenta em Uttar Pradesh e Bihar.

A Índia Nordeste está crescendo mais rapidamente a uma CAGR de 20,5% até 2031, impulsionada por INR 3.200 crore em subsídios da Visão Digital do Nordeste que impulsionam a adoção de banda larga e serviços de nuvem.[4]Conselho do Nordeste, "Programa Visão Digital do Nordeste 2025," necouncil.gov.in Fazendas de chá em Assam e operadores de turismo em Meghalaya usam ERP em nuvem para agilizar a documentação de exportação e as reservas de múltiplas propriedades. A Índia Oriental fica para trás porque a manufatura não organizada em Bengala Ocidental e Odisha depende fortemente de processos manuais, embora os emergentes investimentos em aço e alumínio sinalizem bolsões de crescimento. Os produtores de mineração e cimento da Índia Central estão implantando sistemas de ERP para cumprir os novos protocolos de licenciamento ambiental online, destacando como regulamentações de nicho podem estimular a demanda local.

A escassez de consultores fora das cidades de Nível I prolonga os prazos dos projetos: um estudo da Deloitte mostra que as implantações em cidades de Nível II levam 14,6 meses em comparação com 9,2 meses nas metrópoles. Os fornecedores respondem com interfaces em idiomas regionais; as versões de HCM em tâmil e télugo da Ramco reduziram o tempo de treinamento no chão de fábrica em 30%. A melhoria da infraestrutura de telecomunicações — a Bharti Airtel concluiu a cobertura 5G em 200 cidades — deve gradualmente reduzir as lacunas regionais de implementação.

Cenário Competitivo

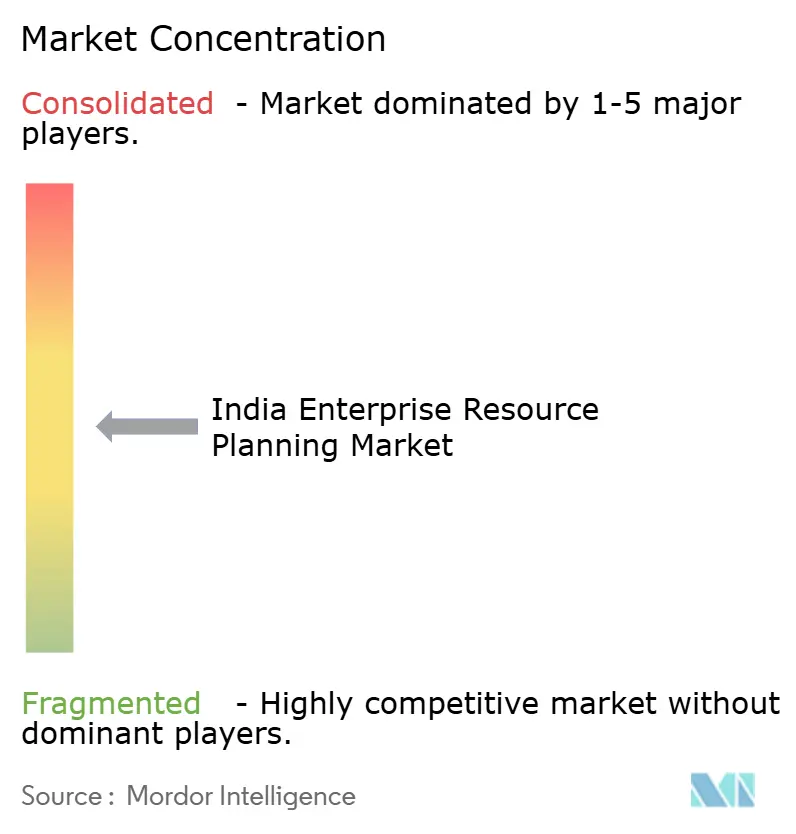

O mercado de planejamento de recursos empresariais da Índia é moderadamente concentrado: SAP, Oracle, Microsoft, Infor e Ramco detêm uma participação combinada de 59%, correspondendo a uma pontuação de concentração de mercado de 5 em uma escala de 10 pontos. Os vetores competitivos se agrupam em torno de roteiros com prioridade para a nuvem, módulos de conformidade hiperlocal e agrupamento de ecossistemas. A SAP adicionou comandos de voz em hindi e tâmil em abril de 2025 para alcançar usuários que não falam inglês. As empresas nacionais disruptivas Tally Solutions e Zoho integraram 120.000 PMEs em suas plataformas em 2025, oferecendo interfaces em línguas vernáculas e gateways UPI a preços 40-50% abaixo dos concorrentes multinacionais.

O espaço em branco permanece abundante: 78% dos fabricantes de Nível II e Nível III ainda utilizam razões manuais, e setores como educação e hotelaria permanecem com baixa penetração. A Deskera captou USD 100 milhões para expandir sua suite completa para o Sudeste Asiático, enquanto o design com capacidade offline da Busy Infotech conquista varejistas em zonas de baixa conectividade. A diferenciação tecnológica agora gira em torno de IA incorporada, trilhas de auditoria em blockchain e arquiteturas com prioridade para API que se integram aos trilhos do Aadhaar e da UPI. A patente da Oracle em janeiro de 2026 para um mecanismo de aprendizado de máquina que classifica automaticamente os itens de linha de faturas sublinha a corrida armamentista de IA. Fornecedores menores sem certificação ISO 27001 e SOC 2 enfrentam exclusão de licitações governamentais, provavelmente acelerando consolidações à medida que fundos de private equity buscam unir especialistas regionais em concorrentes nacionais.

Líderes do Setor de Planejamento de Recursos Empresariais da Índia

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Inc.

Ramco Systems Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A SAP anunciou uma expansão de USD 250 milhões em Bengaluru, adicionando 2.000 engenheiros focados em automação de fechamento orientada por IA e processamento de linguagem natural em línguas vernáculas.

- Janeiro de 2026: A Oracle e o State Bank of India lançaram empréstimos de capital de giro pré-aprovados para usuários do Fusion Cloud ERP, com meta de USD 500 milhões em desembolsos dentro do ano.

- Dezembro de 2025: A Microsoft lançou o Dynamics 365 Copilot para a Índia, incorporando assistentes generativos em hindi e tâmil que reduziram o tempo de processamento transacional em até 30%.

- Novembro de 2025: A Tata Consultancy Services e a SAP inauguraram um centro de inovação em Pune para codesenvolver casos de uso da Indústria 4.0 para plantas automotivas e aeroespaciais.

Escopo do Relatório do Mercado de Planejamento de Recursos Empresariais da Índia

O Relatório do Mercado de Planejamento de Recursos Empresariais da Índia é Segmentado por Tipo (Suite Nativa em Nuvem, ERP Mobile-First, ERP Social/Colaborativo, ERP de Dois Níveis/Borda), Função de Negócios (Finanças e Contabilidade, Cadeia de Suprimentos e Operações, Gestão de Capital Humano, Relacionamento com o Cliente e Comércio, Execução de Manufatura e Qualidade), Modelo de Implantação (Local e Nuvem), Porte Organizacional (Grandes Empresas e Pequenas e Médias Empresas), Vertical do Setor (Manufatura, Varejo e Comércio Eletrônico, BFSI, Governo e Setor Público, TI e Telecomunicações, Saúde e Ciências da Vida, Outros Verticais do Setor) e Geografia (Índia Setentrional, Índia Meridional, Índia Oriental, Índia Ocidental, Índia Central, Índia Nordeste). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Suite Nativa em Nuvem |

| ERP Mobile-First |

| ERP Social / Colaborativo |

| ERP de Dois Níveis / Borda |

| Finanças e Contabilidade |

| Cadeia de Suprimentos e Operações |

| Gestão de Capital Humano |

| Relacionamento com o Cliente e Comércio |

| Execução de Manufatura e Qualidade |

| Local |

| Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Manufatura |

| Varejo e Comércio Eletrônico |

| BFSI |

| Governo e Setor Público |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Outros Verticais do Setor |

| Por Tipo | Suite Nativa em Nuvem |

| ERP Mobile-First | |

| ERP Social / Colaborativo | |

| ERP de Dois Níveis / Borda | |

| Por Função de Negócios | Finanças e Contabilidade |

| Cadeia de Suprimentos e Operações | |

| Gestão de Capital Humano | |

| Relacionamento com o Cliente e Comércio | |

| Execução de Manufatura e Qualidade | |

| Por Modelo de Implantação | Local |

| Nuvem | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Vertical do Setor | Manufatura |

| Varejo e Comércio Eletrônico | |

| BFSI | |

| Governo e Setor Público | |

| TI e Telecomunicações | |

| Saúde e Ciências da Vida | |

| Outros Verticais do Setor |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de planejamento de recursos empresariais da Índia até 2031?

Está previsto para atingir USD 2,62 bilhões até 2031, expandindo-se a uma CAGR de 16,08% de 2026 a 2031.

Qual segmento detém a maior participação no mercado de planejamento de recursos empresariais da Índia atualmente?

As suites nativas em nuvem detinham 53,77% de participação em 2025, tornando-as o segmento de tipo líder.

Por que as PMEs estão adotando soluções de ERP mais rapidamente do que as grandes empresas?

Subsídios, preços de entrada baixos na nuvem e programas de crédito vinculados a dados de ERP em tempo real impulsionam uma CAGR de 19,2% para as instalações de PMEs.

Qual é o principal catalisador regulatório para a adoção de ERP?

A obrigatoriedade de nota fiscal eletrônica acima de INR 5 crore e regras mais rígidas de trilha de auditoria contínua transformaram o ERP em um requisito estatutário.

Página atualizada pela última vez em: