Tamanho e Participação do Mercado de Planejamento de Recursos Empresariais dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

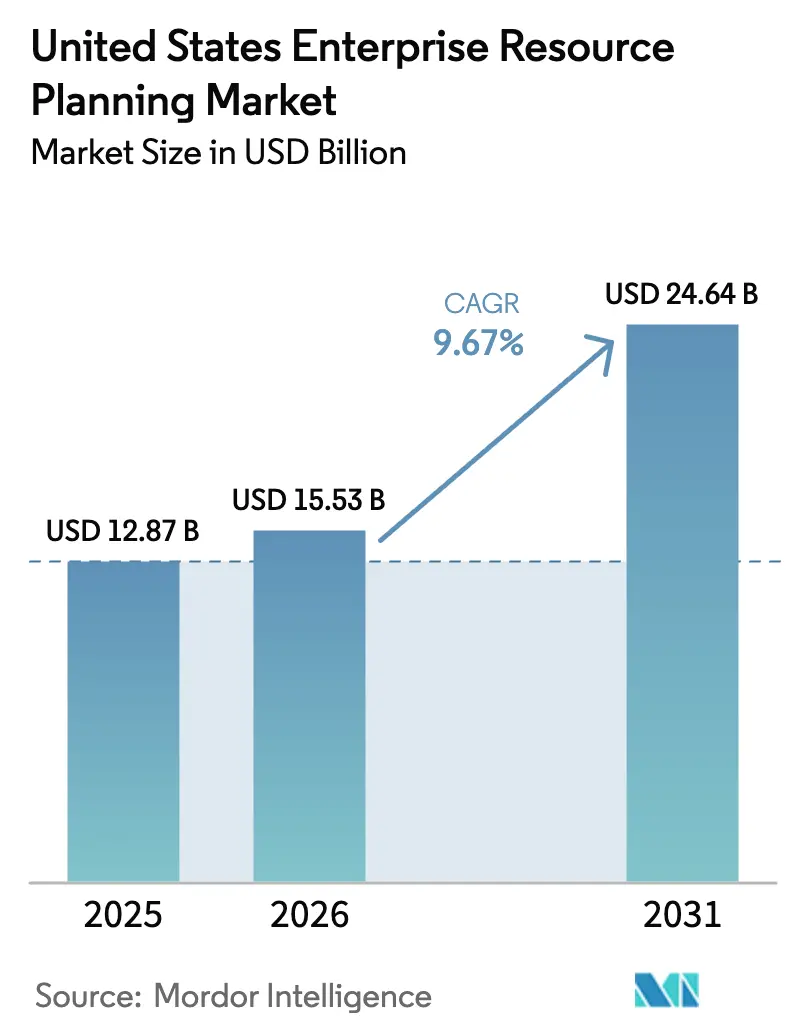

| Tamanho do mercado no ano base (2025) | 12.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.67% CAGR |

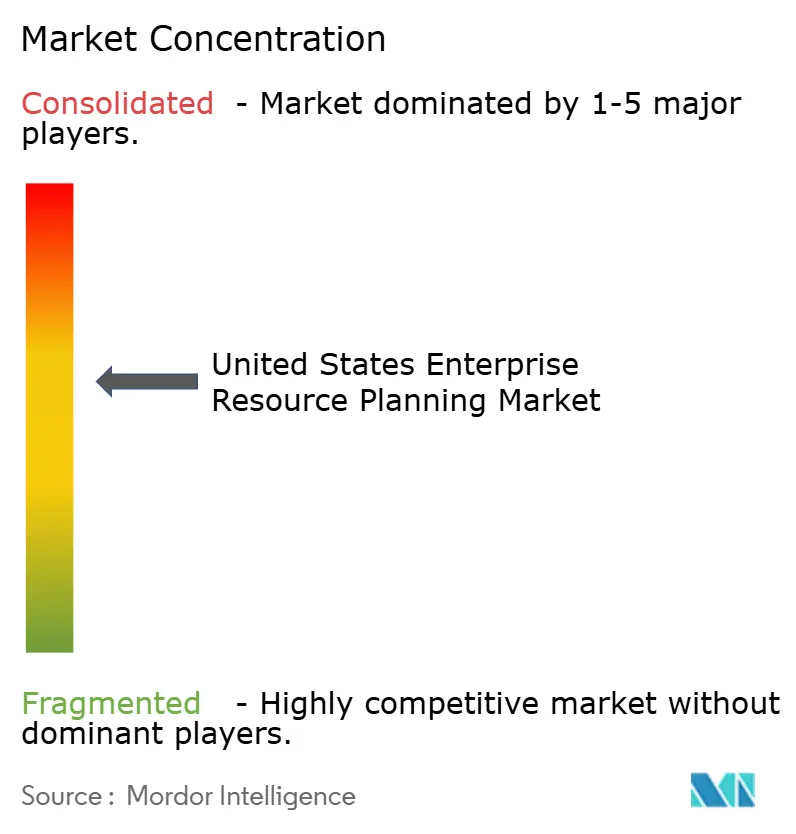

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Planejamento de Recursos Empresariais dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de planejamento de recursos empresariais dos Estados Unidos deve aumentar de USD 12,87 bilhões e USD 15,53 bilhões em 2026 para USD 24,64 bilhões até 2031, crescendo a um CAGR de 9,67% no período de 2026 a 2031. A transição de suítes locais com uso intensivo de capital para assinaturas elásticas em nuvem está comprimindo os períodos de retorno do investimento, enquanto a inteligência artificial embarcada automatiza tarefas de finanças, cadeia de suprimentos e força de trabalho, elevando o valor dos sistemas. Fabricantes e distribuidores do mercado intermediário que adiaram atualizações por muito tempo estão agora migrando em ondas, porque as ofertas em nuvem baseadas em modelos reduzem os ciclos de implementação de 18 meses para 9 e diminuem os custos de tecnologia da informação em quase um terço. Os incentivos federais vinculados às Leis CHIPS e de Redução da Inflação aceleram as substituições de sistemas entre produtores de semicondutores, energia limpa e baterias, cujos subsídios exigem rastreabilidade em tempo real de dados de energia, mão de obra e emissões. Os fornecedores que entregam lançamentos trimestrais de funcionalidades, arquiteturas combináveis e atualizações sem tempo de inatividade ganham participação de mercado à medida que os tomadores de decisão valorizam a agilidade, a conformidade contínua e o menor custo total de propriedade.

Principais Conclusões do Relatório

- Por modelo de implantação, a nuvem detinha 71,64% da participação do mercado de planejamento de recursos empresariais dos Estados Unidos em 2025 e está se expandindo a um CAGR de 10,67% até 2031.

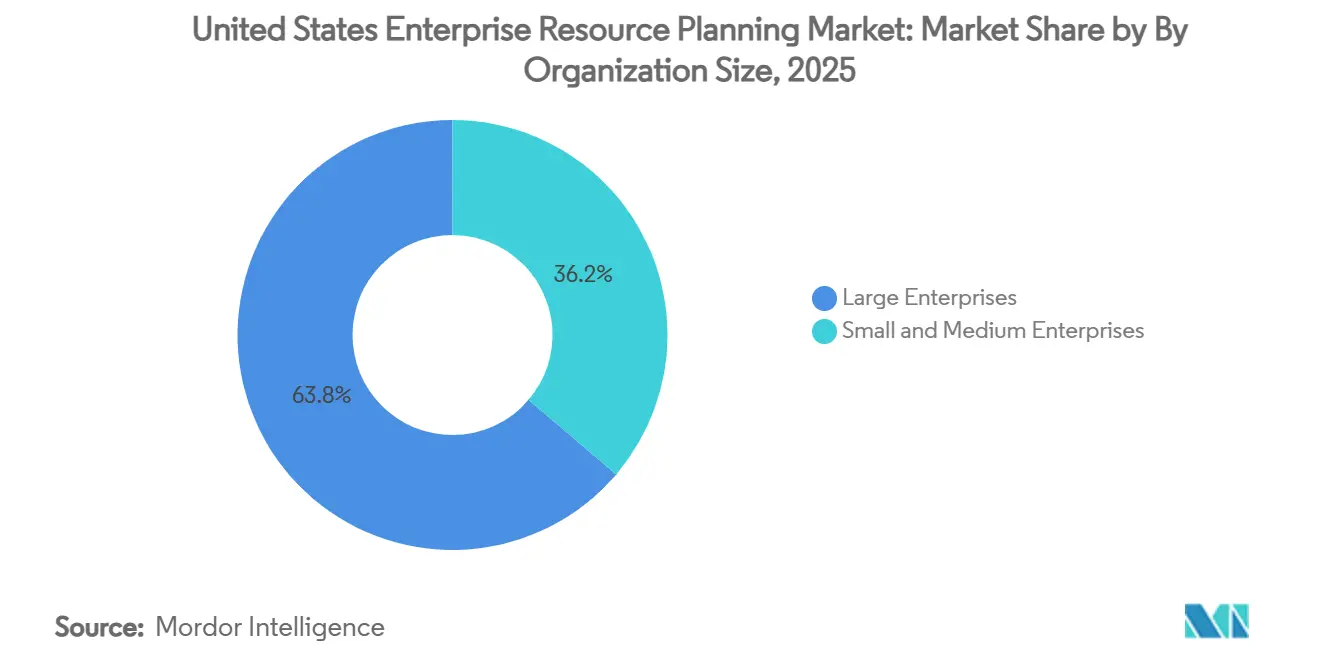

- Por tamanho de organização, as grandes empresas lideraram o mercado de planejamento de recursos empresariais dos Estados Unidos com uma participação de 63,77% em 2025, enquanto as pequenas e médias empresas registraram o CAGR projetado mais rápido de 11,35% até 2031.

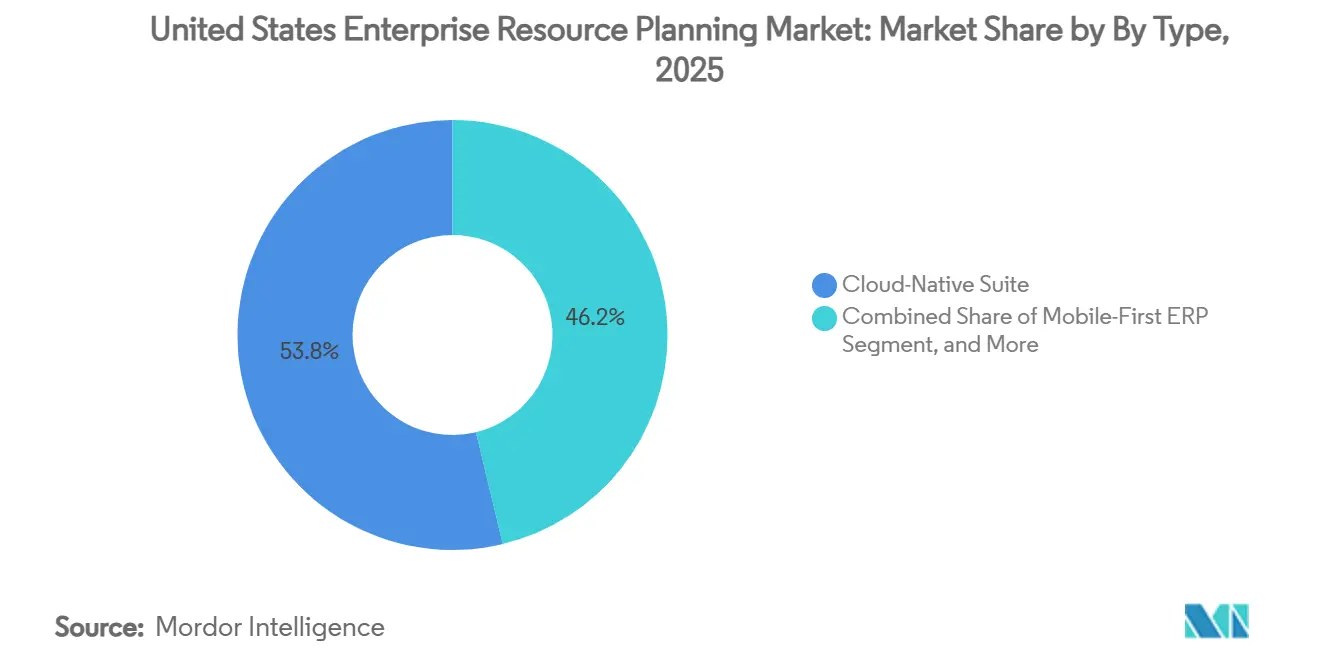

- Por tipo, as suítes nativas em nuvem capturaram 53,76% do tamanho do mercado de planejamento de recursos empresariais dos Estados Unidos em 2025 e devem crescer a um CAGR de 10,41% no período de 2026 a 2031.

- Por função de negócios, finanças e contabilidade representaram 28,74% do mercado de planejamento de recursos empresariais dos Estados Unidos em 2025 e devem crescer a um CAGR de 10,56% até 2031.

- Por vertical do setor, a manufatura representou 21,83% da receita em 2025 e está avançando a um CAGR de 11,13%, o mais rápido entre todos os setores monitorados.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Planejamento de Recursos Empresariais dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de ERP em Nuvem entre Empresas do Mercado Intermediário | +2.4% | Nacional, mais forte nos polos do Texas, Califórnia e Illinois | Médio Prazo (2 a 4 Anos) |

| Integração de Análises Baseadas em IA nas Suítes de ERP | +2.1% | Em todo o país, adoção antecipada em tecnologia, finanças e saúde | Curto Prazo (≤ 2 Anos) |

| Demanda por Visibilidade da Cadeia de Suprimentos em Tempo Real Pós-Pandemia | +1.7% | Em todo o país, pronunciada em automotivo, farmacêutico e eletrônico | Curto Prazo (≤ 2 Anos) |

| Incentivos Governamentais para a Transformação Digital na Manufatura | +1.2% | Corredores de manufatura do Meio-Oeste e Sudeste | Médio Prazo (2 a 4 Anos) |

| Surgimento de Arquiteturas de ERP Combináveis que Permitem Implantações Modulares | +1.0% | Nacional, forte em empresas com múltiplas subsidiárias | Longo Prazo (≥ 4 Anos) |

| Mudança para Modelos de Precificação Baseados em Assinatura Melhorando o ROI | +0.8% | Nacional, mais acentuada em PMEs com restrições de capital | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de ERP em Nuvem entre Empresas do Mercado Intermediário

Empresas do mercado intermediário com receita entre USD 50 milhões e USD 1 bilhão migram para suítes em nuvem a uma taxa superior a 25% ao ano, porque a precificação por assinatura suaviza as saídas de caixa e elimina as atualizações de hardware. Uma empresa de usinagem de precisão no Texas reduziu os custos de TI em 30% e aumentou a entrega no prazo em 20% após substituir um sistema de 15 anos por uma plataforma integrada em nuvem. Os fornecedores pré-carregam conectores para Shopify, Amazon Marketplace e provedores de logística terceirizados, permitindo que os distribuidores sincronizem vendas, estoque e finanças sem código personalizado. Os proprietários de private equity agora exigem ERP em nuvem no fechamento da aquisição para acelerar integrações complementares, impulsionando ainda mais a demanda. O impulso reduz a barreira de mudança antes formidável que mantinha as suítes legadas locais entrincheiradas.

Integração de Análises Baseadas em IA nas Suítes de ERP

Modelos generativos e preditivos incorporados em plataformas modernas de ERP automatizam lançamentos contábeis, negociações com fornecedores e programação de produção. O Joule Copilot da SAP processou mais de um bilhão de transações em 2025 e reduziu os ciclos de fechamento de fim de mês em 40% para os primeiros adotantes.[1]Fonte: SAP, "Joule Copilot Processa Um Bilhão de Transações," SAP.COMO Microsoft Dynamics 365 Copilot elabora alertas de fluxo de caixa e recomendações de reabastecimento de estoque, enquanto o Oracle Fusion classifica automaticamente as linhas do razão e reconcilia saldos entre empresas.[2]Fonte: Oracle, "Melhorias de IA no Fusion Cloud ERP," ORACLE.COM Essas capacidades reduzem o esforço manual, aceleram a tomada de decisões e trazem o retorno do projeto para dentro de 18 meses. A adoção, no entanto, está atrasada na área de saúde e no setor bancário, porque os líderes exigem explicabilidade dos modelos para satisfazer as auditorias da HIPAA e da Lei Sarbanes-Oxley.

Demanda por Visibilidade da Cadeia de Suprimentos em Tempo Real Pós-Pandemia

As interrupções da pandemia expuseram as limitações dos sistemas de ERP orientados a lotes, levando 68% dos executivos de cadeia de suprimentos a priorizar atualizações que integram sensores de IoT e sistemas de transporte. Os fabricantes de equipamentos originais do setor automotivo agora exigem que os fornecedores de primeiro nível transmitam o status de produção dentro dos portais de ERP, permitindo a montagem em sequência just-in-time e reduzindo o estoque de segurança em até 40%. Os distribuidores farmacêuticos alimentam a telemetria de cadeia de frio nos módulos de estoque do ERP para proteger a integridade dos medicamentos e cumprir os requisitos de serialização da Lei de Segurança da Cadeia de Suprimentos de Medicamentos. As implantações de ERP de borda que transacionam localmente e sincronizam de hora em hora com hosts em nuvem reduzem a latência e mantêm as plantas em funcionamento durante interrupções de rede, tornando a arquitetura um modelo preferido para fabricantes com múltiplos sites.

Incentivos Governamentais para a Transformação Digital na Manufatura

A Lei CHIPS e Ciência destinou USD 52,7 bilhões para a manufatura avançada, e a infraestrutura digital elegível, incluindo ERP, se qualifica para créditos fiscais de investimento de 25%. Um fabricante de baterias do Meio-Oeste acelerou seu projeto de ERP em 12 meses para capturar USD 15 milhões em subsídios federais. Estados como Ohio e Arizona adicionam fundos de contrapartida que reduzem os custos líquidos do projeto em até 40%, um alavancador crítico para pequenos e médios fabricantes que adotam a Indústria 4.0. Os beneficiários de subsídios devem documentar a intensidade de carbono, a produtividade do trabalho e a proveniência da cadeia de suprimentos em tempo real, levando muitos a abandonar fluxos de trabalho em papel ou planilhas e adotar suítes integradas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Mudança de Sistemas Legados Locais | -1.5% | Nacional, agudo para usuários de SAP ECC e Oracle E-Business Suite | Médio Prazo (2 a 4 Anos) |

| Preocupações com Segurança Cibernética que Dificultam as Migrações para a Nuvem | -1.2% | Em todo o país, mais forte em finanças, saúde e governo | Curto Prazo (≤ 2 Anos) |

| Escassez de Talentos para Implementação de ERP em Regiões Rurais | -0.9% | Meio-Oeste rural, Sudeste, Oeste das Montanhas | Longo Prazo (≥ 4 Anos) |

| Complexidades de Soberania de Dados e Conformidade nas Regulamentações Estaduais | -0.7% | Califórnia, Virgínia, Colorado, Connecticut | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Mudança de Sistemas Legados Locais

As empresas que operam com SAP ECC ou Oracle E-Business Suite altamente personalizados enfrentam custos de migração equivalentes a 2 a 4% da receita anual, com a limpeza de dados sozinha consumindo 40% dos orçamentos e acrescentando nove meses aos cronogramas. A consolidação de múltiplos planos de contas e cadastros de clientes infla o escopo, forçando muitas empresas a realizar migrações em fases ou aceitar personalizações onerosas que comprometem futuras atualizações. As empresas do mercado intermediário, frequentemente com poucos recursos de gestão de mudanças, sentem o peso de forma mais aguda porque precisam depender de consultores que cobram entre USD 200 e USD 300 por hora.

Preocupações com Segurança Cibernética que Dificultam as Migrações para a Nuvem

O custo médio de uma violação de dados nos Estados Unidos subiu para USD 10,22 milhões em 2025, e configurações incorretas na nuvem desencadearam 45% dos incidentes. [3]Fonte: IBM Security, "Relatório de Custo de uma Violação de Dados 2025," IBM.COMUma exploração de dia zero em 2024 no Oracle E-Business Suite reforçou os temores de que mesmo plataformas maduras permanecem vulneráveis. Os líderes de finanças e saúde temem que as arquiteturas multilocatárias não consigam atender aos requisitos de manutenção de registros da Lei Sarbanes-Oxley ou da HIPAA sem controles compensatórios onerosos. A Aliança de Segurança em Nuvem agora recomenda estruturas de confiança zero e testes de penetração trimestrais, elevando os custos operacionais anuais em 10 a 15% e exigindo escassos talentos em segurança cibernética.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Suítes Nativas em Nuvem Desbloqueiam Agilidade e Crescimento Modular

O segmento de suítes nativas em nuvem detinha 53,76% em 2025 e crescerá a um CAGR de 10,56% até 2031, refletindo arquiteturas com API em primeiro lugar que permitem que os módulos de finanças ou armazém sejam atualizados de forma isolada, encerrando as paralisações de fim de semana e elevando o tempo de atividade para 99,9%. Fornecedores como a Workday iniciam com um razão central e expandem para uma média de 3,2 módulos em dois anos, comprovando o apelo da estratégia de entrada e expansão.[4]Workday, "Métricas de Adoção de Gestão Financeira," WORKDAY.COM

O ERP móvel em primeiro lugar atende a técnicos de campo e operadores de armazém que transacionam principalmente em smartphones, enquanto o ERP social incorpora aprovações e alertas em ferramentas de colaboração como Teams e Slack. O ERP de dois níveis ou de borda sincroniza sistemas de plantas leves com um núcleo central em nuvem, uma estratégia que deve alcançar penetração moderada até 2027. Coletivamente, esses padrões ressaltam como a combinabilidade ajuda as organizações a evitar o aprisionamento tecnológico e a trocar funcionalidades sem reimplementação completa.

Por Função de Negócios: Finanças e Contabilidade se Modernizam Primeiro

Os módulos de finanças e contabilidade detinham 28,74% dos gastos em 2025 e crescerão a um CAGR de 10,56% até 2031, refletindo novas regras de divulgação fiscal, de arrendamento e de ESG que os sistemas legados não conseguem automatizar de forma economicamente viável. O reconhecimento automatizado de receitas, as eliminações entre empresas e a consolidação em múltiplas moedas reduzem as taxas de auditoria e os ciclos de fechamento, tornando as finanças o ponto de entrada para muitas migrações para a nuvem.

As suítes de cadeia de suprimentos ocupam o segundo lugar, especialmente entre os fabricantes que precisam de planos de demanda, compras e logística sincronizados. As ferramentas de gestão de capital humano agora rastreiam inventários de competências e métricas de equidade salarial para cumprir as leis de transparência salarial. Os módulos de relacionamento com o cliente e comércio unificam os canais digitais e físicos, enquanto a execução de manufatura conecta a telemetria do chão de fábrica com os razões financeiros, uma necessidade para os programas de automação de operações sem intervenção humana.

Por Modelo de Implantação: A Nuvem se Torna a Escolha Padrão

As implantações em nuvem detinham uma participação de 71,64% em 2025 e estão no caminho para um CAGR de 10,67%. A Oracle congelou a inovação para o E-Business Suite e o PeopleSoft locais, empurrando os clientes em direção ao Fusion Cloud para novas funcionalidades de inteligência artificial e análises. A SAP estendeu o suporte para o ECC apenas até 2027, tornando o S/4HANA Cloud o líder em inovação. Essas políticas, aliadas à economia do dimensionamento elástico e dos lançamentos trimestrais, consolidam a nuvem como o padrão.

O modelo local permanece para entidades de defesa ou de saúde em áreas rurais que exigem controle soberano ou enfrentam conectividade fraca, mas os fornecedores agora precificam as licenças perpétuas a duas ou três vezes o valor das assinaturas comparáveis e limitam as horas de suporte. As instalações híbridas servem como pontes de transição, mas oferecem retornos decrescentes à medida que as lacunas de funcionalidades se ampliam.

Por Tamanho de Organização: PMEs Aceleram, Grandes Empresas Sustentam a Escala

As grandes empresas detinham 63,77% da participação do mercado de Planejamento de Recursos Empresariais dos Estados Unidos em 2025 e crescerão a um CAGR de 10,89%, impulsionadas pelas demandas de conformidade de múltiplas entidades e pelas estratégias de dois níveis. Elas regularmente investem entre USD 5 milhões e USD 50 milhões para padronizar centenas de entidades jurídicas e dezenas de moedas.

As pequenas e médias empresas detêm uma participação de 36,23%, mas experimentam uma adoção mais rápida porque Acumatica, Sage Intacct e Odoo custam entre USD 100 e USD 200 por usuário por mês e entram em operação em 6 meses. A personalização com baixo código e os conectores pré-construídos para Salesforce ou Shopify eliminam a necessidade histórica de desenvolvedores caros e tornam as funcionalidades de nível empresarial acessíveis.

Por Vertical do Setor: A Manufatura Lidera por Meio de Mandatos de Rastreabilidade

A manufatura representou 21,83% da receita em 2025 e está se expandindo a um CAGR de 11,13%, o mais rápido entre os setores monitorados. O mercado de Planejamento de Recursos Empresariais dos Estados Unidos nesta vertical está crescendo porque os produtores de semicondutores e baterias devem documentar a linhagem completa dos materiais para reivindicar os subsídios da Lei CHIPS. Os fornecedores automotivos sincronizam os cronogramas das plantas com a montagem em sequência just-in-time, reduzindo o trabalho em processo em até 40%.

As empresas de varejo e comércio eletrônico adotam suítes de comércio unificado que mesclam dados de estoque de ponto de venda, web e dispositivos móveis para evitar vendas excessivas. Os bancos modernizam os razões de back-office para suportar pagamentos em tempo real e os testes de estresse da Lei Dodd-Frank. As entidades governamentais implantam finanças em nuvem com portais para cidadãos, enquanto os hospitais consolidam dados de faturamento, suprimentos e ensaios clínicos em uma única suíte para melhorar a coordenação do atendimento.

Análise Geográfica

Os incentivos federais canalizam a maioria das implantações de manufatura para os corredores do Meio-Oeste e Sudeste, onde se concentram os investimentos em semicondutores e veículos elétricos. As plantas em Ohio, Arizona e Tennessee estão pressionando os fornecedores a adicionar recursos localizados de conformidade fiscal e trabalhista, impulsionando a demanda regional por serviços profissionais.

Os polos de tecnologia e saúde costeiros na Califórnia, Washington e Massachusetts são pioneiros em projetos piloto de ERP com IA integrada. Esses primeiros adotantes influenciam os roteiros de produtos e validam novos fluxos de trabalho, como lançamentos contábeis autônomos e torres de controle da cadeia de suprimentos, criando clientes de referência que aceleram as implementações em todo o país.

As regiões rurais no Oeste das Montanhas e no Sul Profundo ainda ficam para trás devido a lacunas de banda larga e à escassez de consultores certificados, mas os subsídios estaduais e os programas de conectividade via satélite de órbita baixa estão reduzindo a diferença. À medida que os fabricantes de alto volume escolhem cidades menores para plantas greenfield, os fornecedores abrem centros regionais de implementação, semeando a futura adoção da nuvem.

Cenário Competitivo

SAP, Oracle e Microsoft ainda capturam aproximadamente 55 a 60% das novas reservas, mas a erosão de participação é evidente à medida que a Workday domina os negócios de gestão de capital humano em grandes empresas, enquanto players verticais como Epicor, Infor e Tyler Technologies exploram lacunas setoriais. A receita em nuvem da SAP superou a receita de licenças em 2025, seguindo seu programa de migração RISE, que agrupou serviços com assinaturas. A Oracle incorporou a Cerner ao Fusion Cloud para combinar dados clínicos e financeiros, sinalizando convergência vertical.

Os desafiantes menores vencem em custo e velocidade. O modelo de usuários ilimitados da Acumatica atrai fabricantes sazonais, enquanto a Priority Software conquista exportadores de médio porte multilíngues. Os fornecedores com cadências de lançamento trimestrais, APIs abertas e compromissos de disponibilidade de 99,9% ganham novos clientes à medida que os custos de mudança caem.

A diferenciação tecnológica gira em torno de IA embarcada, extensibilidade com baixo código e transparência de residência de dados. Os provedores incapazes de garantir latência abaixo de um segundo, resiliência cibernética ou implantações combináveis correm o risco de perder clientes, especialmente à medida que as empresas projetam núcleos de ERP para serem trocados como módulos em vez de monólitos.

Líderes do Setor de Planejamento de Recursos Empresariais dos Estados Unidos

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Inc.

Workday Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Microsoft lançou o Dynamics 365 Copilot para Finanças, automatizando a análise de variações e reduzindo os ciclos de fechamento em 35%.

- Dezembro de 2025: A Workday adquiriu a Evisort por USD 1,8 bilhão, incorporando inteligência contratual baseada em IA em seus sistemas de finanças e compras.

- Novembro de 2025: A Workday adquiriu a Evisort por USD 1,8 bilhão, incorporando inteligência contratual baseada em IA em seus sistemas de finanças e compras.

- Setembro de 2025: A Infor e a Amazon Web Services apresentaram modelos setoriais que reduziram os cronogramas de implementação para nove meses.

Escopo do Relatório do Mercado de Planejamento de Recursos Empresariais dos Estados Unidos

O Relatório de Planejamento de Recursos Empresariais dos Estados Unidos é Segmentado por Tipo (Suíte Nativa em Nuvem, ERP Móvel em Primeiro Lugar, ERP Social ou Colaborativo, ERP de Dois Níveis ou de Borda), Função de Negócios (Finanças e Contabilidade, Cadeia de Suprimentos e Operações, Gestão de Capital Humano, Relacionamento com o Cliente e Comércio, Execução de Manufatura e Qualidade), Modelo de Implantação (Local e Nuvem), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas) e Vertical do Setor (Manufatura, Varejo e Comércio Eletrônico, BFSI, Governo e Setor Público, TI e Telecomunicações, Saúde e Ciências da Vida, Outros Verticais do Setor). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Suíte Nativa em Nuvem |

| ERP Móvel em Primeiro Lugar |

| ERP Social / Colaborativo |

| ERP de Dois Níveis / de Borda |

| Finanças e Contabilidade |

| Cadeia de Suprimentos e Operações |

| Gestão de Capital Humano |

| Relacionamento com o Cliente e Comércio |

| Execução de Manufatura e Qualidade |

| Local |

| Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Manufatura |

| Varejo e Comércio Eletrônico |

| BFSI |

| Governo e Setor Público |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Outros Verticais do Setor |

| Por Tipo | Suíte Nativa em Nuvem |

| ERP Móvel em Primeiro Lugar | |

| ERP Social / Colaborativo | |

| ERP de Dois Níveis / de Borda | |

| Por Função de Negócios | Finanças e Contabilidade |

| Cadeia de Suprimentos e Operações | |

| Gestão de Capital Humano | |

| Relacionamento com o Cliente e Comércio | |

| Execução de Manufatura e Qualidade | |

| Por Modelo de Implantação | Local |

| Nuvem | |

| Por Tamanho de Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Vertical do Setor | Manufatura |

| Varejo e Comércio Eletrônico | |

| BFSI | |

| Governo e Setor Público | |

| TI e Telecomunicações | |

| Saúde e Ciências da Vida | |

| Outros Verticais do Setor |

Principais Perguntas Respondidas no Relatório

Qual é a velocidade de adoção da implantação em nuvem entre os usuários de ERP dos Estados Unidos?

A nuvem capturou uma participação de 71,64% em 2025 e está crescendo a um CAGR de 10,67% até 2031, tornando-se o padrão dominante de implantação.

Qual função de negócios é atualizada primeiro quando as empresas dos Estados Unidos modernizam o ERP?

Finanças e contabilidade lidera, detendo 28,74% dos gastos em 2025 e expandindo-se a um CAGR de 10,56%, impulsionada por novos mandatos de divulgação fiscal e de ESG.

Por que a manufatura é o vertical de crescimento mais rápido para ERP nos Estados Unidos?

Os fabricantes devem documentar a rastreabilidade completa dos materiais para desbloquear os subsídios da Lei CHIPS e de energia limpa, elevando seus gastos com ERP a um CAGR de 11,13%.

Qual é a maior barreira para a migração de ERP hoje?

A mudança de suítes locais altamente personalizadas pode custar de 2 a 4% da receita anual, atrasando projetos e inflando orçamentos.

Página atualizada pela última vez em: