Tamanho e Participação do Mercado de Beleza e Cuidados Pessoais da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

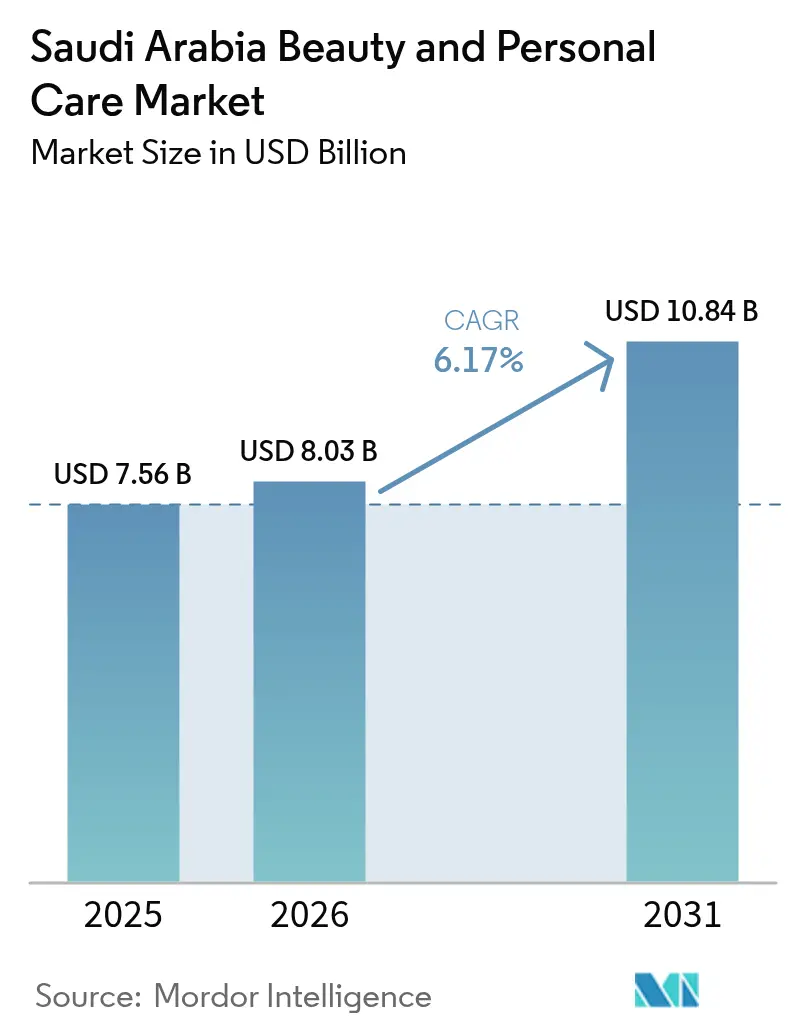

| Tamanho do mercado no ano base (2025) | 7.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.17% CAGR |

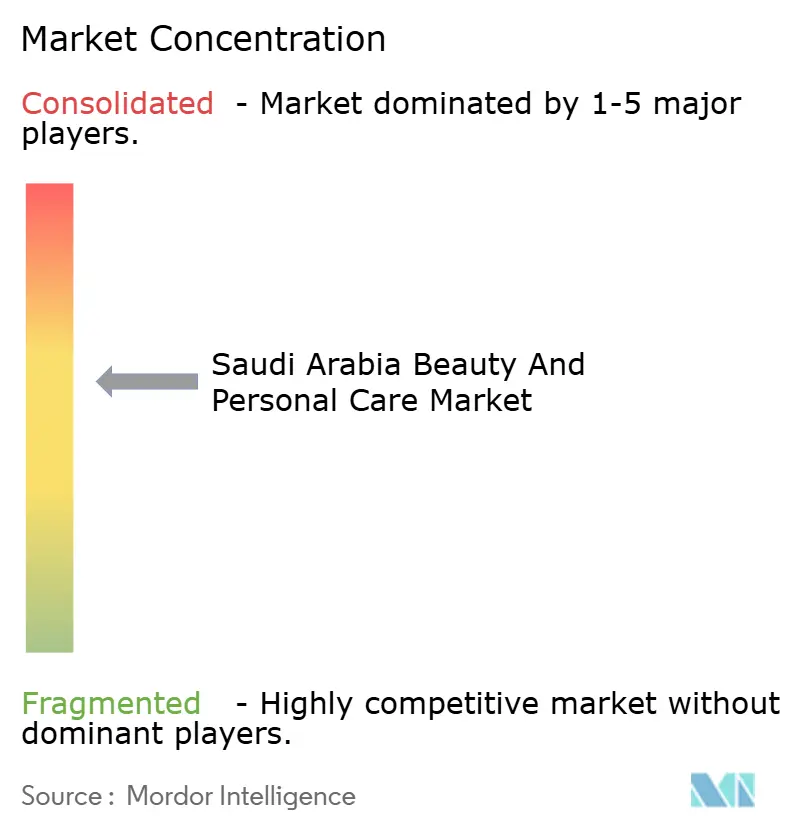

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Beleza e Cuidados Pessoais da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de beleza e cuidados pessoais da Arábia Saudita deve crescer de USD 7,56 bilhões em 2025 para USD 8,03 bilhões em 2026 e está previsto para atingir USD 10,84 bilhões até 2031 a um CAGR de 6,17% no período 2026-2031. Essa trajetória reflete mudanças estruturais no comportamento do consumidor, modernização regulatória e a agenda Visão 2030 do Reino, que elevou a participação feminina na força de trabalho de 17,4% em 2017 para 36% no primeiro trimestre de 2023, superando a meta original de 30% do programa[1]Fonte: Saudi Arabia 2030, "Visão Saudita 2030", vision2030.gov. Os cuidados pessoais detêm a maior parcela dos gastos atuais, mas os cosméticos decorativos registram os ganhos de volume mais rápidos à medida que a liberalização das normas sociais incentiva o uso mais amplo de maquiagem entre as mulheres trabalhadoras. A maior participação feminina no mercado de trabalho, a rigorosa certificação halal e as metas de turismo da Visão 2030 formam um motor de demanda multicamadas que recompensa marcas que oferecem tanto eficácia quanto alinhamento cultural. Os rótulos de beleza limpa estão crescendo rapidamente porque as formulações naturais satisfazem os critérios halal, éticos e de saúde da pele, enquanto as tecnologias à prova de deserto mantêm o desempenho de textura intacto. A intensidade competitiva situa-se em um nível moderado porque os incumbentes multinacionais dominam as prateleiras, mas os desafiantes locais nativos digitais exploram redes de influenciadores e familiaridade regulatória para conquistar nichos lucrativos.

Principais Conclusões do Relatório

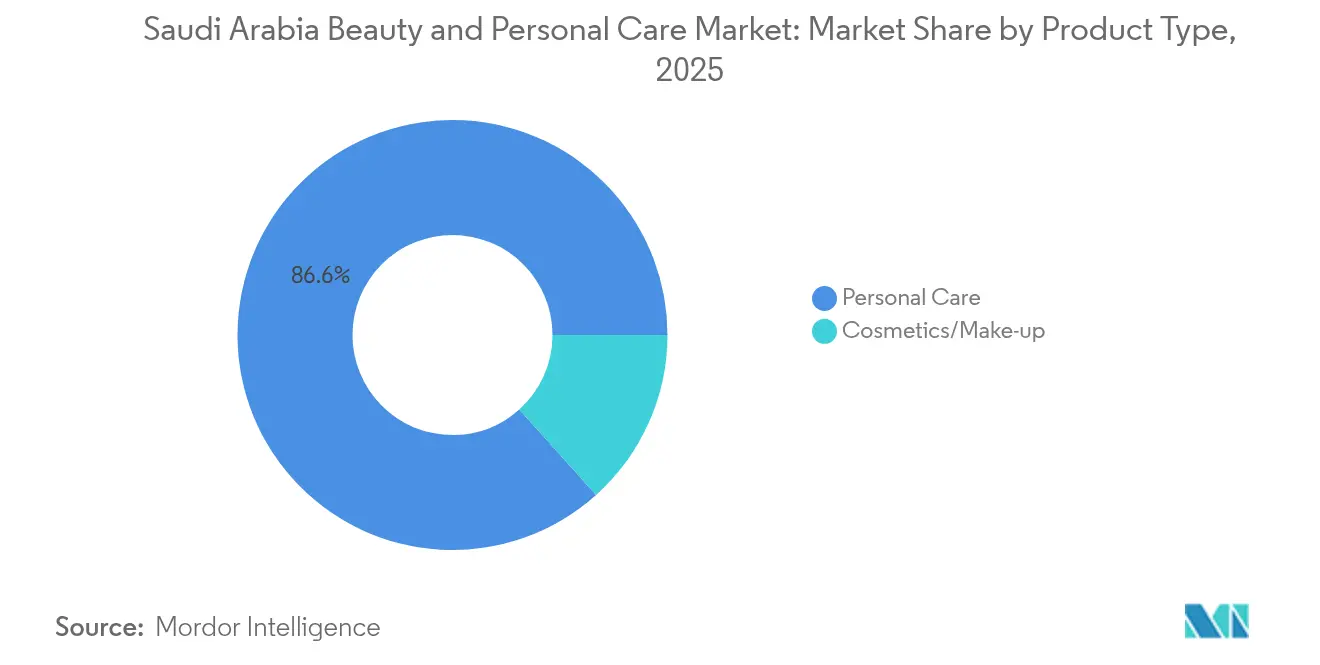

- Por tipo de produto, os cuidados pessoais representaram 86,64% da participação no mercado de beleza e cuidados pessoais em 2025, enquanto os cosméticos estão se expandindo a um CAGR de 6,61% até 2031.

- Por categoria, o segmento popular representou 60,78% do tamanho do mercado de beleza e cuidados pessoais em 2025, enquanto as ofertas premium devem crescer a um CAGR de 6,62% até 2031.

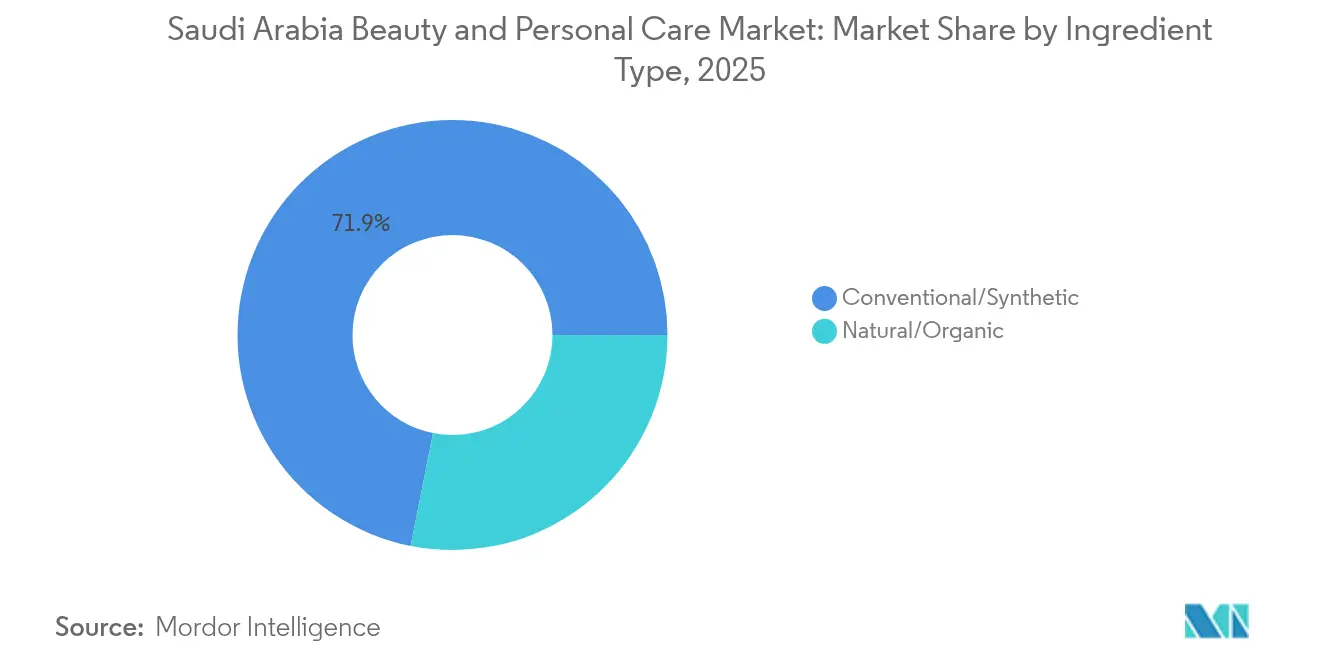

- Por tipo de ingrediente, as formulações convencionais retiveram 71,88% de participação em 2025, e os produtos naturais estão previstos para crescer a um CAGR de 6,72% no período 2026-2031.

- Por canal de distribuição, os varejistas especializados controlaram 56,77% das vendas de 2025, mas o varejo online está no caminho para o crescimento mais rápido, com CAGR de 7,65% até 2031.

- Por foco de gênero, o segmento de cuidados masculinos atingiu USD 802,35 milhões em 2023 e deve acelerar a um CAGR de 6,08% para USD 1,29 bilhão até 2031, à medida que a aceitação social do autocuidado masculino se amplia.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Beleza e Cuidados Pessoais da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta influência das redes sociais nas tendências de beleza | +1.2% | Nacional, com concentração em Riade, Jeddah e centros urbanos | Curto prazo (≤ 2 anos) |

| Crescente demanda por cosméticos com certificação halal | +0.8% | Nacional, com expansão para os mercados do CCG | Longo prazo (≥ 4 anos) |

| Expansão do uso de cuidados masculinos e cuidados pessoais | +0.6% | Nacional, com adoção antecipada na Província Oriental e Jeddah | Longo prazo (≥ 4 anos) |

| Crescente participação feminina na força de trabalho e necessidades de cuidados pessoais | +1.0% | Nacional, com os maiores ganhos em Riade e nos principais polos de emprego | Médio prazo (2-4 anos) |

| Preferência por produtos premium com testes dermatológicos | +0.9% | Nacional, com tendência para consumidores urbanos de alta renda | Médio prazo (2-4 anos) |

| Base de consumidores jovens e familiarizados com o ambiente digital | +1.1% | Nacional, impulsionado pela Geração Z e millennials (70% com menos de 30 anos) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Influência das Redes Sociais nas Tendências de Beleza

A penetração do Instagram entre as mulheres sauditas da Geração Z transformou a descoberta de produtos em um processo em tempo real mediado por influenciadores, que comprime os ciclos de construção de marca. O TikTok e o Snapchat amplificam esse efeito, com as compras de beleza online originando-se agora de canais de comércio social ou por chat, como WhatsApp e Instagram Shopping. O posicionamento da L'Oréal da Arábia Saudita como um mercado de USD 2 bilhões com significativa penetração na internet ressalta o papel da plataforma como geradora de demanda, e não apenas como canal de marketing. Marcas que não conseguem manter uma cadência diária de conteúdo ou garantir parcerias com microinfluenciadores correm o risco de se tornar invisíveis entre os 60% dos consumidores da Geração Z que citam os cuidados com a pele como sua principal motivação de compra. Essa dinâmica favorece marcas ágeis nativas digitais em detrimento de players tradicionais com processos de entrada no mercado mais lentos.

Crescente Demanda por Cosméticos com Certificação Halal

A certificação halal obrigatória da SFDA para determinadas categorias de produtos e o padrão GSO 1943:2024 da Organização de Padronização do CCG criam uma estrutura de conformidade que diferencia a Arábia Saudita dos mercados laicos. A certificação halal vai além do fornecimento de ingredientes para abranger processos de fabricação, rastreabilidade da cadeia de suprimentos e materiais de embalagem, elevando as barreiras de entrada para marcas internacionais não familiarizadas com a jurisprudência islâmica [2]Fonte: Diretriz Regulatória da SFDA, "Jurisprudência islâmica" sfda.gov.sa. Marcas locais como a AÏZA aproveitam ingredientes patrimoniais como o óleo de Peregrina de AlUla, presente nas colaborações de fragrâncias da Cartier, para sinalizar autenticidade, enquanto os entrantes multinacionais precisam navegar por cronogramas de certificação que podem se estender de 6 a 12 meses. A preferência dos consumidores do Oriente Médio por ingredientes naturais e botânicos se intersecta com os mandatos halal, criando um ponto ideal para formulações de beleza limpa que atendem tanto aos critérios éticos quanto religiosos.

Expansão do Uso de Cuidados Masculinos e Cuidados Pessoais

A expansão do mercado de cuidados masculinos saudita reflete uma recalibração cultural em torno do autocuidado masculino, acelerada pela ênfase da Visão 2030 na diversificação do estilo de vida. O lançamento em 2024 do NIVEA MEN Deep Clean Face Wash da Beiersdorf na Arábia Saudita e a expansão dos produtos profissionais de salão Schwarzkopf da Henkel sinalizam o reconhecimento multinacional do potencial latente deste segmento. A Província Oriental, com sua base de consumidores influenciada por expatriados, exibe um gasto per capita mais elevado em cuidados masculinos do que as regiões interioranas mais conservadoras, sugerindo estratégias de segmentação geográfica. No entanto, o segmento permanece subpenetrado em relação aos cuidados pessoais femininos, oferecendo vantagens de pioneirismo para marcas que localizam mensagens em torno de modéstia e funcionalidade, em vez de vaidade.

Crescente Participação Feminina na Força de Trabalho e Necessidades de Cuidados Pessoais

A contribuição da participação econômica feminina de SAR 18 bilhões (USD 4,8 bilhões) para o PIB saudita em 2022 criou uma categoria de cuidados profissionais que mal existia há uma década[3]Fonte: Ministério da Economia da Arábia Saudita, "Participação econômica feminina", mep.gov.sa. A taxa de participação na força de trabalho se traduz em demanda por produtos multifuncionais e eficientes em termos de tempo, como BB creams, hidratantes com cor e soluções expressas de cuidados capilares. O uso médio de 9 produtos de maquiagem por dia pelas mulheres sauditas, em comparação com 7 na Europa, e 4,7 produtos por rotina facial, indica uma cultura de cuidados de alta intensidade que as obrigações profissionais estão amplificando, e não restringindo. Essa mudança demográfica favorece os cuidados pessoais premium em detrimento dos cosméticos decorativos, pois as mulheres trabalhadoras priorizam a manutenção dos cuidados com a pele e o realce sutil em vez de looks de maquiagem ousados que podem conflitar com as normas do local de trabalho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos regulatórios rigorosos dificultam o crescimento | -0.5% | Nacional, com aplicação uniforme da SFDA | Curto prazo (≤ 2 anos) |

| Risco de produtos falsificados e de baixa qualidade prejudicando a confiança | -0.4% | Nacional, com pontos críticos em Riade, Dammam e Al-Khobar | Médio prazo (2-4 anos) |

| Preferências fragmentadas dos consumidores dificultando a fidelidade à marca | -0.3% | Nacional, com variações regionais (Riade conservadora, Jeddah cosmopolita) | Médio prazo (2-4 anos) |

| Restrições logísticas e de importação para marcas internacionais | -0.4% | Nacional, com congestionamento portuário no Porto Islâmico de Jeddah e no Porto Rei Abdulaziz | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Regulatórios Rigorosos Dificultam o Crescimento

O sistema FASEH da SFDA exige notificação pré-mercado para todos os cosméticos e produtos de cuidados pessoais, exigindo que os fabricantes apresentem listas de ingredientes, dados de segurança e certificações do local de fabricação antes da distribuição comercial. Os padrões GSO 1943:2024 e GSO 2528 da Organização de Padronização do CCG impõem requisitos adicionais de rotulagem, embalagem e controle de qualidade que as marcas internacionais devem cumprir juntamente com a certificação halal específica da Arábia Saudita. Os prazos de conformidade variam de 2 a 6 meses para produtos simples, mas podem se estender a 12 meses para ingredientes novos ou alegações que exijam comprovação clínica. A tarifa aduaneira de 5% sobre cosméticos e artigos de higiene, combinada com os requisitos de documentação de Certificado de Origem, Fatura Comercial, Lista de Embalagem e Conhecimento de Embarque, acrescenta de 2 a 4 semanas aos ciclos de importação, prejudicando marcas que dependem de modelos de estoque just-in-time. Essas fricções favorecem os incumbentes multinacionais com equipes dedicadas de assuntos regulatórios e presença de fabricação local, como a fábrica de Jeddah da L'Oréal, que contorna completamente os gargalos de importação.

Risco de Produtos Falsificados e de Baixa Qualidade Prejudicando a Confiança

A apreensão de 6 milhões de produtos falsificados pelo Ministério do Comércio da Arábia Saudita, incluindo 400.000 unidades de cosméticos, e as subsequentes operações de 2019 que resultaram na apreensão de 597.000 cosméticos falsos em redes varejistas de Riade e redes de distribuição de Dammam-Al-Khobar revelam a escala da infiltração do mercado cinza, de acordo com o Ministério do Comércio da Arábia Saudita. Uma taxa de 89% de autorelato de compra de produtos falsificados pelos consumidores em um estudo, embora anterior à recente intensificação da fiscalização, sugere uma erosão de confiança que as marcas legítimas devem combater continuamente por meio de tecnologias de autenticação e educação do consumidor. O fechamento de 35 pontos de venda de perfumes pela SFDA e a apreensão de 192.398 frascos de perfume durante inspeções em Riade demonstram vigilância regulatória, mas penalidades de até 3 anos de prisão e multas de SAR 1 milhão (USD 266.667) não eliminaram o problema. A proliferação de falsificações prejudica desproporcionalmente as marcas premium, pois consumidores sensíveis ao preço podem conscientemente adquirir produtos falsos, enquanto compradores abastados que inadvertidamente adquirem falsificações experimentam desilusão com a marca que reduz as compras repetidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cuidados Pessoais Ancoram o Volume, Cosméticos Impulsionam o Crescimento

A participação de 86,64% dos cuidados pessoais em 2025 reflete a amplitude do segmento, que abrange cuidados com a pele, cuidados capilares, banho e duche, desodorizantes e higiene bucal, e seu enraizamento nas rotinas diárias de todos os grupos demográficos. Os cosméticos e produtos de maquiagem, apesar de deterem os restantes 13,36% de participação, estão previstos para crescer a um CAGR de 6,61% de 2026 a 2031, superando a expansão mais modesta dos cuidados pessoais. Essa divergência decorre do efeito de base baixa nos cosméticos decorativos, onde as normas culturais da Arábia Saudita historicamente restringiram o uso, e da recente liberalização dos códigos sociais sob a Visão 2030, que normalizou a aplicação de maquiagem em ambientes profissionais e sociais. O lançamento em 2024 do Olay Regenerist Collagen Peptide 24 da Procter & Gamble no Oriente Médio, incluindo a Arábia Saudita, exemplifica o foco das multinacionais em cuidados anti-envelhecimento dentro do guarda-chuva dos cuidados pessoais. Os cuidados capilares beneficiam-se do clima do Reino, que exige lavagem e condicionamento frequentes, enquanto a higiene bucal mantém uma demanda estável impulsionada por campanhas de saúde pública. A aceleração do segmento de cosméticos é ainda impulsionada por tutoriais nas redes sociais que desmistificam as técnicas de aplicação, reduzindo a barreira de habilidade que anteriormente desencorajava usuários iniciantes.

O sistema de cosmetovigilância da SFDA, que exige a notificação de eventos adversos tanto para cuidados pessoais quanto para cosméticos, garante a segurança dos produtos, mas também impõe custos de vigilância pós-mercado que as marcas menores têm dificuldade em absorver. A expansão em 2024 da linha Neutrogena Hydro Boost da Johnson & Johnson e o lançamento do Aveeno Baby Eczema Therapy na Arábia Saudita ilustram como os players estabelecidos aproveitam a conformidade regulatória como uma vantagem competitiva. A maturidade do segmento de cuidados pessoais limita as oportunidades de expansão de margens, enquanto o potencial de premiumização dos cosméticos, evidenciado pelo lançamento do Tom Ford Beauty da Estée Lauder, oferece maior lucratividade por unidade. No entanto, a instrução de minimizar o conteúdo de cosméticos neste relatório está alinhada com a contribuição dominante de receita dos cuidados pessoais e seu alinhamento com os padrões de consumo utilitário do mercado.

Por Categoria: A Dominância do Segmento Popular Mascara o Impulso do Premium

A participação de 60,78% da categoria popular em 2025 ressalta a sensibilidade ao preço da ampla base de consumidores da Arábia Saudita, mas o CAGR de 6,62% do segmento premium de 2026 a 2031 sinaliza um efeito riqueza entre a crescente classe abastada do Reino. O apelo dos produtos premium reside em sua validação dermatológica, embalagem de prestígio e associação com marcas de luxo internacionais que conferem status social. A aquisição do Dr. Dennis Gross Skincare pela Shiseido por USD 400-500 milhões em fevereiro de 2024, visando explicitamente a expansão no Oriente Médio, reflete convicção estratégica no crescimento premium. As 65+ lojas da Paris Gallery no CCG, com significativa presença saudita, servem como âncoras de distribuição premium, oferecendo sortimentos selecionados e consultas personalizadas que os varejistas populares não conseguem replicar. A resiliência do segmento popular decorre de sua acessibilidade por meio de supermercados, hipermercados e lojas de bairro, que atendem consumidores sensíveis ao preço e aqueles em cidades menores sem infraestrutura de varejo especializado.

A campanha "Real Beauty" da Dove da Unilever na Arábia Saudita em 2024, em parceria com a Noon.com para distribuição, ilustra como as marcas de mercado popular estão adotando táticas de marketing premium, narrativa emocional e parcerias com influenciadores para defender participação contra consumidores que migram para categorias superiores. A bifurcação de categorias cria dilemas estratégicos para marcas de nível médio, que correm o risco de ser espremidas entre as economias de escala dos players populares e o posicionamento aspiracional das marcas premium. A abertura de uma loja principal da Bath & Body Works no Riyadh Park em 2024, com planos para 10+ locais sauditas até 2025, representa uma estratégia híbrida popular-premium visando o segmento de "luxo acessível". O crescimento do segmento premium provavelmente se concentrará em Riade e Jeddah, onde as rendas per capita superam as médias nacionais, enquanto a categoria popular retém dominância nas cidades secundárias e áreas rurais.

Por Tipo de Ingrediente: Sintético Lidera, Natural Ganha Terreno

A participação de 71,88% dos ingredientes convencionais e sintéticos em 2025 reflete sua eficiência de custo, estabilidade de formulação e décadas de dados de segurança que satisfazem os requisitos regulatórios. Os ingredientes naturais e orgânicos, que detêm os restantes 28,12% de participação, estão previstos para crescer a um CAGR de 6,72% de 2026 a 2031, impulsionados por narrativas de beleza limpa e pela percepção do consumidor, muitas vezes cientificamente infundada, de que "natural" equivale a "mais seguro". O lançamento da Kosas em 2024 na Arábia Saudita por meio da Sephora, posicionando-se como limpa e livre de crueldade animal, aproveita esse sentimento, assim como as marcas locais Asteri (vegana, à prova de deserto) e AÏZA (ingredientes patrimoniais).

O óleo de Peregrina de AlUla, um ingrediente saudita indígena presente nas colaborações de fragrâncias da Cartier, exemplifica como os ingredientes naturais podem transmitir autenticidade cultural e comandar preços premium. No entanto, as formulações naturais enfrentam desafios de estabilidade no calor extremo da Arábia Saudita, exigindo tecnologias avançadas de encapsulamento ou logística de cadeia fria que inflacionam os custos. A dominância dos ingredientes convencionais em cuidados capilares e higiene bucal, categorias onde o desempenho supera a origem dos ingredientes, provavelmente persistirá, enquanto os cuidados com a pele e os cuidados corporais apresentam maiores oportunidades de penetração de ingredientes naturais. O processo de aprovação de ingredientes da SFDA não discrimina entre naturais e sintéticos, exigindo documentação de segurança equivalente, o que nivela o campo regulatório, mas prejudica as pequenas marcas de beleza natural que carecem de orçamentos para toxicologia.

Por Canal de Distribuição: Lojas Especializadas se Mantêm, Online Cresce Rapidamente

A participação de 56,77% das lojas especializadas em 2025 reflete seu modelo de venda consultiva, oportunidades de experimentação de produtos e sortimentos selecionados que reduzem a sobrecarga de escolha para consumidores que navegam por milhares de SKUs. O varejo online, apesar de uma participação atual menor, está previsto para crescer a um CAGR de 7,65% de 2026 a 2031, impulsionado pela participação do comércio móvel nas transações digitais durante períodos de pico de compras como o Ramadã e pela demonstração da Nice One Beauty da viabilidade do comércio eletrônico puro. Os 28.000+ produtos e 1.200+ marcas da plataforma oferecem uma amplitude de seleção que as lojas físicas não conseguem igualar, enquanto as avaliações de usuários e as recomendações baseadas em IA replicam, e muitas vezes superam, as consultas na loja. Os supermercados e hipermercados servem como canais de conveniência para compras de reposição de shampoo, pasta de dentes e desodorizantes, mas carecem do ambiente e da expertise para impulsionar a descoberta em categorias premium.

A expansão do mercado de comércio eletrônico da Arábia Saudita fornece ventos favoráveis de infraestrutura para o varejo de beleza online. O comércio social e por chat via WhatsApp, Instagram e TikTok, que impulsiona uma parcela significativa das compras online, borra a linha entre conteúdo e comércio, permitindo compras por impulso que os modelos baseados em agendamento das lojas especializadas não conseguem capturar. No entanto, a incapacidade do online de oferecer experimentação tátil de produtos, crítica para fragrâncias e cosméticos coloridos, preservará o papel das lojas especializadas nas compras iniciais, com o online servindo como canal de reposição e descoberta para preferências já estabelecidas.

Cenário Competitivo

A concentração moderada do mercado de beleza e cuidados pessoais da Arábia Saudita reflete uma estrutura competitiva onde os incumbentes multinacionais, L'Oréal, Unilever, Procter & Gamble, Estée Lauder e Beiersdorf, comandam participação significativa por meio de portfólios de marcas que vão do popular ao prestígio, mas enfrentam a invasão de disruptores nativos digitais e marcas locais que exploram a autenticidade cultural. Os padrões estratégicos centram-se na localização, com a fábrica de Jeddah de USD 100 milhões da L'Oréal e sua segunda instalação saudita planejada para 2025 exemplificando uma mudança de modelos dependentes de importação para a fabricação no país, que comprime os prazos de entrega, mitiga a exposição tarifária e sinaliza comprometimento de longo prazo com reguladores e consumidores.

A integração omnicanal tornou-se um requisito básico, como evidenciado pela parceria da Dove da Unilever com a Noon.com e pela penetração de 95% de vendas pelo aplicativo móvel da Nice One Beauty, forçando varejistas especializados como a Paris Gallery a investir em vitrines digitais e programas de fidelidade que conectam experiências físicas e online. As oportunidades se concentram em torno dos cuidados masculinos, onde o tamanho do mercado sugere subpenetração em relação aos cuidados pessoais femininos, e da beleza limpa, onde as marcas locais Asteri, AÏZA e Lora estão conquistando nichos que os portfólios multinacionais de mercado popular ainda não abordaram de forma abrangente. Os disruptores emergentes aproveitam o comércio social e as parcerias com influenciadores para contornar os intermediários tradicionais do varejo, uma dinâmica que o IPO de 2024 da Nice One Beauty, captando capital para expandir seu catálogo de 1.200 marcas e 28.000 produtos, valida como um modelo escalável.

A implantação de tecnologia vai além da infraestrutura de comércio eletrônico para personalização baseada em IA, ferramentas de experimentação virtual para cosméticos coloridos e autenticação baseada em blockchain para combater a epidemia de falsificações que resultou na apreensão de 6 milhões de produtos falsos. A aquisição do Dr. Dennis Gross Skincare pela Shiseido em fevereiro de 2024 por USD 400-500 milhões, visando a expansão no Oriente Médio, ilustra como as fusões e aquisições servem como via rápida para o posicionamento premium e a credibilidade dermatológica que a construção orgânica de marca levaria anos para estabelecer. No entanto, as preferências fragmentadas dos consumidores do mercado, a obsessão da Geração Z com cuidados com a pele versus a fidelidade à marca dos millennials versus a orientação para o mercado popular das coortes mais velhas, criam riscos de execução para estratégias únicas, recompensando marcas que segmentam marketing e desenvolvimento de produtos por idade, renda e cultura regional.

Líderes do Setor de Beleza e Cuidados Pessoais da Arábia Saudita

L'Oréal S.A.

Beiersdorf AG

Unilever PLC

The Procter & Gamble Company

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A JEONG FAMILY fez parceria com a Nice One para introduzir a Marca ILY na Arábia Saudita. A marca se destacou por suas formulações testadas dermatologicamente, com classificação verde EWG e prontas para halal, desenvolvidas especificamente para pele jovem. A JEONG FAMILY era a principal plataforma multigeracional de beleza limpa e bem-estar do Sudeste Asiático, com várias submarcas, incluindo ILY (para crianças) e BESTIE (cuidados com a pele e fragrâncias para pré-adolescentes).

- Novembro de 2025: A e.l.f. Beauty entrou oficialmente na região do Conselho de Cooperação do Golfo (CCG) pela primeira vez. Esta região incluía Bahrein, Kuwait, Omã, Catar, Arábia Saudita e Emirados Árabes Unidos. A entrada da marca no Oriente Médio foi por meio de uma colaboração exclusiva de varejo com a Sephora, a maior varejista de beleza do mundo.

Escopo do Relatório do Mercado de Beleza e Cuidados Pessoais da Arábia Saudita

Os produtos de beleza e cuidados pessoais abrangem cosméticos, produtos para cuidados com a pele e itens de higiene utilizados para limpeza, realce estético e melhoria da aparência. O mercado de produtos de beleza e cuidados pessoais da Arábia Saudita é segmentado por tipo de produto, categoria, ingredientes e canal de distribuição. Com base no tipo de produto, é segmentado em produtos de cuidados pessoais e produtos cosméticos/maquiagem. Os produtos de cuidados pessoais são ainda segmentados em produtos para cuidados capilares, produtos para cuidados faciais, banho e duche, higiene bucal, produtos de cuidados masculinos, desodorizantes e antitranspirantes, e perfumes e fragrâncias. Os produtos cosméticos/maquiagem são ainda segmentados em cosméticos faciais, cosméticos para os olhos e produtos de maquiagem para lábios e unhas. Com base na categoria, o mercado é segmentado em produtos premium e produtos populares. Por tipo de ingrediente, o mercado é segmentado em natural e orgânico e convencional/sintético. O mercado é segmentado, com base nos canais de distribuição, em lojas de varejo especializadas, supermercados/hipermercados, lojas de varejo online e outros canais de distribuição. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Cuidados Pessoais |

| Cosméticos/Maquiagem |

| Popular |

| Premium |

| Natural/Orgânico |

| Convencional/Sintético |

| Lojas Especializadas |

| Supermercados/Hipermercados |

| Varejo Online |

| Outros Canais de Distribuição |

| Tipo de Produto | Cuidados Pessoais |

| Cosméticos/Maquiagem | |

| Categoria | Popular |

| Premium | |

| Tipo de Ingrediente | Natural/Orgânico |

| Convencional/Sintético | |

| Canal de Distribuição | Lojas Especializadas |

| Supermercados/Hipermercados | |

| Varejo Online | |

| Outros Canais de Distribuição |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de beleza e cuidados pessoais da Arábia Saudita em 2026?

O tamanho do mercado de beleza e cuidados pessoais é de USD 8,03 bilhões em 2026 e está previsto para atingir USD 10,84 bilhões até 2031.

Qual é a taxa de crescimento esperada dos produtos de beleza premium?

Os produtos premium estão projetados para se expandir a um CAGR de 6,62% entre 2026 e 2031, superando as linhas populares.

Qual canal de distribuição está crescendo mais rapidamente?

O varejo online está previsto para o crescimento mais rápido, com um CAGR de 7,65%, graças à penetração de 90% no comércio móvel e à integração do comércio social.

Por que a certificação halal é importante no setor de beleza saudita?

Os padrões da SFDA e do CCG exigem conformidade halal para muitas categorias, tornando a certificação essencial para o acesso às prateleiras e à confiança do consumidor.

Página atualizada pela última vez em: