Tamanho e Participação do Mercado de Acessórios para Banheiro da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

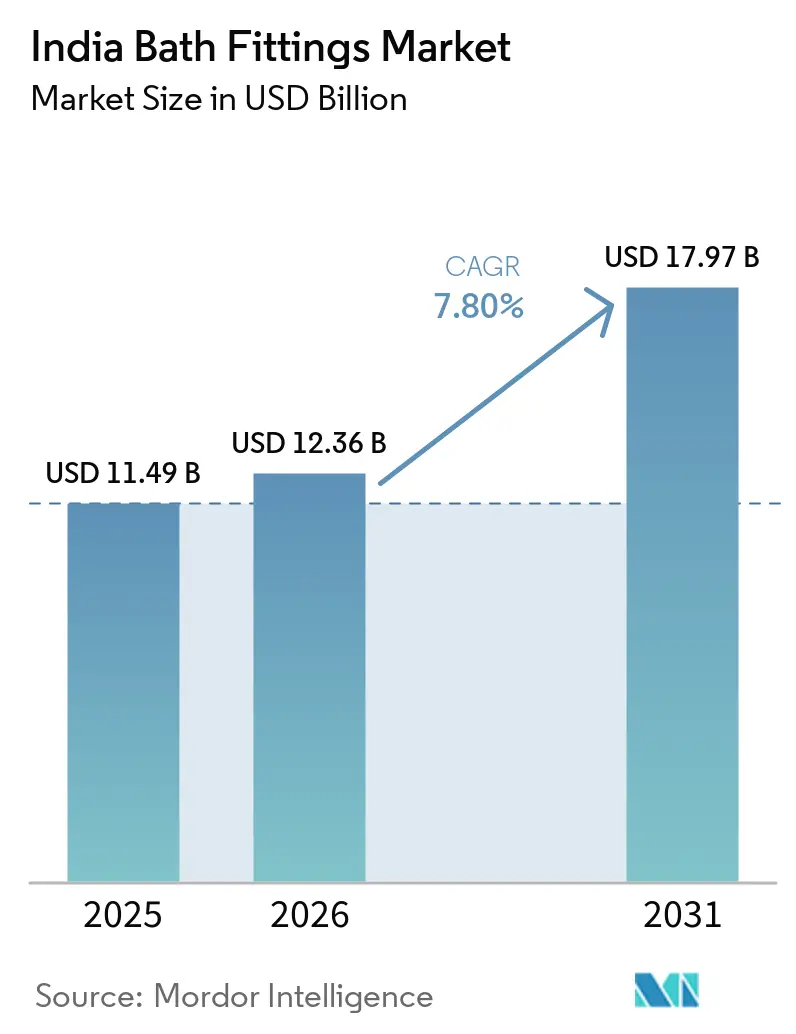

| Tamanho do mercado no ano base (2025) | 11.49 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.80% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acessórios para Banheiro da Índia por Mordor Intelligence

O tamanho do mercado de acessórios para banheiro da Índia deve aumentar de USD 11,49 bilhões em 2025 para USD 12,36 bilhões em 2026 e atingir USD 17,97 bilhões até 2031, crescendo a um CAGR de 7,8% no período de 2026 a 2031. O impulso no mercado indiano de acessórios para banheiro em 2026 está ancorado nas conclusões de habitações no âmbito do Pradhan Mantri Awas Yojana - Urbano (PMAY-U), que incluem instalações obrigatórias de torneiras e saneamento, consolidando ciclos plurianuais de substituição e atualização na base instalada. Além disso, a construção de hotéis atingiu recordes históricos, com 906 projetos e 118.334 quartos no quarto trimestre de 2025, o que aumenta a visibilidade de pedidos para acessórios de categoria intermediária superior e de luxo em 2026[1]Hospitality Biz India, "Pipeline Global de Construção de Hotéis Atinge Recorde Histórico no Final de 2025: Relatório," Hospitality Biz India, hospitalitybizindia.com. Programas de construção sustentável e normas de eficiência hídrica, incluindo créditos de economia de água do IGBC e classificações por estrelas BIS IS 17650, estão moldando as especificações de produtos em direção a torneiras e chuveiros de baixo fluxo certificados. As marcas organizadas continuam a ganhar participação por meio de lojas exclusivas e parcerias em projetos, enquanto as tendências de premiumização nas metrópoles e cidades de segundo nível mantêm os preços médios de venda elevados sem dependência excessiva de fatores favoráveis ao custo de commodities.

Principais Conclusões do Relatório

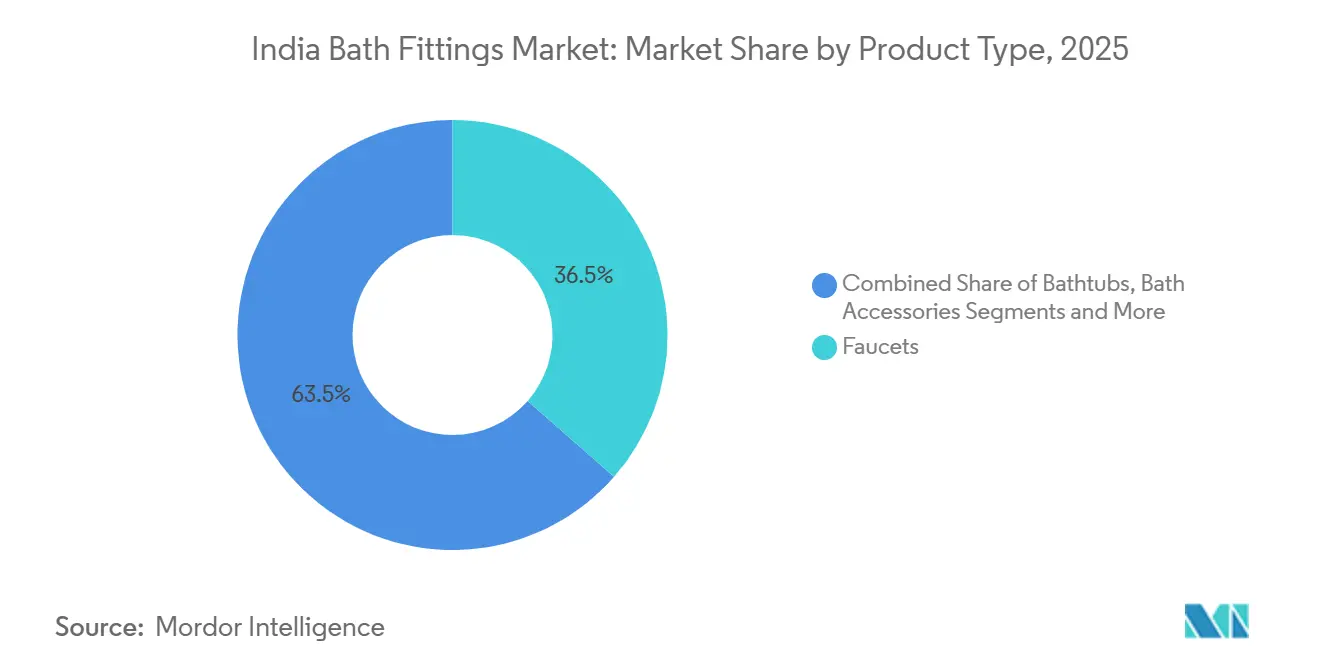

- Por categoria de produto, as torneiras lideraram com 36,45% da participação no mercado de acessórios para banheiro da Índia em 2025, enquanto banheiras e acessórios de spa estão projetados para registrar o CAGR mais rápido de 7,34% até 2031.

- Por tipo de mercado, o segmento organizado detinha 58% da participação no mercado de acessórios para banheiro da Índia em 2025, enquanto as marcas organizadas estão projetadas para crescer a um CAGR de 8,58% até 2031.

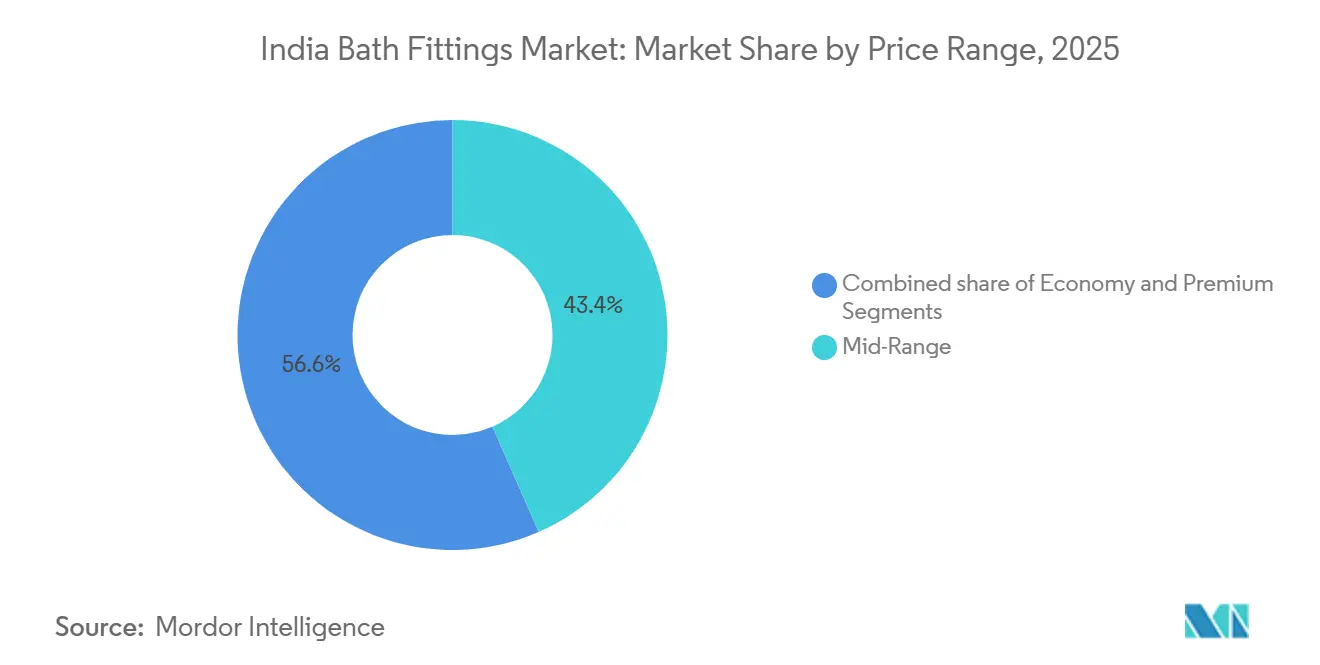

- Por faixa de preço, o segmento intermediário representou 43,44% da participação no mercado de acessórios para banheiro da Índia em 2025, enquanto o segmento premium está projetado para crescer ao CAGR mais rápido de 6,94% até 2031.

- Por usuário final, o segmento residencial detinha 63,35% da participação no mercado de acessórios para banheiro da Índia em 2025, enquanto o segmento comercial está projetado para crescer a um CAGR de 8,34% até 2031.

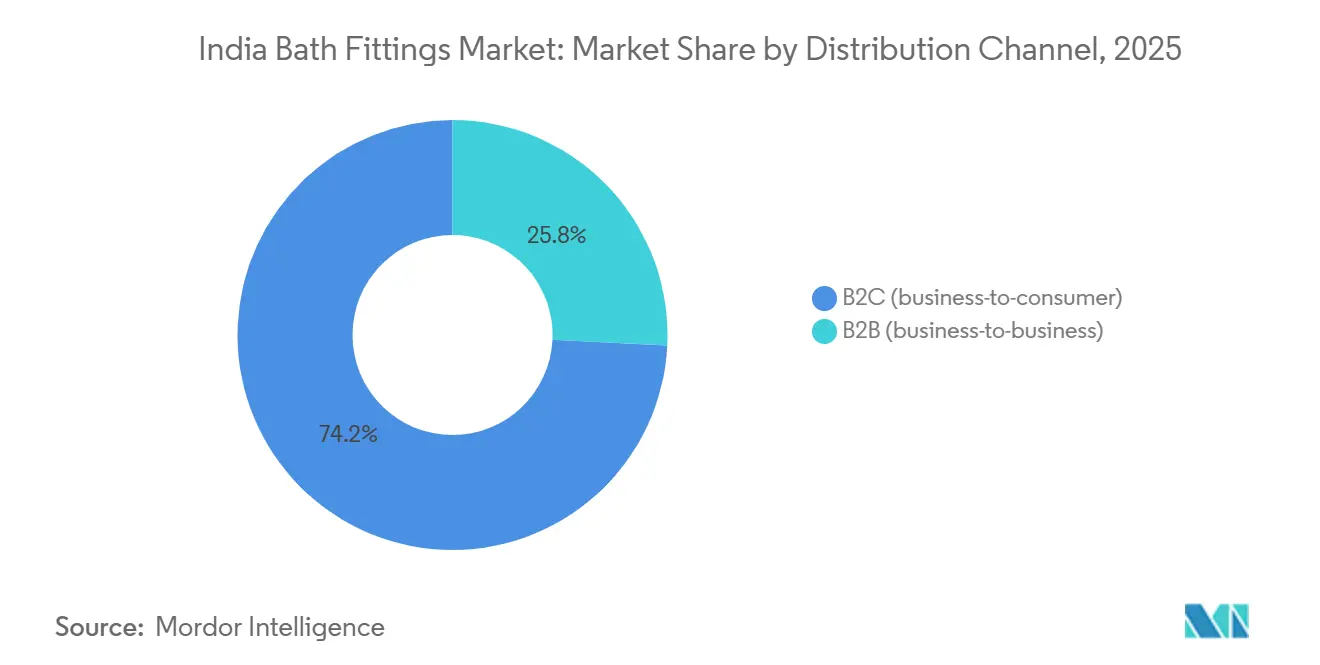

- Por canal de distribuição, os canais B2C retiveram 74,23% da participação no mercado de acessórios para banheiro da Índia em 2025, enquanto as vendas B2B por projetos estão projetadas para crescer a um CAGR de 8,72% até 2031.

- Por geografia, o Oeste da Índia representou 30,23% da participação no mercado de acessórios para banheiro da Índia em 2025, enquanto o Sul da Índia está projetado para liderar o crescimento a um CAGR de 7,82% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Acessórios para Banheiro da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conclusões de habitações urbanas lideradas pelo PMAY sustentam a demanda por acessórios | +1.2% | Nacional, com maior concentração de entrega em Andhra Pradesh, Gujarat e Chhattisgarh | Médio prazo (2 a 4 anos) |

| Premiumização e atualizações estéticas em banheiros | +1.5% | Metrópoles e cidades de primeiro nível, com expansão para centros de segundo nível | Curto prazo (≤ 2 anos) |

| Pipeline de projetos de hotelaria e saúde | +1.1% | Nacional, com ganhos iniciais em Guwahati, Bengaluru, Mumbai e Hyderabad | Médio prazo (2 a 4 anos) |

| Códigos de construção sustentável (IGBC/GRIHA/NBC) especificando acessórios de baixo fluxo | +0.9% | Principalmente metrópoles e capitais estaduais, obrigatório para muitos edifícios públicos | Longo prazo (≥ 4 anos) |

| Classificação por estrelas BIS (IS 17650) impulsiona torneiras e chuveiros de baixo fluxo | +0.7% | Implementação nacional em fases no âmbito do AMRUT 2.0 | Longo prazo (≥ 4 anos) |

| Migração para players organizados em cidades de segundo e terceiro nível | +1.3% | Surat, Hyderabad, Kolkata, Bengaluru, Ahmedabad, Pune | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conclusões de Habitações Urbanas Lideradas pelo PMAY Sustentam a Demanda por Acessórios

O PMAY Urbano ultrapassou 96,65 lakh de residências concluídas até fevereiro de 2026, o que estabeleceu um piso estrutural para a demanda por acessórios, pois cada unidade elegível requer infraestrutura básica de torneiras e saneamento[2]The Times of India, "Programa PMAY Urbano se aproxima de 1 crore de residências concluídas; Andhra e Gujarat lideram o avanço," The Times of India, timesofindia.indiatimes.com. A próxima fase da demanda acompanhará os cronogramas de ocupação e entrega pelos beneficiários, uma vez que as conexões de utilidades finais e os serviços essenciais determinam quando os pedidos de instalação se convertem em escala em projetos individuais. Andhra Pradesh tem sido um dos estados com maior volume de entregas, o que sustenta volumes contínuos de torneiras, chuveiros, cisternas e acessórios nos pipelines de aquisição local ao longo de 2026. O PMAY U 2.0 tem como meta um crore adicional de residências até 2029, com novas sanções já em andamento a partir de meados de 2025, o que amplia a visibilidade para o mercado indiano de acessórios para banheiro até o final da década de 2020. O marco do PMAY está estreitamente vinculado às reformas de saneamento e conservação de água no âmbito do AMRUT 2.0 e do Bharat Tap, que juntos estão direcionando as aquisições municipais para acessórios certificados de eficiência hídrica no médio prazo. À medida que esses programas se expandem, o mercado indiano de acessórios para banheiro se beneficia da demanda de substituição de longo ciclo devido aos intervalos de manutenção e atualizações em ativos de habitação pública e acessível de alto uso.

Premiumização e Atualizações Estéticas em Banheiros

Os recursos premium estão se expandindo além das metrópoles, à medida que incorporadoras e proprietários em cidades de segundo nível adotam chuveiros estilo spa, desviadores embutidos e conjuntos de acabamento coordenados que elevam o valor percebido em novos projetos e reformas no mercado indiano de acessórios para banheiro. O plano da Lixil de expandir de 350 para 500 lojas destaca como a profundidade do funil está crescendo fora das principais metrópoles, e grandes pedidos B2B frequentemente abrangem milhares de banheiros por empreendimento de alto padrão, o que mantém as linhas premium visíveis e disponíveis nos mercados locais[3]ETRetail, "Lixil aposta na demanda de segundo nível e no impulso B2B para crescer no mercado indiano," The Economic Times, retail.economictimes.indiatimes.com. O foco da Hindware na premiumização por meio de Centros de Experiência e uma arquitetura de marca em três níveis mantém as escalas de preços claras para consumidores e arquitetos que desejam torneiras com sensor, chuveiros de chuva e controles inteligentes em combinações selecionadas. O crescimento premium também reflete maior conscientização sobre produtos eficientes em água e sustentáveis, à medida que os créditos IGBC e as classificações por estrelas BIS se tornam parte dos briefings de design em projetos urbanos. À medida que os portfólios se inclinam para produtos sem toque e de baixo fluxo, os usuários relatam melhor higiene e contas de água mais baixas, o que reforça a adoção premium por meio do boca a boca e das especificações das incorporadoras em 2026. Essas dinâmicas continuam a diferenciar o caminho da Índia dos ciclos liderados por commodities, à medida que os SKUs premiumizados sustentam a criação de valor para o mercado de acessórios para banheiro da Índia até 2031.

Pipeline de Projetos de Hotelaria e Saúde

O pipeline hoteleiro da Índia atingiu 906 projetos e 118.334 quartos no quarto trimestre de 2025, o que sinaliza uma conversão constante de projetos em aquisições para sistemas de chuveiro, misturadores e torneiras com sensor ao longo de 2026 e além. Previsões independentes indicam que a Índia continuará a liderar a Ásia-Pacífico, excluindo a China, em novas inaugurações de hotéis até 2026, o que mantém alta a visibilidade de volume plurianual para fornecedores organizados capazes de padronizar pacotes por escala de rede e nível de marca. A propriedade Premier de 300 quartos planejada pelo Lemon Tree em Guwahati está inserida em um desenvolvimento mais amplo de uso misto de hotelaria e saúde, com um custo de projeto de INR 800 crore (USD 96,4 milhões) e um escopo de acessórios que abrange quartos de hóspedes e áreas públicas. O projeto integrado de hospital e hotel da Ambuja Neotia no valor de INR 700 crore (USD 84,3 milhões) em Guwahati adiciona uma camada de demanda de saúde no mesmo polo, onde os hospitais exigem soluções sem toque e antibacterianas juntamente com metas de economia de água que reduzem os custos operacionais ao longo da vida útil. Um hotel típico de categoria intermediária superior com 200 quartos instala várias centenas de acessórios, o que se traduz em pacotes de aquisição que recompensam marcas capazes de entrega no prazo, suporte em obra e documentação de conformidade em escala. À medida que mais redes finalizam padrões de marca para desempenho de baixo fluxo e operação sem toque, os fornecedores que cobrem conjuntos completos de banheiro ganham vantagem em pedidos recorrentes no mercado indiano de acessórios para banheiro.

Códigos de Construção Sustentável (IGBC/GRIHA/NBC) Especificando Acessórios de Baixo Fluxo

Os caminhos de eficiência hídrica do IGBC recompensam projetos que alcançam de 8% a 24% de economia em relação às taxas de fluxo e descarga de referência, o que direciona os arquitetos a especificar torneiras, chuveiros e cisternas de descarga dupla eficientes em edifícios comerciais e residenciais de alto padrão. Os benchmarks hídricos do GRIHA acrescentam limites complementares que apoiam reguladores independentes de pressão e acessórios coordenados que estabilizam os fluxos em diversas condições de edificação. O BIS SP 73 incentiva o desenvolvimento padronizado e os regulamentos de construção, que agora orientam muitos órgãos estaduais e municipais locais na adoção de encanamentos eficientes em água e no alinhamento das especificações de licitação com as normas nacionais. A iniciativa Bharat Tap no âmbito do AMRUT 2.0 fornece um caminho de implementação para que as cidades prefiram acessórios eficientes em água com classificação por estrelas em edifícios públicos, o que aumenta a familiaridade e a confiança entre contratantes e gestores de instalações. À medida que esses códigos se difundem, o mercado indiano de acessórios para banheiro migra de uma venda orientada por recursos para especificações orientadas por conformidade que priorizam taxas de fluxo comprovadas e desempenho ao longo do ciclo de vida. O efeito se amplifica em 2026, à medida que inquilinos corporativos e agências públicas estabelecem limites mínimos de classificação por estrelas em novos projetos de instalação, que então se propagam para as preferências de retrofit residencial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de conformidade para galvanoplastia de cromo e níquel, ETP e licenças | -0.8% | Nacional, afetando fabricantes de pequeno e médio porte sem ETP integrada | Médio prazo (2 a 4 anos) |

| Volatilidade do custo de insumos: latão, produtos químicos para galvanoplastia e energia | -1.1% | Nacional, com impacto concentrado nos polos de fabricação de Gujarat e Tamil Nadu | Curto prazo (≤ 2 anos) |

| Concorrência de preços do mercado cinza e não organizado nas faixas de valor | -0.6% | Principalmente Gujarat, com efeitos secundários em mercados de terceiro nível com baixa penetração do varejo organizado | Curto prazo (≤ 2 anos) |

| Códigos emergentes de eficiência hídrica elevando os limites de especificação | -0.4% | Órgãos municipais locais no âmbito do AMRUT 2.0, adoção mais rápida nas regiões metropolitanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade para Galvanoplastia de Cromo e Níquel, ETP e Licenças

Os custos de conformidade estão aumentando para a galvanoplastia, incluindo requisitos para estações de tratamento de efluentes e adesão às normas de descarte de cromo e níquel, o que eleva os custos fixos e recorrentes para unidades de pequeno e médio porte que carecem de integração[4]Netsol Water, "Diretrizes do CPCB para Estações de Tratamento de Efluentes da Indústria de Galvanoplastia," Netsol Water, netsolwater.com. A conformidade ambiental pressiona as unidades que anteriormente competiam apenas com base no preço, o que reduz a diferença de custo em relação aos players organizados que amortizam esses sistemas em volumes maiores. O efeito é mais agudo para os SKUs de faixa de valor, onde os tetos de preço são rígidos, o que reduz a flexibilidade para repassar os custos mais elevados de tratamento e monitoramento aos parceiros de canal. À medida que os conselhos estaduais de controle de poluição e os órgãos municipais locais intensificam a fiscalização em 2026, auditorias frequentes e documentação adicionam carga administrativa aos cronogramas de produção e compromissos de entrega. Esses requisitos reduzem a velocidade com que os fabricantes de menor escala podem responder à demanda liderada por licitações, que prefere empresas com histórico comprovado de conformidade.

Volatilidade do Custo de Insumos: Latão, Produtos Químicos para Galvanoplastia e Energia

A volatilidade do custo de insumos permanece como um risco principal, pois os custos de latão, níquel e energia se movem com as condições globais e domésticas, o que pode comprimir as margens nas faixas de valor durante períodos de alta e desestabilizar o planejamento de estoque. Os preços do sucata de latão caíram 2,84% em meados de fevereiro de 2026, mas o histórico mostra oscilações trimestrais acentuadas que complicam as escalas de preços para torneiras e corpos de chuveiro quando os contratos de longo prazo são limitados. Os sais de níquel e os produtos químicos para galvanoplastia seguem seus próprios ciclos, o que afeta os custos de acabamento ao mesmo tempo em que as tarifas de água e energia evoluem de forma diferente entre os estados. Os fornecedores organizados podem amortecer parte da volatilidade por meio da escala de aquisição e da padronização de design, mas picos repentinos ainda comprimem o EBITDA se os preços de canal não puderem se ajustar a tempo em micromercados competitivos. Esses desafios reforçam o valor das vendas baseadas em projetos que fixam volumes e preços por períodos mais longos, o que ajuda a estabilizar o throughput no mercado de acessórios para banheiro da Índia durante oscilações no custo de insumos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Tendência de Bem-Estar Impulsiona a Demanda por Banheiras

As torneiras representaram 36,45% do tamanho do mercado indiano de acessórios para banheiro em 2025, e o mix de produtos mostra um impulso orientado pelo bem-estar, com banheiras e acessórios de spa projetados para crescer a um CAGR de 7,34% até 2031. As torneiras permanecem como âncoras de volume em novas construções e reformas, e a adoção aumenta quando as marcas adicionam ativação sem toque e acabamentos duráveis que se alinham tanto com as preferências de higiene quanto estéticas em residências urbanas. Os sistemas de chuveiro estão se bifurcando entre formatos de chuveiro de chuva em projetos premium e unidades portáteis eficientes em edifícios de nível intermediário e públicos que priorizam o desempenho de três estrelas sob as normas BIS. A conformidade de baixo fluxo a 6,8 litros por minuto para chuveiros de três estrelas e aeradores otimizados para torneiras de lavatório estão influenciando as folhas de especificação de escritórios e hotéis de categoria A, que então filtram para as preferências residenciais ao longo do tempo. As banheiras e os acessórios de spa, embora com uma base menor, se beneficiam das incorporadoras que posicionam os banheiros principais como espaços de bem-estar em apartamentos premium e hotéis de luxo, o que impulsiona as vendas de acessórios coordenados juntamente com os acessórios principais no mercado indiano de acessórios para banheiro.

Os padrões de marca de hotelaria e os showrooms de incorporadoras estão normalizando colunas de chuveiro premium, misturadores termostáticos e desviadores embutidos, o que eleva as expectativas dos compradores durante os ciclos de seleção e atualização de imóveis. Cisternas de descarga dupla eficientes e acessórios coordenados estão se tornando padrão em projetos com foco em sustentabilidade, à medida que os créditos IGBC e GRIHA se traduzem em listas de verificação práticas para contratantes e consultores de instalações mecânicas, elétricas e hidráulicas. Conjuntos de acessórios de marca agrupados com torneiras e chuveiros estão aumentando os valores médios de ticket, pois os proprietários preferem acabamentos combinados, o que reduz as compras fragmentadas que frequentemente levam a problemas de ajuste e acabamento. O mercado indiano de acessórios para banheiro também está testemunhando uma migração constante para produtos testados quanto à estabilidade de pressão e fluxo, que suportam desempenho confiável em condições variáveis de abastecimento municipal de água em 2026. Em conjunto, essas forças mantêm a inovação de produtos vinculada tanto aos resultados de bem-estar quanto de conformidade, o que fortalece a resiliência da categoria ao longo do período de previsão.

Por Tipo de Mercado: Escudo de Margem do Segmento Organizado

O segmento organizado detinha 58% de participação em 2025 e está projetado para crescer a um CAGR de 8,58% até 2031, superando o segmento não organizado e refletindo ganhos consistentes na distribuição liderada por marcas e credenciais em projetos. As lojas exclusivas agora atuam como centros de especificação para arquitetos e incorporadoras, onde as marcas demonstram conjuntos sincronizados de torneiras, chuveiros e acessórios com métricas documentadas de fluxo e eficiência sob as normas BIS e IGBC. Os marcos de projetos plurianuais para escritórios, hotéis e edifícios institucionais reforçam as vantagens dos fornecedores organizados em serviço, disponibilidade de peças de reposição e suporte à instalação em múltiplas cidades. Novas entradas de marcas confirmam a capacidade do mercado de absorver segmentos premium, como visto com a entrada da Moen por meio de parceria e o Centro de Experiência em Nova Delhi que tem como alvo compradores exigentes e especificadores de projetos.

Os investimentos em produção reforçam a confiança na trajetória de demanda do setor indiano de acessórios para banheiro, incluindo o programa de INR 400 crore (USD 48,2 milhões) da Roca India em Tamil Nadu para aprimorar a automação de processos e expandir a capacidade de acessórios, e o plano da Hansgrohe de expandir a capacidade de montagem com horizonte de 2030 para escala. À medida que os códigos de eficiência hídrica se aprofundam, as marcas organizadas que mantêm ampla cobertura de certificação e forte suporte pós-instalação tendem a atrair mais pedidos baseados em projetos do que os concorrentes não organizados que enfrentam crescentes obstáculos de conformidade e documentação. Essas vantagens se amplificam em 2026, à medida que licitações públicas e privadas incorporam classificações por estrelas e requisitos de garantia de instalação, o que mantém a trajetória organizada à frente do mercado indiano de acessórios para banheiro em geral.

Por Faixa de Preço: O Segmento de Luxo Divide o Volume do Segmento Intermediário

O segmento intermediário representou 43,44% de participação em 2025, refletindo ciclos estáveis de substituição e novas instalações residenciais em mercados urbanos e de segundo nível em rápido crescimento que favorecem acabamentos cromados de marca e tecnologias de cartucho confiáveis, e o segmento Luxo/Premium está projetado para crescer a um CAGR de 6,94% até 2031. A adoção premium é a de crescimento mais rápido em termos de valor, apoiada por chuveiros estilo spa, encanamento embutido e controles baseados em sensor que se alinham tanto com as prioridades de bem-estar quanto de higiene em residências e hotéis de alto padrão. As linhas premium que também atendem aos limites de baixo fluxo fortalecem o posicionamento em projetos que buscam créditos IGBC e GRIHA, o que alinha a estética com economias de água mensuráveis. As marcas continuam a preencher a lacuna entre o segmento intermediário e o premium por meio de pacotes selecionados, que reduzem o atrito na tomada de decisão do consumidor e aumentam a coordenação no banheiro entre acabamentos e geometrias.

A aquisição por projetos acelera ainda mais a presença premium, pois as incorporadoras podem padronizar conjuntos em 200 a 300 quartos em um único contrato, o que amplia a visibilidade das especificações premium entre contratantes e instaladores que então levam essas preferências para o trabalho de retrofit residencial. À medida que a conformidade com os códigos se torna um requisito e não uma opção para muitos edifícios públicos e comerciais, as torneiras e chuveiros premium que já atendem às classificações por estrelas BIS e aos limites IGBC se integram facilmente em estruturas lideradas por licitações. O caminho premium em 2026 também reflete o papel dos Centros de Experiência, onde as marcas oferecem consultas de design que ajudam os compradores a visualizar espaços completos e investimentos à prova do futuro por meio de cobertura de garantia e serviço. Essa abordagem ancora a criação de valor sustentada mesmo quando os volumes do segmento intermediário sustentam a maior base do mercado de acessórios para banheiro da Índia.

Por Usuário Final: Alavancagem B2B do Segmento Comercial

O segmento residencial detinha 63,35% de participação em 2025, enquanto o comercial é o usuário final de crescimento mais rápido, com um CAGR projetado de 8,34% até 2031, à medida que escritórios de categoria A, hotéis e instalações de saúde enfatizam acessórios padronizados, de baixo fluxo e sem toque em novas construções e reformas. O tamanho do mercado indiano de acessórios para banheiro para usuários finais comerciais está projetado para se expandir a um CAGR de 8,34% entre 2026 e 2031, à medida que inaugurações de hotéis e programas de expansão corporativa convertem a intenção de design em pacotes de aquisição que se estendem por ciclos de construção plurianuais. Uma única torre de escritórios ou hotel de 200 a 300 quartos pode agregar volumes em torneiras, chuveiros, cisternas e torneiras com sensor em áreas públicas, o que suporta throughput previsível para marcas com cobertura de instalação e garantia em múltiplas cidades. As instalações de saúde adicionam requisitos de controle de infecção que aumentam a participação de acessórios sem toque e superfícies antibacterianas nas aquisições, o que consolida as escolhas tecnológicas para os ciclos de manutenção subsequentes.

A demanda residencial permanece ampla devido às conclusões de habitações e aos ciclos estáveis de reforma em imóveis urbanos mais antigos, e os proprietários preferem cada vez mais acessórios com classificação por estrelas, à medida que os instaladores se familiarizam com os SKUs certificados por meio de projetos públicos e comerciais. À medida que a atividade de retrofit aumenta em 2026, a demanda por acessórios coordenados cresce juntamente com os acessórios principais, pois os acabamentos e geometrias combinados suportam a coesão do design sem visitas repetidas às lojas. Em hotéis, os orçamentos de acessórios escalam por nível de rede, mas todos os segmentos estão migrando para padrões de desempenho auditáveis e qualidade de instalação, o que mantém os fornecedores de marca centrais para propriedades de alta ocupação. Esses padrões mantêm o crescimento comercial à frente do residencial em termos percentuais, enquanto o residencial sustenta a maior base do mercado indiano de acessórios para banheiro em 2026.

Por Canal de Distribuição: O Paradoxo de Margem do B2B

Os canais B2C detinham 74,23% de participação em 2025, enquanto as vendas B2B por projetos estão projetadas para crescer a um CAGR de 8,72% até 2031, em comparação com 8,34% no varejo, à medida que as incorporadoras adquirem conjuntos de baixo fluxo e sem toque que atendem aos códigos e padrões de marca em uma única adjudicação. As lojas exclusivas de marca atuam como showrooms orientados pela experiência do cliente para jornadas B2C e como locais de especificação para arquitetos, apoiados por footprints em expansão, como as 540 lojas da Hindware e novos Centros de Experiência que ajudam a impulsionar as atualizações de categoria. Os canais online ampliam as opções de descoberta e consulta para proprietários e pequenos contratantes, enquanto as instalações complexas ainda favorecem as redes de marca e serviço presenciais que garantem resultados confiáveis de pós-venda. No lado B2B, grandes pedidos fixam volumes e condições de preço por longos períodos, o que suporta o planejamento de produção e estoque sem redefinições frequentes de preços.

Os Style Studios da CERA em Kochi e outras cidades mostram como os showrooms atendem não apenas ao público de varejo, mas também às comunidades profissionais que desejam revisar conceitos de ambientes completos e documentação em um único local antes de finalizar as especificações. Novos entrantes globais, como a Moen, também estão optando por Centros de Experiência que complementam as redes multimarca existentes, o que indica um ecossistema em maturação onde os compradores esperam seleção imersiva e serviço robusto. O mercado indiano de acessórios para banheiro se beneficia dessas trilhas paralelas porque tanto o varejo quanto os projetos constroem o conhecimento da categoria, que então sustenta os ciclos de substituição e atualização ao longo de anos, e não de trimestres. Em 2026, o equilíbrio dos canais continua a se inclinar para modelos que combinam orientação de design, conformidade com os códigos e qualidade de instalação assegurada.

Análise Geográfica

O Oeste da Índia representou 30,23% do tamanho do mercado de acessórios para banheiro da Índia em 2025, apoiado pela reurbanização de arranha-céus em Mumbai e pelos clusters de fornecimento de Gujarat que alimentam as bases de produção organizadas e não organizadas. O Sul da Índia está projetado para liderar a trajetória de crescimento regional a um CAGR de 7,82% até 2031, o que reflete o pipeline de habitação premium de Bengaluru e a robusta atividade comercial e de hotelaria em Chennai, Hyderabad e Kochi. O Norte da Índia permanece um grande centro de demanda em Delhi-NCR e Uttar Pradesh, onde as sanções e conclusões do PMAY-Urbano sustentam as faixas de volume em torneiras e chuveiros, juntamente com a demanda de alto padrão em Gurugram e Noida. O Leste e Nordeste da Índia detêm uma participação menor, mas mostram uma demanda crescente liderada pela hotelaria, especialmente em Guwahati, que está ancorando projetos integrados de saúde e hotelaria que requerem acessórios de marca e de baixo fluxo em áreas de hóspedes, pacientes e públicas. Esses contrastes regionais mantêm os padrões de aquisição variados no mercado indiano de acessórios para banheiro em 2026, à medida que o capital flui para ativos residenciais e comerciais.

No Oeste da Índia, a consolidação de incorporadoras e os padrões de marca em projetos comerciais sustentam a demanda constante por sistemas de chuveiro certificados, cisternas embutidas e acessórios sem toque para áreas públicas, o que favorece as marcas organizadas com forte cobertura de serviço. A liderança do Sul da Índia em pipelines de hotéis e expansão de escritórios orientada por tecnologia cria escala para aquisições baseadas em projetos que podem fixar pedidos em múltiplas propriedades na mesma cidade, o que melhora a confiabilidade das previsões para os fornecedores. O perfil de demanda do Norte da Índia inclui bolsões residenciais premium que preferem conjuntos de acabamento coordenados, enquanto os volumes vinculados ao PMAY continuam a sustentar as faixas de valor em torneiras e chuveiros com foco em função e alinhamento com os códigos. O Leste e Nordeste da Índia estão aproveitando as melhorias de conectividade que atraem redes hoteleiras e projetos de saúde, que juntos aumentam a participação de acessórios sem toque e instalações de baixo fluxo nas especificações de projetos.

Os footprints de lojas de incorporadoras e marcas estão se expandindo mais rapidamente em um subconjunto de cidades de segundo nível, onde a Lixil e outras estão construindo pontos de presença que reduzem o atrito na seleção e aceleram os ciclos de entrega. A migração para especificações alinhadas ao IGBC e BIS começa em edifícios públicos e comerciais nas principais metrópoles e então se irradia para os retrofits residenciais, à medida que os instaladores ganham confiança com os SKUs certificados em grandes projetos. O mercado indiano de acessórios para banheiro se beneficia à medida que mais municípios e agências estaduais integram requisitos de baixo fluxo nos documentos de licitação, o que cria uniformidade nos critérios de avaliação e recompensa os fornecedores com ampla cobertura de certificação. Essas tendências apontam para uma assimetria regional contínua, mas o efeito combinado é um movimento nacional em direção a aquisições orientadas por desempenho em 2026.

Cenário Competitivo

O mercado indiano de acessórios para banheiro é moderadamente concentrado no segmento organizado, onde as marcas líderes sustentam o posicionamento premium por meio de lojas exclusivas, referências de projetos e amplos portfólios de certificação que atendem aos critérios BIS e IGBC. As adições de capacidade e os investimentos em montagem local afirmam o compromisso de longo prazo, incluindo o programa de automação de processos e expansão de acessórios da Roca India em Tamil Nadu no valor de INR 400 crore (USD 48,2 milhões) e o plano da Hansgrohe de escalar as linhas de montagem até o final da década para suportar entrega mais rápida e cobertura mais ampla de produtos. Novos entrantes globais, como a colaboração da Moen com a Bathline Acquaviva e a abertura de um Centro de Experiência em Nova Delhi, reforçam a confiança de que a Índia pode absorver o fornecimento de acessórios premium e inteligentes com suporte robusto de varejo e instalação. Esses movimentos se baseiam em um pipeline crescente de hotelaria e reformas de eficiência hídrica municipal que juntos sustentam uma visibilidade de demanda saudável até 2031.

As oportunidades de espaço em branco são mais visíveis nos ciclos de retrofit de ativos comerciais de categoria A e edifícios públicos, onde as instalações pré-norma podem ser substituídas por acessórios com classificação por estrelas BIS e alinhados ao IGBC para alcançar economias de água mensuráveis e resultados de conformidade. Os fornecedores organizados com conjuntos de gama completa e redes de instaladores treinados podem executar substituições de alta velocidade com cronogramas previsíveis e documentação de economia de água, o que reduz o risco operacional para os proprietários de ativos. No lado da hotelaria, os pipelines de múltiplas propriedades ajudam as marcas a negociar estruturas de fornecimento e serviço de três anos que padronizam os banheiros em projetos e aceleram os ciclos de manutenção pós-inauguração. Os fornecedores que integram componentes prontos para IoT em torneiras e chuveiros se posicionam para futuros mandatos de retrofit e preferências de manutenção orientadas por análise de dados, especialmente em edifícios comerciais e de hotelaria de alta ocupação.

Os padrões estratégicos mostram jogadas paralelas no topo e no meio da pirâmide de preços, onde os incumbentes protegem as margens premium com coleções orientadas pelo design e ampliam o alcance com pacotes intermediários selecionados que enfatizam a conformidade com os códigos e a garantia de serviço. As redes de varejo e os Centros de Experiência funcionam como laboratórios de design e centros de treinamento para instaladores, o que melhora os resultados de ajuste e acabamento e reduz os problemas pós-instalação para os usuários finais. Paralelamente aos acessórios para banheiro, os acessórios de cozinha e pias adjacentes estão atraindo investimentos em capacidade, como visto no programa de INR 500 crore (USD 60,2 milhões) da Carysil para escalar a produção, o que suporta soluções integradas para o lar que compartilham canais de distribuição e instalação com as categorias de banheiro. Em 2026, essas estratégias manterão o mercado de acessórios para banheiro da Índia competitivo e focado em inovação, ao mesmo tempo em que fortalecerão os fossos de conformidade e serviço que importam no crescimento liderado por licitações.

Líderes do Setor de Acessórios para Banheiro da Índia

Jaquar Group

CERA Sanitaryware

Hindware

Roca Parryware

Grohe India

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Em Kochi, a CERA Sanitaryware inaugurou um centro de exposição CERA Style Studio de propriedade da empresa, apresentando sanitários de luxo e soluções para banheiro, como Senator e CERA Luxe.

- Março de 2026: A Hansgrohe India anunciou planos de expandir a capacidade da linha de montagem em seis vezes até 2030, com capacidade esperada para quase dobrar em 2026 em comparação ao ano anterior. Uma nova iniciativa de fornecimento direto de matérias-primas, componentes e produtos acabados globalmente está prevista para começar em abril de 2026, melhorando a eficiência e a capacidade de resposta ao mercado. Este investimento reflete a ambição da Hansgrohe de se tornar uma das cinco principais subsidiárias globais do grupo.

Escopo do Relatório do Mercado de Acessórios para Banheiro da Índia

O mercado de acessórios para banheiro da Índia compreende uma ampla gama de acessórios sanitários e hidráulicos projetados para aprimorar a funcionalidade, a higiene e a estética em banheiros residenciais e comerciais.

O mercado de acessórios para banheiro da Índia é segmentado por tipo de produto, tipo de mercado, faixa de preço, usuário final, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em torneiras, chuveiros e sistemas, banheiras e outros acessórios e conexões para banheiro. Por tipo de mercado, o mercado é segmentado em segmentos organizados e não organizados. Por faixa de preço, o mercado é segmentado em categorias econômica, intermediária e premium. Por usuário final, o mercado é segmentado em setores residencial e comercial. Por canal de distribuição, o mercado é segmentado em B2C e B2B (vendas diretas e por projetos). O segmento B2C é ainda dividido em lojas multimarca, lojas exclusivas, online e outros canais de distribuição. Por geografia (Índia), o mercado é segmentado em Norte da Índia, Sul da Índia, Oeste da Índia e Leste e Nordeste da Índia. O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Torneiras |

| Chuveiros e Sistemas |

| Banheiras |

| Outros Acessórios e Conexões para Banheiro |

| Organizado |

| Não Organizado |

| Econômico |

| Intermediário |

| Premium |

| Residencial |

| Comercial |

| B2C | Lojas Multimarca |

| Lojas Exclusivas | |

| Online | |

| Outros Canais de Distribuição | |

| B2B (Vendas Diretas e por Projetos) |

| Norte da Índia |

| Sul da Índia |

| Oeste da Índia |

| Leste e Nordeste da Índia |

| Por Tipo de Produto | Torneiras | |

| Chuveiros e Sistemas | ||

| Banheiras | ||

| Outros Acessórios e Conexões para Banheiro | ||

| Por Tipo de Mercado | Organizado | |

| Não Organizado | ||

| Por Faixa de Preço | Econômico | |

| Intermediário | ||

| Premium | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C | Lojas Multimarca |

| Lojas Exclusivas | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B (Vendas Diretas e por Projetos) | ||

| Por Região (Índia) | Norte da Índia | |

| Sul da Índia | ||

| Oeste da Índia | ||

| Leste e Nordeste da Índia | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva para 2031 do mercado de Acessórios para Banheiro da Índia?

O tamanho do mercado de acessórios para banheiro da Índia deve aumentar de USD 11,49 bilhões em 2025 para USD 12,36 bilhões em 2026 e atingir USD 17,97 bilhões até 2031, a um CAGR de 7,8% no período de 2026 a 2031.

Quais categorias de produtos estão liderando o crescimento no mercado de Acessórios para Banheiro da Índia em 2026?

As torneiras detêm a maior participação com 36,45%, enquanto as banheiras e os acessórios de spa estão projetados para crescer mais rapidamente a 7,34% até 2031, à medida que as reformas com foco em bem-estar e os padrões hoteleiros se difundem.

Como os códigos de construção sustentável e as classificações por estrelas BIS estão moldando as especificações no mercado de Acessórios para Banheiro da Índia?

Os créditos IGBC e GRIHA recompensam economias de água mensuráveis, e o BIS IS 17650 estabelece limites de fluxo com classificação por estrelas que direcionam os projetos para torneiras e chuveiros de baixo fluxo, padronizando as especificações em edifícios públicos e comerciais.

Quais canais estão crescendo mais rapidamente no mercado de Acessórios para Banheiro da Índia em 2026?

O B2C reteve a maior participação com 74,23% em 2025, enquanto as vendas B2B estão projetadas para crescer a um CAGR de 8,72% até 2031, à medida que as incorporadoras fixam conjuntos agrupados e em conformidade com os códigos para hotéis, escritórios e ativos públicos.

Quais regiões mostram o maior impulso no mercado de Acessórios para Banheiro da Índia até 2031?

O Oeste da Índia lidera em participação com 30,23% das receitas de 2025, enquanto o Sul da Índia está projetado para liderar o crescimento a um CAGR de 7,82% até 2031, impulsionado pelos pipelines de habitação premium e hotelaria em Bengaluru, Chennai, Hyderabad e Kochi.

Quais riscos podem impactar as margens no mercado de Acessórios para Banheiro da Índia?

A volatilidade do latão e dos produtos químicos para galvanoplastia, juntamente com os custos de conformidade para galvanoplastia e os requisitos de eficiência hídrica, podem comprimir as margens nas faixas de valor quando o repasse de preços é limitado.

Página atualizada pela última vez em: