Tamanho e Participação do Mercado de Torneiras

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 24.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.63% CAGR |

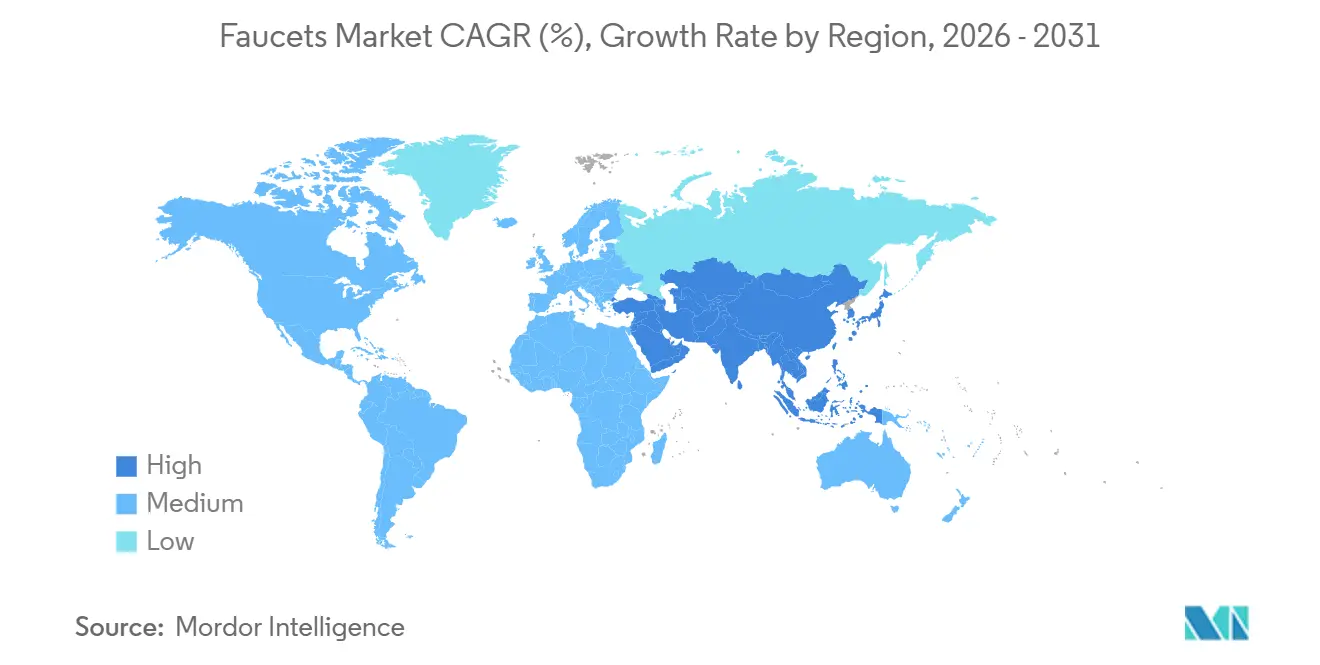

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torneiras por Mordor Intelligence

O tamanho do mercado de torneiras é de USD 23,27 bilhões em 2025, com expectativa de atingir USD 24,58 bilhões em 2026, e projetado para alcançar USD 32,39 bilhões até 2031 a um CAGR de 5,63%. O impulso reflete atividade estável de substituição em reformas residenciais, atividade constante de projetos em hotelaria e saúde, e ciclos de renovação de produtos vinculados a normas de eficiência hídrica e de contato com água potável que intensificam os controles de materiais. Os fornecedores utilizam inovações em acabamentos e plataformas modulares para se diferenciar, ao mesmo tempo em que racionalizam os SKUs que abrangem tanto os canais de novas construções quanto os de reparos e reformas. O comportamento de compras favorece marcas confiáveis com materiais em conformidade e testes de durabilidade documentados, o que sustenta o posicionamento premium onde as trilhas de auditoria são relevantes. A distribuição permanece ancorada nos canais de projetos, mas os modelos diretos ao consumidor ampliam as opções nas faixas de preço médio a premium, remodelando a dinâmica de descoberta de preços e fidelidade à marca no mercado de torneiras.

Principais Conclusões do Relatório

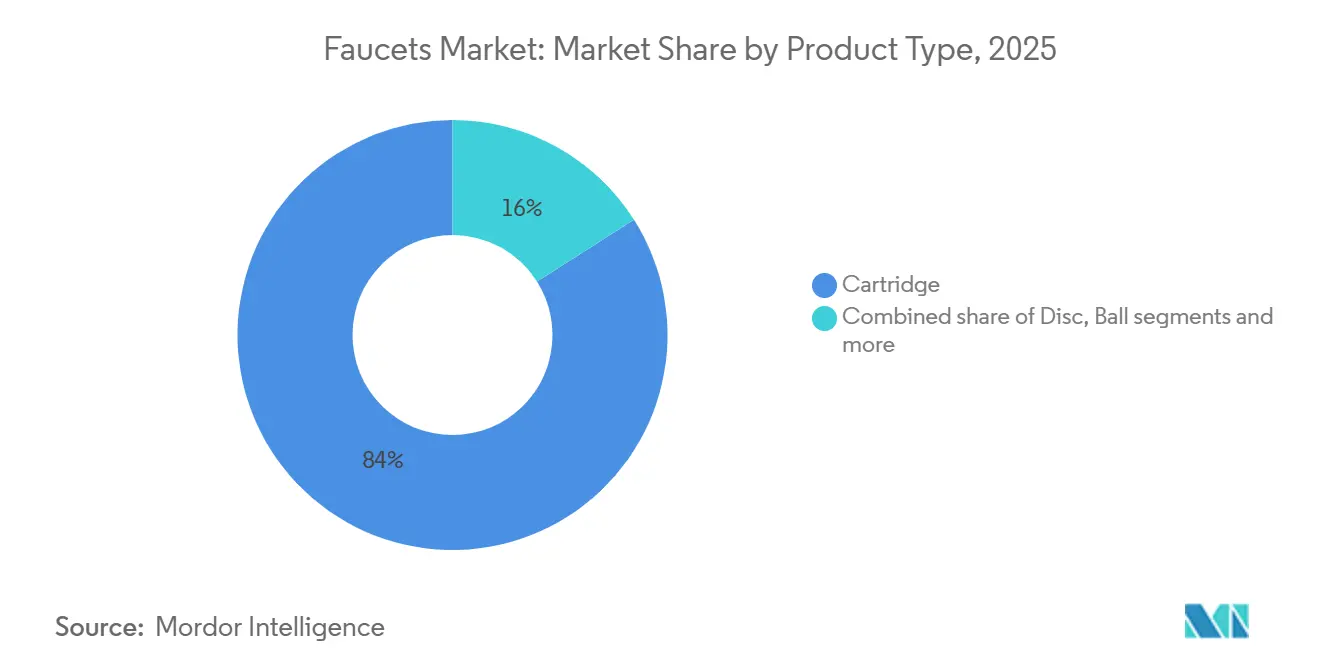

- Por tipo de produto, os mecanismos de cartucho lideraram com 84,05% de participação na receita em 2025 no mercado de torneiras; as válvulas de disco estão projetadas para registrar um CAGR de 6,20% até 2031.

- Por material, o latão capturou 44,80% da receita em 2025; o aço inoxidável está definido para expandir a um CAGR de 6,45% até 2031.

- Por tecnologia, os sistemas manuais detinham 71,90% de participação em 2025 no mercado de torneiras; os sistemas automáticos sem toque estão previstos para crescer a um CAGR de 6,75% até 2031.

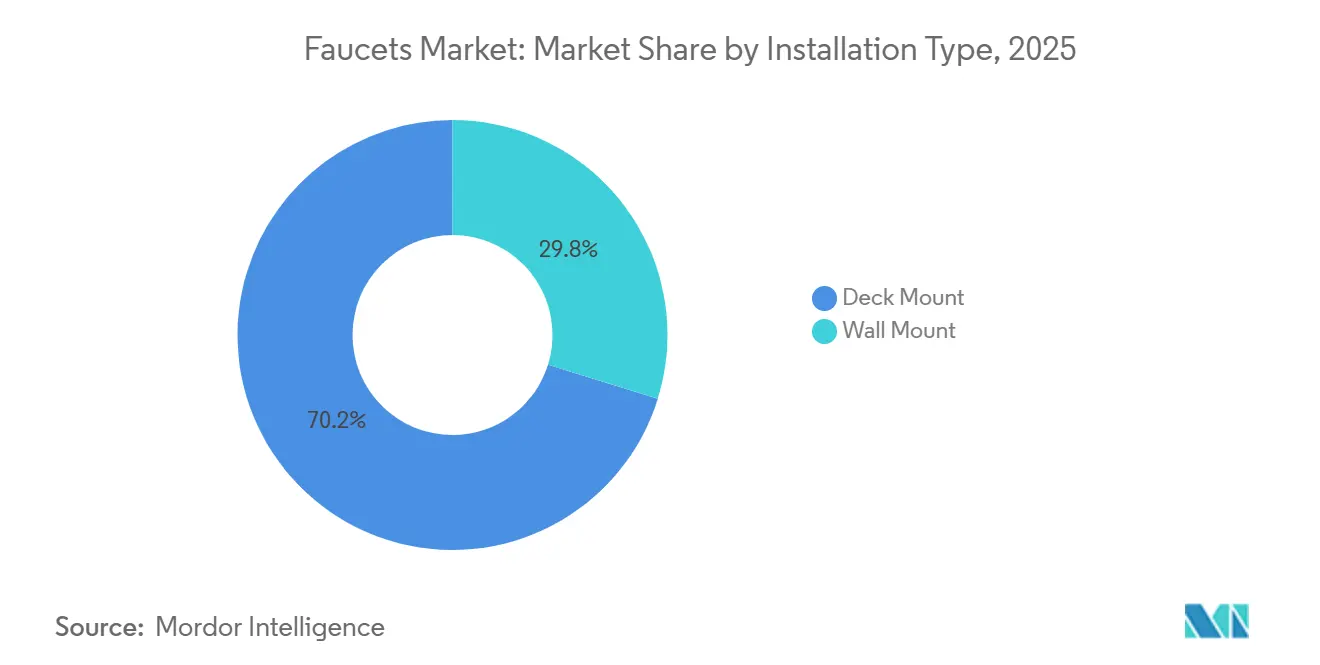

- Por tipo de instalação, as torneiras de montagem em bancada representaram 70,20% de participação em 2025 e estão projetadas para avançar a um CAGR de 5,90% até 2031.

- Por aplicação, as torneiras para pia de banheiro representaram 71,85% do volume de 2025; as torneiras para pia de cozinha devem crescer a um CAGR de 6,30% até 2031.

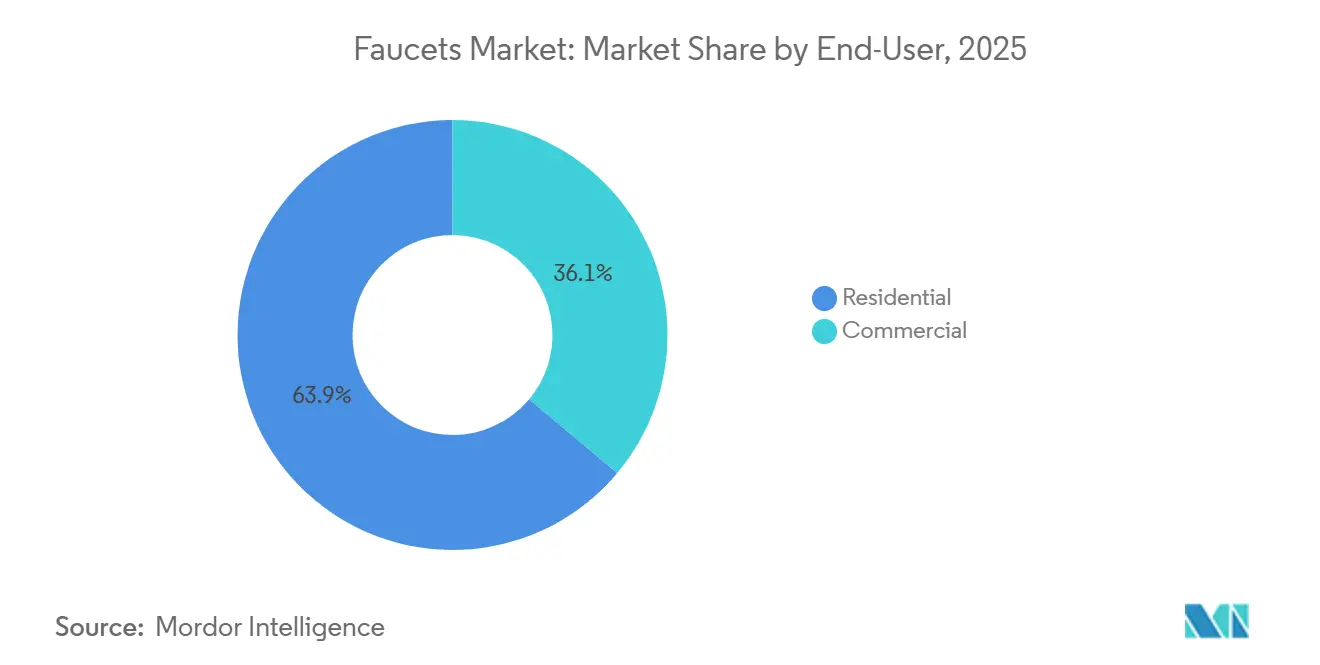

- Por usuário final, o segmento residencial detinha 63,90% de participação em 2025 no mercado de torneiras, enquanto o segmento comercial está projetado para registrar o maior CAGR de 7,05% até 2031.

- Por canal de distribuição, os canais B2B e de projetos detinham 66,20% da receita de 2025, enquanto os canais B2C e varejo estão projetados para expandir a um CAGR de 6,90% até 2031.

- Por região, a América do Norte liderou com 29,70% de participação em 2025, enquanto a Ásia-Pacífico está projetada como a região de crescimento mais rápido a um CAGR de 7,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Torneiras

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reformas Residenciais e Estoque Habitacional Envelhecido Impulsionam os Ciclos de Substituição | +1.8% | Global, com ganhos iniciais nos corredores urbanos da América do Norte e da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| WaterSense v2.0 e Mandatos Globais de Baixo Fluxo Aceleram as Renovações de Produtos | +1.4% | América do Norte, Europa, regiões da Austrália e liderança da Califórnia | Curto prazo (≤ 2 anos) |

| Torneiras Sem Toque e Habilitadas para IoT Reformulam a Higiene e o Monitoramento de Uso | +1.2% | Global, concentrado em saúde e hotelaria | Médio prazo (2 a 4 anos) |

| Hotelaria e Saúde Especificam Acessórios Premium, Duráveis e Certificados | +0.9% | Ásia-Pacífico, Oriente Médio e mercados seletivos da América do Norte | Longo prazo (≥ 4 anos) |

| Normas da União Europeia para materiais em contato com água potável (2026) estimulam renovações de produtos em conformidade | +1.1% | Europa, com repercussões para exportadores para a União Europeia | Curto prazo (≤ 2 anos) |

| WaterSense v2.0 (1,2 gpm, partida a frio) catalisa o redesenho de torneiras para lavatório | +0.7% | Os Estados Unidos, com ganhos iniciais nos estados líderes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Reformas Residenciais e Estoque Habitacional Envelhecido Impulsionam os Ciclos de Substituição

A melhoria residencial continua sendo uma fonte estável de demanda para o mercado de torneiras, pois os proprietários optam por reformar cozinhas e banheiros quando a mudança de imóvel é menos atrativa e o patrimônio é suficiente para financiar os projetos. O envelhecimento do parque habitacional na América do Norte adiciona continuamente oportunidades de substituiço à medida que as instalações existentes atingem o fim de sua vida útil, e esse padrão também se observa na Ásia-Pacífico urbana, onde o estoque de habitações multifamiliares amadurece. O mix tende para reparo e remodelação, que é menos cíclico do que a nova construção e garante às marcas um volume recorrente vinculado aos ciclos de renovação dos proprietários. Empreiteiros e designers preferem plataformas de cartucho comprovadas com disponibilidade imediata de peças, que minimizam chamados de serviço e mantêm os cronogramas previsíveis. Coleções premium que combinam atualizações estéticas com recursos práticos, como indicadores de temperatura e alertas de vazamento, criam caminhos de upgrade para reformadores com patrimônio elevado no setor de torneiras. Os ciclos de desenvolvimento de habitações multifamiliares geram volume de primeira instalação mesmo quando o segmento unifamiliar desacelera, o que contribui para estabilizar a utilização das fábricas para os SKUs de linha principal.

WaterSense v2.0 e Mandatos Globais de Baixo Fluxo Aceleram as Renovações de Produtos

A especificação preliminar da Versão 2.0 do programa WaterSense da Agência de Proteção Ambiental dos Estados Unidos para torneiras de lavatório privado introduz um máximo de 1,2 gpm e critérios opcionais de partida a frio, levando os fabricantes de equipamentos originais a redesenhar aeradores, cartuchos e percursos de fluxo antes de uma data de vigência em 2026[1]Equipe da Agência de Proteção Ambiental dos EUA, "Especificações e Informações Técnicas do Programa WaterSense," Agência de Proteção Ambiental dos EUA, epa.gov . Os estados líderes já aplicam limites de 1,2 gpm para torneiras de lavatório, o que significa que os distribuidores estão renovando o estoque em direção a SKUs de menor fluxo antes das mudanças nacionais. Serviços públicos locais e programas de habitação multifamiliar utilizam subsídios direcionados para acelerar a adoção de acessórios com certificação WaterSense, antecipando compras nos ciclos orçamentários e moldando as escolhas de sortimento no mercado de torneiras. Na Europa, a Diretiva de Água Potável se aplica até 31 de dezembro de 2026 e exige materiais higiênicos em conformidade de uma lista positiva para tubos, válvulas e torneiras, pressionando os fabricantes a atualizar as ligas de latão e validar opções de aço inoxidável que atendam ao novo marco regulatório. Produtores alemães e de outros países da União Europeia aceleraram o lançamento de materiais de baixa lixiviação em antecipação às transposições nacionais, o que antecipa as renovações de portfólio e gera vantagens para os pioneiros em licitações que fazem referência à Diretiva. A rotulagem WELS da Austrália influencia a escolha do consumidor ao vincular classificações por estrelas ao desempenho de fluxo, reforçando uma tendência de longo prazo para torneiras de menor fluxo nos códigos de construção e na comercialização no varejo no mercado de torneiras.

Torneiras Sem Toque e Habilitadas para IoT Reformulam a Higiene e o Monitoramento de Uso

A operação sem as mãos, que cresceu durante a pandemia, tornou-se padrão em muitos ambientes de saúde e transporte e está avançando progressivamente para locais comerciais de grande movimento no mercado de torneiras. As equipes de instalações valorizam os sistemas sem toque que se integram às plataformas prediais para monitorar o uso, programar ciclos de purga e sinalizar eventos de fluxo anormal para manutenção. Agências de saúde e organismos de acreditação enfatizam planos de gestão da água, que favorecem torneiras que suportam purgas de rotina e controle de temperatura para ajudar a reduzir os riscos de colonização em ambientes de saúde[2]Equipe dos Centros de Controle e Prevenção de Doenças, "Desenvolvendo um Programa de Gestão da Água para Reduzir o Crescimento e a Disseminação de Legionella em Edifícios," Centros de Controle e Prevenção de Doenças, cdc.gov. A adoção residencial de funções inteligentes está crescendo, onde os usuários desejam dispensar volumes exatos por voz e acompanhar o consumo em aplicativos complementares, e as grandes marcas agora posicionam esses recursos como parte de suítes de cozinha conectadas. Seguradoras e administradores de propriedades demonstram interesse na detecção de vazamentos vinculada ao desligamento automático, pois isso pode reduzir perdas por danos causados pela água e impulsionar eficiências de manutenção em escala, o que abre novos modelos de negócios em torno da telemetria no mercado de torneiras. As inovações em sensores e energia continuam a melhorar a confiabilidade e a reduzir as ativações falsas, o que reduz o custo total de propriedade para os operadores que gerenciam grandes frotas de acessórios.

Hotelaria e Saúde Especificam Acessórios Premium, Duráveis e Certificados

Os projetos globais de hotelaria em corredores selecionados sustentam pedidos de torneiras certificadas e duráveis que podem suportar uso frequente e limpeza rigorosa, o que é um claro impulsionador para linhas premium com vida útil de ciclo documentada e durabilidade de acabamento no mercado de torneiras. Os operadores tendem a preferir acabamentos PVD para resistir a produtos químicos e abrasão, enquanto o cromado com engenharia de valor permanece em quartos padronizados de escala média, onde a consistência e a disciplina de custos são importantes. As especificações de saúde frequentemente exigem mistura termostática no ponto de uso e recursos de descarga automática programável que se encaixam nos protocolos de gestão da água, o que direciona a demanda para modelos eletrônicos com recursos de conformidade. Cozinhas comerciais e operações de serviço de alimentação adotam tecnologias de pré-enxágue de baixo fluxo para reduzir os custos operacionais, e os programas municipais que distribuem dispositivos em conformidade ajudam a estabelecer novos padrões nos códigos locais. Em hotéis de marca, os banheiros de áreas comuns e as pias de serviço utilizam cada vez mais acessórios sem toque para apoiar narrativas de higiene e facilitar o planejamento de manutenção, enquanto as suítes de alto padrão ainda utilizam designs exclusivos para se alinhar com as assinaturas de design de parceiros de luxo no mercado de torneiras. Os portfólios que compartilham plataformas de instalação embutida e peças intercambiáveis reduzem o tempo de inatividade e o estoque de peças para os operadores que gerenciam frotas em várias propriedades.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Volatilidade dos Preços do Cobre e do Latão Comprime as Margens e Atrasa o Capex | -0.8% | Nacional e global; pronunciado em mercados dependentes de importações | Curto prazo (≤ 2 anos) |

| Longos ciclos de substituição e comportamento de priorizar reparos reduzem a rotatividade de unidades | -0.5% | Global; mais agudo em mercados sensíveis a preços | Longo prazo (≥ 4 anos) |

| As Restrições da União Europeia ao Cromo Hexavalente Ameaçam os Ecossistemas de Cromagem | -0.6% | Europa, com repercussões para exportadores para a União Europeia | Médio prazo (2 a 4 anos) |

| A escassez de encanadores qualificados e a complexidade da modernização retardam a adoção de torneiras avançadas | -0.4% | América do Norte, Europa Ocidental, Austrália | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços do Cobre e do Latão Comprime as Margens e Atrasa o Capex

As oscilações nos metais de insumo complicam a precificação e o orçamento dos fabricantes, que repassam parte dos custos aos canais, mas ainda enfrentam pressão sobre as margens no curto prazo no mercado de torneiras. As marcas maiores diversificam as geografias de fornecimento e qualificam novas fundições para estabilizar o abastecimento; no entanto, essas mudanças exigem tempo para passar pelas certificações e pelos testes de durabilidade antes que os volumes sejam transferidos. Os produtores de aço inoxidável acompanham a dinâmica do níquel e dos sobretaxas de inoxidável que repercutem nos custos de tarugos, o que pode comprimir as margens em relação ao latão dependendo do trimestre. Em resposta, alguns fornecedores adiam investimentos de capital discricionários em linhas de polimento e acabamento até que a visibilidade melhore, o que pode retardar os ganhos de eficiência relevantes para os horizontes de planejamento plurianuais. Empresas de capital aberto divulgaram ventos contrários relacionados a commodities em chamadas de resultados e descreveram medidas de mitigação, como gestão do mix de produtos e economias operacionais, para proteger as margens durante a volatilidade. Estratégias de portfólio que adicionam SKUs inteligentes ou sem toque de maior valor agregado podem amortecer as margens brutas, mas a adoção ainda depende da disponibilidade de instaladores e da educação dos compradores no setor de torneiras.

As Restrições da União Europeia ao Cromo Hexavalente Ameaçam os Ecossistemas de Cromagem

A proposta de restrição da Agência Europeia de Produtos Químicos sobre o cromo hexavalente cria uma transição definida para a cromagem decorativa e estabelece limites de exposição que forçariam mudanças de processo ou investimentos em muitas oficinas de acabamento da União Europeia. Mesmo onde as alternativas de Cr (III) são viáveis, tempos de ciclo mais longos e considerações sobre materiais elevam os custos de acabamento, e algumas compensações de durabilidade permanecem parte das discussões técnicas nos grupos de trabalho do setor. As tecnologias PVD fornecem opções sem Cr (VI) com forte resistência à abrasão, mas os investimentos em câmaras de vácuo e os limites de volume restringem a economia para os SKUs de mercado médio. Os galvanizadores menores nos clusters europeus enfrentam obstáculos de capital para modernizar os sistemas a fim de atender aos limites propostos, o que arrisca saídas de capacidade e prazos de entrega mais longos à medida que o trabalho se consolida em fornecedores mais bem capitalizados. Os caminhos regulatórios divergentes entre a União Europeia e o Reino Unido complicam as cadeias de suprimentos à medida que as empresas avaliam locais de cromagem, tarifas e logística ao rotear o volume para manter estéticas semelhantes ao cromo no mercado de torneiras. Os exportadores para a União Europeia que dependem de parceiros de acabamento externos também estão planejando documentação de conformidade e auditorias de fornecedores para manter o acesso ao mercado sob o REACH[3]Secretariado da Agência Europeia de Produtos Químicos, "Relatório de Restrição do Anexo XV para Substâncias de Cromo (VI) em Cromagem Decorativa," Agência Europeia de Produtos Químicos, echa.europa.eu .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Válvulas de Disco Cerâmico Desafiam a Dominância do Cartucho

Os mecanismos de cartucho detinham a maior participação em 2025 e ancoram o mercado de torneiras por meio de ampla compatibilidade de modernização e operação confiável de alavanca única, enquanto as válvulas de disco estão posicionadas como o subsegmento de crescimento mais rápido até 2031 com base em alegações de durabilidade e menor frequência de manutenção em ambientes de grande movimento. Muitos operadores comerciais enfatizam a economia do ciclo de vida em oposição ao custo inicial, o que sustenta a adoção premium de disco cerâmico em locais como aeroportos, hospitais e shoppings, onde o tempo de inatividade é perturbador. As estratégias de portfólio das marcas líderes preservam as linhas de cartucho para os canais de mercado de massa, mesmo à medida que as opções de válvula de disco se expandem nas especificações de projetos. A disponibilidade universal de cartuchos nos principais varejistas mantém a base instalada em condições de manutenção, o que prolonga a vida útil e sustenta a satisfação com a marca. Os designs de válvula de disco que permitem manutenção de troca rápida melhoram o tempo de resposta para a equipe interna, o que pode reduzir as chamadas de empreiteiros para grandes portfólios de propriedades no mercado de torneiras.

À medida que os catálogos evoluem, as torneiras de compressão e de esfera retêm funções especializadas onde restrições orçamentárias ou estéticas tradicionais orientam a especificação. Programas focados em design em reformas de luxo e patrimônio histórico sustentam unidades de compressão com ferragens de época correta, enquanto as torneiras de esfera agora acompanham aplicações de nicho e orientadas por valor. As preferências regionais também moldam as diferenças no mix de produtos, com mercados que valorizam a longevidade mais propensos a migrar para soluções de disco cerâmico e mercados que favorecem a simplicidade permanecendo com mecanismos de cartucho. Os ecossistemas de instalação embutida e acabamento permanecem as principais alavancas de diferenciação, e as marcas que ampliam as ofertas de válvula de disco em suítes coordenadas ganham participação em níveis de especificação mais elevados. Essa mudança gradual oferece ao mercado de torneiras um mix equilibrado que satisfaz os canais profissionais e os centros de design, mantendo os pontos de entrada abertos para o segmento faça-você-mesmo e o comercial leve.

Por Material: O Aço Inoxidável Avança à Medida que as Normas Sem Chumbo se Intensificam

O latão permanece a âncora de receita em 2025, dado o conhecimento maduro de usinagem e os fluxos robustos de reciclagem, enquanto o aço inoxidável é a categoria de material de crescimento mais rápido devido à sua composição inerentemente sem chumbo, que se alinha com os requisitos de contato com água potável cada vez mais rigorosos. O marco regulatório de materiais da Diretiva de Água Potável da União Europeia acelera as mudanças para ligas resistentes à dezincificação, de menor lixiviação, e graus de aço inoxidável que atendem aos novos critérios de higiene, e os produtores anteciparam SKUs em conformidade para garantir vitórias iniciais em contratos[4]Serviços da Comissão Europeia, "Conformidade de Materiais e Lista Positiva da Diretiva (UE) 2020/2184," Comissão Europeia, ec.europa.eu . O aço inoxidável também se beneficia de opções de acabamento que dispensam a galvanoplastia, mitigando a exposição às restrições de Cr (VI) e ao mesmo tempo permitindo acabamentos escovados e acetinados que ressoam em cozinhas de médio a alto padrão. O mix de acabamentos está evoluindo à medida que as cores PVD ampliam as opções em preços médios de venda mais elevados e as alternativas ao cromo avançam na consistência do brilho sob condições de produção. Os investimentos em velocidade de teste e certificação de ligas são agora estratégicos, pois ciclos de conformidade mais rápidos ajudam as marcas a renovar os sortimentos a tempo dos marcos regulatórios no mercado de torneiras.

A seleção de materiais combina economia do ciclo de vida e conformidade regulatória, o que mantém o latão relevante onde a velocidade de usinagem e o valor do sucata permanecem atraentes. A adoção do aço inoxidável se expande à medida que as linhas de produção se adaptam a diferentes cargas de ferramentas e à medida que os custos de tarugos a montante se normalizam após os sobretaxas recentes. Polímeros especializados e metais de nicho continuam a atender aplicações sensíveis a custos e especializadas, mas o centro de gravidade nos mercados regulamentados agora se inclina para ligas e aços validados em listas positivas. Os produtores europeus que publicam declarações ambientais de produtos de terceiros e taxas de reciclagem também ganham tração junto aos especificadores de projetos que consideram sinais de circularidade em licitações. Ao longo do próximo ciclo de planejamento, o mix de materiais provavelmente acompanhará os prazos de conformidade locais e o posicionamento nos canais, à medida que as marcas visam personas de compradores específicas no mercado de torneiras.

Por Tecnologia: Sistemas Sem Toque Crescem Rapidamente em Ambientes Institucionais

As torneiras manuais detinham a clara maioria em 2025, refletindo o uso arraigado em reformas residenciais e com consciência de custos, enquanto os sistemas sem toque estão avançando mais rapidamente com base em vantagens de higiene e manutenção em ambientes públicos e institucionais. As orientações de saúde que enfatizam planos de segurança da água e purgas de rotina dão peso aos modelos eletrônicos que suportam esses recursos com purga programável e controles de temperatura. A adoção comercial também se beneficia de opções de energia com fio que eliminam a logística de baterias, integração com sistemas de gestão predial que captura dados de uso e ecossistemas que incluem dispensadores e sensores correspondentes. A demanda residencial por funções inteligentes se concentra em cozinhas premium, onde a dispensação por voz, predefinições e telemetria por aplicativo se alinham com compras mais amplas de casa inteligente no mercado de torneiras. Os designs de modo duplo com substituição manual fornecem redundância operacional que instalações e proprietários valorizam durante eventos de serviço de energia ou sensor.

Os portfólios sem toque estão se expandindo para mais geometrias de acabamento e bico para que os designers possam manter a continuidade visual em banheiros de tecnologia mista. Os fabricantes de equipamentos originais refinam os algoritmos de sensor para reduzir ativações falsas em superfícies reflexivas e sob luz ambiente variável. A capacidade de manutenção é um fator crescente, pois os operadores buscam válvulas acessíveis, solenoides de troca rápida e famílias de cartuchos comuns em várias séries para padronizar a manutenção. Em paralelo, as linhas manuais defendem sua posição por meio de discos cerâmicos de longa duração e designs de alça tátil que transmitem qualidade em pontos de preço de mercado médio. O resultado é um espectro tecnológico que permite aos canais personalizar os sortimentos por local e orçamento, que é como o mercado de torneiras suporta tanto reformas de alto volume quanto atualizações orientadas por recursos.

Por Tipo de Instalação: Montagem em Bancada Sustenta a Dominância

As configurações de montagem em bancada detinham a maior participação em 2025 e estão projetadas para manter a liderança, dada a ampla compatibilidade com pias existentes e as etapas de instalação simples que mantêm a mão de obra previsível tanto nos canais de varejo quanto nos de projetos. Construtores e reformadores preferem a montagem em bancada para minimizar modificações nas paredes em cenários de modernização, e o formato se alinha com os layouts comuns de pia de três furos e furo único em todas as regiões. O uso de montagem na parede se concentra em banheiros premium e cozinhas comerciais selecionadas, onde o espaço na bancada é escasso e onde as instalações embutidas ocultas são coordenadas durante o enquadramento ou reformas completas. Os requisitos de conformidade de acessibilidade e de força de alça também orientam as decisões de layout em instalações públicas, que frequentemente favorecem geometrias de montagem em bancada para ergonomia e alcance.

À medida que os gostos de design se inclinam para o minimalismo, a montagem na parede cresce nos segmentos de alto padrão, onde os fundos de azulejo e pedra servem como âncoras visuais e onde os compradores aceitam custos de instalação mais elevados. A montagem em bancada se beneficia de ecossistemas de acessórios que adicionam aspersores laterais, dispensadores de sabão e torneiras filtradas usando furos extras na pia, o que aumenta o tamanho do carrinho e as taxas de adesão. A escuta online continua a reforçar a dominância da montagem em bancada porque a instalação amigável ao faça-você-mesmo reduz o risco de devolução e permite uma rápida conclusão de projetos. Os showrooms profissionais ainda lideram as especificações de montagem na parede, onde os designers criam looks e coordenam alturas e tolerâncias de instalação embutida. Com o tempo, o mix de instalação continuará mapeando as realidades de mão de obra e a intenção de design no mercado de torneiras, com a montagem em bancada sustentando a base ampla e a montagem na parede definindo declarações premium.

Por Tipo de Aplicação: Cozinha Avança com Filtração Integrada

As torneiras para pia de banheiro representaram a maioria do volume de 2025 devido ao maior número de acessórios por residência e aos ciclos de substituição mais curtos, enquanto as torneiras de cozinha estão se expandindo mais rapidamente à medida que a filtração integrada e os aspersores multifuncionais elevam seu papel na residência. Os compradores de cozinha estão adotando torneiras para bebidas e sistemas sob a bancada que fornecem água filtrada natural e com gás na pia, o que reformula a torneira como um eletrodoméstico em vez de um acessório básico. Nos orçamentos de reforma, as cozinhas recebem alocações maiores, o que suporta recursos premium como controle por voz e aspersores retráteis com padrões de spray avançados. Os banheiros permanecem um motor de volume estável com um conjunto central forte e adoção generalizada, e um amplo mix de acabamentos que permite aos proprietários coordenar com espelhos e acessórios.

Os limites de fluxo divergem por caso de uso, com as torneiras de lavatório se estreitando para uma meta de 1,2 gpm sob o WaterSense v2.0, enquanto as cozinhas mantêm permissões mais altas para suportar o enchimento de panelas e tarefas de louça. Essa diferença mantém o design do produto otimizado por cômodo, com as linhas de banheiro focadas em conformidade e estética, e as linhas de cozinha focadas em função e integração. A categoria de bebidas e filtração também está se expandindo à medida que as preferências de saúde e sabor impulsionam investimentos no ponto de uso, e os ecossistemas de marca que combinam torneiras com sistemas de filtração simplificam as escolhas. O mix de aplicações continuará refletindo as prioridades espaciais domésticas e as configurações de código, e o mercado de torneiras espelhará esses padrões por meio de sortimentos que se encaixam nas tarefas e expectativas específicas de cada cômodo.

Por Usuário Final: Comercial Supera o Residencial com Base em Mandatos de Higiene

Os compradores residenciais representaram a maior parcela da demanda em 2025 com base na força da base instalada de domicílios e nos ciclos de substituição estáveis, enquanto os compradores comerciais estão projetados para crescer mais rapidamente até 2031 à medida que as instituições investem em higiene, telemetria e durabilidade. As especificações comerciais elevam a resistência ao vandalismo, os controles eletrônicos e as garantias estendidas, o que aumenta os preços médios de venda e formaliza a avaliação de fornecedores em relação a padrões de conformidade e durabilidade. A hotelaria e a saúde adicionam volume com requisitos sem toque em áreas públicas e com controles termostáticos em zonas de pacientes ou de preparo que se alinham com as metas de gestão da água. O segmento residencial continua a se modernizar por meio de tendências de acabamento e adoção seletiva de funções inteligentes que se integram com assistentes de voz e plataformas domésticas. A divisão por usuário final leva os fornecedores a gerenciar propostas de valor e modelos de serviço separados que abordam o suporte ao instalador para trabalhos profissionais e a educação para os canais faça-você-mesmo no mercado de torneiras.

As compras em volume e a logística de projetos também definem a aquisição comercial, que enfatiza o custo total do ciclo de vida e a capacidade de manutenção em detrimento da variação ornamental. O comércio eletrônico residencial adiciona impulso às vendas diretas para modelos premium e configuráveis, enquanto o segmento comercial continua a depender de distribuidores autorizados para submissões, documentação de conformidade e entrega no local de trabalho. À medida que mais operadores comerciais testam telemetria e detecção de vazamentos para reduzir chamadas de manutenção, a penetração de IoT provavelmente se ampliará em portfólios de múltiplos locais. O segmento residencial permanece o piso de volume, mas o crescimento comercial se apoiará em recursos de plataforma e portfólios de certificação que passam pela devida diligência institucional. Juntos, esses padrões moldam as decisões de roteiro e as prioridades de canal em todo o mercado de torneiras.

Por Canal de Distribuição: O Comércio Eletrônico Perturba os Canais de Projetos

A distribuição B2B e de projetos controlou a maior participação de receita em 2025, impulsionada pela aquisição de empreiteiros, termos de crédito profissional e serviços no local de trabalho, enquanto o B2C e o varejo estão crescendo mais rapidamente à medida que o comércio eletrônico comprime o caminho da pesquisa à compra e entrega. As lojas diretas do fabricante e os showrooms parceiros selecionam sortimentos de alto preço médio de venda e oferecem coordenação de instalação para compradores abastados, enquanto os marketplaces e os sites de marcas apostam em envio rápido, visualização em realidade aumentada e devoluções liberais para converter projetos faça-você-mesmo. Os varejistas de grande porte mantêm linhas de alto giro que se concentram na facilidade de instalação e na disponibilidade de peças de reposição, reforçando a familiaridade com a marca no mercado de torneiras. O crescimento direto ao consumidor ajuda as marcas a testar acabamentos e configurações enquanto capturam dados que informam decisões de produto e ofertas de serviço.

No lado B2B, arquitetos e engenheiros de instalações mecânicas, elétricas e hidráulicas ancoram especificações que direcionam o cumprimento para distribuidores autorizados com as certificações e o suporte de garantia necessários para submissões e inspeções. Distribuidores e representantes também apoiam questões de código e garantem substituições em conformidade, o que protege a integridade dos documentos de projeto. O comércio eletrônico transfronteiriço abre conjuntos de opções para entusiastas, mas a logística de garantia e as devoluções ainda empurram a maioria dos compradores profissionais para os canais domésticos com serviço responsivo. Com o tempo, o mix de canais refletirá o equilíbrio entre o rigor institucional e a conveniência do consumidor, e os fornecedores continuarão a diversificar as abordagens de entrada no mercado de torneiras para capturar ambos os fluxos.

Análise Geográfica

A América do Norte detinha 29,70% da receita global em 2025, impulsionada por um estoque habitacional grande e envelhecido, atividade estável de reformas e normas estaduais de eficiência hídrica que já restringiram os fluxos de lavatório antes das atualizações nacionais. O WaterSense v2.0, que introduz um limite de 1,2 gpm para torneiras de lavatório privado, molda os roteiros dos fabricantes de equipamentos originais e os sortimentos dos distribuidores e está programado para impulsionar o alinhamento nacional à medida que a implementação começa, com vários estados já prontos para se beneficiar primeiro das linhas em conformidade no mercado. Os programas de subsídios municipais e de serviços públicos adicionam atração local ao compensar os custos de atualização, o que incentiva substituições antecipadas em propriedades multifamiliares e de campus. As bases de produção norte-americanas que atendem à região também se beneficiam de marcos comerciais que apoiam estratégias de nearshoring e reduzem a exposição tarifária, o que ajuda a estabilizar os prazos de entrega e os custos de desembarque no mercado de torneiras. Juntos, esses fatores estruturais sustentam uma demanda regional resiliente que é apoiada pela distribuição profissional e por uma base profunda de reparos e reformas.

A Ásia-Pacífico está projetada como a região de crescimento mais rápido até 2031 com base na urbanização, nos investimentos em saúde e hotelaria e em uma classe média em expansão que prioriza acessórios modernos em novas construções e reformas. Hospitais, aeroportos e centros comerciais nas principais metrópoles estão especificando tecnologias sem toque para apoiar a higiene e a produtividade de manutenção, e isso, por sua vez, alimenta ecossistemas locais de montagem e componentes para sensores e válvulas. Os governos da Austrália e da Nova Zelândia mantêm regimes de rotulagem orientados pelo WELS que sinalizam claramente o desempenho hídrico, o que direciona os sortimentos para torneiras de menor fluxo e influencia as escolhas dos consumidores no mercado de torneiras. Os players regionais e as marcas globais combinam bases de fábricas para atender aos códigos e gostos domésticos, e esse mix está evoluindo à medida que os marcos regulatórios se intensificam nos mercados de exportação. Com o tempo, os padrões de especificação nas principais redes de hotelaria também disseminam requisitos entre os países à medida que os projetos de desenvolvimento regional avançam.

A Europa avança em um caminho paralelo que integra estreitamente a regulamentação com o comportamento do mercado, ancorado pela data de aplicação de 31 de dezembro de 2026 da Diretiva de Água Potável da União Europeia para conformidade de higiene de materiais em contato com água potável. Os produtores da região aceleraram os lançamentos de materiais de lista positiva e alinharam os testes internos para se preparar para as transposições dos estados-membros, enquanto os especificadores de projetos citam cada vez mais a prontidão para a Diretiva de Água Potável nos documentos de aquisição. As mudanças na cromagem sob a proposta de restrição do REACH ao cromo hexavalente estão reformulando as estratégias de acabamento à medida que as empresas validam alternativas de Cr (III) e PVD e avaliam os requisitos de capital e a viabilidade dos fornecedores. As escolhas regulatórias divergentes entre a União Europeia e o Reino Unido sobre autorizações levam as empresas a equilibrar o fornecimento final e a logística enquanto mantêm os padrões de aparência e as reivindicações de garantia nos mercados. Esse ritmo regulatório, combinado com mixes de produtos premium e redes sólidas de instaladores, sustenta um padrão de crescimento estável e orientado para a conformidade no mercado de torneiras.

Cenário Competitivo

A concentração do mercado é fragmentada, com os cinco principais players — LIXIL, Masco, Kohler, Fortune Brands e TOTO — ancorando portfólios que abrangem cartuchos, tecnologias inteligentes e plataformas de acabamento, enquanto especialistas regionais visam códigos e gostos locais. A dinâmica competitiva na faixa de preço médio permanece intensa à medida que marcas próprias e marcas desafiadoras comprimem os preços, o que motiva as marcas líderes a competir na amplitude de acabamentos, capacidade de manutenção e recursos inteligentes que justificam os prêmios no mercado de torneiras. Os canais de projetos valorizam a durabilidade documentada e as bibliotecas de certificação, o que confere aos incumbentes com infraestrutura de conformidade profunda uma vantagem nos segmentos públicos e regulamentados.

Movimentos corporativos recentes mostram expansão direcionada e construção de ecossistemas. A aquisição da SpringWell Water Filtration pela Fortune Brands amplia os pacotes de sistemas de cozinha que combinam torneiras com filtração sob a bancada, apoiando um modelo de maior adesão e expandindo a narrativa de soluções hídricas nos canais residenciais. As aquisições da Antonio Lupi e da Phoenix pelo Grupo Roca ampliaram sua presença em banhos de luxo e torneiras da Oceania, ao mesmo tempo em que adicionaram profundidade de design e acabamento que suporta o posicionamento premium em showrooms e empresas de design e construção. No lado dos produtos, a Torneira de Bebidas Aquifer 4 em 1 da Kohler posiciona a torneira de cozinha como uma estação de bebidas integrada com água filtrada ambiente, gelada, com gás e fervente de um único bico, sinalizando como a integração funcional pode mudar as expectativas da categoria no mercado de torneiras.

As marcas também aumentam a ênfase em funções inteligentes que oferecem conveniência e valor mensurável. A ativação por toque da Delta, combinada com o modo sem as mãos, responde às preocupações dos compradores sobre redundância e confiabilidade, preservando o controle manual intuitivo para uso diário. A plataforma de chuveiro premiada da Hansgrohe demonstra como a recirculação de economia de água e a lógica de fluxo adaptativo podem ser transferidas entre filosofias de mistura e controle que afetam as torneiras, o que aponta para a convergência de categorias dentro dos ecossistemas de banheiro. À medida que a telemetria e a integração ganham relevância para operadores e proprietários, os fornecedores refinam as experiências de aplicativos e os modelos de serviço que podem impulsionar o engajamento contínuo e a fidelização, e isso provavelmente reformulará as estratégias de diferenciação e precificação em todo o mercado de torneiras.

Líderes do Setor de Torneiras

LIXIL Corp.

Kohler Co.

Masco Corp. (Delta, Hansgrohe)

TOTO Ltd.

Fortune Brands Innovations (Moen, Pfister)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Kohler Co. apresentou a Torneira de Bebidas Aquifer 4 em 1 na KBIS 2026, fornecendo água filtrada ambiente, gelada, com gás e fervente de um único bico por meio de um sistema sob a bancada com preço de varejo de USD 3.375 (sistema) mais USD 600+ (torneira); o lançamento visa reformadores abastados (renda familiar superior a USD 200.000) que buscam consolidação de eletrodomésticos e está posicionado para competir com os sistemas Zip Water e Grohe Blue no segmento de torneiras para bebidas da América do Norte, avaliado em USD 850 milhões.

- Novembro de 2025: A VitrA (Grupo Eczacıbaşı) lançou as Torneiras com Sensor Root com tecnologia infravermelha avançada para operação sem as mãos, visando os setores de saúde e hotelaria na Europa e no Oriente Médio; a linha de produtos, com preço entre EUR 280 e 650, apresenta alcance de sensor ajustável (2 a 20 cm) e válvulas solenoides antivandalismo classificadas para 1 milhão de ciclos, posicionando a VitrA para capturar participação da Grohe e da Hansgrohe nos segmentos comerciais sem toque.

- Julho de 2025: O Grupo Roca adquiriu a Phoenix, fabricante australiana de torneiras conhecida pela liderança em design de médio a alto padrão, para fortalecer sua presença na Ásia-Pacífico; a aquisição fornece à Roca o portfólio de produtos certificados pelo WELS da Phoenix e os relacionamentos com o GWA Group e o Reece Group, os principais distribuidores de materiais hidráulicos da Austrália, facilitando a penetração no mercado de torneiras da Oceania, avaliado em AUD 630 milhões (USD 420 milhões).

Escopo do Relatório Global do Mercado de Torneiras

Em um sistema hidráulico, as torneiras são objetos utilizados para regular o fluxo de água. Essas torneiras são utilizadas principalmente em banheiros, cozinhas e outros espaços onde a água é necessária diariamente. As torneiras estão disponíveis em uma vasta gama de designs, cores e acabamentos para atender a uma variedade de necessidades dos consumidores. O mercado de torneiras é segmentado por Tipo de Produto (Esfera, Disco, Cartucho e Compressão), por Tecnologia (Manual, Automático), por Material Utilizado (Aço Inoxidável, Cromado, Bronze, Plástico e Outros), por Aplicação (Banheiro, Cozinha e Outros), por Uso Final (Residencial, Comercial e Industrial) e por Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio).

| Esfera |

| Disco |

| Cartucho |

| Compressão |

| Cromado |

| Aço Inoxidável |

| Latão |

| Plástico de Politetrametileno Tereftalato (PTMT) |

| Outros Materiais |

| Manual |

| Automático |

| Montagem em Bancada |

| Montagem na Parede |

| Torneiras para Pia de Cozinha |

| Torneiras para Pia de Banheiro |

| Residencial |

| Comercial |

| Canal de Distribuição B2C/Varejo | Lojas Multimarcas |

| Pontos de Venda Exclusivos da Marca | |

| Online | |

| Lojas de Materiais de Construção Locais | |

| B2B/Projetos |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Esfera | |

| Disco | ||

| Cartucho | ||

| Compressão | ||

| Por Material | Cromado | |

| Aço Inoxidável | ||

| Latão | ||

| Plástico de Politetrametileno Tereftalato (PTMT) | ||

| Outros Materiais | ||

| Por Tecnologia | Manual | |

| Automático | ||

| Por Tipo de Instalação | Montagem em Bancada | |

| Montagem na Parede | ||

| Por Tipo de Aplicação | Torneiras para Pia de Cozinha | |

| Torneiras para Pia de Banheiro | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | Canal de Distribuição B2C/Varejo | Lojas Multimarcas |

| Pontos de Venda Exclusivos da Marca | ||

| Online | ||

| Lojas de Materiais de Construção Locais | ||

| B2B/Projetos | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de torneiras em 2026 e com que rapidez está crescendo?

O tamanho do mercado de torneiras é de USD 24,58 bilhões em 2026 e está projetado para atingir USD 32,39 bilhões até 2031 a um CAGR de 5,63%.

Qual região lidera o mercado de torneiras e qual cresce mais rapidamente?

A América do Norte lidera com 29,70% da receita de 2025, enquanto a Ásia-Pacífico está projetada como a região de crescimento mais rápido até 2031.

Quais segmentos de produto e tecnologia são mais importantes para o crescimento?

Os mecanismos de cartucho detêm a maior participação em 2025, enquanto os sistemas sem toque são a tecnologia de crescimento mais rápido com base em benefícios de higiene e manutenção.

Como as regulamentações estão moldando os novos lançamentos de torneiras em 2026?

O WaterSense v2.0 nos Estados Unidos impulsiona designs de lavatório de 1,2 gpm, e a Diretiva de Água Potável da União Europeia exige materiais de contato em conformidade até 31 de dezembro de 2026, acelerando as renovações de produtos.

Quais usuários finais estão impulsionando os recursos premium e por quê?

Os operadores de saúde, hotelaria e outros setores comerciais estão adotando torneiras sem toque, termostáticas e habilitadas para telemetria para apoiar programas de higiene e eficiência de manutenção.

Quais riscos podem afetar o crescimento do mercado de torneiras até 2031?

A volatilidade dos preços dos metais e as restrições da União Europeia ao processo de acabamento com cromo hexavalente podem comprimir as margens e adicionar custos de transição para o acabamento, influenciando a precificação e a disponibilidade.

Página atualizada pela última vez em: