Tamanho e Participação do Mercado Brasileiro de Fundição sob Pressão de Alumínio para Peças Automotivas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

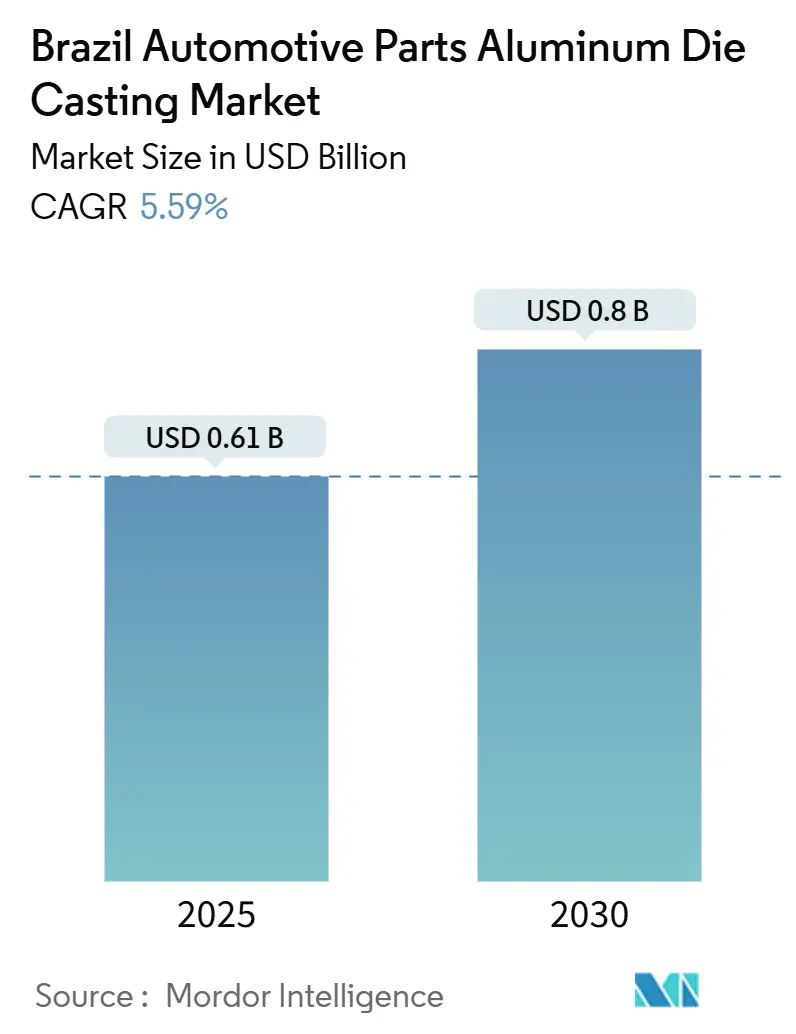

| Tamanho do Mercado (2025) | 0.61 Bilhões de dólares |

| Tamanho do Mercado (2030) | 0.8 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.59% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Brasileiro de Fundição sob Pressão de Alumínio para Peças Automotivas por Mordor Intelligence

O tamanho do mercado brasileiro de fundição sob pressão de alumínio para peças automotivas é estimado em USD 0,61 bilhão em 2025 e deve crescer a uma CAGR de 5,59% para USD 0,80 bilhão até 2030, evidenciando um momentum consistente em um dos segmentos manufatureiros mais intensivos em tecnologia da América do Sul. A forte demanda decorre de incentivos governamentais no âmbito do programa Mover, estratégias de nearshoring de OEMs e um robusto pipeline doméstico de veículos que combina plataformas de combustão interna com modelos híbridos e elétricos a bateria de rápido crescimento. As fundições aproveitam as abundantes reservas locais de bauxita, aprimoram as redes de coleta de sucata e expandem a capacidade de energia renovável para fornecer peças fundidas de baixo carbono que auxiliam as montadoras a cumprir metas cada vez mais rigorosas de CO₂ médio da frota. Avanços de processo em fundição sob alta pressão e a vácuo apoiam a produção de peças livres de porosidade para invólucros de baterias de próxima geração, preservando a competitividade de custo para blocos de motor e carcaças de transmissão legados. A pressão competitiva se intensifica à medida que as Tier-1 globais expandem sua presença local e os especialistas domésticos automatizam células de grande tonelagem, criando um ambiente de concentração moderada onde a certificação de qualidade e a entrega no prazo permanecem cruciais.

Principais Conclusões do Relatório

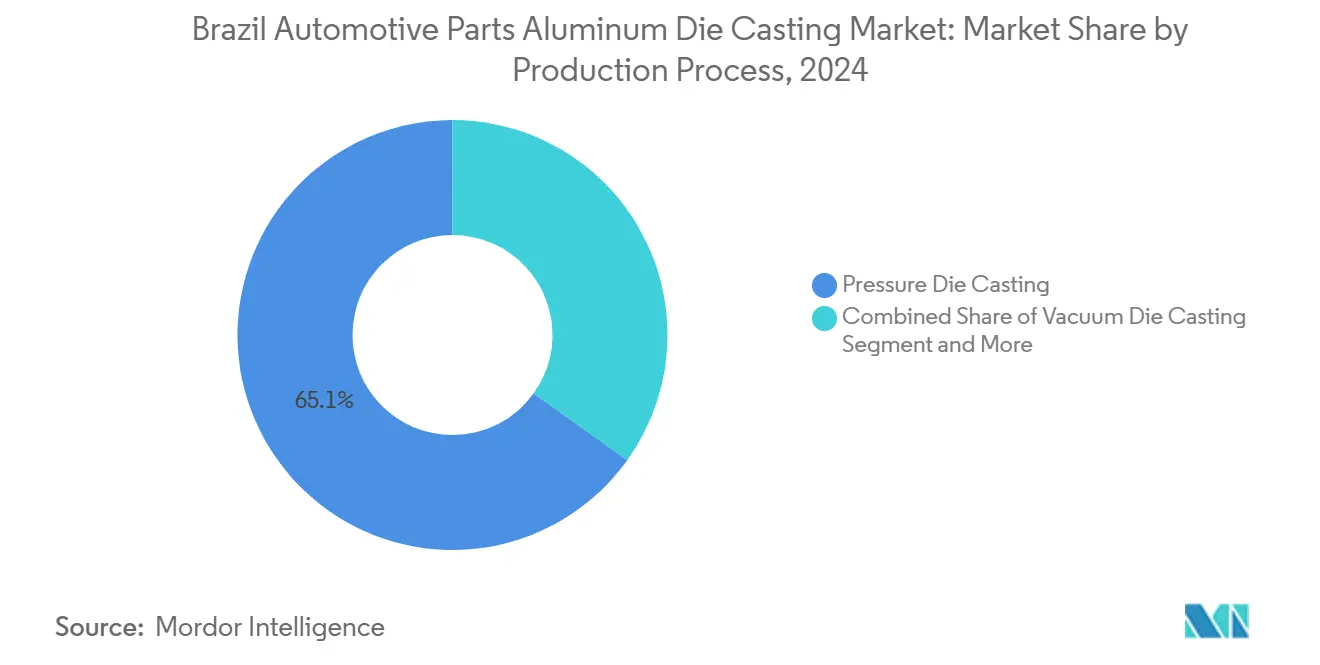

- Por processo de produção, a fundição sob pressão liderou com 65,13% da participação do mercado brasileiro de fundição sob pressão de alumínio para peças automotivas em 2024, enquanto a fundição a vácuo deve expandir a uma CAGR de 6,85% até 2030.

- Por tipo de aplicação, as peças de motor detiveram 39,04% da participação do mercado brasileiro de fundição sob pressão de alumínio para peças automotivas em 2024, enquanto os invólucros de baterias para e-mobilidade e sistemas térmicos devem crescer a uma CAGR de 7,85% entre 2025 e 2030.

- Por tipo de veículo, os automóveis de passeio comandaram uma participação de 54,16% do mercado brasileiro de fundição sob pressão de alumínio para peças automotivas em 2024 e devem registrar uma CAGR de 6,44% até 2030.

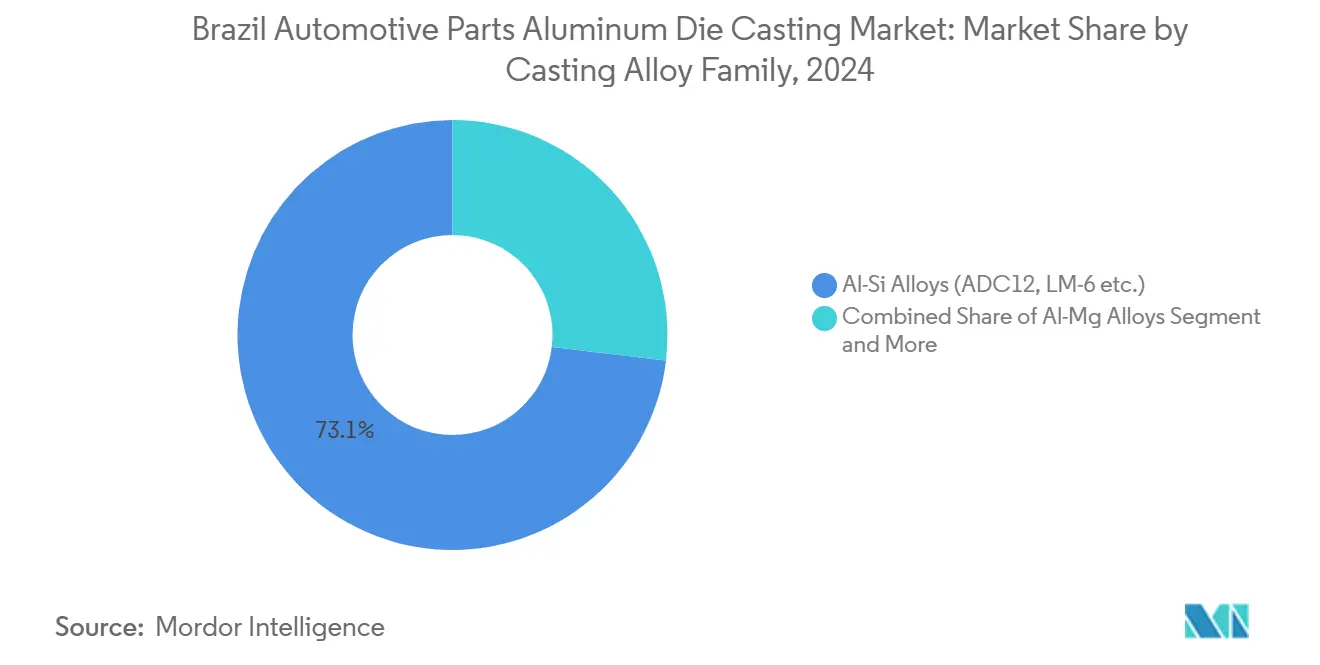

- Por família de liga de fundição, as famílias Al-Si capturaram 73,11% da participação do mercado brasileiro de fundição sob pressão de alumínio para peças automotivas em 2024, enquanto as ligas Al-Mg devem crescer a uma CAGR de 7,22% até 2030.

- Por usuário final, os clientes OEM/Tier-1 controlaram 83,24% da participação do mercado brasileiro de fundição sob pressão de alumínio para peças automotivas em 2024 e devem manter a CAGR mais rápida de 6,15% até 2030, à medida que aprofundam as parcerias de fornecimento local.

Tendências e Perspectivas do Mercado Brasileiro de Fundição sob Pressão de Alumínio para Peças Automotivas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da Produção Doméstica de Veículos | +1.8% | São Paulo, Paraná, Rio Grande do Sul | Curto prazo (≤2 anos) |

| Redução de Peso pelos OEMs e Conformidade com Metas de CO₂ | +1.2% | Corredores de São Paulo e Minas Gerais | Médio prazo (2-4 anos) |

| Expansão dos Volumes de Veículos Elétricos no Brasil | +0.9% | Nacional, liderado por São Paulo e Santa Catarina | Longo prazo (≥4 anos) |

| Incentivos para Fundição Avançada | +0.8% | Regiões automotivas consolidadas | Médio prazo (2-4 anos) |

| Nearshoring de OEMs para Mitigação de Riscos | +0.7% | Polos automotivos secundários | Curto prazo (≤2 anos) |

| Regras de Conteúdo Local nas Cadeias de Fornecimento | +0.6% | São Paulo, Minas Gerais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Redução de Peso pelos OEMs e Conformidade com Metas de CO₂

As montadoras brasileiras intensificam a redução de peso porque o programa Mover vincula créditos fiscais do IPI Verde a metas de redução de emissões dos veículos. A substituição do aço pelo alumínio em peças fundidas estruturais reduz de 30% a 40% da massa dos componentes, estendendo diretamente a autonomia híbrida e reduzindo as emissões totais de CO₂ do veículo. O berço de bateria para ônibus da Maxion ilustra essa mudança, alcançando uma redução de peso expressiva com paridade de custo em relação às peças de aço. A adoção é reforçada por normas ABNT NBR atualizadas que certificam a integridade estrutural de peças fundidas em alumínio em zonas críticas de impacto. Coletivamente, essas medidas ampliam o mercado brasileiro de fundição sob pressão de alumínio para peças automotivas ao favorecer processos de alta pressão e a vácuo que sustentam geometrias de parede fina sem porosidade.

Crescimento da Produção Doméstica de Veículos Leves e Motocicletas

As montadoras registraram um salto expressivo na produção de autopeças em dezembro de 2024, superando amplamente o crescimento industrial agregado e validando adições agressivas de capacidade [1]"Pesquisa Industrial Mensal Dezembro de 2024," Instituto Brasileiro de Geografia e Estatística, ibge.gov.br. A Stellantis, a Honda e outros OEMs anunciaram investimentos locais expressivos até 2030, sustentando a demanda contínua por blocos de alumínio, carcaças e peças estruturais. Os fabricantes de motocicletas também especificam peças fundidas de alumínio para motor e transmissão, a fim de manter as massas em ordem em um mercado de duas rodas efervescente no Brasil. Esse crescimento consolida o mercado brasileiro de fundição sob pressão de alumínio para peças automotivas como uma base fornecedora central tanto para plataformas de combustão interna quanto para híbridas.

Expansão dos Volumes de Veículos Elétricos/Híbridos no Brasil Impulsionando a Demanda por Invólucros de Baterias

Os emplacamentos de veículos elétricos (VE) de passeio cresceram significativamente e devem continuar se expandindo, contribuindo de forma notável para as vendas gerais de automóveis nos próximos anos. As linhas de produção locais da BYD e da Great Wall Motors requerem bandejas de bateria de alumínio de precisão e carcaças de motor elétrico que resistam à propagação térmica descontrolada, mantendo temperaturas uniformes nas placas. Parcerias entre o SENAI, a CBA e a Novelis canalizam recursos do Mover para projetos domésticos de células de íons de lítio, garantindo que as cadeias de fornecimento integrem placas de alumínio fundido projetadas para a rigidez dos módulos — a acreditação regulatória do INMETRO sustenta a conformidade de segurança, apoiando a confiança de longo prazo no fornecimento local para trens de força eletrificados.

Incentivos Governamentais no Âmbito da "Rota 2030" para Tecnologias Avançadas de Fundição

O programa sucessor Mover disponibiliza BRL 19,3 bilhões (~USD 3,6 bilhões) em créditos por meio do FNDIT, reduzindo os custos de financiamento para automação de fundição sob alta pressão e a vácuo. A Iochpe-Maxion obteve BRL 357,3 milhões (~USD 67 milhões) para gêmeos digitais e previsão de defeitos baseada em IA, demonstrando como o capital governamental viabiliza ganhos de produtividade. A supervisão do BNDES vincula os desembolsos a benchmarks de conteúdo nacional e transferência de tecnologia, acelerando a difusão de práticas da Indústria 4.0 entre fundições de médio porte. Esse estímulo nutre um mercado brasileiro de fundição sob pressão de alumínio para peças automotivas mais competitivo, capaz de atender às expectativas de zero defeitos das multinacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Lingote de Alumínio | –0.8% | Todas as fundições brasileiras | Curto prazo (≤2 anos) |

| Alto Capex Inicial para Automação | –0.5% | Fundições menores em todo o país | Médio prazo (2-4 anos) |

| Escassez de Técnicos Especializados | –0.4% | Clusters de São Paulo e Santa Catarina | Médio prazo (2-4 anos) |

| Picos de Preço de Energia Elétrica Durante Secas | –0.3% | Nacional | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Lingote de Alumínio

As flutuações cambiais acrescentam uma segunda camada de risco, pois muitas ligas especializadas ainda são importadas. O investimento de modernização da CBA visa dobrar a recuperação de sucata, permitindo que mais metal secundário substitua o lingote primário e amorteça os choques de preço. As normas regulatórias de ligas emitidas pela ANVISA garantem consistência química, mesmo com o aumento do uso de insumos de sucata. No entanto, a pressão de custo ainda reduz os lucros de curto prazo em todo o mercado brasileiro de fundição sob pressão de alumínio para peças automotivas.

Alto CAPEX Inicial para Automação de Células HPDC/VDC

As fundições independentes enfrentam um desafio significativo, pois células a vácuo totalmente equipadas têm custo elevado de aquisição. Os empréstimos subsidiados do FNDIT compensam parte do ônus, mas as exigências de garantias e documentação continuam sendo onerosas. A nova planta da Starcast em Guarulhos demonstra um caminho viável ao combinar o controle de processo conforme CQI-27 com automação por etapas, distribuindo o capital ao longo de vários anos [2]"Starcast Instala Linha Conforme CQI-27," Euroguss, euroguss.de. Mesmo assim, aprovações lentas arriscam atrasar as atualizações de capacidade e restringir o mercado brasileiro de fundição sob pressão de alumínio para peças automotivas durante os picos de demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo de Produção: A Fundição sob Pressão Supera pela Versatilidade

O tamanho do mercado brasileiro de fundição sob pressão de alumínio para peças automotivas para processos de fundição sob pressão reteve 65,13% da participação de receita, graças à repetibilidade superior e às tolerâncias apertadas adequadas às peças de motor e transmissão produzidas em massa. Ferramentas multicavidade automatizadas operando sob alta pressão proporcionam acabamentos superficiais que minimizam a usinagem posterior e atendem aos rigorosos limites de porosidade impostos pelas auditorias de qualidade dos OEMs. Em contraste, as variantes por gravidade e compressão continuam sendo essenciais para seções de parede mais espessa, como cabeçotes de cilindro, onde taxas de preenchimento mais lentas evitam defeitos de fissuração a quente.

A fundição a vácuo registra a CAGR mais rápida de 6,85% porque os fabricantes de bandejas de bateria exigem captação de gás próxima de zero para cumprir os testes de propagação de incêndio. As fundições incorporam sensores de pressão em tempo real e simulações de gêmeos digitais para atender a essas janelas de processo mais rigorosas, modernizando ainda mais a indústria brasileira de fundição sob pressão de alumínio para peças automotivas. A semifundição/reocasting permanece uma tecnologia de nicho, mas está ganhando tração para carcaças de caixas de câmbio grandes e complexas que combinam fluxo de baixa turbulência com microestruturas finas para alta resistência mecânica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Aplicação: Peças de Motor Mantêm a Liderança Enquanto Invólucros de Baterias Aceleram

As peças de motor (blocos de motor, cabeçotes de cilindro e coletor de admissão) capturaram uma participação de 39,04% do tamanho do mercado brasileiro de fundição sob pressão de alumínio para peças automotivas em 2024, impulsionadas pela duradoura arquitetura flex-fuel do Brasil, em que a compatibilidade com etanol demanda substratos de alumínio resistentes à corrosão. Os cabeçotes de cilindro isoladamente representam uma carteira de pedidos de vários anos após a introdução da nova linha da HORSE em Curitiba. Contudo, as taxas de crescimento estão se deslocando para os componentes de eletrificação; os invólucros de baterias para e-mobilidade e sistemas térmicos devem crescer a uma CAGR de 7,85% até 2030, aumentando o tamanho do mercado brasileiro de fundição sob pressão de alumínio para peças automotivas para peças de e-mobilidade até 2030.

Esses invólucros requerem canais de resfriamento intrincados e tolerâncias de retilineidade rigorosas inferiores a 0,2 mm, impulsionando a adoção de tomografia computadorizada e sensores a vácuo integrados ao molde, que de outra forma são incomuns na fundição de motores. As peças fundidas de carroceria e estruturais registram expansão de um dígito médio, vinculada à modularidade de plataformas, em que as montadoras unificam travessas e torres de amortecedor em programas globais.

Por Tipo de Veículo: Automóveis de Passeio Dominam Volume e Inovação

Os automóveis de passeio responderam por uma participação de 54,16% do tamanho do mercado brasileiro de fundição sob pressão de alumínio para peças automotivas em 2024 e devem crescer a uma CAGR de 6,44% à medida que SUVs híbridos chegam às concessionárias brasileiras. As montadoras favorecem arquiteturas de bloco de cilindros comuns entre derivativos sedan e crossover, ampliando a estabilidade dos pedidos para as fundições Tier-1. As motocicletas mantêm uma participação expressiva na indústria brasileira de fundição sob pressão de alumínio para peças automotivas, pois o congestionamento urbano continua tornando as motocicletas atrativas, e seus motores dependem de cárteres de alumínio leves.

As vans comerciais leves agregam volume à medida que o e-commerce acelera as entregas da última milha; os OEMs especificam carcaças de transmissão fundidas sob pressão de parede fina que reduzem quilogramas enquanto atendem às metas de durabilidade. Caminhões pesados e ônibus migram gradualmente para travessas de alumínio para compensar o peso das baterias à medida que os trens de força elétricos penetram nos pedidos de frotas, reforçando o crescimento amplo do mercado brasileiro de fundição sob pressão de alumínio para peças automotivas.

Por Família de Liga de Fundição: Al-Si Lidera Enquanto Al-Mg Emerge

Os graus Al-Si, como ADC12 e LM-6, representaram uma participação de 73,11% do tamanho do mercado brasileiro de fundição sob pressão de alumínio para peças automotivas em 2024, pois oferecem fluidez confiável e usinabilidade a um custo modesto de liga. Essas ligas sustentam tanto as peças de motor legadas quanto os suportes de carroceria, onde os defeitos de solidificação devem permanecer abaixo de um cc por peça fundida. O tamanho do mercado brasileiro de fundição sob pressão de alumínio para peças automotivas para ligas Al-Mg deve expandir com uma CAGR de 7,22%, pois maiores relações resistência-peso se adequam a projetos de suporte de bateria que ancoram pacotes pesados às plataformas do piso.

As ligas Al-Cu e as ligas especiais permanecem limitadas a eixos de transmissão e pinhões de freio com alta tensão, mas se beneficiam de avanços de processo que reduzem a fissuração a quente induzida pelo cobre. As iniciativas de reciclagem levantam questões sobre a pureza das ligas; os novos sensores de triagem de fusão na Rima Industrial garantem que a matéria-prima secundária atenda às janelas químicas da ABNT 6834, apoiando um fornecimento seguro de ligas de longo prazo para as fundições brasileiras.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: A Concentração de OEM e Tier-1 Molda a Cadeia de Fornecimento

Os OEMs/integradores Tier-1 detiveram uma participação de 83,24% do tamanho do mercado brasileiro de fundição sob pressão de alumínio para peças automotivas em 2024, aproveitando acordos de longo prazo que garantem capacidade e alinham os requisitos de qualidade com as auditorias IATF 16949. Seus volumes devem expandir a uma CAGR de 6,15% até 2030, à medida que as montadoras localizam mais subsistemas para amortecer oscilações cambiais e riscos de frete. A colaboração estreita muitas vezes significa que as equipes de engenharia se instalam próximas às células de fundição para encurtar os ciclos de desenvolvimento de produtos.

A participação do mercado de reposição independente está em 16,76%, mas torna-se estratégica para fundições menores, permitindo-lhes evitar CAPEX significativo. Em 2024, a Brasil Auto Parts, um grupo orientado para exportação, alcançou vendas imediatas expressivas e visa crescimento substancial nos próximos anos. Essa trajetória evidencia um reconhecimento global crescente da qualidade oferecida pelos produtos brasileiros. A certificação conforme as normas do INMETRO garante o acesso às redes de reposição doméstica, sustentando diversas avenidas de crescimento dentro do mercado brasileiro de fundição sob pressão de alumínio para peças automotivas.

Análise Geográfica

São Paulo ancora o mercado brasileiro de fundição sob pressão de alumínio para peças automotivas, gerando receita expressiva graças ao seu denso corredor que posiciona as fundições em um raio de 50 km das plantas de estampagem da Volkswagen, da General Motors e da Ford. A rede SENAI do estado forma um número expressivo de técnicos em metalurgia anualmente, aliviando os gargalos de contratação durante os períodos de expansão da produção. A logística bem pavimentada e a proximidade de portos permitem entregas rápidas de bobinas de alumínio das fundidoras CBA e Alcoa, bem como rotas de exportação eficientes para o Mercosul.

Santa Catarina registra crescimento mais robusto, pois seu cluster de Joinville aproveita a herança manufatureira alemã. Na região, vários fabricantes de ferramentas de precisão, incluindo Herten e JN, produzem moldes de alumínio anualmente e mantêm acreditação ambiental ISO 14001. Com o apoio da agência de desenvolvimento regional FIESC, esses fabricantes de ferramentas implementaram fornos de fusão energeticamente eficientes, o que melhorou significativamente sua eficiência energética. Esse avanço posicionou as empresas locais como fornecedores premium para programas de bandejas de bateria destinados a líderes do setor como BYD e Great Wall.

Minas Gerais se beneficia da planta de Poços de Caldas da Thyssenkrupp, prevista para ampliar a produção de blanks de árvore de cames. Ao mesmo tempo, o Paraná abriga a nova linha de fundição por gravidade da HORSE em Curitiba, que entregará 210.000 cabeçotes de cilindro após seu início de operações em 2026 [3]"Anúncio de Investimento Planta de Curitiba," HORSE Powertrain, horse-powertrain.com. Ambos os estados atraem investimentos de nearshoring que buscam menor rotatividade de mão de obra e regimes fiscais favoráveis sob os incentivos da Sudene. As regiões norte e nordeste permanecem contribuintes menores devido às suas bases de fornecedores mais esparsas, mas minicentrals de fundição movidas a energia solar próximas a Recife estão pilotando esquemas de MMGD que poderão escalar mais adiante na década.

Panorama Competitivo

A concentração moderada define o mercado brasileiro de fundição sob pressão de alumínio para peças automotivas. Nemak, WHB Automotive e Rima Industrial combinam acesso integrado a fundidoras com prensas automatizadas de 1.200 toneladas e ferramentarias internas, permitindo a entrega de amostras em 48 horas para o congelamento de engenharia dos OEMs. Sua dominância é contestada por entrantes multinacionais como Rheinmetall e Linamar, que instalam células da Indústria 4.0 com monitoramento de injeção em malha fechada.

O posicionamento estratégico agora gira em torno de estruturas de VE de alto crescimento, onde a fundição a vácuo é essencial. A Starcast comissionou recentemente uma linha de 840 toneladas conforme CQI-27 que inclui conchas guiadas a laser e selecionadores de visão baseados em IA, capturando pedidos de invólucros de bateria da BYD e da Stellantis. A Iochpe-Maxion utiliza recursos da FINEP para implementar gêmeos digitais em suas plantas de rodas, reduzindo as iterações de peças fundidas de teste em 40% e internalizando análises interfuncionais.

A consolidação do mercado se aproxima à medida que as fundições menores enfrentam as pressões duplas do CAPEX de automação e da escassez de técnicos. Os pipelines de aquisição estão ativos; a WHB sondou players regionais em Santa Catarina para ganhar profundidade em projeto de moldes. Certificações de qualidade como IATF 16949 e ISO 50001 continuam sendo portas de entrada para os painéis de OEM, preservando a vantagem dos incumbentes. A orientação para exportação amplia a competitividade; a Nemak exporta peças fundidas de cabeçotes para o México sob as regras do USMCA, afirmando o papel do Brasil nos esquemas de fornecimento multinacional.

Líderes da Indústria Brasileira de Fundição sob Pressão de Alumínio para Peças Automotivas

Nemak, S.A.B. de C.V.

WHB Automotive S.A.

Rima Industrial S.A.

Wetzel S/A

Form Technologies, Inc. (Dynacast)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Hydro assinou uma carta de intenções com a Nemak para codesenvolver produtos de alumínio fundido de baixo carbono para peças de motor e estruturais, visando atingir uma redução de carbono de 30% até 2030 por meio do uso de energia elétrica renovável e da eletrificação das caldeiras na refinaria Alunorte.

- Setembro de 2024: A HORSE investiu EUR 32,8 milhões (~USD 37,9 milhões) para instalar uma linha de fundição por gravidade em Curitiba, que entregará 210.000 cabeçotes de cilindro de alumínio anualmente até 2026, utilizando areia inorgânica para minimizar resíduos.

Escopo do Relatório do Mercado Brasileiro de Fundição sob Pressão de Alumínio para Peças Automotivas

O Mercado Brasileiro de Fundição sob Pressão de Alumínio para Peças Automotivas segmenta suas ofertas por Processo de Produção (incluindo Fundição sob Pressão e Fundição a Vácuo), Tipo de Aplicação (como Peças de Motor e Peças de Carroceria e Estruturais), Tipo de Veículo (abrangendo Automóveis de Passeio e Motocicletas), Família de Liga de Fundição (com Ligas Al-Si e Ligas Al-Mg) e Usuário Final (Fabricante de Equipamento Original (OEM) / Fornecedores Tier-1 e mercado de reposição independente).

As previsões do mercado são apresentadas em termos de valor (USD).

| Fundição sob Pressão |

| Fundição a Vácuo |

| Fundição por Compressão |

| Fundição por Gravidade |

| Semifundição / Reocasting |

| Peças de Motor |

| Peças de Carroceria e Estruturais |

| Peças de Transmissão e Tração |

| Invólucros de Baterias para E-mobilidade e Sistemas Térmicos |

| Outras Aplicações (HVAC, Direção, Frenagem) |

| Automóveis de Passeio |

| Motocicletas |

| Triciclos |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados e Ônibus |

| Ligas Al-Si (ADC12, LM-6 etc.) |

| Ligas Al-Mg |

| Al-Cu e Outros |

| Fabricante de Equipamento Original (OEM) / Fornecedores Tier-1 |

| Mercado de Reposição Independente |

| Por Processo de Produção | Fundição sob Pressão |

| Fundição a Vácuo | |

| Fundição por Compressão | |

| Fundição por Gravidade | |

| Semifundição / Reocasting | |

| Por Tipo de Aplicação | Peças de Motor |

| Peças de Carroceria e Estruturais | |

| Peças de Transmissão e Tração | |

| Invólucros de Baterias para E-mobilidade e Sistemas Térmicos | |

| Outras Aplicações (HVAC, Direção, Frenagem) | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Motocicletas | |

| Triciclos | |

| Veículos Comerciais Leves | |

| Veículos Comerciais Pesados e Ônibus | |

| Por Família de Liga de Fundição | Ligas Al-Si (ADC12, LM-6 etc.) |

| Ligas Al-Mg | |

| Al-Cu e Outros | |

| Por Usuário Final | Fabricante de Equipamento Original (OEM) / Fornecedores Tier-1 |

| Mercado de Reposição Independente |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado brasileiro de fundição sob pressão de alumínio para peças automotivas em 2025?

O segmento é avaliado em USD 0,61 bilhão em 2025.

Qual CAGR é previsto para o mercado brasileiro de fundição sob pressão de alumínio para peças automotivas entre 2025 e 2030?

Projeta-se uma expansão a uma CAGR de 5,59% até 2030.

Qual processo de produção detém atualmente a maior participação de receita no mercado brasileiro de fundição sob pressão de alumínio para peças automotivas?

A fundição sob pressão lidera com uma participação de 65,13%.

Qual é a relevância da demanda de automóveis de passeio dentro do mercado brasileiro de fundição sob pressão de alumínio para peças automotivas?

Os automóveis de passeio respondem por 54,16% da receita total e apresentam uma perspectiva de CAGR de 6,44%.

Página atualizada pela última vez em: