Tamanho e Participação do Mercado de Câmeras Automotivas da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

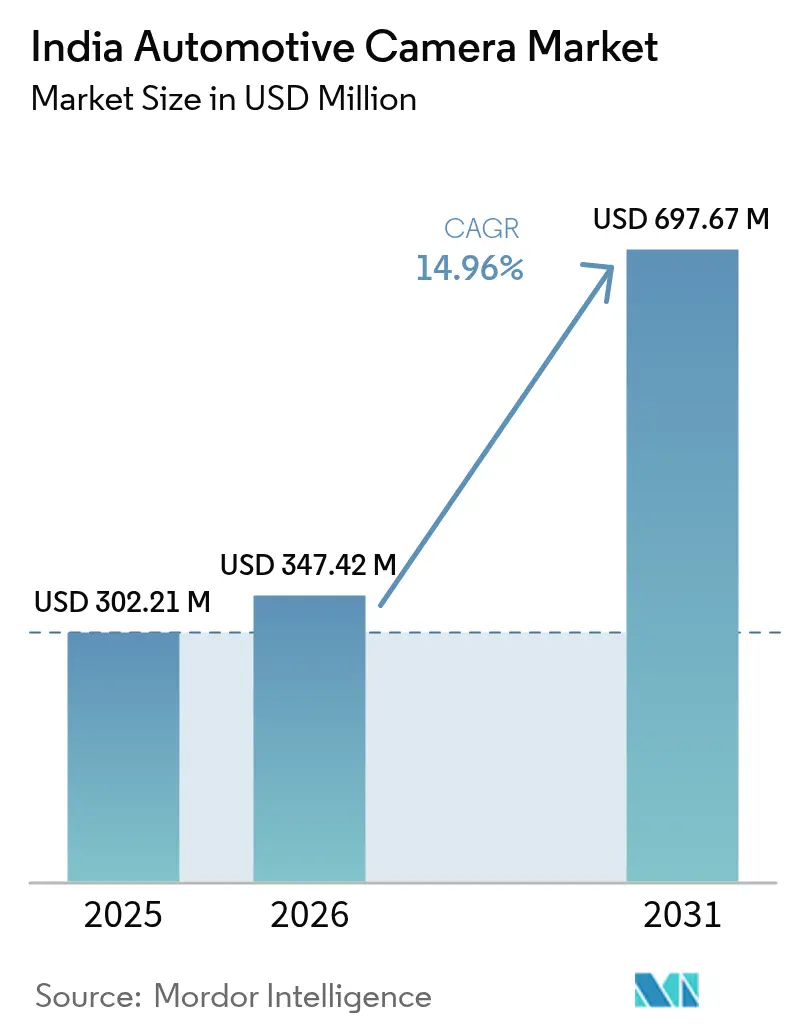

| Tamanho do mercado no ano base (2025) | 302.21 Milhões de dólares |

| Tamanho do Mercado (2026) | 347.42 Milhões de dólares |

| Tamanho do Mercado (2031) | 697.67 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras Automotivas da Índia por Mordor Intelligence

O tamanho do mercado de câmeras automotivas da Índia foi avaliado em USD 302,21 milhões em 2025 e estima-se que cresça de USD 347,42 milhões em 2026 para atingir USD 697,67 milhões até 2031, a um CAGR de 14,96% durante o período de previsão (2026-2031). Este crescimento robusto repousa sobre uma combinação de regulamentações de segurança, incentivos de fabricação e demanda dos consumidores que tornam a Índia um importante hub de produção e adoção de câmeras embarcadas em veículos. Normas mais rígidas de AIS-150 e Bharat NCAP, o aumento na demanda por hatchbacks premium e SUVs, e a redução dos custos de CMOS mantêm os volumes em ascensão mesmo nos segmentos sensíveis a preço. As OEMs lideram a adoção porque câmeras integradas simplificam a conformidade, enquanto as políticas de localização reduzem os riscos cambiais e logísticos. A intensidade competitiva permanece equilibrada à medida que os fornecedores Tier-1 globais se associam a fornecedores indianos para aprofundar o conteúdo local e resistir às oscilações de câmbio.

Principais Conclusões do Relatório

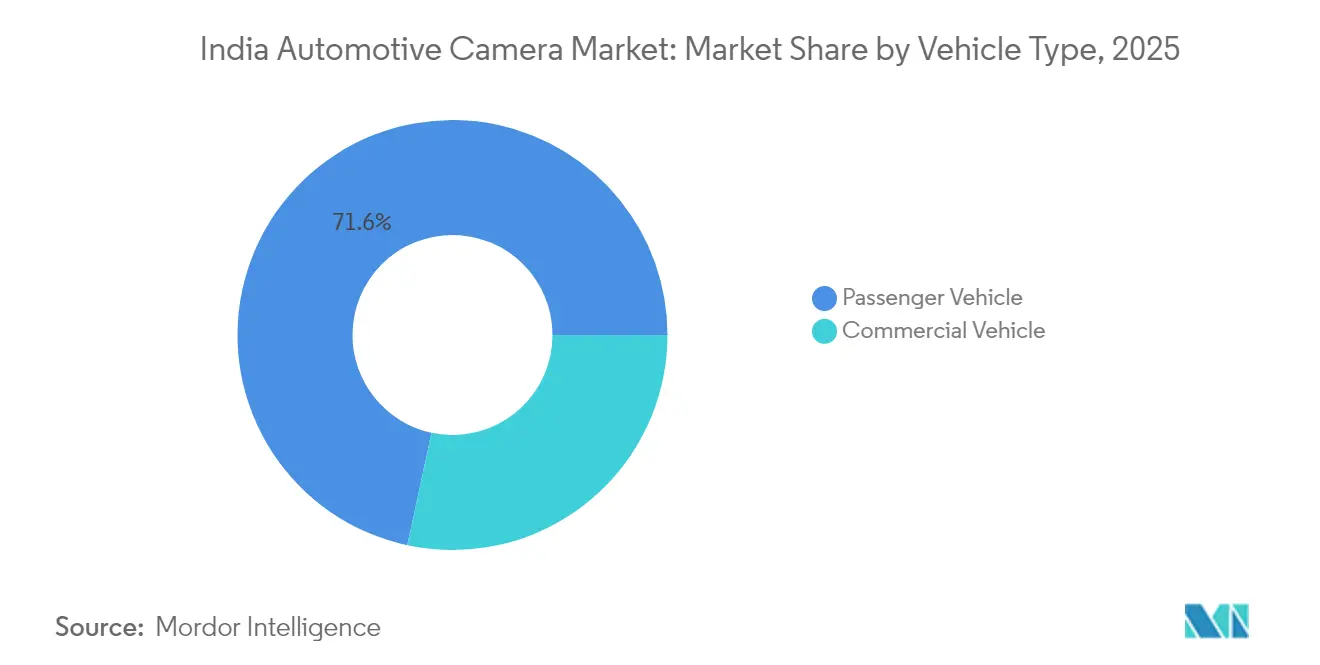

- Por tipo de veículo, os veículos de passeio lideraram o mercado indiano de câmeras automotivas com 71,63% da participação em 2025, enquanto os veículos comerciais devem se expandir a um CAGR de 16,98% até 2031.

- Por tipo de câmera, as câmeras de visualização capturaram 62,74% do mercado indiano de câmeras automotivas em 2025; as câmeras de detecção devem crescer a um CAGR de 18,12% entre 2026 e 2031.

- Por aplicação, os sistemas de estacionamento e visão panorâmica representaram 56,95% do mercado indiano de câmeras automotivas em 2025, enquanto as aplicações de ADAS devem avançar a um CAGR de 17,29% até 2031.

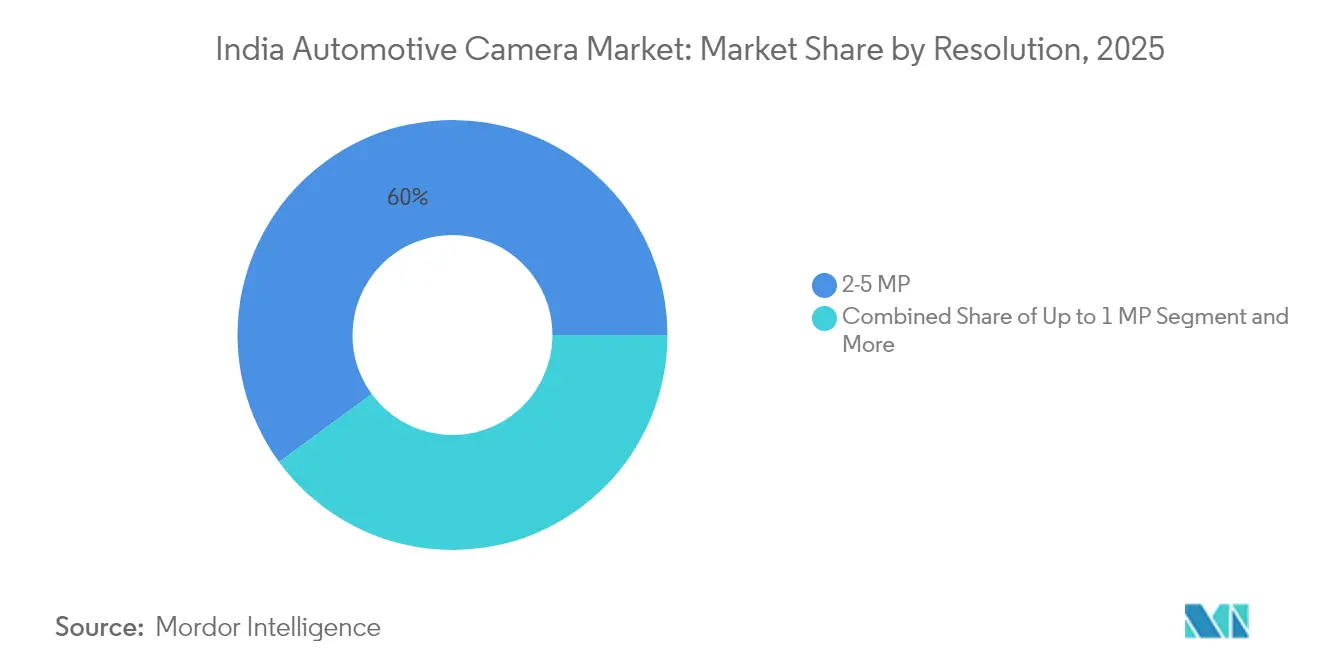

- Por resolução, o segmento de 2 a 5 MP deteve 60,05% do mercado indiano de câmeras automotivas em 2025, enquanto as câmeras acima de 5 MP devem registrar um CAGR de 16,85% nos próximos cinco anos.

- Por canal de vendas, as soluções de montagem OEM dominaram o mercado indiano de câmeras automotivas, com 80,62% do mercado em 2025; o segmento de mercado de reposição deve registrar um CAGR de 15,84% até 2031.

- Por local de montagem, os módulos de vista traseira compreenderam 51,21% do mercado indiano de câmeras automotivas em 2025, enquanto as câmeras de vista frontal estão preparadas para um CAGR de 16,72% durante 2026-2031.

- Por região, o Norte da Índia comandou 36,29% do mercado indiano de câmeras automotivas em 2025, enquanto o Sul da Índia deve registrar um CAGR de 16,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Câmeras Automotivas da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Segurança Mais Rígidos de AIS-150 e Bharat NCAP | +3.2% | Nacional, liderança inicial no Norte e no Oeste | Médio prazo (2-4 anos) |

| Demanda Crescente por Assistência ao Estacionamento e ADAS | +2.8% | Centros urbanos metropolitanos e de Nível 1 | Curto prazo (≤ 2 anos) |

| Crescimento de Volume em Hatchbacks Premium e SUVs | +2.4% | Nacional, mais forte no Norte e no Oeste | Médio prazo (2-4 anos) |

| Redução dos Custos de CMOS e Cadeias de Suprimentos Localizadas | +2.1% | Polos de fabricação no Sul e no Oeste | Longo prazo (≥ 4 anos) |

| Incentivos PLI para Módulos de Câmeras Domésticos | +1.9% | Sul, Oeste, Norte seletivo | Longo prazo (≥ 4 anos) |

| Análise de Seguros Baseada em Uso | +1.3% | Mercados urbanos em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Segurança Mais Rígidos de AIS-150 e Bharat NCAP

Os quadros regulatórios reformulam o mercado indiano de câmeras automotivas à medida que o AIS-150 impõe controle eletrônico de estabilidade e frenagem avançada em todas as categorias de veículos a partir de 2026. As pontuações do Bharat NCAP estão diretamente vinculadas ao ADAS habilitado por câmera, levando a Mahindra, a Hyundai e a Tata a adicionar funções de Nível 2 em versões de médio porte para obter classificações mais altas[1]"O Bharat NCAP para Impulsionar Veículos Mais Seguros,", Secretaria de Imprensa do Governo da Índia, pib.gov.in. Os cronogramas em fases ajudam as empresas a distribuir investimentos, mas as pequenas OEMs enfrentam custos de certificação que, em última análise, favorecem fornecedores com credenciais de segurança comprovadas. A conscientização dos consumidores cresce à medida que os rótulos de estrelas do NCAP aparecem no marketing das concessionárias, reforçando a demanda por câmeras em todo o país.

Demanda Crescente por Recursos de Assistência ao Estacionamento e Visão Panorâmica

À medida que as áreas urbanas enfrentam congestionamentos e a escassez de vagas de estacionamento, cresce o interesse em sistemas de assistência ao motorista baseados em câmera. Tecnologias como auxiliares de estacionamento e câmeras de visão panorâmica têm alta demanda, especialmente em veículos premium que agora contam com sofisticadas configurações multicâmera para navegar em ruas estreitas da cidade. Enquanto isso, câmeras traseiras de baixo custo estão ganhando espaço no mercado de reposição, com muitos motoristas optando por modernizar veículos mais antigos para melhorar a visibilidade. O aumento nos sinistros de seguros relacionados ao estacionamento sublinha a crescente dependência dos consumidores nesses auxiliares visuais, consolidando sua presença em vários segmentos de veículos.

Redução dos Custos de Câmeras CMOS e Cadeias de Suprimentos Localizadas

A queda nos custos dos módulos, impulsionada pela redução dos preços de semicondutores e pelo aumento da produção, permite que as montadoras adicionem sistemas de câmera em veículos acessíveis. Isso está tornando os recursos avançados de segurança e conveniência mais comuns nos modelos de entrada. Os fabricantes estão reduzindo os prazos de entrega e se qualificando para os incentivos governamentais vinculados à produção por meio de parcerias estratégicas. Por exemplo, a divisão de Sistemas de Visão da Motherson Sumi Systems está aumentando o conteúdo local. Ao localizar mais componentes, essas colaborações aumentam a eficiência da cadeia de suprimentos e a competitividade em um mercado cada vez mais influenciado por metas de fabricação orientadas por políticas[2]"Relatório Anual 2025,", Grupo Motherson, motherson.com. A localização aprofundada suaviza os choques cambiais e fomenta ecossistemas de fornecedores em Karnataka, Tamil Nadu e Maharashtra, onde os polos de produção prosperam.

Análise de Seguros Baseada em Uso Aproveitando Dados de Câmera

As seguradoras utilizam imagens de direção em tempo real para pontuação de risco, oferecendo reduções de prêmio de 10 a 15% para frotas que instalam câmeras. A Autoridade Regulatória e de Desenvolvimento de Seguros agora endossa produtos baseados em uso, despertando interesse entre frotas de logística que veem ganhos duplos em segurança e economia em seguros. As regras de privacidade previstas na Lei de Proteção de Dados Pessoais Digitais de 2023 exigem consentimento informado, levando os fornecedores a criar protocolos de dados seguros que gerem confiança sem prejudicar o potencial de crescimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos Adicionais Iniciais em Veículos Abaixo de INR 10 Lakhs | -1.8% | Nacional, mais acentuado em mercados rurais e semiurbanos | Curto prazo (≤ 2 anos) |

| Condições Climáticas Adversas e Poeira nas Estradas | -1.4% | Norte e Oeste durante as monções e as estações de tempestades de poeira | Médio prazo (2-4 anos) |

| Dependência de Importações de Sensores de Imagem Vinculada ao Câmbio | -1.1% | Em todo o país, com alta concentração na cadeia de suprimentos | Médio prazo (2-4 anos) |

| Preocupações dos Consumidores com Privacidade no Monitoramento dentro da Cabine | -0.9% | Centros urbanos com maior conscientização sobre privacidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Condições Climáticas Adversas e Poeira nas Estradas Prejudicando os Sensores

Os verões indianos ultrapassam 50 °C, as monções trazem chuvas torrenciais e as tempestades de poeira sazonais encobrem os para-brisas. Essas condições de névoa extrema causam condensação nas carcaças e degradam os componentes eletrônicos[3]"Estresse Ambiental em Câmeras Automotivas,", IEEE, ieeexplore.ieee.org. Os proprietários muitas vezes negligenciam a limpeza frequente, levando à perda de imagem que corrói a confiança. Os fornecedores respondem com unidades robustas classificadas por IP e revestimentos hidrófobos, inflando as listas de materiais e prolongando os ciclos de teste em câmaras climáticas dedicadas.

Preocupações dos Consumidores com Privacidade no Monitoramento dentro da Cabine

As câmeras voltadas para o motorista possibilitam a detecção de fadiga e análises para seguros, mas levantam questões sobre dados pessoais. Os compradores urbanos, especialmente nas cidades com maior familiaridade tecnológica, hesitam em aceitar o monitoramento contínuo, desacelerando a adoção em automóveis de passeio. A Lei de Proteção de Dados Pessoais Digitais impõe o consentimento e limita o armazenamento de dados, de modo que os fornecedores devem incluir fluxos de trabalho robustos de consentimento e recursos de processamento na borda que evitem o envio para a nuvem quando possível, acrescentando complexidade e custos ao design.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: A Dominância dos Veículos de Passeio Impulsiona a Expansão do Mercado

Os modelos de passeio geraram 71,63% da receita de 2025, destacando o foco do mercado indiano de câmeras automotivas nos recursos de segurança para o consumidor. As frotas comerciais, no entanto, registrarão um CAGR de 16,98% à medida que as normas de eletrificação e a digitalização da logística impulsionam o monitoramento obrigatório. A demanda por automóveis de passeio acompanha o aumento da renda disponível e a diferenciação tecnológica, enquanto os operadores de frotas buscam prêmios de seguro mais baixos e a redução da responsabilidade por acidentes.

Os ciclos de venda comercial são mais longos, mas os descontos vinculados à telemetria proporcionam um retorno sobre o investimento rápido. As soluções de montagem em linha OEM simplificam a conformidade e o gerenciamento de garantia para ambos os segmentos, embora as adaptações ainda atraiam transportadores com orçamento limitado que atualizam caminhões legados. As taxas de adoção de câmera em automóveis de passeio aumentam a cada renovação de modelo, impulsionadas por lançamentos competitivos da Mahindra, da Hyundai e da Tata que agora incluem ADAS básico abaixo de INR 20 lakhs (~ USD 22.500).

Por Tipo de Câmera: Aceleração da Tecnologia de Detecção

As unidades de visualização detiveram 62,74% dos embarques em 2025, pois os consumidores priorizaram a facilidade de estacionamento. As câmeras de detecção avançarão a um CAGR de 18,12% até 2031, impulsionadas por configurações estéreo que suportam manutenção de faixa e prevenção de colisão. As configurações monoculares dominam as versões de entrada graças ao menor custo, enquanto as plataformas estéreo emergem nos crossovers premium com assistência de Nível 2.

O tamanho do mercado indiano de câmeras automotivas para módulos de detecção cresce à medida que os processadores reduzem de preço e os algoritmos de visão computacional funcionam com eficiência nos controladores veiculares. A complexidade da atualização introduz receitas de serviço de calibração para as oficinas e confere uma nova vantagem aos fornecedores centrados em software. As câmeras de visualização permanecem relevantes, mas cedem participação à medida que as normas de segurança ativa impulsionadas pelo NCAP migram dos modelos premium para os de médio porte.

Por Aplicação: O ADAS Emerge como Líder de Crescimento

O estacionamento e a visão panorâmica detiveram uma participação de 56,95% em 2025, pois os riscos de manobra permanecem na mente dos motoristas urbanos. Ainda assim, o ADAS crescerá a um CAGR de 17,29% à medida que as OEMs avançam nos sistemas de alerta de colisão, frenagem de emergência automática e saída de faixa para satisfazer as normas de classificação por estrelas.

O monitoramento do motorista ganha tração nas frotas, embora a sensibilidade à privacidade limite a adoção em automóveis particulares. A combinação de aplicações ressalta uma evolução da visualização passiva para a prevenção ativa de riscos, movendo o mercado indiano de câmeras automotivas para um conteúdo de maior valor com fluxos de receita de software incremental.

Por Resolução: Maior Definição Impulsiona a Adoção Premium

As câmeras classificadas entre 2 e 5 MP detiveram 60,05% dos volumes de 2025, equilibrando clareza e custo. As unidades acima de 5 MP crescerão a um CAGR de 16,85% porque a lógica de ADAS necessita de dados nítidos a uma distância maior. As peças com menos de 1 MP diminuem, exceto em kits de câmera traseira de baixo custo para carros pequenos.

As imagens em alta definição exigem SoCs mais potentes e margens de design térmico, e os fabricantes de chips agora oferecem pacotes de ISP de grau automotivo. As linhas de produção atualizam a óptica e os processos de sala limpa para atender a tolerâncias mais rigorosas, reduzindo gradualmente os diferenciais de custo por unidade e expandindo a adoção de alta definição ao longo da escada de preços.

Por Canal de Vendas: A Integração OEM Domina

A montagem OEM capturou 80,62% dos embarques de 2025, comprovando que a integração em planta prevalece em qualidade de garantia e calibração. Os kits do mercado de reposição ainda registrarão um CAGR de 15,84%, principalmente conjuntos de câmera traseira vendidos por redes de acessórios a proprietários que desejam conformidade com orçamento limitado.

As adaptações complexas de ADAS permanecem de nicho porque exigem acesso à rede, programação e alinhamento preciso que apenas as fábricas garantem. À medida que as OEMs padronizam as câmeras nas versões intermediárias, as economias de escala reduzem a diferença de preço em relação ao mercado de reposição, consolidando ainda mais a participação.

Por Local de Montagem: Os Sistemas de Vista Frontal Ganham Impulso

Os módulos de vista traseira mantiveram uma participação de 51,21% em 2025, auxiliados pelas normas de estacionamento e veículos pesados. As unidades de vista frontal registrarão um CAGR de 16,72% paralelamente ao crescimento do ADAS que exige reconhecimento dianteiro. As câmeras laterais e internas preenchem os nichos de monitoramento de ponto cego e fadiga do motorista, respectivamente, mas permanecem camadas menores do mercado indiano de câmeras automotivas.

Os sensores frontais exigem carcaças aerodinâmicas e proteções de lente aquecidas para resistência às monções, atraindo fabricantes de componentes especializados. As câmeras internas enfrentam escrutínio de privacidade, mas ganham preferência nas frotas comerciais, onde a conformidade supera as preocupações.

Análise Geográfica

O Norte da Índia gerou 36,29% do volume de negócios de 2025 graças aos polos em Haryana e Uttar Pradesh que hospedam grandes OEMs como a Maruti Suzuki e a Honda. A proximidade com a Região da Capital Nacional acelera as iterações de design e traz uma densidade de fornecedores que reduz as despesas logísticas. As tempestades de poeira sazonais e as variações de temperatura testam a robustez das câmeras, mas as extensas redes de serviço limitam o tempo de inatividade.

O Sul da Índia superará todas as regiões com um CAGR de 16,63% até 2031. O polo eletrônico de Karnataka e o corredor automotivo de Tamil Nadu atraem investimentos em P&D de câmeras, ancorados pelo talento de engenharia dos institutos locais. Bangalore e Chennai atuam como hubs de validação onde os Tier-1s globais ajustam os algoritmos de ADAS para as estradas indianas, reforçando a posição do mercado indiano de câmeras automotivas como um centro tecnológico capaz de exportação.

O Oeste da Índia aproveita a base de fabricação de Maharashtra e o acesso portuário de Gujarat para garantir o fluxo de componentes e as exportações de veículos acabados. Os incentivos estaduais atraem novas fábricas, e um vasto pool de fornecedores suporta montagens complexas de câmeras. As zonas do Leste e do Nordeste permanecem pequenas atualmente, mas o crescente registro de veículos e a expansão de rodovias abrirão novos caminhos para os fornecedores de câmeras que almejam territórios pouco atendidos.

Panorama regulatório

A instalação de câmeras automotivas na Índia é moldada pelas Central Motor Vehicle Rules (CMVR) sob o Ministério de Transporte Rodoviário e Rodovias (MoRTH), com normas técnicas desenvolvidas pelo Automotive Industry Standards Committee (AISC), que apoia o CMVR-Technical Standing Committee (CMVR-TSC). No que diz respeito à homologação de tipo, a norma AIS-001 (Parte 1) (Rev.2):2023 define requisitos para dispositivos de visão indireta, incluindo sistemas de câmera-monitor, e alinha a Índia com as expectativas técnicas do tipo UN R46, o que influencia as metas de projeto dos fabricantes de equipamentos originais (OEM) e as rotinas de validação dos fornecedores.

Mandatos e programas de segurança também reforçam a adoção de câmeras em veículos de passeio e comerciais. A norma AIS-145 especifica requisitos do sistema de alerta de estacionamento em marcha à ré para as categorias M e N, sustentando a demanda por módulos de câmera de ré e recursos de alerta relacionados. As notificações do MoRTH que viabilizam o monitoramento eletrônico e a fiscalização da segurança viária (incluindo câmeras de painel e sistemas baseados em ANPR) impulsionam os casos de uso de conformidade e monitoramento liderados por câmeras. Normas como a AIS 186 (Sistema de Informação de Ponto Cego) e a AIS 187 (Sistema de Informação de Saída de Movimento), em trâmite de aprovação e notificação, esclarecem ainda mais o caminho para pacotes de segurança ativa baseados em câmera com maior conteúdo tecnológico.

Análise da cadeia de valor

A cadeia de valor de câmeras automotivas na Índia abrange sensores de imagem e ISPs (frequentemente vinculados à importação), lentes e componentes ópticos, montagem de módulos (carcaça, vedação, conectores, calibração), software embarcado e algoritmos de percepção, além da integração downstream em ECUs e controladores de domínio para ADAS e visão panorâmica. As Tier-1 e os grandes grupos domésticos de componentes normalmente lidam com a engenharia de sistemas e o fornecimento de linha para OEMs, enquanto as fábricas indianas assumem cada vez mais a montagem, os testes e a calibração para atender aos tempos de ciclo (takt times) e requisitos de qualidade dos OEMs sob as condições climáticas indianas.

A localização está se fortalecendo em torno de polos de fabricação em Tamil Nadu, Karnataka, Maharashtra e Gujarat, apoiada pela proximidade dos OEMs e por incentivos à eletrônica doméstica. Movimentos de capacidade, como a Valeo adicionando fabricação de câmeras de visão panorâmica em HD em Sanand e a Visteon iniciando produção própria de câmeras de alta resolução em Chennai (investimento de 10 milhões de dólares), mostram uma transição em direção à montagem e validação locais, mesmo quando sensores críticos continuam sendo obtidos globalmente. Elementos de logística e conformidade, incluindo a classificação alfandegária de peças de câmeras LVDS e o alinhamento da homologação de tipo às normas AIS, influenciam o custo desembarcado, a seleção de fornecedores e até que ponto os módulos de câmera podem ser localizados versus importados como subconjuntos.

Cenário Competitivo

O mercado indiano de câmeras automotivas é moderadamente concentrado, com os cinco principais players comandando cerca de 45% da receita. Bosch, Continental e Valeo aplicam décadas de expertise em ADAS e aproveitam parcerias para produção local. O memorando de entendimento da Bosch com a Tata Electronics sublinha raízes mais profundas em semicondutores. Ao mesmo tempo, a nova identidade Aumovio da Continental destaca os veículos definidos por software e a segurança centrada em câmeras. A Valeo escala sua arquitetura Fish-Eye para carros compactos para atingir metas de custo.

Os grandes players domésticos aproveitam os fundos PLI para reduzir as lacunas tecnológicas. A Motherson Sumi Systems impulsiona o conteúdo localizado e os módulos de rastreamento ocular, enquanto a Uno Minda amplia a capacidade eletrônica para linhas de veículos elétricos e de combustão interna. Os instrumentos competitivos incluem validação climática mais rigorosa, menor custo total e ciclos de homologação mais rápidos. O espaço inexplorado permanece no monitoramento do motorista orientado a frotas e nas versões retrofitadas para o mercado de seguros. A convergência tecnológica atrai fabricantes de chips e fornecedores de câmeras para smartphones que oferecem propriedade intelectual avançada de imagem, estimulando alianças como a parceria da Magna com a NVIDIA voltada para roteiros de ADAS de alto desempenho computacional.

As certificações regulatórias permitem que certos fornecedores entreguem sistemas em conformidade com o NCAP pontualmente, conferindo-lhes uma vantagem competitiva. Essa diferenciação muitas vezes relega os participantes menores a posições de nicho ou funções de Tier-2, pois podem não ter os recursos ou a expertise para atender aos rigorosos requisitos de certificação.

Líderes do Setor de Câmeras Automotivas da Índia

Continental AG

Magna International Inc

Robert Bosch GmbH

Valeo SA

Autoliv Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade na Índia está nas arquiteturas de ADAS otimizadas em custo que aumentam a penetração de câmeras sem levar os sistemas além das faixas de preço de massa. Os sinais de demanda apoiam essa direção, com a CyberMedia Research (CMR) informando em maio de 2026 que as vendas de carros equipados com ADAS na Índia cresceram 49% ano a ano no primeiro trimestre de 2026, e a maioria desses veículos apresentando sistemas de Nível 2. Isso mantém a demanda por câmeras frontais vinculada à expansão mais ampla da taxa de adoção de ADAS. Os roteiros dos fornecedores voltados às condições de tráfego indianas, incluindo o posicionamento pela Mobileye do SuperVision e do Navigate-on-Pilot para comportamentos de condução locais, também criam espaço para ajuste de percepção específico para a Índia, serviços de calibração e cadeias de ferramentas de validação.

A segurança e o monitoramento de veículos comerciais oferecem outra via prática para os fornecedores de câmeras, apoiada pelo interesse contínuo de OEMs e frotas em monitoramento de motoristas, sensoriamento frontal e soluções compatíveis com conformidade que podem ser vinculadas a programas de seguro baseado no uso. A governança de dados também está moldando as prioridades de design e entrega, já que a Digital Personal Data Protection Act 2023 eleva as expectativas de consentimento e tratamento de dados para casos de uso de câmeras internas e conectadas. Isso cria espaço para processamento na borda, armazenamento seguro e fluxos de dados hospedados na Índia. Ao mesmo tempo, a expansão das bases de fabricação local (por exemplo, os investimentos em Sanand e Chennai) apoia programas de OEM mais rápidos e reduz a exposição a prazos de entrega para módulos de câmera e sistemas de visão panorâmica.

Desenvolvimentos recentes do setor

- Junho de 2026: a Valeo expandiu sua base de fabricação do VSS360 em Sanand, acelerando a produção local de módulos de câmera frontal no segmento de veículos comerciais. Esse movimento fortalece o fornecimento de câmeras e reduz os prazos de entrega para frotas de transporte rodoviário nacionais.

- Maio de 2026: a Valeo anunciou um contrato com um importante OEM indiano para fornecer a plataforma Valeo Smart Safety 360 (VSS360), que combina uma câmera frontal inteligente com três radares, com fabricação planejada em Sanand para o segmento de veículos comerciais. O contrato vincula a produção localizada a pacotes de ADAS com maior conteúdo tecnológico e expande a demanda por câmeras além dos casos de uso de estacionamento para implementações de sensoriamento frontal.

- Janeiro de 2024: a Maruti Suzuki anunciou um investimento de 3,5 bilhões de rúpias indianas em Gujarat para estabelecer sua segunda fábrica de automóveis, com capacidade anual estimada em 1 milhão de unidades e operações planejadas para o ano fiscal de 2028-29. A capacidade adicional de produção de veículos apoia uma maior penetração de recursos instalados de fábrica, incluindo sistemas de segurança e conveniência baseados em câmera, em modelos de passeio de alto volume.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de câmeras automotivas da Índia inclui a receita gerada por módulos e sistemas de câmera instalados em veículos vendidos e utilizados na Índia, abrangendo tanto a demanda de instalação de fábrica quanto a de reposição, em todas as posições de montagem comuns.

Exclusões de escopo: excluímos dispositivos de imagem não automotivos, câmeras de ação para consumidores e câmeras usadas apenas para monitoramento externo de infraestrutura viária.

Visão geral da segmentação

- Por Tipo de Veículo

- Veículo de Passeio

- Hatchback

- Sedã

- Utilitário Esportivo e Veículo Multiuso

- Veículo Comercial

- Veículo Comercial Leve

- Veículo Comercial Médio e Pesado

- Veículo de Passeio

- Por Tipo de Câmera

- Câmera de Visualização

- Câmera de Detecção

- Monocular

- Estéreo

- Por Aplicação

- ADAS

- Estacionamento e Visão Panorâmica

- Monitoramento do Motorista

- Por Resolução

- Até 1 MP

- 2-5 MP

- Acima de 5 MP

- Por Canal de Vendas

- Montagem OEM

- Mercado de Reposição

- Por Local de Montagem

- Vista Frontal

- Vista Traseira

- Vista Lateral

- Interior/Dentro da Cabine

- Por Região

- Norte

- Sul

- Oeste

- Leste e Nordeste

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com a construção do contexto de produção e vendas de veículos na Índia, e depois vinculando-o à penetração de câmeras por aplicação. Consultamos fontes públicas como comunicados da SIAM, notificações do MoRTH e publicações da ARAI e do BIS para direcionamento em segurança e instalação, o que nos ajudou a ancorar onde a adoção de câmeras normalmente se acelera.

Para manter os insumos realistas, também revisamos fontes como estatísticas comerciais da DGFT, séries do UN Comtrade e artigos de engenharia relevantes revisados por pares sobre tecnologia de câmeras, desempenho e tendências de custo. Relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa foram usados para verificar a coerência das mudanças no mix de produtos, o progresso da localização e o momento dos programas de OEM. Quando necessário, foram usadas assinaturas pagas para inteligência financeira de empresas, bancos de dados de patentes e visibilidade de importação e exportação em nível de embarque para verificar cruzadamente a direção de volumes e preços. As fontes listadas acima são ilustrativas e não exaustivas, e outras referências públicas e pagas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar a penetração, a quantidade de câmeras por veículo e as faixas de preço realistas por posição de montagem e resolução, o que é difícil de inferir claramente a partir de documentos públicos. Falamos com contatos de engenharia e compras do lado dos OEMs, fornecedores de componentes, distribuidores e instaladores em importantes polos automotivos, e usamos essas conversas para validar a divisão entre a demanda de instalação de fábrica e a de mercado de reposição na Índia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 14% | |

| Nível médio: 51% | Líderes funcionais/de unidade: 37% | |

| Empresas menores: 20% | Gerentes: 49% |

Dimensionamento e previsão de mercado

O modelo central é construído usando uma abordagem top-down, na qual os sinais de vendas e frota de veículos na Índia são convertidos em um pool de demanda por câmeras, aplicando pressupostos de instalação por aplicação e de câmeras por veículo. Os resultados são então corroborados com aproximações bottom-up seletivas, como preços amostrados por canal e consolidações a partir de um conjunto limitado de faixas de receita de fornecedores e distribuidores, e então quaisquer valores discrepantes são corrigidos.

Os principais insumos que moldam os totais incluem o mix entre veículos de passeio e comerciais, a penetração de recursos de câmera de ré e visão panorâmica, as taxas de adoção de câmeras relacionadas a ADAS, a divisão entre instalação de fábrica e mercado de reposição, o mix típico de resolução e a movimentação do preço médio de venda vinculada à localização e às mudanças de custo dos sensores. Para a previsão, usamos análise de cenários apoiada por visões no nível de variáveis coletadas em entrevistas, e então os cenários foram vinculados à expectativa de classificações de segurança, aos ciclos de renovação de plataformas e às adições de recursos planejadas em linhas de veículos de alto volume. Quando as consolidações de verificação cruzada apresentavam lacunas, nós as preenchemos usando faixas de margem de canal e uma faixa de preço conservadora, e então o preço médio de venda implícito foi revalidado com instaladores e equipes de compras.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas verificações, de modo que nenhum insumo isolado determine o valor final. Comparamos os resultados do modelo com sinais independentes, como a direção da produção e das vendas de veículos, os padrões de importação de componentes relevantes e a quantidade implícita de câmeras por veículo por aplicação, e então as anomalias são revisadas antes da aprovação final.

Uma segunda revisão de analista é usada para reverificar pressupostos, conversões e alinhamento de anos, seguida de novos contatos direcionados quando uma variância parece relevante ou quando uma nova regra ou lançamento de plataforma altera a lógica de instalação. Os relatórios são atualizados anualmente, com ajustes intermediários para eventos relevantes que possam afetar preços, moeda ou demanda, e então uma nova revisão é concluída antes da entrega, para que os clientes recebam a visão mais recente.

Dimensionamento do Mercado de Câmeras Automotivas da Índia pela Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para câmeras automotivas na Índia podem parecer diferentes porque o momento e as escolhas de cálculo não são iguais, mesmo quando o nome do mercado parece idêntico. As diferenças geralmente vêm de qual base de preço é usada, como a instalação de fábrica e o mercado de reposição são tratados, e se as contagens de câmeras são modeladas no nível de recursos ou assumidas como uma taxa de adoção fixa.

Quando o modelo é atualizado, as lacunas geralmente começam com o momento da moeda e as atualizações do preço médio de venda, em que pontos de preço mais antigos podem permanecer em um modelo mesmo depois que a localização e o mix de resolução alteram o preço médio de venda. Ao reverificar as faixas de preço do ano-base e os pressupostos de penetração próximos à data de corte, e depois confirmá-los por meio de feedback de instaladores e equipes de compras, o valor chega ao ponto em que se encontra na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 302,21 milhões de dólares (2025) | |

| Editora do Setor A | 348,10 milhões de dólares (2025) | Frequentemente aplica uma cesta tecnológica mais ampla (por exemplo, contabilizando explicitamente câmeras térmicas) e pode manter pontos de preço mais altos sem rebasear para os preços médios de venda verificados por canal na Índia, por posição de montagem e resolução. |

| Instituto de Pesquisa Setorial B | 391,56 milhões de dólares (2025) | Geralmente assume uma penetração de recursos mais rápida no ano-base, o que pode elevar as contagens de câmeras por veículo e manter os preços médios de venda combinados elevados em relação às faixas observadas nos canais de instalação de fábrica e de mercado de reposição. |

Analisando a dispersão, os maiores fatores são a rapidez com que os preços médios de venda são atualizados e se a penetração é construída a partir da adoção em nível de aplicação ou de uma taxa de adoção combinada única. Nossa abordagem mantém cada etapa rastreável a um pool de demanda definido e a verificações repetíveis, o que torna o valor final mais fácil de explicar e atualizar.

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de câmeras automotivas da Índia em 2026?

O mercado é avaliado em USD 347,42 milhões em 2026.

Com que rapidez a receita crescerá até 2031?

Projeta-se que a receita suba para USD 697,67 milhões, refletindo um CAGR de 14,96% durante 2026-2031.

Qual tipo de câmera está ganhando terreno mais rapidamente?

As câmeras de detecção se expandirão a um CAGR de 18,12% até 2031.

Qual região é o mercado de crescimento mais rápido?

O Sul da Índia está no caminho para um CAGR de 16,63% graças a fortes ecossistemas de eletrônicos.

Qual classe de veículo usa mais câmeras atualmente?

Os automóveis de passeio representam 71,63% dos embarques de 2025.

Página atualizada pela última vez em: