Tamanho e Participação do Mercado de Sistema de Iluminação Automotiva Adaptativa da Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

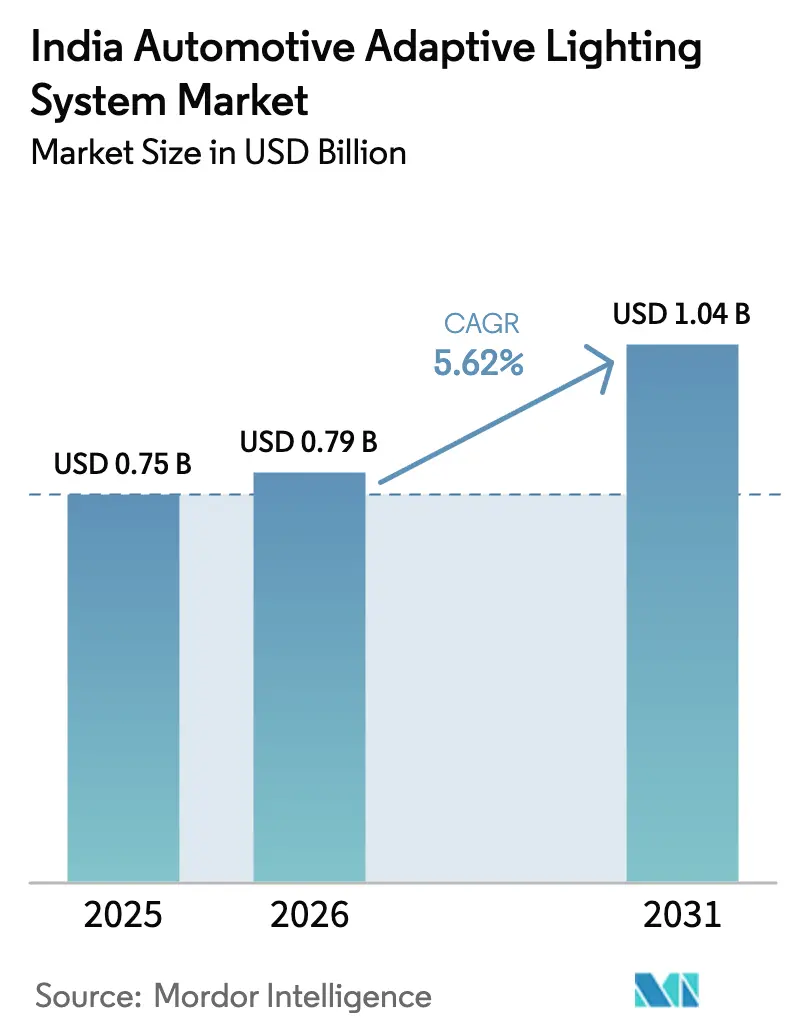

| Tamanho do mercado no ano base (2025) | 0.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Iluminação Automotiva Adaptativa da Índia pela Mordor Intelligence

Espera-se que o tamanho do mercado indiano de sistema de iluminação automotiva adaptativa aumente de USD 0,75 bilhão em 2025 para USD 0,79 bilhão em 2026, atingindo USD 1,04 bilhão até 2031, crescendo a um CAGR de 5,62% ao longo de 2026-2031. A recente regulamentação, notadamente o rascunho da norma fotométrica AIS-199, está incentivando os fabricantes de equipamentos originais (OEMs) a tratar a iluminação dianteira adaptativa como um requisito de conformidade, e não como um item de luxo. Enquanto isso, as pressões persistentes sobre o custo unitário confinam os sistemas completos às versões premium e intermediárias superiores, mesmo com a queda gradual no custo dos chips LED estreitando a lacuna de acessibilidade. Os fornecedores estão localizando sensores críticos e módulos de câmera para se qualificarem para os incentivos vinculados à produção (PLI) e, assim, reduzir os prazos de entrega e mitigar a exposição cambial. As perspectivas de crescimento permanecem atreladas aos roteiros de eletrificação dos OEMs, pois a iluminação energeticamente eficiente ajuda a maximizar a autonomia real, um atributo valorizado pelos compradores à medida que a infraestrutura de recarga se expande. A intensidade competitiva é moderada, com cinco fornecedores globais de primeiro nível aproveitando relacionamentos estabelecidos com OEMs e plataformas de software proprietárias para defender sua participação de mercado.

Principais Conclusões do Relatório

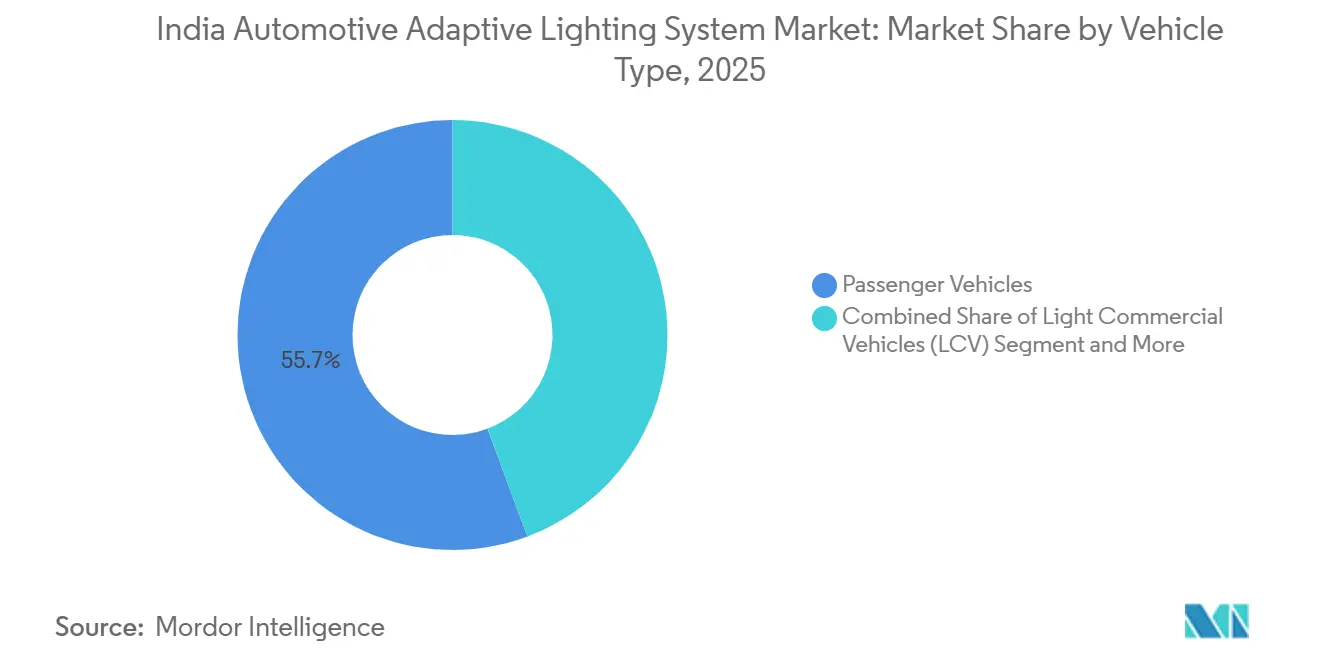

- Por tipo de veículo, os veículos de passeio lideraram o mercado de sistema de iluminação automotiva adaptativa da Índia com 55,67% de participação de mercado em 2025, e o segmento avança a um CAGR de 8,47% até 2031.

- Por aplicação, a iluminação exterior representou 72,87% do tamanho do mercado de sistema de iluminação automotiva adaptativa da Índia em 2025 e deve expandir a um CAGR de 9,77% até 2031.

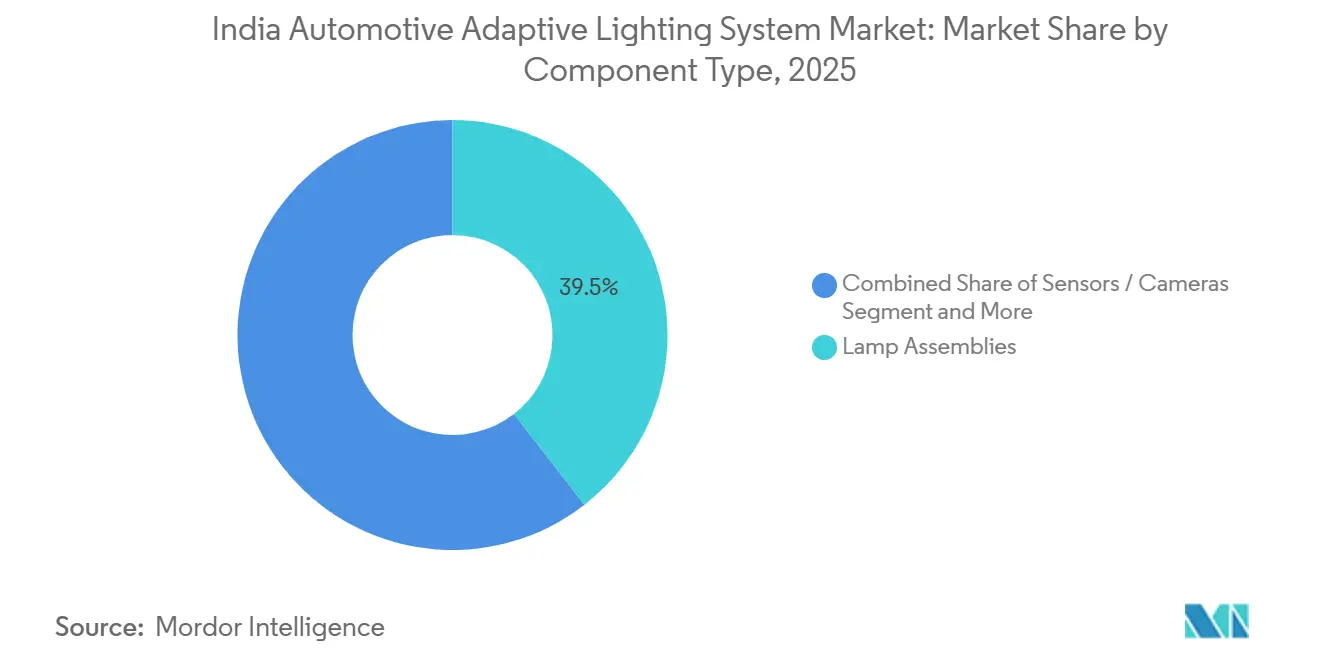

- Por tipo de componente, os conjuntos de lâmpadas detinham 39,47% da participação do mercado de sistema de iluminação automotiva adaptativa da Índia em 2025; sensores e câmeras registram o maior CAGR projetado de 12,86% até 2031.

- Por tecnologia, os módulos LED comandavam 82,99% do mercado de sistema de iluminação automotiva adaptativa da Índia em 2025, enquanto a iluminação a laser tem previsão de crescer a um CAGR de 16,16% até 2031.

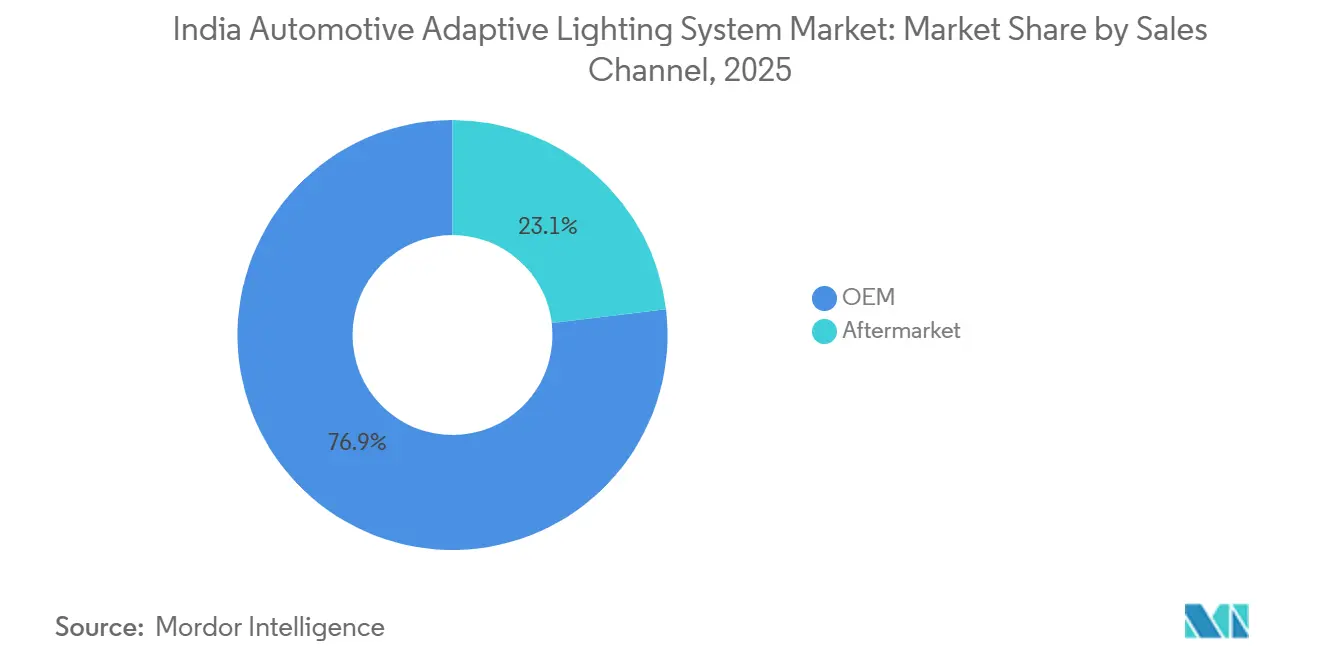

- Por canal de vendas, os OEMs capturaram 76,92% da participação do mercado de sistema de iluminação automotiva adaptativa da Índia em 2025 e o pós-venda está crescendo a um CAGR de 9,03% até 2031.

- Por funcionalidade, o farol alto automático liderou com 41,45% de participação do tamanho do mercado de sistema de iluminação automotiva adaptativa da Índia em 2025, mas a iluminação dianteira adaptativa está crescendo a um CAGR de 11,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sistema de Iluminação Automotiva Adaptativa da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda no Custo do LED | +1.8% | Maharashtra, Tamil Nadu, Gujarat, Karnataka, Haryana | Médio prazo (2-4 anos) |

| Regulamentação AIS-199 | +1.5% | Pan-Índia, com conformidade antecipada em Maharashtra, Tamil Nadu, Gujarat | Curto prazo (≤ 2 anos) |

| Demanda por Funcionalidades Integradas de ADAS | +1.2% | Delhi NCR, Pune, Chennai, Bangalore (clusters de OEMs) | Médio prazo (2-4 anos) |

| Crescente Penetração de Veículos Elétricos | +0.9% | Maharashtra, Karnataka, Delhi NCR, Gujarat | Longo prazo (≥ 4 anos) |

| Incentivos de Localização para Fornecedores de Primeiro Nível | +0.7% | Maharashtra, Tamil Nadu, Haryana, Gujarat | Médio prazo (2-4 anos) |

| Integração de Micro-LED/Pixel ADB | +0.5% | Karnataka, Tamil Nadu (centros de P&D), Maharashtra | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Queda nos Custos de LED Viabilizando a Adoção no Segmento Intermediário

Os preços dos faróis LED caíram acentuadamente à medida que a otimização do tamanho dos chips melhora o rendimento, permitindo que os OEMs equipem os veículos com funções adaptativas sem ultrapassar os limites de preço. Protótipos nacionais validados pela Associação de Pesquisa Automotiva da Índia comprovam que os módulos LED adaptativos desenvolvidos localmente podem atender aos padrões AIS-127 a custos competitivos. O aumento dos volumes nos modelos intermediários melhora a economia de escala para os fornecedores de sensores e atuadores. Como a sensibilidade ao preço continua sendo uma característica definidora dos compradores de veículos de passeio na Índia, cada redução incremental de custo amplia o universo de clientes. Consequentemente, as plataformas eletrificadas de segmento intermediário especificam cada vez mais o farol alto automático como equipamento de série.

Regulamentação AIS-199 que Estabelece Padrões Fotométricos para Sistemas de Iluminação Dianteira Adaptativa (Rascunho de 2024)

O rascunho da norma de 2024 consolida as normas de iluminação e faz referência ao UN R-123, pressionando os fabricantes de veículos a adicionar lógica de controle de ofuscamento, entradas de câmera e óptica adaptativa às novas plataformas lançadas após 2026[1]"Sistema de Iluminação Dianteira Adaptativa (AFLS)", A Associação de Pesquisa Automotiva da Índia, araiindia.com. Os fornecedores de primeiro nível que já certificam produtos para a Europa podem reutilizar projetos validados, facilitando a homologação. Como a norma se aplica a todas as classes de veículos, a pressão de conformidade se estende aos segmentos de veículos comerciais até o final da década. Os OEMs voltados para exportação valorizam esse alinhamento porque um único módulo pode atender a múltiplas regiões, reduzindo os custos de engenharia. No curto prazo, a AIS-199 efetivamente torna a iluminação adaptativa obrigatória para a maioria dos novos modelos de passeio.

Demanda dos OEMs por Funcionalidades Integradas de ADAS em Veículos de Baixo Custo

Os fabricantes de veículos interessados em diferenciar suas ofertas de segmento intermediário agora integram assistência de manutenção de faixa, controle de cruzeiro adaptativo e iluminação adaptativa em conjuntos de sensores compartilhados. O uso de uma única câmera frontal para alimentar tanto os algoritmos de ADAS quanto os de faróis distribui os custos dos componentes e encurta os ciclos de validação. A demanda é amplificada pelo crescente aumento da penetração de veículos elétricos, pois os LEDs energeticamente eficientes se alinham com os objetivos de otimização de autonomia. O interesse dos OEMs em pacotes integrados de segurança, portanto, acelera a disseminação da iluminação adaptativa para faixas de preço antes atendidas apenas por arranjos LED estáticos.

Crescente Penetração de Veículos Elétricos Aumentando a Demanda por Iluminação Energeticamente Eficiente

O NITI Aayog tem como meta 30% de penetração de veículos elétricos até 2030, uma trajetória que prioriza iluminação de baixa potência para conservar a carga da bateria[2]"Desbloqueando uma Oportunidade de USD 200 Bilhões: Veículos Elétricos na Índia", NITI Aayog, niti.gov.in. Os LEDs consomem uma fração da energia dos sistemas de halogênio, resultando em extensões de autonomia marginais, mas significativas, que influenciam as decisões de compra. Os operadores de frotas que gerenciam ônibus elétricos e cargas de última milha estão cada vez mais focados no custo total de propriedade. Enquanto isso, os LEDs adaptativos estão provando seu valor ao prolongar a vida útil e minimizar o tempo de inatividade. Com a infraestrutura de recarga crescendo em ritmo desigual, as tecnologias que aumentam a distância por carga estão se tornando estrategicamente vitais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Unitário | -1.5% | Pan-Índia, particularmente em cidades de Segundo e Terceiro Nível | Médio prazo (2-4 anos) |

| Volatilidade na Cadeia de Suprimentos de Semicondutores | -0.8% | Maharashtra, Tamil Nadu, Gujarat (centros de manufatura) | Curto prazo (≤ 2 anos) |

| Pós-Venda Fragmentado e Anulação de Garantia | -0.5% | Delhi NCR, Mumbai, Bangalore, Pune (clusters de pós-venda) | Médio prazo (2-4 anos) |

| Baixo Nível de Conscientização entre Proprietários de Frotas | -0.3% | Pan-Índia, particularmente nos segmentos de VCL e VCMH | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Unitário Limita a Penetração no Mercado de Massa

Os conjuntos completos de iluminação dianteira adaptativa têm um custo elevado, formando uma barreira acentuada para os veículos de entrada que dominam as vendas. A dependência de importações para ASICs de sensores mantém os custos de materiais elevados, expondo os OEMs a oscilações cambiais. Os fornecedores de primeiro nível estão testando abordagens modulares que escalam as funcionalidades de acordo com o nível de acabamento, mas os volumes fragmentados diluem as economias de custo. Até que os preços de controladores e câmeras caiam por meio da fabricação local, a iluminação adaptativa permanece um diferencial premium em vez de uma norma de segurança convencional.

Volatilidade na Cadeia de Suprimentos de Semicondutores

Os CIs controladores e os sensores de imagem enfrentam restrições de alocação, forçando os OEMs a desviar chips escassos para módulos de trem de força ou de infoentretenimento. Os projetos de fabricação local levarão anos para atingir rendimentos de nível automotivo, deixando o setor vulnerável a choques geopolíticos e logísticos. Os fornecedores de primeiro nível se protegem com dupla fonte de fornecimento e redesenho de placas para peças compatíveis por pino, mas esses esforços prolongam os cronogramas de validação e consomem largura de banda de engenharia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Automóveis de Passeio Ancoram a Adoção Inicial

Os automóveis de passeio dominaram a participação do mercado indiano de sistema de iluminação automotiva adaptativa em 2025, detendo 55,67% e crescendo a um CAGR de 8,47%, principalmente porque os compradores particulares valorizam os recursos de segurança e os elementos de estilo que os faróis adaptativos oferecem. Os prazos regulatórios vinculados à AIS-199 incentivam os OEMs a lançar primeiro as plataformas de passeio em conformidade, deixando caminhões e ônibus com configurações legadas. Os automóveis de passeio eletrificados reforçam ainda mais a adoção, pois os LEDs de baixa potência ajudam a estender a autonomia de condução.

Os roteiros dos fornecedores, portanto, concentram os recursos de engenharia em algoritmos de conformação de feixe específicos para automóveis e conjuntos de sensores compactos. Os veículos comerciais ficam para trás porque os operadores de frotas analisam o retorno sobre o investimento com mais rigor. No entanto, o crescimento da logística noturna e normas de seguro mais rígidas podem levar o farol alto adaptativo a determinadas frotas de veículos comerciais leves antes dos caminhões pesados. Com o tempo, as economias de escala alcançadas no segmento de passeio devem reduzir as barreiras de custo, permitindo uma expansão gradual para transportadores de carga e ônibus intermunicipais.

Por Aplicação: Sistemas Exteriores Capturam os Gastos

A iluminação exterior representa a maior parte do mercado indiano de sistema de iluminação automotiva adaptativa porque os faróis estão na interseção das regulamentações de segurança e das necessidades de visibilidade dos consumidores. Em 2025, a categoria representou 72,87% do valor total e deve registrar a expansão mais rápida, com um CAGR de 9,77% até 2031, à medida que a iluminação dianteira adaptativa e os módulos de curvatura dinâmica avançam para segmentos inferiores. As aplicações internas, como a iluminação ambiente da cabine, crescem a partir de uma base menor, ancoradas principalmente em veículos premium onde a personalização supera o cálculo estrito de segurança. Os fornecedores, portanto, direcionam a maior parte dos orçamentos de engenharia para óptica de iluminação dianteira, sensores e software de conformação de feixe.

O foco no exterior também reflete uma receita por unidade mais elevada, pois os conjuntos completos de faróis integram atuadores, unidades de controle eletrônico (ECUs) e LEDs. Os módulos interiores continuam importantes para a diferenciação de marca, mas carecem de impulso regulatório, limitando sua penetração. Com o tempo, sequências de luz sincronizadas entre cabine e exterior podem estimular uma demanda incremental quando os controladores centralizados de domínio de carroceria se tornarem comuns. Para o período de previsão, no entanto, os faróis exteriores permanecem o principal impulsionador de volume e valor nos portfólios de iluminação adaptativa.

Por Tipo de Componente: Sensores e Câmeras Aceleram

Os conjuntos de lâmpadas ainda ancoram o valor do custo de materiais, detendo 39,47% de participação em 2025, mas os sensores e câmeras são os elementos de crescimento mais rápido, registrando um CAGR de 12,86% entre 2026 e 2031. Sua trajetória acelerada reflete a convergência com as plataformas de assistência ao condutor, permitindo que um único sensor de imagem frontal suporte algoritmos de manutenção de faixa, reconhecimento de sinais de trânsito e conformação de feixe. Controladores, atuadores e chicotes elétricos completam a arquitetura, mas se expandem de forma mais modesta porque os computadores centralizados dos veículos absorvem as ECUs de iluminação dedicadas. À medida que a localização dos sensores de imagem desbloqueia os incentivos PLI, os fornecedores co-localizam as linhas de câmera com as plantas de lâmpadas para reduzir os custos logísticos.

Essa migração de valor em direção à detecção inteligente desloca a vantagem competitiva para as empresas que possuem software de percepção e design de silício. Os especialistas em carcaças de lâmpadas se protegem adicionando capacidades de atuação e gerenciamento térmico, garantindo relevância mesmo com a queda nos custos dos chips LED. A longo prazo, matrizes de micro-LED pixeladas poderiam inclinar ainda mais o valor em direção ao software, mas no horizonte de médio prazo, as câmeras discretas permanecem o diferenciador fundamental. Por ora, o crescimento robusto no hardware de detecção sustenta o panorama de componentes.

Por Tecnologia: LED Domina, Laser Avança

Os módulos LED representam 82,99% do mercado indiano de sistema de iluminação automotiva adaptativa, beneficiando-se da eficiência energética, longevidade e modulação rápida que se alinham com as normas fotométricas AIS-199. A iluminação a laser, embora incipiente, é a tecnologia de avanço mais rápido, com um CAGR de 16,16% até 2031, impulsionada por sedãs elétricos premium que exigem feixes de alcance ultralong. As opções de xênon e halogênio persistem apenas em plataformas legadas programadas para descontinuação quando os modelos de próxima geração forem lançados após 2026. A P&D dos fornecedores, portanto, se concentra no gerenciamento térmico de LED e no controle de feixe pixelado, ambos necessários para iluminação pronta para veículos autônomos.

A trajetória de crescimento acentuado do laser decorre de seu potencial para projetar padrões de alta definição que suportam comunicação V2X e indicações avançadas ao condutor. Os desafios térmicos e os altos custos unitários atualmente o confinam a importações de luxo, mas a fabricação localizada de subsistemas poderia reduzir as barreiras até o final da década. No interim, as inovações incrementais em LED, como o farol alto adaptativo multipixel, preenchem a lacuna de desempenho para os veículos de mercado de massa. Consequentemente, os LEDs permanecem o componente principal, com o laser posicionado como um caminho de atualização aspiracional.

Por Canal de Vendas: Instalações OEM Prevalecem

Os canais OEM representaram 76,92% da participação do mercado indiano de sistema de iluminação automotiva adaptativa em 2025, refletindo a integração de fábrica de sensores, ECUs e óptica calibrada. O segmento de pós-venda, no entanto, é o de movimento mais rápido, crescendo a um CAGR de 9,03% até 2031, à medida que kits plug-and-play e interfaces CAN padronizadas reduzem a complexidade de instalação. As preocupações com garantia e as exigências de calibração ainda limitam os volumes de retrofit, mas a queda nos preços dos componentes atrai proprietários a atualizar veículos mais antigos após o vencimento da cobertura de fábrica. Os fornecedores de primeiro nível experimentam programas de acessórios certificados para capturar essa demanda latente sem canibalizar os contratos OEM.

Nos clusters urbanos, as oficinas independentes estocam cada vez mais kits de farol alto automático que requerem codificação mínima. Os retrofits completos de iluminação dianteira adaptativa permanecem raros porque necessitam de entradas dinâmicas de direção e velocidade, mas desbloqueios de software modulares poderiam mudar esse panorama. A dominância dos OEMs, portanto, persiste no curto prazo, mas um ecossistema de pós-venda em maturação promete crescimento suplementar, particularmente para veículos além de sua janela de manutenção de três anos.

Por Funcionalidade: Farol Alto Automático Abre Portas

O farol alto automático manteve a maior participação de 41,45% em 2025, mas a iluminação dianteira adaptativa é a funcionalidade de crescimento mais rápido, com um CAGR de 11,86% até 2031. A progressão escalonada, desde o simples acionamento liga-desliga até a conformação de feixe totalmente dinâmica, permite que os OEMs calibrem o custo-benefício entre os níveis de acabamento. As luzes de curvatura dinâmica e de curva ocupam o meio-termo, oferecendo melhorias incrementais de segurança sem fusão completa de sensores. À medida que os controladores centralizados de domínio se proliferam, as atualizações de funcionalidades tornam-se centradas em software, permitindo a ativação pós-venda por meio de atualizações remotas.

Esse espectro de funcionalidades se alinha com a disposição do consumidor em pagar: os compradores de entrada aceitam a mitigação básica de ofuscamento, enquanto os compradores premium exigem precisão de feixe em nível de pixel. Os fornecedores criam arquiteturas modulares para que o mesmo hardware suporte múltiplos níveis, desbloqueando economias de escala. Com o tempo, pontuações de segurança orientadas por políticas podem elevar a iluminação dianteira adaptativa ao status convencional, espelhando a trajetória dos airbags e do ABS em décadas anteriores.

Análise Geográfica

O denso cluster de plantas OEM e centros de engenharia de Pune posiciona Maharashtra como o hub do mercado de sistema de iluminação automotiva adaptativa da Índia. A proximidade entre fabricantes de lâmpadas, fábricas de sensores e linhas de montagem de veículos não apenas reduz os custos logísticos, mas também acelera as iterações de design. Embora o programa nacional PLI estabeleça as bases, os incentivos estaduais atraem ainda mais os fornecedores globais de primeiro nível para expansões em instalações existentes na região.

Tamil Nadu segue de perto, aproveitando o "Corredor Automotivo" que se estende de Chennai a Kancheepuram. O acesso portuário simplifica a importação e exportação de componentes, adequando-se aos fornecedores multinacionais que abastecem plantas no Sudeste Asiático. A região também conta com uma força de trabalho qualificada em eletrônica, que apoia o desenvolvimento de algoritmos e as atividades de calibração no final da linha. Karnataka completa o triângulo sul ao fornecer talentos em software concentrados nos parques tecnológicos de Bangalore, um benefício para a prototipagem de algoritmos de percepção.

Gujarat e Haryana ancoram os nós norte e oeste. O parque de fornecedores de Sanand atende à Maruti Suzuki e à Tata Motors, tornando-o uma base atraente para novas linhas de montagem de sensores. O cinturão Manesar-Gurugram de Haryana concentra-se em automóveis de passeio de preço intermediário, um segmento propício para ofertas de iluminação adaptativa em níveis escalonados. Coletivamente, esses cinco estados capturam a maior parte da produção atual, enquanto as cidades de segundo nível aguardam investimentos em plantas de suporte destinados a aumentar a adição de valor local para além de 50%

Panorama Competitivo

Cinco gigantes globais - Koito, Valeo, HELLA, Magneti Marelli e Stanley - estão na vanguarda do mercado, integrando perfeitamente lâmpadas, sensores e software de conformação de feixe em módulos abrangentes. Essas empresas aproveitam sua profunda expertise em harmonização de ECU em toda a plataforma e relacionamentos de longa data com OEMs para manter sua dominância. Sua capacidade de fornecer soluções completas adaptadas a diversas plataformas automotivas fortalece ainda mais sua posição no mercado. Além disso, suas extensas capacidades de P&D e redes globais de cadeia de suprimentos permitem que se mantenham à frente das tendências tecnológicas emergentes. Movimentos como a significativa expansão da Valeo na Índia destacam as estratégias intensivas em capital essenciais para manter uma vantagem competitiva neste panorama de mercado em evolução.

Os concorrentes domésticos como Lumax, Uno Minda e Varroc aproveitam a competitividade de custos e os incentivos PLI para conquistar programas localizados. As joint ventures proporcionam transferência de tecnologia, como evidenciado pela parceria Tata AutoComp-Ichikoh que combina expertise em óptica com capacidade de manufatura doméstica. No entanto, persistem lacunas no design de sensores de alta resolução e nos algoritmos de feixe em nível de pixel, áreas em que os incumbentes globais ainda superam os pares locais.

Os segmentos de espaço em branco incluem retrofits para o vasto parque de veículos existente e sistemas adaptativos adaptados para motocicletas, uma categoria na qual a Índia é a maior produtora mundial. Os players que combinam reduções de custo de sensores inteligentes com carcaças de lâmpadas robustas adaptadas para motocicletas poderiam desbloquear novos volumes. As barreiras de propriedade intelectual permanecem moderadas, permitindo que seguidores ágeis com equipes de software dinâmicas compitam com base em valor diferenciado, e não apenas em escala de hardware.

Líderes do Setor de Sistema de Iluminação Automotiva Adaptativa da Índia

HELLA KGaA Hueck & Co.

Koito Manufacturing Co. Ltd

Valeo SA

Magneti Marelli SpA

Stanley Electric Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Marelli e a Motherson inauguraram uma nova instalação de fabricação de iluminação automotiva em Sanand, Gujarat. Isso marca uma expansão de sua joint venture, Marelli Motherson Lighting India (MMLI). A nova instalação produzirá sistemas de iluminação exterior de alto desempenho e estreará diversas tecnologias de iluminação na Índia pela primeira vez.

- Janeiro de 2026: A Neolite ZKW Lightings Limited inaugurou uma nova instalação de fabricação de produtos de iluminação automotiva em Pune, Maharashtra. A planta iniciou as operações em dezembro de 2025.

- Abril de 2025: A Valeo e a Appotronics firmaram uma parceria estratégica para desenvolver um sistema de iluminação dianteira de próxima geração. Essas soluções de ponta visam fortalecer as funcionalidades de iluminação adaptativa (ADB) nos veículos, aprimorando assim a segurança viária e atendendo às crescentes preferências dos condutores por iluminação confortável e recursos de entretenimento.

Escopo do Relatório do Mercado de Sistema de Iluminação Automotiva Adaptativa da Índia

O mercado indiano de Sistema de Iluminação Automotiva Adaptativa é segmentado por tipo de veículo, aplicação, tipo de componente, tecnologia, canal de vendas e funcionalidade. Por Tipo de Veículo, o mercado é segmentado em Veículos de Passeio, Veículos Comerciais Leves e Veículos Comerciais de Médio e Grande Porte. Por Aplicação, o mercado é segmentado em Iluminação Exterior e Iluminação Interior. Por Tipo de Componente, o mercado é segmentado em Controladores, Sensores/Câmeras, Conjuntos de Lâmpadas, Atuadores e Outros. Por Tecnologia, o mercado é segmentado em LED, Xênon/HID, Halogênio e Luz a Laser. Por Canal de Vendas, o mercado é segmentado em OEM e Pós-Venda. Por Funcionalidade, o mercado é segmentado em Farol Alto Automático, Luzes de Curvatura Dinâmica, Luzes de Curva e Sistemas de Iluminação Dianteira Adaptativa. As previsões de mercado são fornecidas em termos de Valor (USD).

| Veículos de Passeio |

| Veículos Comerciais Leves (VCL) |

| Veículos Comerciais de Médio e Grande Porte (VCMGP) |

| Iluminação Exterior |

| Iluminação Interior |

| Controladores |

| Sensores / Câmeras |

| Conjuntos de Lâmpadas |

| Atuadores |

| Outros |

| LED |

| Xênon / HID |

| Halogênio |

| Iluminação a Laser |

| OEM |

| Pós-Venda |

| Farol Alto Automático |

| Luz de Curvatura Dinâmica |

| Luzes de Curva |

| Iluminação Dianteira Adaptativa |

| Por Tipo de Veículo | Veículos de Passeio |

| Veículos Comerciais Leves (VCL) | |

| Veículos Comerciais de Médio e Grande Porte (VCMGP) | |

| Por Aplicação | Iluminação Exterior |

| Iluminação Interior | |

| Por Tipo de Componente | Controladores |

| Sensores / Câmeras | |

| Conjuntos de Lâmpadas | |

| Atuadores | |

| Outros | |

| Por Tecnologia | LED |

| Xênon / HID | |

| Halogênio | |

| Iluminação a Laser | |

| Por Canal de Vendas | OEM |

| Pós-Venda | |

| Por Funcionalidade | Farol Alto Automático |

| Luz de Curvatura Dinâmica | |

| Luzes de Curva | |

| Iluminação Dianteira Adaptativa |

Principais Perguntas Respondidas no Relatório

O que está impulsionando o interesse dos OEMs em iluminação dianteira adaptativa para automóveis de segmento intermediário?

As normas provisórias AIS-199 tornam o controle de ofuscamento obrigatório após 2026 e a queda nos custos de LED permite que os fabricantes de veículos adicionem funcionalidades adaptativas sem ultrapassar os limites de preço.

Quais estados indianos concentram a maior parte da produção de iluminação adaptativa?

Maharashtra, Tamil Nadu, Gujarat, Karnataka e Haryana abrigam a maior parte das plantas de fornecedores de primeiro nível e centros de P&D.

Por que os módulos LED dominam sobre o halogênio e o xênon nos novos veículos indianos?

Os LEDs oferecem eficiência energética superior, modulação de feixe mais rápida e conformidade mais fácil com as normas fotométricas, tudo isso a custos cada vez mais competitivos.

Como o Esquema PLI de Componentes Automotivos influencia a estratégia dos fornecedores?

Ele fornece incentivos vinculados às vendas para 50% de adição de valor local, levando empresas globais e domésticas a localizar linhas de sensores e atuadores.

Página atualizada pela última vez em: