Tamanho e Participação do Mercado de Baterias de Íons de Lítio da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

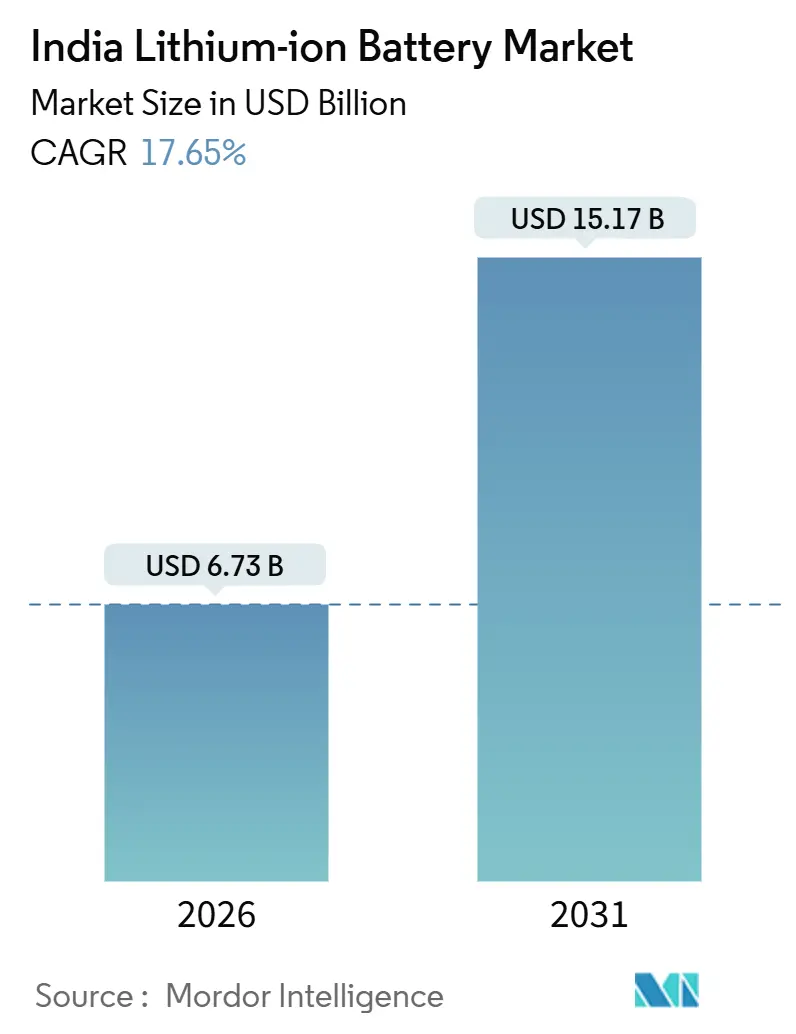

| Tamanho do Mercado (2026) | 6.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.65% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias de Íons de Lítio da Índia pela Mordor Intelligence

O tamanho do Mercado de Baterias de Íons de Lítio da Índia é estimado em USD 6,73 bilhões em 2026 e deve atingir USD 15,17 bilhões até 2031, a uma CAGR de 17,65% durante o período de previsão (2026-2031).

Esta acentuada trajetória de crescimento está enraizada em fortes incentivos de políticas públicas, aceleração da localização da produção de células e uma mudança dramática na economia de mobilidade e armazenamento de energia. Os subsídios FAME-II reduziram os preços iniciais de motocicletas elétricas e ônibus em até 30%, impulsionando os modelos elétricos para 48% das vendas de novas motocicletas nas maiores cidades da Índia. No lado da oferta, o esquema de Incentivo Vinculado à Produção (PLI) comprometeu INR 18.100 crores (USD 2,17 bilhões) para 11 fabricantes de células, reduzindo a diferença de custo de importação em relação às células importadas para menos de 5%. Leilões paralelos de armazenamento de energia em escala de rede da SECI e da NTPC estão ancorando a demanda de longo prazo, enquanto acordos corporativos de compra de energia renovável agrupados com armazenamento impulsionaram os custos nivelados de armazenamento abaixo de INR 5 por kWh em 2025. A intensificação da concorrência doméstica, respaldada por despesas de capital agressivas, deverá desbloquear reduções de custos que remodelarão favoravelmente o mercado de baterias de íons de lítio da Índia ao longo da década.

Principais Conclusões do Relatório

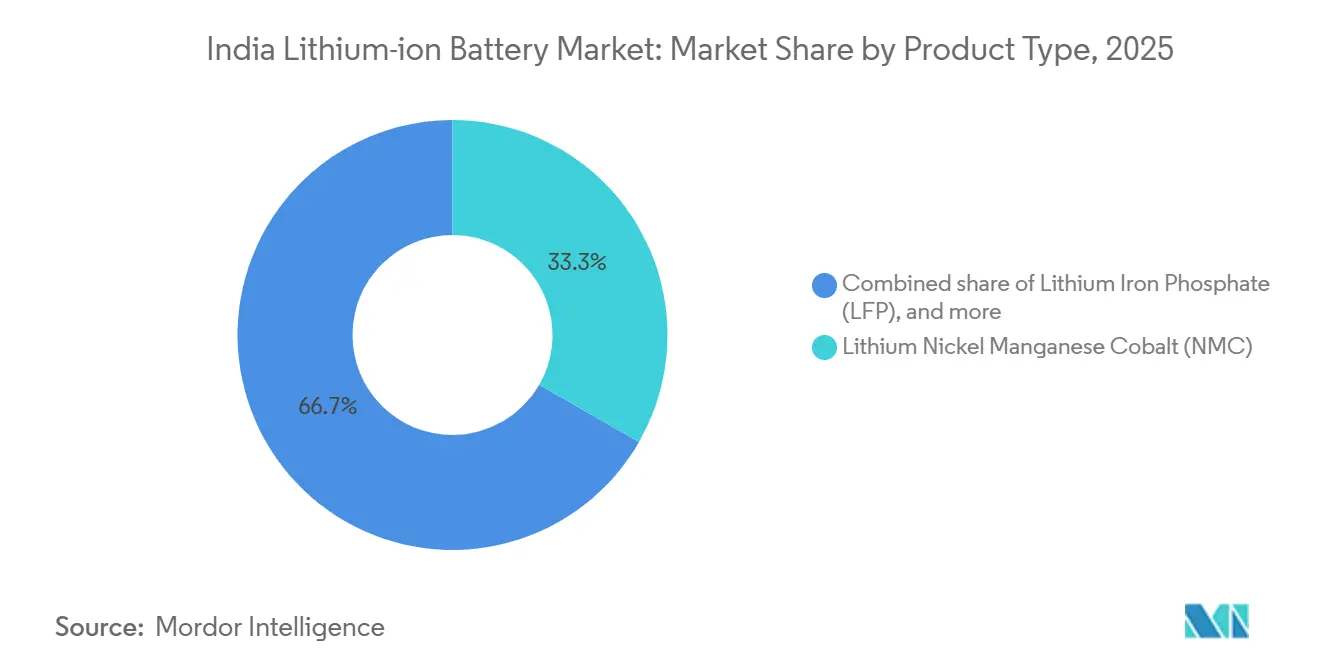

- Por química, o Lítio Níquel Manganês Cobalto (NMC) reteve 33,3% da participação de receita em 2025, enquanto o Fosfato de Ferro e Lítio (LFP) está projetado para se expandir a uma CAGR de 27,1% até 2031.

- Por fator de forma, as células cilíndricas detinham 55,8% da participação do mercado de baterias de íons de lítio da Índia em 2025; as células de bolsa apresentam a CAGR projetada mais rápida de 24,3% até 2031.

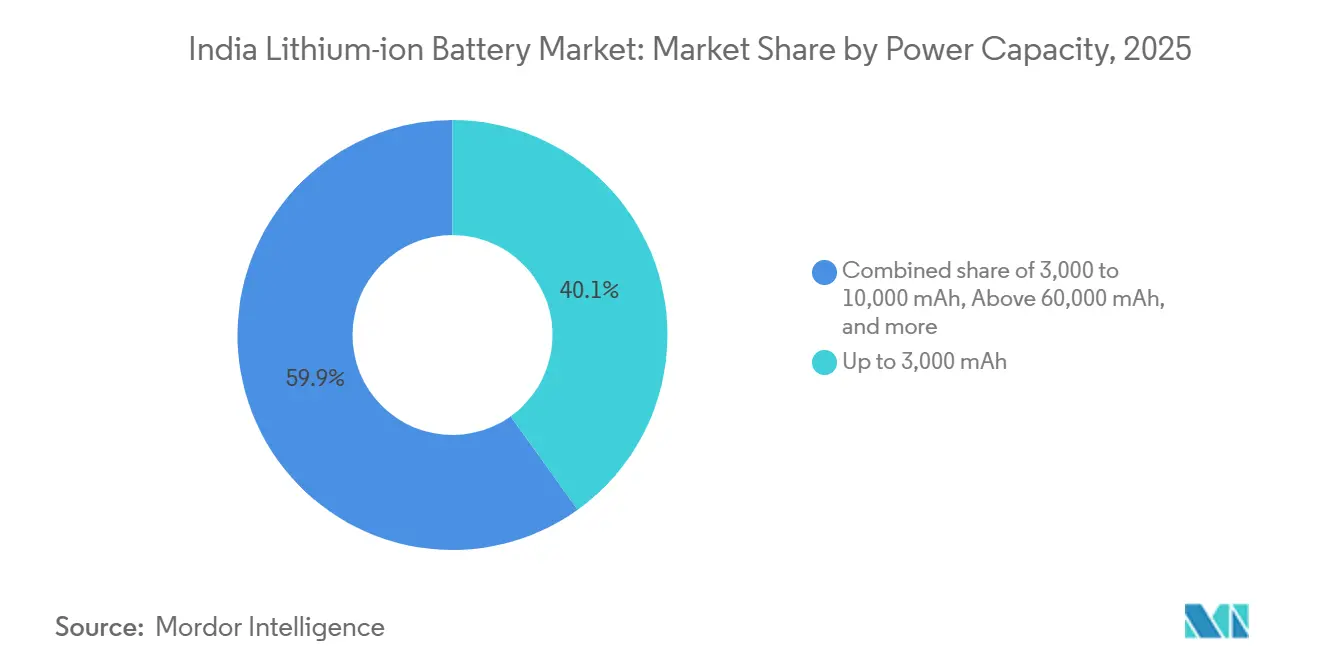

- Por capacidade de energia, o segmento de até 3.000 mAh liderou com contribuição de 40,1% para o tamanho do mercado de baterias de íons de lítio da Índia em 2025; o segmento acima de 60.000 mAh tem previsão de crescer a uma CAGR de 28,5% entre 2026 e 2031.

- Por setor de uso final, os eletrônicos de consumo comandaram 35,5% da demanda em 2025; as aplicações automotivas estão avançando a uma CAGR de 25,9% e estão no caminho de se tornar o maior segmento até 2029.

- Ola Electric, Exide Industries, Amara Raja, LG Energy Solution e Reliance New Energy responderam coletivamente por aproximadamente 48% dos compromissos de capacidade de células domésticas em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Baterias de Íons de Lítio da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da curva de queda de custos de baterias de íons de lítio | +3.2% | Nacional, com ganhos iniciais em Maharashtra, Tamil Nadu, Gujarat | Médio prazo (2-4 anos) |

| Subsídios FAME-II do governo e esquemas PLI | +4.8% | Nacional, concentrado em centros urbanos e zonas de fabricação designadas pelo PLI | Curto prazo (≤ 2 anos) |

| Boom de motocicletas elétricas de duas rodas na mobilidade urbana | +3.9% | Índia urbana, liderada por cidades de Nível 1 e Nível 2 | Curto prazo (≤ 2 anos) |

| Licitações de armazenamento de energia em escala de rede pela SECI e NTPC | +2.1% | Nacional, com agrupamentos de projetos em Rajastão, Gujarat, Karnataka | Médio prazo (2-4 anos) |

| Localização da fabricação de células sob o Atmanirbhar Bharat | +2.6% | Centros de fabricação em Tamil Nadu, Gujarat, Maharashtra, Karnataka | Longo prazo (≥ 4 anos) |

| PPAs corporativos de energia renovável + armazenamento no segmento C&I | +1.5% | Corredores industriais em Gujarat, Maharashtra, Andhra Pradesh | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Curva de Queda de Custos de Baterias de Íons de Lítio

Os preços de pacotes de baterias na Índia caíram para USD 115 por kWh em 2025, ante USD 132 por kWh um ano antes, à medida que os preços das matérias-primas esfriaram e a escala doméstica melhorou. No início de 2026, as células NMC produzidas localmente custavam USD 95 por kWh, quase equiparando-se aos equivalentes chineses importados após a adição de frete e GST. Esta rápida deflação está inclinando as equações de custo total de propriedade em favor de veículos elétricos de duas e três rodas, onde a sensibilidade ao preço é alta. O LFP, representando 22% da demanda de 2025, oferece um desconto de 18-22% na lista de materiais em relação ao NMC, embora sua densidade de energia seja aproximadamente 15-20% menor. A paridade de custos também está permitindo que sistemas estacionários de 4 horas superem geradores a diesel no custo nivelado em edifícios comerciais, um marco alcançado em 2025.

Subsídios FAME-II do Governo e Esquemas PLI

O governo desembolsou INR 7.500 crores (USD 900 milhões) em incentivos FAME-II até março de 2025, garantindo 1,2 milhão de motocicletas elétricas de duas rodas e 18.000 ônibus elétricos, e reduzindo os preços de tabela em 25-30%. A extensão até março de 2027 consolida a visibilidade da demanda, ajudando as montadoras a se alinharem com os mandatos de fabricação em fases. Complementando o estímulo à demanda, o programa ACC-PLI destinou INR 18.100 crores (USD 2,17 bilhões) para catalisar 50 GWh de capacidade doméstica até 2030. A planta de 10 GWh de Jamnagar da Reliance New Energy e a gigafábrica de 20 GWh em Tamil Nadu da Ola Electric encabeçam os beneficiários, cada um capturando mais de INR 2.900 crores (USD 350 milhões) em incentivos. O subsídio de valor agregado de 20% durante os primeiros cinco anos comprime a diferença de custo de importação para menos de 5%, galvanizando as decisões de localização das principais montadoras.

Boom de Motocicletas Elétricas de Duas Rodas na Mobilidade Urbana

As motocicletas elétricas de duas rodas conquistaram 48% de todas as vendas de veículos de duas rodas nas 10 maiores cidades da Índia em 2025, ante 38% em 2024. Ola Electric, Ather Energy e TVS Motor venderam combinadamente 1,8 milhão de patinetes elétricos, cada um equipado com baterias NMC de 2,5–4 kWh que entregam 100–150 km de autonomia no mundo real. Enquanto os cátodos de alto teor de níquel alimentam os modelos urbanos, a infraestrutura limitada de recarga pública em cidades de Nível 2 e Nível 3 ainda restringe a adoção entre cidades, sublinhando as lacunas de infraestrutura destacadas pelo Ministério de Energia. A demanda elevada por células cilíndricas 21700 espelha a preferência do segmento por arquiteturas de pacotes termicamente benignos que podem ser montadas rapidamente em escala.

Licitações de Armazenamento de Energia em Escala de Rede pela SECI e NTPC

A SECI concedeu 4 GWh de contratos de BESS em 2025 a uma tarifa média de INR 4,8 por kWh (USD 0,058) para sistemas LFP de duas horas em Rajastão e Gujarat. Em janeiro de 2026, a NTPC lançou a primeira licitação vinculada ao desempenho em 10 anos do país, cobrindo 2 GWh, sinalizando uma mudança de métricas de despesas de capital para custo do ciclo de vida. As cláusulas de confiabilidade favorecem células LFP classificadas para 6.000+ ciclos, empurrando os fabricantes domésticos em direção a linhas de cátodo de fosfato de ferro. Com um pipeline de 12 GWh até 2027, as licitações de concessionárias estão desencadeando oportunidades de segunda vida à medida que os pacotes de VE aposentados são reaproveitados, embora a clareza regulatória para reutilização permaneça incipiente sob o Ministério de Energia.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de importação de minerais críticos | -2.8% | Nacional, afetando todos os agrupamentos de fabricação | Longo prazo (≥ 4 anos) |

| Ecossistema de reciclagem de baterias subdesenvolvido | -1.4% | Nacional, com lacunas agudas na logística de coleta | Médio prazo (2-4 anos) |

| Alta diferença de GST em células versus pacotes | -1.2% | Nacional, impactando fabricantes domésticos de células | Curto prazo (≤ 2 anos) |

| Incidentes de segurança e incêndio corroendo a confiança do consumidor | -1.6% | Centros urbanos, particularmente nos segmentos de motocicletas de duas rodas e riquixás elétricos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Importação de Minerais Críticos

A Índia importou 18.200 t de compostos de lítio no valor de USD 1,2 bilhão em 2025, com 68% dependentes da China e 24% do Chile.[3]Ministério de Minas, "Estratégia de Minerais Críticos," mines.gov.in Os embarques de cobalto de 4.800 t chegaram quase exclusivamente por meio de refinarias chinesas com fornecimento da República Democrática do Congo, expondo um risco de nó único para o fornecimento de NMC. Embora descobertas exploratórias no distrito de Mandya, em Karnataka, indiquem 14.100 t de equivalente de óxido de lítio, a extração comercial é improvável antes de 2028. A Missão de Minerais Críticos destinou INR 2.500 crores (USD 300 milhões) para participações em minas no exterior, mas até que esteja operacional, os fabricantes de células continuarão a se proteger com estoques de três meses, inflando os ciclos de capital de giro.

Ecossistema de Reciclagem de Baterias Subdesenvolvido

A capacidade de reciclagem nacional atingiu apenas 12.000 t por ano em 2025, equivalente ao processamento de 8% dos pacotes ao fim da vida útil.[4]Conselho Central de Controle da Poluição, "Revisão do Gerenciamento de Resíduos de Baterias," cpcb.nic.in As regras de responsabilidade estendida do produtor entregaram apenas 22% de conformidade devido à fiscalização irregular, deixando os canais informais para lidar com a maioria das baterias devolvidas. As plantas hidrometalúrgicas precisam de uma escala de equilíbrio de 25.000 t por ano, mas a Attero Recycling e a Lohum Cleantech juntas processaram apenas 8.400 t em 2025. O carbonato de lítio recuperado via reciclagem custa USD 18 por kg, aproximadamente 30% acima das importações virgens, desestimulando a adoção. A ausência de uma rede de logística reversa rural aprofunda o problema à medida que 38% das motocicletas elétricas de duas rodas agora são vendidas além das áreas metropolitanas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: LFP Ganha Terreno sobre a Dominância do NMC

O tamanho do mercado de baterias de íons de lítio da Índia para a química NMC foi de USD 1,87 bilhão em 2025, equivalente a uma participação de 33,3%. A vida útil superior do ciclo do LFP e seu design livre de cobalto sustentam sua CAGR prevista de 27,1%, impulsionando-o à paridade com o NMC até 2031, especialmente no armazenamento estacionário e VEs comerciais. A Exide Industries e a Ola Electric ambas pretendem mudar 60% do fornecimento para LFP até 2027. Embora o NMC mantenha vantagem em carros de passeio premium que exigem alcance de 400 km+, testes mais rigorosos de propagação térmica sob o AIS-156 inclinam os modelos de mercado de massa em direção ao LFP. As químicas menores como LTO e LMO permanecerão de nicho, atendendo ônibus públicos e ferramentas elétricas onde a recarga rápida e a resiliência à temperatura superam a densidade de energia.

A participação do mercado de baterias de íons de lítio da Índia para LFP está projetada para fechar a diferença à medida que as licitações da SECI e da NTPC exigem química de fosfato de ferro por razões de segurança e ciclo de vida. As montadoras de eletrônicos de consumo ainda preferem células NMC e LCO de alta densidade, mas o aumento das capacidades de bateria de smartphones está gradualmente canibalizando os volumes de LCO. O nicho pequeno de NCA da Panasonic Energy abastece VEs de luxo, mas os volumes permanecem marginais devido a questões de custo e risco de fornecimento.

Por Fator de Forma: Células de Bolsa Desafiam a Hegemonia Cilíndrica

Os formatos cilíndricos geraram USD 3,13 bilhões do tamanho do mercado de baterias de íons de lítio da Índia em 2025, equivalente a uma participação de 55,8%, refletindo cadeias de fornecimento legadas profundas e linhas de montagem automatizadas. A célula 21700, amplamente usada pela Ather e Ola, entrega 35% mais energia do que a 18650, reduzindo o custo por kWh do pacote em 8–10%. As células de bolsa, embora com apenas 16,2% de participação agora, têm previsão de crescer a uma CAGR de 24,3% à medida que as plataformas de VE tipo skate demandam módulos finos e de alta utilização. A planta de 5 GWh da LG Energy Solution em Pune, prevista para 2026, alimentará essa tendência com bolsas NMC de 250 Wh/kg.

Os riscos de expansão térmica nos verões de 45 °C da Índia exigem resfriamento aprimorado, adicionando USD 20-30 por kWh aos custos de pacotes de bolsa, mas as economias de peso de 12-18% são atraentes para montadoras de motocicletas de duas rodas que buscam projetos com menos de 100 kg. As células prismáticas dominam o armazenamento estacionário, pois simplificam a instalação em racks e a integração do BMS, apesar de um prêmio de custo de 8–12%. A tecnologia de bateria blade da BYD está sob avaliação por montadoras de ônibus indianas para benefícios de integração estrutural.

Por Capacidade de Energia: Células de Grande Formato Aceleram

As células de até 3.000 mAh detinham 40,1% da participação do mercado de baterias de íons de lítio da Índia em 2025, graças aos 180 milhões de smartphones enviados a cada ano. Os formatos maiores acima de 60.000 mAh registrarão uma CAGR de 28,5% até 2031, à medida que as montadoras migram para grandes módulos prismáticos que reduzem a mão de obra de montagem em quase um terço. A planta de 12 GWh da Exide em Bengaluru priorizará essas células de grande formato, alinhando-se com o requisito de fabricação em fases para 60% de valor agregado doméstico até 2027.

As células de médio alcance de 10.000–60.000 mAh, usadas em riquixás elétricos e veículos comerciais leves, enfrentam pressão de preço das importações chinesas que superam as ofertas domésticas em 15–20% mesmo após a diferença de GST. À medida que as montadoras migram para módulos de 100.000 mAh, as economias de escala em revestimento e formação devem reduzir os custos por kWh em mais 15% até 2028.

Por Setor de Uso Final: Automotivo Supera Eletrônicos de Consumo

Os eletrônicos de consumo consumiram 35,5% dos embarques em 2025, mas a demanda automotiva está definida para dominar até 2029, expandindo-se a uma CAGR de 25,9% à medida que a eletrificação de motocicletas de duas rodas se espalha de cidades de Nível 1 para distritos periurbanos. As vendas de VEs de passeio triplicaram para 120.000 unidades em 2025, cada uma carregando pacotes de 30–50 kWh que superam em muito as baterias de telefones em termos materiais. O tamanho do mercado de baterias de íons de lítio da Índia para armazenamento estacionário atingiu USD 1,01 bilhão em 2025 e é a aplicação não relacionada à mobilidade de crescimento mais rápido graças à visibilidade liderada por licitações.

Ferramentas elétricas industriais, com 12% de participação, continuam migrando do níquel-cádmio para íons de lítio à medida que as montadoras buscam 40% de economia de peso. Os volumes aeroespaciais e de defesa permanecem de nicho, mas lucrativos, com a Bharat Electronics embarcando pacotes LTO que atendem aos requisitos de vibração da MIL-STD-810. Aplicações marítimas, como a balsa de 500 kWh de Kerala, demonstram potencial inexplorado à medida que as vias navegáveis interiores se modernizam.

Análise Geográfica

Tamil Nadu, Gujarat e Maharashtra juntos abrigam 72% da capacidade de células anunciada, sustentando a especialização regional dentro do mercado de baterias de íons de lítio da Índia. O distrito de Krishnagiri, em Tamil Nadu, abriga a gigafábrica de 20 GWh da Ola Electric, apoiada por um subsídio de capital de 15% limitado a INR 150 crores. A proximidade com as plantas de montagem de VEs de Chennai e Bengaluru e a logística portuária simplificada encurtam os prazos de entrega de matérias-primas. O agrupamento de Jamnagar, em Gujarat, liderado pelo projeto de 10 GWh da Reliance New Energy, beneficia-se de excedentes de energia renovável que reduzem os custos de eletricidade na fase de formação em até 20%.

Maharashtra aproveita a infraestrutura industrial e a mão de obra qualificada, ancorando o sítio de 12 GWh da Exide em Chakan e o plano de 16 GWh da Amara Raja em Pune, ambos elegíveis para incentivos fiscais estaduais. Karnataka está desenvolvendo um nicho de reciclagem e segunda vida, com a planta hidrometalúrgica de 18.000 t por ano da Attero Recycling em Bengaluru recuperando 92-95% dos metais de pacotes usados. Rajastão e Gujarat dominam a demanda de armazenamento em escala de rede, abrigando 68% da capacidade de BESS concedida pela SECI, graças à alta produção solar e ao congestionamento de rede. A difusão de motocicletas elétricas de duas rodas para cidades de Nível 2 e Nível 3 cria desafios logísticos para redes de troca de baterias, uma lacuna que a Sun Mobility aborda por meio de estações de troca LFP de 9 kWh agora cobrindo oito cidades.

Cenário Competitivo

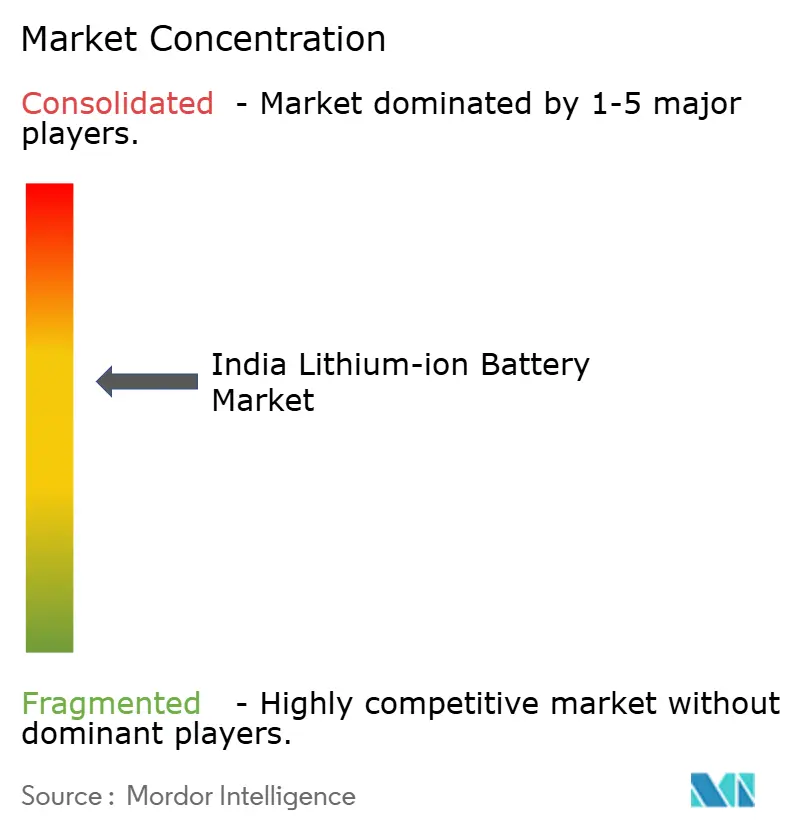

O setor de baterias de íons de lítio da Índia é moderadamente fragmentado, com os cinco principais players controlando aproximadamente 48% da capacidade doméstica comprometida. Desafiantes verticalmente integrados como Ola Electric e Reliance New Energy buscam internalizar a produção de células, usando incentivos PLI para isolar o fornecimento e capturar margem, enquanto os líderes tradicionais de baterias chumbo-ácido Exide e Amara Raja se reposicionam por meio de parcerias tecnológicas com a Leclanché e outros. A entrada da LG Energy Solution com 5 GWh em Pune sinaliza que as grandes empresas globais preferem a produção localizada para contornar as restrições do GST.

Espaços em branco na cadeia de valor persistem em sistemas de gerenciamento de baterias (BMS) e soluções térmicas. O BMS conectado à nuvem da Inverted Energy, implantado em 45.000 veículos elétricos de três rodas, cobra um prêmio de 12–15% ao oferecer manutenção preditiva. A inovação de processos também está em andamento: a linha de revestimento de eletrodo seco da Tata AutoComp Systems em Chennai reduziu o uso de solvente em 85%, diminuindo os custos de células em 8–10%. As exigências mais rigorosas da Emenda 3 do AIS-156 elevam os requisitos de conformidade, favorecendo os players com laboratórios de segurança internos e empurrando os montadores menores em direção à consolidação. Gigantes internacionais de células estão de olho em joint ventures como ponto de entrada, mas os termos de transferência de tecnologia permanecem restritos em meio a preocupações com a proteção de propriedade intelectual.

Líderes do Setor de Baterias de Íons de Lítio da Índia

TDS Lithium-Ion Battery Gujarat Pvt. Ltd.

Nexcharge (Exide & Leclanché)

Amperex Technology Ltd. (ATL)

Exicom Tele-Systems Ltd.

Okaya Power Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Waaree Energy Storage Solutions garantiu INR 1.003 crores (USD 111 milhões) para fortalecer o estabelecimento de uma planta de fabricação de células e pacotes de baterias de íons de lítio de 20 GWh.

- Janeiro de 2026: A Servotech Renewable Power System Ltd. estreou no mercado de veículos elétricos de três rodas, apresentando uma bateria de íons de lítio junto com um carregador especializado. A recém-introduzida bateria de íons de lítio SULTAN vem em duas configurações: 51,2V/105Ah e 64V/105Ah, atendendo especificamente a riquixás elétricos, autos elétricos e veículos elétricos de carga.

- Setembro de 2025: A Índia lançou sua primeira planta avançada de baterias de íons de lítio em Haryana. Esta instalação está posicionada para atender aproximadamente 40% da demanda de baterias do país, aumentando a autossuficiência da Índia em eletrônicos. A produção da planta atenderá a veículos elétricos (VEs), eletrônicos de consumo e soluções de armazenamento de energia, ao mesmo tempo que fortalece as cadeias de fornecimento locais.

- Junho de 2025: A produção inaugural de baterias de íons de lítio da Índia foi revelada pela Boson Cell, estreando as células 18350 B-30A e 21700 B-50A desenvolvidas para drones, veículos elétricos e aplicações de energia renovável.

Escopo do Relatório do Mercado de Baterias de Íons de Lítio da Índia

Uma bateria de íons de lítio é uma bateria recarregável que consiste em um ânodo, um cátodo e um eletrólito. Diferentes tipos de materiais de ânodo e cátodo oferecem aos projetistas a flexibilidade de projetar baterias dependendo de suas aplicações. As baterias de íons de lítio são preferidas em relação a outras baterias principalmente devido à sua alta densidade de energia.

O mercado de baterias de íons de lítio da Índia é segmentado por tipo de produto, fator de forma, capacidade de energia, setor de usuário final e geografia. Por tipo de produto, o mercado é segmentado em óxido de cobalto e lítio (LCO), fosfato de ferro e lítio (LFP), lítio níquel manganês cobalto (NMC), lítio níquel cobalto alumínio (NCA), óxido de manganês e lítio (LMO) e titanato de lítio (LTO). Por fator de forma, o mercado é segmentado em cilíndrico, prismático e bolsa. Por capacidade de energia, o mercado é segmentado em até 3.000 mAh, 3.000 a 10.000 mAh, 10.000 a 60.000 mAh e acima de 60.000 mAh. Por setor de usuário final, o mercado é segmentado em automotivo, eletrônicos de consumo, industrial e ferramentas elétricas, armazenamento de energia estacionário, aeroespacial e defesa, e marítimo.

O dimensionamento e as previsões de mercado de cada segmento são baseados em receita (USD).

| Óxido de Cobalto e Lítio (LCO) |

| Fosfato de Ferro e Lítio (LFP) |

| Lítio Níquel Manganês Cobalto (NMC) |

| Lítio Níquel Cobalto Alumínio (NCA) |

| Óxido de Manganês e Lítio (LMO) |

| Titanato de Lítio (LTO) |

| Cilíndrico |

| Prismático |

| Bolsa |

| Até 3.000 mAh |

| 3.000 a 10.000 mAh |

| 10.000 a 60.000 mAh |

| Acima de 60.000 mAh |

| Automotivo (VE, VEH, VEPH) |

| Eletrônicos de Consumo |

| Industrial e Ferramentas Elétricas |

| Armazenamento de Energia Estacionário |

| Aeroespacial e Defesa |

| Marítimo |

| Por Tipo de Produto | Óxido de Cobalto e Lítio (LCO) |

| Fosfato de Ferro e Lítio (LFP) | |

| Lítio Níquel Manganês Cobalto (NMC) | |

| Lítio Níquel Cobalto Alumínio (NCA) | |

| Óxido de Manganês e Lítio (LMO) | |

| Titanato de Lítio (LTO) | |

| Por Fator de Forma | Cilíndrico |

| Prismático | |

| Bolsa | |

| Por Capacidade de Energia | Até 3.000 mAh |

| 3.000 a 10.000 mAh | |

| 10.000 a 60.000 mAh | |

| Acima de 60.000 mAh | |

| Por Setor de Uso Final | Automotivo (VE, VEH, VEPH) |

| Eletrônicos de Consumo | |

| Industrial e Ferramentas Elétricas | |

| Armazenamento de Energia Estacionário | |

| Aeroespacial e Defesa | |

| Marítimo |

Principais Perguntas Respondidas no Relatório

Com que rapidez a Índia está migrando para motocicletas elétricas de duas rodas?

As motocicletas elétricas de duas rodas capturaram 48% do total de vendas de veículos de duas rodas nas 10 maiores cidades da Índia durante 2025, impulsionadas pelos incentivos FAME-II e pelo aumento dos preços dos combustíveis.

Qual química dominará as plantas de baterias indianas até 2031?

O LFP está projetado para crescer a uma CAGR de 27,1%, superando o NMC no armazenamento para concessionárias e VEs comerciais devido às vantagens de custo e segurança exigidas pelas licitações da SECI e da NTPC.

Por que as células de bolsa estão ganhando participação?

As células de bolsa oferecem 10-15% maior densidade volumétrica de energia e pesam 12-18% menos do que os equivalentes cilíndricos, adequando-se às novas plataformas de VE tipo skate, apesar da necessidade de resfriamento avançado.

Quais estados lideram em investimento em fabricação de baterias?

Tamil Nadu, Gujarat e Maharashtra respondem por 72% da capacidade de células comprometida, graças a incentivos estaduais, acesso portuário e agrupamentos automotivos existentes.

Como a Índia está abordando a dependência de minerais críticos?

A Missão de Minerais Críticos aloca INR 2.500 crores para participações em minas no exterior e processamento doméstico, mas a produção comercial é improvável antes de 2028, mantendo o fornecimento de curto prazo dependente de importações.

Qual é o tamanho projetado do mercado de baterias de íons de lítio da Índia até 2031?

Espera-se que o mercado de baterias de íons de lítio da Índia atinja USD 15,17 bilhões até 2031, crescendo a uma CAGR de 17,65% de 2026 a 2031.

Página atualizada pela última vez em: