Tamanho e Participação do Mercado de Selantes da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

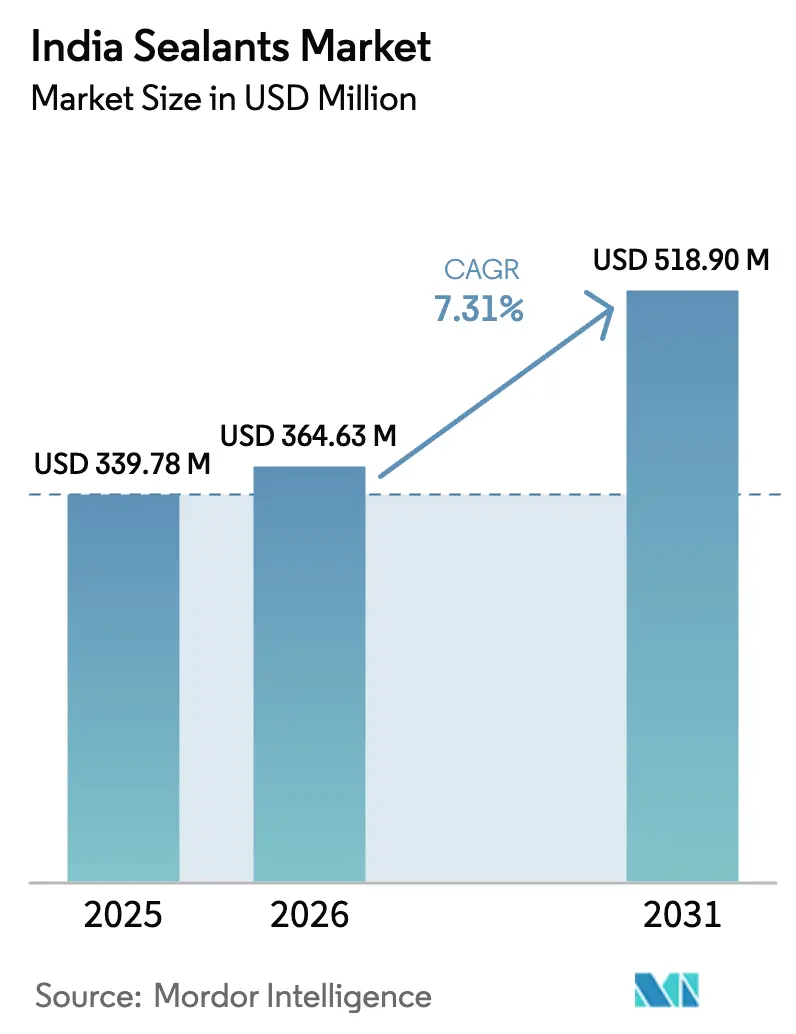

| Tamanho do mercado no ano base (2025) | 339.78 Milhões de dólares |

| Tamanho do Mercado (2026) | 364.63 Milhões de dólares |

| Tamanho do Mercado (2031) | 518.9 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.31% CAGR |

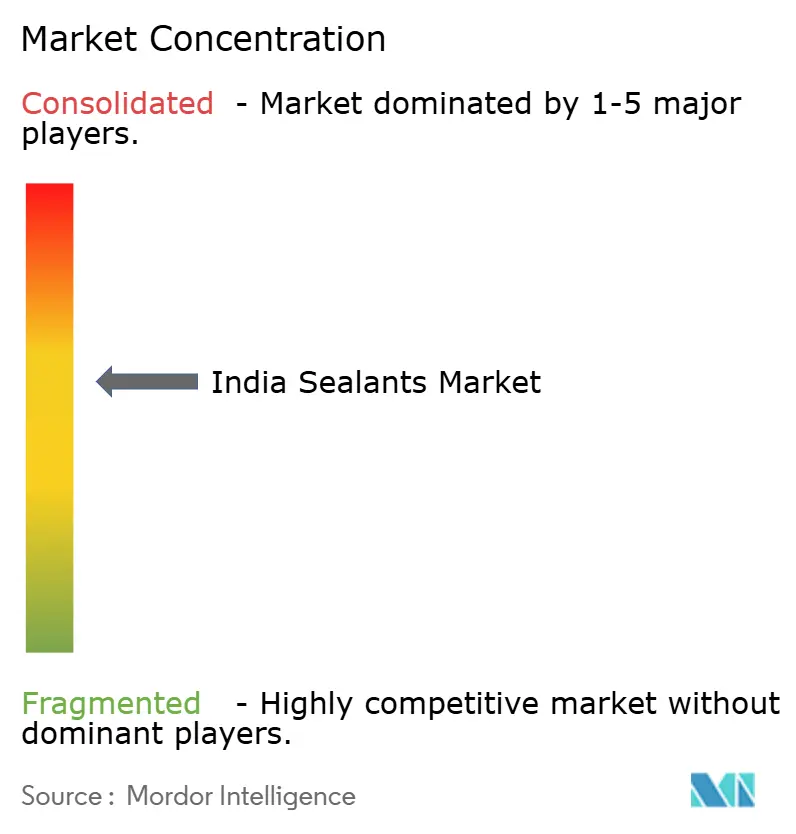

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Selantes da Índia por Mordor Intelligence

O tamanho do Mercado de Selantes da Índia foi avaliado em USD 339,78 milhões em 2025 e estima-se que cresça de USD 364,63 milhões em 2026 para atingir USD 518,9 milhões até 2031, a um CAGR de 7,31% durante o período de previsão (2026-2031). Os robustos gastos do setor público no âmbito do PM Gati Shakti, o endurecimento das regras de conteúdo local para pacotes de baterias de veículos elétricos (EV) e as constantes melhorias nas instalações de saúde combinam-se para manter os fluxos de compras ativos nas cidades metropolitanas e nas cidades emergentes. As aprovações rápidas por meio do Plano Mestre Nacional reduzem os prazos de execução dos projetos, impulsionando a demanda por selantes de junta de dilatação, glazing e impermeabilização que atendam aos padrões de durabilidade multimodal. Em paralelo, a mudança da indústria automotiva para a montagem localizada de pacotes de baterias eleva as especificações para materiais de interface térmica, encapsulamento e juntas de vedação, impulsionando a adoção de poliuretano e silicone. A reforma de instalações de saúde, especialmente no âmbito do Ayushman Bharat 2.0, está abrindo um nicho premium para formulações antimicrobianas de baixo teor de COV capazes de resistir a desinfetantes agressivos. A volatilidade dos preços de matérias-primas e um florescente mercado paralelo, no entanto, continuam a pressionar as margens e o posicionamento das marcas.

Principais Destaques do Relatório

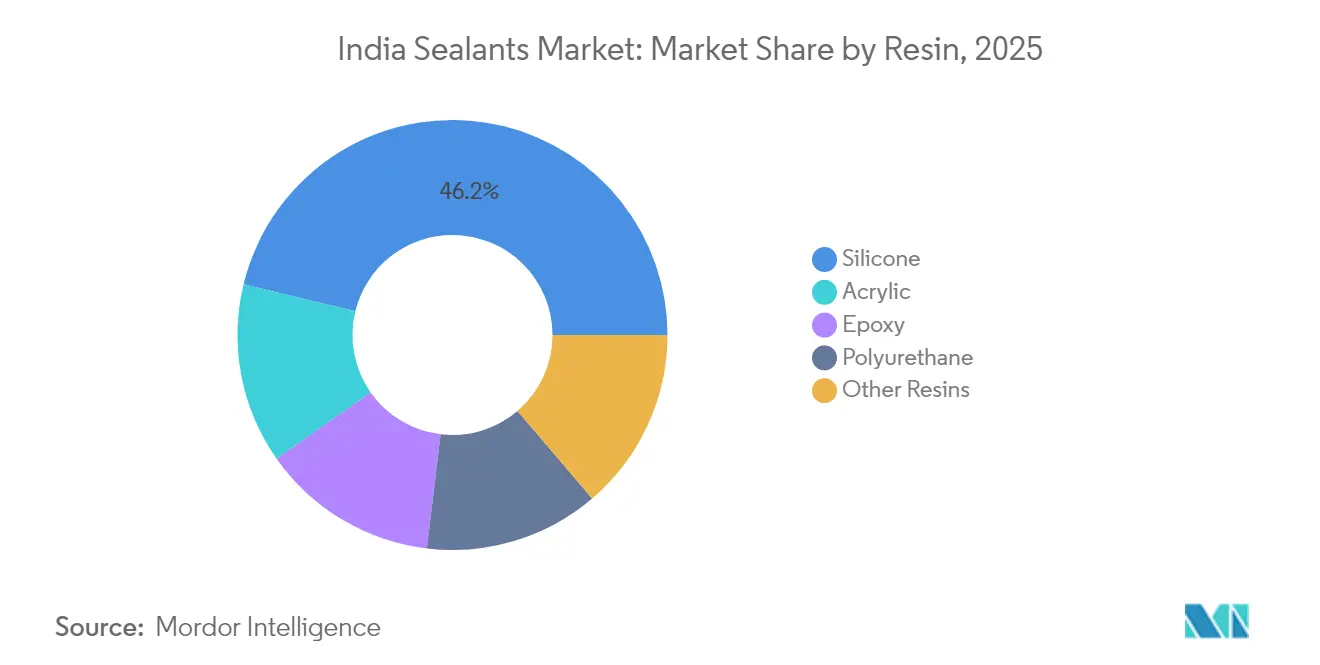

- O silicone detinha 46,20% da participação do mercado de selantes da Índia em 2025 e registra o CAGR mais rápido, de 8,33%, até 2031.

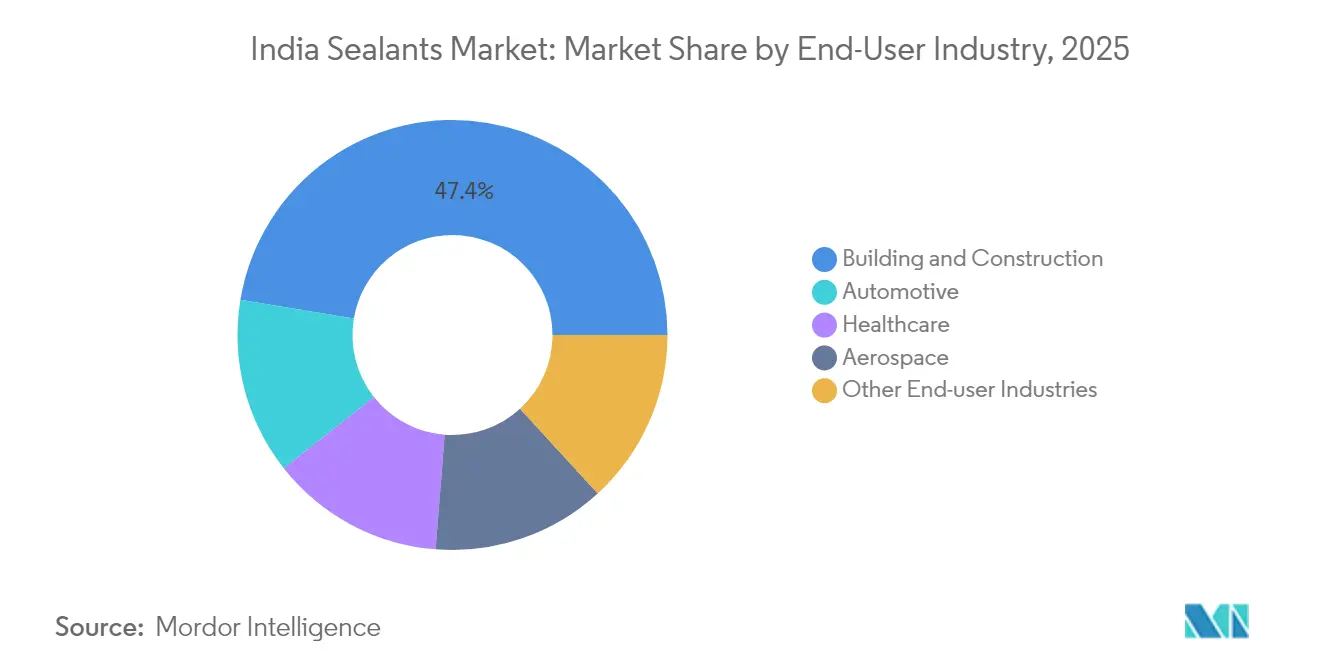

- Construção Civil respondeu por uma participação de 47,38% do tamanho do mercado de selantes da Índia em 2025, enquanto Outras Indústrias Usuárias Finais têm projeção de crescimento a um CAGR de 7,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Selantes da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (∼) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso rápido à infraestrutura via PM Gati Shakti | +2.1% | Corredores industriais nacionais, zonas portuárias | Longo prazo (≥ 4 anos) |

| Localização de pacotes de baterias EV por montadoras automotivas (OEM) | +1.8% | Clusters automotivos de Maharashtra, Tamil Nadu, Gujarat | Médio prazo (2-4 anos) |

| Crescente reforma de instalações de saúde | +1.2% | Cidades de nível 2/3 em todo o país | Médio prazo (2-4 anos) |

| Boom de centros comerciais em cidades de nível 2/3 | +0.9% | Cidades de nível 2/3 do norte e oeste da Índia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Aceleração de Infraestrutura do PM Gati Shakti Impulsiona a Demanda Multimodal

O painel digital unificado que sustenta o PM Gati Shakti agora conecta 44 ministérios centrais com 36 estados, comprimindo os ciclos de aprovação para projetos ferroviários, rodoviários e portuários[1]IBEF, "PM Gati Shakti Yojana impulsionando o potencial de infraestrutura da Índia," ibef.org . A aquisição de selantes escala juntamente com as liberações sincronizadas de licitações, abrangendo juntas de dilatação para rodovias expressas, glazing estrutural para centros logísticos multimodais e formulações de grau marinho para terminais costeiros. O orçamento provisório de 2024-25 destinou três corredores ferroviários econômicos para intensificar a demanda por selantes em juntas resistentes à vibração e impermeabilização em 96 novas estações. As metas de redução de custos logísticos também canalizam volume para produtos de silicone resistentes à névoa salina nas modernizações portuárias. Os fornecedores que associam treinamento de aplicação ao fornecimento de produtos obtêm vantagem, pois o controle de qualidade no local tornou-se um KPI fundamental nas compras públicas.

A Localização de Pacotes de Baterias EV Reformula as Especificações de Selantes Automotivos

O Ministério da Indústria Pesada exige a montagem local de módulos de bateria, permitindo apenas a importação de células, o que desencadeia uma mudança nas fichas de especificação em toda a cadeia de montadoras. Os planos de gigafábricas totalizando 50 GWh no âmbito do esquema PLI requerem materiais de encapsulamento de silicone retardantes de chama e de baixa volatilidade, capazes de suportar 1.000 ciclos térmicos sem delaminação. Os fornecedores de nível 1 já qualificam sistemas de poliuretano de cura dupla que aceleram os tempos de ciclo de linha em 20%. Essas melhorias elevam o valor médio de selante por veículo elétrico em 15-20%, deslocando o mix de receitas para compostos químicos de maior margem.

A Expansão da Infraestrutura de Saúde Cria Oportunidades Especializadas de Vedação

A construção ativa de 196 projetos hospitalares está ampliando a base endereçável para produtos de silicone antimicrobianos conformes à ISO 11600. Salas cirúrgicas e zonas de UTI exigem certificações de teor de COV ultrarréduzido e resistência a limpadores à base de cloro, elevando as barreiras de entrada para acrílicos genéricos. As redes de hospitais privados estão migrando para contratos de manutenção de longo prazo que agrupam o fornecimento de selantes com auditorias pós-instalação, abrindo oportunidades de venda cruzada para substratos de piso premium e sistemas de barreira contra umidade. Os fornecedores com documentação de conformidade comprovada estão obtendo aprovações de fornecedores mais rapidamente.

O Desenvolvimento Comercial em Cidades de Nível 2/3 Expande a Presença Geográfica

Centros comerciais e complexos de uso misto em cidades como Jaipur, Lucknow e Indore impulsionaram projetos de fachada cortina fora das seis principais metrópoles, elevando a demanda de curto prazo por silicones de impermeabilização. As taxas de adoção dependem da capacidade dos instaladores, mas a escassez de profissionais persiste, com salários diários atingindo INR 1.000 em 2024. Os fabricantes que investem em equipes técnicas móveis e embalagens menores de produtos adequadas para depósitos de menor porte estão captando volumes incrementais.

Análise de Impacto das Restrições*

| Restrições | (∼) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas de isocianato e silicone | -1.5% | Cadeias de suprimentos globais impactando o mercado nacional | Curto prazo (≤ 2 anos) |

| Produtos do mercado paralelo com evasão do GST | -0.8% | Nacional, mais elevado nos segmentos de construção não organizados | Médio prazo (2-4 anos) |

| Escassez de aplicadores especializados em projetos fora das metrópoles | -0.6% | Cidades de nível 2/3 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços de Matérias-Primas Pressiona a Sustentabilidade das Margens

Os preços à vista de silicone subiram 5-10% em 2025 após o aumento global da Dow, impulsionado por restrições no setor de cloro-álcali e gargalos no transporte marítimo. Os formuladores indianos, dependentes de importações de intermediários MMH e siloxano, enfrentam risco cambial somado à inflação de matérias-primas. Alguns estão testando híbridos de epóxi-polissulfeto como substitutos parciais do silicone, mas os ciclos de qualificação em projetos de infraestrutura retardam as mudanças rápidas. As investigações antidumping sobre epóxis também restringem as janelas de aquisição, forçando buffers de estoque mais elevados que corroem o capital de giro.

A Concorrência do Mercado Paralelo Compromete o Posicionamento Premium

Os selantes sem marca que evitam o GST criam uma diferença de preço de 10-15% em relação aos produtos conformes com a legislação fiscal, corroendo o valor da marca em segmentos sensíveis ao custo. As falhas de qualidade nesses produtos geraram vazamentos em fachadas que mancha toda a categoria, levando os players organizados a investir em campanhas de conscientização. A complexa classificação HSN, ilustrada pela disputa da Sika sobre argamassa de junção de blocos, continua gerando brechas exploradas por falsificadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina: Liderança do Silicone Impulsionada pelos Requisitos de Desempenho

O silicone respondeu por 46,20% da participação do mercado de selantes da Índia em 2025, e sua superior estabilidade aos raios UV e ampla faixa de temperatura de serviço sustentam uma perspectiva de CAGR de 8,33% até 2031. O segmento se beneficia do crescente número de projetos de glazing estrutural e encapsulamento de baterias de veículos elétricos, que exigem precificação premium e favorecem produtos de baixo módulo e alta elongação. O poliuretano permanece a escolha preferida para juntas dinâmicas de concreto, mas enfrenta pressão de custos devido à volatilidade dos preços de isocianato. O uso de acrílico permanece concentrado em ciclos de reparo e repintura de interiores, onde a sensibilidade ao preço supera o desempenho. Compostos químicos à base de bio e híbridos emergentes dentro da categoria "Outras Resinas" estão realizando ensaios em escala piloto em laboratórios de pesquisa e desenvolvimento do setor público, com foco em projetos em conformidade com o LEED.

O tamanho do mercado de selantes da Índia para silicone está posicionado para ampliar sua vantagem absoluta, auxiliado pelo comissionamento de novas plantas de argamassa e selantes pela Sika, que encurtam os prazos de entrega para as montadoras. A pesquisa e desenvolvimento doméstica da Pidilite está adicionando graus à base de água que reduzem os COVs em 40%, atendendo às próximas normas estaduais de qualidade do ar interno. Tais inovações também permitem que os aplicadores limpem as ferramentas com água, reduzindo os custos no local de trabalho e atraindo contratantes nas cidades de nível 3, onde o manuseio de solventes permanece desafiador.

Por Indústria Usuária Final: Dominância da Construção com Emergência da Saúde

Construção Civil gerou 47,38% do tamanho do mercado de selantes da Índia em 2025, sustentado por um desembolso de capex público de USD 133 bilhões no exercício 2024-25 e sanções acumuladas de habitação PMAY-U de 1,18 crore de unidades. A categoria capta volume de viadutos rodoviários, metrôs e pisos de armazéns que especificam larguras de junta superiores a 50 mm, favorecendo sistemas de poliuretano de alta movimentação. As perspectivas de longo prazo permanecem favoráveis, pois a Política Nacional de Logística tem como meta 159 milhões de pés quadrados de armazenagem até 2047, exigindo selantes de baixa retração e rápida aderência para acelerar as concretagens de lajes.

O automotivo é um consumidor expressivo, mas sua curva de crescimento se intensifica com os incentivos FAME-III e PLI que colocam pacotes de baterias localizados e estruturas de carroceria leves no roteiro. A participação do mercado de selantes da Índia para aplicações automotivas aumentará após 2026, quando pelo menos três gigafábricas atingirem a capacidade nominal. Outras Indústrias Usuárias Finais emergiu como a categoria de crescimento mais rápido, registrando um CAGR de 7,18%. A montagem de eletrônicos e os data centers também contribuem com demanda incremental por silicones termicamente condutores e epóxis de underfill.

Análise Geográfica

O corredor ocidental, ancorado por Maharashtra e Gujarat, lidera o consumo do mercado de selantes da Índia devido a seus clusters automotivos, acesso a matérias-primas petroquímicas e portos que agilizam as importações de matérias-primas. O cinturão Chennai-Coimbatore de Tamil Nadu segue em segundo lugar, impulsionado pelas linhas de montagem de veículos elétricos e unidades de processamento têxtil que requerem selantes elásticos para suportar variações de umidade. Delhi-NCR permanece um polo de construção, pois as extensões de ferrovias urbanas e os escritórios de alto padrão dominam os cronogramas de licitação.

Os centros de crescimento do leste, como Kolkata, ainda estão em fase inicial, mas podem acelerar assim que o porto de transbordo de Galathea Bay atingir o fechamento financeiro, desbloqueando a demanda por selantes de grau marinho para paredes de cais e equipamentos de dragagem. As cidades de nível 2/3 representam a presença de expansão mais rápida para o mercado de selantes da Índia, auxiliadas pela conectividade do PM Gati Shakti, que reduz os tempos de deslocamento para as frotas de logística. No entanto, a escassez de mão de obra infla os custos dos projetos; estima-se que 25.000-30.000 aplicadores especializados não estejam disponíveis durante os meses de pico, pressionando os salários diários para cima e, ocasionalmente, atrasando os cronogramas de vedação de juntas. Os fabricantes que implantam vans de treinamento móvel e módulos de e-learning melhoram as taxas de adoção nessas cidades.

Panorama Competitivo

A Pidilite domina com seu portfólio Dr. Fixit, Fevicol e M-Seal, respaldado por 68 plantas na Índia e uma rede de 160.000 distribuidores que assegura amplo alcance de participação. Sika, Henkel, Asian Paints e 3M formam o principal bloco internacional, cada um expandindo capacidade ou localizando compostos químicos para acessar aplicações avançadas. A Sika aumentou o conteúdo de selante automotivo por veículo na Índia em 2024 e ativou novas linhas de produção regionais. A Henkel reforçou sua vertical de Tecnologias de Adesivos por meio da aquisição da Seal for Life, que amplia as ofertas de proteção contra corrosão e revestimento de tubulações.

A Asian Paints alavanca sua base de distribuidores de tinta e massa corrida para venda cruzada de selantes para assentamento de pisos e impermeabilização, enquanto a nova entrante Grasim, com sua marca Birla Opus, já recrutou 50.000 distribuidores, provocando revisões de preços em determinados mercados metropolitanos. A taxa de fabricação local de 61,5% da 3M India possibilita uma customização mais ágil de acrílicos estruturais para trabalhos de montagem em energias renováveis. Os roteiros tecnológicos dos cinco principais players agora se concentram em cartuchos prontos para automação, matérias-primas de base biológica e suporte de gêmeo digital para engenheiros de fachadas, diferenciando as ofertas além do simples preço.

Líderes da Indústria de Selantes da Índia

Pidilite Industries Ltd

Sika AG

3M

Dow

Henkel AG & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Saint-Gobain concluiu a aquisição da Fosroc, Inc. por USD 1,025 bilhão, adicionando marcas de produtos químicos para construção e selantes ao seu portfólio indiano.

- Julho de 2024: A Henkel concluiu a Fase III de sua instalação de fabricação em Kurkumbh, próximo a Pune, lançando uma nova planta Loctite para atender à crescente demanda por selantes, adesivos e produtos de tratamento de superfície na Índia.

Escopo do Relatório do Mercado de Selantes da Índia

Aeroespacial, Automotivo, Construção Civil, Saúde são cobertos como segmentos por Indústria Usuária Final. Acrílico, Epóxi, Poliuretano, Silicone são cobertos como segmentos por Resina.| Acrílico |

| Epóxi |

| Poliuretano |

| Silicone |

| Outras Resinas |

| Construção Civil |

| Automotivo |

| Aeroespacial |

| Saúde |

| Outras Indústrias Usuárias Finais |

| Por Resina | Acrílico |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| Outras Resinas | |

| Por Indústria Usuária Final | Construção Civil |

| Automotivo | |

| Aeroespacial | |

| Saúde | |

| Outras Indústrias Usuárias Finais |

Definição de mercado

- Indústria Usuária Final - Construção Civil, Automotivo, Aeroespacial, Saúde e Outros são as indústrias usuárias finais consideradas no mercado de selantes.

- Produto - Todos os produtos selantes são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Silicone e Outros são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de selantes de um componente e dois componentes são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Hot-Melt | Os adesivos hot-melt são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio no qual se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são quimicamente incorporados ao adesivo. |

| Adesivo de Base Solvente | Os adesivos de base solvente são misturas de solventes e polímeros termoplásticos, ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo de Base Aquosa | Os adesivos de base aquosa utilizam a água como meio transportador ou diluente para dispersar uma resina. São fixados ao permitir que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, por meio do uso de luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente denominados adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os Adesivos Resistentes ao Calor são aqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de coeficientes distintos de expansão e contração, o que pode ser uma vantagem adicional. |

| Reshoring | O reshoring é a prática de transferir a produção de commodities e a fabricação de volta ao país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicos. Assemelham-se aos petroquímicos, que são substâncias produzidas a partir do petróleo. O setor oleoquímico é fundamentado na hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Os materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode atravessá-los, é necessário menos fluxo de ar para elevá-los, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Os compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são substâncias químicas de origem humana que são utilizadas e produzidas na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em solução aquosa. O método é frequentemente utilizado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece junto ao polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem para 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo médio reciclado deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores exportadores de matérias-primas e pelo complexo militar-industrial. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, rolos ou papelões com gramatura de base de até 400 g/m² que não foram convertidos, impressos ou de outra forma alterados. |

| Material Isolante | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material Isolante. A variedade de materiais isolantes inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas finas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta na degradação do material e é especialmente prevalente em materiais frágeis, como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (setoriais e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de desenvolver uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura