Tamanho e Participação do Mercado de Ingredientes Farmacêuticos Ativos (IFA) da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

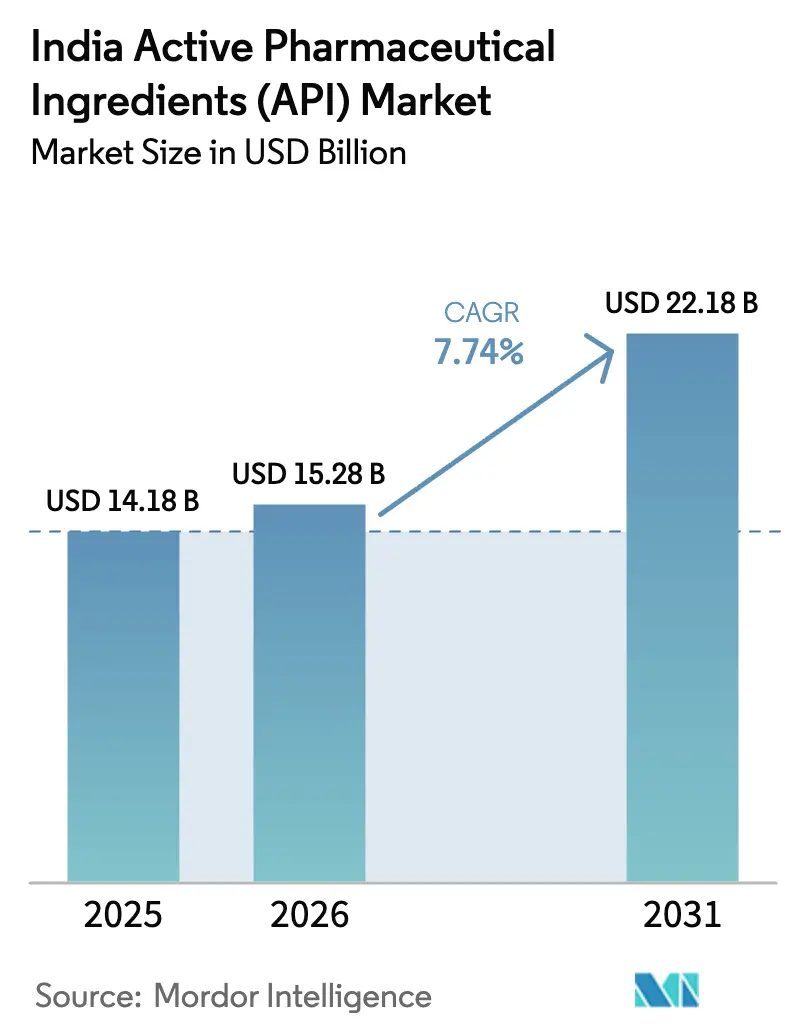

| Tamanho do mercado no ano base (2025) | 14.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.74% CAGR |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes Farmacêuticos Ativos (IFA) da Índia por Mordor Intelligence

O tamanho do mercado de IFA da Índia deverá crescer de USD 14,18 bilhões em 2025 para USD 15,28 bilhões em 2026 e está previsto para atingir USD 22,18 bilhões até 2031 a um CAGR de 7,74% no período 2026-2031. Incentivos políticos sólidos, aceleração da demanda por exportações e rápidas adições de capacidade sustentam coletivamente essa trajetória de crescimento. O esquema de Incentivo Vinculado à Produção (PLI) está liberando capital paciente para plantas greenfield e parques de medicamentos a granel, comprimindo custos logísticos e melhorando o acesso a utilidades para os produtores. Ao mesmo tempo, compradores dos EUA e da Europa estão deslocando o fornecimento para longe da China após a aprovação da Lei Biosecure, resultando em um salto de 50% nos volumes de solicitação de cotação nos principais fabricantes contratados indianos durante 2024. As empresas domésticas também estão atualizando ativos de fermentação, contenção e fabricação contínua para capturar volumes premium de Oncologia e Biotecnologia, enquanto o controle de processos habilitado por IA está reduzindo o tempo de ciclo e o consumo de energia. As contrapressões decorrem da volatilidade dos preços dos principais materiais de partida (KSMs) provenientes da China e das lacunas de conformidade em instalações de micro, pequenas e médias empresas (MPMEs), mas ambas as forças estão impulsionando o setor em direção à integração vertical e às melhorias nos sistemas de qualidade que fortalecem a competitividade a longo prazo.

Principais Conclusões do Relatório

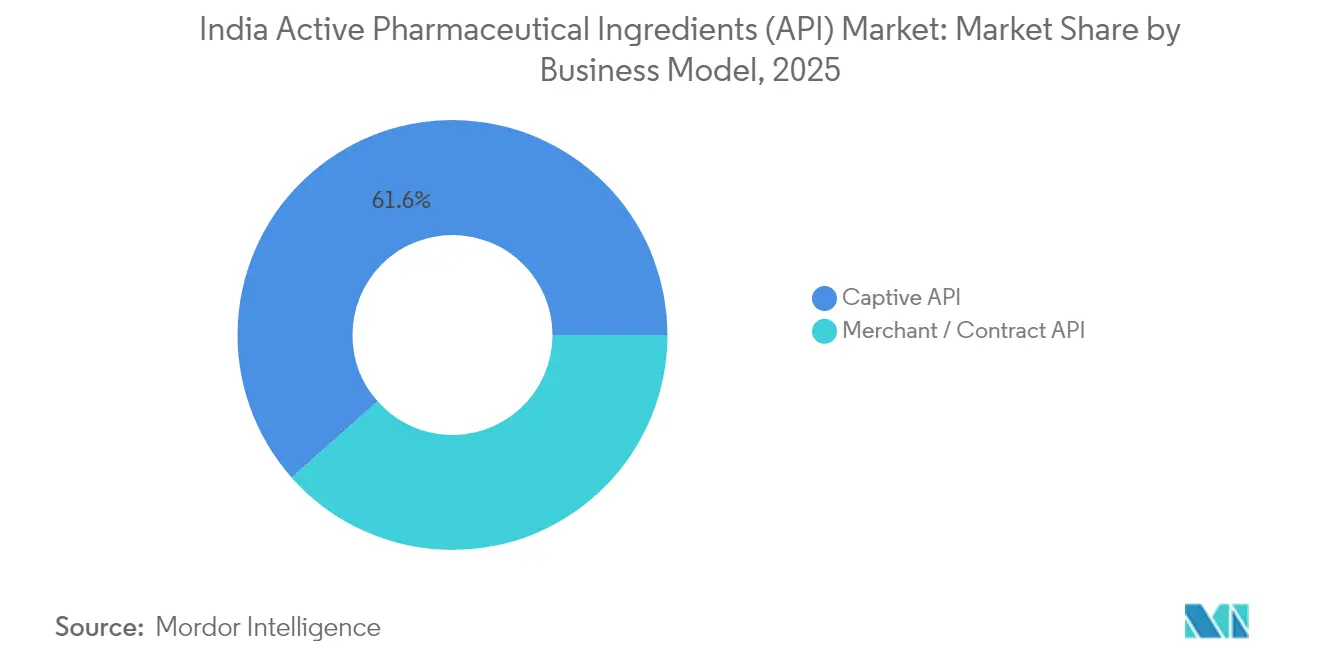

- Por modelo de negócio, a produção cativa detinha 61,55% da participação do mercado de IFA da Índia em 2025, enquanto as operações merchant estão projetadas para crescer a um CAGR de 9,42% até 2031.

- Por tipo de síntese, as moléculas sintéticas controlavam 72,80% do tamanho do mercado de IFA da Índia em 2025; os IFAs biotecnológicos estão no caminho de um CAGR de 9,18% até 2031.

- Por área terapêutica, os ingredientes cardiovasculares lideraram com 23,20% de participação no tamanho do mercado de IFA da Índia em 2025, enquanto os compostos oncológicos avançam a um CAGR de 8,55% até 2031.

- Por uso final, as empresas farmacêuticas e biofarmacêuticas capturaram 75,82% da participação do mercado de IFA da Índia em 2025; CDMOs/CMOs registram a perspectiva mais forte com um CAGR de 8,44% até 2031.

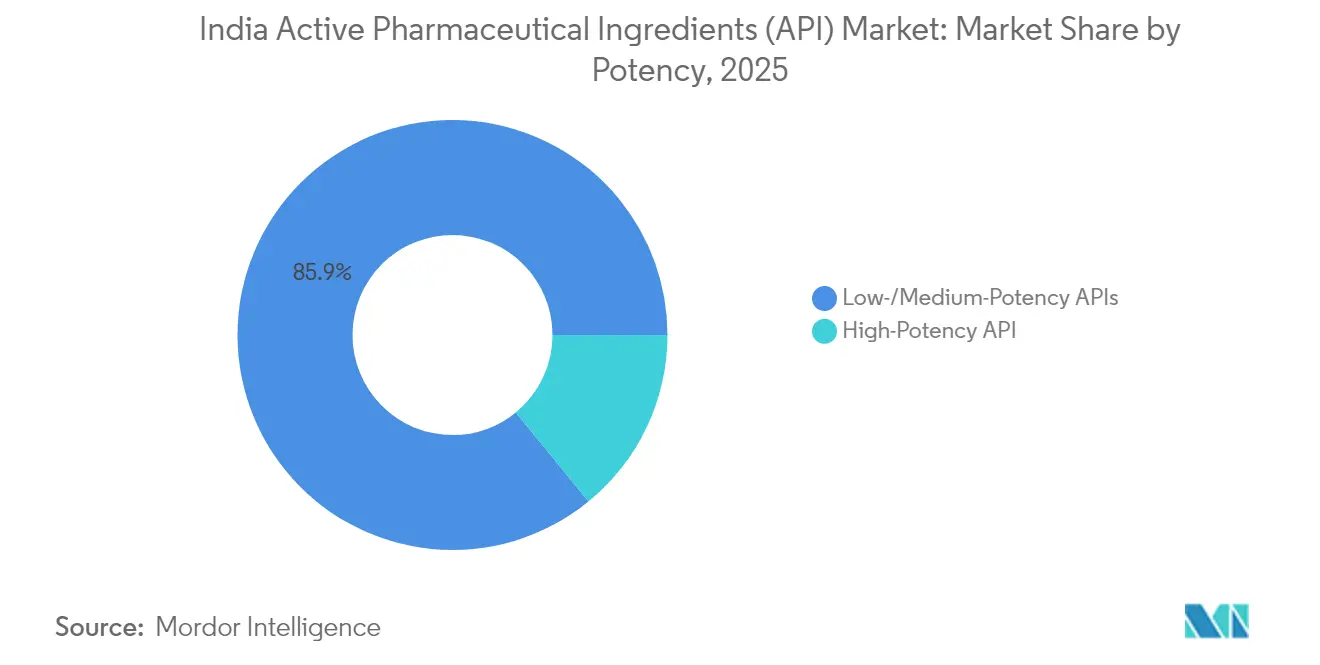

- Por potência, as moléculas de baixa/média potência representavam 85,90% do tamanho do mercado de IFA da Índia em 2025, mas os IFAs de alta potência estão previstos para expandir a um CAGR de 8,79% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ingredientes Farmacêuticos Ativos (IFA) da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso do PLI governamental e do Parque de Medicamentos a Granel para a autossuficiência | +2.1% | Nacional, com concentração em Gujarat, Himachal Pradesh, Andhra Pradesh | Médio prazo (2-4 anos) |

| Deslocamento acelerado de pedidos dos EUA/UE para a Índia após a Lei Biosecure | +1.8% | Global, com impacto primário no fornecimento da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Expansão de blocos de IFAs de alta potência em oncologia (clusters de Visakhapatnam e Hyderabad) | +1.2% | Regional, concentrado em Andhra Pradesh e Telangana | Médio prazo (2-4 anos) |

| Crescimento das exportações de CRDMOs atendendo a inovadores em Fase I/II | +1.5% | Global, com foco nos mercados clínicos da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Adoção de rotas de química verde para reduzir a fatura de importação de solventes | +0.9% | Nacional, com ênfase nos polos de fabricação da costa oeste | Longo prazo (≥ 4 anos) |

| Otimização de processos impulsionada por IA reduzindo tempos de ciclo em ≤20% | +0.8% | Nacional, com adoção antecipada nos principais clusters farmacêuticos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso do PLI Governamental e do Parque de Medicamentos a Granel para a Autossuficiência

Trinta e dois projetos PLI no valor de Rs 4.024 crore estão operacionais, superando o investimento originalmente sancionado e permitindo a síntese doméstica de moléculas críticas como a Penicilina G pela primeira vez em três décadas. Os parques de medicamentos a granel em Gujarat, Himachal Pradesh e Andhra Pradesh fornecem unidades de recuperação de solventes, tratamento de efluentes e utilidades comuns que reduzem os custos operacionais. O novo bloco de Pen-G de 15.000 toneladas por ano da Aurobindo Pharma exemplifica a reviravolta na autossuficiência. A dependência de importações de intermediários críticos está prevista para reduzir à metade assim que os ativos greenfield atingirem a utilização nominal, e o Ministério do Comércio & Indústria estima o investimento privado acumulado no setor farmacêutico em Rs 1,61 lakh-crore desde 2021. Aprovações ambientais mais rápidas e aprovações de janela única encurtam a gestação dos projetos, reforçando o impacto das políticas.

Deslocamento Acelerado de Pedidos dos EUA/UE para a Índia Após a Lei Biosecure

A Lei Biosecure dos EUA de 2024 restringe as aquisições federais de empresas vinculadas a entidades de biotecnologia chinesas, obrigando os originadores a diversificar as cadeias de fornecimento. Os produtores indianos, que já operam mais de 750 sites aprovados pela FDA dos EUA, registraram um aumento de 50% nas solicitações de cotação e auditorias desde o terceiro trimestre de 2024. A paridade de custo por kg favorece a Índia; as cotações de entrega ficam aproximadamente 20% abaixo das médias chinesas para graus de qualidade similares. Os ciclos de transferência de tecnologia regulatória ainda levam de 18 a 24 meses, mas a experiência da Índia com dossiês comprime os prazos em relação aos novos entrantes. À medida que os patrocinadores ocidentais sequenciam as saídas dos fornecedores chineses, os contratos contínuos oferecem aos CDMOs indianos visibilidade de receita de vários anos.

Expansão dos Blocos de IFAs de Alta Potência em Oncologia (Visakhapatnam e Hyderabad)

Os clusters de Visakhapatnam e Hyderabad abrigam suítes de contenção especializadas que lidam com limites de exposição ocupacional abaixo de 1 µg/m³. A Divi's Laboratories adicionou 14.500 m³ de volume de reação em seu campus de Kakinada, investindo Rs 1.200–1.500 crore para atender a cargas citotóxicas e de conjugados anticorpo-fármaco. Telangana agora representa mais de 30% das exportações de IFA da Índia e alinhou Rs 5.260 crore em projetos adicionais para oncologia e injetáveis especializados. As faculdades de formação profissional locais oferecem treinamento de operadores específico para IFAs de alta potência, criando um pool de talentos estável. As sinergias na recuperação de solventes, incineração de resíduos tóxicos e logística de cadeia de frio compartilhada reduzem ainda mais os custos do cluster, tornando a zona um destino preferido para patrocinadores globais que buscam resiliência de fornecimento duplo.

Crescimento das Exportações de CRDMOs Atendendo a Inovadores em Fase I/II

As organizações de pesquisa, desenvolvimento e fabricação contratadas (CRDMOs) estão no caminho de expandir de USD 3–3,5 bilhões em 2025 para USD 22–25 bilhões até 2035. Os patrocinadores terceirizam química medicinal, desenvolvimento de processos e fornecimento clínico para reduzir custos fixos, beneficiando a extensa força de trabalho científica da Índia. A Laurus Labs abriu um centro de P&D com 300 cientistas mais uma ala de fermentação de 120 crore sob seu braço Laurus Bio, adicionando 62 moléculas em desenvolvimento. A aquisição de um hub de P&D francês pela Jubilant Biosys expande as capacidades de conjugados anticorpo-fármaco e acelera a navegação regulatória europeia. Os modelos integrados de "descoberta ao comercial" encurtam os prazos das moléculas e garantem contratos mais estáveis, reforçando o momentum de crescimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo volátil dos KSMs provenientes da China apesar da localização | -1.3% | Nacional, com maior impacto nos fabricantes dependentes de importações | Curto prazo (≤ 2 anos) |

| Lacunas persistentes de conformidade em unidades de IFA de MPMEs (OMS-BPF) | -0.8% | Nacional, concentrado em clusters de fabricação menores | Médio prazo (2-4 anos) |

| Escassez de talentos em downstream de grandes moléculas e contenção | -0.7% | Regional, afetando principalmente os clusters de Hyderabad e Visakhapatnam | Médio prazo (2-4 anos) |

| Aumento das tarifas de energia corroendo margens em plantas da costa oeste | -0.5% | Regional, concentrado nos polos de fabricação de Gujarat e Maharashtra | Curto prazo (≤ 2 anos |

| Fonte: Mordor Intelligence | |||

Custo Volátil dos KSMs Provenientes da China Apesar da Localização

Mesmo com o aumento da capacidade doméstica, a Índia importou IFAs no valor de Rs 377 bilhões no ano fiscal de 2024, aproximadamente 35% da demanda total. Um aumento repentino de 15–20% nos insumos de fermentação no início de 2025 comprimiu as margens operacionais que os analistas esperavam que subissem para 12–14%. As grandes corporações se protegem por meio de contratos multirregionais e blocos de intermediários cativos; as MPMEs, sem escala, encerram a produção ou adiam as atualizações de capacidade, perturbando as cadeias de fornecimento. Os atrasos no comissionamento completo dos parques PLI significam que a dependência persistirá até 2026, mantendo os custos de insumos voláteis.

Lacunas Persistentes de Conformidade em Unidades de IFA de MPMEs (OMS-BPF)

As cartas de advertência da FDA dos EUA em 2024–25 destacam falhas de integridade de dados e riscos de contaminação em instalações menores. Os déficits de qualificação da força de trabalho agravam o não cumprimento; a Corporação Nacional de Desenvolvimento de Habilidades aponta o controle de qualidade analítico como uma escassez crônica. Uma extensão governamental move o prazo de BPF do Cronograma M para MPMEs para dezembro de 2025, proporcionando espaço para reparos de infraestrutura. No entanto, a implementação rígida da matriz ICH Q12 exigirá dados de verificação de processo contínuo e registros de gestão de risco de qualidade, aumentando os custos de conformidade. As plantas não atualizadas correm o risco de exclusão do mercado, impulsionando a consolidação ou vendas estratégicas de ativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: A Terceirização Acelera a Mudança na Fabricação

Os fornecedores merchant atualmente contribuem com menos de 39% da produção, mas registrarão um CAGR de 9,42% à medida que os originadores desinvestem blocos de síntese legados em favor de modelos de custo variável. O mercado de IFA da Índia se beneficia quando os CDMOs assumem a manutenção de dossiês regulatórios, lotes de validação e auditorias periódicas de sites, liberando capital dos patrocinadores para lançamentos de biológicos e terapêuticas digitais. Cada vez mais, os inovadores agrupam química em estágio inicial, toxicologia e fornecimento de Fase I sob contratos de fornecedor único que recompensam CDMOs de escala com capacidades de ponta a ponta. A fabricação cativa permanece viável para estatinas de alto volume ou metformina, onde as economias de planta única superam os custos de transação. No entanto, mandatos ambientais mais rígidos e tarifas de utilidades inflacionárias inclinam o custo total de propriedade em direção aos operadores merchant. A expansão de USD 80 milhões em injetáveis estéreis da Piramal Pharma Solutions em Kentucky sublinha a escalabilidade das plataformas terceirizadas para atender à demanda global.

Os benefícios de segunda ordem incluem janelas flexíveis de transferência de tecnologia, que ajudam os patrocinadores a escalonar as ondas de lançamento entre geografias, suavizando assim a utilização nos sites merchant. O mercado de IFA da Índia também observa uma integração retroativa mais profunda entre os principais CDMOs; os parques de reatores agora se co-localizam com recuperação de solventes e incineração de efluentes para agilizar as auditorias de saúde, segurança e meio ambiente. Por outro lado, as plantas cativas lidam com riscos latentes de contaminação ligados à complexidade do mix de produtos, exigindo maior quadro de controle de qualidade e maior custo por lote.

Por Tipo de Síntese: IFAs Biotecnológicos Impulsionam o Crescimento de Próxima Geração

A química sintética ainda ancora 72,80% da receita de 2025 devido à menor intensidade de capital e ao precedente regulatório bem estabelecido. No entanto, os IFAs biotecnológicos, registrando um CAGR de 9,18%, capturarão valor incremental à medida que anticorpos monoclonais, hormônios recombinantes e vetores de mRNA atingem ensaios em estágio avançado. Os skids de fabricação contínua e os cristalizadores de alto rendimento comprimem os ciclos de lotes sintéticos, enquanto os reatores de fermentação adotam sensores de metabólitos em tempo real para aumentar os títulos. O bloco de fermentação adicional de 120 crore da Laurus Bio visa intermediários de aminoácidos e enzimas demandados pelos pipelines de biológicos.

A complexidade regulatória permanece maior para os IFAs biotecnológicos, exigindo etapas validadas de eliminação viral e plataformas avançadas de caracterização. No entanto, os prêmios de preço de 3–5 × em relação aos ativos sintéticos compensam o capex adicional. O mercado de IFA da Índia diversifica o risco à medida que os fabricantes híbridos aproveitam as linhas de pequenas moléculas existentes para amortecer a volatilidade da expansão biotecnológica. Enquanto isso, os produtores sintéticos buscam catalisadores verdes e tecnologia de micro-reatores para manter a liderança de custos.

Por Tipo de Medicamento: A Inovação em Biossimilares Reformula o Mix de Portfólio

Os genéricos dominam o volume, pois a Índia fornece 40% das doses acabadas globais, contando com um portfólio robusto de estatinas legadas, inibidores de bomba de prótons e antirretrovirais. No entanto, uma iminente onda de expiração de patentes de USD 63,7 bilhões entre 2025 e 2029 desbloqueia IFAs biossimilares com potencial de margem superior. Os programas de IFA branded, embora menores, permitem que as empresas capturem rendas de gestão do ciclo de vida por meio de tamanhos de partículas diferenciados, controle de polimorfos e combinações de doses fixas. A clareza regulatória sob a BPCIA dos EUA e as diretrizes de biossimilares da EMA acelera os arquivamentos de dossiês, impulsionando acordos de codesenvolvimento entre casas de síntese indianas e startups de biotecnologia ocidentais.

O reequilíbrio do portfólio reduz a exposição à erosão de preços de genéricos, estabilizando o EBITDA mesmo quando os mercados de licitação comprimem as margens. O mercado de IFA da Índia, portanto, se desloca em direção a um modelo de receita trimodal: genéricos de alto volume, híbridos branded de médio porte e biossimilares de baixo volume e alto valor. As empresas que dominam os três estão em posição de amortecer as oscilações cíclicas em qualquer categoria individual.

Por Área Terapêutica: IFAs de Oncologia Capturam Crescimento Premium

O segmento cardiovascular reteve 23,20% do faturamento de 2025 devido à prevalência de doenças crônicas, mas os IFAs de oncologia registram um CAGR de 8,55% até 2031 com base na demanda por terapias direcionadas e cargas citotóxicas. Os isoladores de IFAs de alta potência e os sistemas de carregamento automatizados limitam a exposição do pessoal, atendendo aos padrões globais de saúde ocupacional. O agrupamento de investimentos em torno de Andhra Pradesh e Telangana não apenas reduz a duplicação da cadeia de fornecimento, mas também facilita o agendamento de contêineres de importação para substâncias de alto risco. Os IFAs anti-infecciosos permanecem um item básico, mas enfrentam compressão de margens sob iniciativas de gestão de antibióticos. As moléculas de SNC e respiratórias recebem atenção renovada à medida que as necessidades de terapia para saúde mental e pós-COVID se ampliam.

A disciplina de preços é mais forte em oncologia; os contratos frequentemente incluem compromissos de volume e escalonadores de preços vinculados à inflação. Por outro lado, os genéricos cardiovasculares disputam licitações de compras hospitalares por meio de lances de menor custo, intensificando a comoditização. O mercado de IFA da Índia se beneficia quando os players equilibram um volume de base elevado de moléculas de cuidados crônicos com contribuições de alta margem de lançamentos de oncologia.

Por Uso Final: O Crescimento dos CDMOs Transforma os Modelos de Serviço

As empresas farmacêuticas e biofarmacêuticas adquirem diretamente 75,82% dos IFAs, mas os CDMOs/CMOs registram uma taxa de crescimento de 8,44% à medida que os patrocinadores priorizam estruturas de custo variável. As casas de formulação domésticas abastecem os esquemas Jan Aushadhi e Ayushman Bharat, ancorando volumes estáveis. Os formuladores orientados à exportação buscam aprovações de ANDA, impulsionando ainda mais os requisitos de conformidade e rastreabilidade de volta aos fornecedores de IFA. Os players de CRDMO agrupam descoberta, CMC, arquivamento de IND e fornecimento clínico, garantindo a continuidade da química à clínica. Essa estabilidade é evidente nos acordos de "parceiro preferencial" de múltiplos programas assinados em 2024–25, frequentemente abrangendo cinco anos de vigência e cláusulas de opção para fornecimento comercial.

A dinâmica do uso final influencia a alocação de ativos: laboratórios de quilo GMP para campanhas em estágio inicial contrastam com reatores de múltiplas toneladas para genéricos crônicos. O mercado de IFA da Índia, portanto, testemunha padrões de capex bimodais, com CDMOs erguendo suítes flexíveis e multiproduto, enquanto as plantas cativas investem em linhas contínuas de alto rendimento para produtos básicos sem patente.

Por Potência: As Capacidades de IFAs de Alta Potência Impulsionam a Especialização

Os ativos de baixa/média potência entregam escala, mas margem limitada; as moléculas de alta potência, embora representem apenas 14,10% do volume, comandam prêmios de preço superiores a 5 × os IFAs padrão. O novo site de Kakinada da Divi's ilustra as necessidades de capital — HVAC dedicado, robótica e sistemas de neutralização de resíduos — mas também garante pactos de fornecimento de oncologia de longo prazo com a Big Pharma. As pequenas empresas têm dificuldade em financiar tal infraestrutura, abrindo alvos de aquisição para players de escala. As auditorias regulatórias impõem revalidações frequentes do sistema de contenção, erguendo uma barreira operacional que entrincheira os incumbentes.

Os formuladores downstream preferem cada vez mais o fornecimento de IFA de alta potência e acabamento de enchimento de fonte única, amplificando os prêmios de integração. O mercado de IFA da Índia, portanto, recompensa aqueles que combinam blocos de IFAs de alta potência com linhas de injetáveis estéreis, minimizando os riscos de transferência entre sites.

Análise Geográfica

A Índia exportou IFAs com a América do Norte absorvendo pouco mais de um terço do total. Os EUA permanecem o maior cliente, dada a alinhamento com os arquivamentos da FDA e a competitividade de custos. Os compradores europeus aceleraram os programas de qualificação de fornecedores em 2024-25, impulsionados pelo desacoplamento estratégico da China e apoiados pelo reconhecimento da rota de confiança da EMA das inspeções da CDSCO. As tarifas propostas pelos EUA de 25% sobre as importações indianas introduzem riscos de aumento de preços, mas as isenções de medicamentos essenciais e a estabilidade da cadeia de fornecimento atenuam os impactos de volume a longo prazo.

Domesticamente, o corredor Visakhapatnam-Kakinada de Andhra Pradesh se concentra em beta-lactâmicos e IFAs de alta potência após a implantação de múltiplas plantas da Aurobindo. O Genome Valley de Telangana e a futura Green Pharma City integram campi de pesquisa, incubadoras e hubs de logística, prometendo 500.000 novos empregos em uma plataforma de USD 2 bilhões. Gujarat aproveita sua base petroquímica para fornecimento de solventes e conectividade portuária, abrigando numerosos beneficiários de subsídios PLI. Himachal Pradesh oferece energia concessionada e incentivos fiscais, atraindo linhas de IFA de hormônios e vitaminas.

Além dos mercados regulados, a África e a América Latina registram crescimento de importações de dois dígitos, auxiliados pela pré-qualificação da OMS de fornecedores indianos para programas financiados por doadores. Os pactos comerciais bilaterais destacados nos fóruns do G20 e dos BRICS agilizam o desembaraço aduaneiro, aumentando a velocidade de chegada ao mercado de antimaláricos e antivirais. O aumento dos gastos com saúde da classe média em crescimento na Indonésia, no Egito e no Brasil diversifica ainda mais o mix de receitas do mercado de IFA da Índia, reduzindo a superexposição a qualquer geografia única. A resiliência da cadeia de fornecimento sustenta a estratégia geográfica. Os clusters costeiros estabelecem pátios de contêineres dedicados e câmaras frias compatíveis com materiais perigosos que encurtam o tempo de permanência no porto e reduzem as demurrage. Os clusters do interior priorizam ramais ferroviários e depósitos de contêineres do interior. A integração das notas de transporte eletrônico do GST com pilotos de blockchain melhora a rastreabilidade de ponta a ponta, satisfazendo os requisitos de auditoria no exterior.

Cenário Competitivo

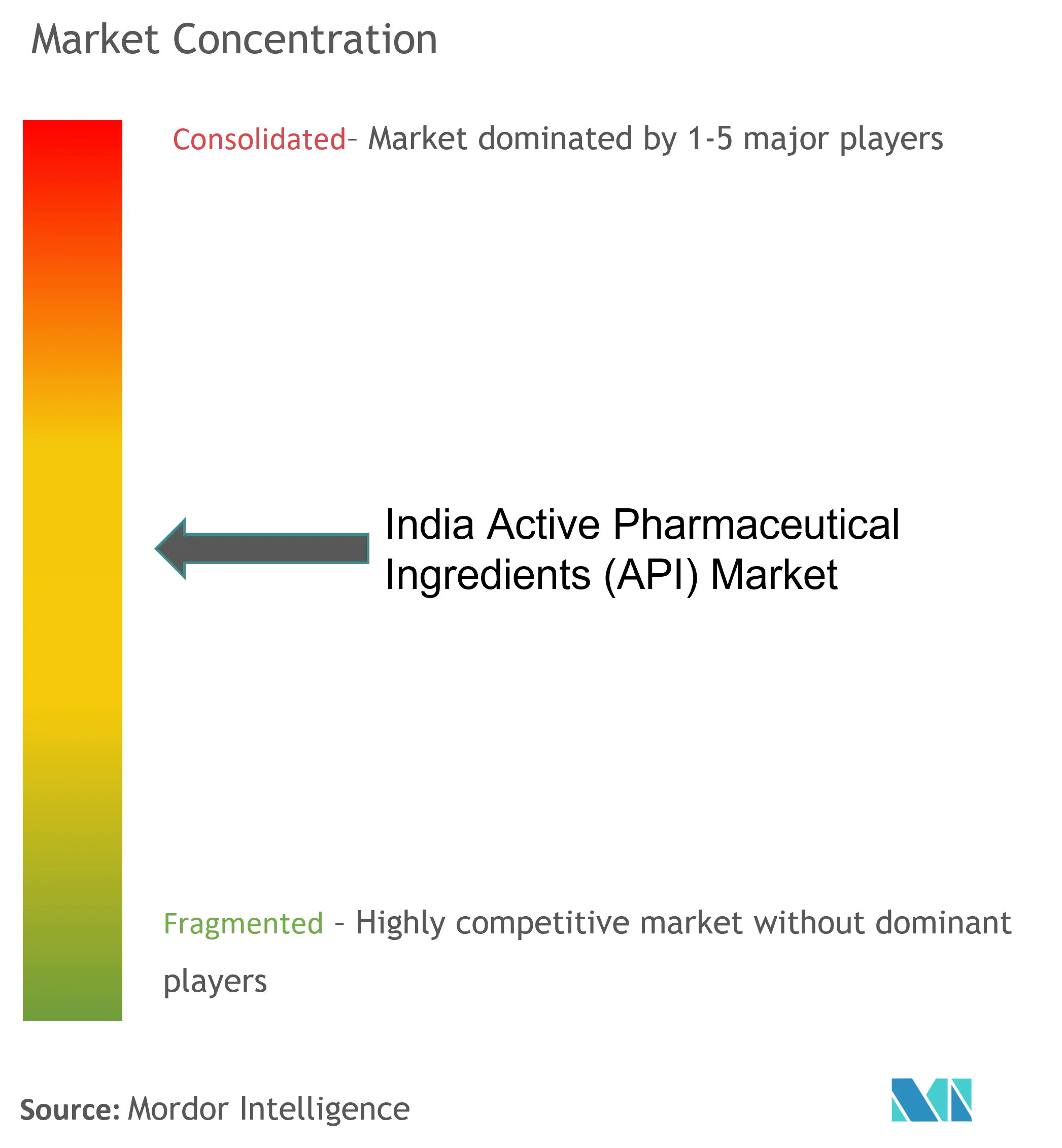

O mercado de IFA da Índia é moderadamente fragmentado; os cinco maiores produtores controlam cerca de metade da receita, enquanto centenas de MPMEs atendem a fluxos de commodities. Essa configuração resulta em uma pontuação de concentração de 6. As empresas maiores, impulsionadas por um fluxo de caixa mais forte, canalizam investimentos em reatores contínuos, análises impulsionadas por IA e suítes de IFAs de alta potência. A Divi's Laboratories, por exemplo, elevou a capacidade total de reatores acima de 14.500 m³, solidificando sua posição em moléculas complexas. A Aurobindo Pharma concluiu quatro novas plantas, incluindo um bloco de Pen-G verticalmente integrado, para garantir a segurança das matérias-primas.

Os movimentos estratégicos em 2024-25 iluminam as tendências de consolidação. A aquisição de um centro de P&D francês pela Jubilant Biosys estende a cobertura de modalidades para ADCs e biológicos, enquanto a planta de injetáveis de Rs 400 crore da Vivek Pharma amplia a exposição terapêutica de alto crescimento. A expansão nos EUA da Piramal Pharma Solutions aproveita a proximidade com patrocinadores que buscam fornecimento duplo pós-Biosecure.

A adoção de tecnologia impulsiona a diferenciação. As plantas que implantam espectroscopia inline e gêmeos digitais relatam melhorias no rendimento de primeira passagem, consolidando a fidelidade do cliente. As patentes registradas em torno de processos de química verde e fotoquímica de fluxo sugerem uma mudança em direção a vantagens competitivas sustentáveis. A conformidade permanece um porteiro; os Relatórios de Inspeção de Estabelecimento da FDA com status de ação voluntária indicada conferem credibilidade, permitindo preços premium. Aqueles que não cumprirem as revisões do Cronograma M enfrentam drenagem de capital ou aquisição por players de escala, acelerando a consolidação.

Os cenários de propriedade intelectual e regulatório moldam ainda mais a rivalidade. As empresas que possuem DMFs em rotas sintéticas de múltiplas gerações garantem negócios legados. Enquanto isso, os fornecedores que investem em instalações contínuas modulares podem reconfigurar as linhas rapidamente, capturando pedidos de curto prazo. O setor de IFA da Índia, portanto, equilibra liderança de custos com especialização, e os próximos anos provavelmente testemunharão fusões voltadas para a expansão de domínio e o agrupamento de conformidade.

Líderes do Setor de Ingredientes Farmacêuticos Ativos (IFA) da Índia

Aurobindo Pharma

Lupin Ltd

Viatris Inc.

Sun Pharmaceutical Industries Ltd

Teva Pharmaceutical Industries Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2022: O negócio de Soluções Farmacêuticas da Piramal Pharma Limited, uma importante Organização de Desenvolvimento e Fabricação Contratada (CDMO), lançou uma nova planta de ingrediente farmacêutico ativo (IFA) no site da empresa em Aurora, Ontário.

- Março de 2022: A Índia iniciou a fabricação local de 35 ingredientes farmacêuticos ativos, para os quais o país era 90% dependente das atividades de importação da China, sob o esquema de incentivos vinculados à produção (PLI).

Escopo do Relatório do Mercado de Ingredientes Farmacêuticos Ativos (IFA) da Índia

Um ingrediente farmacêutico ativo (IFA) é a parte de qualquer medicamento que produz seus efeitos. Alguns medicamentos, como as terapias combinadas, têm múltiplos ingredientes ativos para tratar diferentes sintomas ou agir de diferentes maneiras. Eles são produzidos por meio de processos industriais altamente tecnológicos, tanto durante a fase de pesquisa e desenvolvimento quanto na fase de produção comercial.

O Mercado de Ingredientes Farmacêuticos Ativos (IFA) da Índia é Segmentado por Modelo de Negócio (IFA Cativo e IFA Merchant), Tipo de Síntese (Sintético e Biotecnológico), Tipo de Medicamento (Genérico e Branded) e Aplicação (Cardiologia, Oncologia, Pneumologia, Neurologia, Ortopedia, Oftalmologia e Outras Aplicações). O relatório oferece o valor (em bilhões de USD) para os segmentos acima.

| IFA Cativo |

| IFA Merchant / Contrato |

| IFA Sintético |

| IFA Biotecnológico |

| Pequena Molécula |

| Grande Molécula / Biológico |

| IFA de Alta Potência |

| IFA de Baixa/Média Potência |

| Oncologia |

| Cardiovascular |

| Doenças Infecciosas |

| Distúrbios Metabólicos |

| SNC e Neurologia |

| Respiratório |

| Outros |

| Empresas Farmacêuticas e Biofarmacêuticas |

| CDMOs / CMOs |

| CROs e Academia |

| Formuladores Orientados à Exportação |

| CRDMOs / CDMOs |

| Por Modelo de Negócio | IFA Cativo |

| IFA Merchant / Contrato | |

| Por Tipo de Síntese | IFA Sintético |

| IFA Biotecnológico | |

| Por Tamanho de Molécula | Pequena Molécula |

| Grande Molécula / Biológico | |

| Por Potência | IFA de Alta Potência |

| IFA de Baixa/Média Potência | |

| Por Área Terapêutica | Oncologia |

| Cardiovascular | |

| Doenças Infecciosas | |

| Distúrbios Metabólicos | |

| SNC e Neurologia | |

| Respiratório | |

| Outros | |

| Por Usuário Final | Empresas Farmacêuticas e Biofarmacêuticas |

| CDMOs / CMOs | |

| CROs e Academia | |

| Formuladores Orientados à Exportação | |

| CRDMOs / CDMOs |

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Ingredientes Farmacêuticos Ativos (IFA) da Índia?

O tamanho do Mercado de Ingredientes Farmacêuticos Ativos (IFA) da Índia deverá atingir USD 15,28 bilhões em 2026 e crescer a um CAGR de 7,74% para atingir USD 22,18 bilhões até 2031.

Qual é o tamanho atual do Mercado de Ingredientes Farmacêuticos Ativos (IFA) da Índia?

Em 2026, o tamanho do Mercado de Ingredientes Farmacêuticos Ativos (IFA) da Índia deverá atingir USD 15,28 bilhões.

Quem são os principais players do Mercado de Ingredientes Farmacêuticos Ativos (IFA) da Índia?

Aurobindo Pharma, Lupin Ltd, Viatris Inc., Sun Pharmaceutical Industries Ltd e Teva Pharmaceutical Industries Ltd são as principais empresas que operam no Mercado de Ingredientes Farmacêuticos Ativos (IFA) da Índia.

Quais anos este relatório do Mercado de Ingredientes Farmacêuticos Ativos (IFA) da Índia abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Ingredientes Farmacêuticos Ativos (IFA) da Índia foi estimado em USD 14,18 bilhões. O relatório abrange o tamanho histórico do Mercado de Ingredientes Farmacêuticos Ativos (IFA) da Índia para os anos: 2019, 2020, 2021, 2022, 2023, 2024 e 2025. O relatório também prevê o tamanho do Mercado de Ingredientes Farmacêuticos Ativos (IFA) da Índia para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: