Tamanho e Participação do Mercado Indiano de AYUSH e Medicina Alternativa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

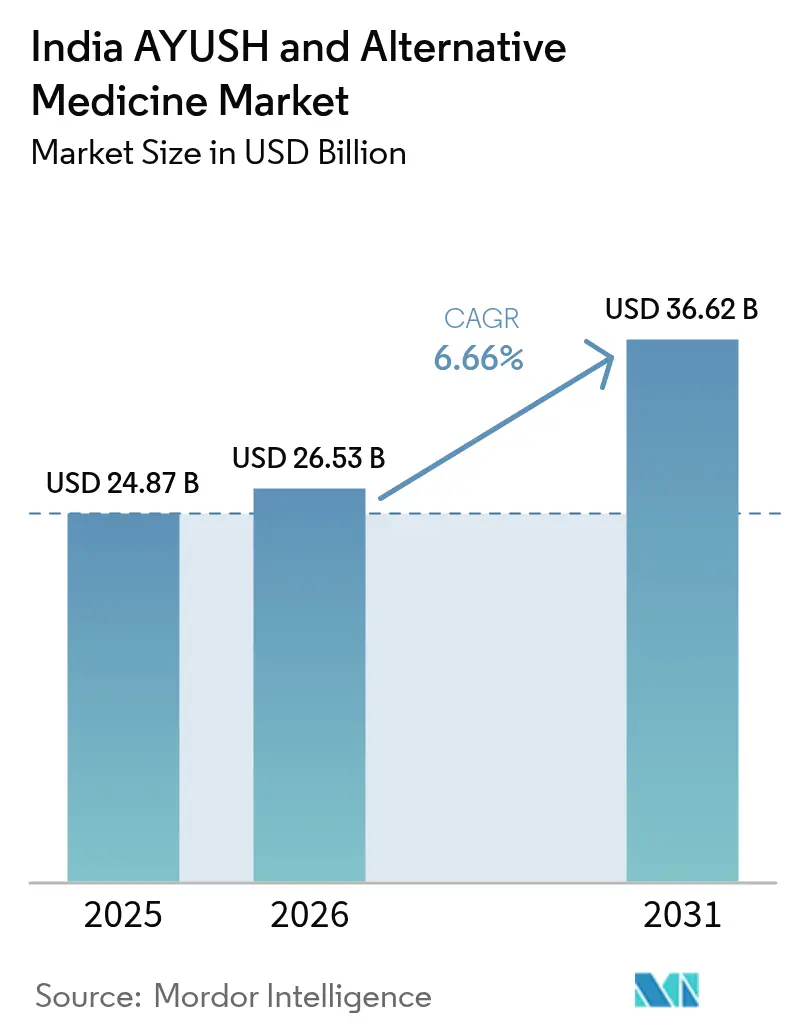

| Tamanho do mercado no ano base (2025) | 24.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 26.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.66% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Indiano de AYUSH e Medicina Alternativa por Mordor Intelligence

Espera-se que o tamanho do mercado indiano de AYUSH e Medicina Alternativa cresça de USD 24,87 bilhões em 2025 para USD 26,53 bilhões em 2026, com previsão de atingir USD 36,62 bilhões até 2031 a um CAGR de 6,66% no período 2026-2031. O crescimento moderado de dígito único reflete o rápido alinhamento do setor com os modernos marcos de seguros, incentivos à produção e canais de distribuição digital. Diretivas governamentais que tornam obrigatória a cobertura de AYUSH em todos os planos de saúde varejistas e públicos eliminam a barreira de acessibilidade para quase 400 milhões de potenciais segurados, enquanto um esquema de Incentivo Vinculado à Produção (PLI) de USD 288 milhões garante o abastecimento de ervas e estabiliza os preços. A credibilidade global aumenta após a Organização Mundial da Saúde (OMS) ter inaugurado seu Centro Global de Medicina Tradicional (GCTM) em Jamnagar, posicionando a Índia como um polo científico para terapias tradicionais validadas. Simultaneamente, a penetração do comércio eletrônico ultrapassou 25% das vendas do setor em 2024, catalisando a concorrência direta ao consumidor, autenticação de produtos por QR e personalização de dosagens habilitada por IA. Empresas com plantas conformes às BPF (Boas Práticas de Fabricação) aproveitam essas mudanças para capturar a demanda premium, mas o mercado permanece fragmentado, criando amplo espaço para consolidação e expansão de nicho.

Principais Conclusões do Relatório

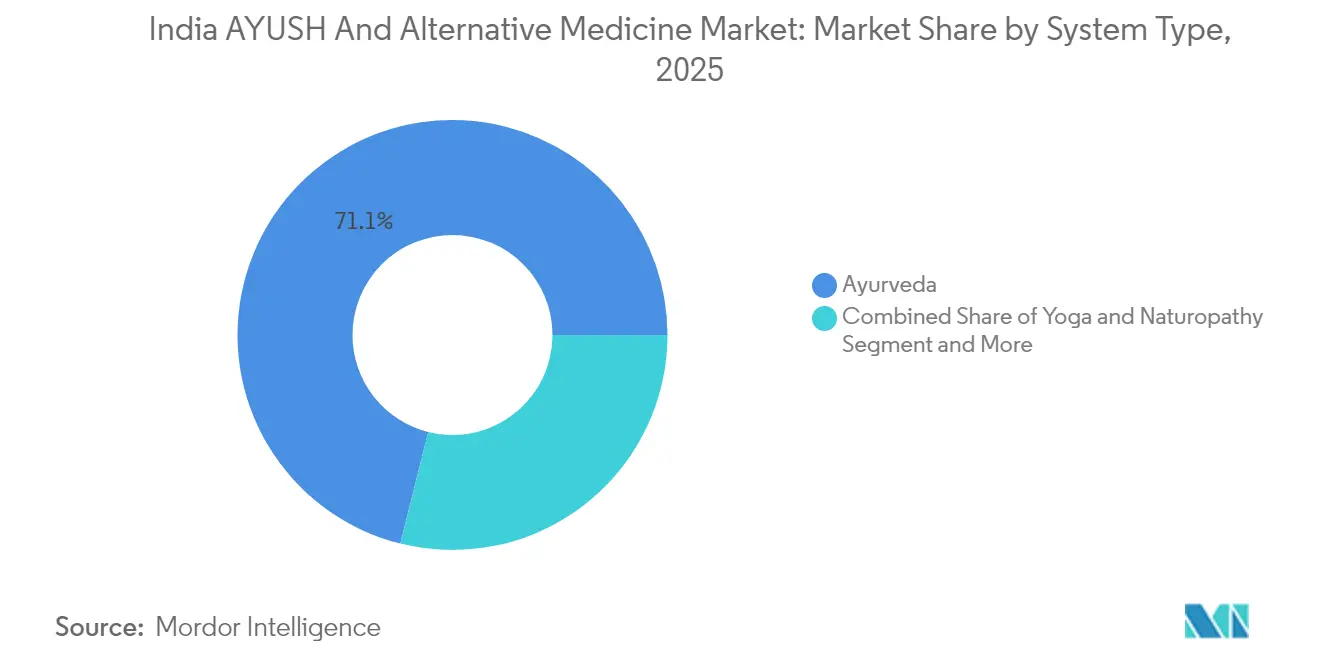

- Por tipo de sistema, Ayurveda liderou com 71,10% de participação de receita em 2025; Yoga e Naturopatia deverá expandir a um CAGR de 14,79% até 2031.

- Por categoria de produto, Medicamentos Clássicos detiveram 37,20% da participação do mercado indiano de AYUSH e Medicina Alternativa em 2025, enquanto Cuidados Pessoais e Cosmecêuticos deverá avançar a um CAGR de 10,63% até 2031.

- Por forma, Comprimidos e Cápsulas responderam por 45,10% do tamanho do mercado indiano de AYUSH e Medicina Alternativa em 2025, enquanto Adesivos e Tópicos registram o CAGR mais rápido de 12,62% até 2031.

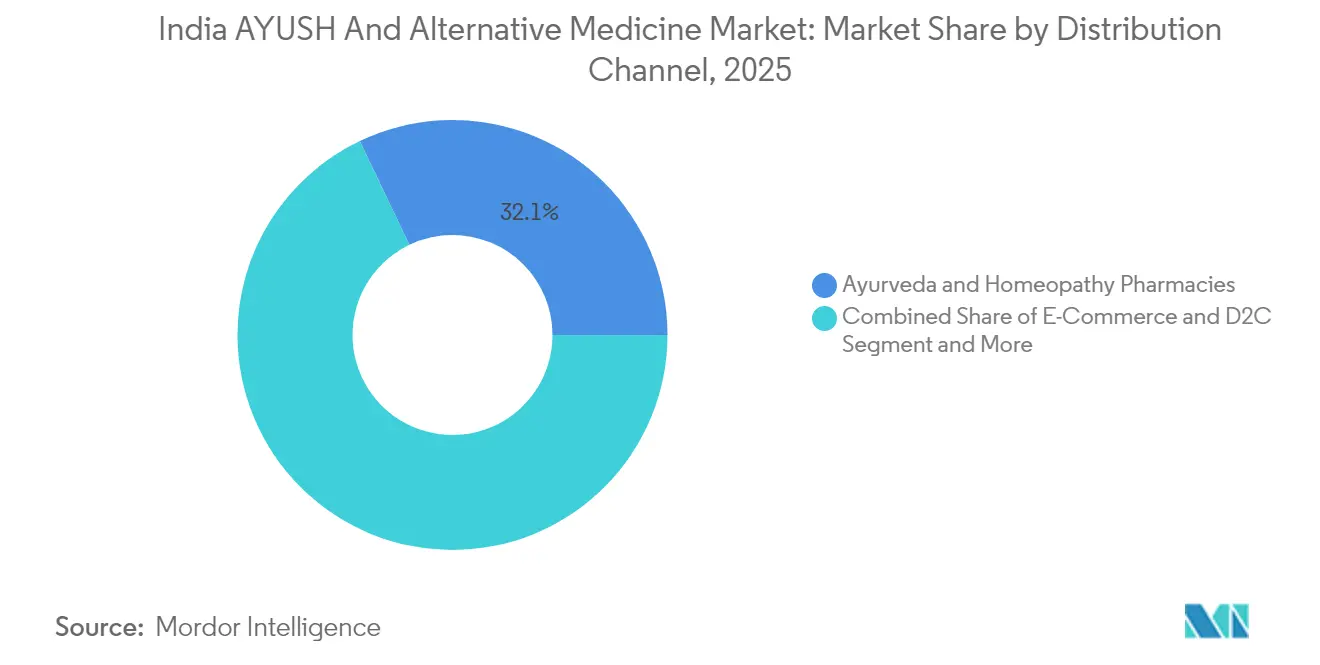

- Por canal de distribuição, as farmácias de Ayurveda e Homeopatia responderam por 32,10% da participação do mercado indiano de AYUSH e Medicina Alternativa em 2025; as plataformas de comércio eletrônico e D2C estão crescendo a um CAGR de 15,68% no mesmo horizonte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Indiano de AYUSH e Medicina Alternativa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandato governamental de seguro para tratamentos AYUSH | +1.8% | Nacional, adoção inicial em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Adoção acelerada de comércio eletrônico e D2C para produtos à base de ervas | +1.2% | Cidades de 1.º e 2.º nível | Médio prazo (2-4 anos) |

| Subsídio PLI para matéria-prima à base de ervas impulsiona o abastecimento doméstico | +0.9% | Estados cultivadores | Longo prazo (≥ 4 anos) |

| Reconhecimento da OMS-GCTM eleva a credibilidade das exportações | +0.7% | Regiões orientadas à exportação | Médio prazo (2-4 anos) |

| Formulações personalizadas de 'Prakriti' habilitadas por IA | +0.6% | Clínicas urbanas habilitadas por tecnologia | Longo prazo (≥ 4 anos) |

| Integração Tele-AYUSH com a rede Ayushman Arogya Mandir | +0.5% | Áreas rurais e semiurbanas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato Governamental de Seguro para Tratamentos AYUSH

A Autoridade Reguladora e de Desenvolvimento de Seguros da Índia determinou, em abril de 2024, que todos os planos de saúde varejistas e públicos reembolsem 170 terapias AYUSH padronizadas, convertendo instantaneamente gastos anteriormente do próprio bolso em benefícios reembolsáveis. O ceticismo atuarial inicial diminuiu após os pilotos em Karnataka e Kerala mostrarem custos médios por episódio 22% menores para diabetes crônica em comparação com os cuidados alopáticos. O reembolso também obriga as clínicas a digitalizar os registros, acelerando o acompanhamento de resultados e as auditorias de qualidade. As redes hospitalares organizadas crescem mais rapidamente sob o novo regime, enquanto os profissionais informais correm para modernizar instalações e documentação para permanecerem credenciados. Como resultado, espera-se que a inclusão de políticas amplie o mercado indiano de AYUSH e Medicina Alternativa em quase metade dentro de dois anos.

Adoção Acelerada de Comércio Eletrônico e D2C para Produtos à Base de Ervas

Os consumidores nativos digitais agora compram churnas clássicos, cosmecêuticos e nutracêuticos OTC em sites de marcas e vitrines de mercado que garantem etiquetas de autenticidade baseadas em QR. Startups de venda direta ao consumidor exploram campanhas de educação em redes sociais e mecanismos de recomendação algorítmica para crescer em toda a Índia sem a necessidade de logística cara de lojas físicas. As marcas estabelecidas, por sua vez, migram para o omnicanal, integrando videochamadas de consulta em clínica e entrega no mesmo dia por meio de armazéns hiper-locais. Embora o alcance digital impulsione as vendas unitárias, também intensifica o escrutínio; as exclusões de mercado aumentam quando os vendedores não passam nas auditorias de testes de lotes em tempo real. Consequentemente, apenas os fabricantes com cadeias de abastecimento transparentes e ciclos de atendimento ao cliente ágeis mantêm avaliações elevadas e vendas recorrentes.

Subsídio PLI para Matéria-Prima à Base de Ervas Impulsionando o Abastecimento Doméstico

O Conselho Nacional de Plantas Medicinais reservou INR 2.400 crore em 2024 para cofinanciar irrigação em estufas, certificação orgânica e mapeamento de fazendas habilitado por GPS para 45 cultivares cobrindo 80.000 hectares em todo o país[1]Conselho Nacional de Plantas Medicinais, "Esquema de Incentivo Vinculado à Produção para Plantas Medicinais," nmpb.nic.in. A dependência de importações de alcaçuz chinês e kutki nepalesa já caiu de 35% em 2023 para 27% em 2025, reduzindo a volatilidade dos preços de insumos em 18%. Os subsídios escalonados favorecem agricultores marginalizados, distribuindo o risco geograficamente e melhorando a resiliência climática. As auditorias obrigatórias de Boas Práticas Agrícolas e de Coleta (BPAC) agora alimentam diretamente os registros de blockchain exigidos pelos principais exportadores, criando uma trilha credível do campo ao frasco que sustenta o crescimento das exportações.

Reconhecimento da OMS-GCTM Eleva a Credibilidade das Exportações

O Centro Global de Medicina Tradicional da OMS, inaugurado em Jamnagar no final de 2024, oferece protocolos laboratoriais globalmente aceitos para segurança, farmacovigilância e eficácia, reduzindo os prazos de aprovação de dossiês na União Europeia e nos Estados Unidos. Após o reconhecimento, as exportações indianas de doses acabadas à base de ervas cresceram 14% em 2025, com cápsulas de ashwagandha e extratos de curcumina de cúrcuma liderando os embarques. A pesquisa translacional conjunta com universidades americanas e japonesas abre caminho para medicamentos botânicos codesenvolvidos elegíveis para revisão acelerada. A credibilidade aprimorada ajuda os resorts premium de Ayurveda em Kerala e Goa a atrair turistas de bem-estar que buscam programas de desintoxicação curados por médicos, reembolsáveis por seguradoras internacionais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Conformidade limitada com BPF entre fabricantes de MSME | -1.1% | Clusters de fabricação tradicionais | Curto prazo (≤ 2 anos) |

| Tetos de precificação de seguros comprimem as margens das clínicas | -0.8% | Clínicas urbanas organizadas | Médio prazo (2-4 anos) |

| Choques de abastecimento por risco climático de ervas brutas | -0.6% | Principais cinturões de cultivo | Curto prazo (≤ 2 anos) |

| Aumento do escrutínio global sobre contaminação por metais pesados | -0.4% | Plantas orientadas à exportação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Limitada com BPF entre Fabricantes de MSME

Aproximadamente 4.200 micro e pequenas unidades ainda não atendem aos limites de BPF da OMS para tratamento de ar, validação em processo e testes de solventes residuais, motivando múltiplas extensões de prazo até março de 2025[2]Controlador Geral de Medicamentos da Índia, "Diretrizes de Conformidade com BPF para Fabricantes de AYUSH," cdsco.gov.in. As atualizações de capital normalmente custam entre USD 60.000 e USD 240.000 por unidade, pressionando o fluxo de caixa em um segmento onde as margens médias de EBITDA rondam 9%. A não conformidade limita o acesso a pedidos de exportação de alta margem e a plataformas de comércio eletrônico que exigem certificados laboratoriais. À medida que as seguradoras e os portais de mercado restringem os cadastros de fornecedores, os players de pequena escala enfrentam atrito ou aquisição por pares maiores em busca de capacidade incremental.

Tetos de Precificação de Seguros Comprimem as Margens das Clínicas

As taxas de reembolso padronizadas no âmbito do Ayushman Bharat limitam os encargos dos prestadores de serviços de panchakarma, kshar sutra e terapia com sanguessugas em níveis 18-25% abaixo das tabelas das clínicas privadas urbanas. As redes multiespecialidades absorvem a pressão sobre as margens por meio da venda cruzada de medicamentos proprietários, retiros de bem-estar e assinaturas de nutracêuticos. As clínicas independentes, no entanto, enfrentam redução de receitas e podem reduzir a escala ou sair das áreas metropolitanas de alto aluguel. Com o tempo, o equilíbrio de mercado deverá favorecer redes de prestação integrada com fluxos diversificados de receitas auxiliares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: Ayurveda Domina Enquanto o Bem-Estar do Yoga Cresce Rapidamente

Ayurveda respondeu por 71,10% do mercado indiano de AYUSH e Medicina Alternativa em 2025, apoiado por 500.000 profissionais registrados e um robusto pipeline educacional de 280 faculdades. Yoga e Naturopatia, atualmente com uma base menor, registra o CAGR mais rápido de 14,79% até 2031, impulsionado por transtornos de estresse no ambiente de trabalho e retiros de bem-estar amplificados pelas redes sociais. A Homeopatia mantém cerca de 14,80% de participação, atraindo casos pediátricos e dérmicos crônicos que preferem esquemas de dosagem suaves. Unani e Siddha, embora nichos, aproveitam a fidelidade regional concentrada e se beneficiam das plataformas de teleconsulta que transcendem as limitações geográficas.

A digitalização borra as fronteiras dos sistemas à medida que clínicas integrativas combinam desintoxicação Ayurveda, respiração Yogue e remédios constitucionais Homeopáticos em uma única assinatura. O reconhecimento por seguros legitima ainda mais as referências cruzadas, ampliando a base de pacientes de cada disciplina. No entanto, a farmacopeia consolidada do Ayurveda e os gastos com P&D em todo o setor garantem sua dominância contínua, mesmo com as modalidades mais recentes ganhando atenção da mídia.

Por Categoria de Produto: Medicamentos Clássicos Lideram, Cosmecêuticos Aceleram

Medicamentos Clássicos contribuíram com 37,20% para o tamanho do mercado indiano de AYUSH e Medicina Alternativa em 2025, ancorados por protocolos de doenças crônicas para dores articulares, problemas gastrointestinais e distúrbios metabólicos. Cuidados Pessoais e Cosmecêuticos superam todos os outros segmentos com um CAGR de 10,63%, impulsionados pela demanda urbana por cremes naturais clareadores de pele, séruns antienvelhecimento e shampoos sem sulfato. Nutracêuticos e Suplementos Alimentares conquistam participação crescente por condições de estilo de vida, como doença hepática gordurosa não alcoólica, enquanto as combinações OTC Proprietárias atendem aos usuários iniciantes de produtos à base de ervas que buscam formatos de comprimidos familiares. A clareza regulatória sob a Autoridade de Normas e Segurança Alimentar da Índia restringe as alegações nos rótulos e aumenta a confiança do consumidor.

As marcas lançam cada vez mais cosmecêuticos como ofertas de entrada, para depois promover linhas terapêuticas após a formação da confiança. Por outro lado, empresas enraizadas em terapêuticos clássicos diversificam-se em SKUs de beleza para suavizar a sazonalidade das receitas. Os investimentos no lado da oferta em nanocemulsão e entrega lipossomal desbloqueiam ativos cosméticos de maior potência, mesclando botânicos tradicionais com a ciência cosmecêutica moderna.

Por Forma: Comprimidos Dominam, Tópicos Mostram Inovação

Comprimidos e Cápsulas representam 45,10% da participação do mercado indiano de AYUSH e Medicina Alternativa em 2025. Estáveis em prateleira e de fácil dosagem, o formato é adequado para doenças crônicas que requerem adesão de meses. Adesivos e Tópicos registram um CAGR de 12,62%, graças a emplastros analgésicos transdérmicos e máscaras faciais de ervas em folha que ressoam com os millennials adeptos de tecnologia. Óleos e Pomadas têm prestígio cultural nos cuidados pós-parto e massagem esportiva, enquanto Sucos, Xaropes e Pós mantêm a fidelidade rural onde os consumidores ainda valorizam os rituais tradicionais de preparo.

O ímpeto de P&D agora se concentra em ativos nanoencapsulados em filmes orais solúveis e comprimidos de duas camadas que liberam em fases ao longo de 12 horas. Os fabricantes que adotam linhas de fabricação contínua alcançam custos por unidade 40% menores e consistência de lote superior, estabelecendo novos parâmetros de qualidade.

Por Canal de Distribuição: A Transformação Digital Remodela o Acesso

As farmácias de Ayurveda e Homeopatia garantiram 32,10% das vendas de 2025, sustentadas por consultas na loja e narrativas de abastecimento credíveis. Os canais de comércio eletrônico e D2C, expandindo-se a um CAGR de 15,68%, capacitam os consumidores a comparar instantaneamente a transparência dos ingredientes e os relatórios de laboratórios terceirizados. As prateleiras do comércio moderno em supermercados introduzem compras por impulso em locais urbanos, enquanto os hospitais integram dispensários internos endossados pelos cirurgiões responsáveis.

Os híbridos físico-digitais emergem como a norma; as marcas exclusivamente online abrem clínicas âncora para terapias experienciais, enquanto as redes de lojas tradicionais lançam modelos de assinatura com reabastecimento automático. A análise de dados dos canais digitais alimenta diretamente a idealização de novos produtos, comprimindo os ciclos de feedback e refinando as iterações de embalagem em semanas, em vez de trimestres.

Análise Geográfica

O norte da Índia lidera a contribuição do valor atual, com Uttar Pradesh e Punjab se beneficiando de implementações proativas de seguros estaduais e grandes bases de profissionais. Os polos ocidentais, notadamente Gujarat e Maharashtra, capturam investimentos em manufatura impulsionados pela proximidade ao campus do GCTM apoiado pela OMS e a uma cadeia de abastecimento farmacêutico madura. Os estados do sul, como Kerala e Karnataka, entrelaçam o turismo médico com os centros clássicos de Panchakarma, atraindo viajantes internacionais que buscam pacotes de desintoxicação agora parcialmente reembolsáveis por seguradoras estrangeiras. Os corredores orientais, incluindo Bengala Ocidental e Odisha, mostram adesão notável por meio de centros governamentais de atenção primária à saúde abastecidos com prescrições AYUSH. Em distritos semiurbanos, a conectividade Tele-AYUSH mitiga a escassez de médicos, criando novos bolsões de demanda. As regiões rurais adotam programas de cultivo de ervas sob o subsídio PLI, estabilizando a renda dos agricultores e ancorando unidades de processamento locais. As metrópoles permanecem o cadinho para cosmecêuticos premium e planos de assinatura personalizados, fornecendo volumes críticos para as lojas digitais.

As regiões montanhosas sensíveis ao clima em Uttarakhand diversificam-se para o cultivo em estufa de Isabgol e açafrão, compensando a volatilidade das culturas dependentes de chuva. O litoral de Andhra Pradesh e Tamil Nadu experimenta Tulsi e Ashwagandha hidropônicos, aproveitando a resiliência à água salobra. Enquanto isso, os exportadores se concentram próximos aos portos de Nhava Sheva e Mundra, otimizando as rotas de cadeia de frio para extratos sensíveis ao calor. Em conjunto, esses contrastes regionais forjam uma matriz de crescimento geograficamente diversificada que protege o mercado indiano de AYUSH e Medicina Alternativa contra choques localizados.

Cenário Competitivo

O setor AYUSH da Índia permanece altamente fragmentado; os 10 maiores fabricantes controlam coletivamente parcelas significativas das vendas domésticas, deixando amplo espaço em branco para especialistas regionais e novos entrantes digitais. Patanjali Ayurved, Dabur India e Himalaya Wellness mantêm vantagens de escala em distribuição e publicidade, mas enfrentam crescente concorrência de disruptores de comércio eletrônico como Kapiva e Guduchi. Esses novos entrantes priorizam a pureza de ingrediente único, o engajamento rápido nas redes sociais e a análise laboratorial transparente para capturar coortes urbanas preocupadas com a saúde.

Os movimentos estratégicos em 2025 incluem a parceria de blockchain da Dabur India para rastreabilidade no nível da fazenda e a aquisição pela Himalaya Wellness de uma participação minoritária em uma startup de formulação por IA. Simultaneamente, as cooperativas regionais em Kerala reúnem capital para instalar instalações de BPF compartilhadas, elevando marcas menores à elegibilidade para exportação. A atividade de propriedade intelectual acelera; o Escritório de Patentes Indiano registrou um aumento de 40% nos depósitos de patentes de Ayurveda e base vegetal em 2024 em comparação com 2023, impulsionado por tecnologias de extração proprietárias.

As alianças transfronteiriças se multiplicam à medida que grupos japoneses de nutracêuticos licenciam blends de adaptógenos de ashwagandha indianos, enquanto redes europeias de spas comercializam óleos herbais de Kerala sob marca própria. A fragmentação persiste, no entanto, porque a confiança do consumidor depende de endossos de profissionais locais e autenticidade de linhagem. Espera-se que a consolidação ocorra principalmente nos segmentos de OTC e cosmecêuticos, onde o poder de marketing supera o papel dos profissionais como guardiões.

Líderes do Setor Indiano de AYUSH e Medicina Alternativa

Himalaya Wellness

Baidyanath

Dabur India

Sydler India

Patanjali Ayurved

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Apollo AyurVAID expandiu-se de hospitais de Ayurveda de precisão para uma linha de produtos proprietária, cobrindo formulações clássicas, remédios OTC e alimentos medicinais voltados para distúrbios de estilo de vida.

- Julho de 2025: Aayush Wellness Limited lançou nacionalmente as Cápsulas Brain Fuel, combinando extratos padronizados de Bacopa monnieri e Shankhpushpi para apoiar a memória e o foco.

Escopo do Relatório do Mercado Indiano de AYUSH e Medicina Alternativa

AYUSH significa a combinação de um sistema alternativo de medicina, anteriormente conhecido como o sistema indiano de medicina. AYUSH inclui Ayurveda, yoga e naturopatia, Unani, Siddha e homeopatia. O objetivo do AYUSH é promover o pluralismo médico e introduzir estratégias para a incorporação dos sistemas indígenas de medicina na corrente principal. Na Índia, ao nível do Governo da União, as atividades de AYUSH são coordenadas pelo Departamento de AYUSH sob o Ministério da Saúde e Bem-Estar Familiar. A maioria dessas práticas médicas originou-se na Índia e em seus países vizinhos e foi adotada na Índia ao longo do tempo. O Setor de AYUSH e Medicina Alternativa na Índia está segmentado por tipo (medicina ayurvédica, medicina à base de ervas, aromaterapia, homeopatia, acupuntura e outros tipos). O relatório oferece valores em milhões de USD para todos os segmentos mencionados acima.

| Ayurveda |

| Homeopatia |

| Unani |

| Siddha |

| Yoga e Naturopatia |

| Medicamentos Clássicos |

| Formulações Proprietárias / OTC |

| Nutracêuticos e Suplementos Alimentares |

| Cuidados Pessoais e Cosmecêuticos |

| Outros |

| Comprimidos / Cápsulas |

| Pós / Churnas |

| Sucos / Xaropes |

| Óleos / Pomadas |

| Adesivos / Tópicos |

| Farmácias de Ayurveda e Homeopatia |

| Comércio Moderno e Supermercados |

| Comércio Eletrônico e D2C |

| Hospitais e Clínicas |

| Outros Canais de Distribuição |

| Por Tipo de Sistema | Ayurveda |

| Homeopatia | |

| Unani | |

| Siddha | |

| Yoga e Naturopatia | |

| Por Categoria de Produto | Medicamentos Clássicos |

| Formulações Proprietárias / OTC | |

| Nutracêuticos e Suplementos Alimentares | |

| Cuidados Pessoais e Cosmecêuticos | |

| Outros | |

| Por Forma | Comprimidos / Cápsulas |

| Pós / Churnas | |

| Sucos / Xaropes | |

| Óleos / Pomadas | |

| Adesivos / Tópicos | |

| Por Canal de Distribuição | Farmácias de Ayurveda e Homeopatia |

| Comércio Moderno e Supermercados | |

| Comércio Eletrônico e D2C | |

| Hospitais e Clínicas | |

| Outros Canais de Distribuição |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado indiano de AYUSH e Medicina Alternativa até 2031?

Espera-se que o setor atinja USD 36,62 bilhões até 2031 com um CAGR de 6,66%.

Qual sistema domina a receita do setor atualmente?

Ayurveda lidera com uma participação de 71,10% das vendas de 2025.

Qual categoria de produto está se expandindo mais rapidamente?

Cuidados Pessoais e Cosmecêuticos estão crescendo a um CAGR de 10,63% até 2031.

Como o comércio eletrônico está moldando a distribuição?

As plataformas online e D2C, crescendo a um CAGR de 15,68%, agora compõem um quarto do total das vendas do setor.

Qual mudança de política ampliou o acesso a seguros?

Em abril de 2024, a Autoridade Reguladora e de Desenvolvimento de Seguros exigiu que todos os planos de saúde reembolsassem 170 procedimentos AYUSH.

Por que o OMS-GCTM é significativo para as exportações?

Os protocolos globais de segurança e eficácia do centro agilizam as aprovações regulatórias no exterior, impulsionando o momentum das exportações.

Página atualizada pela última vez em: