Tamanho e Participação do Mercado de Sistemas de Trabalho Colaborativo Humano-IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

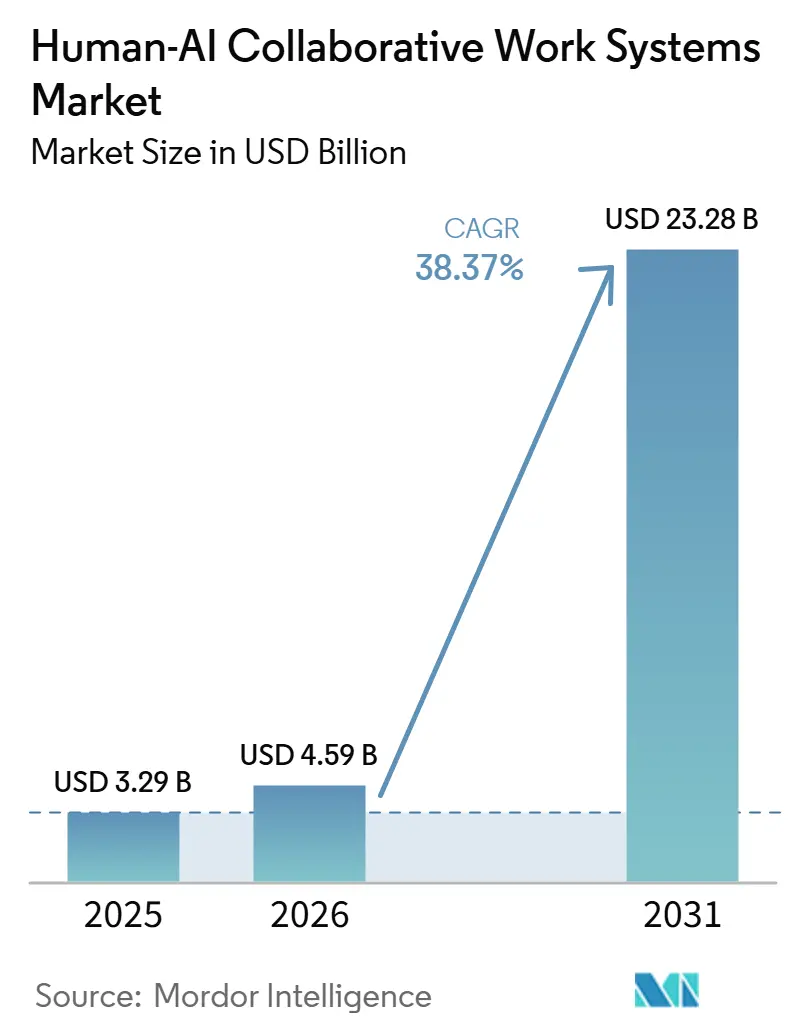

| Tamanho do Mercado (2026) | 4.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 38.37% CAGR |

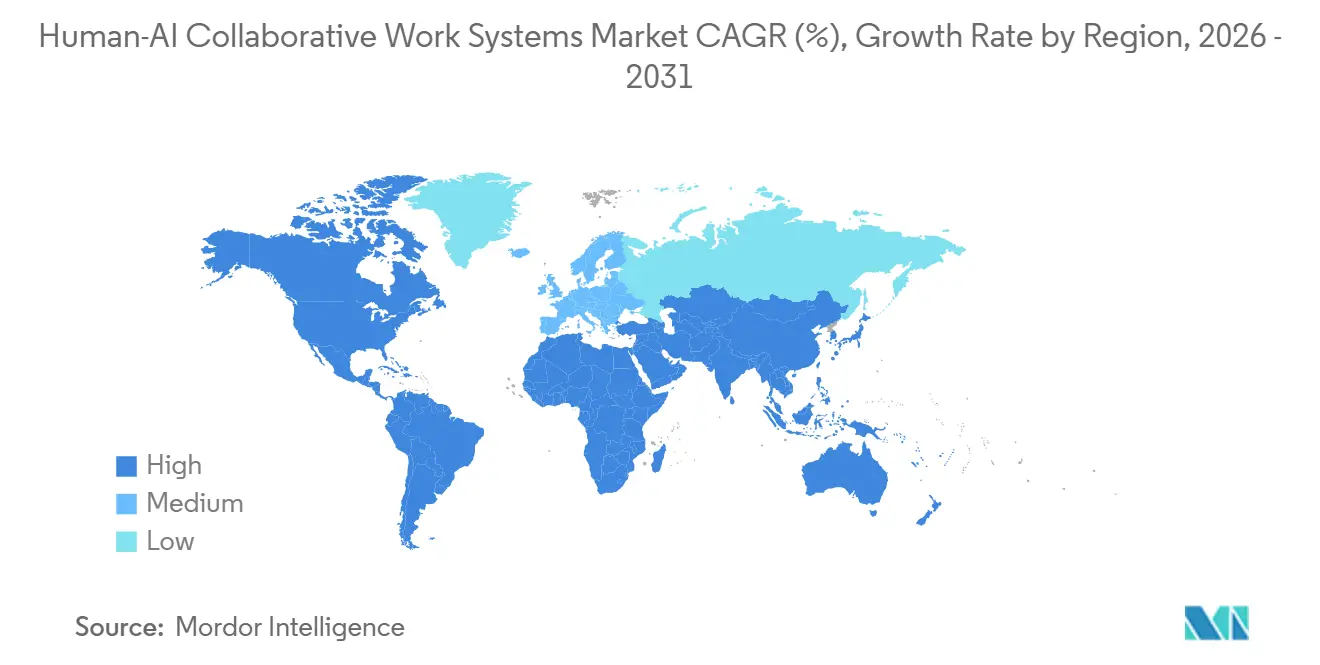

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

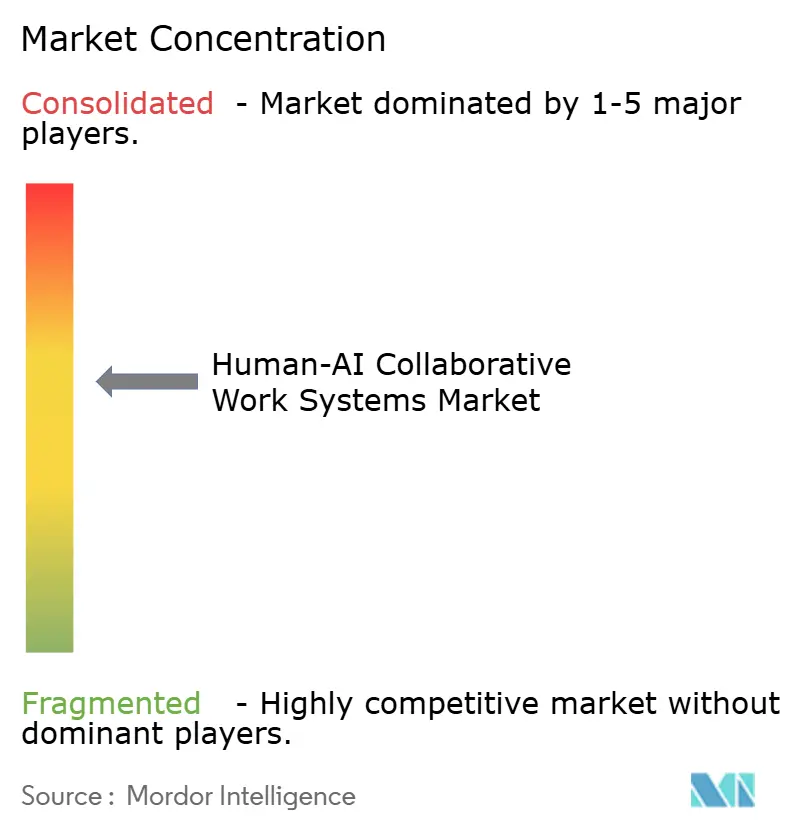

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Trabalho Colaborativo Humano-IA por Mordor Intelligence

O tamanho do mercado de sistemas de trabalho colaborativo humano-IA está projetado em USD 3,29 bilhões em 2025, USD 4,59 bilhões em 2026, e deve atingir USD 23,28 bilhões até 2031, crescendo a um CAGR de 38,37% de 2026 a 2031. A acelerada adoção empresarial de IA generativa agêntica, a normalização do trabalho híbrido e a expansão de ferramentas de baixo código estão encurtando os ciclos de prova de conceito e movendo projetos piloto para produção em escala. As implantações iniciais da Microsoft, IBM e Salesforce demonstraram ganhos de produtividade mensuráveis, embora a penetração permaneça baixa em relação às suas bases instaladas totais. Os fornecedores estão agora priorizando capacidades de modelos multimodais, inferência de borda e kits de ferramentas de governança específicos do setor para atender aos requisitos de latência, conformidade e explicabilidade das organizações. A concorrência está se intensificando à medida que os hiperescaladores incorporam IA em suítes de produtividade, enquanto os especialistas em automação de processos robóticos convergem para interfaces conversacionais para proteger sua participação contra os incumbentes de fluxo de trabalho.

Principais Conclusões do Relatório

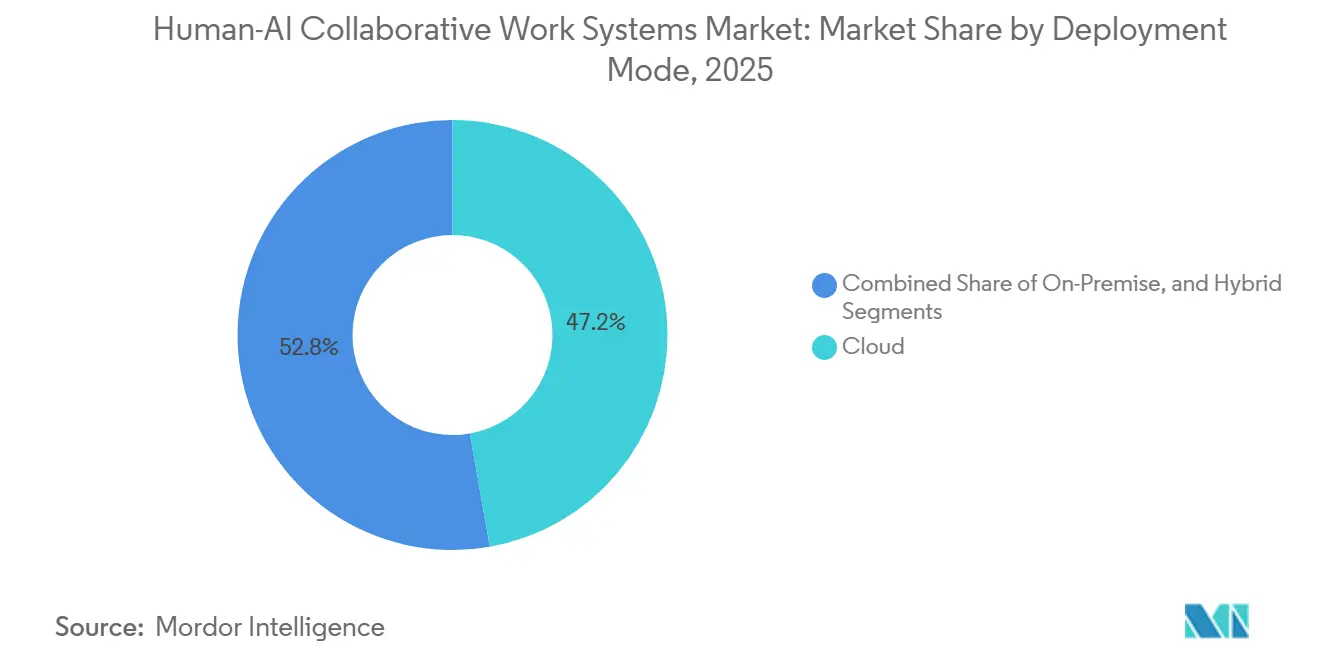

- Por modo de implantação, as configurações em nuvem lideraram com 47,22% de participação de receita em 2025; as arquiteturas híbridas têm previsão de expansão a um CAGR de 38,97% até 2031.

- Por tamanho de organização, as grandes empresas responderam por 58,19% da participação do mercado de sistemas de trabalho colaborativo humano-IA em 2025, enquanto as pequenas e médias empresas têm projeção de crescimento a um CAGR de 38,77% no período 2026-2031.

- Por componente, o software deteve 63,49% da participação do tamanho do mercado de sistemas de trabalho colaborativo humano-IA em 2025, e os serviços estão avançando a um CAGR de 40,37% até 2031.

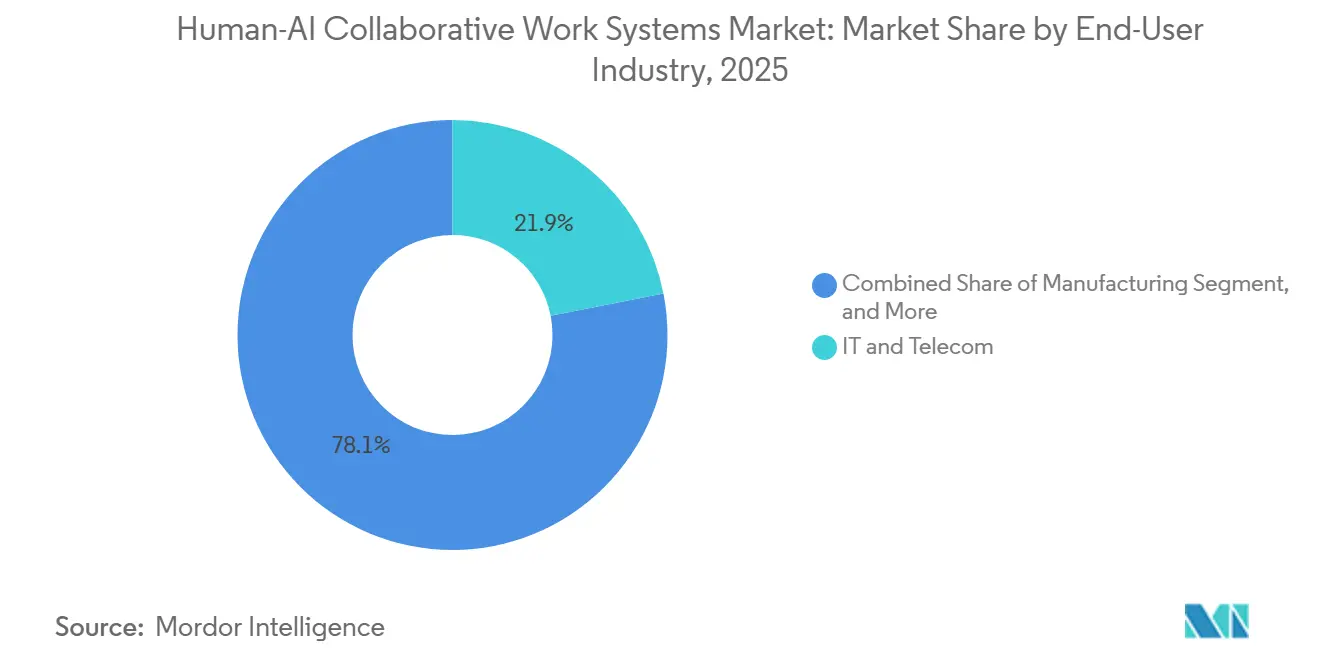

- Por setor do usuário final, TI e telecomunicações capturam 21,91% dos gastos em 2025; saúde e ciências da vida está posicionada para crescer a um CAGR de 38,91% até 2031.

- Por geografia, a América do Norte comandou 34,57% da receita em 2025, enquanto a Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 39,57% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Trabalho Colaborativo Humano-IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Empresarial Crescente de Assistentes de IA Generativa | +12.5% | Global, concentração inicial na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Avanços em Grandes Modelos de Linguagem Multimodais que Aprimoram a Colaboração | +9.8% | Global, liderança em P&D nos Estados Unidos, China e Reino Unido | Médio prazo (2-4 anos) |

| Demanda Crescente por Plataformas de Orquestração de Trabalho Híbrido | +7.2% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de Robôs de Automação de Processos Robóticos com Agentes Conversacionais | +6.4% | Global, manufatura na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Disponibilidade de Ferramentas de Desenvolvimento de IA de Baixo Código e Sem Código | +5.9% | Global, adoção por PMEs forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescentes Mandatos de Conformidade para Auditabilidade e Transparência de IA | +4.1% | Europa, Estados Unidos, China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Empresarial Crescente de Assistentes de IA Generativa

As organizações estão incorporando assistentes diretamente nos fluxos de trabalho de tomada de decisão, em vez de tratá-los como complementos de produtividade separados. A Microsoft divulgou que mais de 65.000 empresas consumiram o Azure OpenAI Service até o final de 2025, quase quadruplicando sua contagem do início de 2024, enquanto o Copilot para Microsoft 365 ultrapassou 15 milhões de assentos pagos, mas ainda atingiu menos de 4% da base instalada do Office, mostrando espaço substancial para crescimento. Os clientes da Salesforce que usam o Agentforce relataram reduções de 30-50% no tempo de resolução de casos após seu lançamento no final de 2025. A implantação interna do watsonx pela IBM em 270.000 funcionários tem como meta USD 4,5 bilhões em ganhos cumulativos de produtividade até 2027, reforçando a narrativa de retorno sobre o investimento. Esses exemplos ressaltam como os primeiros adotantes validam o impacto econômico antes de estender a implantação a todos os trabalhadores do conhecimento.

Avanços em Grandes Modelos de Linguagem Multimodais que Aprimoram a Colaboração

Os modelos multimodais que compreendem texto, imagens, áudio e vídeo estão abrindo novas fronteiras de colaboração em design, diagnósticos clínicos e manutenção industrial. O Gemini do Google atingiu 750 milhões de usuários ativos mensais em dezembro de 2025, com muitos clientes de setores regulamentados optando por implantações locais para cumprir as regras de residência de dados. A Adobe incorporou o Firefly ao Creative Cloud, permitindo que profissionais de marketing gerem ativos visuais personalizados sem contratar designers adicionais. Na área da saúde, a FDA aprovou mais de 950 dispositivos médicos habilitados por IA até 2024, muitos dos quais são alimentados por modelos de visão-linguagem que agilizam as leituras de radiologia.[1]U.S. Food and Drug Administration, "AI/ML-Enabled Medical Devices," fda.gov A tendência em direção à inferência de borda atende aos requisitos de baixa latência em cenários de checkout no varejo e robótica autônoma.

Demanda Crescente por Plataformas de Orquestração de Trabalho Híbrido

As políticas permanentes de trabalho híbrido impulsionam a necessidade de plataformas que integrem tarefas assíncronas e apresentem conhecimento contextual. O Rovo da Atlassian, lançado em outubro de 2025, indexa o Confluence, o Jira, o Slack e repositórios de terceiros para que a equipe possa recuperar insights por meio de linguagem natural. O AI Companion do Zoom foi expandido em meados de 2025 para extrair itens de ação e sentimentos, ajudando as empresas a reduzir a administração pós-reunião em cerca de 25%. O Microsoft Teams integrou o Copilot para anotações ao vivo e elaboração de acompanhamentos, transformando o aplicativo em um sistema nervoso central para equipes distribuídas. A adoção permanece desigual na Ásia-Pacífico fora do Japão e da Coreia do Sul devido a mudanças culturais mais lentas em relação às rotinas centradas no escritório.

Integração de Robôs de Automação de Processos Robóticos com Agentes Conversacionais

Os fornecedores de automação de processos robóticos agora sobrepõem grandes modelos de linguagem para lidar com etapas intensivas em julgamento que anteriormente eram excluídas dos fluxos baseados em regras. O Autopilot da UiPath permite que os trabalhadores descrevam tarefas em inglês simples e observa o Clipboard AI montar automaticamente o fluxo de trabalho, atraindo mais de 1,7 milhão de desenvolvedores no início de 2026. Os clientes da Automation Anywhere registraram ganhos de produtividade de 60% em processos de back-office durante as implantações de 2025. O Now Assist da ServiceNow ultrapassou USD 1,5 bilhão em receita recorrente anual, atendendo a 8.800 clientes que incorporam agentes em fluxos de recursos humanos e compras. No entanto, a integração de ERPs legados, plataformas de automação de processos robóticos e APIs de modelos frequentemente exige middleware personalizado, impulsionando a receita de serviços à medida que as organizações buscam governança de ponta a ponta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de Protocolos Padronizados de Interação Humano-IA | -3.8% | Global, integrações entre fornecedores | Médio prazo (2-4 anos) |

| Preocupações com Privacidade de Dados Limitando o Compartilhamento de Dados entre Equipes | -3.2% | Europa, Estados Unidos, China | Curto prazo (≤ 2 anos) |

| Altos Custos Iniciais de Integração e Treinamento | -2.7% | Global, impacto em PMEs em mercados emergentes | Curto prazo (≤ 2 anos) |

| Resistência da Força de Trabalho por Ansiedade com Deslocamento de Empregos | -2.1% | Global, funções de manufatura e back-office | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Protocolos Padronizados de Interação Humano-IA

Nenhum protocolo comum rege como os agentes recebem instruções, fazem perguntas de esclarecimento ou escalam para humanos. A ISO/IEC 42001 descreve sistemas de gestão, mas deixa os detalhes técnicos de transferência indefinidos. O padrão de transparência P7001 do IEEE permanece voluntário e não será finalizado até 2027. As empresas relatam que cerca de 40% do tempo de integração é gasto na harmonização de esquemas de autenticação, ciclos de feedback e registros de auditoria entre fornecedores. Essa fragmentação retarda a adoção de múltiplos agentes e aumenta os custos de troca, particularmente em ambientes regulamentados de finanças e saúde que devem documentar cada caminho de decisão.

Preocupações com Privacidade de Dados Limitando o Compartilhamento de Dados entre Equipes

Regulamentações rígidas restringem os controles sobre informações pessoais e comercialmente sensíveis que os sistemas de IA necessitam para recomendações mais precisas. A Lei de IA da UE exige documentação abrangente dos dados de treinamento e aplicará transparência para sistemas de alto risco a partir de agosto de 2026.[2]European Data Protection Board, "GDPR Enforcement Tracker 2025," edpb.europa.eu As multas do RGPD ultrapassaram EUR 2,5 bilhões (aproximadamente USD 2,7 bilhões) em 2025 por compartilhamento indevido com fornecedores de IA. A HIPAA e a GLBA restringem de forma semelhante os conjuntos de dados de saúde e bancários dos EUA, enquanto a Lei de Proteção de Informações Pessoais da China exige armazenamento local e aprovações governamentais para transferências transfronteiriças, complicando o versionamento global de modelos. Técnicas de preservação de privacidade, como o aprendizado federado, reduzem o risco de conformidade, mas podem diminuir a precisão do modelo e aumentar a latência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Arquiteturas Híbridas Conectam Necessidades de Conformidade e Latência

Os modelos híbridos têm previsão de liderar o crescimento, avançando a um CAGR de 38,97% de 2026 a 2031, à medida que setores altamente regulamentados processam dados sensíveis localmente enquanto transferem a inferência não crítica para a nuvem. As instituições financeiras que usam o Azure Stack ou o Google Distributed Cloud mantêm as informações de identificação pessoal dos clientes dentro da jurisdição local enquanto ainda utilizam os mais recentes modelos de transformadores para pontuação de risco. Em plantas de manufatura, os nós de borda executam inspeções de qualidade de baixa latência enquanto os servidores centralizados refinam os modelos, demonstrando como uma arquitetura híbrida resolve tanto a soberania de dados quanto as restrições de resposta em milissegundos.

As implantações em nuvem, no entanto, sustentaram a maior participação de 47,22% do mercado de sistemas de trabalho colaborativo humano-IA em 2025, porque o SaaS puro minimiza os desembolsos de capital inicial e acelera a prova de valor. O modelo local permanece relevante para agências de defesa e do setor público que exigem segurança com isolamento total de rede. Os fornecedores agora agrupam um único plano de controle abrangendo ambientes, facilitando a observabilidade e a governança de custos. A flexibilidade arquitetural amplia o mercado de sistemas de trabalho colaborativo humano-IA, à medida que os adotantes da maioria tardia exigem conformidade sem sacrificar o desempenho.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Receita de Serviços Supera o Licenciamento de Software

Embora o software tenha capturado 63,49% da receita em 2025, os serviços se expandirão mais rapidamente a um CAGR de 40,37%, à medida que as empresas buscam integração, design de fluxo de trabalho personalizado e reajuste periódico de modelos. As obrigações contínuas de auditoria descritas na Lei de IA da UE e nas regras setoriais dos EUA obrigam as organizações a atualizar os relatórios de equidade e viés para cada iteração de modelo, uma tarefa frequentemente terceirizada para integradores de sistemas. No início de 2026, a Accenture havia treinado mais de 40.000 consultores em IA generativa para atender à demanda crescente.

O mercado de sistemas de trabalho colaborativo humano-IA para serviços gerenciados está crescendo mais rapidamente entre as pequenas e médias empresas que carecem de cientistas de dados internos. Os pacotes de assinatura prontos para uso da monday.com ou da ClickUp combinam acesso à plataforma com suporte, reduzindo as barreiras de entrada. Alguns fornecedores vinculam os serviços profissionais a preços baseados em resultados, alinhando os incentivos em torno de ganhos de produtividade em vez de faturamento por hora, uma tendência que deve remodelar as normas de contratação em todo o setor de sistemas de trabalho colaborativo humano-IA.

Por Setor do Usuário Final: Saúde Emerge como o Segmento Vertical de Crescimento Mais Rápido

TI e telecomunicações dominaram os gastos iniciais com uma participação de 21,91% em 2025, refletindo grandes orçamentos de software instalados e experimentação precoce com ferramentas de suporte baseadas em chat. No entanto, orientações mais claras da FDA sobre dispositivos habilitados por IA impulsionam a saúde para a perspectiva de CAGR mais alta de 38,91%. Até o final de 2024, mais de 950 algoritmos aprovados sustentarão casos de uso que vão desde a triagem de radiologia até a documentação clínica ambiente. Os pilotos do Med-PaLM 2 do Google alcançaram desempenho de resposta a perguntas em nível médico, levando os administradores hospitalares a investir em agentes de escrita que reduzem o esgotamento profissional.

Os fabricantes empregam modelos de visão-linguagem para manutenção preditiva, especialmente em linhas automotivas que necessitam de tempo de atividade ininterrupto. As empresas de BFSI implantam subscrição conversacional sob regras rígidas de explicabilidade, enquanto os players de varejo e comércio eletrônico incorporam grandes modelos de linguagem em mecanismos de previsão de demanda para reduzir rupturas de estoque. Educação, governo e setor público ficam para trás devido à complexidade orçamentária e de aquisição, mas representam reservas latentes que poderiam desbloquear novas ondas de demanda para o mercado de sistemas de trabalho colaborativo humano-IA.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Organização: Ferramentas de Baixo Código Desbloqueiam Oportunidades para PMEs

As grandes empresas têm projeção de reter 58,19% do controle da participação do mercado de sistemas de trabalho colaborativo humano-IA em 2025. Essa dominância é atribuída aos seus substanciais recursos de capital e extensas capacidades de TI, que lhes permitem adotar e integrar tecnologias avançadas de forma contínua. No entanto, as pequenas e médias empresas (PMEs) devem reduzir significativamente essa diferença. As PMEs têm expectativa de crescer a uma taxa de crescimento anual composta (CAGR) de 38,77%, quase tão rápido quanto o mercado geral. Esse crescimento é impulsionado pela adoção de construtores visuais que eliminam a necessidade de ampla expertise em codificação, reduzindo assim as barreiras de entrada para empresas menores. Por exemplo, o Clipboard AI da UiPath facilita a automação gerando automaticamente fluxos de trabalho com base nas ações observadas do usuário. Da mesma forma, o Zia da Zoho oferece prompts em idiomas locais, o que ajuda a reduzir os custos de tradução, beneficiando particularmente as empresas em mercados emergentes.

Apesar desse progresso, as PMEs enfrentam desafios como fragmentação de dados e falta de habilidades de governança, que dificultam sua capacidade de aproveitar plenamente os sistemas colaborativos humano-IA. Para resolver esses problemas, os governos estão intervindo com iniciativas de apoio. Por exemplo, a Índia lançou a Missão IndiaAI no valor de USD 1,25 bilhão, com o objetivo de subsidiar o desenvolvimento de infraestrutura e a qualificação da força de trabalho para acelerar a adoção de IA. Em resposta a esses desafios e oportunidades, os fornecedores estão adaptando suas estratégias. Eles estão introduzindo modelos de preços baseados em consumo que minimizam os riscos financeiros para as PMEs e oferecendo bibliotecas de modelos adaptadas a fluxos de trabalho específicos do setor. Essas medidas estão tornando o setor de sistemas de trabalho colaborativo humano-IA mais acessível a empresas com expertise técnica limitada, permitindo uma participação mais ampla e fomentando o crescimento em todo o mercado.

Análise Geográfica

A América do Norte reteve 34,57% da receita em 2025, ancorada pelo investimento em infraestrutura dos hiperescaladores e pela experimentação precoce em software, telecomunicações e serviços profissionais. A Microsoft investiu USD 37,5 bilhões em centros de dados otimizados para IA que agora sustentam o Azure OpenAI Service, enquanto a Salesforce viu 70% dos pilotos do Agentforce originarem-se de clientes dos EUA, refletindo uma cultura de testes tecnológicos rápidos. No entanto, litígios sob a HIPAA e a GLBA prolongam os cronogramas de implantação em saúde e serviços bancários, à medida que os responsáveis pelo risco examinam o fluxo de dados.

A Ásia-Pacífico está projetada para ser a região mais dinâmica, registrando um CAGR de 39,57%. O programa nacional de IA da China no valor de CNY 1 trilhão (aproximadamente USD 138,9 bilhões) financia o desenvolvimento de modelos domésticos pela Baidu, Alibaba e Tencent, enfatizando a fluência em mandarim e a adaptação a domínios locais. O próspero setor de serviços de TI da Índia incorpora IA para aumentar a eficiência faturável, apoiado por subsídios governamentais e um vasto conjunto de talentos com fluência em inglês.[3]Government of India, "Press Release on IndiaAI Mission," pib.gov.in O Japão e a Coreia do Sul concentram-se na manufatura e no design de semicondutores para compensar o envelhecimento demográfico e as mudanças nas cadeias de suprimentos globais. No entanto, leis rígidas de soberania de dados forçam as empresas multinacionais a manter instâncias paralelas, inflacionando os custos operacionais.

A Europa equilibra a inovação com a conformidade rigorosa. Os mandatos de transparência da Lei de IA da UE prolongam os ciclos de aquisição, mas criam oportunidades para especialistas em governança. A Alemanha lidera a adoção industrial, particularmente na manutenção preditiva automotiva, enquanto o Reino Unido aproveita seu Instituto de Segurança de IA para testes pré-implantação que tranquilizam os conselhos corporativos. As construções de regiões de nuvem no Brasil, nos Emirados Árabes Unidos e na África do Sul estão gradualmente atraindo a América Latina, o Oriente Médio e a África para o mercado de sistemas de trabalho colaborativo humano-IA, embora os gastos permaneçam concentrados em subsidiárias multinacionais.

Cenário Competitivo

O mercado de sistemas de trabalho colaborativo humano-IA é moderadamente fragmentado, com os principais players aproveitando seus pontos fortes existentes para manter uma vantagem competitiva. Os hiperescaladores como a Microsoft, o Google e a IBM integram capacidades de IA generativa em suas ofertas de produtividade e assinatura de nuvem, capitalizando em suas extensas redes de distribuição para garantir a dominância de mercado. Por exemplo, o Microsoft Copilot, com seus 15 milhões de assentos, oferece uma oportunidade significativa de upselling assim que os desafios de integração forem reduzidos a níveis aceitáveis. Da mesma forma, a Salesforce se diferencia oferecendo agentes de clientes e compras que entregam métricas mensuráveis de retorno sobre o investimento, como a redução dos tempos de ciclo de casos ou de fornecimento em até 50%. Essas estratégias destacam a dinâmica competitiva dentro do mercado, à medida que as empresas se esforçam para aprimorar suas propostas de valor.

Os líderes em automação de processos robóticos (APR), como a UiPath e a Automation Anywhere, estão mudando seu foco para a orquestração em linguagem natural para lidar com a crescente sobreposição de plataformas de concorrentes como a ServiceNow e a Atlassian. O robusto ecossistema de desenvolvedores da UiPath, composto por 1,7 milhão de desenvolvedores, desempenha um papel crítico no fomento de modelos criados pela comunidade que aceleram o tempo de produção, criando uma forte vantagem competitiva no mercado de sistemas de trabalho colaborativo humano-IA.[4]UiPath Inc., "Annual Report 2025," uipath.com Enquanto isso, a Adobe aproveita sua dominância no espaço do Creative Cloud para integrar o Firefly aos fluxos de trabalho criativos, capturando efetivamente os orçamentos de marketing que estão sendo realocados de agências tradicionais. Esses movimentos ressaltam a importância da inovação e do desenvolvimento de ecossistemas para manter a relevância e impulsionar o crescimento neste mercado em evolução.

As ferramentas de conformidade estão emergindo como um diferenciador chave no mercado, particularmente para fornecedores que visam setores altamente regulamentados, como finanças e ciências da vida. As empresas que conseguem agrupar painéis de gestão alinhados à ISO/IEC 42001 e relatórios de auditoria da Lei de IA da UE têm maior probabilidade de ganhar contratos de aquisição nesses setores. Além disso, os novos entrantes estão se concentrando em nichos como grafos de conhecimento específicos de domínio, verificadores de segurança de agentes e modelos leves em dispositivo projetados para trabalhadores de linha de frente. No entanto, esses recém-chegados enfrentam desafios significativos, incluindo a construção de confiança e a superação de barreiras de integração, que permanecem obstáculos críticos para o seu sucesso. À medida que o mercado continua a evoluir, a capacidade de enfrentar esses desafios enquanto atende às necessidades específicas dos setores-alvo determinará a viabilidade de longo prazo desses players.

Líderes do Setor de Sistemas de Trabalho Colaborativo Humano-IA

Microsoft Corporation

Google LLC

IBM Corporation

Salesforce, Inc.

OpenAI, L.L.C

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Microsoft relatou que o Azure OpenAI Service ultrapassou 70.000 clientes empresariais e o Copilot para Microsoft 365 atingiu 15 milhões de assentos pagos, um aumento de 25% em relação ao trimestre anterior.

- Fevereiro de 2026: A Salesforce adicionou agentes de compras autônomos ao Agentforce, com pilotos citando ciclos de fornecimento 40-60% mais curtos.

- Janeiro de 2026: A UiPath lançou o Autopilot para Testes, automatizando a geração de casos de teste e a triagem de defeitos para lançamentos de software mais rápidos.

- Dezembro de 2025: O Google confirmou que o Gemini atingiu 750 milhões de usuários ativos mensais, com clientes de setores regulamentados adotando versões locais.

Escopo do Relatório Global do Mercado de Sistemas de Trabalho Colaborativo Humano-IA

O Mercado de Sistemas de Trabalho Colaborativo Humano-IA refere-se ao ecossistema global de tecnologias, plataformas e serviços projetados para permitir a execução conjunta de tarefas, a tomada de decisões e a otimização de fluxos de trabalho entre trabalhadores humanos e sistemas de inteligência artificial (IA). Esses sistemas são construídos com base no princípio da ampliação, onde a IA aprimora as capacidades humanas em vez de substituí-las, combinando julgamento humano, criatividade e compreensão contextual com processamento de dados, automação e análise preditiva impulsionados por IA.

O Relatório do Mercado de Sistemas de Trabalho Colaborativo Humano-IA é Segmentado por Modo de Implantação (Local, Nuvem e Híbrido), Componente (Software e Serviços), Setor do Usuário Final (TI e Telecomunicações, Saúde e Ciências da Vida, Manufatura, BFSI, Varejo e Comércio Eletrônico, Educação, Governo e Setor Público e Outros Setores do Usuário Final), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local |

| Nuvem |

| Híbrido |

| Software |

| Serviços |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Manufatura |

| BFSI |

| Varejo e Comércio Eletrônico |

| Educação |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Componente | Software | ||

| Serviços | |||

| Por Setor do Usuário Final | TI e Telecomunicações | ||

| Saúde e Ciências da Vida | |||

| Manufatura | |||

| BFSI | |||

| Varejo e Comércio Eletrônico | |||

| Educação | |||

| Governo e Setor Público | |||

| Outros Setores do Usuário Final | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas de trabalho colaborativo humano-IA até 2031?

Espera-se que atinja USD 23,28 bilhões, expandindo-se de USD 4,59 bilhões em 2026 a um CAGR de 38,37%.

Qual modo de implantação está crescendo mais rapidamente?

As arquiteturas híbridas mostram o crescimento mais rápido, com previsão de crescer a um CAGR de 38,97%, à medida que as empresas equilibram a conformidade com a inferência de IA em tempo real.

Por que a saúde é o segmento vertical de crescimento mais rápido?

As orientações da FDA sobre dispositivos médicos de IA e os crescentes esforços de mitigação do esgotamento dos profissionais de saúde estão impulsionando um CAGR de 38,91% para saúde e ciências da vida.

Como as pequenas e médias empresas estão adotando esses sistemas?

Ferramentas de baixo código e sem código, pacotes de assinatura e incentivos governamentais permitem que as PMEs integrem agentes de IA sem grandes equipes de ciência de dados, apoiando um CAGR de 38,77%.

Quais são as principais barreiras à adoção?

A falta de protocolos de interação padronizados e as rígidas leis de privacidade de dados aumentam o esforço de integração e retardam o compartilhamento de dados entre equipes.

Qual região liderará o crescimento até 2031?

A Ásia-Pacífico está projetada para registrar o CAGR mais alto de 39,57%, impulsionada por grandes investimentos nacionais em IA na China, Índia, Japão e Coreia do Sul.

Página atualizada pela última vez em: