Tamanho e Participação do Mercado de Planejamento de Força de Trabalho com IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Planejamento de Força de Trabalho com IA pela Mordor Intelligence

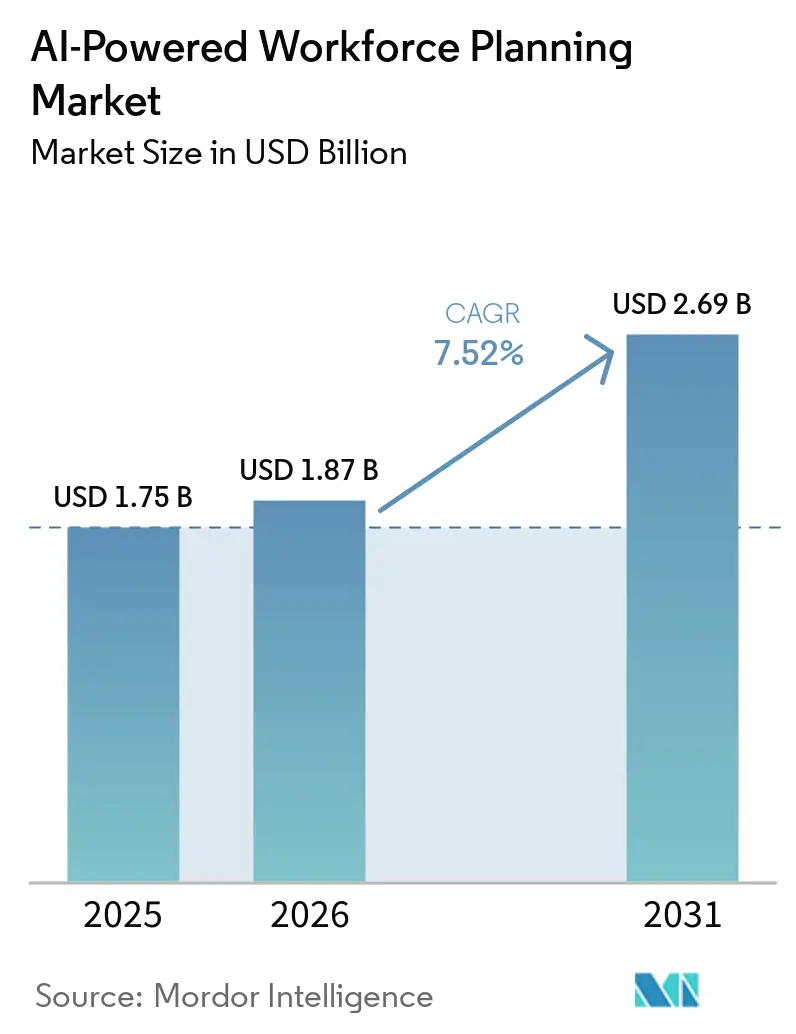

O tamanho do Mercado de Planejamento de Força de Trabalho com IA deve crescer de 1,75 bilhões de USD em 2025 para 1,87 bilhões de USD em 2026 e está previsto para atingir 2,69 bilhões de USD até 2031, a um CAGR de 7,52% no período de 2026 a 2031. O crescimento no Mercado de Planejamento de Força de Trabalho com IA está sendo impulsionado menos por orçamentos amplos de digitalização e mais por uma clara mudança do planejamento anual de quadro de pessoal para uma inteligência de força de trabalho contínua e habilitada por IA que se atualiza com maior frequência. Organizações que antes tratavam o planejamento de força de trabalho principalmente dentro do RH estão agora vinculando-o diretamente às finanças, operações e estratégia corporativa, encurtando os ciclos de decisão de trimestres para semanas e, em alguns casos, para janelas de revisão em tempo quase real. A demanda também está crescendo porque os programas de automação empresarial estão forçando os empregadores a decidir quais funções serão alteradas, quais colaboradores podem ser realocados e onde os orçamentos de requalificação gerarão o retorno operacional mais rápido. A concorrência no Mercado de Planejamento de Força de Trabalho com IA está se afastando de listas amplas de funcionalidades e se voltando para a precisão dos modelos, explicabilidade, profundidade de integração e a capacidade de se encaixar nos ambientes de HCM e ERP existentes. Ao mesmo tempo, os custos de conformidade regulatória, os desafios de unificação de dados e a resistência em ambientes regulamentados ou sensíveis a sindicatos estão moldando o comportamento de compra e mantendo o Mercado de Planejamento de Força de Trabalho com IA moderadamente fragmentado.

Principais Conclusões do Relatório

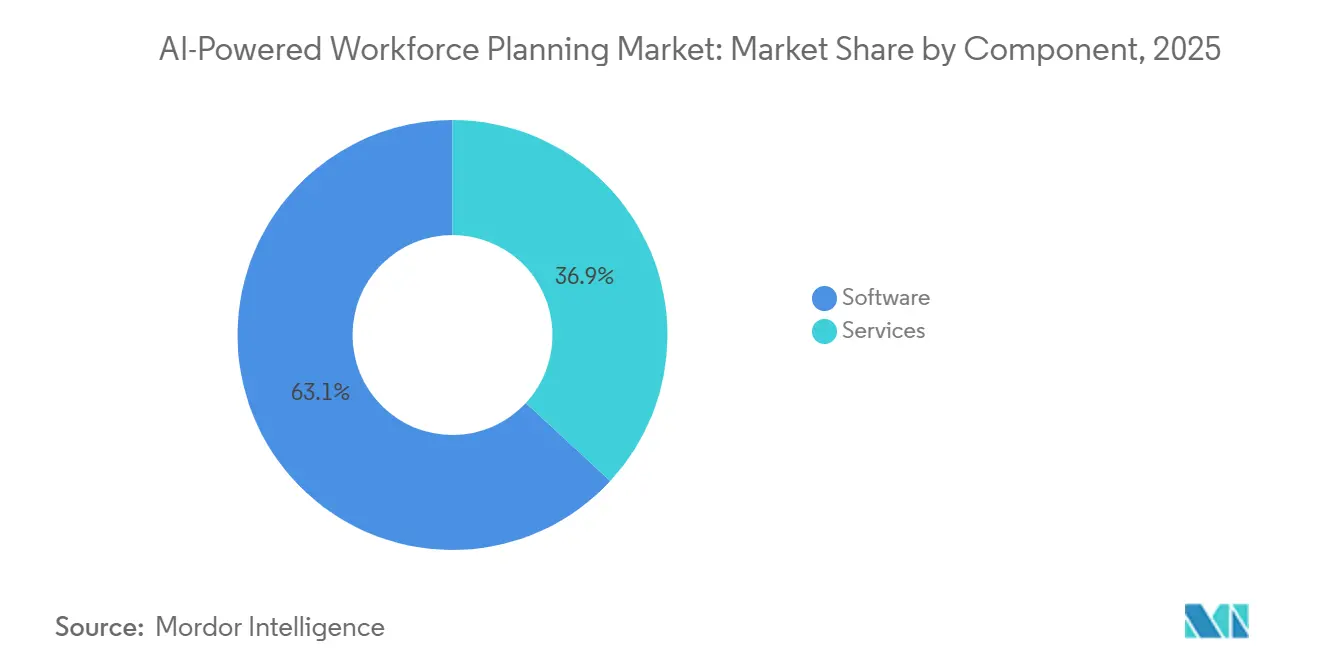

- Por componente, o software detinha 63,12% da participação do Mercado de Planejamento de Força de Trabalho com IA em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 10,41% até 2031.

- Por tipo de software, o gerenciamento de tempo e presença liderou com 37,14% de participação em 2025, enquanto a análise de força de trabalho está projetada para crescer a um CAGR de 9,33% até 2031.

- Por modo de implantação, o local respondeu por 67,88% da participação do Mercado de Planejamento de Força de Trabalho com IA em 2025, enquanto a nuvem tem previsão de avançar a um CAGR de 10,72% até 2031.

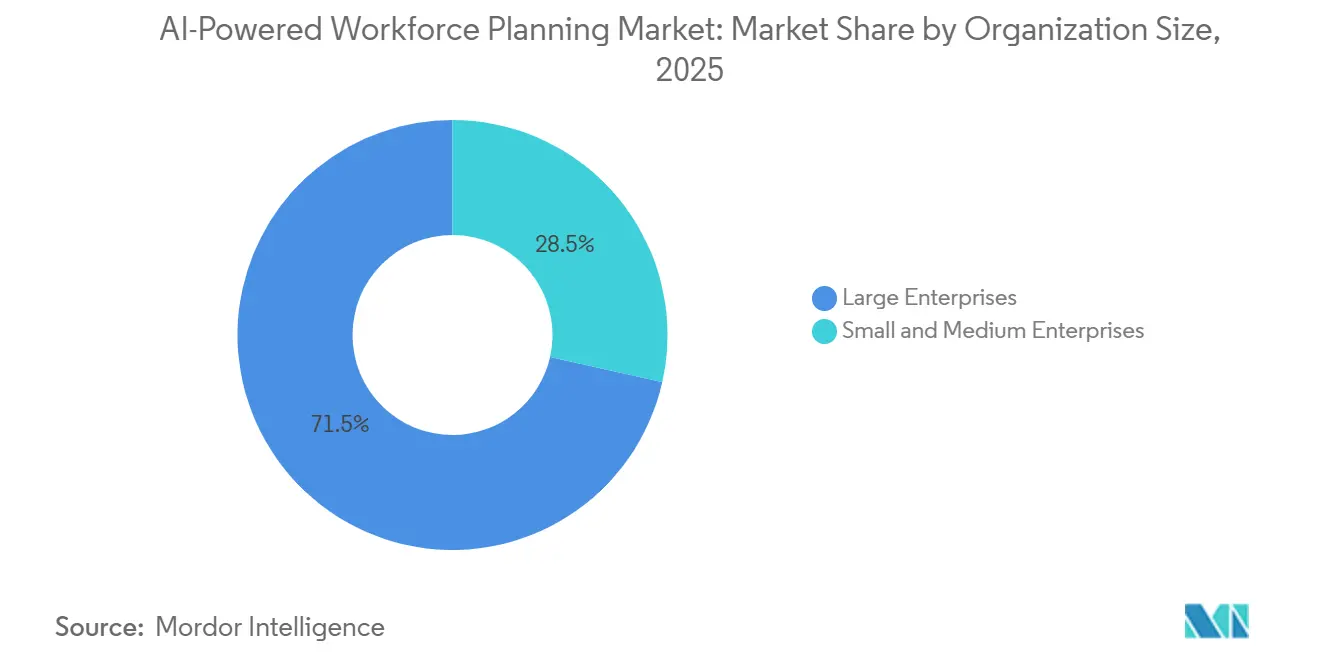

- Por tamanho de organização, as grandes empresas detinham 71,49% de participação em 2025, enquanto as PMEs devem registrar o crescimento mais rápido, a um CAGR de 10,05% até 2031.

- Por setor do usuário final, TI e telecomunicações responderam por 32,41% da participação do Mercado de Planejamento de Força de Trabalho com IA em 2025, enquanto saúde e ciências da vida está projetado para expandir a um CAGR de 8,91% até 2031.

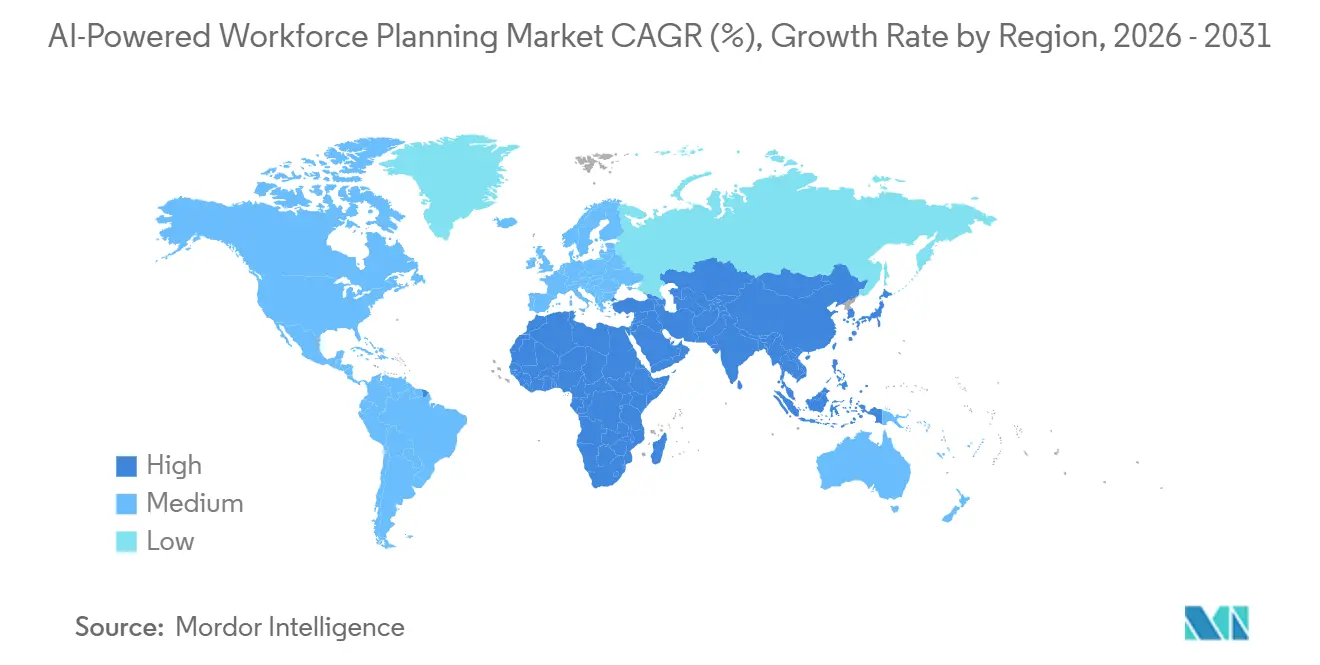

- Por geografia, a América do Norte detinha 38,56% de participação em 2025, enquanto a Ásia-Pacífico tem previsão de crescer a um CAGR de 9,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Planejamento de Força de Trabalho com IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Copilotos de IA Agêntica Comprimindo os Ciclos de Planejamento de Força de Trabalho | +2.1% | Global, com ganhos iniciais na América do Norte e no Norte da Europa | Curto prazo (≤ 2 anos) |

| Necessidade de Alocação de Talentos Baseada em Dados em Forças de Trabalho Híbridas e Distribuídas | +1.8% | Global, mais forte na América do Norte, Europa e Austrália e Nova Zelândia | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Planejamento de Força de Trabalho Baseado em Competências e Mobilidade Interna | +1.5% | Global, com adoção concentrada na Europa e na APAC | Médio prazo (2 a 4 anos) |

| Integração de HCM e ERP em Nuvem Habilitando a Previsão Contínua de Força de Trabalho | +1.2% | Núcleo da América do Norte e da UE, com expansão para APAC e Oriente Médio | Médio prazo (2 a 4 anos) |

| Pressão sobre Custos de Mão de Obra e Necessidade de Otimização da Produtividade | +0.9% | Global, mais aguda na saúde, varejo e manufatura da América do Norte | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Realocação de Força de Trabalho Liderada por IA para Programas de Automação Empresarial | +0.7% | América do Norte e Europa, com adoção inicial nos setores de tecnologia da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Copilotos de IA Agêntica Comprimem os Ciclos de Planejamento Empresarial

O Mercado de Planejamento de Força de Trabalho com IA está avançando além das ferramentas de IA assistiva em direção a sistemas agênticos capazes de conectar dados, executar cenários e recomendar ações com menor intervenção humana. Os lançamentos de produtos em 2025 e 2026 mostram que os fluxos de trabalho de planejamento autônomo estão entrando nos roteiros de software de força de trabalho mainstream, em vez de permanecerem em pilotos experimentais.[1]Legion Technologies, "Legion Lança Mais de 90 Inovações de Força de Trabalho com IA," Legion Technologies, legion.co A Legion introduziu mais de 90 inovações de força de trabalho com IA em janeiro de 2026, e a Eightfold introduziu o TalentForge em maio de 2026 para permitir que as empresas construíssem aplicações de RH personalizadas sobre sua camada de inteligência de talentos. Essa mudança reduz a distância entre uma questão de planejamento e uma resposta operacional, especialmente quando previsões de mão de obra, agendamentos e dados de competências precisam ser atualizados em conjunto. Também pressiona os fornecedores que ainda dependem de fluxos de trabalho em lote mais lentos e revisados por humanos, à medida que os compradores esperam cada vez mais um planejamento contínuo em vez de relatórios periódicos. As empresas ainda precisam de regras de substituição robustas e fluxos de trabalho auditáveis, pois a automação mais rápida só apoia o Mercado de Planejamento de Força de Trabalho com IA quando a governança está incorporada nos processos de planejamento do dia a dia.

Necessidade de Alocação de Talentos Baseada em Dados em Forças de Trabalho Híbridas e Distribuídas

Os modelos de trabalho híbrido e distribuído estão tornando os instantâneos estáticos de força de trabalho muito menos úteis no Mercado de Planejamento de Força de Trabalho com IA. Os compradores precisam cada vez mais de visibilidade em tempo real sobre níveis de pessoal, agendamentos, mobilidade interna, demanda de mão de obra e limites orçamentários em locais, equipes e tipos de trabalhadores. A SD Worx relatou que 48,2% das organizações europeias identificaram a eficiência de agendamento e o pessoal adequado como razões primárias para tornar o planejamento de força de trabalho uma prioridade em 2026. Esse padrão mostra que muitos empregadores estão adquirindo essas ferramentas para proteger a continuidade operacional diária e os níveis de serviço, e não simplesmente para buscar experimentação digital. Os agentes de IA pré-construídos da Oracle no Fusion Cloud HCM também demonstram como os fornecedores estão integrando mobilidade interna, desenvolvimento de carreira, planejamento de sucessão e detecção de anomalias na folha de pagamento em um único fluxo de trabalho conectado. À medida que as estruturas de trabalho híbrido permanecem em vigor, as plataformas que conectam a disponibilidade de talentos com a demanda de negócios estão melhorando sua posição no Mercado de Planejamento de Força de Trabalho com IA.

Adoção Crescente de Planejamento de Força de Trabalho Baseado em Competências e Mobilidade Interna

O Mercado de Planejamento de Força de Trabalho com IA também está se beneficiando de uma clara mudança do planejamento por cargo para o planejamento baseado em competências. A SD Worx constatou que 55,3% das organizações europeias estão migrando do planejamento baseado em função de cargo para o planejamento baseado em competências, indicando que essa mudança já está se tornando rotineira nos processos de força de trabalho. Essa mudança aumenta a demanda por plataformas capazes de inferir competências a partir do histórico de trabalho, atividade em projetos, registros de aprendizagem e sinais de desempenho, em vez de depender exclusivamente de perfis estáticos de colaboradores. O lançamento, em setembro de 2025, dos agentes de mobilidade interna e planejamento de sucessão da Oracle mostra como os fornecedores estão incorporando a lógica de competências diretamente nos fluxos de trabalho de HCM já estabelecidos. O conjunto de IA Henshaw da Orgvue também reduziu o trabalho de agrupamento de funções de meses para minutos, o que apoia um agrupamento de funções mais rápido e um planejamento de realocação em escala. À medida que essa mudança se aprofunda, o Mercado de Planejamento de Força de Trabalho com IA está se aproximando dos casos de uso de mobilidade interna, realocação e requalificação que os sistemas de planejamento mais antigos tratavam apenas de forma limitada.

Integração de HCM e ERP em Nuvem Habilita a Previsão Contínua de Força de Trabalho

A integração de HCM e ERP em nuvem está se tornando um requisito prático no Mercado de Planejamento de Força de Trabalho com IA, pois a previsão contínua depende de dados compartilhados entre RH, finanças e operações. A implantação local ainda detinha 67,9% do mercado em 2025, mas a nuvem está projetada para crescer a um CAGR de 10,7% até 2031, indicando que a migração já passou de programas piloto para uma transição estrutural. A Oracle incorporou agentes de IA pré-construídos diretamente no Fusion Cloud HCM, destacando como os fornecedores estão usando ambientes de nuvem nativos para oferecer atualizações mais rápidas e uma integração de fluxo de trabalho mais estreita. A certificação de Aplicativo Endossado pela SAP da Legion, em janeiro de 2025, também demonstrou como a sincronização em tempo real com o SuccessFactors, o rastreamento de tempo e os dados de folha de pagamento está se tornando um argumento de venda mais forte em contas empresariais. A ATOSS relatou que a receita de nuvem e assinaturas cresceu 28% em relação ao ano anterior, atingindo 92,7 milhões de EUR (100,1 milhões de USD) no exercício fiscal de 2025, confirmando que os modelos de receita dos fornecedores já estão migrando para modelos de entrega continuamente atualizados. Os fornecedores mais bem posicionados no Mercado de Planejamento de Força de Trabalho com IA são, portanto, aqueles com conectores robustos, APIs estáveis e a capacidade de se encaixar perfeitamente nas pilhas de sistemas empresariais existentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de Privacidade de Dados, Explicabilidade e Viés em Modelos de IA para RH | -1.2% | UE, Estados Unidos e global | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Silos de Dados Legados e Difícil Integração entre RH, Finanças e Operações | -0.9% | Global, mais agudo em manufatura, governo e grandes empresas diversificadas | Médio prazo (2 a 4 anos) |

| Baixa Confiança na Inferência de Competências Gerada por IA para Funções Regulamentadas e Sindicalizadas | -0.5% | América do Norte e Europa, especialmente saúde, setor público e manufatura sindicalizada | Médio prazo (2 a 4 anos) |

| Propriedade Difusa entre RH, Finanças e Operações Retardando as Implementações Empresariais | -0.4% | Global, mais agudo em grandes empresas com funções de planejamento isoladas | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Privacidade de Dados, Explicabilidade e Viés em Modelos de IA para RH

A pressão de conformidade continua sendo um freio real no Mercado de Planejamento de Força de Trabalho com IA quando os modelos de IA influenciam a alocação de tarefas, a avaliação de desempenho, o monitoramento da força de trabalho ou a inferência de competências. A Lei de IA da UE classifica vários usos de IA no local de trabalho como de alto risco, exigindo que os compradores implementem documentação mais robusta, controles de supervisão e responsabilização antes da implantação completa. Nos Estados Unidos, regras como as obrigações da FEHA da Califórnia e os requisitos de auditoria anual de viés da cidade de Nova York estão levando as empresas a exigir testes de viés, retenção de registros e registros de decisões auditáveis antes de aprovar compras. Essas obrigações aumentam os custos de implementação e frequentemente prolongam os ciclos de vendas, especialmente para fornecedores menores sem equipes dedicadas de governança. Elas também afetam o design do produto, pois a explicabilidade está se tornando um critério central de compra em vez de um recurso opcional de conformidade. O resultado é um caminho de implementação mais lento em ambientes regulamentados, mesmo que os fornecedores maiores usem a prontidão de governança para se diferenciar dentro do Mercado de Planejamento de Força de Trabalho com IA.

Silos de Dados Legados e Difícil Integração entre RH, Finanças e Operações

A arquitetura de dados legada continua desacelerando o Mercado de Planejamento de Força de Trabalho com IA porque a qualidade do modelo depende de dados consistentes e conectados entre RH, finanças e operações. Muitas empresas ainda armazenam dados críticos de mão de obra em sistemas de folha de pagamento separados, instâncias de ERP, ferramentas departamentais e planilhas, dificultando a construção e manutenção de modelos de planejamento unificados. O trabalho de integração, portanto, torna-se a parte mais longa de muitas implementações, especialmente quando os sistemas mais antigos ainda contêm os registros operacionais mais confiáveis. Esse problema é mais intenso em manufatura, governo e empresas diversificadas, onde a fragmentação de sistemas está ligada a longos ciclos de aquisição, autonomia das unidades de negócios e ambientes operacionais mais antigos. Também reduz a confiança nos resultados da IA, pois os modelos de previsão são julgados pelo sistema de origem mais fraco conectado a eles. Até que as empresas melhorem os padrões de governança e as camadas de integração, a sofisticação dos modelos no Mercado de Planejamento de Força de Trabalho com IA continuará superando a qualidade dos dados de entrada que os sustentam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Demanda por Serviços Profissionais Acelera Junto com a Adoção de Plataformas de IA

O software respondeu por 63,12% da participação do Mercado de Planejamento de Força de Trabalho com IA em 2025, indicando que as plataformas de agendamento, análise e planejamento permanecem a camada tecnológica fundamental para a implantação empresarial. Esse peso reflete a estrutura liderada por produto usada por muitos fornecedores, onde as assinaturas de software estabelecem a base da conta antes que o trabalho de serviços a expanda entre equipes e geografias. Mesmo assim, os serviços têm previsão de crescer a um CAGR de 10,41% até 2031, o ritmo mais rápido entre os segmentos de componentes, indicando onde a complexidade de implementação está aumentando. A diferença entre a escala do software e o crescimento dos serviços sugere que os compradores não estão mais adquirindo apenas uma ferramenta; eles também estão adquirindo configuração, suporte de governança e assistência operacional. Esse padrão está se tornando mais visível à medida que o Mercado de Planejamento de Força de Trabalho com IA avança da automação baseada em regras para o planejamento orientado por modelos e a inteligência de força de trabalho contínua.

A demanda por serviços aumenta ainda mais quando os fornecedores se expandem para verticais e países onde as regras trabalhistas, os termos sindicais e as taxonomias setoriais precisam de configuração local antes que a plataforma possa ser usada de forma eficaz. A ATOSS relatou receita de consultoria de 35,9 milhões de EUR (38,8 milhões de USD) no exercício fiscal de 2024, alta de 8% em relação ao ano anterior, e atribuiu parte desse aumento a implantações mais complexas em saúde e logística.[2]ATOSS Software SE, "Relatório Anual ATOSS 2024," ATOSS Software SE, atoss.com Para o setor de planejamento de força de trabalho com IA, o resultado mostra que a integração liderada por produto ainda é insuficiente para muitos casos de uso avançados de planejamento e agendamento. Isso também significa que a camada de serviços pode permanecer um fluxo de receita significativo em vez de uma ponte de implementação curta que desaparece após a entrada em operação. Os fornecedores que conseguem combinar software escalável com configuração robusta, integração e suporte à mudança provavelmente capturarão receitas mais duradouras dentro do Mercado de Planejamento de Força de Trabalho com IA.

Por Tipo de Software: As Plataformas de Análise Aceleram a Transição do Planejamento Descritivo para o Prescritivo

O gerenciamento de tempo e presença respondeu por 37,14% do segmento de tipo de software em 2025, enquanto a análise de força de trabalho crescerá a um CAGR de 9,33% até 2031, refletindo uma mudança das funções de controle para o suporte à decisão. O gerenciamento de tempo e presença permaneceu central porque conformidade, regras trabalhistas, vinculação à folha de pagamento e execução de agendamentos ainda ancoram a seleção de plataformas em muitas contas empresariais. A análise de força de trabalho está se expandindo mais rapidamente porque os compradores querem cada vez mais sistemas que conectem os dados da força de trabalho a decisões de custo, risco, disponibilidade de competências e capacidade. Isso muda a forma como os orçamentos de software são estruturados, pois as ferramentas de planejamento estão sendo avaliadas não apenas como aplicações de RH, mas também como camadas de inteligência operacional. No Mercado de Planejamento de Força de Trabalho com IA, esse ciclo de atualização está movendo mais valor para capacidades preditivas e prescritivas do que para funções básicas de manutenção de registros.

Os módulos transacionais, como agendamento, gerenciamento de licenças e ausências e gerenciamento de desempenho, permanecem consolidados porque estão próximos das operações diárias e são difíceis de substituir rapidamente. A próxima camada de gastos está migrando para ferramentas de análise que ficam acima desses módulos e interpretam sinais de presença, desempenho e pessoal em uma visão de planejamento combinada. A Orgvue introduziu o conjunto de IA Henshaw em dezembro de 2025, incluindo agrupamento automatizado de funções e um assistente de linguagem natural para dados organizacionais, o que reduziu o trabalho manual de meses para minutos. Esse tipo de funcionalidade apoia um agrupamento de funções mais rápido, um mapeamento de competências melhor e a detecção antecipada de lacunas de capacidade antes que essas lacunas afetem a continuidade dos negócios. Como resultado, o Mercado de Planejamento de Força de Trabalho com IA está recompensando os fornecedores que conseguem transformar dados operacionais em ações de planejamento prospectivas em vez de relatórios estáticos.

Por Modo de Implantação: A Migração para a Nuvem Acelera Apesar da Dominância Local

A implantação local detinha 67,88% do mercado em 2025, mas a nuvem tem previsão de crescer a um CAGR de 10,72% até 2031, tornando a estratégia de implantação um dos pontos de transição mais claros no Mercado de Planejamento de Força de Trabalho com IA. A grande base local reflete sistemas empresariais mais antigos profundamente integrados com fluxos de trabalho de folha de pagamento, ERP, conformidade e rastreamento de tempo construídos ao longo da última década. Essa base instalada desacelerou a migração, especialmente em saúde, serviços financeiros e setor público, onde as preocupações com residência de dados e continuidade operacional permanecem proeminentes. Mesmo assim, as novas implantações são cada vez mais nativas da nuvem porque os compradores querem atualizações contínuas, APIs padronizadas e acesso mais rápido a novas funcionalidades de IA. O resultado não é um ciclo de substituição abrupto, mas uma transição gradual para arquiteturas híbridas e, em seguida, para arquiteturas de nuvem mais completas.

O lançamento, em setembro de 2025, dos agentes de IA pré-construídos da Oracle dentro do Fusion Cloud HCM mostrou como a entrega em nuvem permite que os fornecedores adicionem inteligência de mobilidade, sucessão e folha de pagamento diretamente nos fluxos de trabalho existentes. A ATOSS relatou que a receita de nuvem e assinaturas cresceu 28% em relação ao ano anterior, atingindo 92,7 milhões de EUR (100,1 milhões de USD) no exercício fiscal de 2025, enquanto a receita recorrente anual de nuvem atingiu 101,3 milhões de EUR (109,4 milhões de USD). Esses resultados mostram que os modelos de receita dos fornecedores já estão se alinhando com a mudança para a nuvem, mesmo que muitos clientes legados ainda operem em ambientes mistos. Para os compradores, a adoção da nuvem reduz a necessidade de ciclos de projetos de TI separados cada vez que modelos, fluxos de trabalho ou integrações são atualizados. Para os fornecedores, essa transição cria mais espaço para vendas cruzadas, maior fidelização e uma posição de longo prazo mais forte no Mercado de Planejamento de Força de Trabalho com IA.

Por Tamanho de Organização: As Implantações Empresariais Ancoram a Receita Enquanto a Adoção pelas PMEs se Amplia

As grandes empresas detinham 71,49% do Mercado de Planejamento de Força de Trabalho com IA em 2025, o que reflete seus maiores volumes de usuários, necessidades de serviços mais amplas e implantações multinacionais de maior escala. Estruturas complexas de força de trabalho em varejo, manufatura, saúde e serviços empresariais criam requisitos de planejamento que crescem mais rapidamente do que o número de colaboradores, especialmente quando funções, locais e modelos de trabalho diferem amplamente. Essa escala torna a modelagem de cenários baseada em IA, o mapeamento de competências, a previsão de mão de obra e o planejamento de capacidade mais valiosos para compradores empresariais do que para organizações menores. As grandes organizações também tendem a ter os orçamentos e as equipes de suporte interno necessários para conectar o planejamento de força de trabalho com finanças, operações e programas de mudança empresarial. Isso mantém as contas empresariais no centro da receita atual, mesmo que a adoção se espalhe mais amplamente pela base de clientes.

As PMEs têm previsão de expandir a um CAGR de 10,05% até 2031, tornando-as o segmento de crescimento mais rápido no Mercado de Planejamento de Força de Trabalho com IA. A entrega em nuvem e os preços modulares são as principais razões, pois as empresas menores podem adotar ferramentas selecionadas sem se comprometer com uma implementação completa de suite empresarial. A TeamOhana afirmou em abril de 2025 que sua plataforma gerenciava 6 bilhões de USD em gastos com força de trabalho para mais de 30.000 colaboradores, o que mostra que o planejamento sofisticado de quadro de pessoal está chegando a contas de menor porte e do mercado intermediário. Essa barreira de entrada mais baixa está ampliando a base de clientes endereçável sem alterar o fato de que as grandes empresas ainda respondem pela maior parte da receita atual. Com o tempo, a adoção pelas PMEs deve ampliar o Mercado de Planejamento de Força de Trabalho com IA, enquanto as implantações empresariais continuam a ancorar os gastos absolutos e as prioridades de conta dos fornecedores.

Por Setor do Usuário Final: Os Déficits de Mão de Obra na Saúde Elevam o Valor do Planejamento com IA

TI e telecomunicações responderam por 32,41% do segmento de setor do usuário final em 2025, enquanto saúde e ciências da vida estão projetados para crescer a um CAGR de 8,91% até 2031, indicando uma divisão entre a maturidade atual do software e a crescente pressão sobre a mão de obra. TI e telecomunicações lideraram porque a adoção da nuvem, os modelos operacionais digitais e as necessidades de competências em rápida mudança tornaram essa vertical uma adotante precoce de ferramentas de planejamento com IA. O redesenho de funções é especialmente importante nesse setor, pois os empregadores estão gerenciando tanto a crescente demanda por competências em IA quanto as mudanças na forma como o trabalho é distribuído entre pessoas e automação. Em saúde e ciências da vida, o caso de compra é mais imediato porque as escassez de pessoal afetam a prestação de serviços, os custos de horas extras, o uso de mão de obra temporária e a exposição à conformidade. Essa diferença dá ao Mercado de Planejamento de Força de Trabalho com IA dois caminhos claros de demanda, um impulsionado pela maturidade digital e outro pela escassez de mão de obra.

O levantamento de força de trabalho de 2026 da Associação Americana de Hospitais descreveu escassez persistente de força de trabalho e estimou os custos anuais de rotatividade de enfermeiros em 3,9 milhões de USD a 5,7 milhões de USD por hospital. A GE HealthCare relatou que sua implantação de previsão de censo no Duke Health reduziu o uso de mão de obra temporária em 50% e alcançou 95% de precisão nas necessidades de pessoal com até 14 dias de antecedência. Esses resultados explicam por que os prestadores de saúde estão tratando o agendamento e a previsão de pessoal como controles financeiros em vez de ferramentas de conveniência. Bancos, manufatura, varejo, governo e outros grupos de usuários finais ainda geram demanda significativa, com a manufatura demonstrando maior interesse no planejamento de turnos com múltiplas competências que exige maior precisão e menos erros de agendamento. Essa combinação ampla mantém o Mercado de Planejamento de Força de Trabalho com IA exposto tanto às necessidades de planejamento de trabalho do conhecimento quanto às necessidades de otimização de mão de obra de linha de frente.

Análise Geográfica

A América do Norte detinha 38,56% da participação do Mercado de Planejamento de Força de Trabalho com IA em 2025, o que a tornou o maior contribuinte regional e refletiu gastos anteriores com IA empresarial, adoção madura de HCM em nuvem e ciclos de aquisição de software mais robustos. Os Estados Unidos permanecem o núcleo dessa posição porque grandes sistemas de saúde, empresas de tecnologia e varejistas têm necessidades de planejamento consideráveis em forças de trabalho distribuídas e modelos de trabalho complexos. A pressão de mão de obra nos sistemas de saúde permanece especialmente importante, pois os hospitais ainda estão absorvendo altos custos de rotatividade e precisam de melhores previsões de pessoal e controle de agendamento para conter o desperdício de mão de obra. As regras da FEHA da Califórnia e os requisitos de auditoria anual de viés da cidade de Nova York também estão levando os compradores a plataformas com controles mais claros, maior auditabilidade e lógica de decisão documentada. O Canadá e o México adicionam uma demanda menor, mas em expansão, à medida que a visibilidade de talentos transfronteiriços e a coordenação regional de mão de obra se tornam mais relevantes para as estratégias de força de trabalho empresarial.

A Ásia-Pacífico tem previsão de crescer a um CAGR de 9,67% até 2031, o que a torna a geografia de crescimento mais rápido no tamanho do Mercado de Planejamento de Força de Trabalho com IA. O crescimento na região está sendo moldado pelos programas de IA empresarial da China, pela grande base de serviços de tecnologia da Índia e pela necessidade do Japão de gerenciar a escassez de mão de obra de forma mais rigorosa em estruturas de força de trabalho envelhecidas. A demanda também se beneficia da necessidade de coordenar funcionários permanentes, contratados e trabalhadores por demanda em grandes operações, especialmente em tecnologia e serviços empresariais. Austrália e Nova Zelândia, Japão, Coreia do Sul e o restante da Ásia-Pacífico ampliam a base regional, enquanto a Coreia do Sul está demonstrando tração inicial em casos de uso de agendamento em eletrônicos e semicondutores.

A Europa ocupa uma posição relevante no Mercado de Planejamento de Força de Trabalho com IA, mas as aquisições nessa região são moldadas por exigências de conformidade mais rigorosas e uma revisão de governança mais cuidadosa do que em várias outras regiões. A Workday relatou em março de 2026 que 41% das empresas alemãs afirmaram que mais de 60% de sua força de trabalho usou ferramentas de IA em 2025, o que demonstra alta exposição à IA no local de trabalho em toda a região DACH.[3]Anja Fordon, "IA na Gestão de Recursos Humanos 2026," Workday DE, workday.com Esse mesmo ambiente também exige que os empregadores trabalhem questões de cogestão e monitoramento antes de implantar IA de força de trabalho em escala. A América do Sul ainda está em estágio inicial de adoção, com os setores de serviços financeiros e tecnologia do Brasil sustentando uma demanda incremental, enquanto o Oriente Médio está usando o planejamento de força de trabalho com IA dentro de agendas mais amplas de transformação digital. A África ainda está em fase nascente, mas os serviços financeiros e as telecomunicações em mercados como África do Sul e Nigéria estão criando aberturas iniciais para o Mercado de Planejamento de Força de Trabalho com IA.

Cenário Competitivo

O Mercado de Planejamento de Força de Trabalho com IA é moderadamente fragmentado, com a concorrência distribuída entre suites de gestão de força de trabalho, especialistas em inteligência de talentos e ferramentas de planejamento de quadro de pessoal que atendem a diferentes necessidades empresariais. ATOSS Software SE, Quinyx, Legion Technologies e WorkForce Software competem pelo lado do agendamento e da gestão de força de trabalho, enquanto Eightfold AI, Gloat, Visier e Orgvue se concentram mais em competências, análise e design organizacional. TeamOhana e Vemo representam uma camada separada que conecta finanças e RH em torno do planejamento de quadro de pessoal, especialmente para organizações de médio porte e em fase de crescimento. Essa combinação significa que poucos fornecedores cobrem todas as categorias funcionais com a mesma profundidade, o que mantém as decisões de substituição seletivas e preserva espaço para especialistas. Também deixa espao em branco para que os fornecedores conectem o agendamento operacional com a previsão de competências de longo prazo dentro do Mercado de Planejamento de Força de Trabalho com IA.

As estratégias dos fornecedores são cada vez mais moldadas por escolhas de arquitetura, especialmente se a plataforma fica acima dos sistemas de HCM existentes ou tenta substituí-los. A Oracle incorporou agentes de IA pré-construídos no Fusion Cloud HCM em setembro de 2025, fortalecendo o argumento para estender uma suite existente em vez de adicionar uma solução pontual separada.[4]Oracle, "Os Agentes de IA da Oracle Ajudam os Líderes de RH a Aumentar a Produtividade da Força de Trabalho e Melhorar a Gestão de Desempenho," Oracle, oracle.com A Eightfold lançou o TalentForge em maio de 2026 para que as empresas pudessem construir aplicações de RH personalizadas sobre sua camada de inteligência de talentos, reforçando o modelo de orquestração em vez de uma substituição completa do sistema. A Legion expandiu seu ecossistema em janeiro de 2026 por meio de sua parceria de gestão de mão de obra em armazém com a Rebus, demonstrando como os fornecedores de agendamento nativos de IA estão aproveitando integrações para aprofundar os casos de uso operacional.

A ATOSS relatou seu 20º ano consecutivo de recordes no exercício fiscal de 2025, com a receita de nuvem e assinaturas crescendo 28% em relação ao ano anterior para 92,7 milhões de EUR (100,1 milhões de USD), e a receita recorrente anual total atingindo 140 milhões de EUR (151,2 milhões de USD). A certificação ISO/IEC 42001:2023 da Eightfold para sistemas de gestão de IA também mostra como as credenciais de governança estão se tornando um diferenciador de aquisição mais claro em grandes contas empresariais. A diferença competitiva está agora se afastando de contagens amplas de funcionalidades e se voltando para a qualidade do modelo, explicabilidade, integração de fluxo de trabalho e confiança nos resultados da IA. Os fornecedores também estão investindo em grafos de conhecimento, fluxos de trabalho agênticos e ativos de dados proprietários que são mais difíceis de reproduzir rapidamente pelos concorrentes. Essa combinação de força especializada, extensões de suite e dominância limitada por qualquer fornecedor único mantém o Mercado de Planejamento de Força de Trabalho com IA competitivo, mas não consolidado.

Líderes do Setor de Planejamento de Força de Trabalho com IA

-

ATOSS Software SE

-

WorkForce Software, LLC

-

Quinyx AB

-

Legion Technologies, Inc.

-

Deputechnologies Pty Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Eightfold AI lançou o TalentForge, uma plataforma que permite às empresas construir aplicações de RH personalizadas integradas à Inteligência de Talentos da Eightfold, com arquitetura de segurança empresarial e fluxos de trabalho auditáveis pré-construídos desde o primeiro dia, permitindo que as organizações desenvolvam soluções de planejamento de força de trabalho sob medida sem começar do zero.

- Abril de 2026: A Visier apresentou a próxima geração de sua plataforma de IA de Força de Trabalho no Outsmart 2026, introduzindo capacidades de planejamento de força de trabalho guiado que integram planejamento de demanda, competências e ações com design organizacional em uma única camada de inteligência conectada, juntamente com uma integração do Protocolo de Contexto de Modelo da Glean que permite o acesso a dados de força de trabalho dentro dos fluxos de trabalho de assistentes de IA empresariais; a disponibilidade geral está prevista para maio de 2026.

- Março de 2026: A Novaworks.ai lançou um sistema operacional agêntico para gestão total da força de trabalho construído sobre a plataforma de IA da ServiceNow e captou 8 milhões de USD em financiamento semente liderado pela Stalwart Ventures com participação da ServiceNow Ventures e da Bell Ventures, com o objetivo de substituir sistemas de HCM legados por fundações nativas de IA.

- Fevereiro de 2026: A Ando Technologies captou 4 milhões de USD em financiamento semente liderado pela Slow Ventures para expandir sua plataforma de previsão e agendamento com IA para a força de trabalho horária global, tendo alcançado 100% de retenção de clientes e mais de 90% de precisão na demanda diária nas implantações iniciais.

Escopo do Relatório Global do Mercado de Planejamento de Força de Trabalho com IA

As ferramentas de planejamento de força de trabalho com IA utilizam inteligência artificial e aprendizado de máquina para prever as demandas de força de trabalho e aprimorar as estratégias de talentos. Essas plataformas permitem que as organizações simulem cenários futuros de força de trabalho, identifiquem lacunas de competências e sincronizem a alocação de talentos com os objetivos de negócios. Ao integrar dados de RH, operações e fontes externas, elas fortalecem a tomada de decisões preditiva. A ênfase do mercado está em transformar o planejamento tradicional de força de trabalho em um empreendimento ágil, centrado em dados e estratégico.

O Relatório do Mercado de Planejamento de Força de Trabalho com IA é Segmentado por Componente (Software e Serviços), Tipo de Software (Agendamento e Planejamento de Força de Trabalho, Gerenciamento de Tempo e Presença, Gerenciamento de Licenças e Ausências, Análise de Força de Trabalho, Gerenciamento de Desempenho de Colaboradores e Outros Tipos de Software), Modo de Implantação (Nuvem e Local), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (Bancos, Serviços Financeiros e Seguros, Saúde e Ciências da Vida, TI e Telecomunicações, Manufatura, Varejo e Comércio Eletrônico, Governo e Setor Público e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Agendamento e Planejamento de Força de Trabalho |

| Gerenciamento de Tempo e Presença |

| Gerenciamento de Licenças e Ausências |

| Análise de Força de Trabalho |

| Gerenciamento de Desempenho de Colaboradores |

| Outros Tipos de Software |

| Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Bancos, Serviços Financeiros e Seguros |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália e Nova Zelândia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Software | |

| Serviços | ||

| Por Tipo de Software | Agendamento e Planejamento de Força de Trabalho | |

| Gerenciamento de Tempo e Presença | ||

| Gerenciamento de Licenças e Ausências | ||

| Análise de Força de Trabalho | ||

| Gerenciamento de Desempenho de Colaboradores | ||

| Outros Tipos de Software | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Setor do Usuário Final | Bancos, Serviços Financeiros e Seguros | |

| Saúde e Ciências da Vida | ||

| TI e Telecomunicações | ||

| Manufatura | ||

| Varejo e Comércio Eletrônico | ||

| Governo e Setor Público | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália e Nova Zelândia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e a previsão para o Mercado de Planejamento de Força de Trabalho com IA?

O Mercado de Planejamento de Força de Trabalho com IA foi avaliado em 1,75 bilhões de USD em 2025, está em 1,87 bilhões de USD em 2026 e tem previsão de atingir 2,69 bilhões de USD até 2031, a um CAGR de 7,52%.

Qual região está crescendo mais rapidamente no planejamento de força de trabalho com IA?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 9,67% até 2031, impulsionado pela adoção de IA empresarial, mudanças no mercado de trabalho e grandes estruturas de força de trabalho distribuída.

Qual segmento lidera por componente no planejamento de força de trabalho com IA?

O software lidera a composição de componentes com 63,12% de participação em 2025, enquanto os serviços estão crescendo mais rapidamente, a um CAGR de 10,41%, à medida que o suporte à implementação, governança e análise se torna mais importante.

Por que a saúde está se tornando uma área-chave de demanda para software de planejamento de força de trabalho?

Saúde e ciências da vida é o segmento de usuário final de crescimento mais rápido, a um CAGR de 8,91%, porque a escassez de mão de obra, os custos de rotatividade e as despesas com pessoal temporário estão levando os prestadores a melhores previsões e agendamentos.

Por que a implantação em nuvem está ganhando terreno sobre os sistemas locais?

A nuvem está projetada para crescer a um CAGR de 10,72% porque suporta atualizações contínuas de modelos, APIs padronizadas e integração mais rápida com fluxos de trabalho de HCM e ERP, mesmo que o local ainda detivesse 67,88% de participação em 2025.

O que está moldando a concorrência entre os fornecedores neste espaço?

A concorrência está migrando da amplitude ampla de funcionalidades para a precisão do modelo, explicabilidade e profundidade de integração, com fornecedores como Oracle, ATOSS, Eightfold, Legion e Orgvue usando fluxos de trabalho de IA e vínculos de ecossistema para se diferenciar.

Página atualizada pela última vez em: