Tamanho e Participação do Mercado de Composteiras Domésticas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

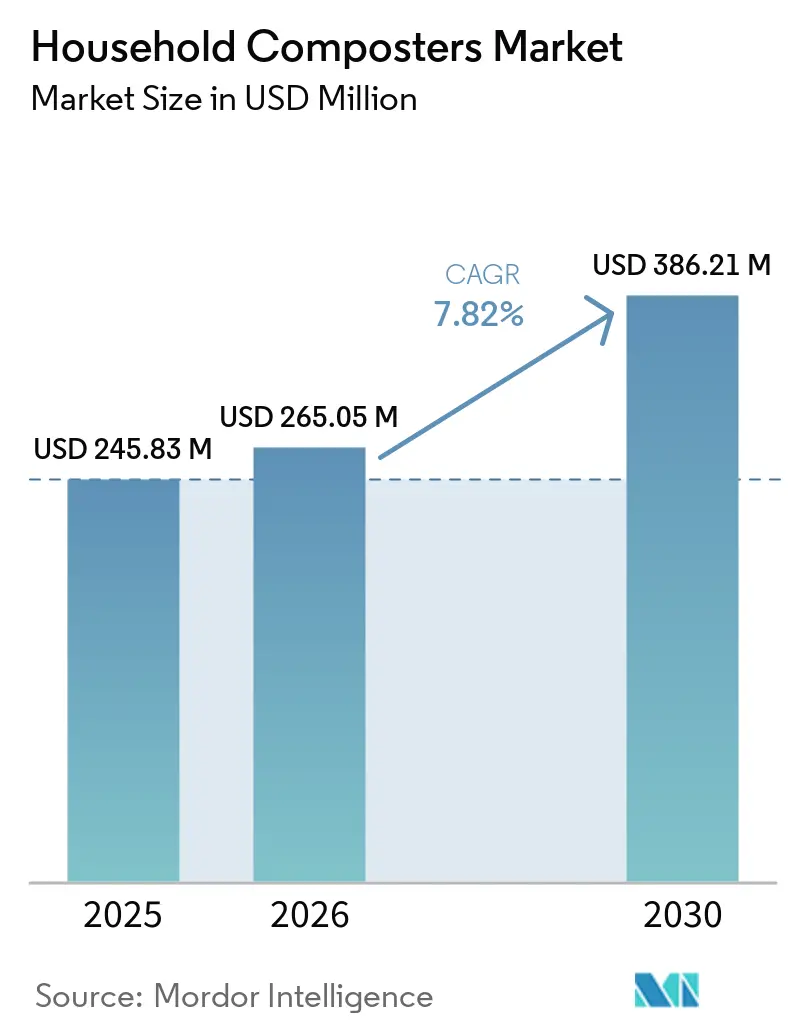

| Tamanho do Mercado (2026) | 265.05 Milhões de dólares |

| Tamanho do Mercado (2030) | 386.21 Milhões de dólares |

| Taxa de crescimento (2025 - 2031) | 7.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Composteiras Domésticas por Mordor Intelligence

Espera-se que o tamanho do mercado de composteiras domésticas cresça de USD 245,83 milhões em 2025 para USD 386,21 milhões até 2031, a um CAGR de 7,82% no período de 2026-2031. Regulamentações estaduais, nacionais e regionais estão transformando as práticas domésticas em direção à separação de orgânicos na fonte, com a SB 1383 da Califórnia impulsionando atividades de conformidade e requisitos de aquisição de produtos derivados de orgânicos recuperados. O Estado de Washington exigirá coleta de orgânicos durante todo o ano para todos os clientes residenciais em zonas ORCA designadas até abril de 2027, esclarecendo obrigações e cronogramas que fortalecem os programas de coleta domiciliar. O programa de Infraestrutura de Resíduos Sólidos para Reciclagem da Agência de Proteção Ambiental dos Estados Unidos distribuirá até USD 275 milhões para expandir a compostagem e sistemas relacionados, com premiações continuando até 2026. O Regulamento 2025/40 da União Europeia estabelece padrões harmonizados de compostagem doméstica até fevereiro de 2026 e exige compatibilidade com compostagem industrial para produtos específicos de dose única e rótulos de frutas até fevereiro de 2028, sinalizando uma mudança significativa no alinhamento entre embalagens e processamento doméstico. Melhorias tecnológicas estão abordando os pontos críticos que frearam o mercado de soluções de compostagem doméstica, incluindo previsão de maturidade orientada por sensores com precisão próxima a 90% e filtragem permanente de odores por íons metálicos que elimina a necessidade de cartuchos de reposição[1]GEME, "GEME Terra 2: Composteira de Cozinha Rápida e Sem Odor," GEME, geme.bio.

Principais Conclusões do Relatório

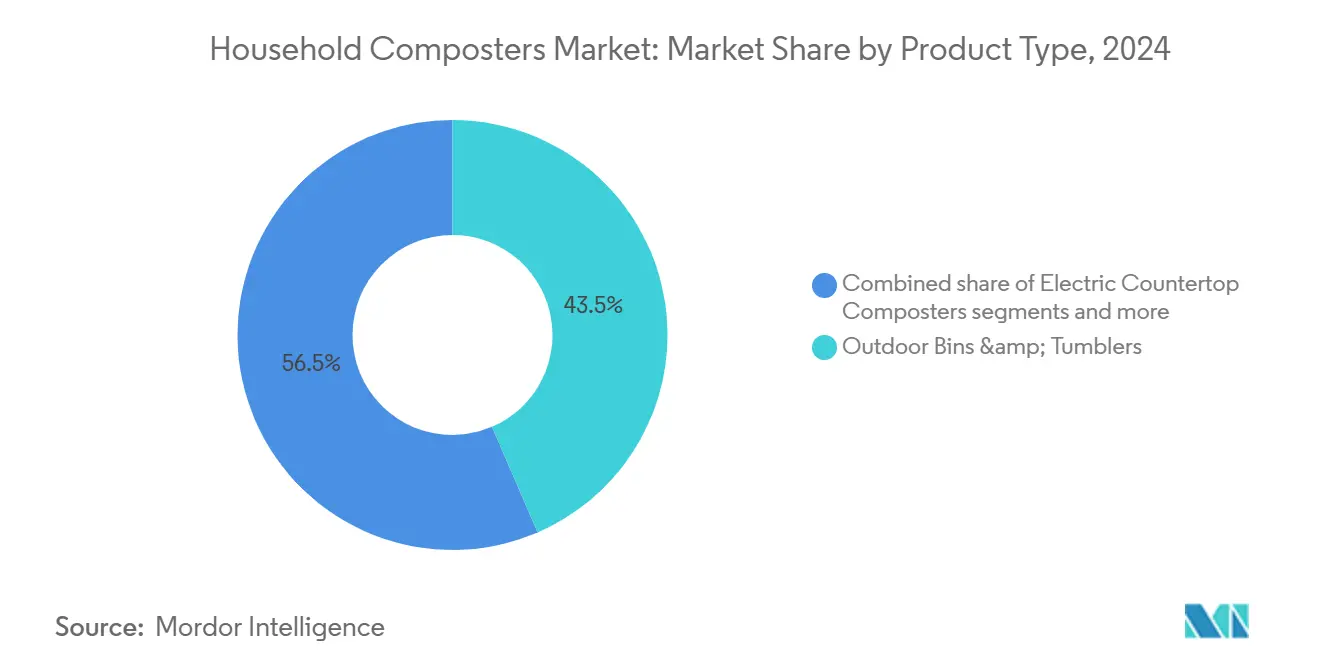

- Por tipo de produto, Caixas Externas e Tambores Rotativos lideraram com 43,52% de participação na receita em 2025, enquanto as Composteiras Elétricas de Bancada têm previsão de expansão a um CAGR de 8,55% no período de 2026-2031.

- Por capacidade, o segmento de menos de 20 L representou uma participação de 47,29% em 2025, e o segmento de 20–50 L tem projeção de crescimento a um CAGR de 9,62% até 2031.

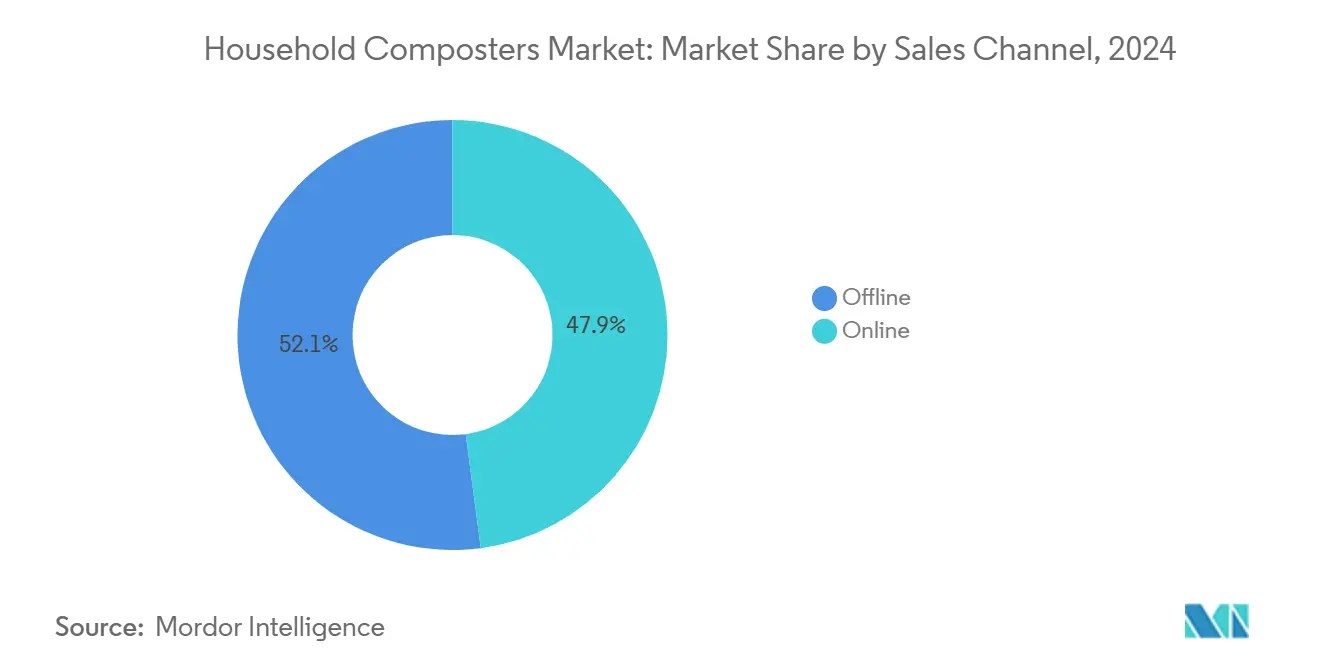

- Por canal de distribuição, o Offline deteve 52,09% das vendas em 2025, e o Online está projetado para avançar a um CAGR de 10,25% até 2031.

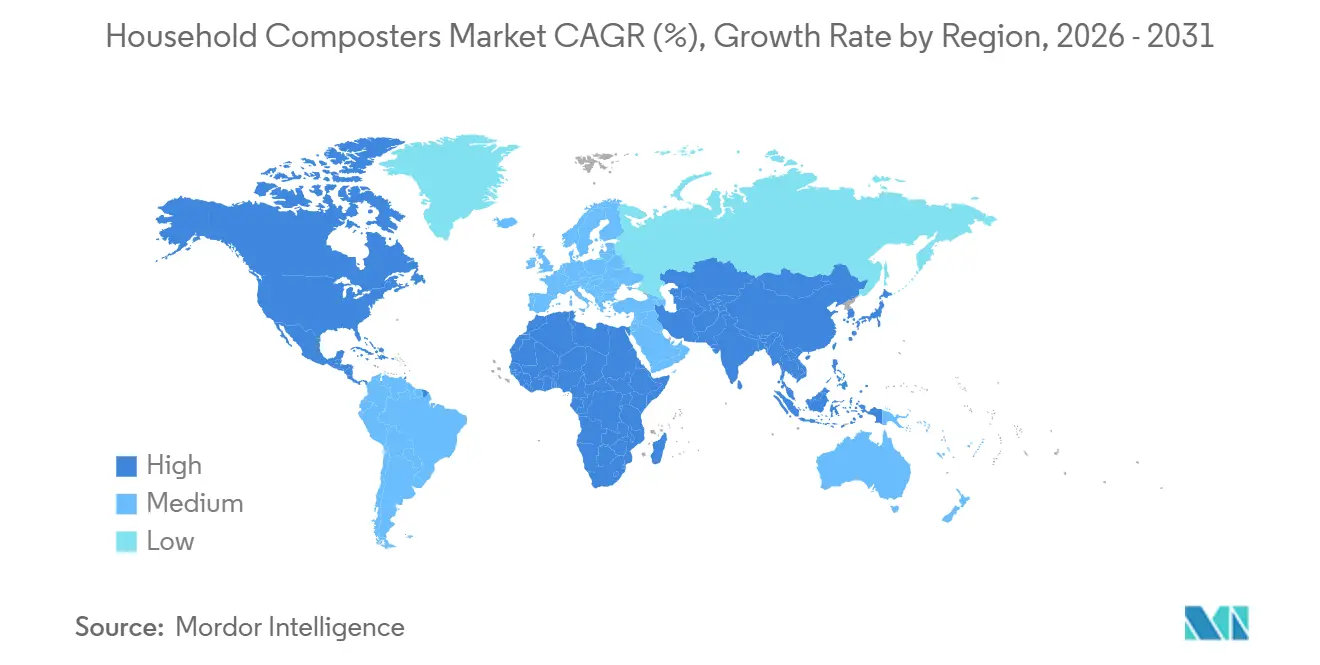

- Por geografia, a América do Norte capturou 35,39% de participação em 2025, enquanto a Ásia-Pacífico tem previsão de registrar o crescimento mais rápido a um CAGR de 8,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Composteiras Domésticas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Governamentais e Mandatos de Desvio de Resíduos Orgânicos | +2.1% | Global, com aplicação antecipada na Califórnia, Estado de Washington, UE-27 e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Crescente Conscientização Ambiental e Iniciativas de Desperdício Zero | +1.8% | América do Norte e UE, com expansão para a Ásia-Pacífico urbana, incluindo Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Aumento da Demanda do Consumidor por Práticas de Vida Sustentável | +1.5% | Global, mais forte em clusters urbanos de alta renda | Médio prazo (2-4 anos) |

| Crescimento de Composteiras Elétricas Compactas e de Bancada para Residências Urbanas | +1.4% | América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Avanços em Controle de Odores, IoT e Tecnologias de Compostagem Inteligente | +1.0% | Global, liderado por centros de inovação na América do Norte e no Leste Asiático | Curto prazo (≤ 2 anos) |

| Subsídios Municipais e Incentivos para Compostagem Doméstica | +0.7% | Nacional e local, com ganhos antecipados no Japão, Estado de Washington e Estado de Nova York | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Governamentais e Mandatos de Desvio de Resíduos Orgânicos Aceleram a Adoção Doméstica

Os mandatos estão transformando a compostagem doméstica de um comportamento opcional para uma parte rotineira do gerenciamento de resíduos domésticos no mercado de soluções de compostagem doméstica. A SB 1383 da Califórnia estabelece uma meta de redução de 75% para resíduos orgânicos até 2025 e obriga a aquisição local de produtos à base de orgânicos recuperados, ajudando a normalizar a compostagem doméstica em conjunto com os programas municipais. A lei de 2024 do Estado de Washington exige coleta residencial de orgânicos durante todo o ano em zonas designadas até abril de 2027, com isenções apenas para residências que compostam no local ou realizam o transporte próprio, reforçando a preferência pela separação na fonte no nível doméstico. O Regulamento 2025/40 da UE harmonizará os padrões de compostagem doméstica até fevereiro de 2026 e exigirá rotulagem de compostabilidade para itens selecionados até fevereiro de 2028, fortalecendo assim a confiança do consumidor de que as unidades domésticas podem processar materiais compatíveis. A meta nacional do Japão de reduzir o desperdício alimentar até 2030 está alinhada com o apoio em nível municipal, como o reembolso de até 10.000 ienes da Cidade de Inagi para composteiras elétricas, o que reduz as barreiras de custo inicial para as residências. Os sistemas de coleta baseados em RFID da Coreia do Sul, que cobram dos moradores por peso, apoiaram taxas muito elevadas de reciclagem de resíduos alimentares, ao mesmo tempo em que reforçam hábitos domésticos que também beneficiam as soluções domésticas. Em conjunto, essas ações colocam o mercado de soluções de compostagem doméstica mais próximo de uma demanda orientada pela conformidade do que de compras discricionárias.

Crescente Conscientização Ambiental e Iniciativas de Desperdício Zero Impulsionam Mudanças no Comportamento do Consumidor

As prioridades federais dos Estados Unidos agora enquadram a redução do desperdício alimentar como uma estratégia climática, o que eleva o perfil da compostagem doméstica na tomada de decisões das residências no mercado de soluções de compostagem doméstica. A estratégia nacional da Agência de Proteção Ambiental dos Estados Unidos tem como meta uma redução de 50% na perda e no desperdício de alimentos até 2030 e direciona financiamento e orientação para a reciclagem de orgânicos, o que fortalece a economia e as comunicações dos programas locais. A Zero Waste Europe relata que pilotos comunitários com compostagem em quintais impediram tonelagens substanciais de chegarem a aterros sanitários nas áreas participantes, sugerindo que o engajamento local estruturado pode desbloquear alta participação doméstica e desvio mensurável[2]Parlamento Europeu e Conselho, "Regulamento (UE) 2025/40 sobre Embalagens e Resíduos de Embalagens," Jornal Oficial da União Europeia, valipac.academy. No Japão, um estudo de 2025 encontrou valores ambientais fortes, mas compostagem doméstica limitada, indicando que a conveniência e as normas sociais, e não o interesse, explicam a lacuna e que unidades elétricas bem projetadas podem converter intenção em ação. A experiência de Shenzhen, na China, mostra que, à medida que a infraestrutura e as comunicações melhoram, o desempenho de triagem e coleta pode aumentar acentuadamente, complementando as soluções em escala doméstica quando os moradores desejam opções mais rápidas ou sem odor em casa. As operações de compostagem comunitária nos Estados Unidos também se tornaram mais financeiramente resilientes, com pesquisas setoriais mostrando mais locais alcançando receita positiva, validando o ecossistema geral do qual as residências dependem para fechar os ciclos de nutrientes. Esses fatores alinham o mercado de soluções de compostagem doméstica com as prioridades mais amplas de prevenção de resíduos, clima e economia circular em 2026.

O Aumento da Demanda do Consumidor por Práticas de Vida Sustentável Eleva a Compostagem Doméstica à Categoria de Estilo de Vida

A compostagem doméstica está evoluindo para uma rotina doméstica acessível, apoiada por dispositivos com design moderno que se encaixam em cozinhas contemporâneas e agendas diárias no mercado de soluções de compostagem doméstica. Dispositivos como o Moreborn MB12 de 12L operam em modos sempre ativos com diagnósticos por WiFi, mantendo os sistemas microbianos ativos e permitindo supervisão remota para usuários familiarizados com outros dispositivos de casa inteligente. A disposição de pagar por unidades elétricas aumentou porque esses dispositivos controlam odores e reduzem o tempo de processamento de semanas para horas, tornando a compostagem viável em pequenos apartamentos, bem como em residências unifamiliares. As Regras de Gerenciamento de Resíduos Sólidos da Índia e os programas municipais continuam a impulsionar a separação na fonte e a compostagem, ajudando a normalizar as soluções domésticas e aumentando a conscientização sobre práticas básicas de compostagem, mesmo em grandes edifícios multifamiliares. Os consumíveis por assinatura para filtros e agentes microbianos também ajudam a suavizar a experiência do cliente ao longo do tempo, assim como outros dispositivos domésticos que usam recargas para manter o desempenho. Essa mudança do consumidor coloca o mercado de soluções de compostagem doméstica na interseção de sustentabilidade, conveniência e vida conectada.

O Crescimento de Composteiras Elétricas Compactas e de Bancada para Residências Urbanas Aborda Restrições de Espaço

Os espaços urbanos reduzidos criam uma forte adequação produto-mercado para unidades elétricas compactas que podem ser colocadas em bancadas ou sob armários, razão pela qual essa categoria está superando o mercado mais amplo de soluções de compostagem doméstica. O GEME Terra 2 demonstra como os modelos premium minimizam a pegada e o ruído enquanto processam vários quilogramas de material diariamente, suportando uso contínuo sem odor entre as coletas municipais. O Eco 3 da FoodCycler, lançado em 2024 com uma câmara de 3,5L, tem como alvo locatários e residências pequenas sem caixas ou tambores externos, facilitando a adoção ao reduzir a sujeira e os requisitos de tempo. Países com alta densidade urbana, como o Japão, registram baixa, mas crescente adoção de compostagem doméstica, sugerindo que os moradores de apartamentos precisam de dispositivos compactos, com baixo odor e baixo esforço, em vez de caixas tradicionais em espaços compartilhados ou limitados. Os sistemas de orgânicos baseados em RFID amplamente difundidos na Coreia do Sul mostram que a automação remove o atrito no manuseio de resíduos alimentares. Esse princípio também apoia o interesse em unidades elétricas que automatizam odor, temperatura e umidade. Os dispositivos domésticos também abordam lacunas nos programas de coleta domiciliar que ocorrem a cada duas semanas, pois as residências podem processar resíduos continuamente em vez de armazenar resíduos úmidos que podem atrair pragas ou criar odores. Essa vantagem de conveniência continua a expandir o mercado de soluções de compostagem doméstica em centros urbanos densos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de conscientização do consumidor | -0.9% | Global, aguda em áreas rurais e regiões em desenvolvimento | Médio prazo (2-4 anos) |

| Altos custos iniciais de equipamentos e problemas de manutenção | -1.2% | Global, mais pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Odores desagradáveis, problemas com pragas e dificuldade em compostar resíduos alimentares | -0.8% | América do Norte, Europa, Ásia urbana | Curto prazo (≤ 2 anos) |

| Disponibilidade de soluções alternativas de gerenciamento de resíduos | -0.6% | América do Norte, Europa e centros comerciais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Falta de Conscientização do Consumidor Limita a Penetração de Mercado em Segmentos Demográficos Inexplorados

As lacunas de informação ainda limitam a adoção de soluções de compostagem doméstica, especialmente em áreas com comunicação local desigual ou moradores transitórios. No Japão, uma pesquisa nacional constatou que muitas residências não tinham experiência prévia com compostagem, e a conscientização sobre programas de apoio correlacionou-se com maior participação, sugerindo potencial inexplorado onde o alcance é mínimo. Os documentos de planejamento municipal frequentemente mencionam a compostagem, mas não fornecem uma conexão prática com os usos finais ou orientação doméstica, o que leva à confusão tática para moradores e pequenas empresas que desejam participar. Para as residências que se beneficiariam de reembolsos de equipamentos, as informações às vezes estão isoladas em sites municipais ou em formulários que não são amplamente divulgados, o que inibe a adesão por parte dos moradores elegíveis. Essas dinâmicas restringem o público endereçável a adotantes iniciais e entusiastas da sustentabilidade, em vez da população mais ampla que se engajaria se os programas, dispositivos e benefícios fossem mais amplamente comunicados. Com o tempo, comunicação sustentada e aprendizado baseado em escolas podem normalizar os fundamentos da compostagem, de modo que o interesse doméstico se converta em compras consistentes no mercado de soluções de compostagem doméstica.

Altos Custos Iniciais de Equipamentos e Problemas de Manutenção Criam Barreiras de Acessibilidade

As unidades elétricas no mercado de soluções de compostagem doméstica frequentemente custam várias centenas de dólares, o que atrasa a adoção por residências com orçamento limitado ou aquelas incertas sobre o uso a longo prazo. Há diferenças de qualidade entre os modelos, com testes laboratoriais indicando que algumas máquinas de menor custo falham após alguns ciclos. Ao mesmo tempo, os dispositivos de médio a alto padrão mantêm o desempenho, tornando os preços iniciais baixos uma proposta arriscada se as falhas precoces levarem a substituições. Os consumíveis podem aumentar o custo total se as unidades dependerem de filtros de carvão ativado ou recargas periódicas de micróbios, o que incentiva as residências a comparar essas despesas com as taxas de coleta domiciliar ou opções de entrega. A orientação setorial na Índia observa que edifícios multifamiliares e condomínios podem alcançar retornos razoáveis quando os municípios cofinanciam projetos piloto, embora o acesso ao programa e os processos de inscrição variem por cidade. Quando os subsídios reduzem os custos de capital e incluem treinamento, as residências têm maior probabilidade de adotar e continuar usando os dispositivos, indicando que o apoio estruturado pode mitigar as preocupações com acessibilidade no mercado de soluções de compostagem doméstica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Composteiras Elétricas de Bancada Capturam Segmentos Demográficos Urbanos Premium

Caixas Externas e Tambores Rotativos detiveram 43,52% da participação no mercado de soluções de compostagem doméstica em 2025, refletindo a acessibilidade e a adequação para residências com quintais que podem acomodar caixas passivas e tambores rotativos. A categoria permanece popular entre jardineiros que valorizam a saúde do solo e não precisam de processamento rápido, e está alinhada com programas de educação comunitária que ensinam métodos tradicionais de compostagem. As Composteiras Elétricas de Bancada, com projeção de crescimento a um CAGR de 8,55% no período de 2026-2031, estão crescendo mais rapidamente porque abordam barreiras de espaço, odor e tempo com ciclos medidos em horas. Dispositivos como o GEME Terra 2 concluem o processamento em 6-8 horas, apresentam filtragem permanente de odores por íons metálicos e se encaixam na bancada ou sob um armário. O Eco 3 da FoodCycler, lançado em 2024 com trituração patenteada capaz de processar ossos e cascas, amplia o intervalo de insumos aceitáveis além do que muitas pilhas externas conseguem processar. As caixas de minhocas e vermicompostagem têm um nicho estável, atendendo usuários de varandas e aqueles que desejam húmus de alta qualidade, e agora se beneficiam de atualizações tecnológicas seletivas, como alimentação mais inteligente e monitoramento ambiental. À medida que as regras de embalagem evoluem e a rotulagem se torna mais rigorosa sob o Regulamento 2025/40 da UE, as unidades elétricas certificadas provavelmente se beneficiarão de afirmações de compatibilidade mais claras que orientam as compras domésticas no mercado de soluções de compostagem doméstica.

Nesse contexto, as unidades elétricas posicionam a compostagem como um eletrodoméstico de cozinha em vez de uma atividade de quintal, atraindo moradores urbanos que desejam bancadas mais limpas e horários flexíveis. O prêmio de conveniência e a menor sujeira deslocam o público de entusiastas para adotantes convencionais que desejam controle sobre odores e contaminação. As marcas estabelecidas estão enfatizando a experiência do usuário por meio de notificações habilitadas por aplicativo, carregamento e limpeza fáceis e resultados consistentes, enquanto os modelos premium buscam diferenciação por meio de filtragem permanente e menores custos com consumíveis. Os sistemas externos tradicionais continuarão a atrair compradores focados em valor que gostam de jardinagem e desejam volume de solo ao menor preço. Ainda assim, os ganhos de desempenho e conveniência dos modelos elétricos expandem o mercado total endereçável para soluções de compostagem doméstica. A inovação e o design impulsionarão a próxima fase de crescimento à medida que as residências avaliam o custo ao longo da vida útil, o tempo economizado e a qualidade do produto final. Essa progressão ressalta como o setor de soluções de compostagem doméstica agora compete em atributos de eletrodomésticos tanto quanto em resultados ambientais.

Por Capacidade: O Segmento Intermediário de 20–50 L Captura Famílias em Processo de Atualização

O segmento de menos de 20 L representou 47,29% do mercado de soluções de compostagem doméstica em 2025, refletindo a adoção em estágio inicial entre solteiros e casais e as restrições de apartamentos pequenos. Os dispositivos compactos nessa capacidade focam em simplicidade e preço, reduzindo a barreira para as primeiras compras e o uso experimental. O segmento de 20–50 L, com previsão de crescimento a um CAGR de 9,62% até 2031, captura famílias que buscam menos ciclos de esvaziamento e maior rendimento consistente à medida que a compostagem se torna rotineira. A câmara de 14L do GEME Terra 2 é projetada para insumos diários de até 2 kg e esvaziamento pouco frequente, atendendo às necessidades de residências que produzem mais restos de alimentos. As unidades de maior capacidade também podem reduzir o esforço percebido ao diminuir as viagens a contêineres externos ou pontos de entrega e ao suavizar os padrões semanais de gerenciamento de resíduos. Em mercados com apoio municipal ativo ou iniciativas em nível de bairro, os dispositivos de capacidade intermediária ajudam as famílias a acompanhar as expectativas do programa enquanto atendem aos padrões domésticos de higiene e armazenamento. Esse equilíbrio entre capacidade e conveniência é fundamental para sustentar o mercado de soluções de compostagem doméstica.

A escolha de capacidade frequentemente reflete o tamanho da residência, o espaço disponível e o orçamento. Os modelos de entrada abaixo de 20L mantêm os preços iniciais mais baixos e se encaixam em cozinhas pequenas, mas exigem manuseio mais frequente, o que nem todas as famílias desejam. As opções de capacidade intermediária são negociadas a preços mais altos em troca de menor atrito e melhor adequação para residências de 4 pessoas que produzem volumes constantes de orgânicos. Os subsídios locais podem influenciar as decisões quando os reembolsos fixos cobrem uma parcela significativa dos dispositivos menores. Ao mesmo tempo, as unidades maiores ainda podem ser econômicas se reduzirem o uso de consumíveis ou oferecerem filtragem permanente. Na Índia, os programas municipais e as instalações de Parceria Público-Privada aprofundam a familiaridade pública com a compostagem, o que, por sua vez, indiretamente aumenta o valor que as residências atribuem à capacidade e ao rendimento doméstico. À medida que essas preferências são classificadas por tipo de residência e forma urbana, a segmentação por capacidade continuará a evoluir no mercado de soluções de compostagem doméstica. Essa clareza de caso de uso também está ampliando o apelo do setor de soluções de compostagem doméstica entre compradores familiares.

Por Canal de Distribuição: O Online Domina por Meio de Modelos Diretos ao Consumidor

Os canais offline detiveram uma participação de 52,09% no mercado de soluções de compostagem doméstica em 2025, impulsionados pelas vantagens da avaliação presencial de tamanho, adequação e qualidade de construção. As lojas físicas apoiam a descoberta de caixas e tambores tradicionais, e os funcionários podem ajudar novos compradores a escolher modelos que se alinhem com as restrições e objetivos domésticos. No entanto, o Online tem projeção de crescimento mais rápido a um CAGR de 10,25%, liderado por modelos diretos ao consumidor que agrupam consumíveis, financiamento e ofertas de teste. O lançamento do Eco 3 da FoodCycler aproveitou o comércio eletrônico para fornecer transparência de preços e planos de pagamento, reduzindo os obstáculos psicológicos para um dispositivo de USD 499,99. As marcas premium também gerenciam diagnósticos e atualizações de firmware por meio de aplicativos proprietários, o que se adequa à venda prioritariamente online e ao suporte pós-venda. O lançamento do Terra 2 da GEME demonstra como os pré-pedidos e a entrega em fases podem ser orquestrados digitalmente à medida que os lotes se esgotam. Esses pontos fortes online focam em modelos que fazem afirmações claras de desempenho e camadas de serviço que reforçam a satisfação.

A rotulagem e os padrões governamentais moldarão ainda mais a combinação, pois as listagens de comércio eletrônico podem ser atualizadas mais rapidamente do que as embalagens de varejo para detalhes de conformidade exigidos por regras como o Regulamento 2025/40 da UE. Os programas municipais frequentemente exigem inscrições digitais para subsídios ou participação em projetos piloto, o que familiariza as residências com processos online vinculados à compostagem e incentiva as compras de equipamentos para canais digitais. Avaliações online, vídeos tutoriais e conteúdo de influenciadores também reduzem a incerteza sobre o uso diário, manutenção e qualidade do produto final. Os canais offline continuarão a atender jardineiros do tipo faça-você-mesmo e compradores sensíveis ao preço, enquanto o comércio eletrônico absorverá ofertas premium e conectadas apoiadas por planos de assinatura. Esse modelo integrado posiciona o mercado de soluções de compostagem doméstica para equilibrar a descoberta tátil no varejo com a profundidade de serviço e a velocidade das vendas diretas online. A tendência de longo prazo favorece o digital, especialmente para dispositivos integrados em ecossistemas de casa inteligente no setor de soluções de compostagem doméstica.

Análise Geográfica

A América do Norte representou 35,39% do mercado de soluções de compostagem doméstica em 2025, apoiada por sinais regulatórios fortes e financiamento de programas federais, enquanto a Europa contribuiu com 28–30%, com a padronização em toda a UE moldando o design e a rotulagem dos produtos. As regras dos EUA em nível estadual, incluindo a SB 1383 da Califórnia, aumentaram as atividades de conformidade e aquisição vinculadas a produtos derivados de orgânicos recuperados. O marco ORCA do Estado de Washington exige serviço de orgânicos durante todo o ano para clientes residenciais em áreas designadas até abril de 2027, acelerando o acesso e a conscientização que complementam os hábitos de processamento doméstico. A Agência de Proteção Ambiental dos Estados Unidos e o Departamento de Agricultura dos Estados Unidos estão financiando infraestrutura e parcerias locais para expandir a compostagem e reduzir o desperdício alimentar, o que fortalece o ecossistema do qual as residências dependem para educação, entrega e alinhamento de programas. Na Europa, o Regulamento 2025/40 harmoniza os padrões de compostagem doméstica e aperta os prazos de compatibilidade de embalagens, o que influenciará a confiança do comprador e as comunicações de varejo para dispositivos domésticos. Esses impulsionadores colocam ambas as regiões em trajetórias de crescimento constante para o mercado de soluções de compostagem doméstica, com canais online e dispositivos premium particularmente fortes em centros urbanos densos que valorizam o controle de odores e a velocidade.

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 8,92% no período de 2026–2031, liderada pelos marcos políticos e comportamentais do Japão e da Coreia do Sul, bem como pela rápida expansão de infraestrutura da China. As metas de redução de desperdício alimentar do Japão para 2030 e os incentivos localizados, incluindo o subsídio da Cidade de Inagi para composteiras elétricas, promovem a participação doméstica e reduzem o custo das primeiras compras de dispositivos. Os sistemas habilitados por RFID da Coreia do Sul, que cobram dos moradores por peso, construíram hábitos consistentes em torno da separação na fonte e da minimização de resíduos alimentares que complementam as soluções domésticas. Na China, as melhorias nas taxas de triagem e a escala de coleta em cidades como Shenzhen mostram que a infraestrutura pública pode aumentar a conscientização doméstica e expandir o mercado para eletrodomésticos que reduzem odores e encurtam o tempo de manuseio. A arquitetura regulatória da Índia para o gerenciamento de resíduos sólidos e os modelos de Parceria Público-Privada para usinas de compostagem estão tornando a compostagem mais visível e prática, o que apoia a compreensão do consumidor e a disposição de adotar equipamentos de nível básico. À medida que a familiaridade do consumidor aumenta, o mercado de soluções de compostagem doméstica na Ásia-Pacífico se beneficiará de uma combinação de incentivos, infraestrutura e adequação do produto para apartamentos e edifícios multifamiliares.

Brasil, Chile e Argentina estão liderando o caminho na América do Sul, impulsionados por prioridades ambientais urbanas e projetos piloto comunitários que constroem visibilidade e conhecimento básico. No Oriente Médio e na África, os países do Golfo de maior renda lideram a adoção em pequena escala como parte das agendas nacionais de sustentabilidade, enquanto a África do Sul cresce lentamente a partir de projetos piloto municipais. Quando as cidades lançam programas de orgânicos ou permitem aquisição em massa e montagem local, a acessibilidade melhora, permitindo que as residências adotem dispositivos compactos com mais facilidade. Em ambas as regiões, os ganhos constantes virão de campanhas públicas que demonstrem controle de odores, limpeza e conveniência, apoiadas pela distribuição online que pode alcançar os adotantes iniciais. A conscientização sustentada e os incentivos seletivos serão necessários para expandir o mercado de soluções de compostagem doméstica em ambas as regiões ao longo do período de previsão.

Cenário Competitivo

O mercado de soluções de compostagem doméstica permanece moderadamente fragmentado, com as cinco principais marcas capturando coletivamente uma participação significativa em 2026, enquanto mais de 200 players menores se concentram em caixas de minhocas, tambores externos e sistemas comunitários. Os fabricantes estabelecidos de eletrodomésticos de cozinha e residenciais estão elevando as expectativas de design, níveis de ruído e limpeza, o que aumenta a barreira para novos entrantes. Os líderes de categoria se diferenciam por meio de controle de odores, facilidade de uso e recursos inteligentes que reforçam a conveniência diária e ajudam as residências a adotar e manter hábitos. As introduções de produtos em 2024–2026 centraram-se em ciclos mais rápidos, filtragem permanente e adequação para cozinhas pequenas, o que atrai compradores urbanos que priorizam soluções de compostagem doméstica limpas, compactas e conectadas. Comunicados de imprensa e anúncios de empresas ressaltam essa mudança em direção a recursos premium e camadas de serviço de suporte que justificam preços iniciais mais elevados[3]GEME, "GEME Terra 2: Composteira de Cozinha Rápida e Sem Odor," GEME, geme.bio.

A tecnologia e os materiais são frentes ativas de diferenciação. Várias marcas estão investindo em monitoramento em tempo real e modelos preditivos que eliminam as suposições e garantem resultados consistentes ao longo das estações e dos insumos. Documentos de pesquisa vinculam as emissões de gases à maturidade do composto e fornecem limiares práticos de sensores para evitar condições anaeróbicas, enquanto materiais como o biocarvão reduzem os compostos de amônia e enxofre que causam odores. As patentes em filmes de controle de odores e mecanismos de trituração apontam para uma corrida de propriedade intelectual que apoiará a diferenciação de produtos e o potencial licenciamento. A filtragem permanente e a redução da dependência de consumíveis podem alterar os custos ao longo da vida útil e aumentar a satisfação, o que influencia a escolha do dispositivo em residências multifamiliares. A premiumização é agora um tema duradouro no mercado de soluções de compostagem doméstica, apoiado por avanços que reduzem a manutenção e as curvas de aprendizado.

Os modelos de distribuição e serviço também moldam a concorrência. As estratégias diretas ao consumidor combinam educação online, financiamento e assinaturas que estabilizam o desempenho, enquanto os projetos piloto e as colaborações municipais ampliam a exposição. Os serviços em escala comunitária que agrupam hardware com coleta de composto finalizado oferecem um caminho alternativo para moradores que desejam resultados sem manutenção rotineira do dispositivo[4]Cidade de Somerville, "Prefeita Ballantyne Anuncia Projeto Piloto de Coleta de Resíduos Alimentares Domiciliar," Cidade de Somerville, somervillema.gov. Ao mesmo tempo, os programas de coleta domiciliar continuam a crescer, o que valida a separação na fonte enquanto também cria um substituto que as residências avaliam em relação às compras de dispositivos. O conjunto competitivo continuará a se inclinar em direção a marcas que possam demonstrar operação sem odor, fluxos de trabalho fáceis e controle de custos visível. Esses elementos se alinham com as curvas de aprendizado dos novos adotantes no mercado de soluções de compostagem doméstica. O investimento contínuo em recursos de aplicativo, otimização de consumíveis e durabilidade será central para conquistar participação de mercado.

Líderes do Setor de Composteiras Domésticas

Joseph Joseph

Pela Earth (Lomi)

Vitamix (FoodCycler)

Reencle

Envirocycle Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Wormingup obteve USD 128.000 em financiamento inicial de 17 investidores malaios e regionais para escalar pods de vermicompostagem habilitados por IoT no Sudeste Asiático, com lançamentos comerciais direcionados à Indonésia e à Tailândia até o final de 2026. A empresa demonstrou aumentos de rendimento de 40% em projetos piloto em fazendas locais por meio de cronogramas de alimentação otimizados por IA

- Março de 2026: A Elea & Lili levantou USD 2,94 milhões em financiamento inicial liderado pela Lifeline Ventures para comercializar materiais superabsorventes à base de celulose (CSA™) que substituem polímeros de origem fóssil em aplicações de compostagem e higiene, com créditos de remoção de carbono certificados pela Isometric esperados para o primeiro trimestre de 2026. O biomaterial aborda a contaminação por microplásticos proveniente de revestimentos tradicionais

- Janeiro de 2026: A RenX Enterprises concluiu a compra de um triturador Komptech Crambo 5000 e um triturador horizontal Diamond Z 1463B após forte desempenho operacional, aumentando a capacidade de processamento de resíduos orgânicos e apoiando a expansão no setor de compostagem.

- Janeiro de 2026: A GEME lançou a composteira Terra 2 com tecnologia de IA por USD 549, com filtragem permanente de odores por íons metálicos e micróbios termofílicos que processam resíduos em 6-8 horas, com os pré-pedidos dos Lotes 1 e 2 esgotando-se em semanas. Este lançamento posiciona a GEME como uma alternativa premium aos concorrentes dependentes de consumíveis, eliminando os custos recorrentes de filtros

Escopo do Relatório Global do Mercado de Composteiras Domésticas

| Caixas Externas e Tambores Rotativos |

| Composteiras Elétricas de Bancada |

| Caixas de Minhocas/Vermicompostagem |

| Digestores em Jardim |

| Menos de 20 L |

| 20–50 L |

| Mais de 50 L |

| Varejo Offline (Lojas de Bricolagem, Centros de Jardinagem) |

| Marketplaces Online |

| Marcas Diretas ao Consumidor |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Caixas Externas e Tambores Rotativos | |

| Composteiras Elétricas de Bancada | ||

| Caixas de Minhocas/Vermicompostagem | ||

| Digestores em Jardim | ||

| Por Capacidade | Menos de 20 L | |

| 20–50 L | ||

| Mais de 50 L | ||

| Por Canal de Vendas | Varejo Offline (Lojas de Bricolagem, Centros de Jardinagem) | |

| Marketplaces Online | ||

| Marcas Diretas ao Consumidor | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de soluções de compostagem doméstica?

O tamanho do mercado de soluções de compostagem doméstica é de USD 245,83 milhões em 2025 e tem previsão de atingir USD 386,21 milhões até 2031 a um CAGR de 7,82% no período de 2026-2031.

Quais categorias de produtos estão liderando e crescendo mais rapidamente na compostagem doméstica?

Caixas Externas e Tambores Rotativos lideraram com 43,52% de participação em 2025, enquanto as Composteiras Elétricas de Bancada têm projeção de crescimento mais rápido a um CAGR de 8,55% até 2031.

Qual faixa de capacidade é mais popular entre as residências?

O segmento de menos de 20 L liderou com 47,29% de participação em 2025 entre os compradores de modelos compactos, enquanto o segmento de 20–50 L é o de crescimento mais rápido a um CAGR de 9,62% à medida que as famílias fazem atualizações.

Como as regulamentações estão influenciando a adoção na América do Norte e na Europa?

A SB 1383 da Califórnia, o marco ORCA de Washington, o Regulamento 2025/40 da UE e os programas de financiamento nacionais estão expandindo o acesso à coleta, padronizando rótulos e aumentando a confiança para adotar sistemas domésticos.

Qual é o papel dos canais online na adoção?

As vendas online diretas ao consumidor estão crescendo a um CAGR de 10,25% devido a assinaturas agrupadas, financiamento e suporte habilitado por aplicativo, enquanto o varejo offline permanece importante para a descoberta e as caixas tradicionais.

Os créditos de carbono verificados estão influenciando as decisões dos compradores?

Sim; o Lomi da Pela Earth obteve aprovação de crédito de carbono em 2024, demonstrando retorno ambiental mensurável que atrai consumidores conscientes do meio ambiente.

Página atualizada pela última vez em: