Tamanho e Participação do Mercado de Hospitalidade do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 47.39 Bilhões de dólares |

| Tamanho do Mercado (2026) | 49.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 60.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

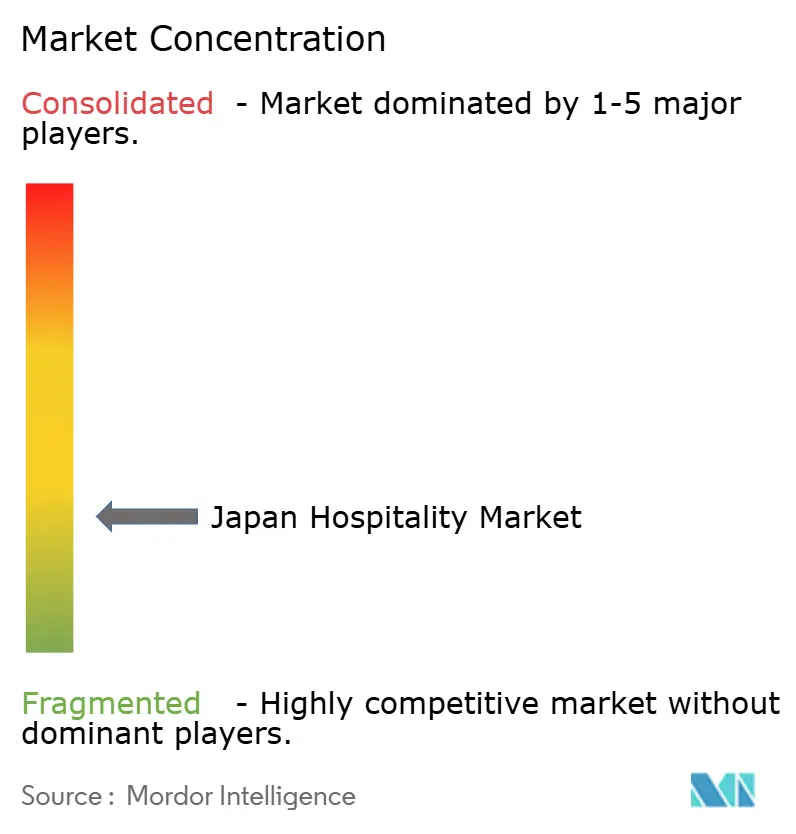

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade do Japão por Mordor Intelligence

O tamanho do mercado de hospitalidade do Japão deve crescer de USD 47,39 bilhões em 2025 para USD 49,34 bilhões em 2026 e está previsto para atingir USD 60,35 bilhões até 2031 a uma CAGR de 4,12% ao longo de 2026-2031.

O impulso de crescimento é impulsionado por uma combinação de demanda de visitantes estrangeiros, adoção de tecnologia e regulamentação de apoio[1]Agência de Turismo do Japão, "Estatísticas de Turismo Receptivo 2024," mlit.go.jp. . Os fortes fluxos de visitantes vinculados a um iene mais fraco, os gastos domésticos estáveis com lazer e os robustos investimentos em ativos turísticos regionais estão fortalecendo as receitas brutas dos operadores. Programas de estímulo governamental que subsidiam reformas de acessibilidade, juntamente com políticas de visto mais flexíveis para mercados de origem prioritários, sustentam um aumento de médio prazo na demanda por quartos que compensa a persistente fraqueza nas viagens corporativas domésticas. Os operadores também estão implantando robôs de serviço, quiosques de check-in inteligente e sistemas de economia de energia para combater a escassez de mão de obra e o aumento dos custos de utilidades, o que melhora as margens operacionais mesmo com o aumento dos níveis salariais. A oferta de novos empreendimentos permanece disciplinada porque a inflação de materiais de construção e os custos de adaptação sísmica elevam as barreiras ao desenvolvimento, de modo que as propriedades existentes desfrutam de sólido poder de precificação durante a fase de recuperação.

Principais Conclusões do Relatório

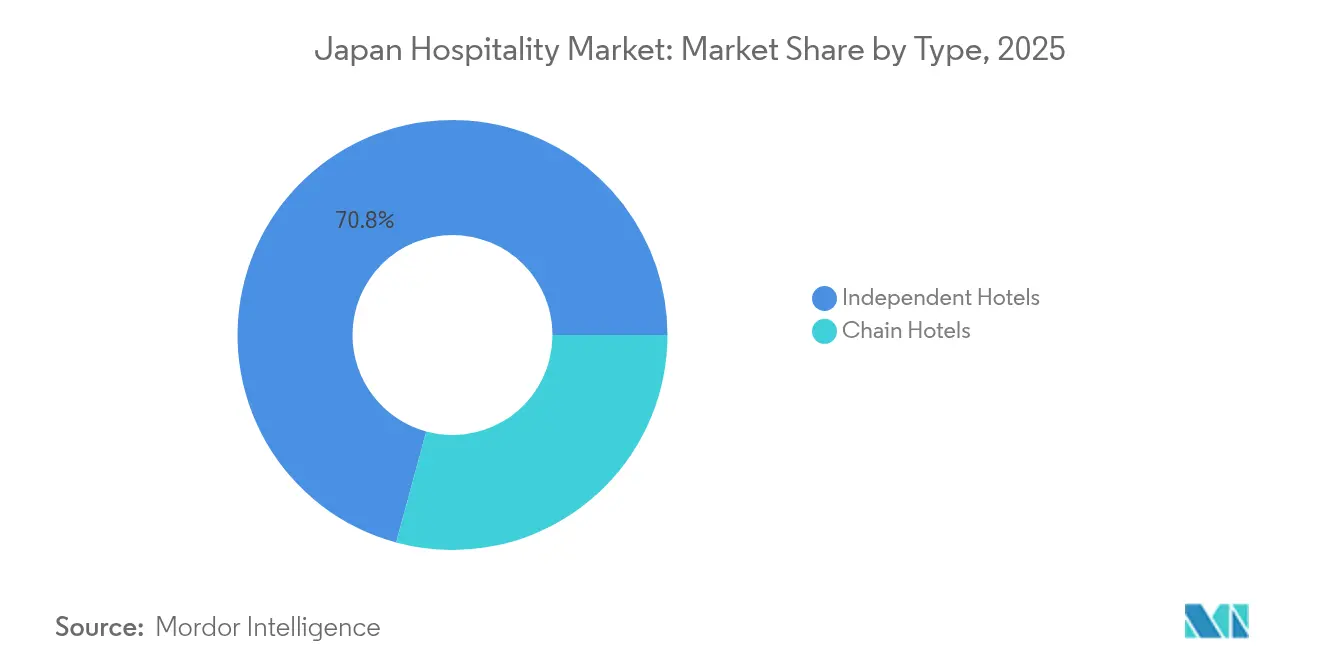

- Por tipo, os Hotéis Independentes lideraram com 70,78% da participação do mercado de hospitalidade do Japão em 2025, enquanto os Hotéis de Rede devem registrar um CAGR de 6,11% até 2031.

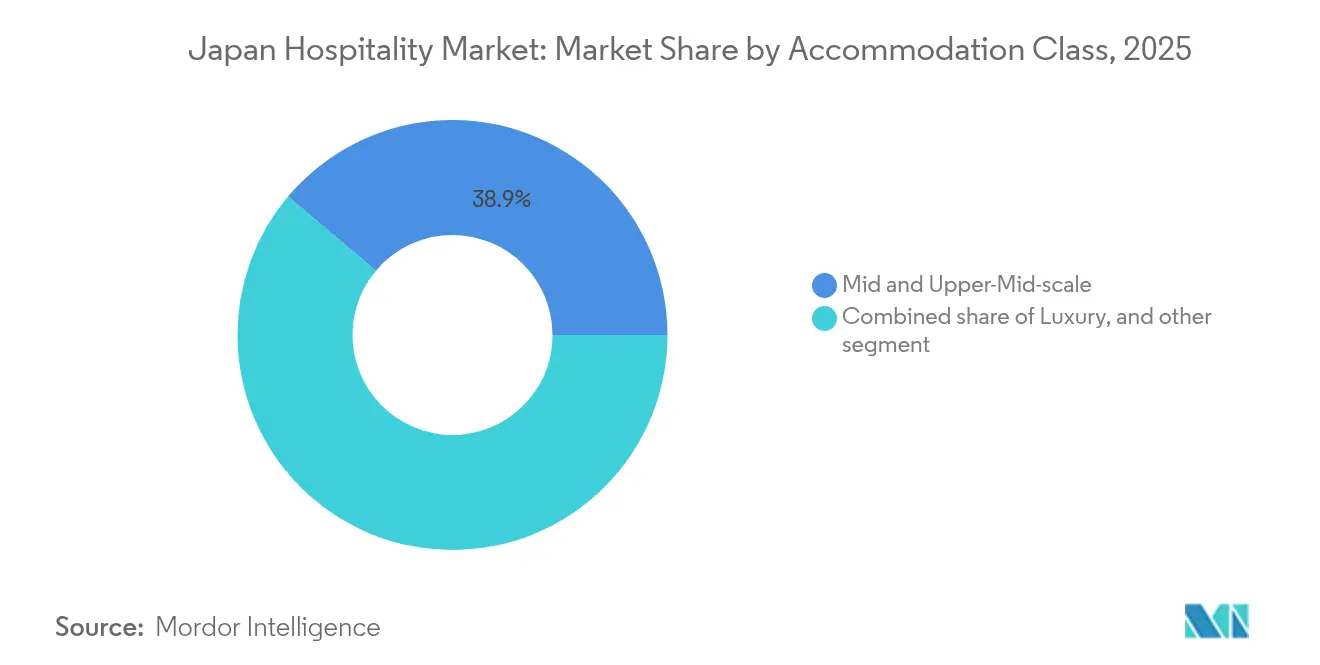

- Por classe de acomodação, os imóveis de Escala Média e Média Superior comandaram 38,87% do tamanho do mercado de hospitalidade do Japão em 2025; os Apartamentos com Serviços têm previsão de crescimento a um CAGR de 6,95% até 2031.

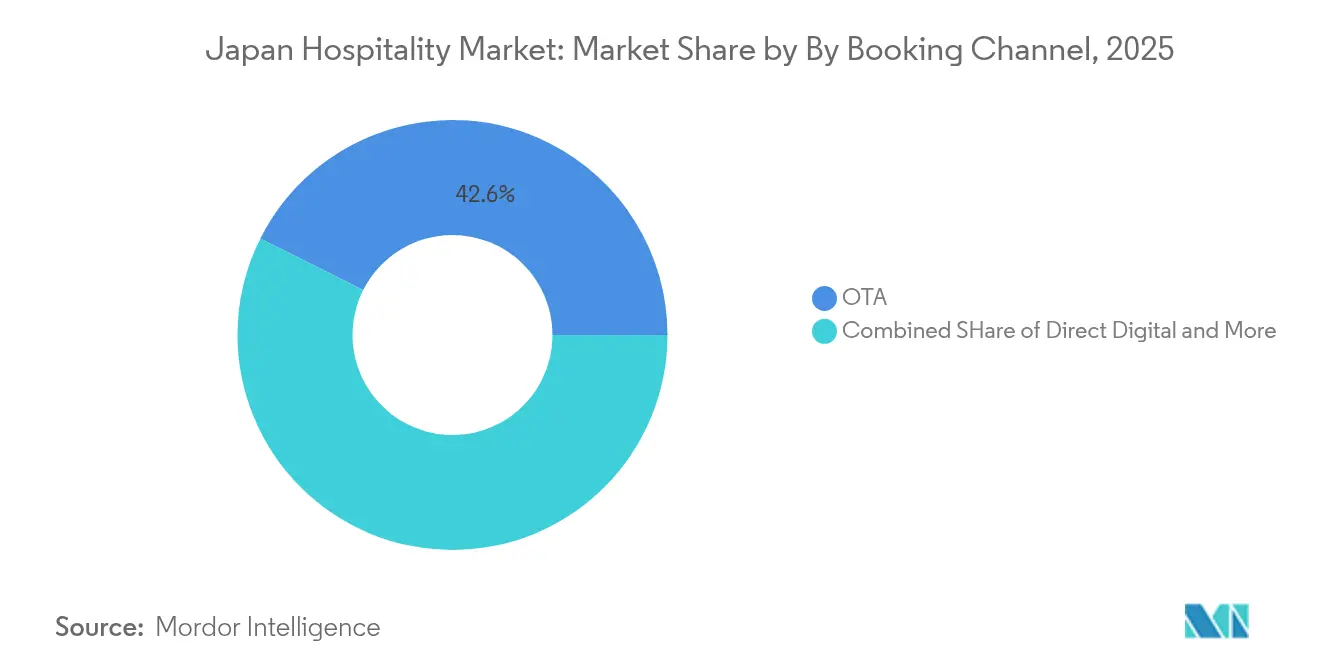

- Por canal de reserva, as OTAs controlaram 42,59% do tamanho do mercado de hospitalidade do Japão em 2025, enquanto as plataformas Digitais Diretas avançam a um CAGR de 8,55% até 2031.

- Por geografia, Kanto respondeu por 23,93% da participação do setor de hospitalidade do Japão em 2025, enquanto Kyushu e Okinawa expandem a um CAGR de 5,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hospitalidade do Japão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surto pós-pandemia de turismo receptivo sustentado pelo iene mais fraco | +1.2% | Nacional, com concentração em Tóquio, Osaka, Quioto | Médio prazo (2-4 anos) |

| Acordos de estada de curta duração isentos de visto em expansão para nações da ASEAN e do CCG | +0.8% | Nacional, com ganhos iniciais nas cidades de entrada | Longo prazo (≥ 4 anos) |

| Subsídios governamentais acelerando reformas hoteleiras para acessibilidade sem barreiras | +0.4% | Nacional, com foco nas áreas metropolitanas de Tóquio e Osaka | Curto prazo (≤ 2 anos) |

| Implantação de robótica de serviço para reduzir escassez crônica de mão de obra | +0.6% | Nacional, com prioridade em mercados urbanos | Médio prazo (2-4 anos) |

| Quiosques de check-in inteligente 24/7 impulsionando ADR e receitas acessórias | +0.3% | Nacional, com concentração em hotéis de negócios | Curto prazo (≤ 2 anos) |

| Soluções de energia descentralizada reduzindo OPEX para resorts remotos | +0.2% | Regional, com foco nas áreas de resort de Hokkaido e Kyushu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Surto pós-pandemia de turismo receptivo

As chegadas internacionais se recuperaram para 36,87 milhões em 2024 e os gastos dos visitantes subiram para JPY 8,14 trilhões (USD 57,79 bilhões), refletindo a combinação potente de demanda reprimida e vantagem cambial que posiciona o Japão como um destino de alto valor[2]Conselho Mundial de Viagens e Turismo, "Impacto Econômico de Viagens e Turismo do Japão 2024," wttc.org. . O tempo médio de estadia aumentou para 11,5 dias à medida que os viajantes ampliaram seus orçamentos com taxas de câmbio favoráveis. Os hotéis em Tóquio alcançaram 91,22% de ocupação com diárias médias de JPY 18.965 (USD 134,58), confirmando que a robusta demanda internacional está preenchendo a capacidade que antes dependia de hóspedes corporativos domésticos. A Organização Nacional de Turismo do Japão tem como meta 60 milhões de visitantes anuais até 2030, um marco agora percebido como alcançável dado o progresso atual. As ferramentas de precificação dinâmica permitiram que os hotéis urbanos elevassem as tarifas 60% acima dos níveis de 2019 sem reduzir a ocupação. Os operadores que apostam em marketing digital multilíngue e atendimento sem contato contínuo estão captando a maior participação dos gastos incrementais.

Expansão dos acordos de estada de curta duração isentos de visto

O esforço do governo para facilitar a entrada de nacionais do Sudeste Asiático e do CCG abre grandes e crescentes grupos de visitantes, diversificando-se do corredor tradicional China–Coreia do Sul. Vistos de múltiplas entradas para viajantes chineses e programas piloto de e-visto para nações da ASEAN já reduziram os atrasos no processamento e incentivaram visitas repetidas. Essas medidas políticas sustentam um aumento estrutural nas noites de hospedagem, em vez de um pico temporário. Os aeroportos de Fukuoka e Naha estão adequando suas instalações para novas rotas de conexão, acelerando a dispersão regional do tráfego de visitantes estrangeiros. Os operadores nas cidades secundárias estão respondendo adaptando os cardápios, adicionando salas de oração e ampliando o suporte em idiomas estrangeiros. O fluxo sustentado de novos mercados fortalece a ocupação durante todo o ano e suaviza a sazonalidade que antes definia os picos de lazer.

Subsídios governamentais para reformas de acessibilidade sem barreiras

O Governo Metropolitano de Tóquio cobre até 50% dos custos de melhoria de acessibilidade, transformando a conformidade em um incentivo econômico que acelera a modernização das propriedades[3]Governo Metropolitano de Tóquio, "Programa de Subsídio para Acomodações Sem Barreiras," sangyo-rodo1.metro.tokyo.lg.jp. . Osaka e diversas prefeituras executam subsídios semelhantes para sinalização multilíngue e controles digitais de quartos, permitindo que ativos mais antigos concorram com novos empreendimentos nos padrões de inclusividade. Os operadores que concluem as melhorias relatam maior satisfação dos hóspedes e reservas de grupos turísticos mais sólidas, particularmente dos segmentos idosos e com mobilidade reduzida. A certificação de acessibilidade está se tornando um filtro de busca nas principais OTAs, de modo que os hotéis conformes ganham maior visibilidade nas listagens. A janela de subsídios favorece a implementação rápida, levando muitos hotéis independentes a realizar reformas antes do previsto. A longo prazo, a base sem barreiras eleva o apelo do Japão em antecipação à meta de 2030 de visitantes estrangeiros.

Implantação de robótica de serviço para reduzir lacunas de mão de obra

A escassez crônica de pessoal persiste à medida que os salários na hospitalidade permanecem abaixo das médias nacionais e a população em idade ativa encolhe. Robôs de recepção, drones de entrega e quiosques de check-in inteligente agora operam em mais de 20% das propriedades urbanas, reduzindo os custos de mão de obra na recepção em até 40%. Estudos de caso em operadores de portfólio mostram períodos de retorno de investimento inferiores a dois anos, mesmo após contabilizar os contratos de manutenção. Os robôs também ampliam os horários de atendimento, o que aumenta as vendas acessórias de alimentos noturnos e conveniências. Pesquisas com hóspedes indicam crescente aceitação da interação automatizada, especialmente entre os viajantes internacionais mais jovens. O conjunto tecnológico gera dados granulares sobre os padrões de movimentação dos hóspedes que aprimoram os algoritmos de upsell e as configurações de gerenciamento de energia. Combinados, esses ganhos mitigam a pressão sobre as margens decorrente dos aumentos salariais obrigatórios previstos para o próximo ciclo fiscal.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação de materiais de construção comprimindo o ROI em projetos greenfield | -0.9% | Nacional, com impacto agudo no desenvolvimento de Tóquio e Osaka | Curto prazo (≤ 2 anos) |

| Redução dos orçamentos de viagens corporativas domésticas em meio à adoção do trabalho híbrido | -0.6% | Nacional, com concentração nos distritos de negócios metropolitanos | Médio prazo (2-4 anos) |

| Limites rigorosos de zoneamento municipal para aluguéis de curta duração em Osaka e Quioto | -0.3% | Regional, com foco nos distritos históricos de Kansai | Longo prazo (≥ 4 anos) |

| Estoque de edifícios envelhecidos enfrentando custosas reformas sísmicas | -0.4% | Nacional, com prioridade em áreas de construção anteriores a 1981 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação de materiais de construção

Os preços do aço e do cimento subiram 30–40% entre 2023 e 2025, à medida que os custos de matérias-primas e as novas regulamentações trabalhistas elevaram os orçamentos dos projetos, corroendo os retornos sobre novos desenvolvimentos hoteleiros. Os incorporadores agora exigem diárias médias mais altas ou financiamento alternativo para atingir os rendimentos mínimos, atrasando vários projetos em andamento no centro de Tóquio. Alguns investidores estão optando pela conversão de imóveis comerciais existentes ou torres de uso misto que distribuem os custos por múltiplas fontes de renda. As autoridades prefecturais responderam com subsídios de infraestrutura limitados, mas a lacuna entre o custo de reposição e a receita de quartos alcançável mantém a nova oferta contida. A restrição de oferta apoia a precificação para os operadores estabelecidos, mas limita a capacidade em períodos de alta demanda. A inflação sustentada prolongaria os cronogramas de desenvolvimento e concentraria ainda mais o capital em ativos premium.

Redução dos orçamentos de viagens corporativas domésticas

Os arranjos de trabalho híbrido reduziram a frequência de reuniões, e as corporações endureceram as políticas de diárias à medida que as tarifas de acomodação sobem. Hotéis de negócios que antes lotavam durante a semana agora reportam quedas de ocupação, enquanto o tráfego de lazer nos finais de semana aumenta. Os operadores estão reconfigurando o inventário de quartos para atender casais e famílias, adicionando lounges de coworking para capturar trabalhadores remotos e agrupando passes de transporte para atrair turistas regionais. A segmentação dinâmica torna-se crítica porque a parcela corporativa caiu para 35% dos hóspedes de hotéis em Tóquio em 2024. Embora a demanda de lazer estrangeiro compense as noites corporativas perdidas, ela introduz sazonalidade mais pronunciada e sensibilidade cambial. As propriedades que se diversificam em programas de longa estadia e modelos de assinatura flexíveis se protegem contra a contração permanente dos orçamentos de viagens corporativas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Hotéis independentes permanecem dominantes, mas as redes escalam rapidamente

Os hotéis independentes representaram 70,78% da participação de mercado de hospitalidade do Japão em 2025, refletindo a preferência do país por propriedades de gestão local que exibem autenticidade cultural. Os hotéis de rede, no entanto, estão crescendo a uma CAGR de 6,11%, sustentados por sistemas padronizados e sólidos programas de fidelidade que enfrentam a escassez de mão de obra com treinamento centralizado e tecnologia. A Marriott inaugurou sua 100ª propriedade japonesa em 2024 e tem mais 12 projetos previstos, sinalizando confiança no poder da marca para atrair hóspedes internacionais. A Seibu Prince Hotels adotou uma plataforma de reservas em nuvem que fortalece o alcance de distribuição e a análise de dados, melhorando a gestão de receitas em todo o seu portfólio em expansão. Os operadores independentes estão respondendo aderindo a coleções de marcas suaves ou investindo em sistemas de gestão de propriedades que se integram com OTAs. A consolidação é esperada à medida que os ryokans de gestão familiar enfrentam desafios de sucessão, criando oportunidades de aquisição para redes bem capitalizadas. Com o tempo, o número combinado de quartos das principais marcas aumentará mesmo que os independentes mantenham a vantagem numérica em propriedades, remodelando sutilmente a intensidade competitiva nos principais portões de entrada.

O tamanho do mercado de hospitalidade do Japão para Hotéis de Rede deve crescer de forma constante à medida que os investidores favorecem modelos escaláveis com retornos previsíveis. As estruturas de franquia facilitaram a entrada de promotores imobiliários domésticos que fornecem terrenos enquanto as marcas globais entregam mecanismos de reserva e carteiras de fidelidade. Os hotéis independentes devem alavancar atributos de localização únicos, design personalizado e atendimento personalizado para permanecerem competitivos. Alguns adotam a automação seletivamente para preservar elementos de atendimento caloroso enquanto reduzem tarefas administrativas. Outros colaboram com as entidades de turismo regionais para criar roteiros temáticos que destacam a cultura local, ganhando assim reservas de grupos de operadores de nicho. A movimentação da participação de mercado dependerá da capacidade de cada segmento de equilibrar autenticidade, eficiência e alcance digital sob condições cada vez mais apertadas de mão de obra e custos.

Por Classe de Acomodação: A escala média e média-superior detém a maior parte enquanto os Apartamentos de Serviço avançam

As propriedades de Escala Média e Média-Superior detinham 38,87% do tamanho do mercado de hospitalidade do Japão em 2025, ao oferecer quartos de qualidade em faixas de preço aceitáveis tanto para viajantes de lazer quanto corporativos. A ampla presença do segmento nas cidades de entrada o torna a opção preferida para pacotes de turismo e estadas por resgate de fidelidade. Os empreendimentos de luxo permanecem ativos, como a abertura do Park Hyatt Sapporo em 2029, mas o crescimento de sua participação é moderado pelos elevados custos de terreno e construção. Os hotéis de orçamento e economia enfrentam compressão de margens porque o aumento de salários compensa os modelos de equipe enxuta, levando alguns a migrar para formatos de cápsula ou a fazer parcerias com provedores de coworking para receitas mistas. Os Apartamentos de Serviço, por sua vez, desfrutam de uma CAGR de 6,95% ao atender nômades digitais, clientes em relocação e hóspedes de longa temporada que buscam cozinhas equipadas e espaço adicional.

Os ganhos de participação de mercado de hospitalidade do Japão para Apartamentos de Serviço decorrem de ajustes regulatórios que esclarecem o licenciamento sob a Lei de Gestão de Hotéis e Ryokans, incentivando o capital institucional a financiar projetos gerenciados profissionalmente. As marcas otimizam as operações por meio de check-in em nuvem e serviços de limpeza agrupados, melhorando o lucro por metro quadrado. Os operadores de escala média defendem sua participação adicionando quartos para famílias, venda automática sem contato e comodidades de bem-estar. Conceitos de ryokan de luxo com fontes termais, como a rede ATONA, pretendem combinar estética tradicional com padrões de serviço globais, ilustrando a evolução criativa do segmento superior. No geral, a dinâmica das classes de acomodação recompensa os operadores que conseguem alinhar a experiência dos hóspedes com as tendências de longa estadia e bem-estar, atendendo simultaneamente a rigorosos padrões ambientais.

Por Canal de Reserva: OTAs dominam, mas o Digital Direto cresce rapidamente

As OTAs controlavam 42,59% das reservas em 2025 graças a grandes orçamentos de publicidade, amplas bases de usuários e suporte multilíngue abrangente que atrai visitantes internacionais pela primeira vez. Os hotéis, no entanto, estão investindo em aplicativos móveis, engajamento por chatbot e tarifas exclusivas para membros, impulsionando uma CAGR de 8,55% para os canais de Digital Direto. O tamanho do mercado de hospitalidade do Japão para Digital Direto deve, portanto, se expandir mais rapidamente do que qualquer outro segmento de canal, reduzindo os custos de distribuição para os operadores proativos. Os canais Corporativo e MICE enfrentam fraqueza estrutural à medida que as empresas reduzem viagens e substituem pequenas reuniões por sessões virtuais. No entanto, quando as reuniões ocorrem, os hotéis com tecnologia integrada para eventos híbridos e configurações flexíveis de salão capturam a demanda residual. Atacadistas e agentes tradicionais ainda atendem a grupos de peregrinação e excursões educativas, mas continuam perdendo participação à medida que os roteiros personalizados online proliferam.

As cláusulas de paridade tarifária e as vantagens dos níveis de fidelidade atraem os hóspedes recorrentes para reservar diretamente, melhorando a propriedade de dados e o potencial de upsell. O check-in móvel contínuo encurta os tempos de espera e permite que a equipe seja realocada para serviços personalizados. As OTAs continuam sendo críticas para a visibilidade em novos mercados, mas cobram comissão de 15–20%, de modo que a maioria dos operadores calibra diariamente as cotas de inventário para otimizar a margem. A publicidade em meta-busca e as campanhas de retargeting impulsionam o tráfego do canal direto a um custo gerenciável, embora o sucesso dependa de atualizações contínuas do site e conteúdo localizado. As propriedades que integram a análise de canais com ferramentas de gestão de receitas extrairão o maior valor do cenário de distribuição misto.

Análise Geográfica

O Kanto detinha 23,93% da participação de mercado de hospitalidade do Japão em 2025, impulsionado pelo papel de Tóquio como principal porta de entrada internacional e polo corporativo. A região se beneficia de conectividade aérea durante todo o ano, demanda diversificada e transporte de classe mundial, mas os preços dos terrenos e as restrições de zoneamento inibem a rápida expansão de capacidade. O crescimento da diária média permanece sustentado pela alta ocupação, especialmente durante eventos em toda a cidade, embora os formuladores de políticas estejam experimentando incentivos de dispersão de multidões para reduzir o excesso de turismo. O Kansai segue como o coração cultural com sítios da UNESCO, mas os limites rigorosos sobre aluguéis de curta duração em Quioto moderam o crescimento da oferta e empurram os visitantes para Osaka e prefeituras próximas. Hokkaido aproveita o apelo de dupla estação, atraindo esquiadores no inverno e entusiastas ao ar livre no verão, o que suaviza a sazonalidade da receita para os operadores de resorts.

Kyushu e Okinawa registram a CAGR mais rápida de 5,62%, auxiliadas por melhorias de infraestrutura, expansões de terminais de cruzeiro e o resort Four Seasons de USD 1,12 bilhão previsto para 2027. As viagens sem visto a partir de Taiwan e os voos fretados do Sudeste Asiático canalizam novos segmentos de lazer para essas ilhas, sustentando carteiras de projetos de resorts de alto padrão e ecoturismo. Chubu, Tohoku, Chugoku e Shikoku se beneficiam de programas governamentais que promovem o turismo regional por meio de subsídios, campanhas de marketing e descontos em passes ferroviários. As autoridades locais enfatizam experiências culturais imersivas, como passeios artesanais e agroturismo, para se diferenciar dos circuitos metropolitanos. O crescimento do tamanho do mercado de hospitalidade do Japão nessas regiões permanece modesto, mas constante, dependendo de implantações de infraestrutura e ferramentas digitais de orientação que atenuam as barreiras linguísticas.

Cenário Competitivo

O setor de hospitalidade do Japão é altamente fragmentado, com os cinco principais operadores respondendo por uma parcela relativamente pequena da oferta total de quartos. APA Hotel & Resort detém a posição de liderança, enquanto Toyoko Inn segue de perto, mantendo seu foco no segmento de orçamento por meio de designs de quartos uniformes e práticas de limpeza ecológicas. Marriott, Hilton e IHG se expandem por meio de contratos de gestão, aproveitando os ecossistemas de fidelidade para capturar viajantes internacionais premium. Grupos domésticos como Hoshino Resorts se diferenciam incorporando cultura local e sustentabilidade, o que atrai hóspedes de maior poder aquisitivo que buscam experiências autênticas. As estratégias de automação dão uma vantagem de custo aos adotantes iniciais; a implantação nacional de quiosques de autoatendimento de check-in da APA reduziu as horas de pessoal na recepção enquanto mantinha as pontuações de satisfação dos hóspedes acima de 85%.

O novo motor de reservas baseado em nuvem da Seibu Prince Hotels integra-se ao Sabre SynXis para consolidar o inventário e a precificação dinâmica em tempo real, ajudando a rede a impulsionar reservas diretas mais elevadas e resgates de fidelidade entre marcas. O Fortress Investment Group dobrou os salários em ativos selecionados para estabilizar a mão de obra, destacando estratégias divergentes em um ambiente de recursos humanos apertado. Os disruptores emergentes incluem plataformas que conectam trabalhadores temporários viajantes a pousadas com falta de pessoal, ampliando as soluções de mão de obra além da automação pura. As marcas internacionais fazem parceria crescentemente com incorporadores domésticos para navegar pelo zoneamento e licenciamento, um modelo demonstrado pelo Park Hyatt Sapporo e Four Points Flex Osaka.

Os Apartamentos de Serviço representam um alvo de aquisição para fundos de investimento imobiliário que valorizam a estadia média mais longa e a ocupação previsível. Os imperativos de ESG aceleram as reformas: os operadores aproveitam os subsídios verdes governamentais para instalar painéis solares e acessórios de baixo fluxo que reduzem os custos de utilidades em até 20%. A disciplina de oferta decorrente dos altos custos de construção fortalece a precificação em todo o estoque existente, enquanto os subsídios regionais atraem redes para prefeituras pouco atendidas. A intensidade competitiva se centra na distribuição digital e na experiência personalizada, em vez da quantidade bruta de quartos, direcionando o capital para tecnologia e treinamento que aprofundam o engajamento dos hóspedes e o valor ao longo da vida.

Líderes da Indústria de Hospitalidade do Japão

APA Hotel & Resort

Prince Hotels, Inc.

Tokyu Hotels & Resorts Co., Ltd.

Fujita Kanko Inc.

Hotel Okura Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: Hyatt Hotels Corporation assinou um contrato de gestão para o Park Hyatt Sapporo de 157 quartos, com abertura prevista para 2029.

- Fevereiro de 2025: Pan Pacific Hotels Group, em parceria com Tokyu Hotels, inaugurou The Hotel Higashiyama Kyoto Tokyu, com 143 quartos.

- Novembro de 2024: Marriott International inaugurou seu 100º hotel japonês, Four Points Flex by Sheraton Osaka Umeda, e delineou 12 inaugurações adicionais até o início de 2025.

- Novembro de 2024: Mitsui Fudosan anunciou Hotel The Mitsui Hakone, uma propriedade de luxo com 126 quartos prevista para 2026.

- Agosto de 2024: Hyatt e Kiraku lançaram ATONA, uma marca de ryokan de luxo com fontes termais com financiamento inicial de JPY 10 bilhões (USD 71 milhões).

Escopo do Relatório do Mercado de Hospitalidade do Japão

A indústria de hospitalidade é uma ampla categoria de campos dentro da indústria de serviços, incluindo hospedagem, serviço de alimentação e bebidas, planejamento de eventos, parques temáticos, viagens e turismo. Inclui hotéis, agências de turismo, restaurantes e bares. A Indústria de Hospitalidade no Japão é Segmentada por Tipo (Hotéis de Rede e Hotéis Independentes) e por Segmento (Apartamentos de Serviço, Hotéis de Orçamento e Economia, Hotéis de Escala Média e Média-Superior e Hotéis de Luxo). O relatório oferece o tamanho do mercado e previsões em valor (USD bilhões) para todos os segmentos acima.

| Hotéis de Rede |

| Hotéis Independentes |

| Luxo |

| Escala Média e Média-Superior |

| Orçamento e Economia |

| Apartamentos de Serviço |

| Digital Direto |

| OTAs |

| Corporativo / MICE |

| Atacado e Agentes Tradicionais |

| Hokkaido |

| Tohoku |

| Kanto |

| Chubu |

| Kansai |

| Chugoku |

| Shikoku |

| Kyushu e Okinawa |

| Por Tipo | Hotéis de Rede |

| Hotéis Independentes | |

| Por Classe de Acomodação | Luxo |

| Escala Média e Média-Superior | |

| Orçamento e Economia | |

| Apartamentos de Serviço | |

| Por Canal de Reserva | Digital Direto |

| OTAs | |

| Corporativo / MICE | |

| Atacado e Agentes Tradicionais | |

| Por Região Geográfica | Hokkaido |

| Tohoku | |

| Kanto | |

| Chubu | |

| Kansai | |

| Chugoku | |

| Shikoku | |

| Kyushu e Okinawa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de hospitalidade do Japão em 2026 e qual é a projeção para 2031?

O mercado é avaliado em USD 49,34 bilhões em 2026 e está previsto para atingir USD 60,35 bilhões até 2031, refletindo uma CAGR de 4,12% durante o período.

Qual região contribui atualmente com a maior receita?

A região do Kanto lidera com 23,93% da receita nacional devido ao status de porta de entrada de Tóquio e à elevada demanda durante todo o ano.

Qual é a região de crescimento mais rápido?

Kyushu e Okinawa estão se expandindo a uma CAGR de 5,62%, sustentadas por investimentos em infraestrutura e políticas de visto mais flexíveis.

Qual classe de acomodação está crescendo mais rapidamente?

Os Apartamentos de Serviço lideram as tabelas de crescimento com uma CAGR projetada de 6,95%, à medida que a demanda de longa estadia e de nômades digitais aumenta.

Como os hotéis estão enfrentando a escassez de mão de obra?

Os operadores implantam robôs de serviço, automatizam o check-in e, em alguns casos, aumentam os salários para garantir pessoal enquanto mantêm os padrões de atendimento.

Qual é o principal fator que restringe a nova construção de hotéis?

A inflação de materiais de construção combinada com os custos de reformas sísmicas eleva os orçamentos dos projetos, tornando os novos empreendimentos greenfield menos atrativos no curto prazo.

Página atualizada pela última vez em: