Tamanho e Participação do Mercado de Data Centers Hiperscala de Hong Kong

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 2.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.33 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 20.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers Hiperscala de Hong Kong por Mordor Intelligence

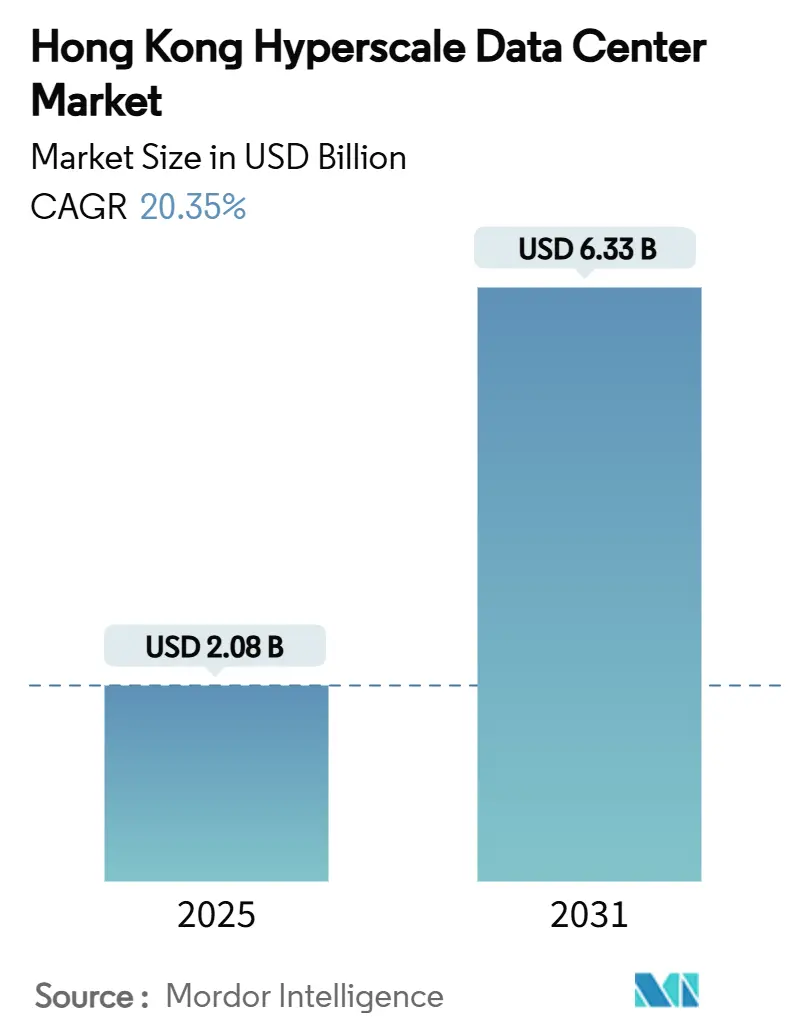

O tamanho do mercado de data centers hiperscala de Hong Kong está em USD 2,08 bilhões em 2025 e tem previsão de alcançar USD 6,331 bilhões até 2031, expandindo-se a uma CAGR de 20,35% durante 2025-2031. A carga de TI instalada tem projeção de aumentar de 1.211,83 MW para 2.057,94 MW a uma CAGR de 9,23%, sinalizando uma inclinação decisiva em direção à capacidade premium e pronta para IA, em vez de mera área de piso. A rápida adoção de resfriamento baseado em líquido e imersão, as densidades crescentes de racks de GPU que superam 70 kW e as generosas políticas de concessão de terras da Metrópole do Norte estão remodelando as prioridades de investimento. Mega instalações acima de 60 MW estão atraindo orçamentos de provedores hiperscala, enquanto cargas de trabalho de fintech transfronteiriças que exigem links de submilissegundo aceleram o agrupamento de instalações próximas a estações de chegada. O mercado de data centers hiperscala de Hong Kong também está se beneficiando do primeiro PPA de hidrogênio verde de 150 MW da HK Electric, que reduz os prêmios de risco de intensidade de carbono para contratos de energia de longo prazo.

Principais Conclusões do Relatório

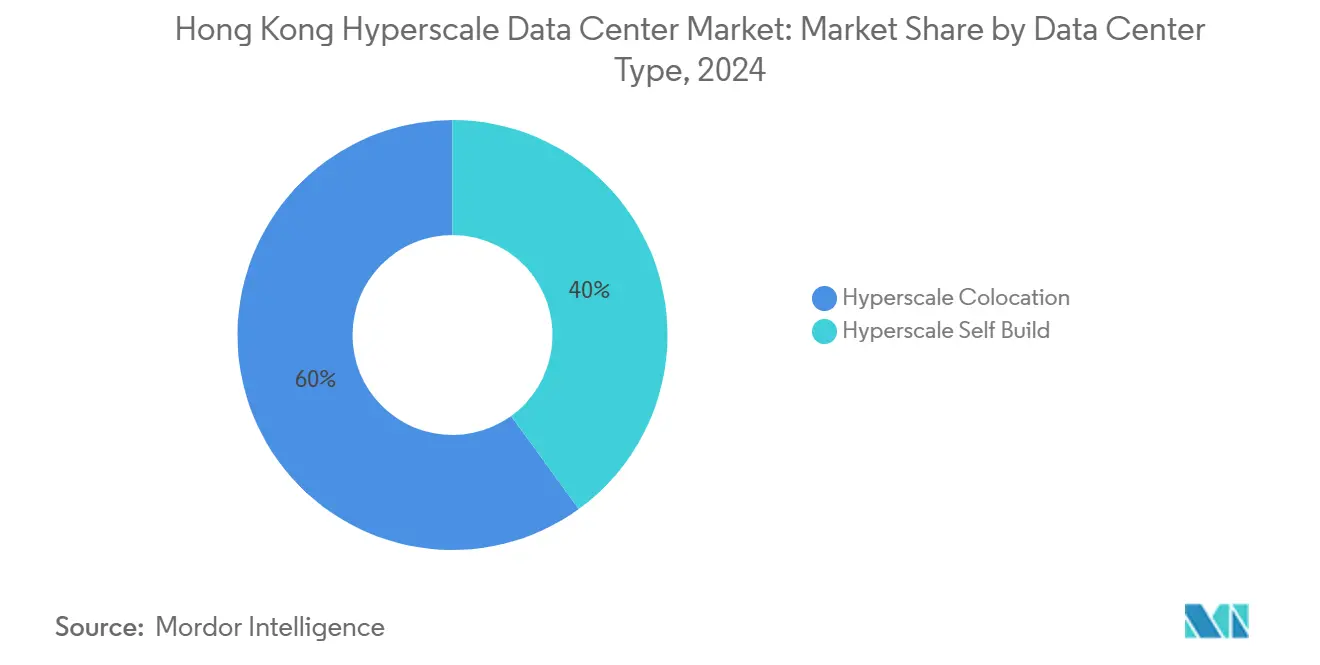

- Por tipo de data center, a colocação liderou com 60% da participação do mercado de data centers hiperscala de Hong Kong em 2024, enquanto as autoconstruções hiperscala avançam a uma CAGR de 22,5% até 2030.

- Por componente, a infraestrutura de TI representou 56% da participação do tamanho do mercado de data centers hiperscala de Hong Kong em 2024, enquanto o resfriamento por imersão tem projeção de expandir a uma CAGR de 22,7% até 2030.

- Por padrão de nível, as instalações de Nível III detiveram 75% da participação em 2024; o Nível IV é a categoria de crescimento mais rápido a uma CAGR de 21,8%.

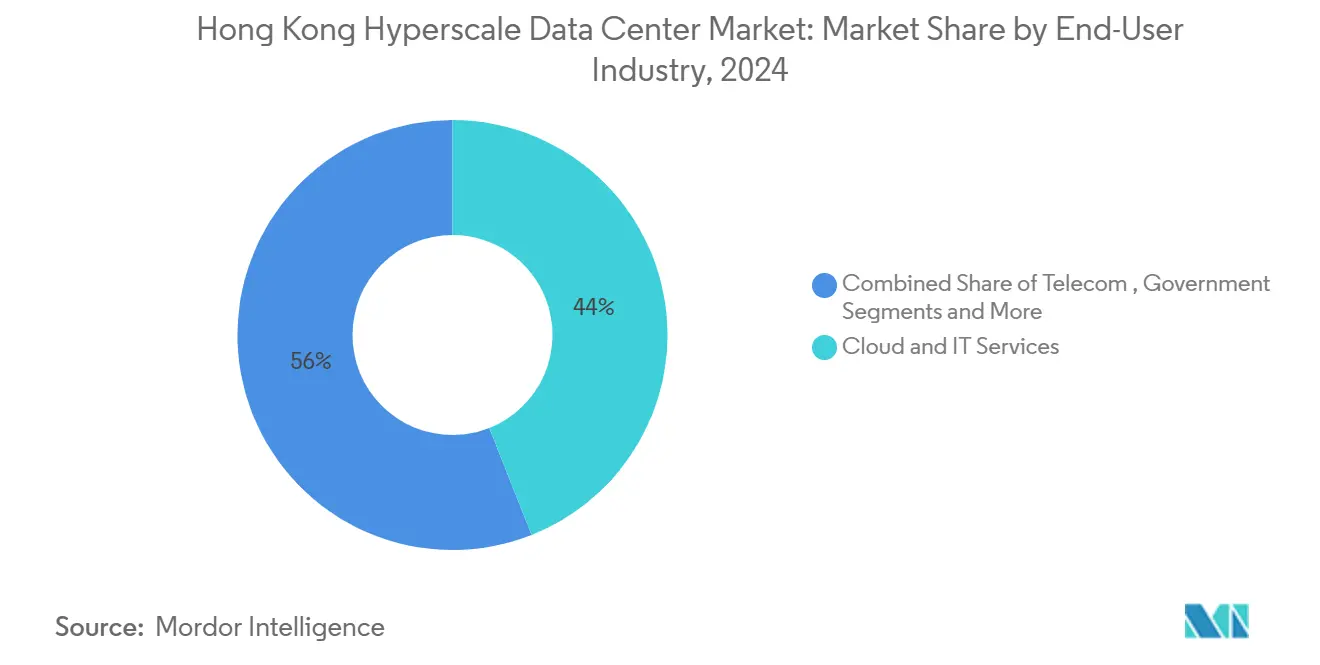

- Por setor de usuário final, serviços de nuvem e TI capturaram 44% da participação em 2024, porém as plataformas de nuvem de IA/ML estão previstas para crescer a uma CAGR de 22,6%.

- Por tamanho de data center, grandes instalações (≤25 MW) representaram 50% da participação em 2024, enquanto mega instalações (maiores que 60 MW) têm previsão de crescer a uma CAGR de 21%.

Tendências e Perspectivas do Mercado de Data Centers Hiperscala de Hong Kong

Tabela de Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Densidades de racks de GPU de IA/ML maiores que 70 kW acelerando a demanda por novas construções | +4.2% | Núcleo de Hong Kong, transbordamento para a GBA | Médio prazo (2-4 anos) |

| Incentivos de concessão de terras da "Metrópole do Norte" China-GBA para data centers | +3.8% | Hong Kong, áreas fronteiriças de Shenzhen | Longo prazo (≥ 4 anos) |

| Plataformas de fintech transfronteiriças denominadas em RMB que necessitam de colocação de ultrabaixa latência | +3.1% | Distrito financeiro de Hong Kong, Tseung Kwan O | Curto prazo (≤ 2 anos) |

| Primeiro PPA de hidrogênio verde de 150 MW da HK Electric para data centers | +2.4% | Ilha de Hong Kong, Kowloon | Longo prazo (≥ 4 anos) |

| Expansão de pouso de cabos submarinos no porto impulsionando hubs neutros de operadoras | +2.8% | Núcleo de Hong Kong, áreas costeiras | Médio prazo (2-4 anos) |

| Retrofitting de blocos industriais de grande altura com suítes de resfriamento líquido modular | +2.1% | Zonas industriais de Kwai Chung, Fanling | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Densidades de Racks de GPU de IA/ML Acelerando a Transformação da Infraestrutura

O treinamento de IA intensivo em GPU tornou os salões resfriados a ar legados antieconômicos, impulsionando os operadores de Hong Kong em direção ao resfriamento direto ao chip e por imersão, que lida confortavelmente com 70-100 kW por rack. O retrofit de resfriamento líquido direto da Global Switch reduziu o uso de energia de resfriamento em 95% e entregou um PUE recorde de 1,02, elevando o mercado de data centers hiperscala de Hong Kong como um ambiente de teste regional para inovação térmica.[1]Nicholas Gooding, "Global Switch traz resfriamento líquido direto para Hong Kong", Data Center Dynamics, datacenterdynamics.com Operadores equipados para resfriamento líquido podem monetizar pegadas premium de IA rapidamente, enquanto instalações sem orçamentos de retrofit arriscam ativos encalhados. A Supermicro agora está enviando mais de 100.000 GPUs por trimestre dentro de gabinetes de escala de rack prontos para líquido, tornando o resfriamento líquido parte das especificações de proposta padrão. A ampla adoção de racks de alta densidade, portanto, eleva a receita por metro quadrado, mesmo quando o crescimento total do espaço branco se modera.

Plataformas de Fintech Transfronteiriças Denominadas em RMB Impulsionando Requisitos de Ultrabaixa Latência

Os fluxos de fintech denominados em RMB normalizaram horizontes de liquidação em tempo real, forçando a seleção de locais de data centers a priorizar a distância em fibra às bolsas do delta oriental do Rio das Pérolas. O PayMe do HSBC escalou de janelas analíticas de seis horas para seis segundos após sua reconstrução nativa em nuvem, reforçando a demanda por colocação hiperscala em Tseung Kwan O para proximidade com gateways de cabos submarinos. O ICBC Asia também atualizou para plataformas de gestão de patrimônio habilitadas por vídeo 24/7 que dependem de interconexões otimizadas para latência. A China Telecom Americas agora agrupa circuitos transfronteiriços dedicados com menos de 1 ms com espaço de colocação, inclinando a nova capacidade em direção a hubs neutros de operadoras no porto. O esquema de Conexão de Gestão de Patrimônio Transfronteiriço agrava esses mandatos de latência, ancorando a demanda por colocação em corredores selecionados.

Incentivos de Concessão de Terras da Metrópole do Norte China-GBA Remodelando os Padrões de Desenvolvimento

O alinhamento de políticas tornou-se uma vantagem de custo estrutural. A zona de cooperação de Hetao dedica quase 4 km² à infraestrutura tecnológica, atraindo mais de 150 projetos de P&D que pré-assinam blocos de computação de operadores vizinhos do mercado de data centers hiperscala de Hong Kong. Hong Kong destinou HKD 2 bilhões para clusters de pesquisa dentro do mesmo corredor, permitindo que desenvolvedores de data centers negociem prêmios de terreno com desconto. O InnoPark de 75 hectares de Tseung Kwan O fornece energia e espinhas dorsais de fibra construídas para esse propósito, reduzindo os prazos de construção para projetos de Nível IV.[3]Corporação de Parques de Ciência e Tecnologia de Hong Kong, "Tseung Kwan O InnoPark", hkstp.org A parcela de TI de 10 hectares de Hung Shui Kiu dispersa ainda mais a capacidade, mitigando o congestionamento de distrito único enquanto distribui o risco. Coletivamente, esses incentivos comprimem os ciclos de desenvolvimento e inclinam a oferta de longo prazo em favor de megacampi.

PPA de Hidrogênio Verde da HK Electric Pioneirando Soluções de Energia Sustentável

Os mandatos de descarbonização agora influenciam as aprovações de locais de provedores hiperscala mais do que o aluguel base. O PPA de hidrogênio verde de 150 MW da HK Electric fornece carga base livre de emissões e limita a exposição ao preço de carbono de longo prazo para instalações entrantes. A ambição da CLP de reduzir a intensidade de carbono para 0,26 kg CO₂e/kWh até 2030 aperta os benchmarks de eficiência em todo o mercado de data centers hiperscala de Hong Kong.[2]Eric Ng, "Hong Kong Energy Giant CLP Takes the Nuclear Option", South China Morning Post, scmp.com O protótipo movido a hidrogênio fora da rede da ECL provou que o PUE 1,1 e racks de 75 kW são comercialmente viáveis, validando futuros microgrids de hidrogênio para reurbanizações de áreas industriais degradadas em Kowloon. O roteiro de geradores HyFlex da Hitachi Energy oferece backup sem diesel que atende às revisões iminentes da Portaria de Qualidade do Ar de Hong Kong. Os adotantes iniciais, portanto, obtêm vantagem inicial de conformidade e desbloqueiam descontos em financiamento verde.

Tabela de Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Inflação imobiliária de 35% desde 2021 | -2.8% | Núcleo de Hong Kong, áreas industriais | Curto prazo (≤ 2 anos) |

| Escassez de slots de alimentador de energia de 132 kV - fila de 3 anos na CLP e HK Electric | -3.2% | Ilha de Hong Kong, Kowloon, Novos Territórios | Médio prazo (2-4 anos) |

| Proposta de taxa de uso de água de 2026 sobre torres de resfriamento evaporativo | -1.4% | Instalações no núcleo de Hong Kong | Curto prazo (≤ 2 anos) |

| Escrutínio de soberania de dados de segurança nacional atrasando licenças estrangeiras | -2.1% | Distrito financeiro de Hong Kong | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Infraestrutura de Energia Criando Restrições ao Desenvolvimento

Apenas três novos alimentadores de 132 kV foram alocados a solicitantes de data centers em 2024, alongando as filas de conexão à rede para três anos em ambas as principais concessionárias. Embora a CLP planeje HKD 52,9 bilhões em upgrades de rede até 2028, a maior parte do capex financia confiabilidade em vez de megawatts adicionais, obrigando os desenvolvedores a dividir as construções em blocos de ≤10 MW alinhados com os cronogramas de liberação de alimentadores. A planta de resfriamento distrital de Kai Tak prova que os loops de água gelada compartilhados podem reduzir 20% da demanda de pico de energia, porém projetos semelhantes requerem coordenação multiagência raramente alcançada dentro dos prazos de provedores hiperscala. Como resultado, os operadores no mercado de data centers hiperscala de Hong Kong adotam cada vez mais módulos de borda modulares que operam em ramos existentes de 11 kV até que alimentadores em escala total cheguem. Os atrasos inflacionam os custos de financiamento e ameaçam os compromissos de SLA para inquilinos de IA que exigem reservas de energia prontas para uso.

Regulamentações de Soberania de Dados Criando Incertezas de Licenciamento

O primeiro estatuto de cibersegurança de Hong Kong, efetivo em 2026, obriga os operadores de infraestrutura crítica a conceder visibilidade em nível de log aos reguladores dentro de prazos definidos. A Amazon e o Google sinalizaram cláusulas de acesso amplo que poderiam expor modelos de IA proprietários, provocando um ritmo cauteloso de solicitação de licenças. Embora a área de piso ainda esteja projetada para crescer 34% para 14 milhões de pés quadrados até 2025, o ciclo de aprovação para provedores hiperscala estrangeiros se alongou para nove meses, ante seis anteriormente. Um memorando Hong Kong-Pequim sobre fluxos de dados transfronteiriços oferece uma estrutura, porém os operadores aguardam protocolos granulares sobre custódia de chaves de criptografia antes de comprometer novas autoconstruções. Consequentemente, alguns novos entrantes se protegem com opções em Singapura ou Johor, moderando a absorção de capacidade no curto prazo no mercado de data centers hiperscala de Hong Kong.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: O Impulso das Autoconstruções Desafia a Dominância da Colocação

O tamanho do mercado de data centers hiperscala de Hong Kong atribuído à colocação alcançou USD 1,25 bilhão em 2024, igual a 60% da receita total, enquanto as autoconstruções hiperscala registraram USD 0,65 bilhão e estão no ritmo de uma CAGR de 22,5% em direção a 2030. A escala da colocação decorre dos preços imobiliários de USD 3.000-4.000/pé quadrado, tornando os campi compartilhados financeiramente racionais para empresas e nós de nuvem de médio mercado. A SUNeVision ampliou seu parque Mega-Plus para 470.000 pés quadrados, conquistando inquilinos de IA de longo prazo que preferem modelos de locação com previsibilidade de custos. No entanto, o programa global de autoconstrução de USD 100 bilhões da Amazon destaca uma mudança em direção ao controle de pilha completa, onde resfriamento especializado e PPAs renováveis sustentam os roteiros de IA. Os operadores que se destacam em engenharia de densidade de energia e conformidade com nuvem soberana estão posicionados para capturar participação de carteira dos provedores hiperscala que buscam certeza em ambas as frentes.

Os projetos de autoconstrução de segunda geração apresentam cada vez mais geradores prontos para hidrogênio, espaço branco com resfriamento líquido 100% e energia definida por software, comprimindo os prazos de implantação para menos de 20 meses. Os titulares de colocação respondem oferecendo salões construídos sob medida e complementos de resfriamento líquido em rack para reter inquilinos âncora. Se a inflação imobiliária persistir, modelos híbridos que misturam arrendamentos de casca energizada com acabamentos específicos do inquilino poderão reequilibrar o campo competitivo dentro do mercado de data centers hiperscala de Hong Kong.

Por Componente: O Resfriamento por Imersão Rompe a Hierarquia Tradicional da Infraestrutura

O hardware de TI ainda comandou 56% dos gastos de 2024, refletindo a primazia de servidores, armazenamento em flash e malhas de comutação de 400G. Porém o resfriamento por imersão está registrando a CAGR mais rápida do mercado de 22,7%, capturando capex que anteriormente fluía para unidades CRAC e plenuns de piso elevado. Os tanques bifásicos proporcionam reduções de 87% na energia de resfriamento e liberam 30% de área de piso, permitindo que os operadores aumentem a densidade de receita por MVA. A infraestrutura elétrica - PDUs, sistemas de UPS e barramentos - também deve evoluir; as CDUs líquido-para-ar da Delta suportam racks de 115 kW e se integram diretamente com plataformas de BMS para prevenir excursões térmicas. Os fornecedores que oferecem ecossistemas integrados de servidor a switch a tanque, portanto, ganham alavancagem estratégica sobre fornecedores de componentes independentes dentro do setor de data centers hiperscala de Hong Kong.

Os empreiteiros de construção geral estão reprojetando as estruturas com pisos com capacidade de carga de 1.500 kg/m² e plenuns encurtados, reduzindo os requisitos de altura livre e desbloqueando mais conversões verticais em todo o estoque industrial de Kwai Chung. À medida que o tamanho do mercado de data centers hiperscala de Hong Kong para resfriamento mecânico encolhe, os empreiteiros se voltam para a pré-fabricação em escala e sistemas de supressão de incêndio compatíveis com fluidos dielétricos.

Por Padrão de Nível: A Aceleração do Nível IV Reflete os Requisitos de Tempo de Atividade da IA

O Nível III continua a dominar com 75% de participação, porém o Nível IV está se compondo a 21,8% à medida que a negociação financeira e o treinamento de modelos de IA penalizam cada minuto de inatividade. O projeto de USD 124 milhões do Equinix HK6 incorpora topologia de Nível IV com resfriamento líquido para proporcionar 26,3 minutos de tolerância a tempo de inatividade anual, uma característica agora exigida pelas principais mesas de negociação quantitativa. Os operadores incapazes de financiar redundância N+2 arriscam a migração de inquilinos premium para rivais de Nível IV, mesmo que os aluguéis de rack sejam 20-30% mais altos. Para cargas de trabalho de SaaS ou distribuição de conteúdo sensíveis a custos, o Nível III permanece suficiente, garantindo que um ecossistema de dois níveis persista dentro do mercado de data centers hiperscala de Hong Kong.

Os reguladores indicam que os próximos adendos de resiliência cibernética de Basileia III + podem impelir as instituições financeiras a exigir o Nível IV para cargas de trabalho de banco central, um cenário que poderia elevar a participação de mercado de data centers hiperscala de Hong Kong do Nível IV acima de 35% até 2030.

Por Setor de Usuário Final: Plataformas de IA/ML Reformulam os Padrões de Demanda

Os serviços de nuvem e TI detinham 44% de participação na receita em 2024, mas as plataformas de nuvem de IA/ML estão crescendo 22,6% anualmente à medida que bancos, telecomunicações e empresas de mídia transferem tarefas de treinamento de modelos. A grade de risco do Google Cloud do HSBC se expandiu para 40 sites globais com velocidade de computação 10× mais rápida, impulsionando pedidos incrementais de clusters de GPU em Hong Kong. Os operadores de telecomunicações sobrepõem extensões de malha de 400G em anéis de fibra escura existentes, posicionando seus PoPs dentro de salões hiperscala para monetizar picos de tráfego de lançamentos de streaming e jogos. Projetos de transformação governamental, como identidade digital e painéis de cidade inteligente, desviam cargas de trabalho legadas locais para capacidade certificada do mercado de data centers hiperscala de Hong Kong que atende às regras de soberania de dados e cibersegurança.

Enquanto isso, os pilotos de Manufatura 4.0 no Centro de Manufatura Avançada de Hong Kong dependem de gateways de IA de borda que retroalimentam a telemetria para fazendas de GPU de Tseung Kwan O para análises de gêmeos digitais. Essa diversidade de cauda longa estabiliza as taxas de utilização entre os operadores, mesmo quando os pesos pesados de IA definem o ritmo de crescimento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Data Center: Mega Instalações Desafiam a Dominância de Grande Escala

As grandes instalações ainda representam 50% da utilização devido à densa grade imobiliária de Hong Kong. No entanto, os megaedifícios maiores que 60 MW estão avançando a uma CAGR de 21%, ancorados por contratos de receber ou pagar plurianuais de provedores hiperscala dos EUA e da China continental. O bloco de seis andares e 64 MVA da SUNeVision, atualmente em construção, exemplifica a megatendência dentro do mercado de data centers hiperscala de Hong Kong. Os fluxos de financiamento validam a tese: a Vantage Data Centers garantiu USD 13 bilhões adicionais para expandir pegadas regionais, incluindo construções gêmeas de 68 MW destinadas a Tseung Kwan O e Fanling.

As instalações massivas servem como etapas intermediárias para empresas de nuvem que equilibram disciplina de capital com metas de latência, porém poderiam enfrentar canibalização assim que as filas de alimentadores de energia diminuírem. Instalações de borda menores capitalizam nos nichos de latência urbana, mas os crescentes encargos fundiários pressionam sua economia a menos que sejam combinados com rendimentos imobiliários de uso misto.

Análise Geográfica

Tseung Kwan O domina as adições de nova capacidade após a CLP ter comissionado uma subestação dedicada alimentando mais de 400 MVA exclusivamente para o cluster de data centers do distrito. A zona abriga o campus Mega-Plus da SUNeVision, o salão de 40 MW pré-comprometido recentemente da GDS, e o Equinix HK6, ancorando coletivamente mais da metade do tamanho do mercado de data centers hiperscala de Hong Kong previsto para entrega até 2028. Os ramos de fibra direta nos sistemas de cabos Asia-Pacific Gateway e PLCN encurtam os tempos de ida e volta internacionais, tornando a área um hub natural para cargas de trabalho de inferência de IA em tempo real.

Kwai Chung e Tsuen Wan se beneficiam da política de revitalização de edifícios industriais do governo que isenta as instalações de telecomunicações e computação de prêmios de mudança de uso. O site de 18 MW de Kwai Chung da Vantage entrou em operação em 2025 após um retrofit de 11 meses - metade do tempo necessário para greenfield - e desfruta de 99,999% de confiabilidade de concessionária em alimentadores existentes de 11 kV. Esses distritos têm como alvo inquilinos corporativos que valorizam a mudança rápida em detrimento da redundância de Nível IV, sustentando as taxas de preenchimento de colocação mesmo quando os provedores hiperscala se gravitam em direção a megacampi.

Os subdistritos da Metrópole do Norte, Fanling e Sheung Shui, estão emergindo como lotes econômicos com prêmios de terreno em média 20% mais baixos. Os inquilinos do parque científico de Hetao pré-arrendaram 12 MW de capacidade pronta para líquido programada para 2027 para suportar motores de análise transfronteiriços integrando telemetria da cadeia de suprimentos de Shenzhen. Os planos do governo para extensões ferroviárias diretas e faixas alfandegárias agilizadas poderiam desbloquear maior demanda cativa, mas os upgrades de rede permanecem o item limitante. Até 2031, as instalações da Metrópole do Norte têm projeção de reivindicar quase 15% da carga instalada do mercado de data centers hiperscala de Hong Kong, diversificando o perfil de risco geográfico anteriormente concentrado ao longo da costa leste.

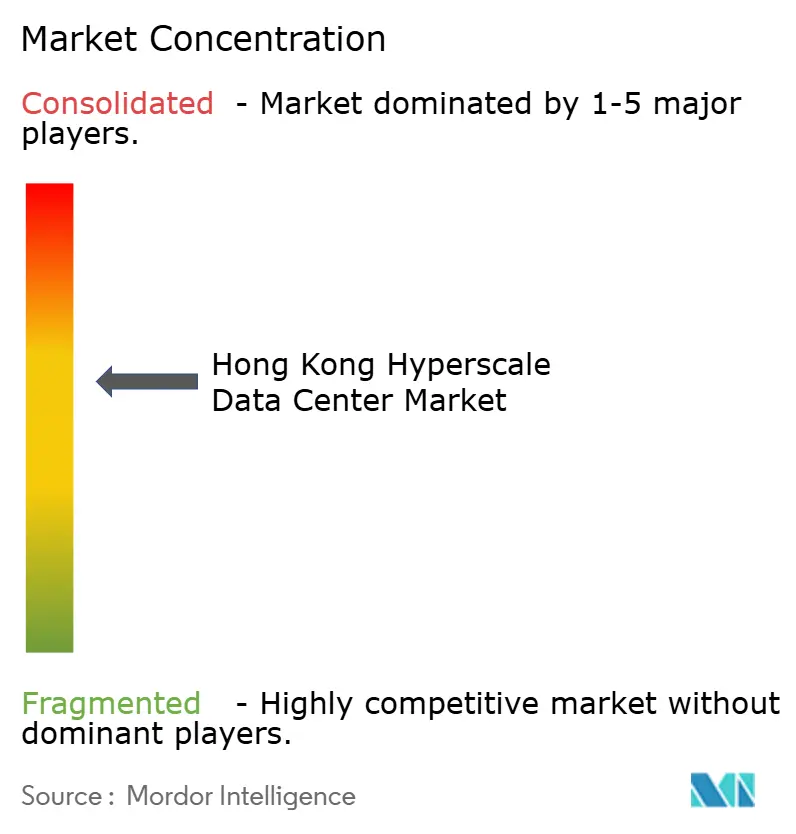

Cenário Competitivo

A fragmentação do mercado persiste: os cinco maiores operadores controlam aproximadamente 28% da carga de TI instalada, conferindo pressões competitivas moderadas. A SUNeVision explora conversões de áreas industriais degradadas e fluência em licenciamento local para atrair colocação corporativa, enquanto a Equinix e a Digital Realty se apoiam em malhas de interconexão global para atender às necessidades de roteamento multinuvem. Os portfólios de propriedade intelectual de resfriamento líquido estão rapidamente se tornando diferenciadores estratégicos; o rollout de imersão da Global Switch reduziu as contas de energia dos inquilinos em dois dígitos, atraindo implantações de fazendas de GPU que exigem racks garantidos de 100 kW.

Os mercados de capitais favorecem apostas de escala: a infusão de capital próprio de USD 9,2 bilhões da Vantage e o aumento de USD 1,6 bilhão da Digital Edge capacitam a aquisição de terrenos em múltiplos sites que os pares menores não conseguem igualar. Por outro lado, inovadores de nicho como LiquidStack ou Hitachi Energy monetizam soluções proprietárias de resfriamento e geradores a hidrogênio por meio de rotas de fabricante de equipamento original (OEM) ou joint venture (JV), incorporando-se nas especificações de construção de megacampi. A agilidade regulatória distingue os titulares locais; aqueles prontos para as auditorias de cibersegurança de 2026 comercializam a conformidade como um fosso competitivo, aproveitando a expertise local do Centro de Operações de Segurança (SOC) para tranquilizar clientes de fintech preocupados com investigações de soberania de dados.

As conversas sobre aquisições se concentram em torres industriais prontas para retrofit e ativos de casca parcial cujos direitos de energia já passaram pelas filas das concessionárias. A consolidação poderia se acelerar assim que os lotes greenfield da Metrópole do Norte atingirem massa crítica, permitindo que jogadores de portfólio arbitrem custos de construção, otimizem o PUE entre ativos de diferentes vintagens e vendam de forma cruzada camadas de análise de BMS em todo o mercado de data centers hiperscala de Hong Kong.

Líderes do Setor de Data Centers Hiperscala de Hong Kong

SUNeVision Ltd (iAdvantage)

Equinix Inc.

Digital Realty Trust Inc

China Mobile international

Amazon Web Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Vantage Data Centers concluiu um investimento de capital de USD 9,2 bilhões liderado pela DigitalBridge e pela Silver Lake.

- Janeiro de 2025: A Digital Edge levantou mais de USD 1,6 bilhão em novo capital próprio e de dívida para financiar a expansão da plataforma.

- Março de 2025: A GDS Holdings reportou receita do quarto trimestre de 2024 de RMB 2.690,7 milhões (USD 368,6 milhões) e uma área comprometida de 629.997 m².

- Agosto de 2024: A Equinix anunciou um investimento de USD 124 milhões para sua instalação HK6 com gabinetes de resfriamento líquido voltados para cargas de trabalho de IA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo trata o mercado de centros de dados de hiperescala de Hong Kong como a receita anual gerada por instalações construídas ou adaptadas para o efeito que fornecem pelo menos 4 MW de carga de TI contígua a um único inquilino ou a uma plataforma de nuvem através de construções próprias ou de acordos de colocação por grosso. Isto inclui custos de computação, armazenamento e infra-estruturas de rede, energia, refrigeração, taxas de ligação cruzada e serviços de gestão de instalações.

Exclusão do âmbito de aplicação: estão excluídos os micro-sites periféricos com menos de 4 MW, as salas empresariais no local e os hotéis de operadores que não cumprem os limites de densidade de hiperescala.

Visão geral da segmentação

- Por Tipo de Data Center

- Autoconstrução Hiperscala

- Colocação Hiperscala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidade de Distribuição de Energia

- Chaves de Transferência e Quadros de Distribuição

- Sistemas de UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Núcleo e Estrutura

- Instalação e Comissionamento

- Engenharia de Projeto

- Proteção contra Incêndio, Segurança e DCIM/BMS

- Soluções de DCIM / BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor de Usuário Final

- Serviços de Nuvem e TI

- Telecomunicações

- Serviços Bancários, Financeiros e Fintech

- Mídia e Entretenimento

- Governo e Setor Público

- Comércio Eletrônico e Varejo

- Outros Usuários Finais

- Por Tamanho de Data Center

- Grande (Menor ou igual a 25 MW)

- Massivo (Maior que 25 MW e Menor ou igual a 60 MW)

- Mega (Maior que 60 MW)

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistámos programadores de centros de dados, planeadores de capacidade de plataformas na nuvem, consultores de engenharia de instalações e líderes de aquisições em Hong Kong, Shenzhen, Singapura e Sydney. Suas percepções sobre termos de locação, densidades de rack de GPU e obstáculos de prêmio de terreno preencheram lacunas de dados e curvas de escalonamento calibradas que as fontes de escritório não puderam explicar completamente.

Pesquisa documental

Os analistas da Mordor começaram com conjuntos de dados factuais de fontes públicas de primeira linha, como o Departamento de Censos e Estatísticas de Hong Kong, registos de espetro e de cabos submarinos da OfCA, aprovações de alimentadores de energia da CLP e da HK Electric e registos de fintech da Autoridade Monetária de Hong Kong. As associações comerciais, como a Hong Kong Internet Exchange, as bibliotecas de casos do Uptime Institute e os artigos do IEEE Xplore sobre economia de arrefecimento por imersão ofereceram bases de engenharia. Os 10-Ks da empresa, as apresentações do REIT e os comunicados de imprensa foram explorados para obter contagens de racks, pré-arrendamentos e pipelines de megawatts divulgados. As bases de dados de subscrição D&B Hoovers e Dow Jones Factiva apoiaram as divisões financeiras dos operadores e o rastreio de negócios. Esta lista é ilustrativa; muitas outras referências secundárias serviram de base ao nosso trabalho documental.

Dimensionamento e previsão de mercado

O valor do ano base é construído com uma construção top-down "carga de TI instalada × ASP combinada" que reconstrói a receita de hiperescala a partir de registos de consumo de energia do governo e contagens de tráfego de entrada e saída, e é depois verificado através de roll-ups de operadores de adições de megawatt anunciadas. Variáveis-chave como a densidade média dos bastidores (kW), novos slots de aterragem de cabos, prémios de terrenos industriais abandonados, aceitação de PPA renováveis e quota de clusters de GPU informam tanto a série histórica como a previsão para 2025-2031. Uma regressão multivariada com correção de erros ARIMA capta o impacto desses factores; as amostras de arrendamento ascendentes ajustam os valores anómalos antes do lock-in.

Validação de dados e ciclo de atualização

Os resultados passam por verificações de variância de três camadas, revisão por pares seniores e re-contactos de anomalias. Os modelos são actualizados anualmente, com actualizações provisórias quando as tarifas dos serviços públicos, as regras de zoneamento ou os anúncios de projectos ≥25 MW alteram materialmente os pressupostos. Uma passagem final do analista ocorre imediatamente antes da entrega ao cliente.

Porque é que a linha de base do centro de dados de hiperescala de Hong Kong da Mordor inspira maior confiança

As estimativas publicadas divergem frequentemente porque as empresas escolhem limiares de carga de trabalho, cabazes de preços e cadências de atualização diferentes.

Os principais factores de lacuna na nossa área incluem se as salas de hiperescala auto-construídas são contabilizadas, como os prémios de bastidor GPU são estratificados, o mês de conversão de moeda utilizado e a rapidez com que os locais brownfield são disponibilizados.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 2,08 mil milhões de dólares (2025) | Inteligência de Mordor | - |

| 2,50 mil milhões de dólares (2025) | Consultoria Regional A | exclui os encargos de passagem de energia, utiliza uma densidade fixa de 18 kW |

| 3,20 mil milhões de dólares (2024) | Consultoria Global B | combina despesas de investimento com receitas de exploração, sítios parciais de nível II |

| 13,99 mil milhões de dólares (2025) | Jornal do Comércio C | agrega todos os tipos de centros de dados, utiliza proxies de preços APAC alargados |

A comparação mostra que, uma vez eliminadas as diferenças de âmbito, os pressupostos de densidade e o reconhecimento de receitas, a verificação disciplinada de baixo para cima da Mordor em relação aos dados do contador de energia proporciona aos decisores uma base de referência equilibrada e transparente que pode ser rastreada até variáveis mensuráveis e repetida com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de data centers hiperscala de Hong Kong?

O mercado está avaliado em USD 4,39 bilhões em 2025 e tem projeção de crescer para USD 9,68 bilhões até 2030.

Qual segmento domina o mercado de data centers hiperscala de Hong Kong?

A colocação hiperscala lidera com 60% de participação de mercado em 2024 devido às necessidades de implantação rápida e pronta para uso.

Por que Hong Kong é atraente para provedores de nuvem da China continental?

Seu ambiente regulatório "neutro em relação à China" permite que os provedores atendam tanto clientes domésticos quanto globais a partir de um único PoP com rotas de baixa latência.

Qual é a principal restrição de crescimento que os operadores enfrentam?

Um limite anual de cota de energia de 150 MW atrasa a energização de novos salões, impelindo as empresas a adotarem implantações em fases e upgrades de eficiência energética.

Como os operadores de data centers estão abordando as metas de sustentabilidade?

Eles adquirem Certificados de Energia Renovável por meio do programa de tarifa verde da CLP Power, implantam resfriamento líquido para reduzir o PUE e testam óleo vegetal hidrotratado (HVO) para geradores de backup.

Quais zonas geográficas de Hong Kong registram o maior desenvolvimento de data centers?

Tseung Kwan O continua sendo o maior hub, enquanto Tsuen Wan-Kwai Chung apresenta o crescimento de pipeline mais rápido; a Metrópole do Norte é um cluster emergente voltado para expansão futura.

Página atualizada pela última vez em: