Tamanho e Participação do Mercado de Data Centers de Hong Kong

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

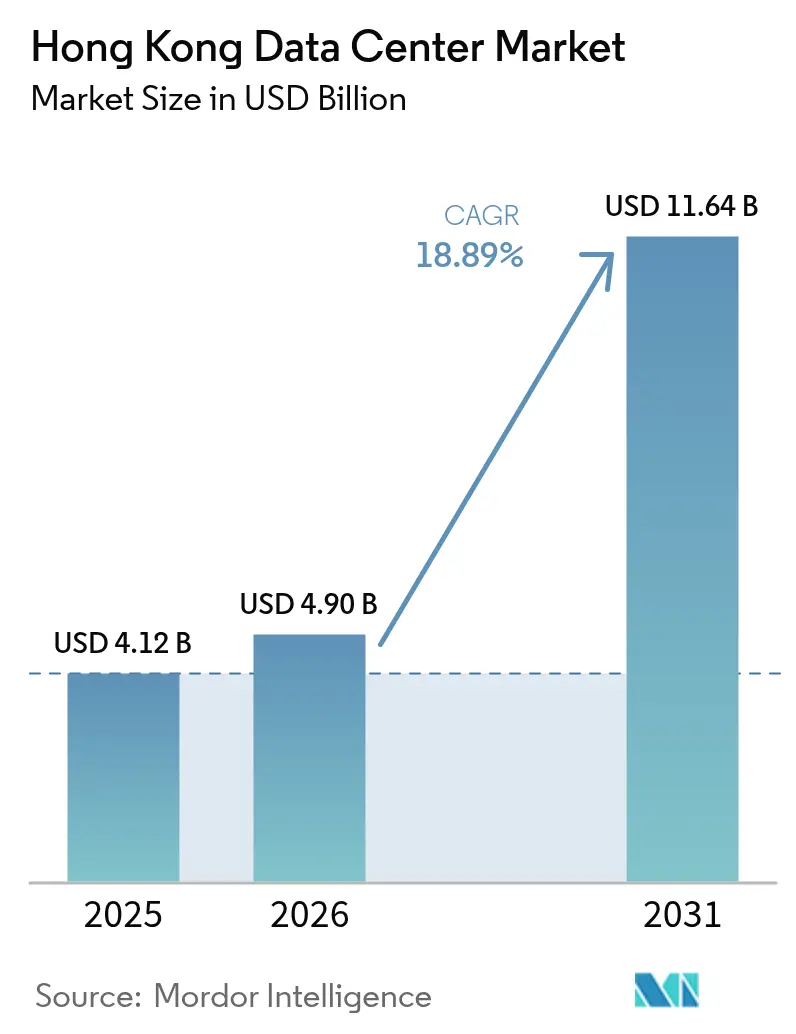

| Tamanho do mercado no ano base (2025) | 4.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.89% CAGR |

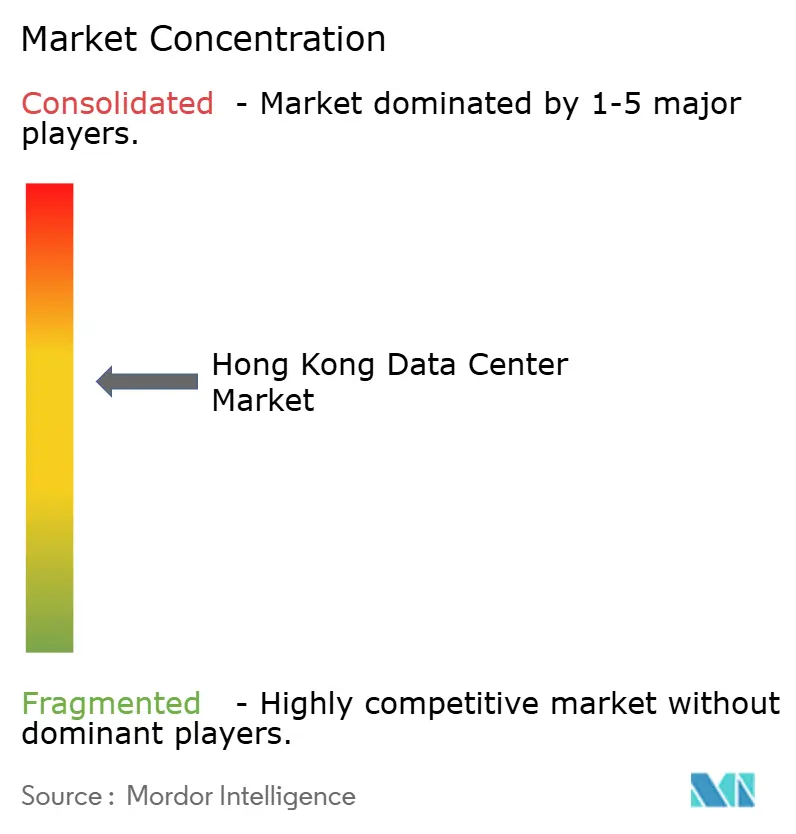

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers de Hong Kong por Mordor Intelligence

O mercado de data centers de Hong Kong foi avaliado em USD 4,12 bilhões em 2025 e estima-se que cresça de USD 4,9 bilhões em 2026 para atingir USD 11,64 bilhões até 2031, a uma CAGR de 18,89% durante o período de previsão (2026-2031). Projeta-se um aumento da capacidade de carga de TI, de 1,09 GW para 1,36 GW, a uma CAGR de 4,54% ao longo do período de previsão. As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. O crescimento da receita está muito à frente do aumento subjacente da capacidade de carga de TI, indicando que os operadores estão capturando com êxito preços mais elevados por megawatt por meio de interconexão premium, serviços críticos de baixa latência e escassez sustentada de capacidade. A demanda é sustentada pelos programas do Plano Diretor de Cidade Inteligente que aceleram a adoção de nuvem empresarial, pelas expansões de hiperescala que buscam alcance de dupla jurisdição no interior da China continental, e pela incomparável densidade de aterrissagens de cabos submarinos da cidade. As barreiras à entrada, incluindo os exorbitantes custos fundiários, os ciclos plurianuais de alocação de energia e os rígidos limites ambientais, reforçaram o poder de precificação dos incumbentes, ao mesmo tempo em que impulsionam investimentos em construção vertical, resfriamento líquido e fornecimento de energia renovável para melhorar a economia ao nível do rack e as credenciais de sustentabilidade.

Principais Conclusões do Relatório

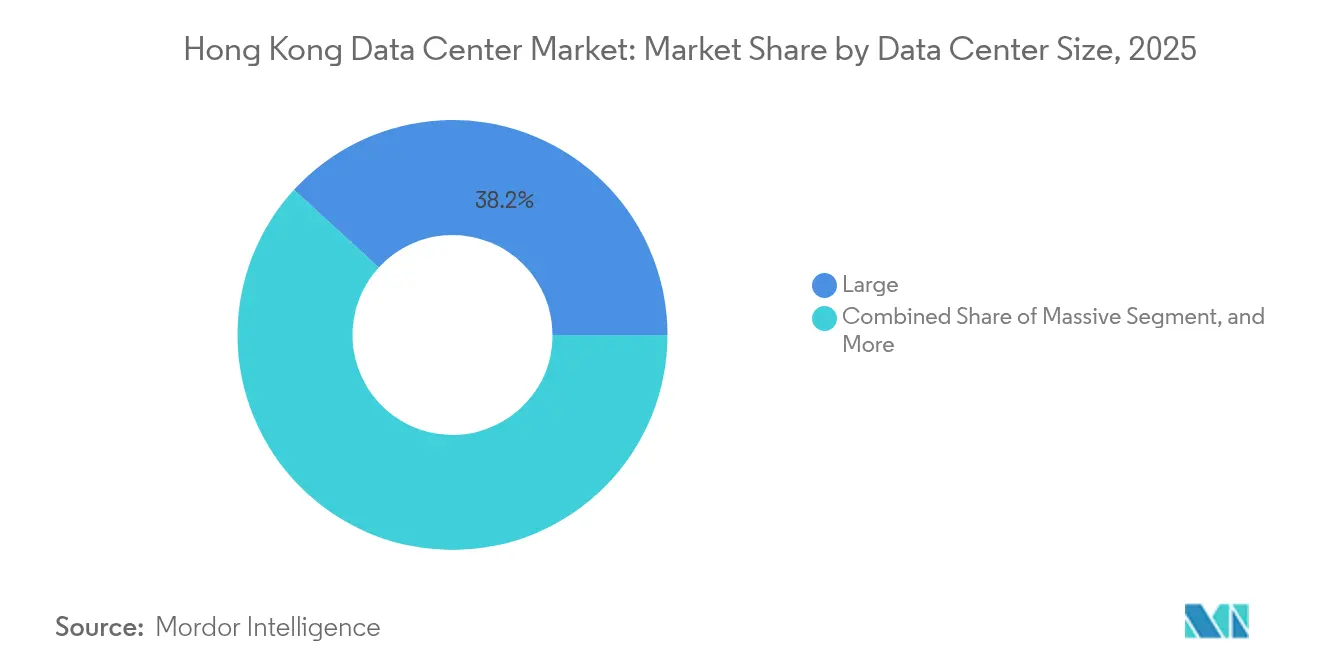

- Por tamanho de data center, as instalações grandes lideraram com uma participação de mercado de 38,20% no mercado de data centers de Hong Kong em 2025, enquanto os sites de médio porte têm projeção de expansão a uma CAGR de 6,32% até 2031.

- Por tipo de nível, a infraestrutura de nível 3 representou 64,70% das receitas de 2025 do mercado de data centers de Hong Kong, e o nível 4 deve crescer na taxa mais rápida, com uma CAGR de 3,92% até 2031.

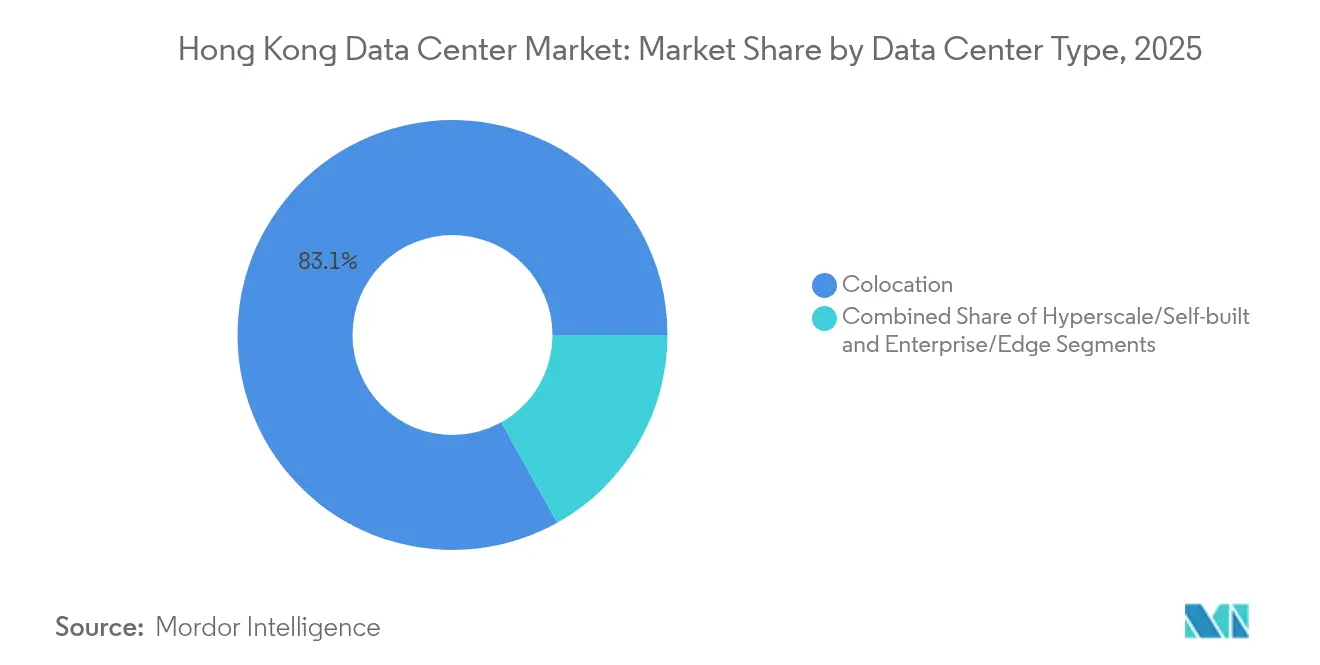

- Por tipo de data center, os serviços de colocation representaram uma participação de 83,10% do mercado de data centers de Hong Kong em 2025; os sites de hiperescala e construção própria registraram a trajetória de crescimento mais forte, a uma CAGR de 6,78% de 2025 a 2031.

- Por usuário final, TI e telecomunicações geraram 42,10% da demanda de 2025 do mercado de data centers de Hong Kong, enquanto as cargas de trabalho de BFSI têm projeção de avançar a uma CAGR de 6,05% até 2031.

- Por área de concentração, Tseung Kwan O assegurou uma participação de 36,50% do mercado de data centers de Hong Kong em 2025, enquanto as instalações no restante de Hong Kong estão crescendo a uma CAGR de 5,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Centers de Hong Kong

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Plano Diretor de Cidade Inteligente acelera a adoção de nuvem | +1.2% | Hong Kong, transbordamento para a Grande Área da Baía | Médio prazo (2-4 anos) |

| Aumento dos aterrissamentos de cabos submarinos | +1.8% | Hong Kong, Ásia-Pacífico ampliada | Longo prazo (≥ 4 anos) |

| Expansões de hiperescala por provedores globais de nuvem | +2.1% | Hong Kong, polos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Necessidades de baixa latência de fintechs e bancos virtuais | +1.5% | Hong Kong, finanças transfronteiriças | Curto prazo (≤ 2 anos) |

| Programa de Transformação Digital para PMEs | +0.8% | Local de Hong Kong | Curto prazo (≤ 2 anos) |

| Tarifa de alimentação de energia renovável | +0.6% | Hong Kong | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Plano Diretor de Cidade Inteligente do Governo Acelera a Adoção de Nuvem

O Plano Diretor de Cidade Inteligente 2.0 deslocou as estratégias empresariais de ambientes locais para arquiteturas de nuvem híbrida, impulsionando a demanda por colocation e gateway à medida que as empresas buscam serviços digitais determinados pelo Estado.[1]Hannah Wang, "Hong Kong precisa de mais profissionais de segurança cibernética à medida que as ameaças aumentam", South China Morning Post, scmp.com A aquisição governamental por meio do GovCloud estabeleceu referenciais de segurança que as empresas privadas agora replicam, multiplicando a demanda nos setores de finanças, logística e manufatura. O quadro de colaboração transfronteiriça de dados posiciona as instalações de Hong Kong como nós de dupla jurisdição para a expansão da Grande Área da Baía, reduzindo o risco de conformidade e incentivando contratos plurianuais. A densidade de receita por rack aumentou porque as empresas consolidam cargas críticas para a missão em instalações baseadas no território que garantem clareza regulatória. A ênfase do programa em IoT e mobilidade digital também alimenta requisitos de computação de borda dentro das fronteiras de Hong Kong, dando aos operadores espaço para monetizar suítes de micro-borda a preços premium.

O Aumento dos Aterrissamentos de Cabos Submarinos Eleva a Conectividade

Com 14 cabos intra-asiáticos, 11 dos quais terminam dentro de instalações comerciais, Hong Kong desfruta de uma economia de interconexão que seus concorrentes não conseguem igualar. A SUNeVision hospeda nove desses aterrissamentos, captando tráfego intermetropolitano e tarifas de interconexão que impulsionam as receitas por megawatt muito além das médias regionais. Novas rotas transpacíficas e intra-Ásia-Pacífico expandiram a largura de banda internacional, possibilitando serviços diferenciados, como conectividade dedicada de nuvem e WANs privadas que alcançam margens brutas mais elevadas. Os investimentos iniciais em estações de aterrissamento de cabos asseguram direitos de pioneirismo nas reservas de capacidade de hiperescala, ancorando acordos atacadistas de longo prazo. Essa densidade de infraestrutura também prepara Hong Kong para os fluxos digitais da Rota e Cinturão e reforça a fidelidade dos clientes ao proporcionar redundância de múltiplas rotas com baixa latência, indisponível em qualquer outro lugar na região.

Expansão Acelerada de Instalações de Hiperescala por Provedores Globais de Nuvem

Os principais provedores globais de nuvem estão expandindo seus nós em Hong Kong para atender à demanda regional de empresas híbridas, priorizando sites que oferecem acesso simultâneo ao interior da China continental sob a estrutura "Um País, Dois Sistemas".[2]CLP Power, "CLP Power Tariff Adjustment 2025," clp.com.hk A parceria da Microsoft com a AirTrunk para certificados de energia renovável ilustra como o acesso à energia verde influencia a escolha de localização. Os clientes de hiperescala assinam contratos de alta densidade com duração superior a uma década, estabilizando os fluxos de caixa dos operadores, mas intensificando a concorrência por terrenos e vagas de energia escassos. O crescimento das cargas de trabalho de IA e HPC está elevando a potência por rack, de modo que os operadores que investem em resfriamento líquido e densidades de 100 kW ou mais obtêm uma vantagem significativa de precificação. As reformas de instalações para atender a essas especificações abrem fluxos de receita adicionais em consultoria de efetividade no uso de energia e locação de capacidade de resfriamento.

Demanda Robusta de Fintechs e Bancos Virtuais por Hospedagem de Baixa Latência

Oito bancos virtuais licenciados, somados a um florescente ecossistema de criptoativos, exigem latência abaixo de milissegundos para a compensação de transações, impulsionando a utilização de espaço de nível 4 e pods de nuvem privada dedicados. As liquidações em tempo real por meio do Sistema de Pagamento Mais Rápido e os pilotos de yuan digital requerem infraestrutura sempre ativa com padrão de conformidade. Os custodiantes de ativos digitais aumentaram a demanda por módulos de segurança de hardware e cofres com separação física (air-gapped) dentro de suítes de alta segurança, elevando a receita alcançável por metro quadrado. O agrupamento geográfico de empresas de fintech em Central e Admiralty se traduz em uma preferência por instalações próximas que ofereçam circuitos de fibra de submicrossegundo para locais de negociação, reforçando o prêmio de precificação dos data centers na Ilha de Hong Kong.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos preços imobiliários | −1.8% | Zonas industriais em toda Hong Kong | Longo prazo (≥ 4 anos) |

| Aprovações demoradas de alocação de energia | −1.2% | Em todo o território | Médio prazo (2-4 anos) |

| Escassez de engenheiros elétricos qualificados | −0.9% | Hong Kong, mercado de talentos regional | Médio prazo (2-4 anos) |

| Limites de descarga de água de resfriamento | −0.7% | Parque Industrial de Tseung Kwan O | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Escalada dos Preços Imobiliários Restringe a Expansão em Novos Terrenos

Os preços fundiários de Hong Kong estão entre os mais altos do mundo, forçando os operadores a adotar construções verticais e densidades de energia ultraltas que inflacionam o capex e a complexidade de engenharia.[3]SUNeVision, "Risk Management and Internal Control", sunevision.com Os lotes industriais em Tseung Kwan O alcançam valuations premium; os distritos alternativos enfrentam obstáculos de zoneamento, o que aperta ainda mais a oferta. Os incumbentes com participações herdadas desfrutam de uma vantagem estrutural, como ilustrado pelo pipeline de desenvolvimento de 1,2 milhão de pés quadrados da SUNeVision. Para os novos entrantes, os custos de aquisição e a alta utilização necessária para atingir o ponto de equilíbrio elevam o risco financeiro, incentivando a consolidação do mercado em vez de nova concorrência.

Os Longos Ciclos de Aprovação de Alocação de Energia Atrasam os Projetos

A obtenção de capacidade de rede pode ser estendida por quatro a cinco anos, em comparação com menos de um ano em mercados pares. As revisões sequenciais ambientais, de construção e de serviços públicos agravam os custos de financiamento e expõem os planejadores a requisitos tecnológicos em constante mudança. Os clientes de hiperescala, acostumados a implantações mais rápidas em outros lugares, podem redirecionar cargas de trabalho se os prazos de capacidade derraparem; portanto, os players locais com relacionamentos regulatórios consolidados frequentemente superam em termos de velocidade de entrada no mercado. Enquanto isso, a tarifa da CLP Power de 2025 sobe para 144,3 HK¢/kWh, mas os longos períodos de aprovação limitam a capacidade dos operadores de ajustar rapidamente a escala dos projetos em resposta aos sinais de preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Consolidação em Torno da Capacidade de Grande Escala

As instalações grandes, que comandam 38,20% da receita de 2025, continuam a ancorar o mercado de data centers de Hong Kong à medida que as empresas migram para ambientes consolidados que geram economias em energia, resfriamento e interconexões de operadoras. Os sites de médio porte, no entanto, registram a trajetória mais rápida, com uma CAGR de 6,32%, atendendo às necessidades das empresas de nuvem híbrida por "footprints" do tamanho certo com menor desembolso de capital. A participação do mercado de data centers de Hong Kong para campi mega e massivos permanece limitada pelos gargalos de alocação de rede; no entanto, os operadores que buscam construções no estilo campus em lotes adjacentes efetivamente agregam capacidade para satisfazer as reservas de hiperescala.

A mudança para cargas de trabalho de IA e aprendizado de máquina favorece designs grandes e mega capazes de integrar coletores de resfriamento líquido e densidades de rack de 50 a 100 kW. As pequenas instalações, frequentemente trocas de telecomunicações legadas, cedem participação de mercado à medida que os inquilinos optam por ambientes de nível superior que oferecem entradas para multinuvem e estruturas de operadoras mais ricas. O tamanho total do mercado de data centers de Hong Kong para grandes instalações deve expandir de forma constante; no entanto, o poder de precificação deve permanecer mais forte nos salões de alta densidade onde a infraestrutura especializada é escassa.

Por Tipo de Nível: Padronização de Nível 3, Potencial de Crescimento do Nível 4

Os sites de nível 3 detinham uma participação de receita de 64,70% em 2025, refletindo o apetite das empresas por infraestrutura passível de manutenção simultânea sem o custo total dos designs tolerantes a falhas do Nível 4. O tamanho do mercado de data centers de Hong Kong vinculado ao nível 4 está crescendo a uma CAGR de 3,92% à medida que os bancos virtuais, bolsas e plataformas de custódia de criptoativos buscam mandatos de zero inatividade. Os footprints de Nível 1 a 2 continuam a encolher, pressionados pelas preferências dos clientes por maior disponibilidade e por requisitos regulatórios rígidos em finanças e saúde.

Os operadores estão investindo em atualizações de redundância modular para elevar salões mais antigos do Nível 2 ao Nível 3, preservando assim o valor dos ativos e estendendo os prazos dos contratos de locação. A expansão do Nível 4 exige muito capital devido à necessidade de alimentações duplicadas, sistemas de água gelada e encanamentos mecânicos e elétricos; no entanto, os operadores podem cobrar taxas de ocupação premium. A diferenciação de mercado depende cada vez mais da demonstração ao vivo de testes de isolamento de falhas que comprovam o desempenho real do Nível 4.

Por Tipo de Data Center: Dominância do Colocation Encontra o Impulso do Hiperescala

O colocation entregou 83,10% das receitas de 2025 à medida que as empresas adotaram modelos de infraestrutura compartilhada para mitigar os elevados custos imobiliários e de energia de Hong Kong. Os footprints de hiperescala e construção própria, no entanto, têm projeção de apresentar uma CAGR de 6,78% até 2031, à medida que os grandes provedores globais de nuvem asseguram salões dedicados ou edifícios inteiros. Dentro do colocation, os gaiolas atacadistas para uso de um único inquilino atraem cargas de trabalho de IA e negociação de alta densidade, enquanto o colocation varejista retém racks menores para PMEs em busca de transformação digital.

As micro-instalações de borda e empresariais ocupam um papel de nicho, tipicamente localizadas em edifícios adjacentes aos CBDs para atender às metas de latência abaixo de milissegundos para negociação, streaming ou agregação de IoT. À medida que a adoção do hiperescala aumenta, os operadores aproveitam o excesso de capacidade atacadista para negociar acordos com inquilinos âncora que catalisam a demanda subsequente de interconexão varejista, reforçando o mecanismo de volante de interconexão do mercado de data centers de Hong Kong.

Por Usuário Final: Liderança das Telecomunicações, Expansão do BFSI

Os clientes de TI e telecomunicações produziram 42,10% da demanda de 2025, atraídos pela excepcional densidade de aterrissamento de cabos de Hong Kong e pelos pontos de troca neutros em relação às operadoras. As cargas de trabalho de serviços bancários, financeiros e de seguros estão avançando na taxa mais rápida, com uma CAGR de 6,05%, impulsionadas por licenças de bancos virtuais e regras rígidas de residência de dados. Os setores de comércio eletrônico, mídia e governo contribuem coletivamente com uma cauda crescente de requisitos de borda à medida que os imperativos de experiência do usuário e a digitalização de cidade inteligente aumentam a intensidade de computação local.

Os inquilinos de BFSI frequentemente exigem espaço certificado pelo Nível 4 ou ISO 27001 com controles de acesso granulares, impulsionando a receita por rack acima das médias territoriais. As plataformas de telecomunicações e OTT priorizam sites densos em operadoras para peering, resultando em uma receita de interconexão que representa uma parcela significativa do rendimento total em salões com alta concentração de telecomunicações. A participação do mercado de data centers de Hong Kong atribuível às plataformas de criptoativos é pequena, mas carrega potencial de crescimento de dois dígitos pendente de clareza regulatória, implicando potencial futuro para salas seguras de grau cofre e módulos de armazenamento frio.

Análise Geográfica

Tseung Kwan O comandou 36,50% do valor de mercado de 2025, beneficiando-se de lotes de terreno pré-definidos pelo governo, licenciamento simplificado e adjacência a vários aterrissamentos de cabos. A capacidade está se tornando escassa, de modo que os operadores estão investigando Tsuen Wan e Chai Wan, onde o zoneamento industrial ainda permite retrofits de data centers com vários andares a proporções de lote comparativamente mais baixas. O tamanho do mercado de data centers de Hong Kong fora de Tseung Kwan O está crescendo a uma CAGR de 5,92%, impulsionado por estratégias de diversificação que reduzem o risco de um único distrito e atendem às necessidades de latência do centro da cidade.

A proximidade de Chai Wan ao núcleo financeiro de Central é atraente para mesas de negociação que buscam latências de ida e volta de microssegundos, enquanto Tsuen Wan oferece valioso espaço de rede e acesso para caminhões de entrega de equipamentos de grande porte. Os operadores que empregam interligações de campus de fibra escura em vários distritos podem oferecer redundância lógica de "site único", uma característica cada vez mais atraente para reguladores que exigem diversidade geográfica sem movimentação de dados transfronteiriça.

O compacto espaço de 1.106 km² de Hong Kong permite conectividade abaixo de 5 ms entre quaisquer dois pontos metropolitanos, uma vantagem inerente sobre as cidades pares de maior extensão. A participação do mercado de data centers de Hong Kong concentrada em Tseung Kwan O demonstra como o zoneamento proativo orienta o investimento; no entanto, os operadores estão ampliando seus footprints para se proteger contra os limites locais de descarga de água e as restrições de alimentação de rede.

As empresas internacionais valorizam o quadro jurídico "Um País, Dois Sistemas" do território, que permite a conformidade simultânea com a Lei de Segurança Cibernética da China continental e os padrões globais de privacidade de dados. Essa dupla compatibilidade sustenta longos períodos de locação para players de finanças, comércio eletrônico e logística que gerenciam fluxos transfronteiriços.

As diretrizes de sustentabilidade também estão moldando a seleção geográfica. A tarifa de alimentação da CLP Power e o compromisso do governo de neutralidade de carbono até 2050 incentivam retrofits que adicionam painéis fotovoltaicos no telhado e adotam a economização de ar fresco. Os operadores que conseguem comprovar que são mais ecológicos em sua aquisição de energia conquistam a preferência dos inquilinos, especialmente entre os compradores de hiperescala com mandato de atingir 100% de eletricidade renovável. As regras ambientais e de planejamento urbano também incentivam campi verticais, que integram várias torres por meio de troncos de fibra dedicados para superar a escassez de terrenos, mantendo a resiliência N+1 entre sites.

Cenário Competitivo

O mercado de data centers de Hong Kong apresenta concentração moderada, liderado pela SUNeVision, Equinix, Digital Realty e um punhado de especialistas regionais. A SUNeVision alavanca bancos de terrenos estratégicos e nove estações de aterrissamento de cabos dentro de seu Campus MEGA, resultando em margens de lucro líquido de 41% e aproximadamente 15.000 interconexões ativas. A Equinix se beneficia de uma plataforma global IBX que assegura compromissos multirregionais de clientes de hiperescala e corporativos; sua receita na Ásia-Pacífico atingiu USD 500 milhões no terceiro trimestre de 2024, com Hong Kong contribuindo com 3% do faturamento global.[4]Equinix, "Equinix informa resultados do terceiro trimestre de 2024", equinix.com

As agendas tecnológicas concentram-se em retrofits de resfriamento líquido e na integração de energia renovável no local. A Digital Realty reportou spreads de renovação de 31% para contratos superiores a 1 MW no terceiro trimestre de 2024, sublinhando a robusta precificação nos segmentos de escala mesmo antes dos aumentos de densidade impulsionados pela IA. Operadores como a AirTrunk firmaram parcerias com concessionárias para adquirir certificados de energia renovável, garantindo energia verde para inquilinos de hiperescala como a Microsoft.

As barreiras à entrada permanecem elevadas devido a aprovações de projetos de 4 a 5 anos, terrenos industriais limitados e alto capex por megawatt. Consequentemente, os provedores menores enfrentam pressão para consolidar ou se reorientar para nichos especializados, como cofres de custódia de criptoativos de alta segurança e pods de borda para IoT. Existe uma oportunidade de espaço em branco em colocation de clusters de GPU e serviços gerenciados de IA como serviço, um campo onde os incumbentes com reservas robustas de energia podem alcançar retornos premium.

Líderes do Setor de Data Centers de Hong Kong

SUNeVision Holdings Limited

Equinix, Inc.

Goodman Group

NTT DATA Corporation

Towngas Telecommunications Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A NTT DATA anunciou aquisições de terrenos em sete novos mercados para suportar cerca de 1 GW de capacidade futura, embora nenhuma parcela em Hong Kong tenha sido incluída.

- Fevereiro de 2025: A Equinix reportou uma receita na Ásia-Pacífico de USD 500 milhões no exercício de 2024, com a exposição ao Dólar de Hong Kong representando 3% das vendas globais.

- Janeiro de 2025: A CLP Power implementou ajustes tarifários efetivos em 1º de janeiro de 2025, com as tarifas de eletricidade aumentando para 144,3 HK¢/kWh (USD 18,5¢/kWh), representando um modesto aumento de 0,98% que afeta os custos operacionais dos operadores de data centers, mantendo ao mesmo tempo a posição competitiva de Hong Kong em relação a outros grandes mercados da Ásia-Pacífico.

- Janeiro de 2025: A NTT DATA divulgou investimentos totais de USD 2,9 bilhões em 2024 nas regiões da América do Norte, EMEA e Ásia-Pacífico, incluindo a conclusão de um importante desenvolvimento de campus de 68,5 acres em Johor Bahru, Malásia, com aproximadamente 290 MW de capacidade planejada, destacando a dinâmica competitiva regional que afeta o posicionamento do mercado de Hong Kong.

Escopo do Relatório do Mercado de Data Centers de Hong Kong

Chai Wan, Shatin, Tseun Wan, Tseung Kwan O são cobertos como segmentos por Área de Concentração. Grande, Massivo, Médio, Mega, Pequeno são cobertos como segmentos por Tamanho de Data Center. Nível 1 e 2, Nível 3, Nível 4 são cobertos como segmentos por Tipo de Nível. Não Utilizado, Utilizado são cobertos como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala/Construção Própria | ||

| Empresarial/Borda | ||

| Colocation | Não Utilizado | |

| Utilizado | Colocation Varejista | |

| Colocation Atacadista | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Tseung Kwan O |

| Tseun Wan |

| Chai Wan |

| Restante de Hong Kong |

| Por Tamanho de Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala/Construção Própria | ||

| Empresarial/Borda | |||

| Colocation | Não Utilizado | ||

| Utilizado | Colocation Varejista | ||

| Colocation Atacadista | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Área de Concentração | Tseung Kwan O | ||

| Tseun Wan | |||

| Chai Wan | |||

| Restante de Hong Kong | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW).

- TAXA DE ABSORÇÃO - Denota até que ponto a capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. O espaço entre o piso original e o piso elevado é usado para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na criação de infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DE DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado às instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o Espaço de Piso Elevado (EPE) deve ser superior a 225.001 pés quadrados; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o EPE deve estar entre 225.000 e 75.001 pés quadrados; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o EPE deve estar entre 75.000 e 20.001 pés quadrados; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o EPE deve estar entre 20.000 e 5.001 pés quadrados; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o EPE deve ser inferior a 5.000 pés quadrados.

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas proficiências do equipamento redundante da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCATION - O segmento é dividido em 3 categorias: Colocation Varejista, Colocation Atacadista e Colocation de Hiperescala. A categorização é feita com base na quantidade de carga de TI locada a clientes potenciais. O serviço de colocation varejista tem capacidade locada inferior a 250 kW; o serviço de colocation atacadista tem capacidade locada entre 251 kW e 4 MW; e o serviço de colocation de hiperescala tem capacidade locada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em regime B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocation que atendem à crescente digitalização das indústrias de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatt (kW). Esse fator desempenha um papel fundamental no design do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. O espaço entre o piso original e o piso elevado é usado para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na criação de infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Ar-Condicionado para Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação do ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Aqui, o ar refrigerado é direcionado para o corredor de modo que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é crítico para a operação do data center. |

| Efetividade no Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center) / (Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2 a 1,5 é considerado altamente eficiente, enquanto um data center com PUE > 2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual um componente adicional (UPS, geradores, CRAC) é adicionado de modo que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Suprimento de Energia Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias de modo que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo durante a interrupção da energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento ininterrupto de energia, evitando o tempo de inatividade. As instalações de data center possuem geradores a diesel e, comumente, diesel para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tem 4 sistemas UPS, então para atingir N+1, um sistema UPS adicional seria necessário. |

| 2N | Refere-se a um design completamente redundante no qual dois sistemas independentes de distribuição de energia são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de design de resfriamento instalado entre racks em uma fileira, onde aspira o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a prontidão de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui componentes de energia não redundantes (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (das redes de energia da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual de menos de 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes redundantes de energia e resfriamento (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, chillers, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de menos de 22 horas. |

| Nível 3 | Um data center com componentes redundantes de energia e resfriamento e múltiplos sistemas de distribuição de energia é referido como um data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção de instalações) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual de menos de 1,6 horas. |

| Nível 4 | É o tipo de data center mais tolerante. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI têm alimentação dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de menos de 26,3 minutos. |

| Data Center Pequeno | O data center que tem uma área de piso de ≤ 5.000 pés quadrados ou o número de racks que podem ser instalados é ≤ 200 é classificado como um data center pequeno. |

| Data Center Médio | O data center que tem uma área de piso entre 5.001 e 20.000 pés quadrados, ou o número de racks que podem ser instalados está entre 201 e 800, é classificado como um data center médio. |

| Data Center Grande | O data center que tem uma área de piso entre 20.001 e 75.000 pés quadrados, ou o número de racks que podem ser instalados está entre 801 e 3.000, é classificado como um data center grande. |

| Data Center Massivo | O data center que tem uma área de piso entre 75.001 e 225.000 pés quadrados, ou o número de racks que podem ser instalados está entre 3.001 e 9.000, é classificado como um data center massivo. |

| Data Center Mega | O data center que tem uma área de piso de ≥ 225.001 pés quadrados ou o número de racks que podem ser instalados é ≥ 9.001 é classificado como um data center mega. |

| Colocation Varejista | Refere-se aos clientes que têm um requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente escolhidos por pequenas e médias empresas (PMEs). |

| Colocation Atacadista | Refere-se aos clientes que têm um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente escolhidos por médias e grandes empresas. |

| Colocation de Hiperescala | Refere-se aos clientes que têm um requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de players de nuvem em grande escala, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora sendo usada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta, enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medido em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Comumente, cabos de cobre e de fibra óptica são usados tanto para uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica posicionado em dois ou mais pontos de aterrissamento. Por meio desse cabo, a comunicação e a conectividade de internet entre países ao redor do mundo são estabelecidas. Esses cabos podem transmitir 100 a 200 terabits por segundo (Tbps) de um ponto para outro. |

| Pegada de Carbono | É a medida de dióxido de carbono gerado durante a operação regular de um data center. Uma vez que carvão, petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono gerada em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura