Tamanho e Participação do Mercado de Móveis Residenciais da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

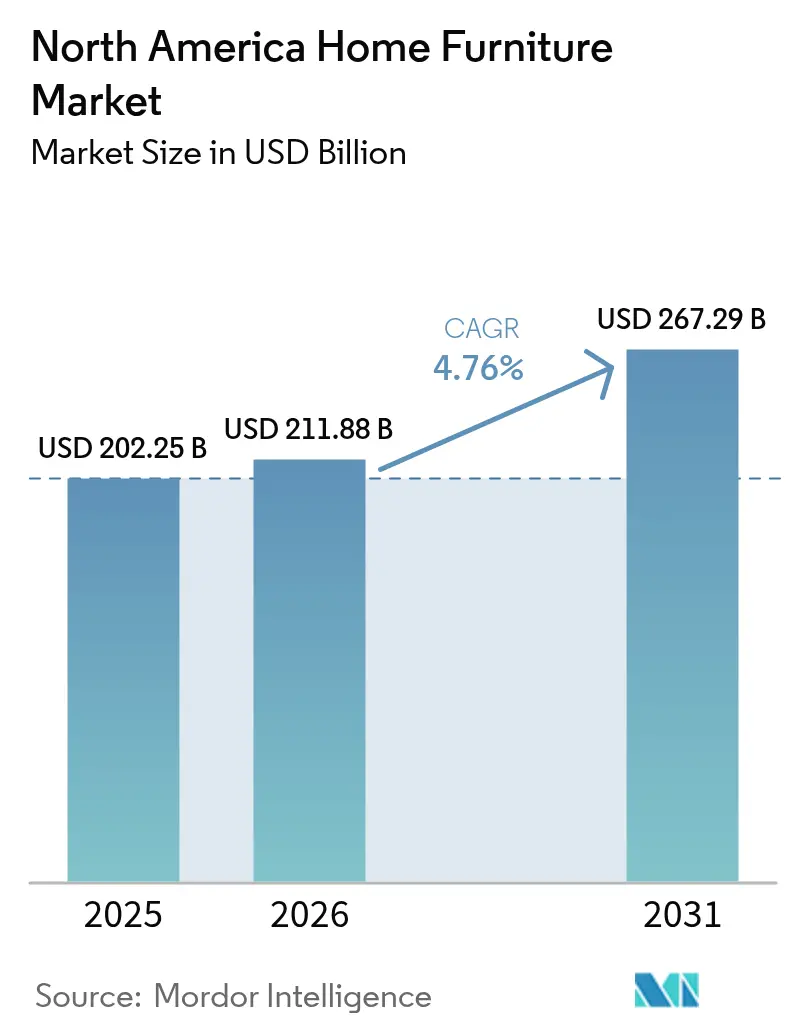

| Tamanho do mercado no ano base (2025) | 202.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 211.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 267.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.76% CAGR |

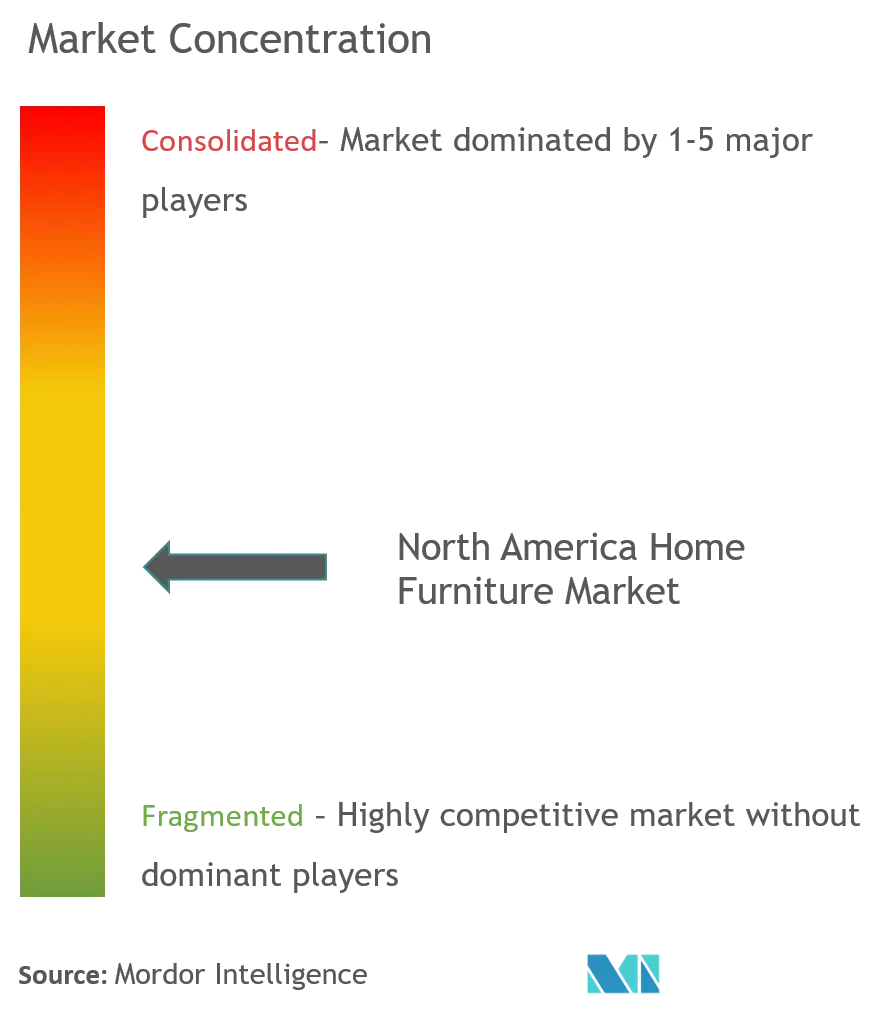

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis Residenciais da América do Norte por Mordor Intelligence

O tamanho do mercado de móveis residenciais da América do Norte foi avaliado em USD 202,25 bilhões em 2025 e estima-se que cresça de USD 211,88 bilhões em 2026 para atingir USD 267,29 bilhões até 2031, a uma CAGR de 4,76% durante o período de previsão (2026-2031). O impulso nas vendas é alimentado pela retomada da construção residencial, pela crescente adoção do comércio eletrônico e por uma mudança constante em direção a produtos multifuncionais e de origem sustentável que atendem às necessidades do estilo de vida moderno. Os Estados Unidos permanecem como âncora com 80,75% de participação na receita, enquanto o México apresenta a maior elevação, expandindo-se a uma CAGR de 6,27% à medida que a nearshoring impulsiona a capacidade de fabricação local[1]Prodensa, "Fabricação de Móveis no México," prodensa.com. . As peças de sala de estar continuam gerando a maior receita, mas os móveis para escritório em casa registram o crescimento mais rápido graças aos hábitos de trabalho híbrido consolidados. A madeira permanece o material preferido, mas plásticos e polímeros avançados ganham espaço à medida que os fornecedores buscam alternativas mais leves e ecologicamente corretas.

Principais Conclusões do Relatório

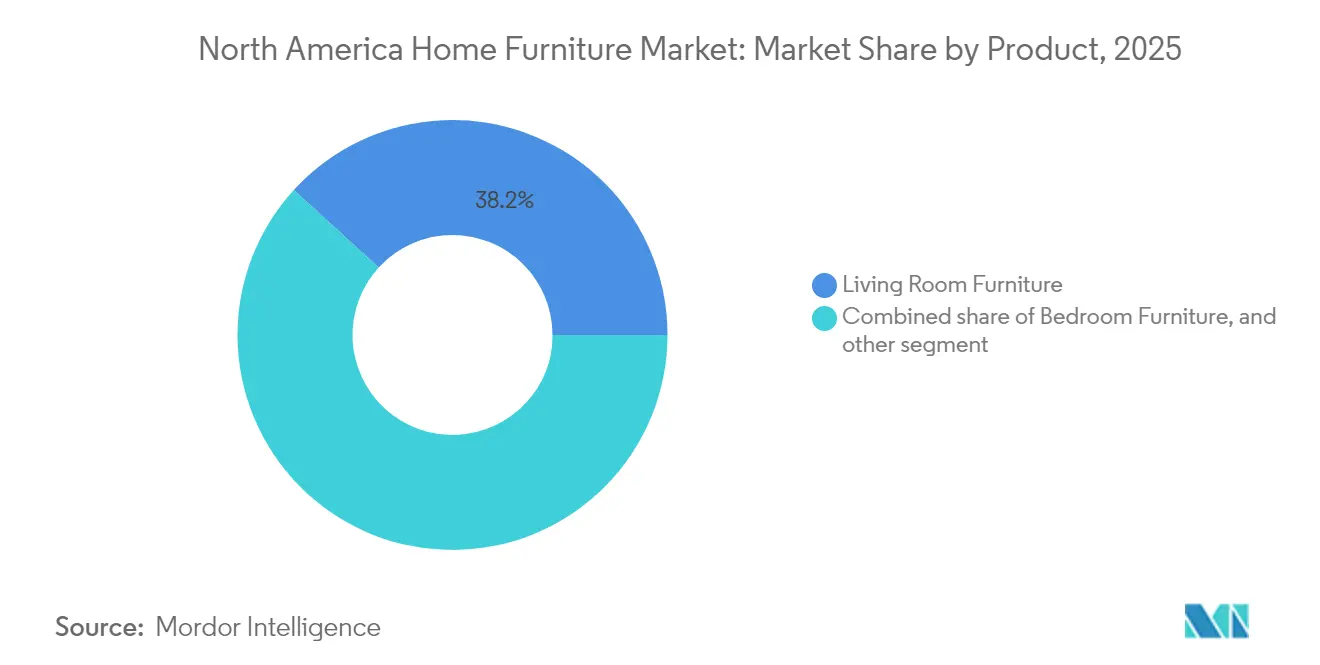

- Por produto, os móveis de sala de estar e sala de jantar lideraram com 38,21% de participação no tamanho do mercado de móveis residenciais da América do Norte em 2025; projeta-se que os móveis para escritório em casa cresçam a uma CAGR de 7,29% até 2031.

- Por material, a madeira representou 62,21% do tamanho do mercado de móveis residenciais da América do Norte em 2025, enquanto plásticos e polímeros devem avançar a uma CAGR de 6,55% entre 2026-2031.

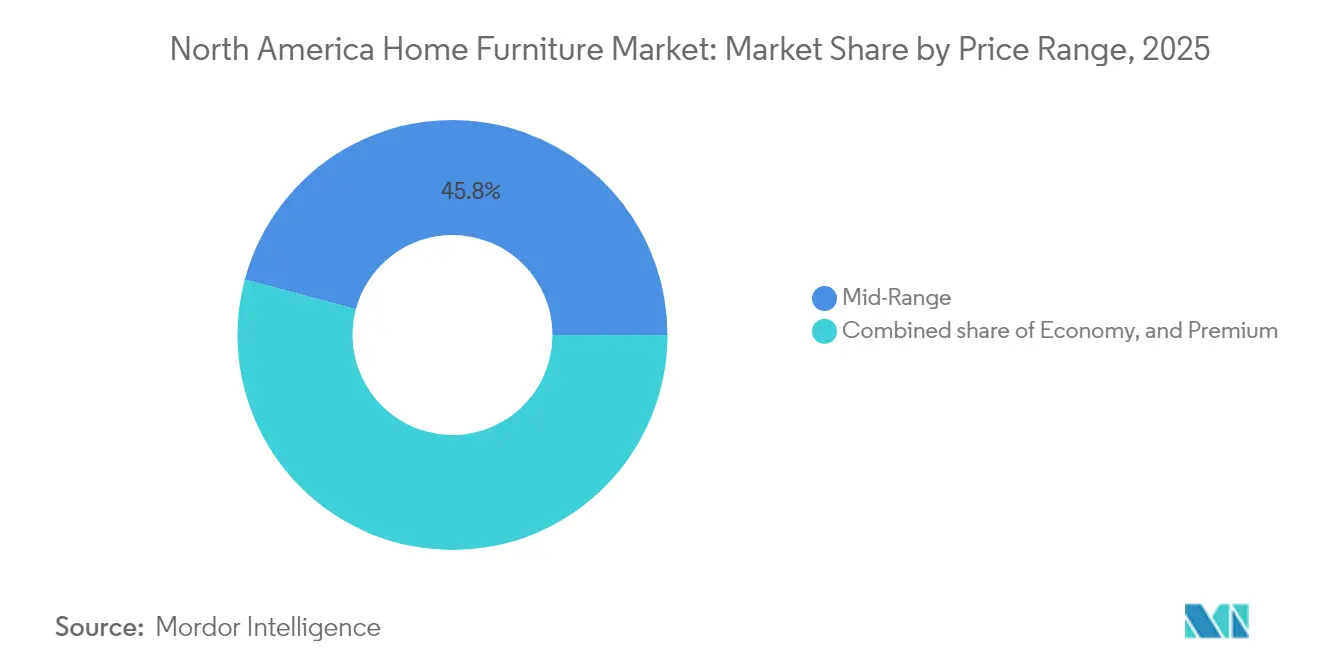

- Por faixa de preço, o segmento intermediário deteve 45,84% do tamanho do mercado de móveis residenciais da América do Norte em 2025, enquanto os produtos premium devem registrar a maior CAGR de 5,11% até 2031.

- Por canal de distribuição, as lojas especializadas representaram 36,02% do tamanho do mercado de móveis residenciais da América do Norte em 2025, mas os canais online devem expandir-se a uma CAGR de 8,85%.

- Por geografia, os Estados Unidos dominaram com 80,32% da participação no mercado de móveis residenciais da América do Norte em 2025; espera-se que o México apresente o crescimento mais rápido a uma CAGR de 6,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Móveis Residenciais da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da construção residencial e reforma de imóveis | +1.2% | Global, mais forte no Sul e Oeste dos EUA | Médio prazo (2-4 anos) |

| Penetração do comércio eletrônico e varejo omnicanal | +1.8% | América do Norte e UE, com repercussão na APAC | Curto prazo (≤ 2 anos) |

| Crescente demanda por móveis multifuncionais e modulares | +0.9% | Global, com prioridade nos centros urbanos | Longo prazo (≥ 4 anos) |

| Aumento dos gastos do consumidor com decoração residencial pós-COVID | +0.7% | América do Norte como núcleo, internacional seletivo | Curto prazo (≤ 2 anos) |

| Rápida adoção de ferramentas de visualização de ambientes em realidade aumentada | +0.5% | América do Norte e Europa como primeiros adotantes | Médio prazo (2-4 anos) |

| Crescimento na aquisição de madeira sustentável certificada pelo FSC | +0.4% | Global, impulsionado pela conformidade regulatória | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento da Construção Residencial Impulsiona a Demanda

Os inícios de construção atingiram 1,50 milhão de unidades anualizadas em fevereiro de 2025, um salto mensal de 11% que sinaliza uma sólida recuperação na construção. Apenas os inícios de casas unifamiliares totalizaram 1,11 milhão de unidades, sustentando uma demanda constante por pacotes completos de mobiliamento residencial. Os gastos com reformas devem crescer 1,2% para USD 509 bilhões em 2025, ampliando ainda mais a base endereçável para compras de substituição e atualização. Cada conclusão de habitação tipicamente desencadeia um aumento nos gastos com móveis, e dados históricos mostram uma correlação de 80% entre transações de imóveis existentes e grandes compras de móveis. Regulamentações regionais que promovem edificações energeticamente eficientes intensificam o interesse em materiais de origem sustentável, alinhando-se com as preferências ecológicas dos consumidores. Em conjunto, o ciclo de construção e reforma oferece suporte duradouro ao mercado de móveis residenciais da América do Norte.

Expansão do Comércio Eletrônico e Omnicanal

As vendas online crescem a uma CAGR de 9,18%, tornando o canal digital o de crescimento mais rápido na distribuição[2]Retail Technology Innovation Hub, "O Varejo Híbrido de Móveis Domina," retailtechinnovationhub.com. . O investimento omnicanal de USD 2,2 bilhões da IKEA elevou sua receita de comércio eletrônico nos EUA para USD 1,9 bilhão e elevou a participação total em 13,6% ao longo de cinco anos. A Wayfair relata que 64,5% dos pedidos de 2024 vieram de dispositivos móveis, com o valor médio do ticket melhorando para USD 290. As compras híbridas agora orientam 45% do total de compras de móveis e 62% das transações de millennials, à medida que os compradores pesquisam online e validam nas lojas. As ferramentas de realidade aumentada cresceram seis vezes desde 2020, proporcionando taxas de conversão 150% mais altas e reduzindo as devoluções em 25% quando os clientes visualizam modelos 3D em escala. Os varejistas que combinam sites robustos com showrooms experienciais estão mais bem posicionados para capturar essa mudança de canal e reforçar o mercado de móveis residenciais da América do Norte.

Móveis Multifuncionais Atendem à Otimização de Espaço

Os padrões de trabalho remoto sobreviveram aos primeiros surtos da pandemia, estimulando uma demanda contínua por peças híbridas que servem a múltiplos propósitos em casa. Os móveis para escritório em casa estão expandindo-se a uma CAGR de 7,65%, a mais alta de qualquer linha de produto no mercado de móveis residenciais da América do Norte. Cerca de 58% dos consumidores agora buscam ferramentas avançadas de visualização antes de adquirir itens conversíveis, como camas de parede e estações de trabalho encaixáveis. A Steelcase registrou 9% de crescimento de pedidos ano a ano no quarto trimestre do exercício fiscal de 2025, confirmando o apetite sustentado por designs ergonômicos que alternam entre ambientes profissionais e pessoais. Marcas como a Resource Furniture lançaram plataformas diretas ao consumidor com visualizações de produto em 360 graus para reduzir a hesitação dos compradores em relação a transformações complexas. Espera-se que a Geração Z e os millennials respondam por 70% dos futuros gastos com móveis, favorecendo conveniência e adaptabilidade, tornando a inovação multifuncional uma alavanca de crescimento fundamental.

Investimento Pós-COVID no Lar

As famílias continuam canalizando recursos discricionários para melhorias residenciais, com 47% gastando mais de USD 1.000 em mobiliário anualmente e 42% planejando aumentos adicionais. A Williams-Sonoma superou as expectativas no terceiro trimestre de 2024, citando ganhos constantes de participação apesar da fraqueza na receita total em determinadas categorias. A RH expandiu sua receita em 8,1% para USD 811,7 milhões no mesmo trimestre, apostando em galerias de design de alto contato que justificam preços premium. Embora as preocupações com a inflação segmentem os compradores por renda, redes orientadas ao valor como a Bob's Discount Furniture ainda estão expandindo sua presença para satisfazer os caçadores de ofertas. A tendência de "nesting" (enriquecimento do lar), iniciada em 2020, persiste à medida que os consumidores buscam conforto e estética que resistam além dos ciclos econômicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas (madeira e espuma) | -1.1% | Global, aguda na América do Norte | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de suprimentos e altos custos de frete | -0.8% | Global, origem na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas sobre inflamabilidade e formaldeído | -0.3% | América do Norte, com expansão para a Europa | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra qualificada na fabricação de estofados | -0.4% | América do Norte como núcleo, com variação regional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade nos Preços de Matérias-Primas

Os preços da madeira atingiram uma média de USD 577 por mil pés de tábua em março de 2025, 22% acima do ano anterior, à medida que as tarifas ameaçam subir para 39,5% sobre as importações canadenses[3]ResourceWise, "As Tarifas Podem Afetar o Mercado de Madeira da América do Norte," resourcewise.com. . A espuma, um derivado do petróleo essencial para produtos estofados, permanece exposta às oscilações do mercado de energia que se propagam pelo mercado de móveis residenciais da América do Norte. Fabricantes como a Flexsteel repassam sobretaxas aos compradores para proteger as margens, mas picos de custo prolongados podem frear o crescimento do volume. O fornecimento restrito também leva os produtores a materiais compostos de engenharia e polímeros reciclados, embora esses substitutos introduzam suas próprias curvas de custo. A volatilidade dos insumos, portanto, corrói os ganhos potenciais de CAGR até que os preços se normalizem.

Gargalos na Cadeia de Suprimentos

Mesmo após o recuo dos picos pandêmicos, a logística global de móveis enfrenta congestionamentos persistentes nos portos, acúmulo de contêineres e deficiências de mão de obra no transporte rodoviário. As linhas de produtos provenientes da Ásia ainda apresentam ocasionalmente taxas de referência com o dobro dos níveis de 2019, comprimindo as margens do varejo em todo o setor de móveis residenciais da América do Norte. A Ethan Allen limita a exposição ao fabricar 75% de seu estoque nos Estados Unidos, no México e em Honduras, encurtando os prazos de entrega e evitando os voláteis custos de frete transpacífico. Ainda assim, a maioria dos fornecedores mantém estoques de segurança superiores ao normal, imobilizando capital de giro e reduzindo a agilidade. Gargalos persistentes, portanto, pesam sobre as estruturas de custo e a confiabilidade de entrega pelo menos no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Crescimento Versátil em um Mix Centrado no Ambiente

Os produtos de sala de estar e sala de jantar controlaram 38,21% da receita de 2025, sublinhando seu papel central nos ciclos de mobiliamento residencial. A amplitude do segmento — de sofás a aparadores — permite que as marcas criem narrativas de design que incentivam compras de múltiplas peças, sustentando o valor do ticket no mercado de móveis residenciais da América do Norte. Enquanto isso, os móveis para escritório em casa lideram o gráfico de crescimento com uma CAGR de 7,29%, à medida que o emprego híbrido consolida necessidades duradouras de espaço de trabalho em casa. A Steelcase e outros especialistas em escritório continuam a traduzir o conhecimento ergonômico corporativo em soluções residenciais, estimulando a polinização cruzada de produtos. Os conjuntos de quarto mantêm uma participação de 28,74%, impulsionados pelos cronogramas de substituição de colchões e pelo crescente foco do consumidor no bem-estar do sono. As categorias de uso externo mostram um bom desempenho à medida que os proprietários estendem o espaço habitável com coleções resistentes às intempéries para uso durante todo o ano. Peças modulares e de destaque borram ainda mais as fronteiras tradicionais de produtos, refletindo as demandas do estilo de vida por flexibilidade. À medida que os consumidores priorizam menos peças multifuncionais que ofereçam alto impacto de design, os pipelines de desenvolvimento de produtos se reorientam em torno da adaptabilidade.

Uma ampla gama de faixas de preço mantém as categorias baseadas em ambientes vibrantes. As coleções de faixa intermediária aproveitam materiais testados pelo tempo e produção em massa de custo eficiente, mantendo amplo apelo. As sub-linhas de alto padrão adicionam acabamentos sofisticados e detalhamento artesanal para capturar gastos discricionários. Tendências estéticas variadas — minimalismo escandinavo, estética industrial e paletas de cores maximalistas — revezam-se nas listas de mais vendidos, incentivando renovações de estilo frequentes que alimentam compras repetidas. O resultado é uma matriz de produtos dinâmica onde as categorias essenciais ainda lideram, mas nichos de crescimento mais rápido elevam o mercado agregado de móveis residenciais da América do Norte.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Material: A Força da Madeira Enfrenta Alternativas Modernas

A participação de 62,21% da madeira provou ser resiliente em 2025, à medida que os compradores favoreceram texturas orgânicas e artesanato atemporal. Tecnologias avançadas de acabamento, como vernizes à base de água e tintas curadas por UV, melhoram a durabilidade e atraem consumidores ecologicamente conscientes. No entanto, projeta-se que plásticos e polímeros avancem a uma CAGR de 6,55%, impulsionados por inovações que reduzem o peso e permitem designs intrincados que não são viáveis em madeira maciça. Resinas recicladas e de base biológica reduzem o impacto ambiental, ampliando a aceitação entre as famílias com mentalidade sustentável. As estruturas metálicas ganham visibilidade em peças de mídia mista que proporcionam estética industrial e rigidez estrutural. Chapas compostas que combinam fibras de madeira com aglutinantes sintéticos oferecem resistência à umidade, abordando pontos de dor comuns, como empenamento em climas úmidos. As políticas de aquisição com certificação FSC adotadas por 48 varejistas líderes ressaltam a crescente responsabilidade em todo o setor de móveis residenciais da América do Norte. À medida que a regulamentação sobre compostos orgânicos voláteis e a gestão de produtos se torna mais rígida, a inovação em materiais permanecerá fundamental para o posicionamento competitivo.

A adoção de materiais compostos também diversifica as cadeias de suprimentos, reduzindo a dependência excessiva dos mercados de madeira vulneráveis a choques tarifários. Os fabricantes que investem cedo em polímeros recicláveis e processos de circuito fechado podem desfrutar de vantagens de custo quando os programas de responsabilidade estendida do produtor se tornarem mainstream. Os consumidores, por sua vez, ganham opções mais leves e em embalagem plana que simplificam a entrega e a montagem, reforçando o crescimento do comércio eletrônico. Este cenário de materiais em mutação, em última análise, mescla tradição com tecnologia, ampliando a paleta de possibilidades de design para o mercado de móveis residenciais da América do Norte.

Por Faixa de Preço: O Intermediário Ancora enquanto o Premium Supera

Os produtos de faixa intermediária capturaram 45,84% das vendas em 2025, ancorados por uma proposta de valor que equilibra acessibilidade com qualidade aceitável. Essas linhas atendem a uma ampla demografia, beneficiam-se de eficiências de fabricação em larga escala e dominam o espaço de vendas nas principais redes. No entanto, os produtos premium superam o crescimento geral do mercado a uma CAGR de 5,11%, impulsionados por consumidores abastados que associam design elevado ao bem-estar aprimorado. As galerias de alto padrão da RH ilustram o apelo do varejo experiencial, gerando tanto fluxo de visitantes quanto altos tickets médios que elevam a lucratividade. Madeiras nobres com rótulo ecológico, marcenaria artesanal e acabamentos personalizáveis justificam o preço premium, especialmente à medida que os consumidores veem o mobiliário como investimentos de longo prazo.

Na extremidade oposta, as linhas econômicas lidam com margens estreitas expostas à inflação de insumos. No entanto, expansões seletivas por redes de valor sugerem que o segmento mais baixo ainda encontra tração entre as famílias sensíveis ao preço. Uma tendência notável é a disposição de 87% dos compradores pesquisados em pagar 5-10% a mais por produtos comprovadamente sustentáveis. Essa preferência pode obscurecer a segmentação estrita de preços, permitindo que os rótulos de faixa intermediária e premium negociem com base em credenciais sociais e ambientais, em vez de apenas em pistas de design. Consequentemente, o mercado de móveis residenciais da América do Norte evolui para um perfil em forma de K, onde tanto os nichos de orçamento quanto os de luxo florescem, enquanto os players intermediários dependem da diferenciação para manter a participação.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Canal de Distribuição: As Lojas Mantêm Domínio enquanto o Digital Cresce

Os varejistas especializados retiveram uma participação de 36,02% em 2025, aproveitando sortimentos curados, serviços de design presenciais e inspeção imediata de produtos. Muitos agora complementam as experiências em loja com quiosques de visualização 3D e aplicativos de atendimento personalizado que acompanham as expectativas digitais. No entanto, as plataformas online exibem uma CAGR de 8,85%, a mais rápida de todos os canais, impulsionada por políticas de devolução amigáveis ao usuário, visualizações de realidade virtual e entrega eficiente na última milha. Os principais centros de casa combinam sortimentos orientados ao faça você mesmo com serviços de instalação, captando compras vinculadas a reformas. As lojas de departamentos e hipermercados enfrentam concorrência que comprime as margens dos formatos especializados, mas mantêm certas lealdades regionais.

Os caminhos híbridos — pesquisa online, compra offline, ou vice-versa — dominam 45% das transações, obrigando os varejistas a integrar sistemas de estoque, preços unificados e conteúdo consistente em todos os pontos de contato. Os modelos de clique e retirada reduzem os custos de frete em itens volumosos, ao mesmo tempo em que satisfazem as necessidades de gratificação imediata. As empresas que sincronizam dados de logística com análises de compradores preveem melhor a demanda, reduzindo o risco de remarcação. No geral, a fluidez dos canais oferece aos consumidores uma flexibilidade sem precedentes, mas também eleva o padrão de serviço para o mercado de móveis residenciais da América do Norte.

Análise Geográfica

Os Estados Unidos detinham 80,32% da receita regional em 2025, com base na alta rotatividade habitacional e na sólida infraestrutura de varejo. Os inícios de construção em fevereiro de 2025 atingiram 1,50 milhão de unidades anualizadas, um salto de 11% em relação ao mês anterior, alimentando uma demanda duradoura por móveis. As reformas, previstas em USD 509 bilhões para 2025, sustentam ciclos contínuos de substituição e impulsionam as vendas de acessórios premium. Os estados do Sul e do Oeste lideram as novas construções, enquanto as áreas urbanas do Nordeste dependem mais de reformas, fomentando mixes de produtos diversificados. Os indicadores de confiança do consumidor — 65 entre os contratantes e 68 entre as empresas de design no primeiro trimestre de 2025 — destacam um sentimento de apoio. A adesão estrita às restrições de formaldeído do CARB e aos padrões de inflamabilidade da CPSC aumenta os custos de conformidade, mas diferencia os fornecedores focados em qualidade. Esses fatores, coletivamente, consolidam os Estados Unidos como o principal motor do mercado de móveis residenciais da América do Norte.

O Canadá contribui com 9,58% da receita, refletindo preferências estéticas semelhantes e cadeias de suprimentos integradas Norte-Sul. A Leon's Furniture registrou um crescimento de vendas de 1,8% em 2024, sublinhando a resiliência apesar da volatilidade na cadeia de suprimentos. Potenciais tarifas de madeira de 39,5% ameaçam as estruturas de custo transfronteiriças, mas poderiam proteger os fabricantes de móveis domésticos da concorrência de matérias-primas se totalmente implementadas. Varejistas como The Brick garantem participação com merchandising localizado, enquanto a IKEA continua a expansão de sua presença nas principais cidades. O mercado beneficia-se do intenso desenvolvimento de condomínios urbanos que favorece designs que economizam espaço e modulares.

O México, embora menor, é a geografia de crescimento mais rápido com uma CAGR de 6,08% até 2031. O país ocupa o sexto lugar nas exportações globais de móveis, enviando 94% de sua produção avaliada em USD 2,5 bilhões aos Estados Unidos. O impulso da nearshoring atrai investimentos da La-Z-Boy, Herman Miller e Ashley Furniture para hubs como Jalisco e o corredor da fronteira norte. A demanda doméstica também cresce à medida que o poder de compra da classe média urbana aumenta. As disposições comerciais do USMCA simplificam ainda mais a logística rumo ao norte, posicionando as fábricas mexicanas como alternativas estratégicas ao fornecimento asiático. Coletivamente, esse cenário de três países equilibra a demanda madura dos EUA com o crescimento emergente mexicano, sustentando uma expansão estável para o mercado de móveis residenciais da América do Norte.

Cenário Competitivo

Os principais players detêm uma parcela significativa da receita do setor, refletindo uma concentração competitiva moderada. A Ashley Furniture lidera o mercado, apoiada pela integração vertical em fabricação, distribuição e uma presença global de 1.000 lojas. A IKEA vem em seguida, tendo expandido seu modelo de embalagem plana para uma sólida presença omnicanal, sustentada por uma transformação digital de USD 2,2 bilhões. A Williams-Sonoma ocupa o terceiro lugar, diferenciando-se por meio de uma coleção de marcas heritage premium. As iniciativas estratégicas enfatizam o varejo híbrido: a IKEA planeja oito novos pontos de Planejamento e Pedido em 2025, enquanto a Williams-Sonoma expande seu serviço Design Crew para combinar consultas online com estilismo em domicílio.

A localização da cadeia de suprimentos é outro campo de batalha. A presença de fabricação norte-americana da Ethan Allen amorte a volatilidade do frete e acelera o reabastecimento, ajudando a marca a enfrentar perturbações globais. A RH busca o luxo experiencial situando grandes galerias em propriedades de destaque, gerando USD 31 milhões em vendas combinadas em loja e online no marco de dois anos de sua propriedade no Reino Unido. Marcas menores de venda direta ao consumidor exploram sua habilidade digital e preços transparentes para corroer a participação dos incumbentes, especialmente entre as coortes de millennials. As credenciais de sustentabilidade — incluindo certificação FSC e roteiros de neutralidade de carbono — são desempatadores crescentes nas conquistas de contratos, levando muitos fornecedores a publicar benchmarks detalhados de ESG.

As fusões e aquisições continuam remodelando o setor. A aquisição da Becker Furniture pela Furniture Mart USA aumentou sua presença no Centro-Oeste para 67 lojas. O refoco da Wayfair nos mercados principais da América do Norte — saindo da Alemanha e reduzindo 730 funções — sinaliza uma mudança para a lucratividade em vez de uma busca pela escala pura. Enquanto isso, a saída da American Freight do Capítulo 11 remove um player de orçamento e abre espaço regional para os concorrentes. Em suma, a execução omnicanal ágil, a resiliência da cadeia de suprimentos e as promessas verificáveis de sustentabilidade sustentam o sucesso futuro no mercado de móveis residenciais da América do Norte.

Líderes do Setor de Móveis Residenciais da América do Norte

Ashley Furniture Industries Inc.

Ikea (Ingka Holding B.V.)

Williams-Sonoma Inc. (Pottery Barn, West Elm)

La-Z-Boy Inc.

Wayfair Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Furniture Mart USA adquiriu a Becker Furniture, adicionando sete lojas em Minnesota e um centro de distribuição para atingir 67 locais no total.

- Fevereiro de 2025: A IKEA EUA anunciou oito novos lançamentos no formato Planejar e Pedir, além de um novo Ponto de Retirada programado para 2025.

- Fevereiro de 2025: A Wayfair reportou receita de USD 3,121 bilhões no quarto trimestre de 2024 e EBITDA ajustado positivo de USD 96 milhões, ao mesmo tempo em que se retirou da Alemanha.

- Janeiro de 2025: A La-Z-Boy divulgou um Relatório de Impacto do Exercício Fiscal de 2024 com metas verificadas pelo SBTi para reduzir as emissões de Escopo 1 em 64% e as emissões de Escopo 3 em 51% até o exercício fiscal de 2032.

Escopo do Relatório do Mercado de Móveis Residenciais da América do Norte

Este relatório tem como objetivo fornecer uma análise detalhada do mercado de móveis residenciais da América do Norte. Foca nas dinâmicas do mercado, nas tendências emergentes nos segmentos e mercados regionais, e nas perspectivas sobre vários tipos de produtos e aplicações. Também analisa os principais players e o cenário competitivo no mercado. O mercado de móveis residenciais da América do Norte é segmentado por Tipo (Móveis de Cozinha, Móveis de Sala de Estar e Sala de Jantar, Móveis de Quarto e Outros Móveis), por Canal de Distribuição (Supermercados e Hipermercados, Lojas Especializadas, Online e Outros) e por Geografia (Estados Unidos, Canadá).

| Móveis de Sala de Estar e Sala de Jantar |

| Móveis de Quarto |

| Móveis de Cozinha |

| Móveis para Escritório em Casa |

| Móveis de Banheiro |

| Móveis para Uso Externo |

| Outros Móveis |

| Madeira |

| Metal |

| Plástico e Polímero |

| Outros |

| Econômico |

| Faixa Intermediária |

| Premium |

| Centros de Casa |

| Lojas Especializadas de Móveis (incluindo pontos de venda exclusivos de marcas e lojas locais não organizadas) |

| Online |

| Outros Canais de Distribuição (hipermercados, supermercados, televendas, lojas de departamento, etc.) |

| Canadá |

| Estados Unidos |

| México |

| Por Produto | Móveis de Sala de Estar e Sala de Jantar |

| Móveis de Quarto | |

| Móveis de Cozinha | |

| Móveis para Escritório em Casa | |

| Móveis de Banheiro | |

| Móveis para Uso Externo | |

| Outros Móveis | |

| Por Material | Madeira |

| Metal | |

| Plástico e Polímero | |

| Outros | |

| Por Faixa de Preço | Econômico |

| Faixa Intermediária | |

| Premium | |

| Por Canal de Distribuição | Centros de Casa |

| Lojas Especializadas de Móveis (incluindo pontos de venda exclusivos de marcas e lojas locais não organizadas) | |

| Online | |

| Outros Canais de Distribuição (hipermercados, supermercados, televendas, lojas de departamento, etc.) | |

| Por Geografia | Canadá |

| Estados Unidos | |

| México |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de móveis residenciais da América do Norte em 2026?

Está avaliado em USD 211,88 bilhões e prevê-se que cresça para USD 267,29 bilhões até 2031 a uma CAGR de 4,76%.

Qual categoria de produto está se expandindo mais rapidamente?

Os móveis para escritório em casa registram o maior impulso com uma CAGR projetada de 7,29%, à medida que o trabalho híbrido permanece consolidado.

Qual canal crescerá mais rapidamente nos próximos cinco anos?

Espera-se que as vendas online cresçam a uma CAGR de 8,85%, impulsionadas por ferramentas de realidade aumentada e investimentos omnicanal.

Qual tipo de material está ganhando participação mais rapidamente?

Plásticos e polímeros devem crescer a uma CAGR de 6,55%, graças ao seu perfil leve e sustentável.

Por que o setor de móveis do México está ganhando atenção?

A nearshoring sob o USMCA estimulou o investimento estrangeiro, tornando o México o mercado regional de crescimento mais rápido a uma CAGR de 6,08%, enquanto exporta 94% de sua produção para os Estados Unidos.

Página atualizada pela última vez em: