Tamanho e Participação do Mercado de Dispositivos de Monitoramento da Síndrome Compartimental

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 273.70 Milhões de dólares |

| Tamanho do Mercado (2031) | 398.45 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

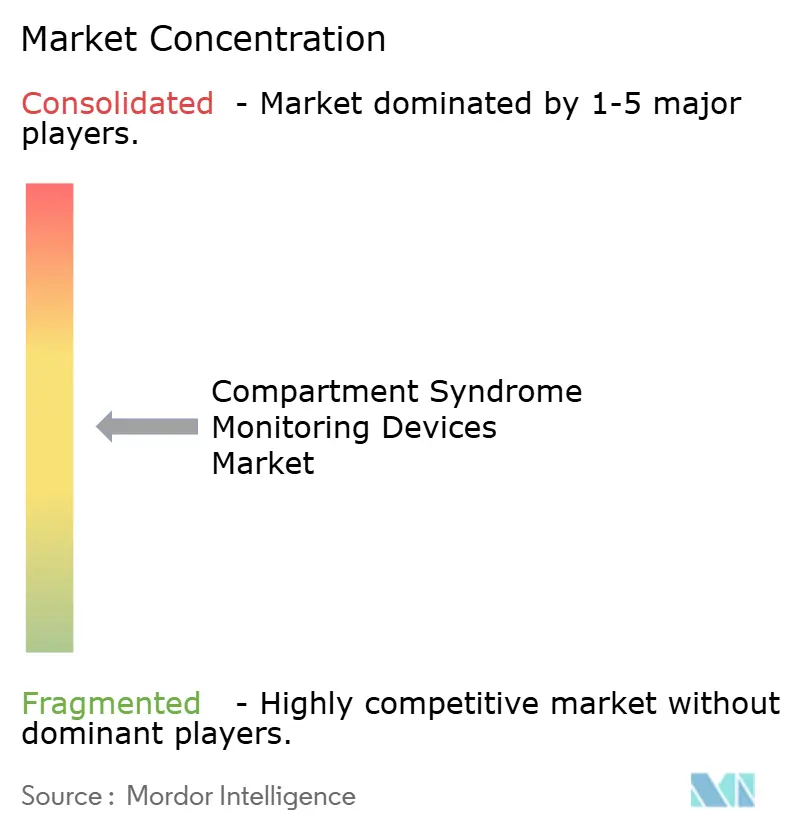

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Monitoramento da Síndrome Compartimental por Mordor Intelligence

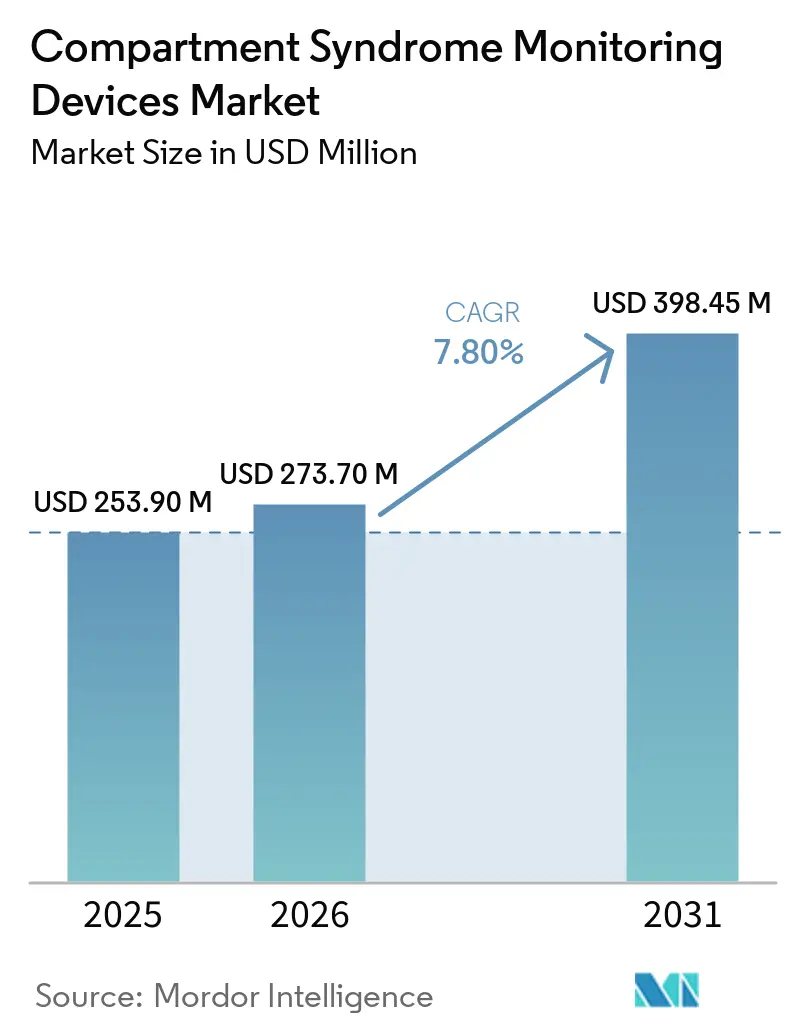

O tamanho do Mercado de Dispositivos de Monitoramento da Síndrome Compartimental está projetado em USD 253,90 milhões em 2025, USD 273,70 milhões em 2026, e deve atingir USD 398,45 milhões até 2031, crescendo a um CAGR de 7,80% de 2026 a 2031.

O aumento da carga de casos de trauma, códigos de reembolso mais claros e uma mudança decisiva em direção a sistemas sem fio contínuos estão catalisando a adoção. Os hospitais valorizam a capacidade da tecnologia de evitar fasciotomias desnecessárias, e os fabricantes de dispositivos estão alinhando seus portfólios à receita recorrente de descartáveis. Sensores não invasivos que eliminam o risco de infecção estão acelerando o interesse entre os centros cirúrgicos ambulatoriais, enquanto análises habilitadas por IA prometem alertas mais precoces que preservam a viabilidade tecidual. As expansões de centros de trauma na Ásia-Pacífico e os incentivos à localização sustentam ainda mais uma perspectiva robusta de demanda.

Principais Conclusões do Relatório

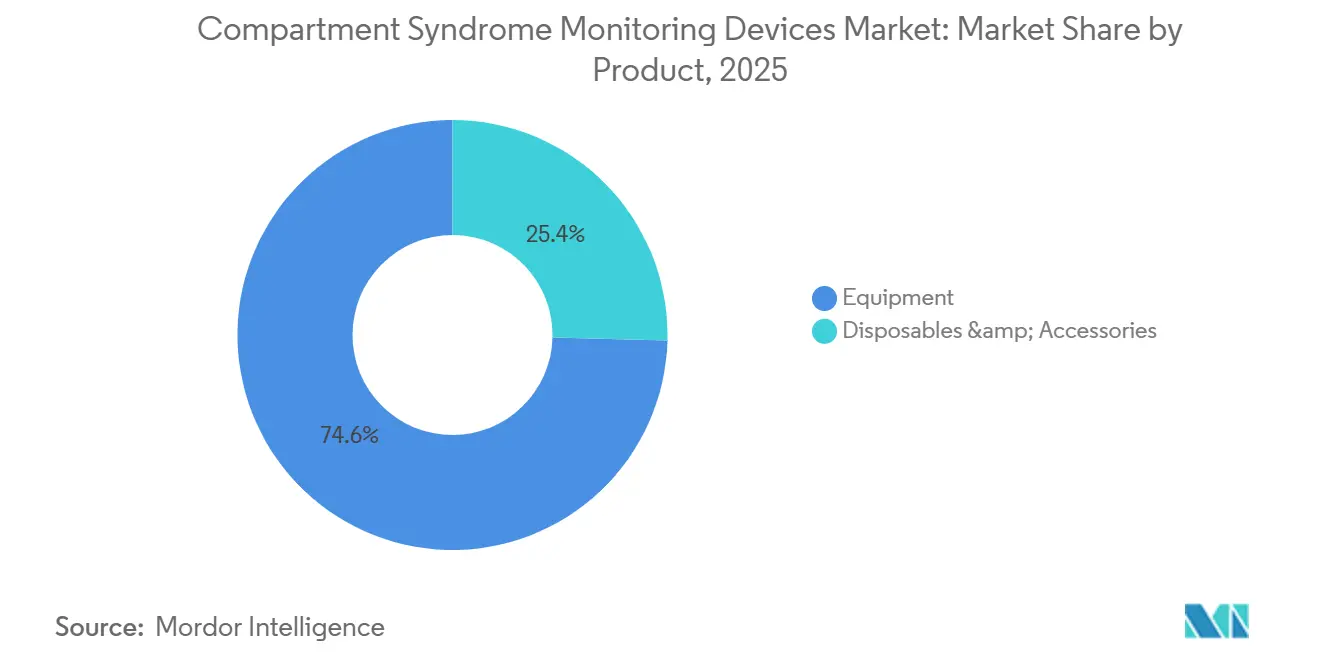

- Por produto, os equipamentos lideraram com 74,60% da participação do mercado de dispositivos de monitoramento da síndrome compartimental em 2025, enquanto descartáveis e acessórios devem crescer a um CAGR de 9,08% até 2031.

- Por tecnologia, os dispositivos de monitoramento invasivo detinham 54,06% da participação do tamanho do mercado de dispositivos de monitoramento da síndrome compartimental em 2025, mas os dispositivos não invasivos ou minimamente invasivos deverão registrar o maior CAGR de 9,55% até 2031.

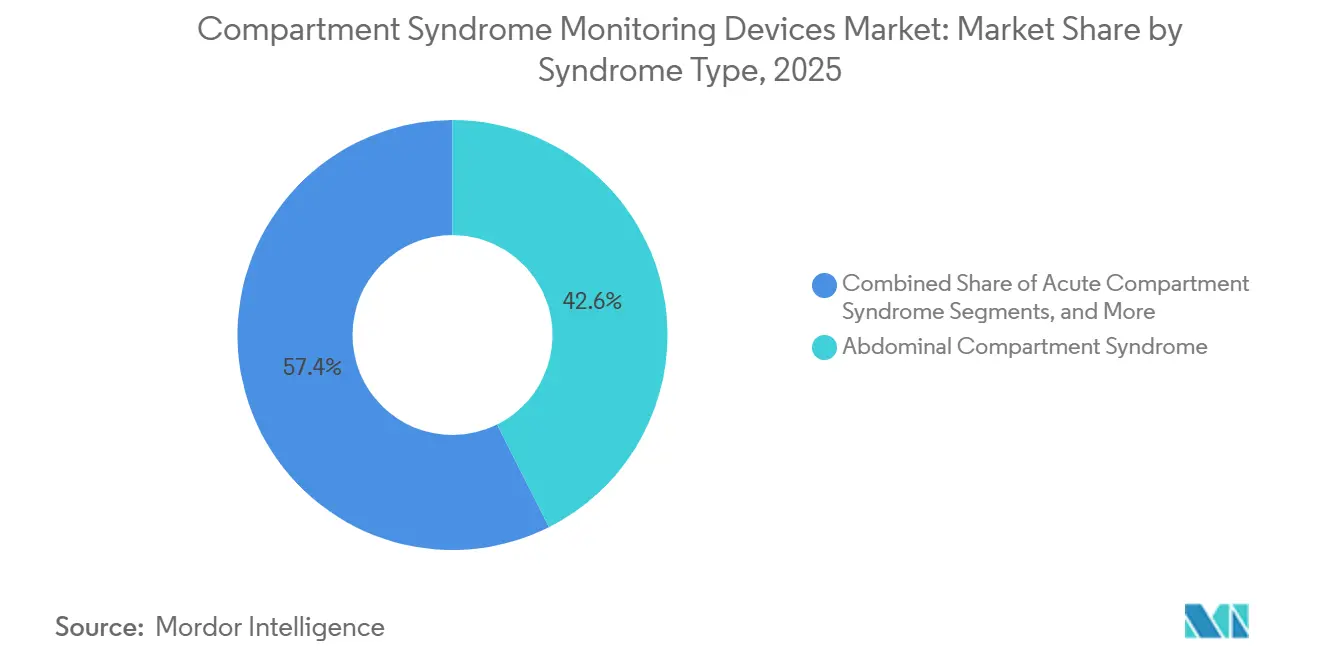

- Por tipo de síndrome, a síndrome compartimental abdominal capturou 42,60% da receita em 2025 e deve expandir a um CAGR de 8,96% durante 2026-2031.

- Por usuário final, os hospitais (Nível I/II) responderam por 46,89% da participação em 2025, enquanto os centros cirúrgicos ambulatoriais serão o segmento de crescimento mais rápido, com um CAGR de 8,40% até 2031.

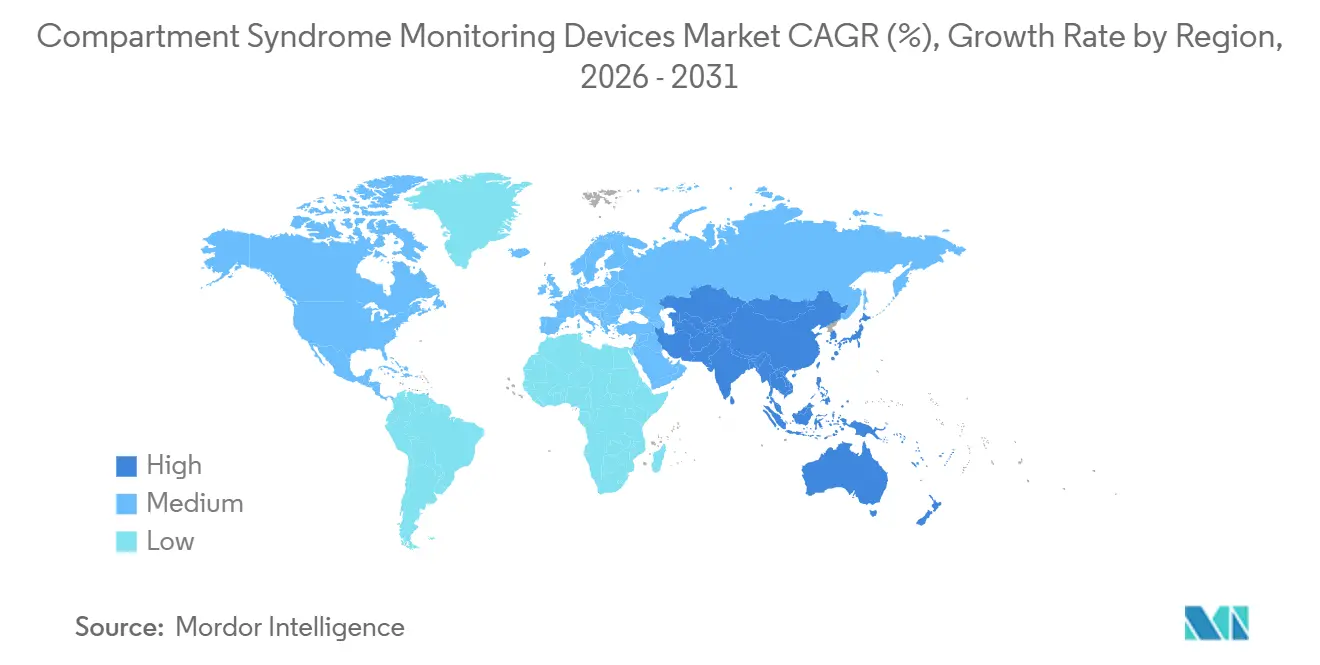

- Por geografia, a América do Norte liderou com 43,13% da participação do mercado de dispositivos de monitoramento da síndrome compartimental em 2025, enquanto a Ásia-Pacífico crescerá a um CAGR de 8,80% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Monitoramento da Síndrome Compartimental

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da incidência de lesões relacionadas a trauma | +1.8% | Global, maiores volumes absolutos na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescente conscientização dos clínicos sobre diagnóstico precoce | +1.2% | América do Norte e UE, com expansão para centros terciários da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços no monitoramento contínuo e sem fio | +1.5% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Sistemas de alerta preditivo baseados em IA | +1.0% | América do Norte e UE, pilotos iniciais na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Atualizações de códigos de reembolso em mercados-chave | +1.6% | Estados Unidos; adoção gradual na UE | Curto prazo (≤ 2 anos) |

| Aumento das aquisições para cuidados militares em campo | +0.7% | Estados Unidos e aliados da OTAN | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Lesões Relacionadas a Trauma

Colisões de trânsito rodoviário, fraturas esportivas e baixas militares globais estão impulsionando um aumento nos casos de síndrome compartimental aguda (SCA), exigindo diagnóstico imediato. O Departamento de Defesa dos Estados Unidos investiu recursos significativos em seu programa Advanced Medical Monitor, enfatizando a importância de sensores de pressão contínuos para triagem em campo de batalha. Os centros de trauma civis também estão abordando essa necessidade, com um estudo multicêntrico de 2024 envolvendo 100 pacientes mostrando que o monitoramento contínuo reduziu as chances de amputação para 0,23 em comparação com verificações intermitentes. À medida que os volumes de lesões de trânsito aumentam na Ásia-Pacífico, a demanda por monitoramento confiável em centros regionais está crescendo.[2]JAMA Network, M. Rodriguez et al., "Monitoramento Contínuo de Pressão em Politrauma," jamanetwork.com

Crescente Conscientização dos Clínicos sobre Diagnóstico Precoce

As sociedades profissionais estão recomendando monitoramento protocolizado para fraturas de alto risco. Pesquisas mostram que a realização de uma fasciotomia dentro de seis horas do início dos sintomas pode reduzir as amputações em dois terços, mas sinais subjetivos frequentemente atrasam a cirurgia. Os clínicos estão cada vez mais dependendo de limiares objetivos, como manter uma pressão delta abaixo de 30 mmHg. Nos Estados Unidos, as seguradoras de responsabilidade civil médica consideram as tendências de pressão documentadas como uma medida de mitigação de risco, incentivando os hospitais a investir nas aquisições de capital necessárias. O treinamento por simulação em centros acadêmicos está aprimorando a proficiência, estabelecendo os sistemas de monitoramento contínuo como o padrão emergente de cuidado.

Avanços no Monitoramento Contínuo e Sem Fio

Dispositivos habilitados para Bluetooth estão transmitindo dados em tempo real para painéis móveis, reduzindo a carga de trabalho dos enfermeiros e melhorando a visibilidade durante escassez de pessoal. A plataforma MY01, aprovada pelas autoridades regulatórias, permite que alertas sejam enviados aos cirurgiões mesmo quando estão fora do local. Transdutores MEMS, originalmente desenvolvidos para aplicações automotivas, agora medem efetivamente a pressão compartimental por meio de cateteres de calibre 18. A espectroscopia de bioimpedância, que detecta edema tecidual monitorando variações de condutividade, está avançando em direção à aprovação regulatória para aplicações de trauma agudo após seu sucesso em ensaios de síndrome compartimental crônica por esforço (SCCE).

Sistemas de Alerta Preditivo Baseados em IA

Algoritmos de aprendizado de máquina estão combinando dados de pressão compartimental com variabilidade da frequência cardíaca, oxigenação tecidual e métricas de temperatura dos membros para prever possível deterioração muito antes dos limiares tradicionais. O HemoSphere Alta da BD demonstra a viabilidade de incorporar análises preditivas em dispositivos à beira do leito. A Stryker alocou recursos substanciais para pesquisa e desenvolvimento em 2025, com o objetivo de integrar suporte à decisão baseado em IA nos fluxos de trabalho cirúrgicos. Embora as diretrizes regulatórias para software como dispositivo médico tenham introduzido requisitos de validação mais rigorosos, aprovações bem-sucedidas poderiam transformar as práticas clínicas, deslocando o foco de medidas reativas para intervenções preventivas.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Altos custos de dispositivos e descartáveis | -1.3% | Global, mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Evidências mistas de resultados clínicos | -0.9% | Global, especialmente em centros acadêmicos da UE | Médio prazo (2-4 anos) |

| Atrasos na validação de esterilização do Regulamento de Dispositivos Médicos da UE | -0.6% | Europa | Curto prazo (≤ 2 anos) |

| Volatilidade dos custos de componentes impulsionada por tarifas | -0.8% | Global, maior impacto sobre importadores dos EUA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Dispositivos e Descartáveis

As unidades de capital podem custar até USD 25.000, e os cateteres de uso único custam USD 400, exercendo pressão financeira sobre hospitais menores.[1]Projeto de Custo e Utilização de Saúde da AHRQ, "Custo-Efetividade do Monitoramento Contínuo," hcup-us.ahrq.gov Uma análise de 2024 identificou uma economia líquida de 60 dias de USD 2.789 por paciente devido a menos fasciotomias e internações hospitalares mais curtas. No entanto, essas economias beneficiam as equipes financeiras dos hospitais em vez dos departamentos responsáveis pelo financiamento dos equipamentos, levando a um desalinhamento orçamentário. O esquema de incentivo vinculado à produção da Índia em 2024 visa localizar a fabricação, mas os benefícios não devem se materializar antes de 2027.

Evidências Mistas de Resultados Clínicos

O monitoramento contínuo reduz significativamente as fasciotomias desnecessárias, mas as evidências randomizadas que demonstram melhora da função a longo prazo permanecem limitadas. Uma metanálise de 2024 sobre SCCE relatou redução da dor pós-operatória, embora 15% dos pacientes tenham apresentado sintomas residuais. Isso alimentou o ceticismo entre os cirurgiões europeus, que frequentemente priorizam o julgamento clínico em detrimento dos limiares numéricos. Na ausência de ensaios clínicos randomizados e controlados em larga escala, os pagadores permanecem hesitantes em reembolsar sistemas caros, e os comitês hospitalares atrasam sua adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Descartáveis Ganham Espaço à Medida que os Hospitais Migram para Receita Recorrente

Espera-se que os descartáveis superem os equipamentos à medida que os hospitais se concentram na conformidade com o controle de infecções e em estruturas de custos previsíveis. A preferência por cateteres de uso único está alinhada com o modelo de lâmina e barbeador, aumentando a lucratividade para os fornecedores. Os fabricantes de equipamentos estão introduzindo consoles modulares que ativam software premium por meio de licenças, combinando acessibilidade de capital com fluxos de anuidade de longo prazo. Essa abordagem estratégica provavelmente sustentará o crescimento do mercado de dispositivos de monitoramento da síndrome compartimental mesmo após as colocações de capital principal atingirem a saturação.

A mudança em direção aos descartáveis é particularmente evidente nos centros cirúrgicos ambulatoriais, onde os menores custos iniciais superam a resistência a taxas mais altas por caso. Essas instalações transferem as despesas com cateteres para os pagadores sob as regras de pagamento por serviço, sustentando uma taxa de crescimento anual composta de 9,08% até 2031 para consumíveis. As principais empresas ortopédicas já estão relatando crescimento de dois dígitos em portfólios de monitoramento de uso único, indicando que os consumíveis desempenharão um papel fundamental na expansão das margens em todo o mercado de dispositivos de monitoramento da síndrome compartimental.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Dispositivos Não Invasivos Aceleram à Medida que o Risco de Infecção Impulsiona a Inovação

Os sistemas não invasivos e minimamente invasivos estão prontos para ganhar participação de mercado à medida que os clínicos buscam reduzir as complicações relacionadas a cateteres. Embora os dispositivos invasivos tenham mantido uma liderança de 54,06% em 2025, as plataformas emergentes de bioimpedância e infravermelho próximo estão crescendo rapidamente a uma taxa de 9,55%, superando o crescimento geral do mercado de dispositivos de monitoramento da síndrome compartimental. Os centros de trauma de adoção precoce estão validando a precisão dessas plataformas, e os caminhos regulatórios estão se tornando mais claros após dados piloto positivos que vinculam as leituras de bioimpedância aos padrões ouro invasivos.

Para hospitais comunitários e clínicas esportivas, as sondas não invasivas oferecem curvas de aprendizado mais rápidas e credenciamento simplificado. A eliminação dos riscos de punção também expande seu uso em pacientes anticoagulados ou coagulopáticos. À medida que os volumes de fabricação aumentam, espera-se que os custos dos componentes diminuam, reduzindo as diferenças de preço. Combinado com análises de IA, o monitoramento sem contato poderia eventualmente se tornar a abordagem primária, relegando os cateteres a cenários de nicho de alta acuidade.

Por Tipo de Síndrome: A Síndrome Compartimental Abdominal Domina os Protocolos de Cuidados Intensivos

O subsegmento abdominal se beneficia das diretrizes estabelecidas da WSACS que integram verificações de pressão vesical nos fluxos de trabalho da UTI. Limiares definidos para hipertensão intra-abdominal e síndrome compartimental simplificam a tomada de decisões, fornecendo aos fabricantes uma forte proposta de valor para transdutores de pressão. Os sistemas baseados em bexiga requerem apenas modificações menores nos cateteres de Foley existentes, sustentando uma participação de receita de 42,60% e uma perspectiva de crescimento de 8,96%.

A SCA relacionada a membros permanece clinicamente significativa, mas está principalmente limitada a fraturas de alta energia em centros de trauma, enquanto os casos crônicos ou por esforço são vistos principalmente em clínicas esportivas. Essa fragmentação reduz o poder de compra, tornando o monitoramento abdominal o segmento de maior volume e orientado por protocolos dentro do mercado de dispositivos de monitoramento da síndrome compartimental. No entanto, consoles híbridos que abordam tanto as indicações abdominais quanto as de membros oferecem oportunidades de venda cruzada.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Emergem como Fronteira de Crescimento

Os Centros de Serviços Medicare e Medicaid dos Estados Unidos expandiram os reembolsos para centros cirúrgicos ambulatoriais, permitindo reparos de fraturas no mesmo dia que anteriormente exigiam internação. Os centros cirúrgicos ambulatoriais priorizam a rotatividade rápida e os baixos riscos de complicações, impulsionando a demanda por sistemas sem fio e não invasivos que suportam alta imediata. Os fornecedores estão desenvolvendo kits portáteis que se integram aos monitores anestésicos existentes, reduzindo os desafios de instalação e sustentando a taxa de crescimento anual composta projetada de 8,40%.

Os hospitais permanecem o segmento de mercado primário com uma participação de 46,89%, impulsionados por sua dominância no atendimento a traumas de múltiplos sistemas e maiores orçamentos de capital. No entanto, mesmo os hospitais estão fazendo a transição para modelos híbridos onde os descartáveis contribuem para fluxos de receita recorrentes. À medida que os sistemas de saúde adquirem centros cirúrgicos ambulatoriais, os padrões de aquisição estão se alinhando, garantindo consistência tecnológica entre os ambientes de internação e ambulatorial e expandindo o alcance do mercado de dispositivos de monitoramento da síndrome compartimental.

Análise Geográfica

Em 2025, a América do Norte garantiu 41,13% da participação de receita, apoiada por sua extensa rede de centros de trauma de Nível I e II e pelo caminho previsível 510(k) da FDA, que agiliza a entrada no mercado. A introdução em outubro de 2025 dos Pagamentos de Passagem Transitória e Pagamentos de Adição de Nova Tecnologia para o MY01 estabeleceu um canal de reembolso dedicado, acelerando a adoção hospitalar e validando o preço premium dos dispositivos. Os programas de qualidade dos EUA agora integraram o monitoramento da pressão compartimental em seus benchmarks, alinhando os incentivos financeiros com sua adoção.

A Ásia-Pacífico emerge como a região de crescimento mais rápido, alcançando um CAGR de 8,80%, impulsionada por lesões de trânsito rodoviário e incentivos governamentais para montagem local de dispositivos. Os clusters de tecnologia médica na Índia reduziram os custos de fabricação em até 40%, promovendo a produção doméstica que compete com as importações. A expansão dos centros de trauma na China, juntamente com o mercado premium do Japão atendendo à sua população envelhecida, garante uma demanda consistente. No entanto, as tarifas dos EUA sobre sensores japoneses provocaram uma mudança em algumas operações de montagem para o Sudeste Asiático. Embora a rede de trauma da Austrália seja relativamente menor, ela serve como uma plataforma regulatória crucial em língua inglesa, com muitas multinacionais a utilizando para implantações piloto.

A Europa enfrenta gargalos do Regulamento de Dispositivos Médicos da UE, causando atrasos nas validações de esterilização e estendendo os ciclos de lançamento em comparação com a América do Norte. A Alemanha está considerando um código de Grupo de Diagnóstico Relacionado distinto que poderia transformar o cenário econômico, mas sua implementação é improvável antes de 2027. A avaliação do Instituto Nacional de Excelência em Saúde e Cuidados do Reino Unido sobre dispositivos não invasivos desempenhará um papel fundamental na formação das decisões de aquisição em meio a orçamentos apertados do Serviço Nacional de Saúde. O sul da Europa fica atrás em densidade de centros de trauma, resultando em uma curva de adoção fragmentada, onde os mercados do norte lideram e seus homólogos do sul ficam de três a cinco anos atrás.

Cenário Competitivo

O mercado de dispositivos de monitoramento da síndrome compartimental é moderadamente fragmentado, com inovadores especializados e gigantes ortopédicos coexistindo. A Smith+Nephew utiliza seu Sistema de Monitoramento de Pacientes Leaf para expandir para as alas de trauma, aproveitando sua expertise em monitoramento contínuo do estado tecidual, uma capacidade desenvolvida na prevenção de lesões por pressão. A Stryker, com um orçamento de P&D de USD 1,6 bilhão, demonstra seu forte foco em ecossistemas cirúrgicos habilitados por sensores. Enquanto isso, a aquisição da Paragon 28 pela Zimmer Biomet reflete um movimento estratégico dos players de implantes em direção à análise perioperatória para proteger sua participação de mercado.

As startups se diferenciam por meio de vantagens em tecnologia sem fio, IA e descartáveis de baixo custo. No entanto, desafios como autorizações da FDA, testes de biocompatibilidade e integrações perfeitas com sistemas de TI hospitalares criam barreiras significativas, favorecendo players estabelecidos com extensas redes de serviços. Os comitês de aquisição preferem fornecedores que oferecem interfaces com prontuários eletrônicos, painéis preditivos e fornecimento confiável de cateteres. Como resultado, embora novos entrantes possam capturar nichos especializados, a escalabilidade frequentemente requer parcerias com grandes distribuidores ou aquisição por empresas ortopédicas estabelecidas, mantendo um mercado competitivo, porém equilibrado, para dispositivos de monitoramento da síndrome compartimental.

Líderes do Setor de Dispositivos de Monitoramento da Síndrome Compartimental

MY01, Inc.

Critical Care Diagnostics (C2DX), Inc.

Millar, Inc.

Medline Industries, Inc.

Potrero Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A OrthoPediatrics fez parceria com a MY01 para estender o monitoramento contínuo de perfusão ao trauma pediátrico, facilitando os desafios de detecção precoce de SCA em crianças.

- Outubro de 2025: O CMS concedeu Pagamentos de Passagem Transitória e Pagamentos de Adição de Nova Tecnologia para o MY01, desagregando os custos dos dispositivos dos pacotes cirúrgicos e acelerando a adoção nos EUA.

Escopo do Relatório Global do Mercado de Dispositivos de Monitoramento da Síndrome Compartimental

De acordo com o escopo do relatório, os dispositivos de monitoramento da síndrome compartimental são instrumentos médicos, como manômetros portáteis ou sistemas de cateter, projetados para medir a pressão intersticial dentro dos compartimentos musculares. Ao inserir uma agulha ou sensor no tecido, eles fornecem dados em tempo real para ajudar os clínicos a diagnosticar pressão aumentada acima de 30 mmHg, prevenindo a necrose tecidual e facilitando a fasciotomia descompressiva oportuna.

O mercado de dispositivos de monitoramento da síndrome compartimental é segmentado por produto, tecnologia, tipo de síndrome, usuário final e geografia. Por produto, o mercado inclui equipamentos e descartáveis e acessórios. Por tecnologia, o mercado é segmentado em dispositivos de monitoramento invasivo e dispositivos não invasivos/minimamente invasivos. Por tipo de síndrome, o mercado é categorizado em síndrome compartimental aguda, síndrome compartimental crônica/por esforço e síndrome compartimental abdominal. Por usuário final, o mercado é segmentado em hospitais (trauma de nível I/II), centros cirúrgicos ambulatoriais, clínicas de ortopedia e medicina esportiva, e serviços militares e de emergência médica. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Equipamentos |

| Descartáveis e Acessórios |

| Dispositivos de Monitoramento Invasivo |

| Dispositivos Não Invasivos / Minimamente Invasivos |

| Síndrome Compartimental Aguda |

| Síndrome Compartimental Crônica/por Esforço |

| Síndrome Compartimental Abdominal |

| Hospitais (Trauma de Nível I/II) |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas de Ortopedia e Medicina Esportiva |

| Serviços Militares e de Emergência Médica |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Equipamentos | |

| Descartáveis e Acessórios | ||

| Por Tecnologia | Dispositivos de Monitoramento Invasivo | |

| Dispositivos Não Invasivos / Minimamente Invasivos | ||

| Por Tipo de Síndrome | Síndrome Compartimental Aguda | |

| Síndrome Compartimental Crônica/por Esforço | ||

| Síndrome Compartimental Abdominal | ||

| Por Usuário Final | Hospitais (Trauma de Nível I/II) | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas de Ortopedia e Medicina Esportiva | ||

| Serviços Militares e de Emergência Médica | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de dispositivos de monitoramento da síndrome compartimental deve crescer até 2031?

O tamanho do mercado de dispositivos de monitoramento da síndrome compartimental está projetado para crescer de USD 253,90 milhões em 2026 para USD 398,45 milhões até 2031, registrando um CAGR de 7,80% ao longo de 2026-2031.

Qual categoria de produto está prestes a superar as demais?

Espera-se que descartáveis e acessórios registrem um CAGR de 9,08%, à frente dos equipamentos reutilizáveis, à medida que os hospitais migram para cateteres de uso único que simplificam o controle de infecções.

Por que as tecnologias não invasivas estão ganhando força?

Sensores de bioimpedância e ópticos evitam infecções relacionadas a cateteres e se integram facilmente em ambientes ambulatoriais, ajudando os dispositivos não invasivos a capturar o caminho de crescimento mais rápido de 9,55%.

Qual tipo de síndrome atualmente lidera a utilização de dispositivos?

A síndrome compartimental abdominal respondeu por 42,60% da receita de 2025 e mantém o maior CAGR de 8,96% graças aos protocolos de UTI que exigem verificações seriadas de pressão intra-abdominal.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico registra o maior CAGR de 8,80% até 2031, à medida que China e Índia constroem centros de trauma e incentivam a fabricação localizada de dispositivos.

Página atualizada pela última vez em: