Tamanho e Participação do Mercado de Monitor de Frequência Cardíaca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.22% CAGR |

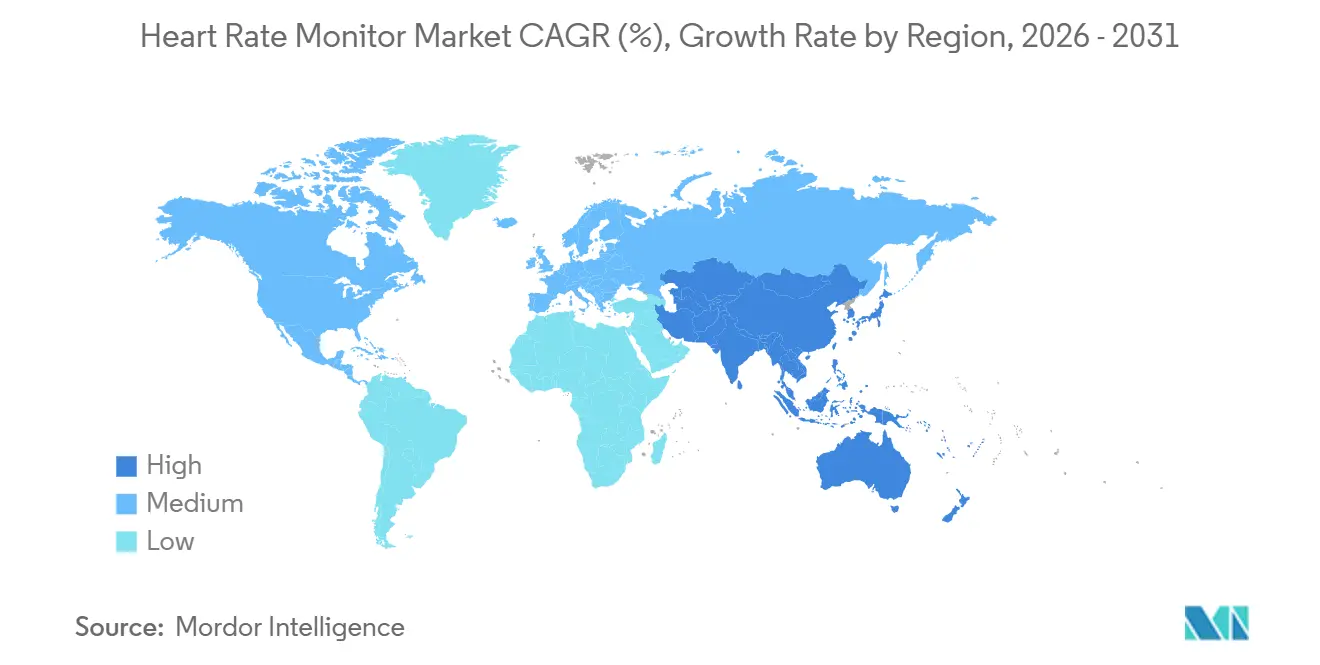

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

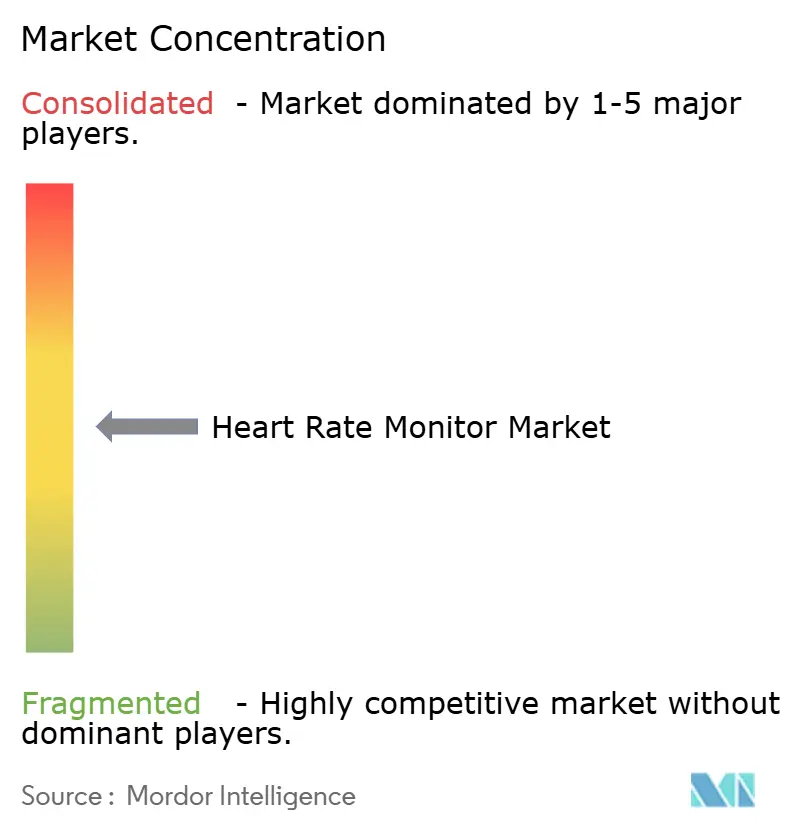

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitor de Frequência Cardíaca por Mordor Intelligence

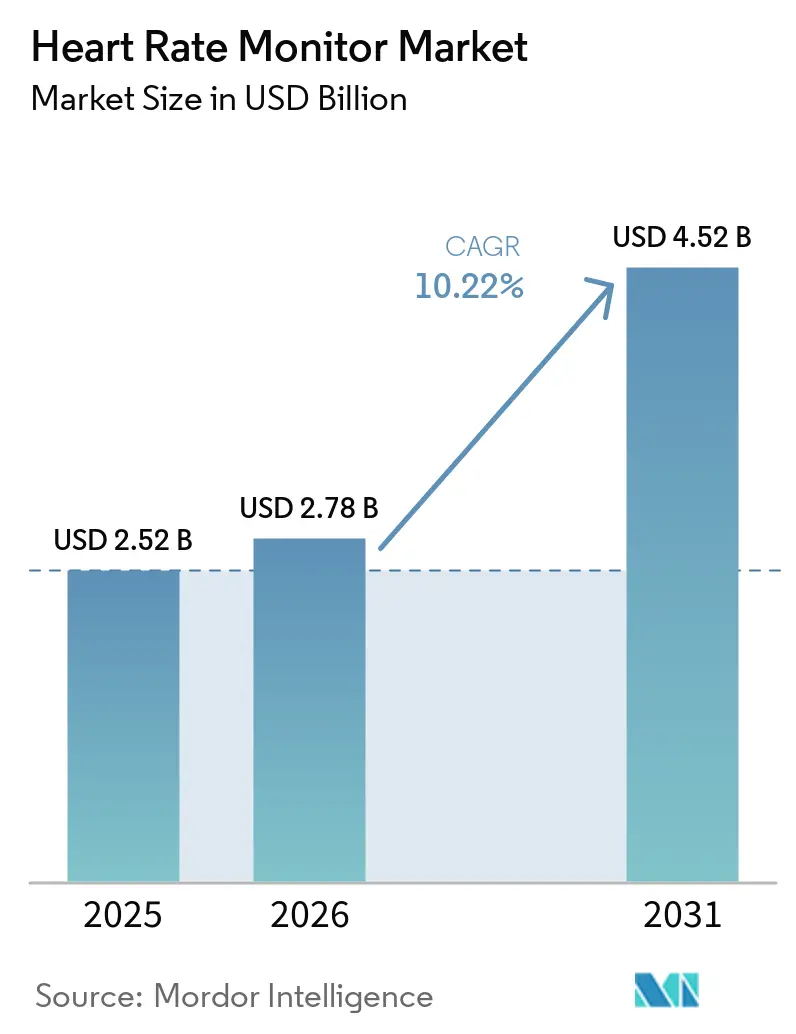

Espera-se que o tamanho do Mercado de Monitor de Frequência Cardíaca aumente de 2,52 bilhões de USD em 2025 para 2,78 bilhões de USD em 2026 e atinja 4,52 bilhões de USD até 2031, crescendo a um CAGR de 10,22% no período de 2026 a 2031.

A carga global de doenças cardiovasculares continua a impulsionar o mercado de monitor de frequência cardíaca, enfatizando a necessidade de monitoramento contínuo em ambientes de saúde pessoal e de cuidados formais. O mercado se beneficia de avanços como sensores ópticos menores, software aprimorado de interpretação de ECG e ferramentas em nuvem que permitem o monitoramento além dos hospitais. Os dispositivos de consumo agora integram mais funções de saúde, enquanto os sistemas clínicos estão se tornando mais fáceis de implantar em ambientes ambulatoriais e domiciliares, expandindo a base de clientes. A crescente sobreposição entre dispositivos de bem-estar e triagem clínica está aumentando a concorrência de preços para os fornecedores clínicos tradicionais. Além disso, o mercado permanece competitivo à medida que plataformas de wearables baseadas em assinatura e provedores regulamentados de monitoramento cardíaco diversificam modelos de receita, ofertas de produtos e expectativas dos clientes.

Principais Conclusões do Relatório

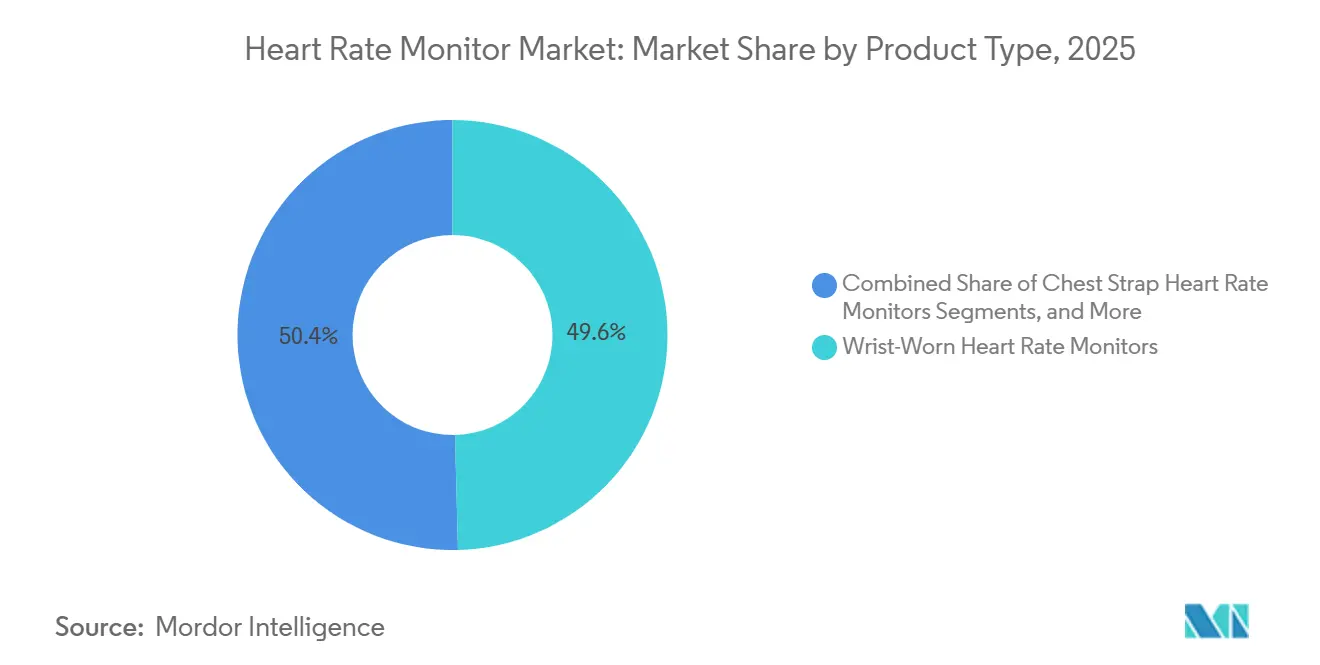

- Por tipo de produto, os dispositivos de pulso detinham 49,6% de participação em 2025, enquanto as cintas torácicas devem crescer a um CAGR de 11,3% até 2031.

- Por tecnologia, o monitoramento por fotopletismografia óptica representou 59,8% de participação em 2025, enquanto a detecção híbrida deve avançar a um CAGR de 11,8% até 2031.

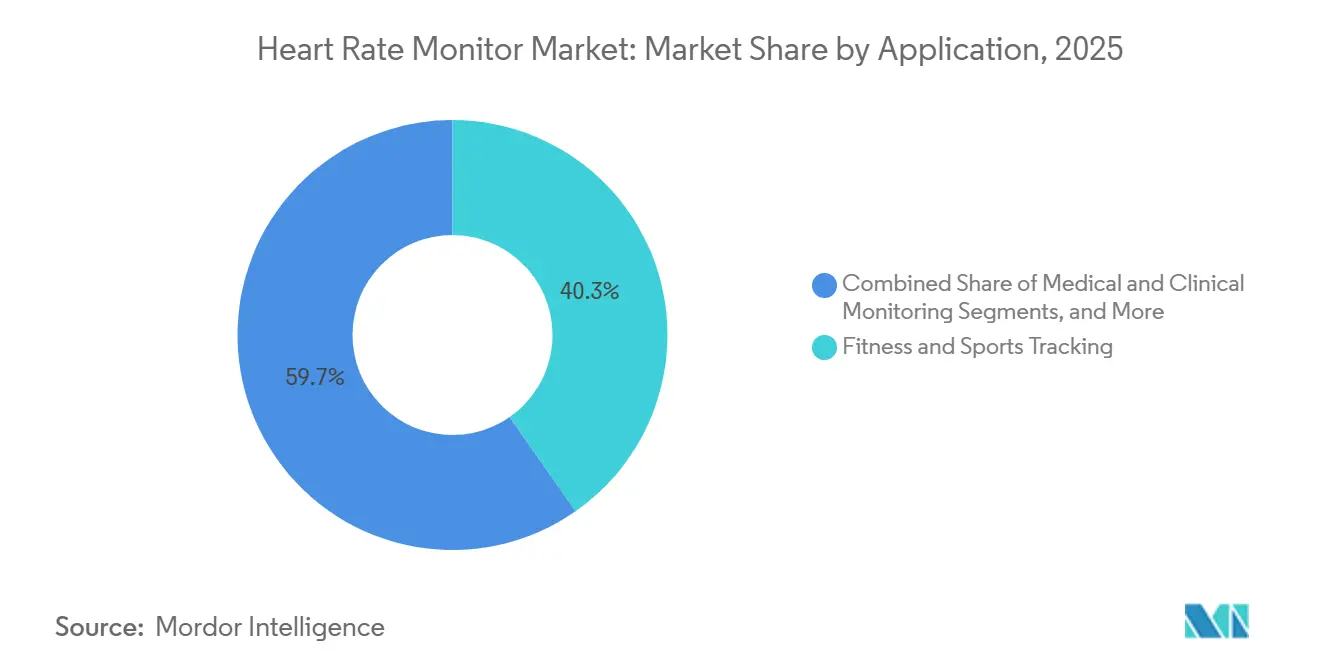

- Por aplicação, o rastreamento de fitness e esportes representou 40,3% de participação em 2025, enquanto o monitoramento remoto de pacientes deve expandir a um CAGR de 12,7% até 2031.

- Por usuário final, os consumidores individuais detinham 45,6% de participação em 2025, enquanto a saúde domiciliar deve registrar um CAGR de 11,5% até 2031.

- Por geografia, a América do Norte detinha 41,2% de participação em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 13,0% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Monitor de Frequência Cardíaca

Análise de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da triagem cardiovascular em ambientes não agudos | +2.5% | Global, com concentração inicial na América do Norte e na Europa Ocidental | Médio prazo (2 a 4 anos) |

| O rastreamento contínuo da frequência cardíaca torna-se uma funcionalidade central de bem-estar | +2.8% | Global, liderado pela América do Norte, China e Índia | Curto prazo (≤ 2 anos) |

| O monitoramento remoto de pacientes expande a demanda baseada em reembolso | +1.8% | América do Norte dominante, com expansão para a Europa central e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| A fusão de sensores melhora a precisão durante atividade e repouso | +1.2% | Global, com maior tração nos Estados Unidos, Japão e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Análises por assinatura e coaching criam demanda recorrente | +0.8% | América do Norte e Europa, com expansão inicial na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Triagem Cardiovascular em Ambientes Não Agudos

O mercado de monitor de frequência cardíaca está passando por uma transformação à medida que as triagens cardíacas migram dos ambientes hospitalares para o uso rotineiro em comunidades e domicílios. A alta prevalência de doenças cardiovasculares está impulsionando a adoção de ferramentas que permitem o monitoramento frequente da saúde cardíaca com intervenção clínica mínima. Um modelo clínico da Basel Wearable Clinic demonstrou a viabilidade de revisões remotas de ECG e teleconsultas fora do ambiente hospitalar. Essa mudança posiciona programas de empregadores, triagens em farmácias e canais diretos ao consumidor como principais vias de crescimento, expandindo a base de clientes além dos pacientes cardíacos diagnosticados e atendendo a diferentes faixas de preço. Com o tempo, espera-se que esse modelo impulsione o crescimento do mercado nos segmentos de consumo e clínico, especialmente onde o acompanhamento remoto é viável.

O Rastreamento Contínuo da Frequência Cardíaca Torna-se uma Funcionalidade Central de Bem-Estar

As expectativas dos consumidores evoluíram, e o rastreamento contínuo da frequência cardíaca é agora considerado uma funcionalidade padrão, e não mais um diferencial premium. Em setembro de 2025, a Apple introduziu notificações de hipertensão crônica e autonomia de bateria de 24 horas para rastreamento contínuo da frequência cardíaca no Apple Watch Series 11. A Samsung seguiu em março de 2026 com monitoramento de pressão arterial para usuários do Galaxy Watch nos EUA. A WHOOP relatou que seus 2,5 milhões de membros interagem com o aplicativo mais de oito vezes por dia, com usuários regulares registrando aumento de exercícios e variabilidade da frequência cardíaca. Essa mudança evidencia uma transição do mercado, saindo da competição por sensores e focando em orientação, adesão e engajamento diário. As marcas que integram monitoramento com coaching e reforço de hábitos estão melhor posicionadas para retenção de assinantes e crescimento de receita.

O Monitoramento Remoto de Pacientes Expande a Demanda Baseada em Reembolso

O mercado de monitor de frequência cardíaca está registrando aumento de demanda devido ao monitoramento remoto de pacientes, à medida que os modelos de cuidado conectado se integram perfeitamente às vias formais de saúde. Em abril de 2026, a Withings aderiu ao Modelo CMS ACCESS em todos os estados dos EUA, com inscrições de beneficiários do Medicare iniciando em 5 de julho de 2026.[1]American Heart Association, "Folha de Dados Resumida da Atualização de Estatísticas de Doenças Cardíacas e Derrames 2025," American Heart Association, heart.org Essa tendência está direcionando o mercado para um modelo integrado em que vendas de dispositivos, software, revisões médicas e coordenação de cuidados formam uma cadeia de serviços unificada. A demanda por wearables de grau médico também está crescendo, especialmente para implantação pós-alta e períodos de observação mais curtos, impulsionando a inovação no design de produtos e na integração de dados.

A Fusão de Sensores Melhora a Precisão Durante Atividade e Repouso

O mercado de monitor de frequência cardíaca está aproveitando a tecnologia de fusão de sensores para superar as limitações de precisão do monitoramento óptico durante movimentos ou transpiração. Pesquisas demonstraram que a combinação de ECG, PCG e PPG em um único wearable permite a captura simultânea do tempo de trânsito de pulso, indicadores de rigidez arterial e acoplamento eletromecânico. Outro estudo constatou que o PPG multissítio reduziu os erros médios de frequência cardíaca em 46% em comparação com dispositivos de sítio único, abrindo caminho para um monitoramento óptico aprimorado. A Apple confirmou que os algoritmos de seu relógio integram múltiplos sensores PPG, dados de acelerômetro e modelos de aprendizado de máquina treinados em extensos conjuntos de dados. Esses avanços estão reduzindo a diferença entre wearables de consumo e monitores clínicos, intensificando a concorrência entre as categorias de produtos.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Limitações de precisão em condições de alta movimentação e transpiração intensa | -1.2% | Global, mais crítico nos segmentos de pacientes cardíacos e esportes de alta intensidade | Curto prazo (≤ 2 anos) |

| Interoperabilidade fragmentada entre plataformas de saúde | -0.9% | América do Norte e Europa, com relevância crescente na Ásia-Pacífico à medida que o monitoramento remoto se expande | Médio prazo (2 a 4 anos) |

| Compromissos entre autonomia de bateria e fator de forma limitam a adoção premium | -0.7% | Global, especialmente no monitoramento remoto clínico e uso noturno | Médio prazo (2 a 4 anos) |

| Preocupações dos consumidores com privacidade em relação a dados fisiológicos | -0.6% | América do Norte e Europa, com influência adicional de regulamentações em evolução sobre dados de saúde | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de Precisão em Condições de Alta Movimentação e Transpiração Intensa

Os monitores de frequência cardíaca, especialmente os dispositivos ópticos de pulso, enfrentam desafios de precisão em ambientes com alta movimentação. Um estudo de 2025 destacou que um dispositivo PPG de pulso com certificação médica apresentou baixa precisão e responsividade moderada no monitoramento da frequência cardíaca e do gasto energético em pacientes com doença arterial coronariana estável e insuficiência cardíaca crônica durante atividades diárias.[2]P. Badertscher e N. Brasier, "Tecnologia Wearable na Prática Clínica, a Basel Wearable Clinic," Nature Reviews Bioengineering, nature.com Essa limitação é crítica, pois o desempenho dos dispositivos em pacientes cardíacos tem maior importância para as decisões de cuidado do que em atletas saudáveis. Muitas afirmações de wearables de consumo superam as evidências disponíveis para condições fisiológicas complexas, levando a uma adoção cautelosa por médicos e entidades de reembolso. Sem avanços em algoritmos específicos para pacientes e validações clínicas mais amplas, o mercado continuará a enfrentar desafios em casos de uso de alto valor que exigem monitoramento preciso do estado de movimento.

Preocupações dos Consumidores com Privacidade em Relação a Dados Fisiológicos

O mercado de monitor de frequência cardíaca enfrenta desafios de longo prazo devido a preocupações com privacidade, à medida que dados biométricos como frequência cardíaca, métricas de recuperação e padrões de sono tornam-se comercialmente valiosos. Com os dispositivos expandindo-se para triagem e cuidados preventivos, os usuários podem hesitar em compartilhar dados fisiológicos contínuos com plataformas, seguradoras, empregadores e ecossistemas de aplicativos. Os modelos de assinatura intensificam essa preocupação, pois dependem de coleta consistente de dados, aumentando os custos de conformidade para fornecedores menores que gerenciam consentimento, armazenamento, segurança e acesso entre plataformas. Se as expectativas de privacidade superarem as melhorias das plataformas, a adoção poderá desacelerar em determinados grupos de usuários, apesar dos avanços no desempenho dos dispositivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos de Pulso Dominam o Volume, Cintas Torácicas Ganham Espaço pela Demanda por Desempenho

Em 2025, os dispositivos de pulso detinham 49,6% da participação do mercado de monitor de frequência cardíaca, mantendo sua posição de liderança. Essa dominância é impulsionada por marcas como Apple, Samsung, Garmin, Xiaomi e WHOOP, que possuem forte presença no segmento de wearables de consumo. O segmento de fitness da Garmin registrou receita de 547 milhões de USD no primeiro trimestre de 2026, um aumento de 42% em relação ao ano anterior, refletindo a demanda sustentada por plataformas avançadas de pulso. Os relógios premium agora oferecem rastreamento contínuo e funcionalidades cardiovasculares avançadas, atraindo usuários que anteriormente dependiam de dispositivos de bem-estar separados.

As cintas torácicas, crescendo a um CAGR de 11,3% de 2026 a 2031, destacam o foco do mercado em precisão para atividades intensas ou sinais de estilo ECG mais limpos. Sua adoção é apoiada por atletas, programas de treinamento estruturado e casos de uso clínico que exigem maior fidelidade de sinal. Os monitores baseados em dedo estão ganhando tração, enquanto os dispositivos auriculares mostram potencial com designs multimodais que melhoram a precisão. Os monitores independentes permanecem relevantes para diagnósticos ambulatoriais e monitoramento de curto prazo. O mercado reflete uma combinação diversificada de produtos, com dispositivos de pulso dominando em escala e cintas torácicas e formatos emergentes atendendo às necessidades de precisão e fator de forma.

Por Tecnologia: PPG Ancora o Volume, a Detecção Híbrida Fecha a Lacuna Clínica

O monitoramento por fotopletismografia óptica (PPG) representou 59,8% da receita de tecnologia em 2025, impulsionado por sua relação custo-benefício, facilidade de integração e familiaridade do consumidor. O uso de múltiplos sensores PPG, acelerômetros e modelos de aprendizado de máquina pela Apple aprimorou a escalabilidade, embora ainda existam desafios para melhorar a precisão durante movimentos intensos ou em grupos específicos de pacientes. O PPG permanece o líder em volume, mas enfrenta pressão por validação clínica.

A detecção híbrida, com crescimento projetado a um CAGR de 11,8% de 2026 a 2031, combina PPG com ECG e outros sensores para aumentar a confiabilidade e o valor diagnóstico. O hardware de ECG com aprovação da FDA da WHOOP e as plataformas premium de marcas como Withings destacam a transição para soluções com múltiplos sensores. Pesquisas indicam que avanços em software podem reconstruir saídas semelhantes a ECG a partir de sinais PPG, enfatizando a importância da qualidade dos algoritmos. Embora os sistemas baseados em ECG dominem os fluxos de trabalho clínicos atualmente, a detecção híbrida está posicionada para crescimento nos mercados clínicos premium e de consumo, garantindo um cenário tecnológico competitivo e em camadas.

Por Aplicação: O Monitoramento Remoto de Pacientes Define o Ritmo de Crescimento

O rastreamento de fitness e esportes detinha 40,3% da receita de aplicações em 2025, refletindo forte demanda dos consumidores por intensidade de treinamento, rastreamento de recuperação e dados de frequência cardíaca vinculados à atividade. A receita fiscal de 2025 da Garmin atingiu 7,25 bilhões de USD, um aumento de 15% em relação ao ano anterior, com orientação para o exercício fiscal de 2026 de 7,9 bilhões de USD, indicando investimento contínuo em wearables orientados ao desempenho. O rastreamento de fitness está evoluindo para uma porta de entrada para cuidados preventivos e encaminhamentos clínicos, à medida que os dispositivos incorporam funcionalidades de triagem de grau médico.

O monitoramento remoto de pacientes, crescendo a um CAGR de 12,7% de 2026 a 2031, está ganhando tração à medida que as plataformas conectadas se alinham com modelos de cuidado reembolsáveis. Análises aprimoradas de ECG e implantações ambulatoriais simplificadas estão impulsionando a adoção, especialmente para triagem de arritmias. As aplicações de bem-estar estão se expandindo além dos atletas para incluir adultos que gerenciam hipertensão, riscos metabólicos e preocupações com o sono. Essa mudança amplia o apelo do mercado, integrando o monitoramento domiciliar ao rastreamento do estilo de vida diário e fomentando aplicações de cuidado contínuo.

Por Usuário Final: Consumidores Individuais Dominam a Escala, Saúde Domiciliar Cresce Mais Rapidamente

Os consumidores individuais representaram 45,6% da receita de usuários finais em 2025, impulsionados pela escala dos wearables de consumo que oferecem funcionalidades abrangentes de saúde. A Garmin enviou mais de 20 milhões de unidades no exercício fiscal de 2025, refletindo o potencial de combinar força de marca com inovações focadas em saúde. Os modelos de assinatura, como a associação anual da WHOOP e os planos premium da Oura, estão remodelando o mercado ao enfatizar retenção, engajamento e qualidade de software em detrimento das vendas unitárias.

A saúde domiciliar, crescendo a um CAGR de 11,5% de 2026 a 2031, está emergindo como um importante motor de crescimento. Essa tendência é apoiada pelas necessidades de cuidados pós-agudos, programas de monitoramento remoto e a integração do rastreamento conectado nos fluxos de trabalho clínicos. Parcerias como a colaboração entre Philips e Masimo para conectar wearables a ecossistemas hospitalares ilustram a transição para cuidados domiciliares e ambulatoriais. Os centros de cuidados ambulatoriais também estão ganhando destaque, enfatizando facilidade de uso, conforto e transferência confiável de dados em ambientes não hospitalares. Essa evolução está redefinindo o mercado de monitor de frequência cardíaca, indo além dos modelos tradicionais centrados em hospitais.

Análise Geográfica

Em 2025, a América do Norte detinha 41,2% de participação no mercado de monitor de frequência cardíaca, mantendo sua posição de liderança. Essa dominância decorre dos altos gastos com saúde, de uma população significativa com riscos cardiovasculares crônicos e de uma base madura de dispositivos wearables e de monitoramento ambulatorial. A região se beneficia da forte integração de serviços de monitoramento remoto, supervisão médica e uso de dispositivos conectados nos cuidados de rotina.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de monitor de frequência cardíaca, com crescimento projetado a um CAGR de 13,0% de 2026 a 2031. A forte adoção de wearables pelos consumidores e a crescente demanda por monitoramento remoto e domiciliar impulsionam esse crescimento. A China e a Índia se beneficiam da expansão da telessaúde e de dispositivos acessíveis, enquanto o envelhecimento da população do Japão aumenta a demanda por rastreamento de saúde de longo prazo. A Índia também está avançando com inovações em wearables habilitados para ECG adaptados às necessidades locais. A Coreia do Sul e a Austrália contribuem por meio de tecnologias avançadas de sensores e demanda segurada, enquanto o Sudeste Asiático oferece potencial para maior adoção à medida que os preços caem. Essa combinação regional diversificada apoia o crescimento nos segmentos de produtos premium e acessíveis.

A Europa e outras regiões globais apresentam padrões de crescimento variados no mercado de monitor de frequência cardíaca, influenciados por regulamentações, envelhecimento populacional e adoção de saúde digital. A Europa favorece produtos com validação médica, beneficiando marcas estabelecidas com forte conformidade e posicionamento clínico. No Oriente Médio e na África, as iniciativas de saúde digital do GCC e os altos riscos cardiovasculares em populações mais jovens impulsionam a demanda. A América do Sul, liderada pelo Brasil e pela Argentina, registra crescimento por meio da expansão da classe média urbana e de programas públicos de monitoramento, viabilizando a adoção de wearables acessíveis. Essas regiões coletivamente adicionam profundidade ao mercado além dos centros dominantes.

Cenário Competitivo

No mercado de monitor de frequência cardíaca, dois modelos de negócios distintos coexistem: as plataformas de consumo prosperam com base em engajamento e receita de assinaturas, enquanto as empresas de monitoramento clínico priorizam evidências, regulamentação e adoção por provedores. Essa divisão mantém o mercado dinâmico, abrangendo tanto canais de varejo quanto vias de cuidado formal. Os principais participantes como Apple, Samsung, Garmin, Xiaomi e HUAWEI dominam o segmento de consumo de alto volume. Em contraste, iRhythm, Philips (por meio da BioTelemetry) e Masimo conquistaram nichos significativos no monitoramento médico. Posicionados entre esses dois grupos, WHOOP, Oura e Withings combinam designs amigáveis ao consumidor com insights aprofundados de saúde e crescente relevância clínica.

O segmento de consumo do mercado de monitor de frequência cardíaca permanece moderadamente fragmentado, enquanto o monitoramento ambulatorial clínico é mais concentrado. A iRhythm, com foco em monitoramento ambulatorial de ECG, projetou receitas para o exercício fiscal de 2026 entre 875 milhões de USD e 885 milhões de USD, destacando a força do monitoramento cardíaco baseado em evidências. A Danaher mirou a Masimo em um negócio avaliado em quase 9,9 bilhões de USD, com o objetivo de fortalecer sua posição de monitoramento, se concluído. Esses desenvolvimentos mostram que o mercado está sendo cada vez mais moldado pela escala de dados e pela consolidação de portfólios, e não apenas por novos lançamentos de dispositivos.

Oportunidades permanecem no mercado de monitor de frequência cardíaca. O monitoramento auricular com precisão clínica aprimorada ainda está em seus estágios iniciais, com poucos participantes estabelecendo presença. O monitoramento pós-alta é outra área inexplorada, pois os provedores buscam dispositivos compactos, fáceis de usar e confiáveis para observação domiciliar de curto prazo. Pesquisas sobre a reconstrução de saídas de qualidade ECG a partir de sinais PPG sugerem que a competição futura pode se concentrar mais em software de interpretação e dados proprietários do que em hardware de sensores. As empresas que se destacam no gerenciamento de dados de dispositivos, engajamento de pacientes e interpretações clinicamente relevantes provavelmente liderarão à medida que o mercado avança para serviços de monitoramento integrado.

Líderes do Setor de Monitor de Frequência Cardíaca

Apple Inc.

Fitbit LLC

Garmin Ltd.

Polar Electro Oy

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: AliveCor firmou parceria com a WELL Health Technologies para oferecer aos canadenses serviços de monitoramento cardíaco com inteligência artificial e revisão por cardiologistas por meio da plataforma Kardia da AliveCor, que registrou mais de 350 milhões de ECGs. Essa colaboração estabelece um fluxo de receita de serviços clínicos para a rede de médicos da WELL Health.

- Abril de 2026: Abbott compartilhou principais descobertas de quatro ensaios clínicos na Heart Rhythm Society 2026. O estudo FlexPulse IDE reportou resultados de seis meses mostrando que 87% dos pacientes estavam livres de arritmias documentadas. Além disso, novos dados apoiaram a ablação da parede posterior pelo Sistema Volt PFA. O Cateter de Ablação TactiFlex Duo recebeu a marcação CE da UE em janeiro de 2026.

- Março de 2026: Samsung iniciou uma implantação gradual nos EUA do monitoramento de pressão arterial para usuários do Galaxy Watch. O aplicativo Samsung Health Monitor agora permite a medição simultânea da pressão arterial sistólica e diastólica juntamente com a frequência cardíaca. Uma funcionalidade passiva de tendência de pressão arterial está planejada para o final de 2026.

- Setembro de 2025: Apple lançou o Apple Watch Series 11, Ultra 3 e SE 3. O Series 11 apresentou notificações de hipertensão e rastreamento contínuo de frequência cardíaca por 24 horas. O Ultra 3 ofereceu autonomia de bateria padrão de 42 horas e de baixo consumo de 72 horas com GPS completo e capacidades de rastreamento de frequência cardíaca.

Escopo do Relatório do Mercado Global de Monitor de Frequência Cardíaca

De acordo com o escopo do relatório, um monitor de frequência cardíaca é um dispositivo que rastreia e exibe a velocidade de batimento do coração em tempo real, medida em batimentos por minuto (bpm). Eles são amplamente utilizados para otimizar o treinamento atlético, rastrear o condicionamento físico diário e monitorar a saúde cardiovascular.

O mercado de monitor de frequência cardíaca é segmentado por tipo de produto, tecnologia, aplicação, usuário final e geografia. Por tipo de produto, o mercado inclui monitores de frequência cardíaca de pulso, monitores de frequência cardíaca com cinta torácica, monitores de frequência cardíaca baseados em dedo, monitores de frequência cardíaca auriculares e monitores de frequência cardíaca independentes e portáteis. Por tecnologia, o mercado é segmentado em monitoramento por fotopletismografia óptica, monitoramento baseado em eletrocardiograma e tecnologia de detecção híbrida. Por aplicação, o mercado é categorizado em rastreamento de fitness e esportes, monitoramento médico e clínico, monitoramento remoto de pacientes e saúde e prevenção. Por usuário final, o mercado é segmentado em hospitais e clínicas, ambientes de saúde domiciliar, centros de fitness e institutos esportivos, centros de cuidados ambulatoriais e consumidores individuais. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Monitores de Frequência Cardíaca de Pulso |

| Monitores de Frequência Cardíaca com Cinta Torácica |

| Monitores de Frequência Cardíaca Baseados em Dedo |

| Monitores de Frequência Cardíaca Auriculares |

| Monitores de Frequência Cardíaca Independentes e Portáteis |

| Monitoramento por Fotopletismografia Óptica |

| Monitoramento Baseado em Eletrocardiograma |

| Tecnologia de Detecção Híbrida |

| Rastreamento de Fitness e Esportes |

| Monitoramento Médico e Clínico |

| Monitoramento Remoto de Pacientes |

| Saúde e Prevenção |

| Hospitais e Clínicas |

| Ambientes de Saúde Domiciliar |

| Centros de Fitness e Institutos Esportivos |

| Centros de Cuidados Ambulatoriais |

| Consumidores Individuais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Monitores de Frequência Cardíaca de Pulso | |

| Monitores de Frequência Cardíaca com Cinta Torácica | ||

| Monitores de Frequência Cardíaca Baseados em Dedo | ||

| Monitores de Frequência Cardíaca Auriculares | ||

| Monitores de Frequência Cardíaca Independentes e Portáteis | ||

| Por Tecnologia | Monitoramento por Fotopletismografia Óptica | |

| Monitoramento Baseado em Eletrocardiograma | ||

| Tecnologia de Detecção Híbrida | ||

| Por Aplicação | Rastreamento de Fitness e Esportes | |

| Monitoramento Médico e Clínico | ||

| Monitoramento Remoto de Pacientes | ||

| Saúde e Prevenção | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Ambientes de Saúde Domiciliar | ||

| Centros de Fitness e Institutos Esportivos | ||

| Centros de Cuidados Ambulatoriais | ||

| Consumidores Individuais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do espaço de monitor de frequência cardíaca em 2026?

O tamanho do mercado de monitor de frequência cardíaca é de 2,8 bilhões de USD em 2026 e deve atingir 4,5 bilhões de USD até 2031 a um CAGR de 10,2%.

Qual categoria de produto lidera a geração de receita?

Os dispositivos de pulso lideraram com 49,6% de participação em 2025, apoiados pela escala de grandes marcas de wearables de consumo e pela crescente profundidade de funcionalidades de saúde.

Qual aplicação está crescendo mais rapidamente até 2031?

O monitoramento remoto de pacientes é a aplicação de crescimento mais rápido, com um CAGR projetado de 12,7% de 2026 a 2031.

Qual região é a maior e qual é a de crescimento mais rápido?

A América do Norte liderou com 41,2% de participação em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 13,0% até 2031.

Por que os wearables por assinatura estão se tornando mais importantes?

Os modelos de assinatura ajudam os fornecedores a gerar receita recorrente e melhorar a retenção por meio de coaching, pontuações de prontidão, insights de recuperação e ferramentas de engajamento diário.

Qual é o principal desafio técnico para uma adoção clínica mais ampla?

A maior restrição técnica continua sendo a precisão em condições de alta movimentação, especialmente para dispositivos ópticos de pulso utilizados em populações de pacientes cardíacos.

Página atualizada pela última vez em: