Tamanho e Participação do Mercado de Dispositivos Médicos Vestíveis na Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 12.55 Bilhões de dólares |

| Tamanho do Mercado (2030) | 26.83 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Médicos Vestíveis na Ásia Pacífico por Mordor Intelligence

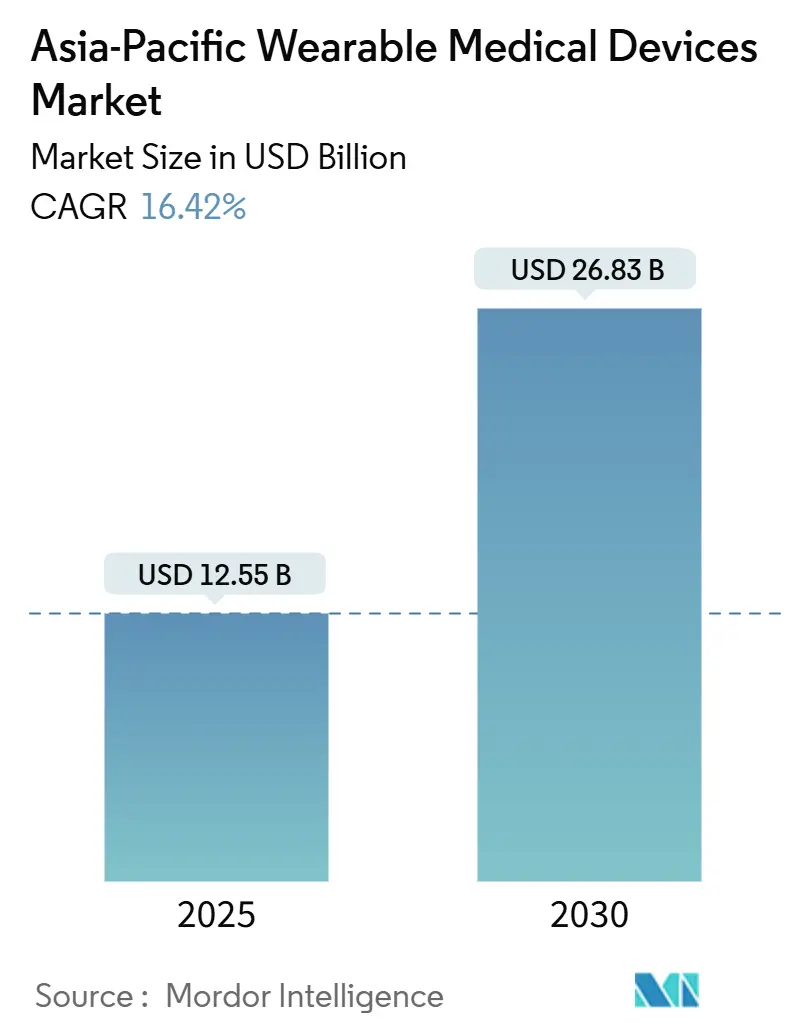

O tamanho do mercado de dispositivos médicos vestíveis na Ásia Pacífico atingiu USD 12,55 bilhões em 2025 e está projetado para alcançar USD 26,83 bilhões até 2030, refletindo um CAGR de 16,42% ao longo do período. A monetização mais rápida da miniaturização de biossensores, os projetos-piloto de seguradoras que vinculam o reembolso à adesão e a ampla posse de smartphones com 5G sustentam coletivamente esse ritmo. Os efeitos de ecossistema provenientes de mais de 4,7 bilhões de assinaturas de internet móvel, a maioria delas na Ásia Pacífico, expandiram a base de usuários endereçável para telemetria contínua e análise em nuvem. O diabetes e as doenças cardiovasculares, que já afetam 257 milhões de pessoas somente na China e na Índia, criam uma curva de demanda estável de vários anos para monitores contínuos de glicose (CGMs), patches de ECG e dispositivos vestíveis de pressão arterial com inteligência artificial. A intensidade competitiva permanece moderada; os fabricantes de dispositivos médicos estabelecidos buscam aprovações regulatórias e vínculos de reembolso, enquanto os líderes de eletrônicos de consumo aproveitam o bloqueio de ecossistema para converter usuários de bem-estar em assinantes clínicos. Ao mesmo tempo, os planos governamentais de saúde digital, liderados pelo ABDM da Índia e pela Visão DX do Japão, promovem padrões de interoperabilidade que reduzem os custos de integração para fornecedores e prestadores de serviços.

Principais Conclusões do Relatório

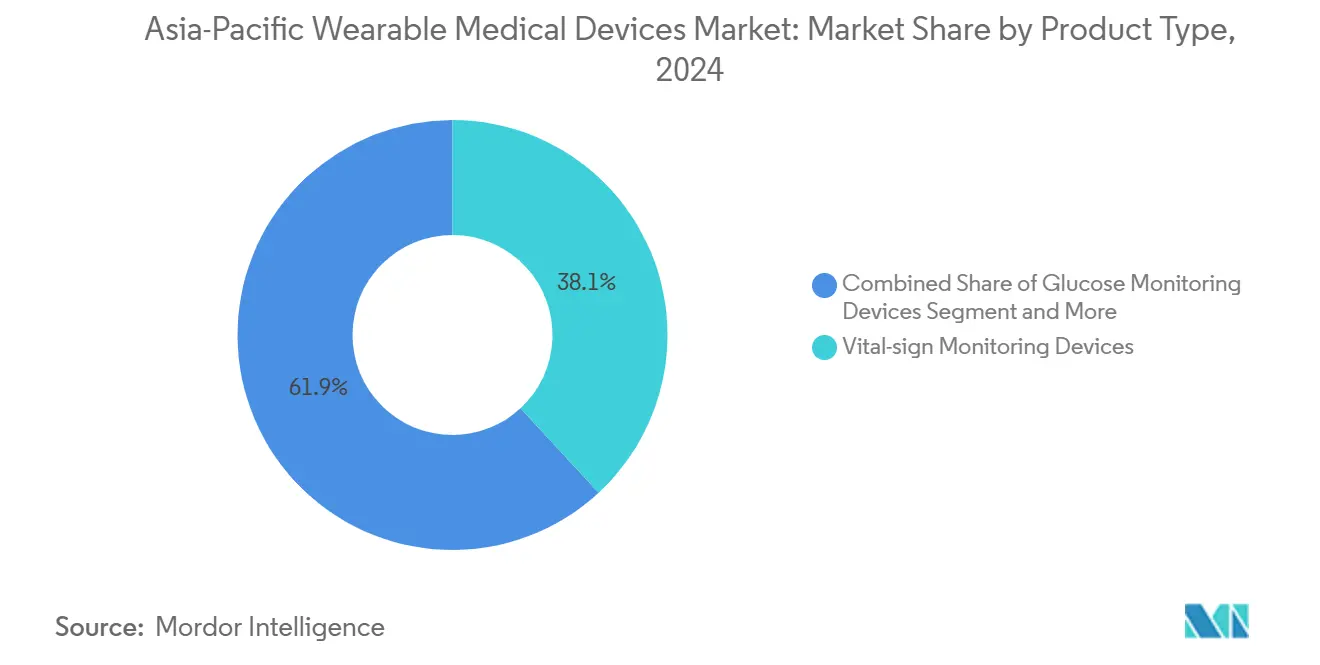

- Por tipo de produto, os dispositivos de monitoramento de sinais vitais lideraram com 38,12% de participação no mercado de dispositivos médicos vestíveis na Ásia Pacífico em 2024, enquanto as plataformas de monitoramento de glicose e insulina avançam a um CAGR de 17,6% até 2030.

- Por aplicação, esportes e fitness detiveram 48,1% do tamanho do mercado de dispositivos médicos vestíveis na Ásia Pacífico em 2024, enquanto o monitoramento remoto de pacientes está se expandindo a um CAGR de 19,8% até 2030.

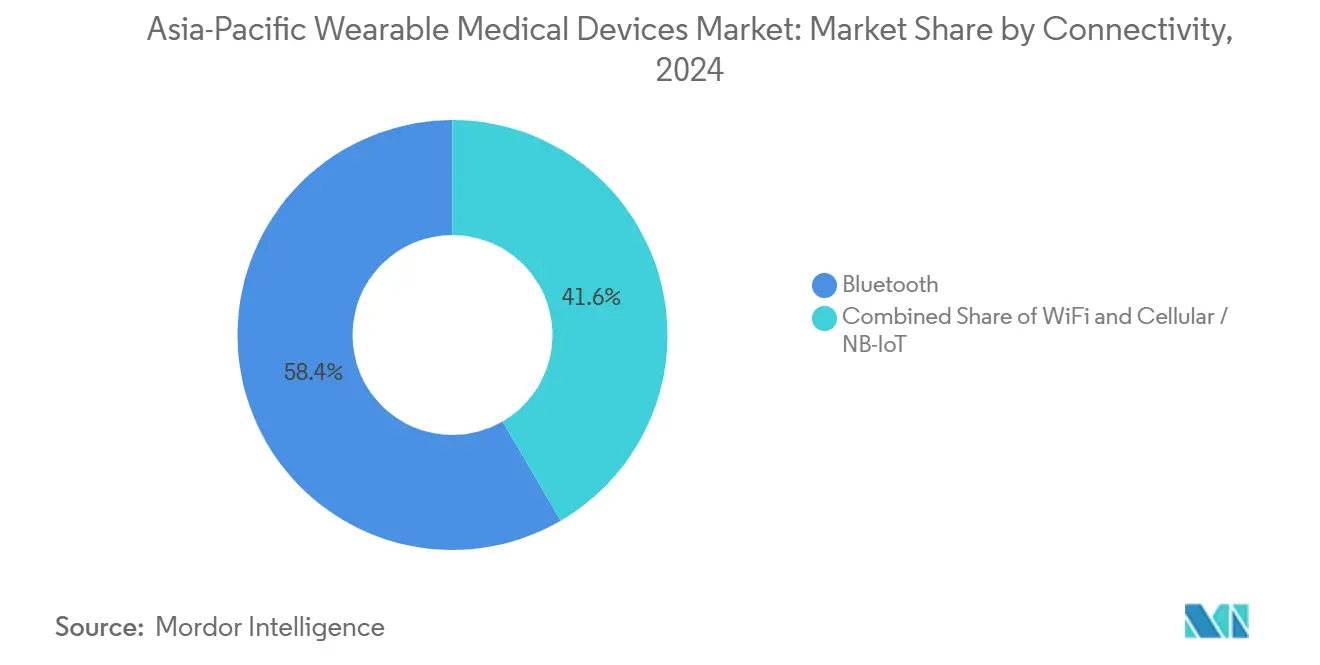

- Por conectividade, o Bluetooth respondeu por 58,4% das remessas de 2024, mas os links celulares e NB-IoT estão crescendo a um CAGR de 18,7% até 2030.

- Por canal de distribuição, farmácias e drogarias capturaram 46,5% da receita de 2024, mas os marketplaces online registram um CAGR de 17,7% ao longo do período de previsão.

- A China, com 36,5% da receita de 2024, permanece a maior geografia; a Índia é a mais rápida, registrando um CAGR de 18,2% até 2030.

Tendências e Perspectivas do Mercado de Dispositivos Médicos Vestíveis na Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ampla penetração de smartphones e ecossistema de aplicativos de saúde | +2.8% | China, Índia, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Crescente prevalência de diabetes e doenças cardiovasculares | +3.2% | China, Índia, ASEAN | Longo prazo (≥ 4 anos) |

| Expansão do reembolso de seguradoras para projetos-piloto de monitoramento remoto de pacientes | +2.1% | China, Austrália | Médio prazo (2-4 anos) |

| Plataformas de biossensores com inteligência artificial que permitem análises preditivas | +2.5% | Japão, Coreia do Sul, Austrália | Médio prazo (2-4 anos) |

| Planos governamentais de saúde digital | +2.9% | Índia, Japão | Longo prazo (≥ 4 anos) |

| Anéis inteligentes e patches de micro-formato voltados para a saúde feminina | +1.7% | Austrália, Singapura, China urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ampla Penetração de Smartphones e Ecossistema de Aplicativos de Saúde

A Ásia Pacífico possui a maior base instalada de usuários de internet móvel, uma realidade que transformou os dispositivos vestíveis em pontos de acesso dentro de redes de cuidados digitais mais amplas. Os CGMs pareados com smartphones, como o FreeStyle Libre 3 da Abbott, agora enviam leituras de glicose em nível de minuto para painéis em nuvem que fornecem alertas preditivos. A Missão Digital Ayushman Bharat da Índia utiliza fluxos de consentimento móvel e logins por código QR para vincular 490 milhões de registros de saúde com telemetria de dispositivos vestíveis, demonstrando interoperabilidade em escala. As diretrizes de cardiologia japonesas divulgadas em 2024 endossaram monitores de ECG pareados com smartphones para triagem de arritmias, normalizando ainda mais os diagnósticos centrados no mobile[2]Sociedade Japonesa de Circulação, "Diretrizes de Arritmia Cardíaca," J-CIRC.OR.JP .

Crescente Prevalência de Diabetes e Doenças Cardiovasculares

A China abriga 147,9 milhões de casos diagnosticados de diabetes e a Índia 89,8 milhões, magnitudes que as infraestruturas clínicas tradicionais não conseguem gerenciar[1]Federação Internacional de Diabetes, "Atlas de Diabetes da FID, 10ª Edição," IDF.ORG . A ASEAN conta com 36,8 milhões de pacientes cardiovasculares, impulsionando a demanda por patches de ECG e dispositivos vestíveis de pressão arterial que oferecem supervisão em tempo real sem visitas presenciais. O portfólio Libre da Abbott tinha mais de 6 milhões de usuários ativos em meados de 2024, e o CGM Simplera da Medtronic, integrado à bomba MiniMed 780G desde abril de 2025, ancora a transição para o gerenciamento em circuito fechado.

Expansão do Reembolso de Seguradoras para Projetos-Piloto de Monitoramento Remoto de Pacientes (China, Austrália)

Os códigos de pagamento provinciais da China e o Cronograma de Benefícios Medicare da Austrália agora reembolsam o monitoramento remoto quando a adesão e os resultados são documentados, reposicionando efetivamente os dispositivos vestíveis como uma modalidade de cuidado reembolsável. O VitalPatch de uso único da VitalConnect transmite ECG e frequência respiratória para painéis de hospital em domicílio que se qualificam para esses códigos, elevando as curvas de adoção de monitoramento remoto de pacientes acima das médias de mercado.

Plataformas de Biossensores com Inteligência Artificial que Permitem Análises Preditivas

As redes neurais embarcadas no Dexcom G7 preveem excursões de glicose com 20 minutos de antecedência, reduzindo o risco de hipoglicemia durante o sono. O Apple Watch Series 9 e o Samsung Galaxy Watch adicionaram detecção de apneia do sono validada contra polissonografia, obtendo autorização regulatória da TGA da Austrália e da HSA de Singapura em junho de 2025. Esses avanços deslocam a concorrência de produtos para endpoints clínicos validados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço médio de venda elevado em relação à renda disponível | -2.4% | Índia, Indonésia, Vietnã, Filipinas | Curto prazo (≤ 2 anos) |

| Caminhos regulatórios fragmentados entre os órgãos da Ásia Pacífico | -1.8% | China, Japão, Índia, Coreia do Sul, Austrália | Médio prazo (2-4 anos) |

| Restrições de soberania de dados que limitam os serviços em nuvem | -1.3% | China, Índia, Austrália | Longo prazo (≥ 4 anos) |

| Compromissos entre duração da bateria e conforto | -1.1% | Japão, Austrália, global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preço Médio de Venda Elevado em Relação à Renda Disponível Média

Os sensores Libre 3 são vendidos a varejo por USD 70 por unidade de 14 dias na Índia, equivalendo a até 20% da renda mensal disponível nas cidades de segundo nível. Os sensores G7 da Dexcom custam USD 90 por 10 dias, reforçando a lacuna de acessibilidade. Os concorrentes locais vendem rastreadores abaixo de USD 50, mas carecem de precisão clínica e autorizações regulatórias, limitando a elegibilidade para reembolso.

Restrições de Soberania de Dados que Limitam os Serviços em Nuvem Transfronteiriços

A Lei de Proteção de Informações Pessoais da China e as regras de localização em elaboração da Índia obrigam os fornecedores a armazenar dados de saúde em servidores domésticos, fragmentando as arquiteturas em nuvem e inflacionando os custos. A inteligência artificial de borda alivia algumas restrições, mas as análises longitudinais ainda requerem agregação centralizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Monitores de Glicose Superam os Líderes Estabelecidos em Sinais Vitais

Os dispositivos de monitoramento de glicose e insulina, expandindo-se a um CAGR de 17,6%, estão superando o mercado mais amplo de dispositivos médicos vestíveis na Ásia Pacífico. O FreeStyle Libre 3 da Abbott e o Dexcom Stelo agora atendem não apenas diabéticos, mas também segmentos pré-diabéticos e de bem-estar, capturando usuários que anteriormente dependiam de medidores de picada no dedo. A aquisição da EOFlow da Coreia do Sul pela Medtronic em maio de 2023 adiciona uma camada de bomba em patch que avança a terapia em circuito fechado, integrando a entrada do CGM com a dosagem por microbomba.

O monitoramento de sinais vitais mantém escala, mas a comoditização se aproxima. A Omron compensa a erosão de hardware adicionando análise de tendências com inteligência artificial dentro de seu aplicativo OMRON Connect, enquanto o Forerunner 970 com ECG da Garmin busca diferenciação no cruzamento entre atletas e médicos. Os microssegmentos respiratório, neurológico, fetal e de anéis inteligentes permanecem pequenos hoje, mas constituem um pipeline de adjacências de alto crescimento que poderiam elevar o tamanho do mercado de dispositivos médicos vestíveis na Ásia Pacífico em coortes especializadas.

Por Aplicação: Monitoramento Remoto de Pacientes Supera o Segmento de Fitness

O monitoramento remoto de pacientes lidera o crescimento a um CAGR de 19,8%, à medida que os pagadores na China e na Austrália reembolsam a telemetria contínua vinculada a métricas de resultados. Os patches da VitalConnect que alimentam painéis de hospital em domicílio se qualificam sob os novos códigos de pagadores, impulsionando a aquisição institucional. Esportes e fitness ainda dominam a receita devido ao alto volume de smartwatches, mas sua participação está diminuindo à medida que as seguradoras subsidiam dispositivos vestíveis clínicos. O uso em saúde domiciliar cresce com o envelhecimento no Japão e na Coreia do Sul, onde as coortes com mais de 65 anos demandam monitoramento não invasivo de pressão arterial e SpO2. As implantações em ensaios clínicos permanecem pequenas em termos de receita, mas entregam valor estratégico: a orientação de saúde digital de 2023 da FDA, espelhada pelas posições da PMDA e da TGA, formaliza os endpoints de dispositivos vestíveis nas submissões de medicamentos.

Por Conectividade: Links Celulares Permitem Operação Autônoma

Os dispositivos vestíveis celulares e NB-IoT, avançando a um CAGR de 18,7%, prometem telemetria sempre ativa para usuários sem smartphones ou para aqueles em zonas rurais com Wi-Fi fraco. O rollout nacional de NB-IoT da China Mobile permite que CGMs e patches cardíacos contornem as dependências de Bluetooth. Embora o Bluetooth de Baixa Energia permaneça dominante em volume de unidades, o segmento clínico está migrando para relógios baseados em eSIM e patches habilitados para NB-IoT que garantem continuidade de dados e escalonamento de emergências.

Por Canal de Distribuição: Marketplaces Online Ganham Participação

As plataformas de comércio eletrônico, registrando um CAGR de 17,7%, corroem a liderança histórica das farmácias. Os sensores Libre e G7 na Amazon, JD.com e Tmall oferecem assinaturas de envio automático que reduzem o custo por unidade e diminuem a taxa de abandono. As farmácias respondem com modelos omnicanal e espaços de demonstração nas lojas. O varejo de eletrônicos de consumo mantém relevância para smartwatches premium, mas agora compete com lojas diretas de marcas e sites próprios das marcas. A convergência comprime as margens dos varejistas e transfere a alavancagem para os fabricantes com fortes relacionamentos diretos com o consumidor dentro do mercado de dispositivos médicos vestíveis na Ásia Pacífico.

Análise Geográfica

A China ancora 36,5% da receita regional. Os campeões domésticos Huawei, Xiaomi e Zepp Health combinam pulseiras de baixo preço com miniaplicativos de saúde do WeChat e AliPay, capturando consumidores urbanos da Geração Z. No entanto, as leis de localização de dados exigem centros de dados nacionais para as multinacionais, adicionando custos de conformidade[3]Governo da China, "Lei de Proteção de Informações Pessoais," GOV.CN. Os caminhos de Classe II/III da NMPA inclinam ainda mais a chegada antecipada em favor dos incumbentes locais.

A Índia lidera o crescimento a um CAGR de 18,2%, impulsionada pelos 739 milhões de IDs ABHA da Missão Digital Ayushman Bharat e 490 milhões de registros vinculados. A adoção de CGM é mais forte nas metrópoles, enquanto as lacunas de acessibilidade nas cidades de segundo e terceiro nível sustentam a demanda por rastreadores abaixo de USD 50 da GOQii e da Lifesense. A legislação de proteção de dados em elaboração sinaliza futuras obrigações de localização que provavelmente espelharão as da China.

O Japão e a Coreia do Sul entregam volumes confiáveis com alto gasto per capita e rápida implantação de 5G. A PMDA do Japão flexibilizou as aprovações de software como dispositivo médico em 2024, permitindo que os fornecedores enviem atualizações de algoritmos mais rapidamente; a Coreia do Sul se beneficia da cadeia de suprimentos doméstica consolidada da Samsung. A Austrália, após a autorização da TGA para detecção de apneia do sono nos relógios Apple e Samsung em junho de 2025, agora pilota reembolsos para distúrbios respiratórios detectados por algoritmo, expandindo o mercado de dispositivos médicos vestíveis na Ásia Pacífico.

Cenário Competitivo

O mercado de dispositivos médicos vestíveis na Ásia Pacífico abriga líderes multinacionais consolidados de dispositivos médicos como Abbott e Medtronic, gigantes de eletrônicos de consumo Apple, Samsung, Huawei, Xiaomi, e players regionais ágeis GOQii, Lifesense e Zepp Health. As parcerias proliferam: a Abbott agora fornece sensores CGM para as bombas da Medtronic; Samsung e Oura buscam acordos de compartilhamento de dados com a Dexcom. O capital de risco ressalta o interesse em dispositivos de micro-formato, como evidenciado pela captação de USD 900 milhões na Série E da Oura a uma avaliação de USD 11 bilhões.

As oportunidades de espaço em branco residem em dispositivos de grau clínico abaixo de USD 50, duração de bateria de várias semanas sem recarga e verdadeira interoperabilidade HL7 FHIR. A inteligência artificial de borda e o NB-IoT fornecem vantagens técnicas; as empresas com silício integrado verticalmente e pilhas em nuvem desfrutam de vantagens de custo. A velocidade de patentes em miniaturização de biossensores, rádios de baixa potência e formas de onda de fotopletismografia sinaliza pressão de diferenciação acelerada. No entanto, nenhum player detém uma participação maior em 2024, mantendo o campo moderadamente concentrado e preparado para alianças laterais.

Líderes do Setor de Dispositivos Médicos Vestíveis na Ásia Pacífico

Abbott Laboratories

Apple Inc.

Philips Healthcare

Samsung Electronics Co. Ltd.

Omron Healthcare Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A notificação de apneia do sono do Samsung Galaxy Watch obteve aprovação da TGA da Austrália e da HSA de Singapura, expandindo a disponibilidade para 70 mercados.

- Maio de 2025: A detecção de apneia do sono do Apple Watch recebeu autorização da TGA da Austrália e da HSA de Singapura, expandindo-se além dos mercados dos EUA e da Europa.

Escopo do Relatório do Mercado de Dispositivos Médicos Vestíveis na Ásia Pacífico

De acordo com o escopo do relatório, um dispositivo médico vestível é um instrumento ou sensor portátil, frequentemente usado no corpo, que monitora, registra e às vezes analisa dados relacionados à saúde em tempo real. Esses dispositivos são projetados para serem confortáveis e convenientes para uso contínuo ou periódico, auxiliando no gerenciamento da saúde, diagnóstico ou tratamento de condições médicas.

O mercado de dispositivos médicos vestíveis na Ásia Pacífico é segmentado por tipo de produto, aplicação, conectividade, canal de distribuição e país. Por tipo de produto, o mercado inclui dispositivos de monitoramento de sinais vitais, monitores de frequência cardíaca, rastreadores de atividade, monitores de ECG, dispositivos vestíveis de pressão arterial, dispositivos de monitoramento de glicose/insulina, dispositivos vestíveis para terapia respiratória, dispositivos de neuromonitoramento, dispositivos vestíveis fetais e obstétricos e outros (como patches inteligentes e anéis inteligentes). Por aplicação, o mercado é categorizado em esportes e fitness, monitoramento remoto de pacientes, saúde domiciliar e ensaios clínicos e pesquisa. Por conectividade, o mercado é segmentado em Bluetooth, Wi-Fi e celular/NB-IoT. Por canal de distribuição, o mercado inclui farmácias e drogarias, marketplaces online e varejo de eletrônicos de consumo. Por país, o mercado abrange China, Japão, Índia, Coreia do Sul, Austrália e o restante da Ásia Pacífico. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Dispositivos de Monitoramento de Sinais Vitais | Monitores de Frequência Cardíaca |

| Rastreadores de Atividade | |

| Monitores de ECG | |

| Dispositivos Vestíveis de Pressão Arterial | |

| Dispositivos de Monitoramento de Glicose / Insulina | |

| Dispositivos Vestíveis para Terapia Respiratória | |

| Dispositivos de Neuromonitoramento | |

| Dispositivos Vestíveis Fetais e Obstétricos | |

| Outros (Patches Inteligentes, Anéis Inteligentes, entre outros) |

| Esportes e Fitness |

| Monitoramento Remoto de Pacientes |

| Saúde Domiciliar |

| Ensaios Clínicos e Pesquisa |

| Bluetooth |

| Wi-Fi |

| Celular / NB-IoT |

| Farmácias e Drogarias |

| Marketplaces Online |

| Varejo de Eletrônicos de Consumo |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Austrália |

| Restante da Ásia Pacífico |

| Por Tipo de Produto | Dispositivos de Monitoramento de Sinais Vitais | Monitores de Frequência Cardíaca |

| Rastreadores de Atividade | ||

| Monitores de ECG | ||

| Dispositivos Vestíveis de Pressão Arterial | ||

| Dispositivos de Monitoramento de Glicose / Insulina | ||

| Dispositivos Vestíveis para Terapia Respiratória | ||

| Dispositivos de Neuromonitoramento | ||

| Dispositivos Vestíveis Fetais e Obstétricos | ||

| Outros (Patches Inteligentes, Anéis Inteligentes, entre outros) | ||

| Por Aplicação | Esportes e Fitness | |

| Monitoramento Remoto de Pacientes | ||

| Saúde Domiciliar | ||

| Ensaios Clínicos e Pesquisa | ||

| Por Conectividade | Bluetooth | |

| Wi-Fi | ||

| Celular / NB-IoT | ||

| Por Canal de Distribuição | Farmácias e Drogarias | |

| Marketplaces Online | ||

| Varejo de Eletrônicos de Consumo | ||

| Por País | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto dos dispositivos médicos vestíveis na Ásia Pacífico até 2030?

O mercado está projetado para atingir USD 26,83 bilhões até 2030, refletindo um CAGR de 16,42% a partir de 2025.

Qual segmento de produto está crescendo mais rapidamente?

Os dispositivos de monitoramento de glicose e insulina estão se expandindo a um CAGR de 17,6%, superando todas as outras categorias.

Por que o monitoramento remoto de pacientes está ganhando força?

A adoção do monitoramento remoto de pacientes está se acelerando a um CAGR de 19,8% porque as seguradoras na China e na Austrália reembolsam a telemetria contínua vinculada à adesão e aos resultados.

Como a conectividade celular influencia a adoção?

Os dispositivos vestíveis com links celulares ou NB-IoT estão crescendo a um CAGR de 18,7%, permitindo a transmissão autônoma de dados para usuários idosos e rurais sem smartphones.

Qual país está avançando mais rapidamente?

A Índia lidera o crescimento a um CAGR de 18,2% até 2030, impulsionada pela Missão Digital Ayushman Bharat e pela crescente prevalência de doenças crônicas.

Quais obstáculos regulatórios os fornecedores enfrentam?

Os caminhos de aprovação fragmentados entre NMPA, PMDA, CDSCO, MFDS e TGA exigem evidências clínicas separadas, prolongando o tempo de entrada no mercado e aumentando os custos.

Página atualizada pela última vez em: