Tamanho e Participação do Mercado de Leitores de Cartão Inteligente para Saúde

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

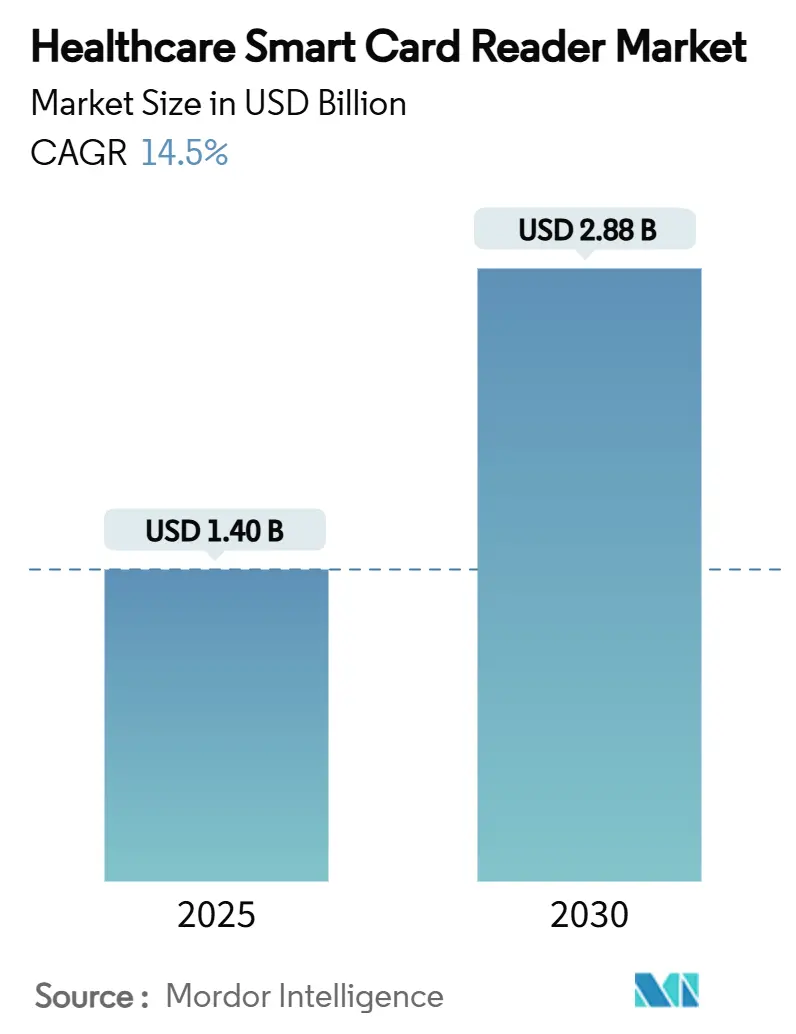

| Tamanho do Mercado (2025) | 1.40 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.88 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leitores de Cartão Inteligente para Saúde por Mordor Intelligence

O tamanho do mercado global de leitores de cartão inteligente para saúde está em USD 1,40 bilhão em 2025 e está projetado para atingir USD 2,88 bilhões até 2030, avançando a um CAGR de 14,50% ao longo do período de previsão. A implantação obrigatória de cartões de saúde eletrônicos, o aumento das penalidades por violação de dados e os padrões de higiene pós-COVID sustentam coletivamente essa trajetória de dois dígitos. A América do Norte detém a maior posição regional porque a conformidade com a HIPAA e os ecossistemas maduros de tecnologia da informação em saúde normalizaram a autenticação multifator. A tecnologia sem contato lidera o mix de produtos, pois os hospitais incorporam salvaguardas de controle de infecção às políticas de aquisição, enquanto os leitores de dupla interface escalam rapidamente com a promessa de flexibilidade de implantação híbrida. O impulso das aplicações está se deslocando para o rastreamento de ativos e inventário, à medida que os administradores quantificam os ganhos de eficiência dos fluxos de trabalho habilitados por RFID. A consolidação entre fornecedores de leitores e especialistas em gestão de identidade está se acelerando, refletindo uma mudança estratégica em direção a soluções de ponta a ponta que abrangem hardware, middleware e suporte à conformidade.

Principais Conclusões do Relatório

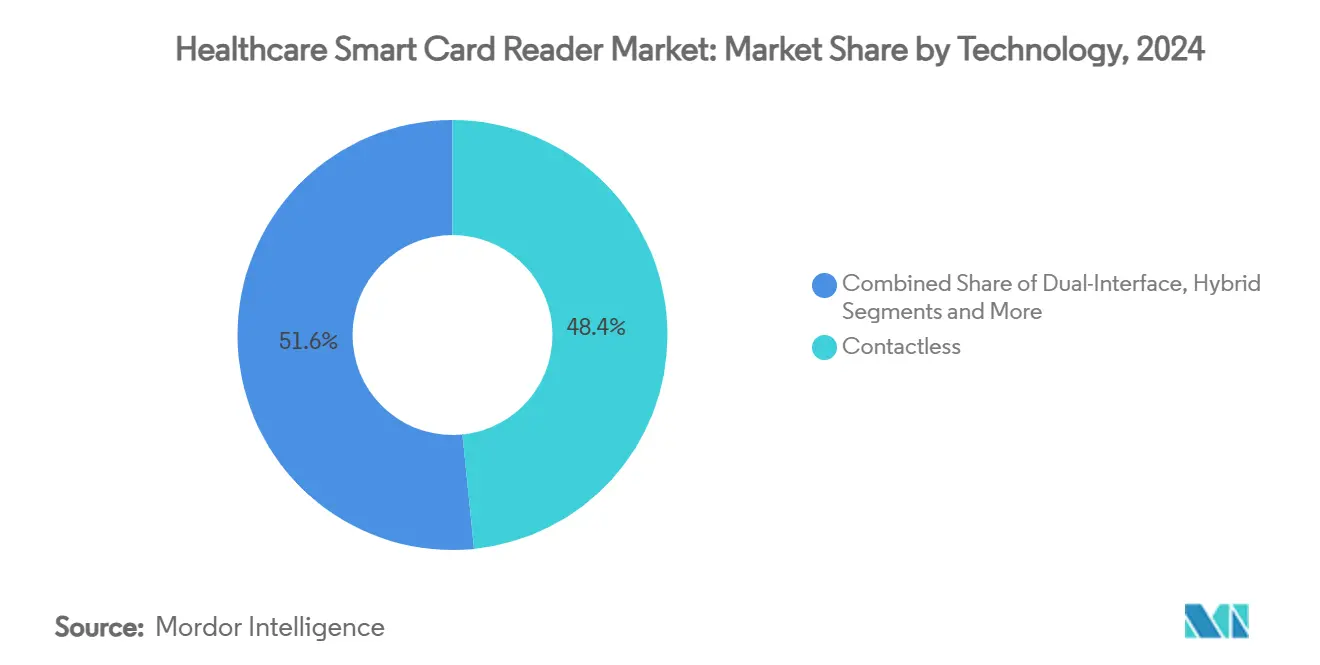

- Por tecnologia, os leitores sem contato comandaram 48,4% da participação de receita em 2024, enquanto as unidades de dupla interface têm previsão de registrar o CAGR mais rápido de 13,40% até 2030.

- Por aplicação, a identificação e autenticação de pacientes liderou com 51,6% de participação em 2024; o rastreamento de ativos e inventário está a caminho de um CAGR de 18,20% até 2030.

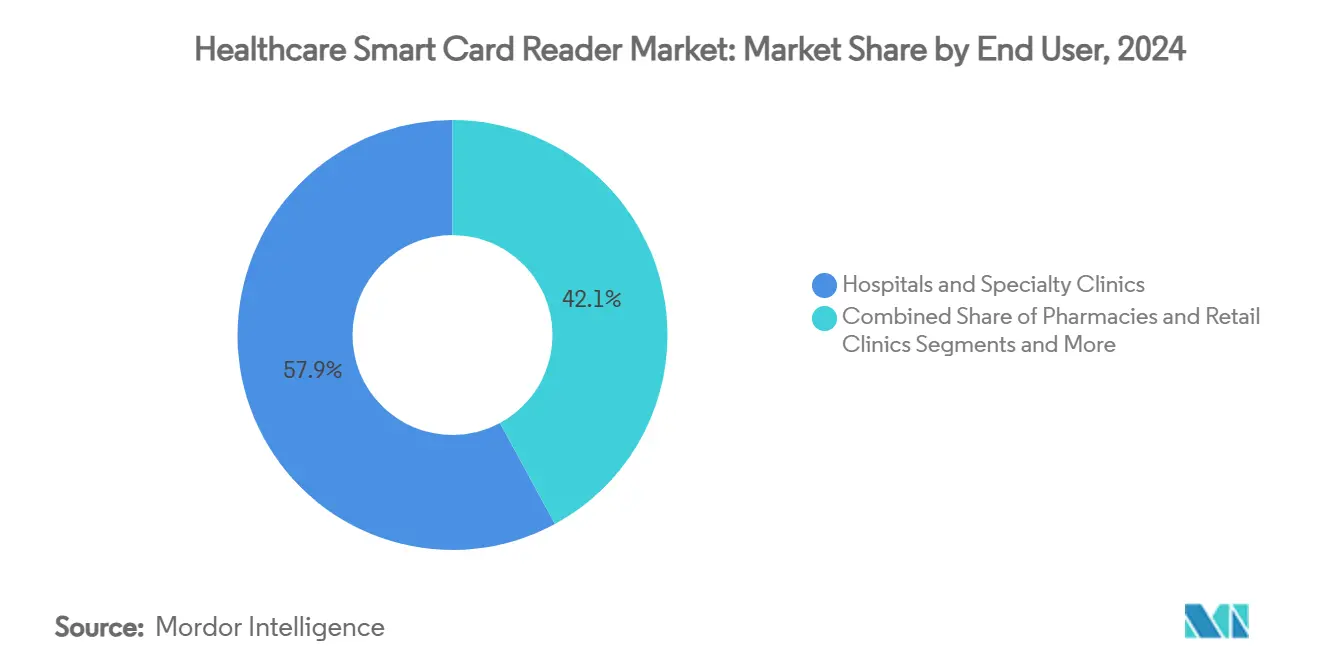

- Por usuário final, hospitais e clínicas especializadas representaram 57,9% do tamanho do mercado de leitores de cartão inteligente para saúde em 2024, enquanto os centros cirúrgicos ambulatoriais devem registrar o CAGR mais forte de 14,70% ao longo do período de perspectiva.

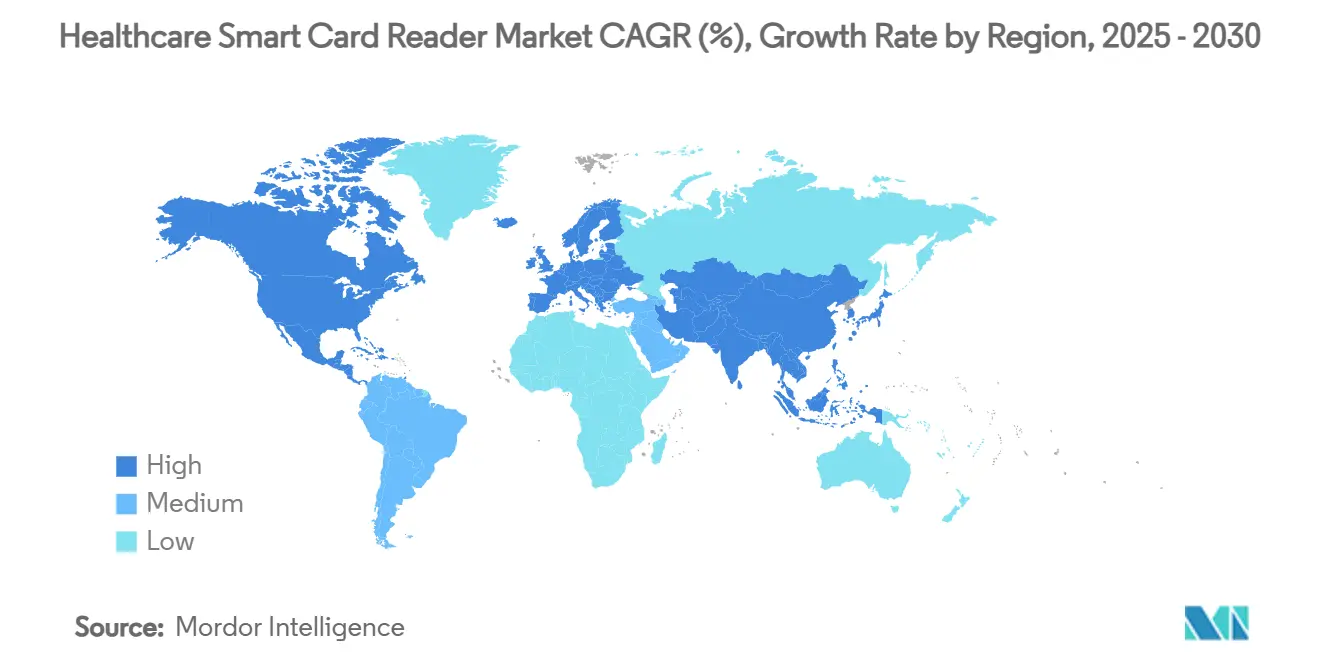

- Por região, a América do Norte deteve 37,8% da participação do mercado de leitores de cartão inteligente para saúde em 2024; a Ásia-Pacífico está projetada para expandir a um CAGR de 12,60% até 2030.

Tendências e Perspectivas do Mercado Global de Leitores de Cartão Inteligente para Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações obrigatórias de cartões inteligentes de saúde eletrônica | +3.20% | UE, Japão, Canadá; expansão global | Médio prazo (2 a 4 anos) |

| Aumento nas multas por violação de dados | +2.80% | América do Norte, UE; expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Impulso pós-COVID por higiene para tecnologia sem contato | +2.10% | Global | Curto prazo (≤ 2 anos) |

| Integrações de prontuário eletrônico e autenticação única | +2.40% | Núcleo na América do Norte; UE e Ásia-Pacífico em crescimento | Médio prazo (2 a 4 anos) |

| Rastreamento de ativos com NFC/cartão inteligente híbrido | +1.90% | Núcleo na Ásia-Pacífico; Oriente Médio e África emergindo | Longo prazo (≥ 4 anos) |

| Miniaturização de leitores para dispositivos vestíveis | +1.10% | Global; adoção inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações Obrigatórias de Cartões Inteligentes de Saúde Eletrônica

Os esquemas de cartão de saúde vinculados à identidade nacional estão remodelando a infraestrutura de autenticação, consolidando ciclos de demanda previsíveis de vários anos. O Elektronische Gesundheitskarte da Alemanha agora suporta mais de 80 milhões de interações de pacientes anualmente.[1]Ministério Federal da Saúde, "O cartão de saúde eletrônico (eGK)," bundesgesundheitsministerium.deO Japão tornou obrigatória a vinculação do Cartão My Number ao seguro de saúde em dezembro de 2024, o que ampliou instantaneamente a base instalada endereçável para leitores compatíveis. A demanda secundária está se espalhando para farmácias e unidades de atendimento de emergência que precisam se conectar às redes de telemática governamentais. Os prestadores de saúde que adotam leitores antecipadamente se posicionam para cumprir futuros mandatos em economias emergentes onde estruturas semelhantes estão tomando forma. Os roteiros dos fornecedores, portanto, priorizam a certificação em relação aos padrões soberanos em evolução para garantir a continuidade da receita transfronteiriça.

Aumento nas Multas por Violação de Dados

Os custos médios de violação na área de saúde atingiram USD 10 milhões em 2024, ampliando o retorno sobre o investimento da autenticação robusta. A Autoridade de Proteção de Dados dos Países Baixos aplicou uma multa de EUR 750.000 (USD 863.475) pelo tratamento inadequado de dados biométricos, ressaltando a intenção dos reguladores de penalizar lacunas na gestão de identidade. Os leitores de cartão inteligente satisfazem os requisitos multifator da HIPAA e do GDPR sem armazenar dados sensíveis localmente. Os hospitais com grandes bases de dados de pacientes modelam o custo comparativo da remediação de violações versus a implantação de leitores e consideram a segunda opção mais atraente. A demanda, portanto, se inclina para leitores incorporados com processadores criptográficos que garantem proteção futura contra estatutos de privacidade mais rígidos.

Impulso Pós-COVID por Higiene

Os cartões sem contato compreenderam 92% de todas as remessas de cartões de pagamento em 2024, uma mudança comportamental que se expande para os sistemas de acesso à saúde. Os comitês de controle de infecção agora classificam a autenticação sem toque como uma especificação básica para novos dispositivos. Os leitores habilitados para NFC permitem que os clínicos se autentiquem sem tocar em superfícies, reduzindo o risco de contaminação em zonas estéreis. Os modelos de dupla interface que alternam entre modos de contato e sem contato ganham tração adicional porque garantem proteção futura para as escolhas de infraestrutura. Os fornecedores de leitores se diferenciam pelo alcance de detecção de proximidade, capacidade de atualização de firmware e invólucros de fácil limpeza que resistem a produtos químicos desinfetantes.

Integrações de Prontuário Eletrônico e Autenticação Única

Mais de 2.300 instalações nos Estados Unidos implementaram autenticação única vinculada a cartões inteligentes, reduzindo os eventos diários de login que anteriormente ultrapassavam 70 por clínico.[2]Sage Journals, "Aproveitando a Gestão de Identidade e Acesso," journals.sagepub.comA interoperabilidade entre bombas inteligentes e prontuários eletrônicos gerou USD 370.000 em receita adicional por ano em um hospital regional por meio de melhor captura de cobranças. Esses ganhos quantificados constituem um forte argumento para a diretoria em favor do investimento de capital em leitores. As arquiteturas de prontuário eletrônico com prioridade para API ampliam as vias de integração, permitindo o preenchimento automático de trilhas de auditoria e reduzindo o atraso na documentação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de integração e conformidade | -2.10% | Global; mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Biometria canibalizando orçamentos de cartões | -1.80% | América do Norte, UE; Ásia-Pacífico ganhando ritmo | Médio prazo (2 a 4 anos) |

| Escassez de chips MCU seguros | -1.40% | Global; centros de fabricação asiáticos fortemente expostos | Curto prazo (≤ 2 anos) |

| Regras de controle de infecção limitando o contato | -1.20% | Global; mais rígidas na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Integração e Conformidade

A implantação em escala total de leitores pode custar entre USD 150.000 e USD 250.000, um encargo que clínicas menores têm dificuldade em absorver. O software legado de gestão de consultórios frequentemente necessita de conectores de middleware, inflando os orçamentos dos projetos e as horas de treinamento. A documentação da HIPAA e as auditorias recorrentes acrescentam despesas adicionais. Alguns prestadores optam por sistemas de administração de medicamentos com código de barras que custam USD 40.000 por leito ao longo de cinco anos, sacrificando recursos avançados para permanecer dentro dos limites de capital.[3]American Journal of Managed Care, "Custo de Implementação da Administração de Medicamentos com Código de Barras," ajmc.com Essas dinâmicas orçamentárias retardam a penetração universal da tecnologia de leitores premium.

Biometria Canibalizando Orçamentos

O reconhecimento de impressão digital ou facial elimina o risco de perda ou compartilhamento de cartão e opera sem contato, alinhando-se perfeitamente com as normas de controle de infecção. Os sensores embutidos em estações de trabalho médicas dispensam a necessidade de hardware de leitor separado. No entanto, os estatutos de privacidade em Illinois, Texas e na Europa permanecem rigorosos, levando alguns hospitais de volta aos cartões inteligentes por segurança jurídica. Essa disputa impulsiona a pesquisa e desenvolvimento em híbridos de cartão biométrico que oferecem dupla garantia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Leitores Sem Contato Consolidam a Liderança

Os leitores sem contato detiveram uma participação de 48,4% do mercado de Leitores de Cartão Inteligente para Saúde em 2024. Os hospitais os percebem como a opção mais segura para fluxos de trabalho estéreis em enfermarias, farmácias e laboratórios. As unidades de dupla interface são as que crescem mais rapidamente, com um CAGR de 13,40%, pois permitem a migração gradual de ecossistemas de contato para sem toque sem inutilizar o estoque de cartões existente. Os modelos baseados em contato persistem em áreas de alta segurança, como cofres de medicamentos controlados, onde uma etapa de inserção física funciona como uma salvaguarda de ação deliberada. Os designs compatíveis com NFC agora dominam os portfólios dos fornecedores, sustentando a convergência futura com credenciais baseadas em smartphones e etiquetas de equipamentos.

As atualizações rápidas de firmware que permitem a conformidade com ISO/IEC 11073 mantêm as bases instaladas atualizadas, um atributo valorizado pelos diretores de tecnologia da informação de sistemas de saúde que temem ciclos frequentes de substituição completa. O tamanho combinado do mercado de leitores de cartão inteligente para saúde para produtos sem contato e de dupla interface está previsto para superar USD 2 bilhões até 2030, refletindo a tendência consolidada em favor de ambientes de autenticação higiênicos. Os fornecedores de tecnologia agora se diferenciam menos pela velocidade bruta de leitura e mais pela riqueza de API que simplifica a vinculação a plataformas de gestão de identidade e acesso. Como resultado, os ecossistemas de middleware em torno dos principais conjuntos de prontuários eletrônicos floresceram, consolidando ainda mais as modalidades sem contato.

Por Aplicação: Rastreamento de Inventário Supera a Autenticação Principal

A identificação de pacientes manteve uma participação de 51,6% em 2024, ancorando o caso de uso tradicional para leitores de cartão inteligente. No entanto, o rastreamento de ativos e inventário está crescendo a um CAGR de 18,20%, à medida que os hospitais se voltam para modelos de utilização orientados por dados. A análise de localização em tempo real vinculada aos registros de entrada por cartão inteligente reduz drasticamente o tempo de busca de equipamentos e melhora a auditabilidade. O tamanho do mercado de Leitores de Cartão Inteligente para Saúde para implantações de rastreamento de ativos está projetado para crescer acentuadamente, à medida que os administradores incorporam funções de RFID e NFC em infraestruturas únicas, validando a narrativa de "fazer mais com menos hardware".

Os fluxos de trabalho de prescrição eletrônica e faturamento ganham tração onde os sistemas de farmácia integram elegibilidade de seguro, dispensação e autenticação em um único evento de toque de crachá. As aplicações de gestão de sinistros e seguros, embora incipientes, prometem automatizar a validação de apólices, reduzindo erros manuais e fraudes. À medida que os obstáculos de integração diminuem, a adoção entre departamentos se acelera, expandindo a funcionalidade dos leitores além de contextos isolados de autenticação única para cadeias logísticas de toda a empresa. Essa expansão consolida o status dos leitores como nós multifuncionais em vez de periféricos isolados, posicionando-os bem em relação a dispositivos biométricos independentes que carecem de recursos de rastreamento de ativos.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Ganham Impulso

Os hospitais e clínicas especializadas controlaram 57,9% da receita do mercado em 2024, aproveitando as economias de escala e as robustas equipes de tecnologia da informação para executar implementações complexas. Essas instituições orientam os roteiros dos fornecedores por meio de solicitações de proposta de âmbito empresarial que agrupam autenticação, acesso a armários de medicamentos e integrações de dispositivos. No entanto, os centros cirúrgicos ambulatoriais registram a curva de crescimento mais acentuada, com um CAGR de 14,70%, impulsionados pelo volume de procedimentos que migra dos ambientes de internação. Os centros cirúrgicos ambulatoriais valorizam a rápida rotatividade de pacientes e, portanto, favorecem leitores sem contato ou de dupla interface, que reduzem segundos de cada evento de autenticação.

As farmácias de varejo e as clínicas de atendimento rápido instalam leitores de perfil baixo nos balcões de prescrição para agilizar a validação de prescrições eletrônicas sob regras mais rígidas para substâncias controladas. As seguradoras de saúde implantam leitores em filiais para verificação de identidade no local, uma estratégia que reduz fraudes e acelera a liquidação de sinistros. As instalações de pesquisa acadêmica também adotam leitores para acesso seguro a bancos de dados vinculados à participação em ensaios clínicos, destacando a utilidade da tecnologia além das arenas de atendimento direto ao paciente. Essas implantações variadas garantem que o setor de Leitores de Cartão Inteligente para Saúde mantenha fluxos de receita diversificados, isolando-o em certa medida dos padrões cíclicos de aquisição em qualquer categoria única de prestador.

Análise Geográfica

A participação de 37,8% da América do Norte em 2024 decorre da demanda motivada pela HIPAA por autenticação multifator robusta e de uma base instalada que supera 2.300 instalações habilitadas para autenticação única. Os custos médios de violação que atingem USD 10 milhões ressaltam a lógica financeira por trás dos investimentos em leitores. Os Estados Unidos dominam a receita regional devido à sua escala e complexa estrutura regulatória, enquanto o Canadá avança nos programas nacionais de cartão de saúde eletrônico e os grupos de hospitais privados do México modernizam seus conjuntos de tecnologia da informação. A concentração da participação do mercado de Leitores de Cartão Inteligente para Saúde nos sistemas de saúde avançados dos Estados Unidos leva os fornecedores a desenvolver ofertas premium e com alta integração que comandam preços médios de venda mais elevados.

A Europa se beneficia da aplicação do GDPR e de iniciativas de saúde eletrônica com mandato nacional. O programa eGK da Alemanha por si só atende mais de 80 milhões de cidadãos, garantindo um ciclo de substituição massivo e previsível para leitores compatíveis. O precedente regulatório, como a multa biométrica holandesa de EUR 750.000, leva os compradores a soluções de cartão inteligente vistas como juridicamente mais seguras. Os mercados da Europa Oriental exibem potencial latente à medida que o financiamento da UE acelera a atualização da tecnologia da informação em saúde, enquanto as preocupações com a soberania da cadeia de suprimentos alimentam o apetite por leitores fabricados domesticamente, como os enviados da nova planta francesa da IDEMIA.

A Ásia-Pacífico entrega o CAGR mais rápido de 12,60% até 2030, impulsionado pelo mandato de dezembro de 2024 do Japão que vincula os IDs My Number ao seguro de saúde. A escala da China, a missão nacional de saúde digital da Índia e a expansão do seguro privado no Sudeste Asiático combinam-se para criar camadas de demanda diversificadas, desde leitores de alta especificação em hospitais super especializados urbanos até modelos sensíveis ao custo em clínicas rurais. Em paralelo, a modernização dos sistemas de saúde no Oriente Médio e África sustenta implantações em campo aberto, especialmente nos estados do CCG onde os gastos públicos permanecem elevados. A trajetória da América do Sul é mais lenta, mas positiva, à medida que o Brasil e a Argentina adotam regulamentações mais rígidas de dados de pacientes, harmonizando-se parcialmente com as estruturas do GDPR e, assim, orientando os requisitos para a autenticação baseada em cartão inteligente.

Cenário Competitivo

O conjunto competitivo é moderadamente fragmentado, com marcas multinacionais de gestão de identidade ao lado de integradores especializados em saúde. Em 2024, houve um aumento nas fusões: a TOPPAN Holdings adquiriu as Soluções de Identidade Cidadã da HID para ampliar o alcance geográfico, enquanto a Vitaprotech pagou USD 145 milhões pelas operações de leitores da Identiv, incorporando 700 engenheiros em uma plataforma unificada de acesso físico. A concorrência se concentra na facilidade de integração com prontuários eletrônicos, na capacidade de dupla interface e em invólucros prontos para controle de infecção. HID Global, Thales e Identiv sustentam a diferenciação por meio de módulos de criptografia certificados, mas os novos entrantes se concentram em análises de comportamento do usuário assistidas por IA.

Existem oportunidades de espaço em branco onde os leitores fundem autenticação com supervisão de inventário, especialmente em salas cirúrgicas que necessitam de rastreabilidade de implantes e instrumentos. Os depósitos de patentes destacam híbridos de cartão biométrico, como o SECORA Pay Bio da Infineon Technologies AG, que incorpora sensores de impressão digital em cartões compatíveis com os slots de leitores atuais, uma tática projetada para aproveitar a infraestrutura existente enquanto combate a invasão de biometria pura. A soberania da cadeia de suprimentos tornou-se uma prioridade estratégica, levando os compradores europeus a opções de fabricação local, evidenciado pela nova instalação de 100 milhões de cartões da IDEMIA na França.

Os fornecedores de leitores também estão fazendo parcerias com fabricantes de equipamentos originais de dispositivos para incorporar módulos diretamente em bombas de infusão e armários de medicamentos. A Identiv uniu forças com a Novanta para agilizar a adoção de RFID em dispositivos médicos inteligentes. Da mesma forma, a Zebra Technologies e a Merck KGaA lançaram uma plataforma integrada de confiança ciberfísica para rastreabilidade farmacêutica, sinalizando a fertilização cruzada entre setores. A intensidade competitiva está, portanto, se deslocando de leitores independentes para ecossistemas verticalmente integrados.

Líderes do Setor de Leitores de Cartão Inteligente para Saúde

HID Global (ASSA ABLOY AB)

Identiv Inc.

rf IDEAS Inc.

Thales Group (Gemalto)

NXP Semiconductors N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A TOPPAN Security concluiu sua aquisição do Grupo Dzcard, dobrando a capacidade de fabricação de cartões bancários e ampliando os centros de personalização na Tailândia, nas Filipinas e na Índia.

- Março de 2025: A Zebra Technologies e a Merck KGaA introduziram a plataforma M-Trust, combinando scanners móveis com criptografia avançada para verificação de produtos em cadeias de suprimentos farmacêuticas.

- Fevereiro de 2025: A Identiv fez parceria com a Novanta para agrupar inlays de RFID e tecnologia de leitores para fabricantes de equipamentos originais de saúde, simplificando a conformidade em dispositivos inteligentes.

- Outubro de 2024: A IDEMIA inaugurou uma nova planta na França, estabelecendo uma cadeia de valor 100% europeia capaz de produzir 100 milhões de cartões bancários anualmente, um movimento que ressoa com os compradores de saúde que buscam soberania na cadeia de suprimentos.

Escopo do Relatório Global do Mercado de Leitores de Cartão Inteligente para Saúde

| Contato |

| Sem Contato |

| Dupla Interface |

| Híbrido |

| Identificação e Autenticação de Pacientes |

| Prescrição Eletrônica e Faturamento |

| Controle de Acesso a Áreas e Dispositivos Restritos |

| Rastreamento de Ativos e Inventário |

| Gestão de Sinistros e Seguros |

| Hospitais e Clínicas Especializadas |

| Centros Cirúrgicos Ambulatoriais |

| Farmácias e Clínicas de Varejo |

| Pagadores de Seguro de Saúde |

| Institutos de Pesquisa e Acadêmicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Contato | |

| Sem Contato | ||

| Dupla Interface | ||

| Híbrido | ||

| Por Aplicação | Identificação e Autenticação de Pacientes | |

| Prescrição Eletrônica e Faturamento | ||

| Controle de Acesso a Áreas e Dispositivos Restritos | ||

| Rastreamento de Ativos e Inventário | ||

| Gestão de Sinistros e Seguros | ||

| Por Usuário Final | Hospitais e Clínicas Especializadas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Farmácias e Clínicas de Varejo | ||

| Pagadores de Seguro de Saúde | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de Leitores de Cartão Inteligente para Saúde até 2030?

O mercado está projetado para atingir USD 2,88 bilhões até 2030 a um CAGR de 14,50%.

Qual segmento de tecnologia lidera as implantações atuais?

Os leitores de cartão inteligente sem contato detêm 48,4% de participação devido às prioridades de controle de infecção.

Qual região está crescendo mais rapidamente?

Espera-se que a Ásia-Pacífico registre um CAGR de 12,60% até 2030 com base nos mandatos nacionais de saúde eletrônica.

Por que os centros cirúrgicos ambulatoriais estão adotando leitores rapidamente?

Os centros cirúrgicos ambulatoriais valorizam a velocidade do fluxo de trabalho e os ganhos de segurança de dados que os leitores de dupla interface proporcionam, sustentando um CAGR de 14,70%.

Como os leitores de cartão inteligente suportam a gestão de ativos?

Os leitores habilitados para NFC funcionam também como interrogadores de RFID, vinculando dados de uso de equipamentos a funcionários autenticados para maior conformidade e eficiência.

Quais movimentos competitivos moldaram o mercado recentemente?

As aquisições da TOPPAN e da Vitaprotech em 2024-2025 sinalizaram uma consolidação acelerada com o objetivo de fornecer soluções de identidade de ponta a ponta.

Página atualizada pela última vez em: