Marktgröße und Marktanteil für medizinische Smartcard-Lesegeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

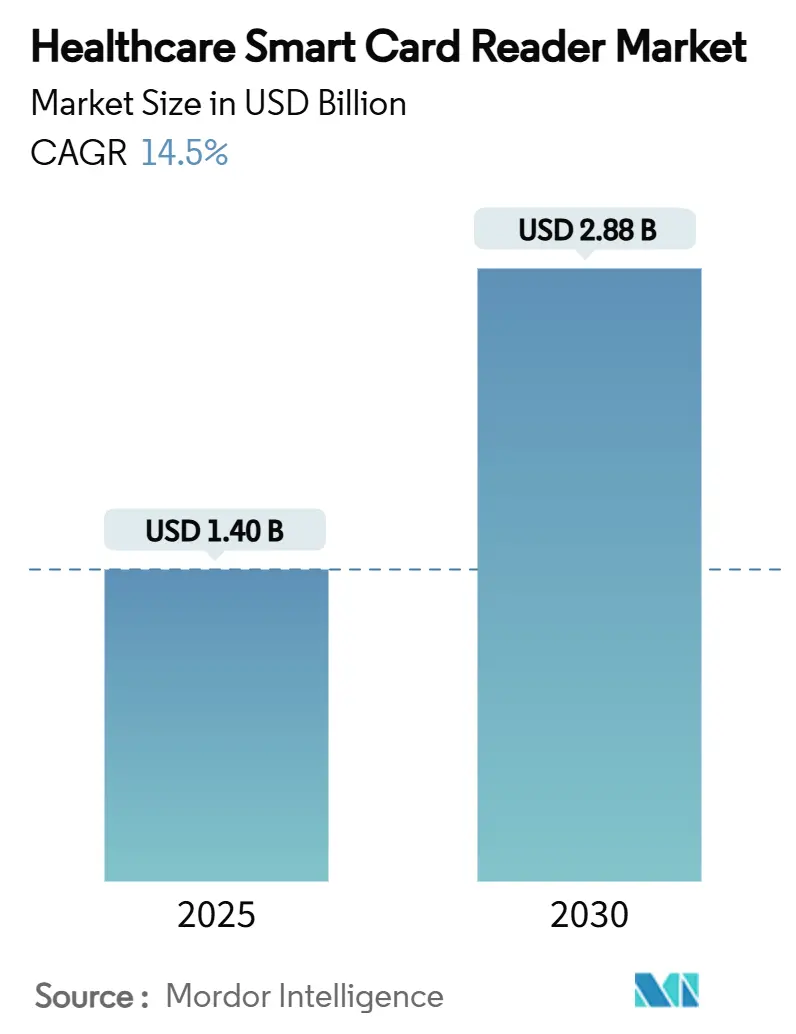

| Marktgröße (2025) | 1.40 Milliarden US-Dollar |

| Marktgröße (2030) | 2.88 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Smartcard-Lesegeräte von Mordor Intelligence

Die globale Marktgröße für medizinische Smartcard-Lesegeräte beläuft sich im Jahr 2025 auf 1,40 Milliarden USD und wird bis 2030 voraussichtlich 2,88 Milliarden USD erreichen, was einer CAGR von 14,50 % über den Prognosezeitraum entspricht. Verpflichtende eHealth-Karteneinführungen, steigende Bußgelder bei Datenschutzverletzungen und anhaltende Post-COVID-Hygienestandards stützen gemeinsam diese zweistellige Wachstumskurve. Nordamerika hält den größten regionalen Anteil, da die HIPAA-Konformität und ausgereifte Gesundheits-IT-Ökosysteme die Multi-Faktor-Authentifizierung zur Norm gemacht haben. Kontaktlose Technologie führt den Produktmix an, da Krankenhäuser Infektionsschutzmaßnahmen fest in ihre Beschaffungsrichtlinien verankern, während Dual-Interface-Lesegeräte dank der Flexibilität hybrider Einsatzszenarien schnell skalieren. Der Anwendungsschwerpunkt verlagert sich hin zur Anlagen- und Bestandsverfolgung, da Administratoren die Effizienzgewinne durch RFID-gestützte Arbeitsabläufe quantifizieren. Die Konsolidierung unter Lesegeräteanbietern und Identitätsmanagementspezialistinnen und -spezialisten beschleunigt sich und spiegelt eine strategische Neuausrichtung hin zu End-to-End-Lösungen wider, die Hardware, Middleware und Compliance-Unterstützung umfassen.

Wichtigste Erkenntnisse des Berichts

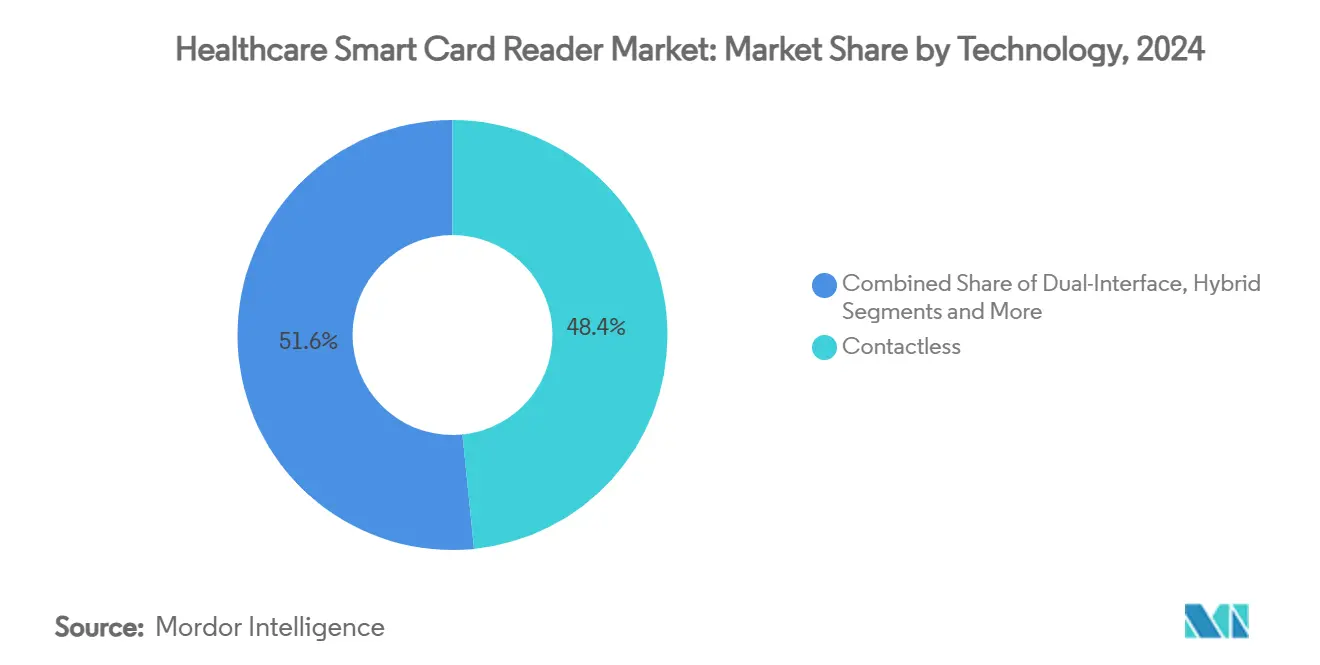

- Nach Technologie entfielen im Jahr 2024 48,4 % des Umsatzanteils auf kontaktlose Lesegeräte, während Dual-Interface-Geräte bis 2030 die höchste CAGR von 13,40 % erzielen sollen.

- Nach Anwendung führte die Patientenidentifikation und -authentifizierung im Jahr 2024 mit einem Anteil von 51,6 %; die Anlagen- und Bestandsverfolgung ist auf dem Weg zu einer CAGR von 18,20 % bis 2030.

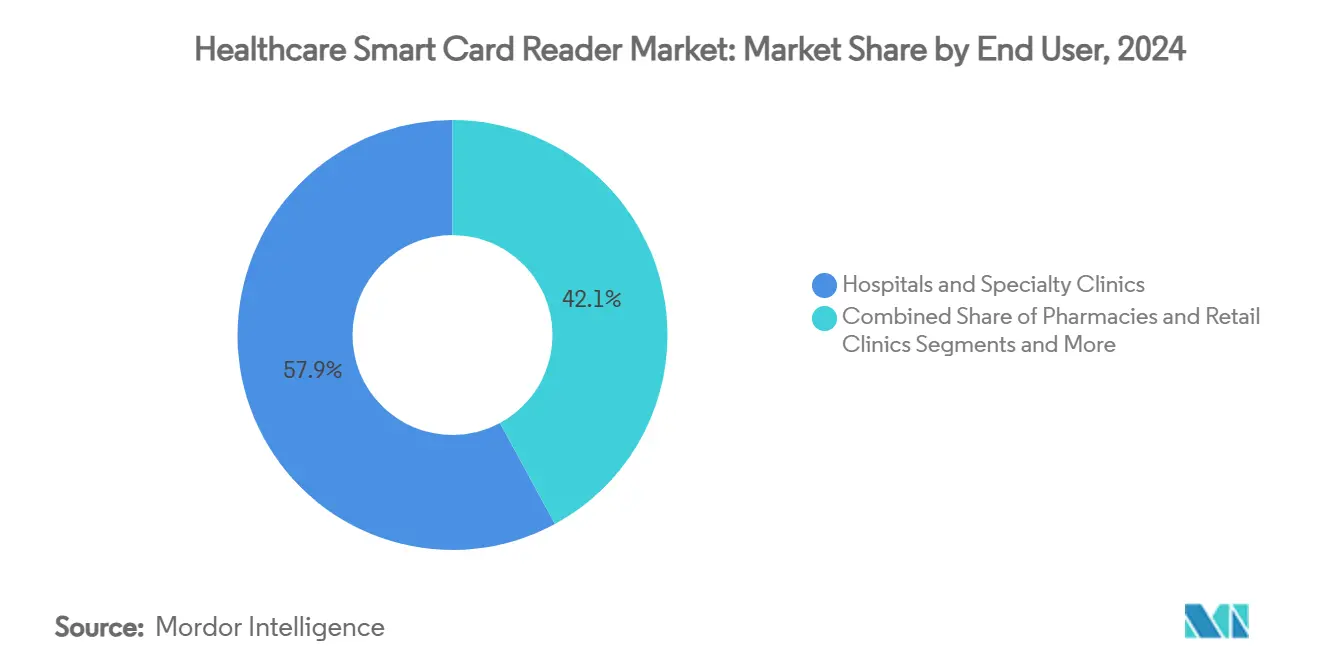

- Nach Endnutzer entfielen im Jahr 2024 57,9 % der Marktgröße für medizinische Smartcard-Lesegeräte auf Krankenhäuser und Fachkliniken, während ambulante Operationszentren im Prognosezeitraum die stärkste CAGR von 14,70 % verzeichnen sollen.

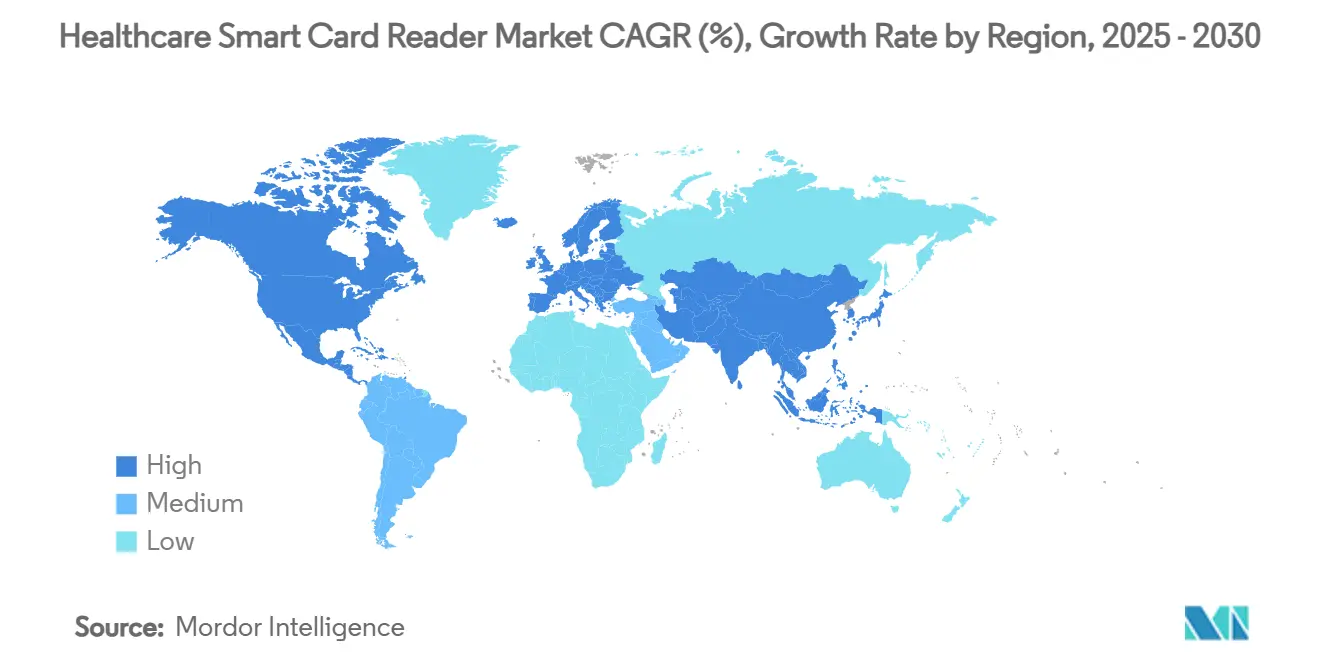

- Nach Region hielt Nordamerika im Jahr 2024 einen Marktanteil von 37,8 % bei medizinischen Smartcard-Lesegeräten; für den Asien-Pazifik-Raum wird bis 2030 eine CAGR von 12,60 % prognostiziert.

Globale Trends und Erkenntnisse zum Markt für medizinische Smartcard-Lesegeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verpflichtende eHealth-Smartcard-Einführungen | +3.20% | EU, Japan, Kanada; globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Anstieg der Bußgelder bei Datenschutzverletzungen | +2.80% | Nordamerika, EU; Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Post-COVID-Hygienedruck zugunsten kontaktloser Technologie | +2.10% | Global | Kurzfristig (≤ 2 Jahre) |

| EHR- und SSO-Integrationen | +2.40% | Schwerpunkt Nordamerika; EU und Asien-Pazifik gewinnen an Bedeutung | Mittelfristig (2–4 Jahre) |

| Hybride NFC/Smartcard-Anlagenverfolgung | +1.90% | Schwerpunkt Asien-Pazifik; Naher Osten und Afrika im Entstehen | Langfristig (≥ 4 Jahre) |

| Miniaturisierung von Lesegeräten für Wearables | +1.10% | Global; frühe Akzeptanz in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verpflichtende eHealth-Smartcard-Einführungen

Nationale, an Personalausweise gekoppelte Gesundheitskartenkonzepte gestalten die Authentifizierungsinfrastruktur neu und sichern vorhersehbare mehrjährige Nachfragezyklen. Die elektronische Gesundheitskarte (eGK) in Deutschland unterstützt mittlerweile mehr als 80 Millionen Patienteninteraktionen jährlich.[1]Bundesministerium für Gesundheit, "Die elektronische Gesundheitskarte (eGK)," bundesgesundheitsministerium.deJapan machte die Verknüpfung der My-Number-Karte mit der Krankenversicherung im Dezember 2024 verpflichtend, was die adressierbare installierte Basis für kompatible Lesegeräte schlagartig vergrößerte. Eine sekundäre Nachfrage breitet sich auf Apotheken und Notaufnahmen aus, die eine Schnittstelle zu staatlichen Telematiknetzen benötigen. Gesundheitsdienstleister, die Lesegeräte frühzeitig einführen, positionieren sich für die Einhaltung künftiger Vorschriften in Schwellenländern, in denen ähnliche Rahmenbedingungen entstehen. Anbieter-Roadmaps priorisieren daher die Zertifizierung nach sich weiterentwickelnden nationalen Standards, um grenzüberschreitende Umsatzkontinuität zu sichern.

Anstieg der Bußgelder bei Datenschutzverletzungen

Die durchschnittlichen Kosten einer Datenschutzverletzung im Gesundheitswesen erreichten im Jahr 2024 10 Millionen USD und verstärken damit den ROI einer starken Authentifizierung. Die niederländische Datenschutzbehörde verhängte ein Bußgeld von 750.000 EUR (863.475 USD) wegen unsachgemäßer biometrischer Datenverarbeitung und unterstrich damit die Absicht der Aufsichtsbehörden, Lücken im Identitätsmanagement zu ahnden. Smartcard-Lesegeräte erfüllen die Multi-Faktor-Anforderungen von HIPAA und DSGVO, ohne sensible Daten lokal zu speichern. Krankenhäuser mit großen Patientendatenbanken vergleichen die Kosten der Behebung von Datenschutzverletzungen mit den Kosten der Einführung von Lesegeräten und finden letztere überzeugend. Die Nachfrage richtet sich daher auf Lesegeräte mit eingebetteten kryptografischen Prozessoren, die gegen strengere Datenschutzgesetze zukunftssicher sind.

Post-COVID-Hygienedruck

Kontaktlose Karten machten im Jahr 2024 92 % aller Zahlungskartenlieferungen aus – eine Verhaltensverschiebung, die sich auf Zugangssysteme im Gesundheitswesen überträgt. Infektionsschutzausschüsse stufen berührungslose Authentifizierung mittlerweile als Basisanforderung für neue Geräte ein. NFC-fähige Lesegeräte ermöglichen es Klinikerinnen und Klinikern, sich anzumelden, ohne Oberflächen zu berühren, was das Kontaminationsrisiko in Sterilbereichen reduziert. Dual-Interface-Modelle, die zwischen Kontakt- und Kontaktlosmodus umschalten, gewinnen zusätzlich an Bedeutung, da sie Infrastrukturentscheidungen zukunftssicher machen. Lesegeräteanbieter differenzieren sich durch Nahbereichserfassungsreichweite, Firmware-Aktualisierbarkeit und leicht zu reinigende Gehäuse, die Desinfektionsmitteln standhalten.

EHR- und SSO-Integrationen

Mehr als 2.300 US-amerikanische Einrichtungen haben Single-Sign-On in Verbindung mit Smartcards implementiert und damit tägliche Anmeldeereignisse reduziert, die zuvor 70 pro Klinikerin bzw. Kliniker überstiegen.[2]Sage Journals, "Leveraging Identity and Access Management," journals.sagepub.comDie Interoperabilität zwischen intelligenten Infusionspumpen und EHR-Systemen brachte einem Regionalspital durch bessere Leistungserfassung zusätzliche Einnahmen von 370.000 USD pro Jahr. Diese quantifizierten Gewinne liefern ein überzeugendes Argument im Vorstand für Investitionsausgaben in Lesegeräte. API-first-EHR-Architekturen erweitern die Integrationsmöglichkeiten, ermöglichen die automatische Befüllung von Prüfprotokollen und reduzieren Dokumentationsverzögerungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrations- und Compliance-Kosten | -2.10% | Global; am stärksten in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Biometrie verdrängt Kartenbudgets | -1.80% | Nordamerika, EU; Asien-Pazifik gewinnt an Dynamik | Mittelfristig (2–4 Jahre) |

| Engpässe bei sicheren MCU-Chips | -1.40% | Global; asiatische Fertigungszentren stark betroffen | Kurzfristig (≤ 2 Jahre) |

| Infektionsschutzvorschriften schränken Kontaktlesegeräte ein | -1.20% | Global; am strengsten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrations- und Compliance-Kosten

Eine vollständige Einführung von Lesegeräten kann zwischen 150.000 und 250.000 USD kosten – eine Belastung, die kleinere Kliniken nur schwer tragen können. Ältere Praxisverwaltungssoftware benötigt häufig Middleware-Konnektoren, was Projektbudgets und Schulungsaufwand erhöht. HIPAA-Dokumentation und wiederkehrende Audits verursachen weitere Kosten. Einige Anbieter entscheiden sich für Barcode-Medikationsverabreichungssysteme, die über fünf Jahre 40.000 USD pro Bett kosten, und verzichten auf erweiterte Funktionen, um innerhalb der Investitionsgrenzen zu bleiben.[3]American Journal of Managed Care, "Cost of Implementing Bar Code Medication Administration," ajmc.com Diese Budgetdynamik verlangsamt die universelle Durchdringung mit Premium-Lesegerätetechnologie.

Biometrie verdrängt Budgets

Fingerabdruck- oder Gesichtserkennung eliminiert das Risiko des Kartenverlusts oder der Kartenweitergabe und funktioniert kontaktlos, was gut mit Infektionsschutzstandards vereinbar ist. In medizinische Workstations eingebettete Sensoren umgehen den Bedarf an separater Lesegerätehardware. Dennoch bleiben Datenschutzgesetze in Illinois, Texas und Europa streng, was einige Krankenhäuser aus rechtlichen Gründen wieder zu Smartcards zurückdrängt. Dieses Spannungsfeld treibt die Forschung und Entwicklung von biometrisch-kartenbasierten Hybridlösungen voran, die eine doppelte Sicherheit bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Kontaktlose Lesegeräte festigen ihre Führungsposition

Kontaktlose Lesegeräte hielten im Jahr 2024 einen Anteil von 48,4 % am Markt für medizinische Smartcard-Lesegeräte. Krankenhäuser betrachten sie als sicherste Option für sterile Arbeitsabläufe in Stationen, Apotheken und Labors. Dual-Interface-Geräte sind die am schnellsten wachsende Kategorie mit einer CAGR von 13,40 %, da sie eine schrittweise Migration von kontaktbasierten zu kontaktlosen Ökosystemen ermöglichen, ohne vorhandene Kartenbestände zu entwerten. Kontaktbasierte Modelle bleiben in hochsicheren Bereichen wie Medikamentenschränken bestehen, wo ein physischer Einführungsschritt als bewusste Handlungssicherung dient. NFC-kompatible Designs dominieren nun die Anbieterportfolios und bilden die Grundlage für die künftige Konvergenz mit smartphone-basierten Zugangsdaten und Geräteetiketten.

Schnelle Firmware-Updates zur Gewährleistung der ISO/IEC-11073-Konformität halten installierte Basen auf dem neuesten Stand – ein Merkmal, das von IT-Leitern im Gesundheitswesen geschätzt wird, die häufige Austauschzyklen vermeiden möchten. Die kombinierte Marktgröße für medizinische Smartcard-Lesegeräte bei kontaktlosen und Dual-Interface-Produkten wird bis 2030 voraussichtlich 2 Milliarden USD übersteigen, was die ausgeprägte Präferenz für hygienische Authentifizierungsumgebungen widerspiegelt. Technologieanbieter differenzieren sich nun weniger über reine Lesegeschwindigkeit als vielmehr über den API-Reichtum, der die Anbindung an Identitäts- und Zugangsverwaltungsplattformen vereinfacht. Infolgedessen haben sich Middleware-Ökosysteme rund um führende EHR-Suiten stark entwickelt und kontaktlose Modalitäten weiter gefestigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Bestandsverfolgung überholt die Kernauthentifizierung

Die Patientenidentifikation hielt im Jahr 2024 einen Anteil von 51,6 % und verankert damit den traditionellen Anwendungsfall für Smartcard-Lesegeräte. Die Anlagen- und Bestandsverfolgung wächst jedoch mit einer CAGR von 18,20 % rasant, da Krankenhäuser auf datengestützte Auslastungsmodelle setzen. Echtzeit-Standortanalysen in Verbindung mit Smartcard-Einbuchungen reduzieren die Suchzeit für Geräte erheblich und verbessern die Nachvollziehbarkeit. Die Marktgröße für medizinische Smartcard-Lesegeräte im Bereich der Anlagenverfolgung wird voraussichtlich stark ansteigen, da Administratoren RFID- und NFC-Funktionen in eine einzige Infrastruktur integrieren und damit das Prinzip „mehr leisten mit weniger Hardware” bestätigen.

E-Rezept- und Abrechnungsabläufe gewinnen dort an Bedeutung, wo Apothekensysteme Versicherungsberechtigung, Ausgabe und Authentifizierung in einem einzigen Badge-Tap-Ereignis zusammenführen. Anwendungen für Ansprüche und Versicherungsmanagement versprechen zwar noch in den Anfängen, die Richtlinienvalidierung zu automatisieren und manuelle Fehler sowie Betrug zu reduzieren. Mit dem Abbau von Integrationshürden beschleunigt sich die abteilungsübergreifende Akzeptanz und erweitert die Lesegerätefunktionalität über isolierte Single-Sign-On-Kontexte hinaus in unternehmensweite Logistikketten. Diese Ausweitung festigt den Status der Lesegeräte als funktionsübergreifende Knotenpunkte statt als isolierte Peripheriegeräte und positioniert sie gut gegenüber eigenständigen biometrischen Geräten, denen Anlagenverfolgungsfunktionen fehlen.

Nach Endnutzer: Ambulante Operationszentren gewinnen an Dynamik

Krankenhäuser und Fachkliniken kontrollierten im Jahr 2024 57,9 % des Marktumsatzes und nutzten Skaleneffekte sowie leistungsfähige IT-Teams für die Umsetzung komplexer Implementierungen. Diese Einrichtungen treiben Anbieter-Roadmaps durch unternehmensweite Ausschreibungen voran, die Authentifizierung, Zugang zu Medikamentenschränken und Geräteintegrationen bündeln. Ambulante Operationszentren verzeichnen jedoch mit einer CAGR von 14,70 % die steilste Wachstumskurve, angetrieben durch die Verlagerung des Eingriffvolumens aus stationären Einrichtungen. Ambulante Operationszentren legen Wert auf schnelle Patientendurchlaufzeiten und bevorzugen daher kontaktlose oder Dual-Interface-Lesegeräte, die bei jedem Authentifizierungsvorgang Sekunden einsparen.

Einzelhandelsapotheken und Kleinkliniken installieren kompakte Lesegeräte an Rezeptschaltern, um die E-Rezept-Validierung unter strengeren Vorschriften für kontrollierte Substanzen zu beschleunigen. Krankenversicherer setzen Lesegeräte in Filialen für die sofortige Identitätsprüfung ein – eine Strategie, die Betrug reduziert und die Anspruchsbearbeitung beschleunigt. Akademische Forschungseinrichtungen setzen Lesegeräte auch für den sicheren Datenbankzugang im Zusammenhang mit der Teilnahme an klinischen Studien ein, was den Nutzen der Technologie über die direkte Patientenversorgung hinaus verdeutlicht. Diese vielfältigen Einsatzbereiche sorgen dafür, dass die Branche der medizinischen Smartcard-Lesegeräte diversifizierte Einnahmequellen beibehält und sich damit teilweise von zyklischen Beschaffungsmustern in einzelnen Anbieterkategorien unabhängig macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Anteil Nordamerikas von 37,8 % im Jahr 2024 ist auf die durch HIPAA motivierte Nachfrage nach robuster Multi-Faktor-Authentifizierung und eine installierte Basis von mehr als 2.300 Single-Sign-On-fähigen Einrichtungen zurückzuführen. Durchschnittliche Kosten von Datenschutzverletzungen in Höhe von 10 Millionen USD unterstreichen die finanzielle Logik hinter Investitionen in Lesegeräte. Die Vereinigten Staaten dominieren den regionalen Umsatz aufgrund ihrer Größe und komplexen regulatorischen Rahmenbedingungen, während Kanada nationale eHealth-Kartenprogramme vorantreibt und mexikanische private Krankenhausgruppen ihre IT-Infrastruktur modernisieren. Die Konzentration des Marktanteils für medizinische Smartcard-Lesegeräte in fortgeschrittenen US-amerikanischen Gesundheitssystemen veranlasst Anbieter, Premium-Angebote mit hohem Integrationsaufwand zu entwickeln, die höhere Durchschnittsverkaufspreise erzielen.

Europa profitiert von der DSGVO-Durchsetzung und national vorgeschriebenen eHealth-Initiativen. Allein das eGK-Programm in Deutschland versorgt mehr als 80 Millionen Bürgerinnen und Bürger und sichert einen massiven, vorhersehbaren Ersatzzyklus für konforme Lesegeräte. Regulatorische Präzedenzfälle, wie das niederländische Bußgeld von 750.000 EUR für biometrische Daten, drängen Käufer zu Smartcard-Lösungen, die als rechtlich sicherer gelten. Osteuropäische Märkte zeigen latentes Potenzial, da EU-Fördermittel den Aufholprozess im Bereich Gesundheits-IT beschleunigen, während Bedenken hinsichtlich der Lieferkettensouveränität den Appetit auf inländisch hergestellte Lesegeräte wie jene aus IDEMIAs neuer französischer Fabrik fördern.

Der Asien-Pazifik-Raum verzeichnet mit 12,60 % die höchste CAGR bis 2030, angetrieben durch Japans Mandat vom Dezember 2024, das My-Number-IDs mit der Krankenversicherung verknüpft. Chinas Größe, Indiens nationale digitale Gesundheitsmission und die wachsende private Krankenversicherung in Südostasien schaffen gemeinsam vielfältige Nachfragestufen – von hochwertigen Lesegeräten in städtischen Spezialkrankenhäusern bis hin zu kostengünstigen Modellen in ländlichen Kliniken. Parallel dazu unterstützt die Modernisierung des Gesundheitssystems im Nahen Osten und Afrika Neuinstallationen, insbesondere in den GCC-Staaten, wo die öffentlichen Ausgaben hoch bleiben. Südamerikas Entwicklung ist langsamer, aber positiv, da Brasilien und Argentinien strengere Patientendatenschutzvorschriften einführen, die sich teilweise an den DSGVO-Rahmen anlehnen und damit die Anforderungen in Richtung smartcard-basierter Authentifizierung lenken.

Wettbewerbslandschaft

Das Wettbewerbsumfeld ist mäßig fragmentiert und umfasst multinationale Identitätsmanagementmarken neben spezialisierten Gesundheitsintegratoren. Im Jahr 2024 kam es zu einem Anstieg von Fusionen: TOPPAN Holdings übernahm HID's Citizen Identity Solutions, um die geografische Reichweite zu erweitern, während Vitaprotech 145 Millionen USD für Identivs Lesegerätesparte zahlte und 700 Ingenieure in eine einheitliche Plattform für physische Zugangskontrolle integrierte. Der Wettbewerb konzentriert sich auf die einfache EHR-Integration, Dual-Interface-Fähigkeit und infektionsschutzgerechte Gehäuse. HID Global, Thales und Identiv behaupten ihre Differenzierung durch zertifizierte Verschlüsselungsmodule, während neuere Marktteilnehmer auf KI-gestützte Nutzerverhaltenanalysen setzen.

Chancen in bisher unerschlossenen Bereichen bestehen dort, wo Lesegeräte Authentifizierung mit Bestandsüberwachung verbinden, insbesondere in Operationssälen, die eine Rückverfolgbarkeit von Implantaten und Instrumenten benötigen. Patentanmeldungen heben biometrisch-kartenbasierte Hybridlösungen hervor, wie Infineons SECORA Pay Bio, das Fingerabdrucksensoren in Karten integriert, die mit aktuellen Lesegerätesteckplätzen kompatibel sind – eine Taktik, die die bestehende Infrastruktur nutzt und gleichzeitig dem Vordringen rein biometrischer Lösungen entgegenwirkt. Die Lieferkettensouveränität hat strategische Priorität erlangt und veranlasst europäische Käufer, lokale Fertigungsoptionen zu bevorzugen, wie IDEMIAs neue Kartenfabrik mit einer Kapazität von 100 Millionen Karten in Frankreich belegt.

Lesegeräteanbieter kooperieren auch mit Geräteherstellern, um Module direkt in Infusionspumpen und Medikamentenschränke zu integrieren. Identiv schloss sich mit Novanta zusammen, um die RFID-Einführung in intelligenten Medizingeräten zu vereinfachen. Ebenso lancierten Zebra Technologies und Merck KGaA eine integrierte cyber-physische Vertrauensplattform für die pharmazeutische Rückverfolgbarkeit, was eine branchenübergreifende Befruchtung signalisiert. Die Wettbewerbsintensität verlagert sich daher von eigenständigen Lesegeräten hin zu vertikal integrierten Ökosystemen.

Marktführer der Branche für medizinische Smartcard-Lesegeräte

HID Global (ASSA ABLOY AB)

Identiv Inc.

rf IDEAS Inc.

Thales Group (Gemalto)

NXP Semiconductors N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: TOPPAN Security schloss die Übernahme der Dzcard Group ab, verdoppelte die Fertigungskapazität für Bankkarten und erweiterte Personalisierungszentren in Thailand, den Philippinen und Indien.

- März 2025: Zebra Technologies und Merck KGaA stellten die M-Trust-Plattform vor, die mobile Scanner mit fortschrittlicher Kryptografie für die Produktverifizierung in pharmazeutischen Lieferketten kombiniert.

- Februar 2025: Identiv kooperierte mit Novanta, um RFID-Inlays und Lesegerätetechnologie für Hersteller medizinischer Geräte zu bündeln und die Compliance in intelligenten Geräten zu vereinfachen.

- Oktober 2024: IDEMIA eröffnete eine neue Fabrik in Frankreich und etablierte eine 100-prozentig europäische Wertschöpfungskette mit einer Kapazität von 100 Millionen Bankkarten jährlich – ein Schritt, der bei Gesundheitskäufern Anklang findet, die Lieferkettensouveränität anstreben.

Berichtsumfang des globalen Marktes für medizinische Smartcard-Lesegeräte

| Kontakt |

| Kontaktlos |

| Dual-Interface |

| Hybrid |

| Patienten-ID und Authentifizierung |

| E-Rezept und Abrechnung |

| Zugangskontrolle zu gesperrten Bereichen und Geräten |

| Anlagen- und Bestandsverfolgung |

| Anspruchs- und Versicherungsmanagement |

| Krankenhäuser und Fachkliniken |

| Ambulante Operationszentren |

| Apotheken und Einzelhandelskliniken |

| Krankenversicherer |

| Forschungs- und akademische Einrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Kontakt | |

| Kontaktlos | ||

| Dual-Interface | ||

| Hybrid | ||

| Nach Anwendung | Patienten-ID und Authentifizierung | |

| E-Rezept und Abrechnung | ||

| Zugangskontrolle zu gesperrten Bereichen und Geräten | ||

| Anlagen- und Bestandsverfolgung | ||

| Anspruchs- und Versicherungsmanagement | ||

| Nach Endnutzer | Krankenhäuser und Fachkliniken | |

| Ambulante Operationszentren | ||

| Apotheken und Einzelhandelskliniken | ||

| Krankenversicherer | ||

| Forschungs- und akademische Einrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für medizinische Smartcard-Lesegeräte bis 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 2,88 Milliarden USD bei einer CAGR von 14,50 % erreichen.

Welches Technologiesegment führt die aktuellen Einsatzbereiche an?

Kontaktlose Smartcard-Lesegeräte halten einen Anteil von 48,4 % aufgrund von Infektionsschutzprioritäten.

Welche Region wächst am schnellsten?

Für den Asien-Pazifik-Raum wird bis 2030 eine CAGR von 12,60 % auf der Grundlage nationaler eHealth-Mandate erwartet.

Warum führen ambulante Operationszentren Lesegeräte so schnell ein?

Ambulante Operationszentren schätzen die Workflow-Geschwindigkeit und die Datensicherheitsgewinne, die Dual-Interface-Lesegeräte bieten, und unterstützen damit eine CAGR von 14,70 %.

Wie unterstützen Smartcard-Lesegeräte das Anlagenmanagement?

NFC-fähige Lesegeräte fungieren gleichzeitig als RFID-Abfragegeräte und verknüpfen Gerätenutzungsdaten mit authentifiziertem Personal für eine strengere Compliance und höhere Effizienz.

Welche Wettbewerbsschritte haben den Markt zuletzt geprägt?

Die Übernahmen durch TOPPAN und Vitaprotech in den Jahren 2024–2025 signalisierten eine beschleunigte Konsolidierung mit dem Ziel, End-to-End-Identitätslösungen anzubieten.

Seite zuletzt aktualisiert am: