ヘルスケアスマートカードリーダー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

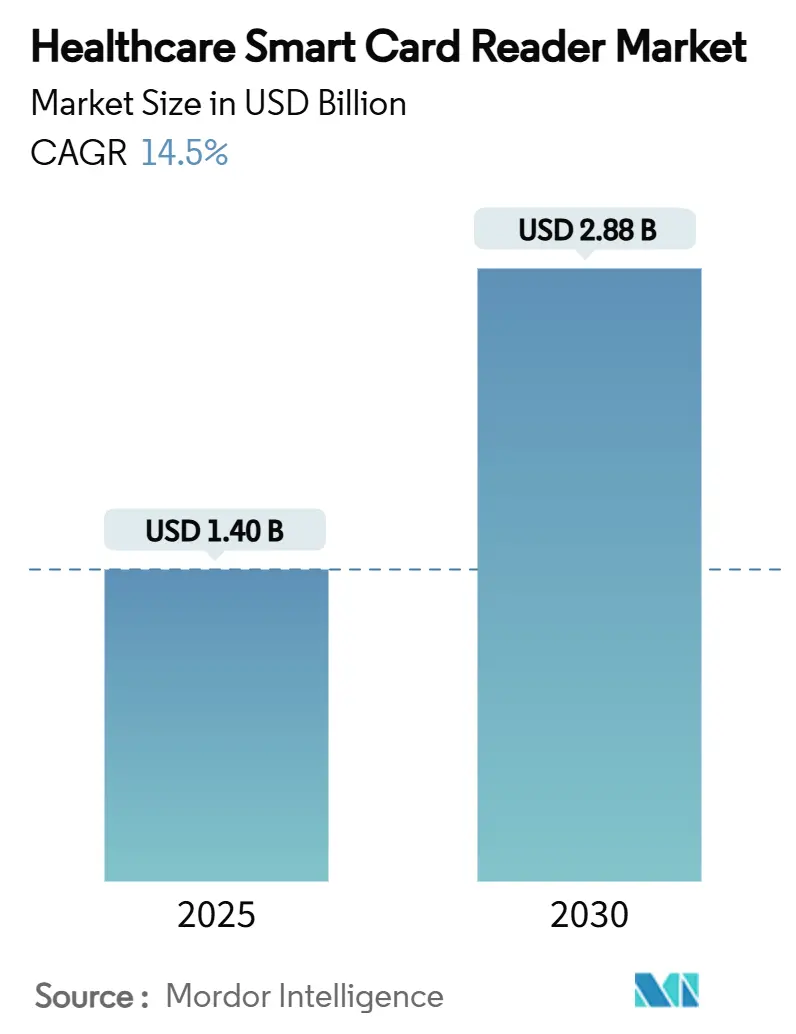

| 市場規模 (2025) | 1.40 十億米ドル |

| 市場規模 (2030) | 2.88 十億米ドル |

| 成長率 (2025 - 2030) | 14.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアスマートカードリーダー市場分析

世界のヘルスケアスマートカードリーダー市場規模は2025年に14億米ドルに達し、予測期間中に14.50%のCAGRで成長して2030年までに28億8,000万米ドルに達する見込みです。電子健康カードの義務的な普及、データ侵害に対する罰則の強化、そしてCOVID後の衛生基準の持続が、この二桁成長軌道を支えています。北米は、HIPAAコンプライアンスと成熟した医療ITエコシステムが多要素認証を標準化しているため、最大の地域的地位を占めています。コンタクトレス技術は、病院が感染管理対策を調達方針に組み込んでいることから、製品構成をリードしています。一方、デュアルインターフェースリーダーはハイブリッド展開の柔軟性を武器に急速に普及しています。アプリケーションの勢いは、管理者がRFID対応ワークフローによる効率向上を定量化するにつれ、資産・在庫追跡へとシフトしています。リーダーベンダーとアイデンティティ管理専門企業の間での統合が加速しており、ハードウェア、ミドルウェア、コンプライアンスサポートにまたがるエンドツーエンドソリューションへの戦略的転換を反映しています。

レポートの主要ポイント

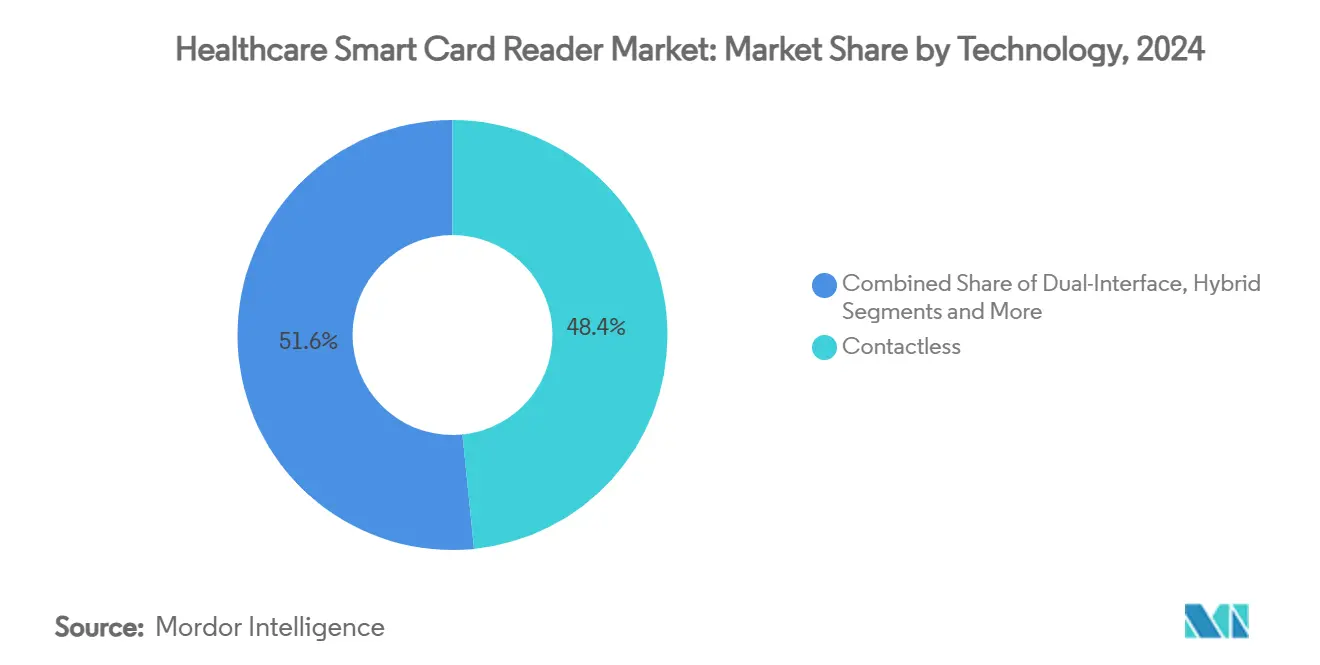

- 技術別では、コンタクトレスリーダーが2024年に48.4%の収益シェアを占め、デュアルインターフェースユニットは2030年にかけて最速の13.40%のCAGRを記録する見込みです。

- アプリケーション別では、患者識別・認証が2024年に51.6%のシェアでリードしており、資産・在庫追跡は2030年にかけて18.20%のCAGRを達成する見通しです。

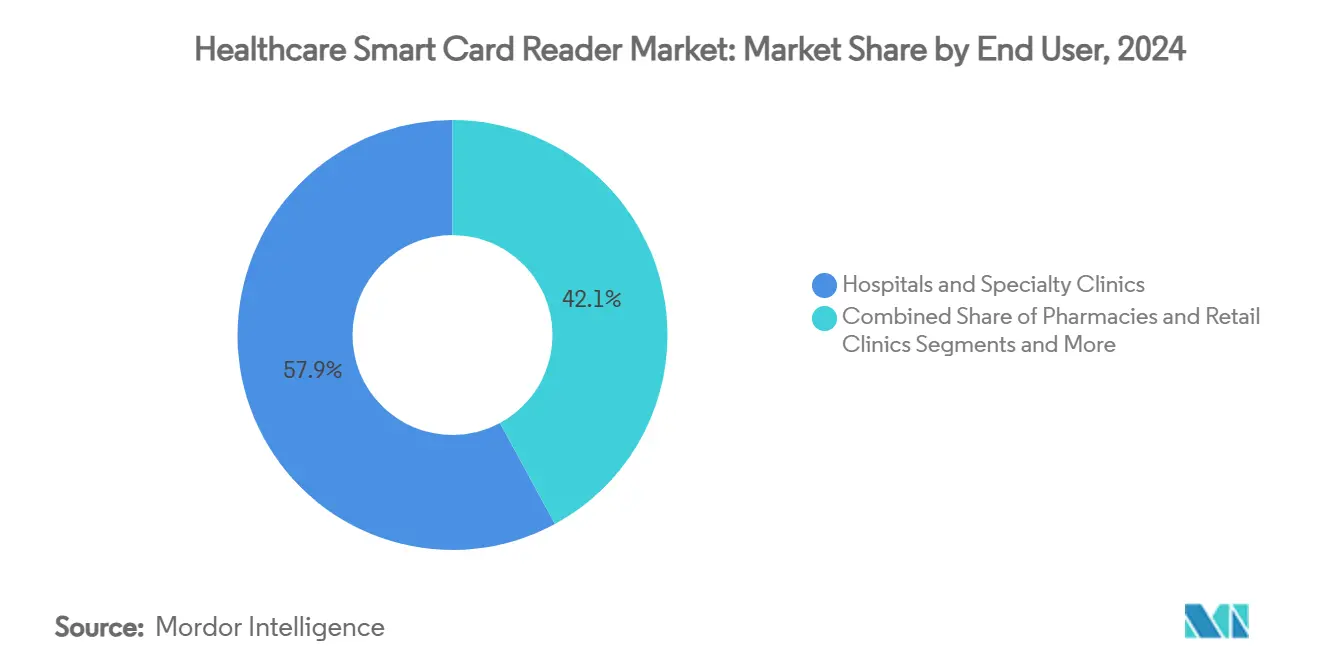

- エンドユーザー別では、病院・専門クリニックが2024年のヘルスケアスマートカードリーダー市場規模の57.9%を占め、外来手術センターは予測期間中に最も高い14.70%のCAGRを記録する見込みです。

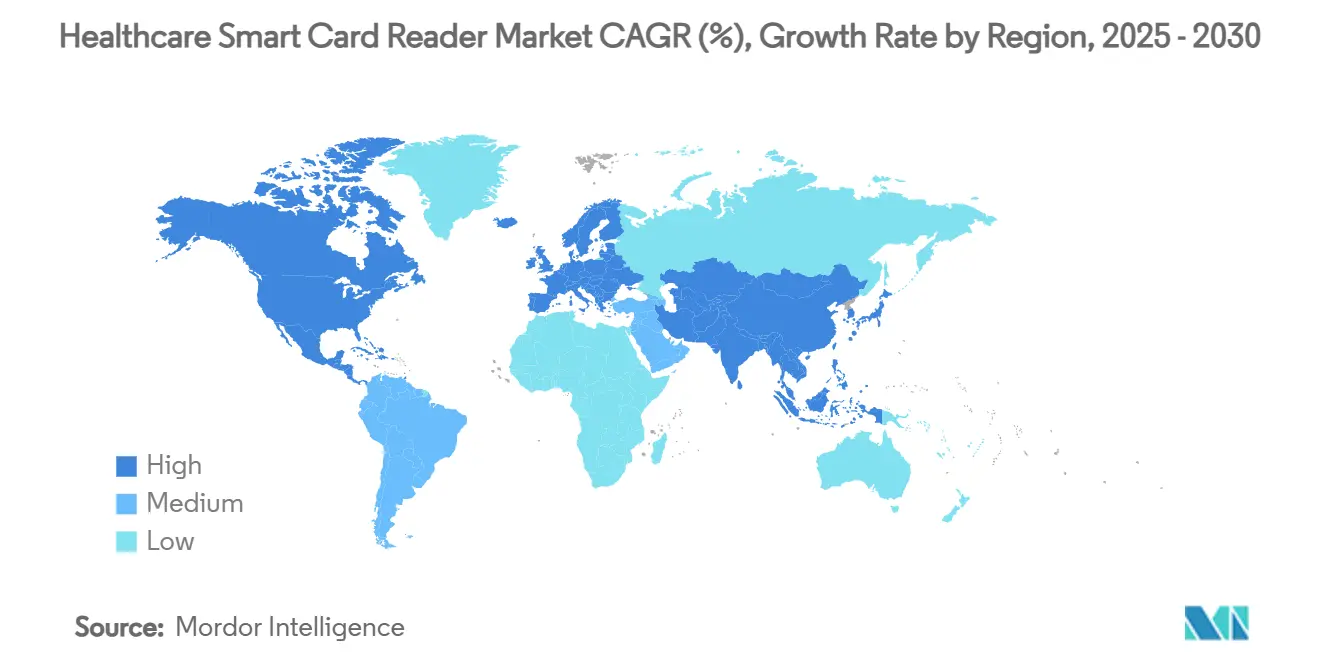

- 地域別では、北米が2024年にヘルスケアスマートカードリーダー市場シェアの37.8%を占め、アジア太平洋は2030年にかけて12.60%のCAGRで拡大する見込みです。

世界のヘルスケアスマートカードリーダー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子健康スマートカードの義務的普及 | +3.20% | 欧州連合、日本、カナダ、世界的に拡大中 | 中期(2〜4年) |

| データ侵害罰則の急増 | +2.80% | 北米、欧州連合、アジア太平洋への波及 | 短期(2年以内) |

| コンタクトレス技術へのCOVID後の衛生推進 | +2.10% | 世界全体 | 短期(2年以内) |

| 電子健康記録・シングルサインオン統合 | +2.40% | 北米が中心、欧州連合・アジア太平洋が追随 | 中期(2〜4年) |

| NFC・スマートカードのハイブリッド資産追跡 | +1.90% | アジア太平洋が中心、中東・アフリカが新興 | 長期(4年以上) |

| ウェアラブル向けリーダーの小型化 | +1.10% | 世界全体、北米での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子健康スマートカードの義務的普及

国民IDと連携した健康カード制度が認証インフラを再構築し、予測可能な複数年にわたる需要サイクルを固定化しています。ドイツの電子健康カード(elektronische Gesundheitskarte)は現在、年間8,000万件以上の患者インタラクションをサポートしています。[1]連邦保健省、「電子健康カード(eGK)」、bundesgesundheitsministerium.de日本は2024年12月にマイナンバーカードと保険証の紐付けを義務化し、対応リーダーの対象設置基盤を即座に拡大しました。二次需要は、政府のテレマティクスネットワークと接続する必要がある薬局や救急医療ユニットにも広がっています。早期にリーダーを導入した医療提供者は、類似の枠組みが形成されつつある新興経済圏における将来の義務化に対応できる立場を確立しています。そのため、ベンダーのロードマップは、国境を越えた収益継続性を確保するために、進化する各国固有の標準に対する認証取得を優先しています。

データ侵害罰則の急増

2024年のヘルスケア分野における平均侵害コストは1,000万米ドルに達し、強力な認証のROIを高めています。オランダデータ保護局は不適切な生体情報取り扱いに対して75万ユーロ(863,475米ドル)の罰金を科し、アイデンティティ管理の欠陥を罰するという規制当局の意図を明確にしました。スマートカードリーダーは、機密データをローカルに保存することなく、HIPAAおよびGDPRの多要素認証要件を満たします。大規模な患者データベースを持つ病院は、侵害対応コストとリーダー導入コストを比較検討し、後者の方が説得力があると判断しています。そのため、より厳格なプライバシー法規制に対して将来性を確保する暗号処理プロセッサを内蔵したリーダーへの需要が高まっています。

COVID後の衛生推進

2024年には全決済カード出荷量の92%をコンタクトレスカードが占め、この行動変容がヘルスケアアクセスシステムにも波及しています。感染管理委員会は現在、タッチレス認証を新規デバイスの基本仕様として位置付けています。NFC対応リーダーにより、臨床医は表面に触れることなくバッジ認証が可能となり、無菌区域における汚染リスクを低減します。コンタクトとコンタクトレスモードを切り替えられるデュアルインターフェースモデルは、インフラ選択の将来性を確保するため、さらに注目を集めています。リーダーサプライヤーは、近接センシング範囲、ファームウェアのアップグレード可能性、消毒薬に耐えられる拭き取り容易な筐体で差別化を図っています。

電子健康記録・シングルサインオン統合

米国の2,300以上の施設がスマートカードと連携したシングルサインオンを導入し、以前は臨床医1人あたり1日70回を超えていたログインイベントを削減しました。[2]Sage Journals、「アイデンティティとアクセス管理の活用」、journals.sagepub.comスマートポンプと電子健康記録の相互運用性により、ある地域病院では請求漏れの改善を通じて年間37万米ドルの追加収益が生まれました。これらの定量化された成果は、リーダーへの設備投資に対する強力な経営判断の根拠となります。APIファーストの電子健康記録アーキテクチャは統合経路を広げ、監査証跡の自動入力を可能にし、文書化の遅延を削減します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い統合・コンプライアンスコスト | -2.10% | 世界全体、新興市場で最も深刻 | 短期(2年以内) |

| 生体認証によるカード予算の侵食 | -1.80% | 北米、欧州連合、アジア太平洋が追随 | 中期(2〜4年) |

| セキュアMCUチップ不足 | -1.40% | 世界全体、アジアの製造拠点が大きく影響 | 短期(2年以内) |

| コンタクトリーダーを制限する感染管理規則 | -1.20% | 世界全体、北米・欧州連合で最も厳格 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い統合・コンプライアンスコスト

フルスケールのリーダー導入には15万〜25万米ドルのコストがかかる場合があり、小規模クリニックにとっては大きな負担となります。レガシーの診療管理ソフトウェアにはミドルウェアコネクタが必要なことが多く、プロジェクト予算とトレーニング時間が膨らみます。HIPAAの文書化と定期的な監査がさらなる費用を加算します。一部の医療提供者は、5年間でベッド1台あたり4万米ドルのコストがかかるバーコード投薬管理システムを選択し、資本制限内に収めるために高度な機能を犠牲にしています。[3]American Journal of Managed Care、「バーコード投薬管理導入コスト」、ajmc.comこうした予算上の力学が、プレミアムリーダー技術の普遍的な普及を遅らせています。

生体認証による予算の侵食

指紋認証や顔認証はカードの紛失や共有リスクを排除し、コンタクトレスで動作するため、感染管理規範と合致しています。医療用ワークステーションに内蔵されたセンサーは、別途リーダーハードウェアを必要としません。しかし、イリノイ州、テキサス州、欧州のプライバシー法規制は依然として厳格であり、法的安全性を求める一部の病院をスマートカードへと引き戻しています。この綱引きが、二重の保証を提供する生体認証・カードハイブリッドへの研究開発を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:コンタクトレスリーダーがリーダーシップを確立

コンタクトレスリーダーは2024年のヘルスケアスマートカードリーダー市場において48.4%のシェアを占めました。病院は、病棟、薬局、検査室における無菌ワークフローにとって最も安全な選択肢と認識しています。デュアルインターフェースユニットは、既存のカードストックを無駄にすることなくコンタクトからタッチレスエコシステムへの段階的な移行を可能にするため、13.40%のCAGRで最も急速に成長しています。コンタクト型モデルは、物理的な挿入ステップが意図的な操作の保護手段として機能する、管理薬品保管庫などの高保証エリアで引き続き使用されています。NFC対応設計は現在ベンダーのポートフォリオを席巻しており、スマートフォンベースの認証情報や機器タグとの将来的な統合を支えています。

ISO/IEC 11073準拠を可能にする迅速なファームウェアアップデートにより、設置済みベースを最新の状態に保つことができます。これは、頻繁な入れ替えサイクルを懸念する医療システムのCIOが重視する特性です。コンタクトレスおよびデュアルインターフェース製品のヘルスケアスマートカードリーダー市場規模の合計は、2030年までに20億米ドルを超えると予測されており、衛生的な認証環境への根強い傾向を反映しています。技術ベンダーは現在、生の読み取り速度よりも、アイデンティティ・アクセス管理プラットフォームへの連携を簡素化するAPIの豊富さで差別化を図っています。その結果、主要な電子健康記録スイートを中心としたミドルウェアエコシステムが発展し、コンタクトレスモダリティがさらに定着しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

アプリケーション別:在庫追跡がコア認証を上回る成長

患者識別は2024年に51.6%のシェアを維持し、スマートカードリーダーの従来のユースケースを支えています。しかし、病院がデータ駆動型の利用モデルへと転換するにつれ、資産・在庫追跡は18.20%のCAGRで急増しています。スマートカードのチェックインと連携したリアルタイムロケーション分析により、機器の探索時間が大幅に短縮され、監査可能性が向上します。資産追跡導入向けのヘルスケアスマートカードリーダー市場規模は、管理者がRFIDとNFC機能を単一のインフラフットプリントに統合するにつれて急増すると予測されており、「より少ないハードウェアでより多くのことを実現する」という考え方を裏付けています。

電子処方・請求ワークフローは、薬局システムが保険適格性確認、調剤、認証を1回のバッジタップイベントに統合する場面で普及が進んでいます。請求・保険管理アプリケーションは、まだ初期段階ではあるものの、保険証券の検証を自動化し、手動エラーや不正を削減することが期待されています。統合の障壁が低下するにつれ、部門横断的な導入が加速し、リーダーの機能が孤立したシングルサインオンの文脈を超えて企業全体のロジスティクスチェーンへと拡大しています。この拡大により、リーダーは資産追跡機能を持たないスタンドアロンの生体認証デバイスに対して優位性を持つ、部門横断的なノードとしての地位を確立しています。

エンドユーザー別:外来手術センターが勢いを増す

病院・専門クリニックは2024年の市場収益の57.9%を占め、規模の経済と強固なITチームを活用して複雑な導入を実行しています。これらの機関は、認証、薬品キャビネットアクセス、デバイス統合をまとめた企業全体のRFPを通じてベンダーのロードマップを牽引しています。しかし、外来手術センターは入院設定から外来設定への処置量のシフトに後押しされ、14.70%のCAGRで最も急峻な成長曲線を描いています。外来手術センターは迅速な患者回転を重視するため、各認証イベントの時間を数秒短縮できるコンタクトレスまたはデュアルインターフェースリーダーを好みます。

小売薬局やミニットクリニックは、より厳格な規制薬物規則の下で電子処方の検証を迅速化するため、処方カウンターに低プロファイルのリーダーを設置しています。健康保険会社は、不正を削減し請求処理を迅速化する戦略として、支店オフィスにリーダーを導入して即時の本人確認を行っています。学術研究施設も、臨床試験参加に紐付けられた安全なデータベースアクセスのためにリーダーを採用しており、直接的な患者ケアの場を超えた技術の有用性を示しています。こうした多様な導入により、ヘルスケアスマートカードリーダー産業は多様化した収益源を維持し、特定のプロバイダーカテゴリにおける周期的な調達パターンからある程度保護されています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2024年における北米の37.8%のシェアは、HIPAAを動機とした強力な多要素認証への需要と、シングルサインオン対応施設が2,300を超える設置済みベースに起因しています。1,000万米ドルに達する平均侵害コストは、リーダー投資の財務的合理性を裏付けています。米国はその規模と複雑な規制環境により地域収益を牽引しており、カナダは国家電子健康カードプログラムを推進し、メキシコの民間病院グループはITシステムを近代化しています。米国の先進的な医療システムにおけるヘルスケアスマートカードリーダー市場シェアの集中は、ベンダーに対してより高い平均販売価格を実現するプレミアムで統合重視の製品開発を促しています。

欧州はGDPR施行と国家義務化された電子健康イニシアチブの恩恵を受けています。ドイツの電子健康カードプログラム単独で8,000万人以上の市民にサービスを提供しており、準拠リーダーの大規模かつ予測可能な更新サイクルを確保しています。オランダの75万ユーロの生体認証罰金などの規制先例は、法的に安全とみなされるスマートカードソリューションへと購買者を誘導しています。東欧市場は、EU資金が医療IT整備を加速させるにつれて潜在的な可能性を示しており、一方でサプライチェーンの自主性への懸念が、IDEMIAの新しいフランス工場から出荷されるような国内製造リーダーへの需要を高めています。

アジア太平洋は、日本の2024年12月のマイナンバーIDと健康保険の紐付け義務化を主な要因として、2030年にかけて最速の12.60%のCAGRを達成します。中国の規模、インドの国家デジタル健康ミッション、東南アジアにおける民間保険の拡大が組み合わさり、都市部の高度専門病院向けの高仕様リーダーから農村部クリニック向けのコスト重視モデルまで、多様な需要層を生み出しています。並行して、中東・アフリカの医療システム近代化が、公共支出が依然として高いGCC諸国を中心にグリーンフィールド展開を支えています。南米は、ブラジルとアルゼンチンがより厳格な患者データ規制を採用し、GDPRの枠組みと部分的に調和することで、スマートカードベースの認証に向けた要件を誘導するにつれ、緩やかながらも前向きな軌道を描いています。

競合環境

競合環境は中程度に分散しており、多国籍のアイデンティティ管理ブランドとニッチなヘルスケアインテグレーターが混在しています。2024年には合併・買収が急増し、TOPPAN Holdingsが地理的リーチを拡大するためにHIDのシチズンアイデンティティソリューションズを取得し、Vitaprotechは1億4,500万米ドルでIdentivのリーダー事業を買収し、700人のエンジニアを統合された物理アクセスプラットフォームに組み込みました。競争は電子健康記録統合の容易さ、デュアルインターフェース機能、感染管理対応筐体を中心に展開されています。HID Global、Thales、Identivは認定暗号化モジュールによって差別化を維持していますが、新規参入者はAI支援のユーザー行動分析に注力しています。

インプラントや器具のトレーサビリティが必要な手術室において、認証と在庫管理を融合させるリーダーには空白機会が存在します。特許出願は、Infineonの SECORA Pay Bioのような生体認証・カードハイブリッドを強調しており、これは現在のリーダースロットに準拠したカードに指紋センサーを内蔵するもので、既存インフラを活用しながら純粋な生体認証の侵食に対抗する戦術として設計されています。サプライチェーンの自主性が戦略的優先事項として浮上しており、欧州の購買者を地域製造オプションへと向かわせています。その証拠として、IDEMIAがフランスに年間1億枚のカードを製造できる新工場を開設しました。

リーダーベンダーはまた、デバイスOEMと提携してモジュールを輸液ポンプや薬品キャビネットに直接組み込んでいます。Identivはスマート医療デバイスにおけるRFID導入を合理化するためにNovantaと提携しました。同様に、Zebra TechnologiesとMerck KGaAは医薬品トレーサビリティのための統合サイバーフィジカルトラストプラットフォームを立ち上げ、業界横断的な融合を示しています。競争の激しさは、スタンドアロンのリーダーから垂直統合されたエコシステムへとシフトしています。

ヘルスケアスマートカードリーダー産業のリーダー企業

HID Global (ASSA ABLOY AB)

Identiv Inc.

rf IDEAS Inc.

Thales Group (Gemalto)

NXP Semiconductors N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:TOPPAN SecurityがDzcard Groupの買収を完了し、銀行カード製造能力を倍増させ、タイ、フィリピン、インドのパーソナライゼーションセンターを拡大しました。

- 2025年3月:Zebra TechnologiesとMerck KGaAがM-Trustプラットフォームを発表し、モバイルスキャナーと高度な暗号技術を組み合わせて医薬品サプライチェーンにおける製品検証を実現しました。

- 2025年2月:Identivがスマートデバイスのコンプライアンスを簡素化するため、ヘルスケアOEM向けにRFIDインレイとリーダー技術をバンドルするためにNovantaと提携しました。

- 2024年10月:IDEMIAがフランスに新工場を開設し、年間1億枚の銀行カードを製造できる100%欧州バリューチェーンを構築しました。これはサプライチェーンの自主性を求めるヘルスケア購買者に響く動きです。

世界のヘルスケアスマートカードリーダー市場レポートの調査範囲

| コンタクト |

| コンタクトレス |

| デュアルインターフェース |

| ハイブリッド |

| 患者ID・認証 |

| 電子処方・請求 |

| 制限区域・デバイスへのアクセス制御 |

| 資産・在庫追跡 |

| 請求・保険管理 |

| 病院・専門クリニック |

| 外来手術センター |

| 薬局・小売クリニック |

| 健康保険支払者 |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | コンタクト | |

| コンタクトレス | ||

| デュアルインターフェース | ||

| ハイブリッド | ||

| アプリケーション別 | 患者ID・認証 | |

| 電子処方・請求 | ||

| 制限区域・デバイスへのアクセス制御 | ||

| 資産・在庫追跡 | ||

| 請求・保険管理 | ||

| エンドユーザー別 | 病院・専門クリニック | |

| 外来手術センター | ||

| 薬局・小売クリニック | ||

| 健康保険支払者 | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年までのヘルスケアスマートカードリーダー市場の予測値は?

市場は14.50%のCAGRで2030年までに28億8,000万米ドルに達する見込みです。

現在の導入をリードしている技術セグメントはどれですか?

コンタクトレススマートカードリーダーは感染管理の優先事項により48.4%のシェアを占めています。

最も成長が速い地域はどこですか?

アジア太平洋は国家電子健康義務化を背景に2030年にかけて12.60%のCAGRを記録する見込みです。

外来手術センターがリーダーを急速に採用している理由は何ですか?

外来手術センターはデュアルインターフェースリーダーがもたらすワークフロー速度とデータセキュリティの向上を重視しており、14.70%のCAGRを支えています。

スマートカードリーダーはどのように資産管理をサポートしますか?

NFC対応リーダーはRFIDインタロゲーターとしても機能し、機器の使用データを認証済みスタッフに紐付けることで、コンプライアンスと効率性を高めます。

最近の競合動向はどのようなものでしたか?

2024〜2025年のTOPPANとVitaprotechによる買収は、エンドツーエンドのアイデンティティソリューション提供を目指した統合加速を示しています。

最終更新日: